Kölcsönös hitelezés

A kölcsönös hitelezés a vállalkozások egymás közötti hitelezése áruk értékesítése vagy szolgáltatásnyújtás során.

Angolul: Kölcsönös jóváírás

Szinonimák: Kereskedelmi hitelezés

Lásd még: Kereskedelmi hitelek

Pedagógiai terminológiai szótár

Jogi szakkifejezések szójegyzéke

Közgazdasági szótár

Egy könyvtáros terminológiai szótára társadalmi-gazdasági témákról

Jogi enciklopédia

Politológia. Szótár.

Molekuláris biológia és genetika. Szótár

Üzleti kifejezések szószedete

Pénzügyi szókincs

Pénzügyi szókincs

Nagy szovjet enciklopédia

Nagy enciklopédikus szótár

Nyelvészeti szakkifejezések szótára

Szinonima szótár

Szinonima szótár

Szinonima szótár

Hitelezési tanácsadás (1994-…) Korábban a felső vezetés a beosztott marketingmenedzsereken keresztül csak a nagyon nagy vállalati ügyfelek vonatkozásában alkalmazta a hitelezési tanácsadás (kapcsolati banki tevékenység) módszereit. De 1994 óta, köszönhetően

60. Hiteltanácsadás és hitelezés Az üzleti hitelezés a gazdaság instabil helyzete ellenére magában hordozza azt a lehetőséget, hogy egyes bankok rövid időn belül (1-10-15 napon belül), számlanyitás előtt döntést hozzanak, a menedzsment elszámolása ( nem hivatalos)

2.3.2. Banki hitelezés A cég „rövid” pénzhez juthat, ha kereskedelmi hitelt vesz fel az áruk eladójától. Gyakran azonban nehéz kereskedelmi hitelt szerezni és annak futamidejét meghosszabbítani, mivel az eladó számára nem hatékony, vagy

112. Jelzálog- és jelzálogkölcsön A jelzálogjog ingatlan zálogjoga a hitelező-zálogjogosult adóssal (zálogkötelezettel) szembeni pénzbeli követelésének biztosítására. A jelzáloghitel olyan ingatlanfedezetű kölcsön Hazánkban a jelzáloghitel lebonyolítási eljárása

115. Jelzálog és jelzálogkölcsön A jelzálogjog a hitelező-zálogjogosult adóssal (zálogkötelezettel) szembeni pénzbeli követelésének biztosítására szolgáló ingatlan zálogjog A jelzálog az ingatlan biztosítékára kapott kölcsön.

3. Banki hitelezés A hitel a kölcsöntőke (kamatozó tőke) mozgásának egyik formája A hitelviszonyok jellemzik a hitelező és a hitelfelvevő viszonyát Hitelfunkciók: 1) pénztőke felhalmozása 2) újraelosztás 3) költségmegtakarítás.

Ragadozó hitelezés A pénzügyi rendszerek megmutatták, hogy nem lehet rájuk bízni, hogy olyan termékeket adnak el, amelyek kielégítik a vásárlók igényeit. Az ebből eredő kockázatok gyakorlatilag felbecsülhetetlenek. Ezt a feladatot még a bankárok sem tudták jól elvégezni.

4. Ingatlan kölcsönzés

Fogyasztói hitelezés A rendes fogyasztási kölcsönt bárki igénybe veheti anélkül, hogy bármit vagy (nagy összegű) autó zálogjogot kellene lekötnie.

Tizedik beszélgetés Kölcsönös bizalom, kölcsönös tisztelet és személyzet minősége Röviden összefoglalná korábbi beszélgetéseinket?Rendben, de csináljuk együtt. Ahhoz, hogy kormányozhassunk, döntéseket kell hoznunk, és azokat a gyakorlatba kell vinnünk. Lehetetlen minden alkalommal

Iszlám hitelezés. Jelenleg 176 iszlám bank működik a muszlim országokban. Malajziában iszlám magánbankokat hoznak létre, amelyek a vallási normáknak megfelelő feltételekkel kínálnak betéteket és hiteleket. Pakisztán másoknál tovább haladt ezen az úton.

Jelzáloghitelezés A jelzálogkölcsön egy ingatlan záloga a hitelezővel szembeni kötelezettségek biztosítására. Jelzáloghitelezéssel a hitelfelvevő ingatlanvásárláshoz kap kölcsönt. A hitelezővel szembeni kötelezettsége a kölcsön visszafizetése, és gondoskodik

Jelzáloghitelezés A hitelezés egyik fajtája a jelzáloghitelezés. A jelzáloghitel fő előnye, hogy ahelyett, hogy hosszú évekig felhalmozná a lakásvásárláshoz szükséges összeget, a hitel felvétele után azonnal lehetőség nyílik új vásárlására.

Hitelek biztosítás nélkül Ez a kölcsön csak használt és olcsó autók vásárlására használható fel. Az ilyen kölcsön összege nem haladja meg a tízet, egyes bankokban - tizenötezer dollárt. Ugyanakkor a kamat nagyon magas. Ennek a javaslatnak az az előnye

Hitelnyújtás és hitelfelvétel Az Egyesült Államokban minden valódi hitelnyújtás szükségszerűen valaki mástól vett kölcsön. Ezért az összegeknek egyeznie kell29. Eközben ez csak akkor igaz, ha a külföldi hitelezést az Egyesült Államok lakosainak hitelfelvételeként számoljuk el. Mert,

A világ először 2005-ben szerzett tudomást a P2P hitelezésről. Az első cég, amely ilyen jellegű vállalkozást indított, az angliai székhelyű Zopa volt.

Azóta sok idő eltelt, P2P hitelek is érkeztek Oroszországba. Ebben a cikkben elmondjuk, mi ez, hogyan működik hazánkban az ilyen típusú hitelek piaca.

Ezt a rendszert időnként még mindig összekeverik az ingatlanfedezetű hitelek kibocsátásával. Ha többet szeretne megtudni az utóbbiról, látogasson el ide.

A P2P egy angol rövidítés. A „Peer to peer” szóból származik, szó szerint fordítva: „Te nekem, én neked” (például a kölcsön átutalásának eljárásánál, amikor az egyik fél megszabadul az adósságától, a másik pedig jutalmat kap: részletek ).

A P2P hitelezés egy hitelkibocsátásra szolgáló pénzügyi szolgáltatás, amelyben nem bankok a hitelezők, hanem nagyszámú magánszemély (ne keverje össze pl. Az ilyen oldalakon a kölcsönöket különféle célokra adják ki: fogyasztói, üzleti, jelzáloghitel stb.

A P2P platformok semmit sem kockáztatnak, amikor pénzeszközöket bocsátanak ki hitelfelvevőknek. Minden kölcsönt a hitelezők pénzének terhére bocsátanak ki. Az ilyen jellegű szolgáltatások pontozást végeznek (az ügyfelek kockázatainak és fizetőképességének felmérése), késedelmek beszedésére és a kiadott hitelek kényelmes fizetésére szolgálnak.

A P2P oldalak még csak most kezdenek népszerűvé válni hazánkban, mert a legtöbb állampolgár fél pénzt kölcsön adni másoknak, de „embereink” megbíznak a bankokban.

A J'son & Partners Consulting szerint a legnagyobb P2P hitelezési oldalak a következők: amerikai lendingclub.com (összesen 4 milliárd dollár kibocsátott kölcsön), brit zopa.com (összesen 780 millió dollár kibocsátott hitel), kínai renrendai.com webhely (600 millió dollár készpénzben folyósított). ).

A vdolg.ru, loanberry.ru, bezbanka.ru, credberry.ru, WebMoney.ru, Townmoney.ru weboldalak Oroszországban működnek. Nem is olyan régen egy másik szolgáltatás indult - a Fingooroo.ru. Az alkotásban az I-Teco cég vett részt. Ez az oldal részt vesz a Maxfield Capital vetőmag programban.

Az oroszországi pénzügyi válság miatt a bankok fokozatosan kivonulnak a kisvállalkozások hitelezési piacáról. Helyet adnak a nem banki struktúráknak. Ez azért van így, mert a bankok nem mindig tudnak rugalmas feltételeket biztosítani a kisvállalkozások számára. Emellett a banki szolgáltatások költségei is nőnek.

A P2P-nek számos előnye van. Az ilyen szolgáltatások lényege, hogy a befektető maga választja ki a társaságot a későbbi finanszírozáshoz.

Ahhoz, hogy egy ilyen platformon keresztül hitelhez jusson, zálogra és kezesre van szüksége. Az üzleti hitelfelvevő pontozása az EBRD által a feltörekvő gazdaságok kisvállalkozásai számára kidolgozott szabványok szerint történik. A bankokat ez a szabvány vezérli, amikor megvizsgálják a pénzeszközök átvételére irányuló egyik vagy másik kérelmet.

A befektetők körében a legnépszerűbbek az olyan oldalak, mint a Townmoney.ru, a Loanberry.ru. Ezek a hitelező oldalak a legmegbízhatóbbak a hitelezők körében. Mielőtt befektetővé válna, ügyeljen a következő árnyalatokra:

Az ország egyik legnagyobb bankja, az Alfa Bank zárt klubot hozott létre, ahol a bank ügyfelei közvetlenül hiteleznek cégeknek. Mit tesz ebben az esetben maga az Alfa Bank? Csak pénzeszközöket utal át, felméri a hitelfelvevők fizetőképességét, jogviszonyokat hoz létre.

Az új értékelési rendszer elsősorban a vállalkozás üzleti tevékenységét, a vezető profilját, a vállalkozás által megalkotott terméket veszi figyelembe, nem a megmaradt vagyont vagy fedezetet.

Viszlát bürokrácia! A cég értékelése, a pénz jóváírása és terhelése online történik. A hitel jóváhagyása esetén a szükséges összeg 7 napon belül jóváírásra kerül a számlán. A hitel éves kamata egyes cégeknél drágább lehet, mint a piaci, de a pénzt egyben vissza lehet adni, ezzel jelentősen megtakarítva a kamatfizetést.

Körülbelül 2010 óta az orosz hitelezési rendszer nemcsak banki és mikrofinanszírozási szervezeteket von maga után. Alternatíva számukra a kölcsönös hitelezési szolgáltatások, amikor egy online platformon keresztül más magánszemélyektől is lehet hitelt felvenni. A potenciális hitelfelvevő és hitelező névtelenül találnak egymásra az interneten, megbeszélik a közelgő tranzakció árnyalatait, majd dokumentálják.

A tömegkölcsönzés olyan folyamat, amely során a folyamat résztvevői elektronikus szerződést készítenek és írnak alá. A kölcsönös pénzátutalás ezen formáját a hitelező és a hitelfelvevő közötti kommunikációs algoritmus egyszerűsége jellemzi. Minden így történik:

Minden hitelfelvevőt (különösen fizetőképességét) gondosan ellenőrizni fogják. Eredményei alapján összeállítják a pénz lehetséges címzettjeinek minősítését. Ennek megfelelően kerül meghatározásra a kamat, amely általában 8-35 százalék között mozog.

A kölcsönös hitelezési szolgáltatások fő jellemzője az egyének nyújtásának képessége. Fontos az is, hogy az alapok kibocsátásából származó nyereséget 13 százalékos egyszeri jövedelemadó terheli. Tehát a hitelezőnek fizetnie kell a bevételét. Nos, a hitelfelvevőnek van egy előnye: ha magas hitelminősítést kap, akkor nagyon kedvező feltételekkel könnyedén kaphat pénzt minimális kamattal.

Napjainkban számos kölcsönös hitelnyújtási szolgáltatás létezik orosz állampolgárok számára. A legnépszerűbb cégekről alkothat egy kis minősítést.

1. Az első helyen "". A hiteltőzsde egy automatikus felületen keresztül online bocsát ki és fogad hitelt. Alkalmazás létrehozásához be kell lépnie egy speciális szakaszba, és be kell jelentkeznie a programon keresztül. A kérdőív kitöltésekor kiemelt figyelmet kell fordítani az átvétel célját és a visszaküldés garanciáját jelző mezőkre. Ezen mutatók szerint a hitelezők határozzák meg a hitelfelvevő megbízhatóságát. Ezt követően el kell fogadnia a hitelszerződéseket az összes hitelezővel. Az utolsó szakasz a pénzeszközök átvétele a dollár pénztárcába. A funkció a személyi útlevéllel rendelkező személyek számára elérhető.

2. A Vdolg.ru egy népszerű portál a magánszemélyek kölcsönös kölcsönzésére. A jó hiteltörténet fontos szerepet játszik itt. Ha van ilyen, a hitelfelvevő a kérelem benyújtását követő három napon belül évi 15%-os összegű pénzt kaphat. Az expressz hitelek átutalása számlára vagy kártyára történik. Késések esetén a gyűjtők szakszerű felkutatása biztosított. A rendszerben regisztrált hitelező tehát anyagilag védettnek érezheti magát a csalóktól.

3. Credbury – hasonló online bizalmi hitelnyújtási szolgáltatás állampolgárok számára, amely 2010-ben kezdte meg működését. Ez a platform számos hasznos funkciót egyesít:

A szolgáltatás fontos jellemzője, hogy a kedvező feltételekkel történő forráshoz 1000 minősítési pont megszerzése szükséges.

4. A Lonbury egy kényelmes online platform a kölcsönös hitelezéshez, amelyet kifejezetten azok számára hoztak létre, akik önállóan szeretnék beállítani az optimális feltételeket a kölcsönök megszerzéséhez és kiadásához. A pénzre szoruló magánszemélyek a számukra legkedvezőbb feltételekkel nyújtanak be pályázatot. A befektetők az elfogadható opciókat választják, és jelzik, mekkora összeget tudnak hasonló feltételekkel ajánlani. a kérelmeket speciális program dolgozza fel. Előírja a hitelfelvevők minősítésének kialakítását is.

Most már egyáltalán nem nehéz egy adott összegű magánhitelezőt igénybe venni. Szakértők szerint a jövőben új kölcsönös hitelezési szolgáltatások jelennek meg Oroszországban, amelyek mindkét fél számára még kedvezőbb feltételeket biztosítanak. De egyes személyek számára nem mindig reális, hogy ezeken az internetes oldalakon keresztül pénzt kapjanak a hiteltörténethez való komoly hozzáállásuk miatt.

A bankok (intézményi hitelezők) készpénzkölcsönt kínálnak magánszemélyeknek és vállalkozásoknak, vállalati elveik figyelembevételével. Ez azonban nem egy gyors folyamat. Nagyszámú igazolást és dokumentumot kell benyújtani annak megállapításához, hogy a bank hitelt ad-e ki vagy sem. A P2p hitelezés, mint olyan szolgáltatás, amely közvetítők nélkül készpénzkölcsönt nyújt az oroszországi hitelpiacon, viszonylag nemrég jelent meg. Ennek a készpénzhitel-felvételi módnak megvannak a maga előnyei és hátrányai.

A p2p hitelezés (vagy peer-to-peer hitelezés) kifejezés azt jelenti, hogy az egyik személy a másiknak kölcsönt bocsát ki különféle közvetítő szervezetek szolgáltatásai nélkül. Megszoktuk, hogy bankoktól, mikrofinanszírozó cégektől vagy zálogházaktól igényeljünk kölcsönt. A magánhitelező vagy befektető megkereséséhez szükség van egy internetes platformra, ahol a magánhitelező felajánlja feltételeit, a magánhitelezőnek pedig lehetősége lesz elfogadni a kölcsön feltételeit vagy viszontajánlatokat tenni.

A p2p hitelezés egyik első peer-to-peer szolgáltatója a világon a 2005-ben megszervezett angol Zopa platform. 2010-re a vállalat több mint 500 000 ügyfelet szolgált ki az Egyesült Királyságban. Az első p2p szolgáltatás az Egyesült Államokban 2006-ban jelent meg a Prosper hitel létrehozásával. Ezután a p2p cégek gyorsan betelepültek a világ összes fejlett országába. A befektetők és a bankok hagyományos betéti programjainak nagy betétesei nagyobb hozamot értek el az új üzleti eszközön.

A peer-to-peer hitelfelvételi szolgáltatások – ahogyan a p2p hitelezést gyakran nevezik – kezdeményezője Oroszországban a Web Money. Ez a cég szolgáltatásokat kínál pénztárcák létrehozásához és használatához három pénznemben, azok konvertálásához, pénzeszközök fogadásához, szolgáltatásokért és árukért való fizetéshez. A WebMoney volt az első, amely a felhasználók közötti hitelezést gyakorolta.

A résztvevők hitelképességének és megbízhatóságának ellenőrzésére a WebMoney bevezette a pénztárcák tanúsítását. A belépő szintű pénztárcáknál egyszerű műveletek állnak rendelkezésre. A „Személyes” szint elérése után az ügyfelek hitelezési szolgáltatásokat vesznek igénybe a rendszerben.

Egy speciális internetes oldalon az a magánszemély, aki kölcsönt vagy befektetést kíván nyújtani, regisztrál, és megkapja kódnevét (becenevét). Az ajánlati oldalon megjeleníti a kölcsön összegét és a kívánt feltételeket. Az ezen az oldalon regisztráló potenciális hitelfelvevő kiválasztja a számára elfogadható feltételeket.

A regisztráció során a cég (az oldal szervezője) nyílt forrásokból ellenőrzi a hitelfelvevőt: hiteltörténet, bankok feketelistái. Összeállítják a hitelfelvevők relatív minősítését. A hitelezők ezt látják, és döntést hoznak a hitelnyújtásról. Ezt követően a hitelfelvevő és a kölcsönadó között megállapodás jön létre a kölcsön felhasználásának összegéről, feltételeiről és kamatairól. A pénzt a szerződésben meghatározott pénztárcákra vagy kártyákra utalják.

A p2p szolgáltatások minden regisztrált ügyfele készpénzkölcsönt kap, ha megfelelt a teszten és hitelező partnert talált. A hitelfelvevő előnye a hitelfelvétel gyorsasága, a biztosítéki kötelezettségek hiánya és a banki struktúrák számára kötelező biztosítási műveletek elvégzésének szükségessége, a bevételt igazoló igazolások bemutatása. Az internet megkönnyíti a hitelhez jutást az egész országban. A pénzügyi problémák gyors megoldásához nem kell járási vagy regionális központokba menni.

A peer-to-peer hitelezési rendszer előnye a befektetők számára a nagy hitelfelvevői körhöz való könnyű hozzáférés. A saját tőke elvesztésének kockázatát ellensúlyozza a kibocsátott hitelek összegek, kamatlábak és régiók szerinti diverzifikációja. A hitel éves kamatát a befektető határozza meg. Ez magasabb, mint a banki hitelek kamata. Tekintettel arra, hogy a p2p hitelezés kis összegben és rövid futamidőre történik, a befektető számára a haszon érezhetőbb, mint a bankok betéti programjai.

A peer-to-peer hitelezésben a befektetők és a hitelfelvevők előnyei a banki hitelintézetek számára megkövetelt nagyszámú formalitás hiányában rejlenek. A befektető több hitelfelvevő között helyezi el pénzeszközeit: így csökkenti az anyagi források elvesztésének kockázatát. A hitelfelvevő lehetőséget kap arra, hogy egyidejűleg több befektetővel dolgozzon: ez lehetővé teszi, hogy alapokat kapjon induló vállalkozásokhoz vagy ígéretes üzleti projektekhez. A többféle forrásból származó hitelezést kézműves finanszírozásnak nevezik.

A piacunk számára nyújtott P2P-hitelezés továbbra is kevéssé ismert. A befektetők pénzvesztésének bizonyos kockázatai vannak. A befektetők által kibocsátott hitelek fedezetlensége és biztosítéka kompenzálja a magasabb kamatot és a hitelfelvevők alapos ellenőrzését. A szigorú kötelezettségek hiánya nem vezetheti félre a más rovására könnyű pénzért rajongókat. Az orosz p2p szolgáltatások szorosan együttműködnek a behajtási szervezetekkel. Három napos fizetési késedelem esetén ezek a cégek tájékoztatást kapnak a hitelszerződések feltételeit megsértő személyről.

Az internetes szolgáltatásnyújtás terén tapasztalható erős verseny innovatív javaslatok kidolgozására kényszeríti a p2p piacon működő vállalatokat. Egyre növekszik az ügyfélkérelmek feldolgozásának sebessége és a p2p rendszerekben kiadott hitelek száma. Az orosz peer-to-peer hitelezési portálok közül kiemelkedik a WebMoney, a Vdolg.ru és a Credbury.

Működése, a szolgáltatások gyorsasága és sokfélesége új ügyfelek millióit vonzza a pénzfelvétel e formájához. E szolgáltatások minősége és mechanizmusai növekszik, kevesebb a hitelkibocsátási hiba és a törlesztési probléma, így egyre több ügyfél érdeklődik egy ilyen konstrukció iránt.

A Credbury internetes szolgáltatás bizalmi hitelezéshez hirdetőtábla formájában jött létre. Az ügyfél, aki pénzt szeretne kölcsönkérni, regisztrál a credberry.ru webhelyen. Ezután felad egy hirdetést, feltüntetve a szükséges összeget és azt az időszakot, ameddig erre a pénzre van szükség. A hitelfelvevő a hitelfelvétel céljának, aktuális jövedelmének és a kölcsön határidőre történő visszafizetésének megjelölésével igyekszik befektetőket vonzani bejelentésére. A projektben regisztráló hitelezők benyújtják javaslataikat. Így mindkét fél megtalálhatja egymást.

A WebMoney platform fő előnye az automatizálás. A hitelfelvevők és a befektetők ajánlatai egyértelműen szabályozottak. Minden információ a belső cserébe kerül. Minden befektető személyre szabja ajánlatait, hogy megkönnyítse a hitelfelvevő választását. A legfeljebb 15 000 dolláros P2p kölcsönt automatikusan, fedezet nélkül (domainnevekkel fedezve) bocsátjuk ki harmadik fél javaslatára. A pénzátutalások ebben a rendszerben azonnal megtörténnek.

A banki struktúrákhoz képest a kis- és közepes hitelfelvétel p2p piacán szolgáltatásokat nyújtó szervezetek innovatívabbak és dinamikusabbak. A Vdolg.ru orosz portál innovációja a peer-to-peer hitelezés teljes szegmensének finanszírozását növelte válság idején. A hitelfelvevő a cég honlapján hagyja a kérelmét. Megfontolják, és döntés születik egy összeg, például 100 ezer rubel finanszírozásáról.

A Vdolg.ru cég, amely megkapta a mikrofinanszírozási szervezet státuszt, több magánbefektetőt talál, és kiadja ezt a kölcsönt. Majd ezt a kiadott kölcsönt részletekben (egyenként 500 rubel) továbbértékesíti nagyobb számú hitelezőnek. 100 ezer rubel összeggel több mint 200 ilyen hitelező van. Ennek eredményeként magának a vállalatnak a kockázatai megoszlanak számos más társbefektető között. A hitelek éves kamata pedig a hitelfelvevők megbízhatóságától függően 22 és 98% között változik.

A p2p hitelezés fő megkülönböztető jellemzője a hitelfelvevővel szemben támasztott követelmények. A legtöbb ilyen típusú finanszírozási programban nincs biztosíték. A p2p-ben felvett banki hitelekre kötelező biztosítás nem vonatkozik. Ha a hitelfelvevő bizonyítja hitelképességét, a későbbiekben kedvezményes kamatozású kölcsönök nyújthatók. A hagyományos bankok ilyen engedményei ritkák. A p2p hitel felvétele egyre egyszerűbbé és gyorsabbá válik az életkor és a jövedelemszint korlátozásának hiánya miatt.

A hiteltársaságok által kínált p2p változékonysága egy rugalmas kamatmegállapítási rendszerben fejeződik ki. A fő szerepet itt a hitelfelvevő megbízhatósága játssza. A hitelnyújtás vagy az automatikus hitelkibocsátás gyors döntése megteremti az üzleti folyamatok felgyorsításának feltételeit. Mindössze néhány nap telik el attól a pillanattól kezdve, amikor egy vállalkozó ötlethez jut és induló finanszírozást keres, az üzleti projekt megvalósításáig és a pénzügyi eredmény megszerzéséig.

Christina Manzhula

Miért vonzóak a peer-to-peer hitelrendszerek a befektetők számára?

Erőteljesen növeli volumenét a p2p-hitelek, azaz a magánszemélyektől a bankok közreműködése nélkül magánszemélyeknek online platformokat használó hitelek piaca: új szolgáltatások jelennek meg, a bejáratott szereplők nagy befektetéseket kapnak. Sok sajtóorgánum nem fukar abban, hogy a terjedő P2P hitelezési szolgáltatásokat „bankgyilkosoknak” nevezze. Tehát mi az a P2P hitelezés? A Rusbase egy októberi áttekintésben már válaszolt erre a kérdésre. Ma közelebbről megvizsgáljuk ezt a piacot, különös tekintettel az orosz P2P startupokra, valamint az MPI-khoz közeli online hitelezési szolgáltatásokra.

A P2P hitelezés, a személyes hitelezés, a peer-to-peer befektetés, a „peer-to-peer hitelezés”, a „személyek közötti hitelezés”, a „társadalmi hitelezés” kölcsönök közvetlen kibocsátása egy betétestől egy hitelfelvevő részvétele nélkül a hagyományos pénzügyi intézmények, akkor vannak bankok. Ezt a szolgáltatást az internetes szolgáltatások nyújtják, ahol a felhasználó hitelezőként és hitelfelvevőként is felléphet. Egyfajta természetes pénzcsere: az egyik befektet, a másik elvesz. Az online platform olcsósága, szemben a bank drága közvetítésével, elméletileg lehetővé teszi az ilyen szolgáltatások alacsony kamatozását a fogyasztási hiteleken, a befektetők pedig a betétből származó bevétel növelését. Ha a szolgáltatás szerény, 1-2%-os jutalékot vesz fel, akkor a kölcsönt 20%-on adják ki, és mínusz a jutalék, a hitelező a betét után 10% helyett megkapja a maga 19%-át, a kölcsön pedig évi 21%-ba kerül a hitelfelvevőnek. A gyakorlatban azonban néha másképp néz ki, különösen az orosz piacon.

Természetesen az új típusú hitelezést továbbra is óvatosan kezelik, és ez nem véletlen. A betétek biztonságáról maguk a szolgáltatások gondoskodnak, igyekeznek maximálisan tájékozódni az ügyfelekről, azonban kiskapuk maradnak, és a jogrendszer semmilyen módon nem szabályozza az ilyen típusú pénzügyi kapcsolatokat. Azt, hogy a pénzét a P2P cégekre bízza-e vagy sem, más befektetők tapasztalatai, valamint a növekvő piaci volumen alapján kell megítélni. A brit Peer to Peer Finance Association adatai szerint 2013 végén 3,7 ezer üzleti P2P hitelfelvevő és 70 ezer olyan hitelfelvevő volt, aki fogyasztói igényekre vett fel hitelt. Több mint 86 ezer aktív hitelezőt számláltak. Általánosságban elmondható, hogy az elmúlt évben a globális piac volumene 121%-kal nőtt.

Az első ilyen szolgáltatás 2005-ben jelent meg az Egyesült Királyságban Zopa (Lehetséges megállapodás zóna) néven, ami az orosz fül számára kétértelmű. A Zopa továbbra is a legnagyobb peer-to-peer platform az országban, több mint 500 000 ügyféllel és több mint 469 millió GBP kibocsátott hitellel. Egy évvel később a P2P hitelezési piacon két komolyabb szereplő is megjelent az USA-ban: a Prosper és a Lending Club. 2014-re meglehetősen sok ilyen projekt terjedt el a világban, és ezek közül sok kezd jelentős finanszírozást vonzani ismert befektetőktől. Például a Prosper 2011-ben összesen 95 millió dollár befektetést kapott, beleértve Eric Schmidt, a Google igazgatótanácsának elnökének alapjából származó pénzt. Yury Milner, a Mail.ru Group tulajdonosa 57 millió dollárt fektetett be a Lending Clubba, amely napjaink legnagyobb szolgáltatása, 2,3 milliárd dollár értékben. A népszerű külföldi p2p cégek közé tartozik még a nemzetközi Kiva, Сommunitylend.com (Kanada), Smava.de (Németország). Még az Egyesült Államokban is megjelent egy startup, amely a gazdaság két olyan forradalmi irányzatát ötvözte, mint a bitcoin és a peer-to-peer hitelezés: a BTCJam platformon keresztül hitelre lehet kriptoérméket szerezni.

A P2p-online hitelezési szolgáltatások csak 2010-ben értek el Oroszországba, és csak 2012-ben kezdtek aktívan működni. Magát a piacot nagyrészt a mikrohitelek rendszere képviseli. A felülvizsgálat során figyelembe vettük a klasszikus peer-to-peer rendszer szerint is működő, azaz lakossági betétet fogadó cégeket, valamint MPI-közeli projekteket, bizalmi alapon, online hitelezést biztosítva, de alapok vagy szakmai befektetők pénzéből.

Az egyik legrégebbi cég "Vdolg.ru". A szolgáltatás lehetővé teszi, hogy online kölcsönt vegyen fel igazolások és kezesek nélkül. A hitelfelvevő kitölti a hiteligénylő űrlapot az oldalon, az adminisztráció ellenőrzi az információkat és 1-től 100-ig terjedő besorolást rendel az ügyfélhez.Ha az ügyfél megadja a hiteltörténetet, ez jelentősen növeli a hitelezők minősítését és bizalmát. A hitelfelvevő ugyanazt a kötelezettséget vállalja, mint a bankban, kölcsönszerződést köt: a kapcsolatokat ezután a megfelelő jogi eszközök szabályozzák. 2 ezer és 100 ezer rubel közötti kölcsönöket átlagosan körülbelül 5 ezer rubelt adnak ki. Ennek megfelelően a hitelfelvevő kamatlábat az adminisztráció számítja ki az ügyfél hiteltörténetétől függően. Ez átlagosan 25%, a cég vezérigazgatója, Anton Tarasov szerint. Ami a betétesek kamatát illeti, az effektív mutató 30%. A minimális befektetés 4 ezer rubel, ajánlott a veszteségek csökkentésére - 40 ezerről. Az oldalon található egy számítási táblázat a betétesek számára.

Anton Tarasov, a Vdolg.ru vezérigazgatója:

Anton Tarasov, a Vdolg.ru vezérigazgatója:

Pénzügyi befektetések forrásaként eszközünk nem versenyez másokkal, hanem kiegészíti azokat. A kockázat és a nyereségesség zónájában van, ahol nincsenek más versenytársak. Ha Forex-et vesszük, akkor ez óriási kockázat és talán jó megtérülés, ugyanakkor keveseknek sikerül. A másik véglet a bankok: 100%-os hozam, de alacsony kamatok. Ha megnézzük a fenti piacot, és részvényeket veszünk, ahol magasabb a hozam, mint a bankok, kisebb a kockázat, mint a Forex, de a teljes pénzvesztés valószínűsége. A részvények magas professzionalizmust igényelnek a befektetőtől ahhoz, hogy megértsék, mit kell tenni, ha a jegyzések csökkennek. Kötvényekkel kicsit könnyebb, de ezek hozama nem sokkal magasabb, mint a bankbetéteknél. Így középen vagyunk. Eszközünk egyértelmű. Egyértelmű, hogy ki és miről van szó, hová fektet be, és általában honnan származik a pénz. Bízhat és befektethet: befektetők számára portfólió diverzifikációt tanácsolunk különböző területeken, amelyek között eszközünk kiegészítő.

A Webmoney rendszer "Credit Exchange" hasonló rendszere szintén több éve sikeresen működik, és szakértők elismerik. A kölcsön felvételéhez e-pénztárcával kell rendelkeznie a Transfer rendszerhez csatlakoztatva. Ön megadja, hogy mennyi, mennyi ideig és milyen kamattal hajlandó hitelt nyújtani, és a rendszer kiválasztja a megfelelő ajánlatokat. Ennek megfelelően a felhasználók ajánlatokat is készítenek: ha van szabad összege, itt maga is kiállíthat fogyasztási hitelt. A hitel kamata átlagosan 25%. A teljes munkavégzés során több mint 91 ezer kölcsönt adtak ki összesen közel 30 millió dollár értékben.A betétek biztonságát a felhasználók speciális tanúsítása garantálja, azonban a szakértők azt tanácsolják, hogy saját kezűleg ellenőrizze hitelfelvevőit, bár a kibocsátáskor kölcsön, kölcsönszerződés is készül, ami garanciát jelent a peres eljárásokban.

Hasonló elven működik a BezBank weboldala is. A főoldalon rangsorolják a hitelezők és hitelfelvevők legjobb ajánlatait, a felhasználó regisztrál, átmegy a szolgáltatási ellenőrzésen és minősítést kap. 21 000 felhasználót regisztráltak a Bezbank rendszerben, 17 000 tranzakciót kötöttek körülbelül 140 000 rubelért.

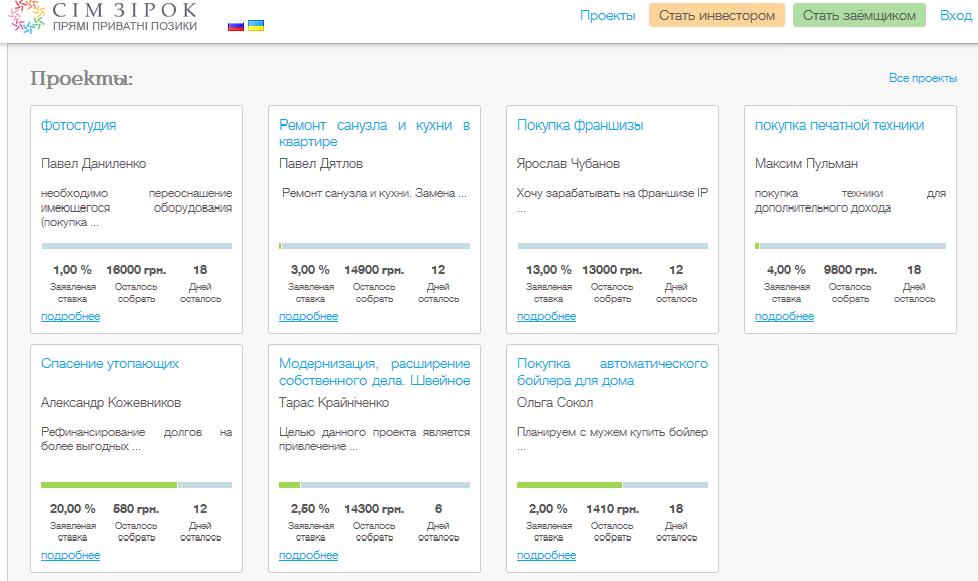

A mikrohitel-szolgáltatások másik speciális típusa egyfajta „közeli tömegbefektetés”, csak kockázati tőke komponens nélkül. Ilyen például a LoanBerry szolgáltatás, amely ugyanazon P2P „forgatókönyv szerint” működik, ahol a hitelezők találkoznak a hitelfelvevőkkel, de itt meg van jelölve, hogy mire adnak kölcsönt, vagy mit adnak (például lakásfelújítás). A hitelezők részt vehetnek az összegben – díjakat kapnak, mint a tömeges platformokon. Van egy hasonló szolgáltatás Ukrajnában - ez egy induló SimZirok. A projekt eddig az egyetlen ilyen jellegű az ukrán piacon, a közelmúltban indult, és az Imperius Group (RVC) befektetéseit kapta. Sajátossága a kényszerű diverzifikáció, vagyis egy hitelező általi maximális befektetési összeg korlátozása egy hitelben és egy teljesen egyedi aukciós kamatmegállapítási módszer. Itt a felhasználók bejelentik projekteiket, és például azt a vágyukat, hogy „vegyenek egy automata kazánt a férjemmel”.

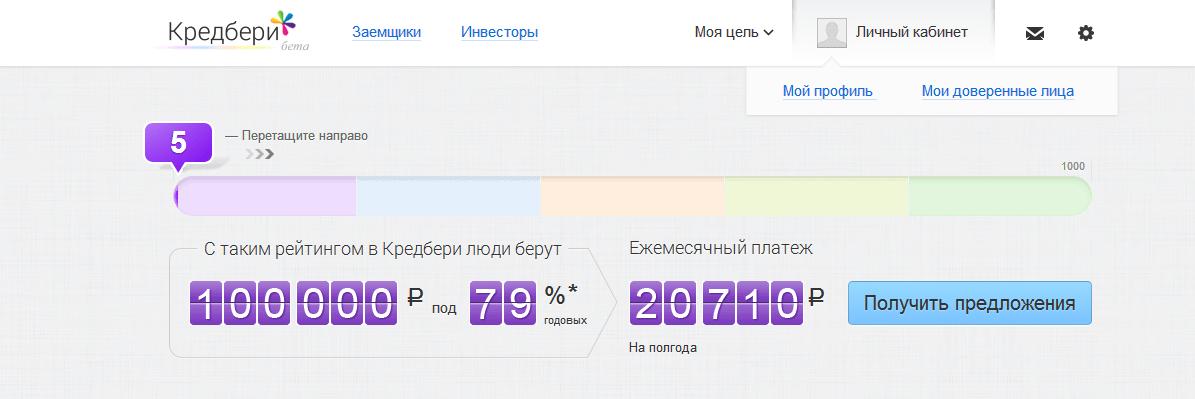

A múlt hónapban egy új szereplő lépett be a P2P piacra - a Credberry.ru projekt, amelyet Maxim Nogotkov, a Svyaznoy cégcsoport tulajdonosa indított el. A projekt a versenytársak tapasztalatait generálta, és egy kombinált mechanizmust dolgozott ki: egymásnak nyújtott kölcsönök, hitelminősítésenkénti kamatszámítás, hiteltörténeti minősítés, kezes barátok és hitelfelvevő felhasználói vélemények. Először is, a Credberry bankok számára keres pályázatokat, köztük a Svyaznoy.Bank és a Renaissance Credit. Másodszor, ezen a platformon keresztül magánbefektetőt is találhat. A szolgáltatás „bizalmi hitelezésnek” nevezi szolgáltatásait. Az értékelés figyelembe veszi az adatok mennyiségét, a közösségi hálózatokban lévő profilokat, a barátok és a felhasználók véleményét. Ezenkívül speciálisan a bankok számára kialakított teszteken megy át. A szolgáltatás jelenleg béta állapotban van.

A P2P hitelezés perifériájára szorul számos cég is, mert nem lakossági betétet fogadnak el, hanem szakmai befektetőktől, alapoktól pénzt. Közelebb állnak a mikrofinanszírozási szervezetekhez, de online is igényelnek hitelt. A kamatok itt kolosszálisak, de az ilyen típusú hitelek azoknak készültek, akiknek sürgősen egy kis pénzhez kell jutniuk rövid időre. Például, ha sürgősen bérleti díjat kell fizetnie egy lakásért, és szégyell kölcsönt kérni a szomszédtól! Ezenkívül az ilyen szolgáltatások érdekesek a nagy befektetések számára, mivel nagyon jövedelmezőek.

A MoneyMan platformot 2011-ben alapította Borisz Batin és Alekszandr Dunaev, 2012-ben kezdte meg működését a szolgáltatás, 2013-ban pedig a tulajdonosok bejelentették az A sorozatú finanszírozás lezárását 3 millió dollár értékben, tavaly nyáron Vadim Dymovtól kaptak befektetést. (Dymov termékek) , "Respublika" üzlethálózat). Borisz Batin szerint ez „az első olyan szolgáltatás Oroszországban, amely automatikusan feldolgozza a kérelmeket és teljesen online ad ki hiteleket”. A szolgáltatás sürgős hiteleket ad ki 15 ezer rubelig. Regisztráció 5 perc alatt, pénz még aznap otthonról indulás nélkül. Bár vannak negatív vélemények a hálózatról, vannak késések és néhány egyéb hiba. A szolgáltatás azonban igazán kényelmes az ügyfél számára: az oldalon található egy nagyon érthető hitelkalkulátor, valamint egy intelligens marketing rendszer, amely bónuszpontokat tartalmaz a kölcsön időben történő visszafizetéséhez, amellyel később meghosszabbítható a hitel futamideje, csökkenthető a hitel kamatláb vagy növelje az összeget 30 ezer rubelre. Igaz, a kamat rendkívül magas: ha 8000 rubelt vesz fel, mondjuk egy hónapra, akkor több mint felét kell túlfizetnie. És ez, ha kalkulátorral megbecsüli, és összehasonlítja egy hosszú lejáratú banki hitellel vagy P2P-n keresztül ... figyelem: évi 744%! A jutalék természetesen kolosszális, de ez egy fizetés a sürgősségért és a hiteltörténetbe való viszonylagos be nem avatkozásért.

Hasonló szolgáltatások a Milli és a Cashier 365. A Milli egy nagyon ambiciózus startup, amely az Euroset-tel együttműködik. Akár 30 ezres kölcsönt is felvehet, ha csak profillal rendelkezik valamelyik közösségi oldalon, miután a „Kukorica” kártyán eljön a mobilkereskedés egyik szalonjába. A „Kassa 365” kiadása 2 ezer rubeltől kezdődik. legfeljebb 15 ezer rubel 5-15 napig.

Anton Tarasov, a Vdolg.ru vezérigazgatója:

A fő probléma a banki jogszabályok tökéletlensége. A kölcsönök megkötésének mechanizmusa hasonló Oroszországban és Angliában és az USA-ban is, de a hitelező és a hitelfelvevő közötti interakció kérdésében, a pénz átutalása formájában, megereszkedünk a fejlett országokhoz képest. Ugyanebben Angliában vannak például vagyonkezelői számlák. Sokkal szélesebb körű felhasználási területük van, mint Oroszországban. Oroszországban ez az értékpapír-kezelés, de ott bármi lehet - anyagi dolgok és ügynöki tevékenység egyaránt. Ez magát a számítási rendszert leegyszerűsíti. Minden más tekintetben nem vagyunk rosszabbak, nem jobbak. Csak Nyugaton van több pénz a hitelezők finanszírozásában. Egyszerűen több hitelező van ott. Az emberek egyszerűen nem szokták meg, hogy van alternatíva a bankokkal szemben, hogy máshol is lehet keresni, mint a bankban, és minimális kockázatot vállalni.

Boris Batin, a MoneyMan projekt társalapítója:

Boris Batin, a MoneyMan projekt társalapítója:

Természetesen a P2P üzlet érdekes, és amint azt a nemzetközi analógok mutatják, nagyon jövedelmező (például Zopa.com). De ne feledje, hogy a végtermék (kölcsön) hasonlósága ellenére a P2P és a B2C 2 alapvetően különböző üzlet. A miénkhez hasonlóan mikrofinanszírozási szervezetek esetében a bevétel a hitelfelvevő minőségi értékeléséből származik. A P2P egy jutalékalapú platformüzlet, amelyben 2 fél vesz részt. Az MPI-knek nagyobb a kockázata, mivel a finanszírozás saját költségvetésükből származik, de potenciálisan jövedelmezőbb. A P2P projektek több időt igényelnek a fejlesztéshez, alacsonyabbak a potenciális bevételek, de a kockázatok is alacsonyabbak. Ami a P2P platformra épülő cégek problémáit illeti, ugyanazok, amelyekkel minden új vállalkozás szembesül, a fogyasztói bizalmatlanság. Lényegében a kölcsönt adó személynek bíznia kell a platformban vagy a brókerben, amikor értékeli a potenciális hitelfelvevőt. És Oroszországban sajnos kevesen tudják helyesen felmérni a kockázatokat a kölcsön kiadásakor. Számos jogi probléma (például a hiteltörténeti törvények) is megnehezíti a P2P szolgáltatások működését.

Vjacseszlav Artamonov, a SimZirok vezetője:

Vjacseszlav Artamonov, a SimZirok vezetője:

A piaci problémákat még sokáig lehet sorolni. A készpénz nélküli banki fizetések (csoportos beszedési megbízás és helyfoglalás) és az elektronikus banki szolgáltatások hatékony rendszerének hiánya. Az elektronikus pénzrendszerek elégtelen fejlettsége (funkcionalitása) és hatékonysága. A letéti számlák (elkülönített számlák) használatára vonatkozó jogszabályok és gyakorlat hiánya. Visa és MasterCard fizetési rendszerek védőtarifai. A befektetők/hitelezők szkeptikus hangulata. Nem megfelelő (bár magas) internetpenetráció. Az ügyfelek online azonosítására szolgáló egyértelmű rendszer hiánya, ami nemcsak Oroszország és Ukrajna piacára jellemző. Nehézségek az ügyfelek adatainak elektronikus adatbázisokból való beszerzésében, beleértve a hitelirodákat is. Nincs elegendő gyakorlat az ilyen esetek bírósági elbírálására. A "nettó kamatjövedelem" egyértelmű fogalmának hiánya (a behajthatatlan követelések levonása a jövedelem összegéből). Egyértelmű mechanizmus hiánya a hitelezők kollektív döntéshozatalához (nincs fogalma a "szindikált kölcsönnek" - ez a "konzorciális kölcsön" analógja). Egyértelmű mechanizmus hiánya a tartozások behajtási irodáknak történő átruházására (értékesítésére).

Dmitry Alimov, a Frontier Ventures ügyvezető partnere:

Dmitry Alimov, a Frontier Ventures ügyvezető partnere:

A P2P projektek vonzóak a befektetés számára, mivel versenyeznek a banki szolgáltatásokkal. Megfelelő vállalkozásszervezés mellett költségeik alacsonyabbak, ami versenyelőnyt jelent a hagyományos hitelfelvételi és megtakarítási eszközökkel (elsősorban banki termékekkel) szemben. A piacon minden szegmensben hiányoznak a minőségi projektek, de ezek hiánya különösen a kisvállalkozások p2p hitelezési szegmensében szembetűnő.

Elírási hibát talált? Jelölje ki a szöveget, és nyomja meg a Ctrl + Enter billentyűket

Dorris 12:53, 2014.04.06

Froite 2014.11.20., 14:45

Jevgenyij Podstavkin

Jevgenyij Podstavkin

Ruslan Ayupov 18:05, 2014.12.13Jevgenyij Podstavkin

Vitalij 09:56, 2015.05.13Natalya Istomina

23:05, 22.05.2015Raushan 13:08, 2015.06.19

Maxim 20:00, 2015.11.9

Semyon 20:44, 2016.01.13

Nyikolaj Kudrjavcev

19:13, 18.01.2016Kirill Ershov 15:07, 2016.01.28

Perry White 23:11, 2016.04.22

Ihende Abraham 22:52, 2016.04.30

Mark Vidal 22:51, 2016.05.07

Alberto blackwell 2016.05.20. 08:07

Alberto blackwell Marc Vidal 14:55, 2016.06.09

Alberto blackwell Murat Ospanov 22:14, 2019.01.24

Davis Morgan 23:08, 2016.05.26

Skyfinancialloan Finanszírozás 09:18, 06/04/2016

Helen Anderson 2016. 06. 09. 06:20

Kate Alexandra 2016.11.06. 16:06

Timmons Brent 11:48, 2016.06.16

Timmons Brent 11:50, 2016.06.16

Mrs zonat 22:44, 2016.06.29

Absolon Casimir 15:06, 2016.07.07

WINSTON GYÖRGY 2016.08.09. 15:02

WINSTON GYÖRGY 2016.08.09. 21:57

Mr Titcomb Brown 08:07, 2016.08.20

Annia vicky 15:01, 2016.08.28

WINSTON GYÖRGY 2016.09.1., 05:40

WINSTON GYÖRGY 2016.09.1. 05:42

Michael Cedric 20:10, 2016.09.1

WINSTON GYÖRGY 2016.09.22. 22:03

WINSTON GYÖRGY 2016.09.2. 22:10

Nokumkz 2016. 09. 05. 06:02

WINSTON GYÖRGY 2016.12.09. 02:12

WINSTON GYÖRGY 2016.12.09. 02:15

Helen Anderson 2016. 09. 12. 06:04

Helen Anderson 2016. 09. 12. 06:04

Helen Anderson 2016. 09. 12. 06:04

Helen Anderson 2016. 12. 09. 06:05