Általános fogalmak az államokról és az adórendszerekről

Civilizációnk fejlődésének szerves része az államok kialakulása. Ez a társadalmi fejlődés természetes folyamata. Ennek oka az ember munkatevékenysége és hatékonyságának növekedése. A többletmunka megjelenése a társadalom rétegződéséhez, osztályok és kasztok kialakulásához, államiság kialakulásához vezet.

1. definíció

Az állam egy bizonyos terület, népesség és gazdaság gazdálkodási formáját és rendszerét nevezi.

2. definíció

Az állam a társadalom politikai hatalmi rendszere.

Az államapparátus karbantartásra szorult. Ezért megjelent az anyagi javak (pénz, természeti termékek) gyűjtésének rendszere a hatalmi struktúrák és az állam szükségleteinek kielégítésére (hadsereg és tisztségviselők fenntartása, igazságszolgáltatás, útépítés stb.). Különböző népek és különböző időkben ezek a díjak más-más nevet viseltek. Ma ezeket adónak hívják.

3. definíció

Az adók kötelező (kötelező) feltétel nélküli és térítésmentes készpénzfizetések, amelyeket az állam (különböző szintű kormányzati szervek) vet ki, hogy biztosítsa az állam feladatai ellátását.

4. definíció

Az adók összessége, bevezetésük és törlésük rendje, a felhalmozás és beszedés elvei és módjai, az adóellenőrző és beszedő szervek, az ezeket a folyamatokat szabályozó jogszabályi keretek alkotják az állam adórendszerét.

Az egyes országok adórendszerének jellegét és jellemzőit az adott ország jogi keretei és közpolitikai céljai határozzák meg. De a sokféleség ellenére minden adót és adórendszert ugyanazon feladatok ellátására terveztek. Ezek:

Svédország Európa egyik legnagyobb országa. A Skandináv-félszigeten található. Az államrendszer szerint egységes állam, alkotmányos monarchia.

A svéd királyság kialakulásának története az X$ század elejére nyúlik vissza. Aztán létrejöttek a viking törzsek szakszervezetei, amelyek felülmúlhatatlan harcosok dicsőségét érdemelték ki. Svédország a hódító háborúk során fokozatosan kiterjesztette birtokait az egész Skandináv-félszigetre és a Balti-tenger partvidékének jelentős részére.

De az Oroszországgal vívott északi háború veresége az ország fejlődésének hosszú hanyatlásának kezdete volt. Ezért Svédország valamivel később lépett az iparosodás útjára, mint Európa vezető országai. Svédország csak a XX$ században tudta a semlegesség politikáját folytatni gazdaságának intenzívebbé tételét.

A $XX$ század közepén lerakták az ország gazdasági fejlődésének jelenlegi stabilitásának alapjait. Jelenleg Svédország a humán fejlettségi indexben (az állampolgárok életkörülményei és tevékenysége szerint) a vezető országok csoportjában található. Az ország komoly figyelmet fordít arra, hogy az oktatás és az egészségügyi ellátás minden állampolgár számára elérhető legyen. Az állampolitikában fontos helyet foglalnak el a kedvező környezeti helyzet fenntartására irányuló törekvések.

Mindez a kormány gondosan megtervezett gazdaságpolitikájának eredményeként vált lehetővé. A fő hangsúlyt a XX$ század 60 dolláros dollárjától kezdve a csúcstechnológiákra és az átgondolt szociálpolitikára helyezték. A nemzetgazdaság vezető ágazatai a gépipar (autóipar, repülőgépgyártás, rádiótechnika és rádióelektronika, hajógyártás), villamosenergia-, könnyű-, fa- és cellulóz- és papíripar. Az állami költségvetés jelentős bevételei a turizmusból és a szolgáltató szektorból származnak.

A magas életszínvonal fenntartásában fontos szerepe van Svédországban az állami adórendszernek. Úgy van felépítve, hogy a magas bérek magas adókulcsoknak felelnek meg. Elérhetik az állampolgárok keresetének 55 $%-át.

A főbb adónemek, amelyek a fő bevételeket biztosítják az állami költségvetések minden szintjén Svédországban:

Megjegyzés 1

A jelenlegi svéd adójogszabályok szerint minden olyan kereskedelmi vállalkozás és szervezet (beleértve a fióktelepeiket is), amelyek az államban folytatják gazdasági tevékenységüket, kötelesek jövedelemadót fizetni (több mint 20 USD%). Az adót a rezidens vállalkozások világméretű jövedelme és a nem rezidensek svéd forrásból származó jövedelme határozza meg. Egy társaság akkor tekintendő belföldi illetőségűnek, ha szerepel a svéd cégjegyzékben.

A svéd adójog szerint az adózási időszak 12 dollár hónap. De előfordulhat, hogy a naptári határok nem esnek egybe a naptári évvel. Általános szabály, hogy az adózási időszaknak (pénzügyi évnek) április 30-án, augusztus 31-én vagy december 31-én kell véget érnie.

Jövedelemadót azoknak kell fizetniük, akik az országban belföldi illetőségűek. Ezenkívül a korábban Svédországban élt magánszemélyek jövedelemadó-kötelesek, ha otthonuk vagy családjuk van az országban. A külföldiek akkor is kötelesek fizetni, ha egy naptári év (vagy adózási időszak) 183 dollárnál hosszabb ideig tartózkodtak az állam területén. A jövedelemadó két részre oszlik - önkormányzati és nemzeti (országos).

A hozzáadottérték-adó Svédországban minden olyan magánszemélyt és jogi személyt kivet, aki áruit és szolgáltatásait az országban értékesíti. Ezenkívül az adó beszedésére az árueladás bármely szakaszában sor kerülhet. Az adókulcs változó (6$% és 25$% között). Ez az áruk vagy szolgáltatások jellegétől függ. Bizonyos esetekben mentességet biztosítanak ezen adó megfizetése alól.

Svédországban az adórendszer alakulását az általános gazdasági helyzet befolyásolja, amelyet a következő tendenciák jellemeznek:

Stabilitás és változatlanság több évre szóló általános adókivetési szabályok;

A szabályozási rendszer magas fokú fejlettsége;

Az állam állandó orientációja a struktúra támogatására juval egyensúlynak tekinthető;

Rugalmasság, szelektivitás az ellátási komplexum és a rehabilitáció irányában a társadalom-gazdaságpolitika általános céljainak megvalósításához;

Változékonyság és érzékenység az adózás tárgyai jövedelmének alakulásában bekövetkezett változásokra;

Állandó antiinflációs orientáció;

Különféle adók és kulcsok rugalmassága a cash flow állapotától függően;

Pénzügyi, vagyoni és természeti vagyontárgyak, mint adózási tárgyak különböző adókkal való fedezése.

Svédországban az adók meglehetősen nagyok, egyes években a bruttó hazai termék (GDP) több mint 50%-át tették ki, beleértve a közvetlen - 25,3, a közvetett - 14,7, a társadalombiztosítási - 16,5%-át.

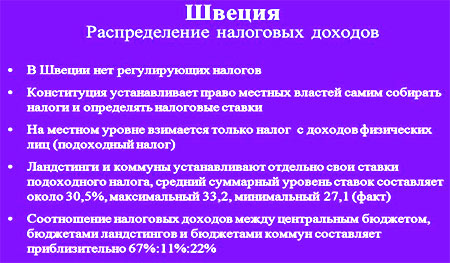

Svédország világos különbséget tesz a kormány és a helyi önkormányzatok felelősségi körébe tartozó adók között. Ennek megfelelően az ezeken a szinteken befolyt adók összege határozza meg. Meg kell jegyezni, hogy ezen pénzeszközök nagy része az államtól kapott szolgáltatások formájában visszakerül a fizetőknek.

NAK NEK jelentősebb közvetlen adók tartalmazza a tőke, az öröklés, az ajándékozás nemzeti és helyi jövedelemadóját. Emellett számos díjat számítanak fel a vállalkozók a társadalombiztosításért, a nyugdíjakért, az orvosi kezelésekért.

NAK NEK közvetett adók ide tartoznak azok, amelyeket teljes egészében az állami költségvetés megkap: általános forgalmi adó (áfa), egyes áruk és termékek jövedéki adója. A svéd központi hatóságok határozzák meg az állami és az önkormányzati adókat is, de a helyi hatóságoknak jogukban áll ezek egy részét maguk is megállapítani. Svédországban az adók szerkezetének megközelítése különleges. A legnagyobb részt a személyi jövedelemadók, a vagyonadók, a jövedéki adók és az áfa formájában kivetett áruk teszik ki. Az összes összeg 88%-a jövedelemadó, ebből 41 az áruk és szolgáltatások, 28 a személyi jövedelem, 6%-a pedig az ingatlan.

Az állami adórendszer sajátossága Svédország a társadalmi fókusza. Az összes költségvetési kiadás mintegy 60%-át az egészségügyre, a társadalombiztosításra, az oktatásra és a kultúrára fordítják. Az ilyen politika következménye a polgárok, különösen a nyugdíjasok és a fogyatékkal élők magas szintű szociális biztonsága, a világpiacon előkelő helyet foglaló svéd vállalatok exportképessége.

Az állam a jövedelem-újraelosztás mechanizmusával nemcsak a lakosság különböző csoportjainak jövedelmeinek kiegyenlítéséhez, hanem a folyó fogyasztáshoz is hozzájárul. A szociális problémákat elsősorban a foglalkoztatás növelése oldja meg, amelyre elég sok pénzt költenek.

A múlt század 90-es éveiben azonban néhány negatív vonás is megjelent a svéd gazdaságban: az inflációs ráták a prognosztizáltakhoz képest (2%-kal) emelkedtek, a munkaerőköltségek jelentősen emelkedtek, a GDP növekedése és a munkatermelékenység csökkent. A magas jövedelmek progresszív adóztatása jelentősen befolyásolta a lakosság különböző rétegeinek életszínvonalának javulását. E politika eredményeként Svédországban van a világon a legkisebb különbség a legmagasabb és legalacsonyabb fogyasztási szint között.

A gazdasági és szociális programok megvalósítása az állami költségvetésből többletforrásokat igényelt, ami viszont növelte az adófizetők adóterheit. Az állami forrásigény növekedése az adók fiskális funkcióját erősítette a kulcsok alapjának és nagyságának, a fizetendő adók számának növelésével. Ennek eredményeként az adóbevételek a bruttó nemzeti termék (GNP) 56%-ára emelkedtek. A legnagyobb arányban a jövedelemadó - a GNP 19%-a, a vállalkozások társadalombiztosítási járulékai - 13%, a jövedéki adók - 5%, a fogyasztási adók - 7%.

A XX. század 90-es évek eleje óta végrehajtott adóreform fő célja a következő volt:

A meglévő adórendszer negatív társadalmi-gazdasági következményeinek felszámolása;

A magas jövedelmű kifizetők számára lehetetlen az adóelkerülés, és egyenlő adózási feltételek biztosítása az egyenlő jövedelmű kifizetők számára.

A 2006-ban hatalomra került új kormány az adóterhek 27 milliárd svéd koronával történő csökkentését tervezi. Egyes cégekben az állami részesedés csökkentését is tervezik, vagyis részleges privatizációjukat hajtják végre.

Általános forgalmi adó (áfa). A svéd áfa-adórendszer hasonló az EU-n belülihez. Annak a vállalkozásnak, amelynek áfaköteles forgalma meghaladja az 1 millió svéd koronát, áfaalanyként kell regisztrálnia az adóhatóságnál. Ha a forgalom kevesebb, mint 1 millió SEK, akkor a regisztráció nem kötelező. A normál áfakulcs 25%. Csökkentett - 12% az élelmiszer- és turisztikai szolgáltatásokból. A legalacsonyabb arány az újságoknál 6%. Az áfa-jelentéseket havonta biztosítjuk az áfa befizetését igazoló dokumentumokkal együtt.

A rezidensek 1,5%-os adót kötelesek fizetni a 800 000 svéd koronát meghaladó, Svédországban és azon kívül található ingatlanok nettó értéke után. A forgótőkét képező ingatlan nem adóköteles. Különféle alapítványok és jótékonysági szervezetek 0,15%-os ingatlanadót fizetnek a 25 000 SEK feletti ingatlanvagyon után.

A nem rezidensek ezt az adót csak a Svédországban található ingatlanok után fizetik. Ha a külföldön található ingatlan adómentes, a megfelelő adómérték meghatározásakor beszámítható a nem belföldi illetőségű személy adóalapjába.

A bérelhatárolások a következők (%):

1) nyugdíjak esetében - 13;

2) egészségügyi biztosítás - 8,43;

3) népnyugdíj (a szolgálati idővel nem rendelkezők ellátására) - 5,86;

4) nyugdíjbiztosítás - 0,2;

5) üzemi sérülések elleni biztosítás - 1,38;

6) a munkavállalók megelőző védelme - 0,17;

7) munkanélküli segély folyósítása, az állásukat elvesztők átképzése - 2,12;

8) életbiztosítás - 0,61;

9) csoportos biztosítás - 0,95;

10) nyugellátás - 0,28;

11) kiegészítő nyugdíj - 3,1;

12) bérgarancia a cég csődje esetén - 0,2;

13) balesetbiztosítás - 1;

14) a garanciaalapba - 0,06;

15) nyugdíjkifizetések adója - 0,6. Az elhatárolások teljes összege 38.

Ha nem munkavállalóról, hanem a cég tulajdonosáról beszélünk, akkor a kifizetések szerkezete megváltozik, az elhatárolások összege 39,3%.

Társasági adó Svédországban. Az adórendszerben fontos helyet foglalnak el a vállalati nyereségek. Minden társaságnak és egyéb jogi formának, például korlátolt felelősségű társaságnak, a jogi személyiség megszerzéséhez regisztrálnia kell magát a Szabadalmi és Nyilvántartási Hivatalban. Természetesen az ügyvezető igazgatók és a főigazgató legalább 50%-ának uniós ország vagy európai országok lakosainak kell lenniük. Lehetnek azonban kivételek a Szabadalmi és Regisztrációs Hivatal vagy a kormány által a többségi nem svéd igazgatótanácsú jogi személyekre adott szabályok alól.

A nemzeti jövedelemadót a belföldi illetőségűekre vetik ki minden jövedelem után, a nem rezidenseket pedig a svéd forrásokból származó jövedelmekre. Egy társaság akkor minősül adórezidensnek, ha Svédországban alapították, vagy Svédországban van állandó telephelye.

A társasági adó mértéke 28%. A társaság felosztott és fel nem osztott nyereségének adózásában nincs eltérés. A társaságoknak nincs helyi adója sem.

Az eredmény meghatározása az általánosan elfogadott számviteli elvek szerint történik, adózási szempontból kisebb módosításokkal. A nyereség kiszámításakor a részvényeket alacsonyabb piaci áron értékelik. Alternatív értékelési módszer a vételár 97%-a, de ezt a teljes részvényportfólió értékelésénél alkalmazni kell.

Az adóalapot csökkentik az üzleti kiadások összege, beleértve a fióktelep beruházásához vagy új berendezés vásárlásához nyújtott kölcsönök kamatait is. Létezik egy lista a nem levonható kiadásokról, például a szórakoztatási tevékenység költségeiről, illetve a megállapított normatívát meghaladó alkoholos italokkal kapcsolatos tranzakciókkal kapcsolatos kiadásokról.

Berendezések, szabadalmak, védjegyek, cégimázs esetében az amortizációs összegeket lineárisan, évi 20%-os, vagy 25%-os értékcsökkenési leírási arányban írják le.

A lakások értékcsökkenése a vételár 2%-a és 5%-a között van. Az amortizáció mértéke elsősorban az épületek használati céljától függ. A földekre nem kell értékcsökkenést elszámolni, bár a földhelyreállítási költségek évi 5%-os értékcsökkenéssel amortizálhatók.

A tárgyi eszközök és immateriális javak, valamint egyéb eszközök értékesítéséből származó nyereséget a vállalkozás teljes adóköteles bevételébe kell számítani, és ezért 28%-os adókulccsal kell adózni. A tárgyi eszközök elidegenítéséből származó veszteség időkorlát nélkül az átfogó jövedelembe kerül leírásra. A részvényekből és más hasonló pénzügyi eszközökből álló befektetési portfólió eladásából származó kár azonban csak az azonos típusú ingatlanból származó nyereséggel számítható be.

Svéd adómentes társaságoktól kapott osztalék. A külföldi leányvállalattól kapott osztalék is mentesülhet az adó alól, feltéve, hogy a kapcsolt vállalkozást legalább 15%-os adókulccsal kell megadni.

Az okozott veszteség a következő évben a befolyt bevétel számlán jóváírható, előző évek számlájára nem utalható át.

A munkáltató a munkavállalói után a bruttó bér 33%-ának megfelelő társadalombiztosítási járulékot köteles fizetni, beleértve a többletbefizetések és juttatások költségeit is. A Svédországban dolgozó uniós állampolgárokra az uniós jog vonatkozik. A 65 év feletti állampolgárok vállalkozói és munkajövedelmére csökkentették a 21,39%-os járulékkulcsot. Svédország egyes vidéki, északi területein a jelenlegi ráta 5-10%-kal csökkenhet.

A jogszabály adójóváírást állapít meg a külföldön fizetett tőkejövedelem utáni adó összegére. Külföldi osztalék esetén csak a forrásból levont adó összege után jár adójóváírás, a külföldi társasági adó összege után nem. Ehelyett a külföldi leányvállalattól kapott osztalék (minimum 25%-os részesedés) szintén mentesül, feltéve, hogy a kapcsolt vállalkozást legalább 15%-os adókulccsal kell megadni. Ha ezek a feltételek nem teljesülnek, akkor a forrásadó-jóváírást 13%-os általános adójóváírással egészítik ki, de Svédországban az osztalékra 26%-os társasági adó vonatkozik. A külföldi képviselettől származó bevételt a fő svéd fióktelep adóalapjába kell számítani, kivéve, ha az adószerződés módosításáról van szó.

Magánszemélyek adóztatása. A különböző szintű költségvetési bevételekben fontos szerepet tölt be a személyi jövedelemadó. A magánszemélyek adózási szempontból Svédországban lakóhellyel rendelkezőnek minősülnek, ha évente több mint 183 napot tartózkodnak az országban.

A svédországi lakosok nemzeti és önkormányzati jövedelemadót kötelesek fizetni mind Svédországban, mind azon kívül, a nem rezidensek pedig csak a Svédországban szerzett jövedelmük után.

A legalább 6 hónapra külföldre utazó Svédország lakosai mentesülnek a svéd jövedelemadó fizetése alól, feltéve, hogy a magánszemély a fogadó országban fizetett jövedelemadót. Függetlenül attól, hogy a kapott jövedelmet külföldi országban adóztatják-e, a svéd belföldi illetőségű személy éves adójóváírásban részesülhet a svédországi adók összegére a következő feltételek mellett:

Az év során ugyanabban az országban kell tartózkodnia, és ugyanabban a vállalkozásban kell dolgoznia;

A külföldön szerzett jövedelemre vonatkozó minden olyan levonás és kedvezmény, amelyet ugyanazon ország jogszabályainak általános szabályai állapítanak meg annak minden lakosára vonatkozóan, és amelyeket nemzetközi adóegyezmények nem szabályoznak;

A munkáltató Svédország kormánya.

A nem Svédországban lakóhellyel rendelkező személyek adót fizetnek a svéd forrásokból származó bevételek, valamint az ingatlantranzakciókból származó bevételek, a nyújtott szolgáltatások kifizetése, a nyugdíjak, valamint bizonyos típusú jövedelem és tőke után.

A teljes jövedelemben szereplő bérek, amelyek minden típusú kifizetésből, nyugdíjból és természetbeni bérből állnak. Külföldi közvetlen adók után a külföldi adónemek után befizetett svéd nemzeti és önkormányzati jövedelemadó összegéig van lehetőség adójóváírásra. A legtöbb adóegyezmény szerint a külföldön fizetett adók utáni adójóváírást az önkormányzati jövedelemadó garantálja. A házaspárok külön adóznak.

A legfeljebb 209 100 svéd koronás bevételt körülbelül 32%-os önkormányzati adó terheli. Az ezen összegek feletti bevételekre szintén 25%-os nemzeti adó vonatkozik. Ezért a maximális jövedelemadó mértéke 57%.

A tőkejövedelem 30%-os adókulccsal külön adózik.

Az a magánszemély, aki hat teljes hónapnál rövidebb ideig tartózkodik Svédországban, korlátozott adókötelezettséggel rendelkezik. A 25%-os adókulcsot a munkáltatónak vissza kell tartania a Svédországban végzett munka és szolgáltatás kifizetésekor. A munkaviszonyban álló külföldi illetőségű személy nem köteles jövedelemadó-bevallást benyújtani az adóhatósághoz.

A társadalombiztosítási alapok adójának nagy részét a munkáltató fizeti, de a 65 évnél nem idősebb munkavállalónak egyéni egészségbiztosítási járulékot is fizetnie kell - 3,95%, illetve nyugdíjjárulékot - 1%.

A nem rezidensek a Svédországban található ingatlanokból származó jövedelmük után fizetnek adót. Ha egy svédországi illetőségű személy nem rezidens lesz, a svéd részvények nyeresége az indulástól számított tíz éven keresztül bizonyos esetekben csökkentett adókulccsal adóztatható. A befektetések bevételét általában átalánykulccsal - 30%-kal - adózik. Nincsenek jutalmak.

Minden polgárnak, aki munkaviszonyból származik, adóbevallást kell benyújtania, bár a gyakorlatban egyszerűsített bevallási űrlapokat használnak. A legtöbb állampolgár esetében augusztusban határozzák meg a nyilatkozattétel határidejét. Az esedékes összegről az adóhatóság szeptemberben adóértesítést küld. Az alulfizetett adó összegét a munkáltató a következő év első hónapjaiban a munkavállaló fizetéséből szedi be. Az egyéni vállalkozók legkésőbb áprilisig önerőből fizetik be az adómaradványt. Az adóértesítőket további öt évig őrzik meg, így lehetséges a korrekció a túlfizetett adók visszaigénylése érdekében.

Mielőtt üzleti bevándorlóként Svédországba utazna, érdemes többet megtudni az ország adórendszeréről. Svédországban az adózás összetett és – ahogy honfitársaink mondanák – trükkös rendszer. Ez egyeseket taszít, mert ha az összes fizetést összeadja, akkor meglehetősen magas kamatot kap, az egyik legnagyobb kamatot az Európai Unióban.

A Svéd Királyság adórendszere tele van olyan árnyalatokkal, amelyeket nem csak az oroszok, hanem más európai országok állampolgárai számára is nehéz megérteni. Ha azonban megérti, akkor jó munkát kaphat az országban, és sikeresen fejlesztheti bármely gazdasági szegmenst. A Királyság adószolgálatának sajátossága, hogy bizonyos területekért felelős osztályokra oszlik.

A svéd adóbevételek szerkezete a költségvetésbe

Például van egy részleg, amely kizárólag online kereskedelemmel foglalkozik. Külön irányt biztosítanak a külföldi vállalkozások számára. A svéd hatóságokhoz való csatlakozás napjától kezdve arra törekedtek, hogy a hazai adórendszert közelebb hozzák az európai normákhoz. Úgy látszik, nem nagyon értenek hozzá.

A Svéd Királyság államszerkezete úgy van berendezve, hogy az ország bevételének nagy részét a beszedett adók teszik ki. Így az állam lakói és jogi személyei ingyenes oktatásért, kiváló biztosításért, tisztességes ellátásért a munkanélküliek számába esés esetén fizetnek stb.

A svéd gazdaság adóterhét összehasonlító táblázat

A korábbi évekhez hasonlóan sokan arra számítanak, hogy 2019-ben egy ígéretes európai országban kapnak munkát. Mire szolgálnak Svédországban az adók?

Mint a világ bármely adórendszerében, a Svéd Királyságban is a tevékenységek utáni kamatbeszedés két fő irányban történik:

A két fő irányhoz még hozzáadható a munka és a tőke adója. A közvetlen adózás tárgya minden jövedelem és vagyon. Itt magánszemélyeknek és jogi személyeknek is ki kell fizetniük. A kamatgyűjtés háromféle módon történik:

Ami a közvetett adózást illeti, az üzletemberekkel kapcsolatos. Egyetlen tárgya a forgalom. A jövedéki adó és az ÁFA folyamatban van.

Ha az összes jövedelmet a bevételi forrásokhoz viszonyítva tekintjük, két jelentős csoportot is megkülönböztethetünk:

Bármilyen munka bevételt termel, és ebben az esetben az adózás forrása. Ezt mindenkinek szem előtt kell tartania, aki svéd állást keres. Jövedelemadó levonásra kerül, ÁFA, ha már kereskedelmi tevékenységről beszélünk, szociális. kifizetések, saját levonások. A tőke megadóztatása magában foglalja az állam, az ingatlan és a nyereség kamatának beszedését. A vállalkozásoknak jövedelemadót kell levonniuk a tőkenyereségből.

A Királyság adórendszere a teljes tőkeadónak csak 15%-át terheli. Ennek megfelelően a fennmaradó 85%-ot munkaerővel látják el a kincstárnak.

A svédországi jövedelemadó mértékének összehasonlítása más államokkal

Ha egy magánszemélyről vagy jogi személyről beszélünk, akkor az összes kifizetés összesítésében az ő levonások elérhetik az összes bevétel 45% -át. A kifizetések aránya is magasabb - ez 75%, amelyet a show-üzletágtól számítanak fel. Ennek ellenére show business vállalkozások ezrei működnek sikeresen az állam területén, és az iparág nem számít kilátástalannak.

A magánszemélyek jövedelemadóját évi 45 ezer eurótól kezdik kivetni. Akinek alacsonyabb a keresete, azt nulla kulcson fizetik. Aki túllépte a jelzett különbözetet, annak 20%-ot kell a pénztárba utalnia. És ez nem a határ. Az arány az összegtől függően növekszik, és elérheti az 57%-ot. A magánszemélyek által kapott osztalék után 10%-os adót kell fizetni.

Grafikon, amely összehasonlítja a svéd társasági adókat más országok adóival

Svédországban az áfát az összes EU-országra vonatkozó általános követelményekhez hozzák. A szabványos változatban ez 25% -kal egyenlő. A nulla kulcsot az exportra, az orvosi termékekre, a repülőgép-üzemanyagra stb. biztosítják. Csökkentett kulcsok - 6 és 12% a média, az étterem és a szállodaipar stb.

A jövedelemadó az országban 22%. Ez az alapállás. Ha a befektetési alapok nyereségéről beszélünk, akkor ez 30% lesz. Azok számára, akik ingatlanszerzést terveznek az országban, fontos tájékozódniuk arról, hogy mi a lakó- és ipari területek adózása.

A Svéd Királyság adójogszabályai sokakat taszítanak, akik lakást szeretnének szerezni az országban. Számokban a díj nem tűnik olyan magasnak. Csak 1,7%.

Sőt, a teljes költség százalékáról beszélünk, ami nem az ingatlanvásárlás kezdeti ára, hanem annak 75%-a. Vagyis ha a házat vagy lakást 10 000 euróért vették. 7500-tól kamatot számítanak fel.

Az ingatlanok kifizetésének másik fajtája a négyzetméter vásárló általi levonás. Ez a piaci érték 1,5%-a. Más országokkal ellentétben a Svéd Királyságban nem olyan kifizetődő ingatlant vásárolni későbbi bérbeadás céljából. Az állam ezt a bevételt tekinti a fő bevételnek, és ebből következően nagyon tisztességes összeget számít fel. Akár 30%. Vagyis az ingatlantulajdonos nyereségének csaknem fele a kincstárba kerül, ami teljesen igazságtalannak tűnik hazánk polgárai számára, ahol a lakások jó részét feketepiacon, adómentesen adják bérbe.

A lakásadó szerint a tulajdonosoknak évente mintegy 300 eurót kell levonniuk a pénztárból. A maximális összeg évi 650 euró.

Ha egy kicsit elkanyarodunk az adók témájától, és az ingatlanok karbantartására koncentrálunk, akkor sok más árnyalat is jelentős kiadásokat igényel a lakástulajdonosok részéről. Először is a közüzemi számlákról beszélünk.

Oroszlánrészük a házak túlnyomó többségének fűtésére fordítja az áramot. Egy ilyen fűtés átlagosan körülbelül 1500 euróba kerül évente.

A svédországi adóbeszedés összehasonlítása más országokkal

Annak ellenére, hogy Svédország nem olyan vonzó az adók terén, mint szomszédai, 2019-ben nem csökken az üzleti és munkaerő-kivándorlók száma. Sok magánszemély és jogi személy, aki élete, munkavállalása és vállalkozásalapítása céljául választotta az országot, kezdetben szakembereket alkalmaz, akik az állami jogszabályokkal kapcsolatos összes kérdéssel foglalkoznak. Ez a megközelítés segít kiküszöbölni a helyi szabályok és törvények figyelmen kívül hagyásával összefüggő hibákat.

A gyakorlat azt mutatja, hogy a Királyság adórendszere sok honfitársunk számára elviselhetetlen igává és pénzügyi összeomlás okozójává vált. A legrátermettebbek életben maradnak. Mielőtt letelepedne az országban, mérlegelnie kell az előnyöket és hátrányokat. Kevésbé vannak kitéve a kockázatnak azok, akik kezdetben adókönyvelőt vesznek fel, aki irányítja a vállalkozás üzleti tevékenységét.

Svédország térképe a városok és határállamok megjelölésével

Részben vagy teljesen mentesül az adófizetés alól.

Nos, végre eljutottam ahhoz, hogy részletesebben beszéljek a svéd adókról. Hozzáértő emberek javítsatok ki, ha valahol hazudtam.

Svédországban progresszív adózási rendszer van. Ez azt jelenti, hogy minél többet keresel, annál több adót fizetsz.

Alkalmazotti adók

Az országos átlagjövedelemadó 32% (2014-ben Göteborgban 33,225%). Tartalmazza: egyházi illeték 0,84%, temetési díj 0,135%, 11,13% kerületi adó (gondolom például az orosz északnyugati körzet analógiájára) és 21,12% kommunális adó (nekünk van a község). Az Oroszországgal való analógiák szerint ezek Szentpétervár, Vsevolozsszk, Gatchina és más Szentpétervár és a Leningrádi régió városai lennének.

Sem Sebastian, sem én nem fizetjük az egyházi díjat. Nem voltam beosztva az itteni gyülekezetbe, Sebastian pedig, úgy tűnik, automatikusan be lett osztva, de ő maga is leiratkozott néhány éve. Ezért nagy valószínűséggel nem házasodhatunk, nem keresztelkedhetünk meg és nem temetkezhetünk templomba. Bár nem tudni biztosan. Talán csak a szertartás sokkal többe fog kerülni, mintha ezt az egyházi adót fizetnénk. De mindenesetre nem nagyon aggódunk.

Az egyházi adó nélkül a havi adó 32,385%.

Az adót a tárgyévben "ideiglenesen" fizetik meg, a következő évben pedig újraszámítják, attól függően, hogy mennyit fizettek be és mennyi bevételhez jutottak az előző évben.

A példámmal magyarázom.

Egész 2013-ban a kórházban dolgoztam, plusz 2 fizetést kaptam az Adeccótól. Egész évben a munkaadó 30% adót vont le a fizetésemből. 2013 végén összesítették az összes jövedelmem, és kiderült, hogy körülbelül 92 ezer koronát keresek (a normál éves fizetés átlagosan 450 ezer), és több mint 20 ezret fizettem adót.

Az adót az éves jövedelem után számítják ki. 2014-ben az éves jövedelem 18 782-ig nem adózik.

Az előző évi adót a következő év májusában kell megfizetni. Április környékén érkezik hozzád az adóhivataltól egy papír, amelyen az összes bevételed szerepel, melyről az év során érkezett információ az adóhivatalhoz a munkáltatótól és a bankodtól. Tartalmaz egy brosúrát is, amely részletesen ismerteti a különféle árnyalatokat.

Meg kell győződnie arról, hogy az adatok helyesek. Ha volt egyéb bevétele (hobbi, bérbeadás, részvények/pénztárak eladása stb.), akkor azt pótlólag be kell jelentenie. Bár a hobbi, a dolgok eladása és akár évi 40 ezres bérbeadása, úgy tűnik, nem adózik. A nyilatkozatot legkésőbb május 5-ig kell benyújtani vagy interneten, vagy postai úton, vagy telefonon.

Itt található egy táblázat az adózási webhelyről, amely példát mutat be a bérek megadóztatására 2014-ben. (bal oldalon a fizetés, középen az adó, jobb oldalon a százalék)

Mint látható, közel 2-szer több adót fizettem be, mint kellett volna (2013-ban kb. 11 ezer túlfizetésem volt), így az adótúlfizetés különbözete visszajár. Sebastian éppen ellenkezőleg, többet keresett, mint amennyit adót fizetett, ezért külön kellett fizetnie.

Mint látható, közel 2-szer több adót fizettem be, mint kellett volna (2013-ban kb. 11 ezer túlfizetésem volt), így az adótúlfizetés különbözete visszajár. Sebastian éppen ellenkezőleg, többet keresett, mint amennyit adót fizetett, ezért külön kellett fizetnie.

Munkaadója az adókon kívül a szociális díjat is levonja - nyugdíj, rendelet, táppénz stb.

Amúgy ha nyugdíjat kapsz, abból is levonják az adót. Ráadásul mindig fizeti az áfát, plusz az autó- és ingatlanadót.

Ha 33 vagy 35 (nem emlékszem pontosan) ezret keresel havonta, akkor e határ felett minden ezer után már 50% adót fizetsz. Például, ha 40 ezret keresel, akkor 35 után 33% adót kell fizetni, a maradék 5000 után pedig 50%. Ezt véleményem szerint határadónak hívják.

Íme, dióhéjban, a munkavállalói adó helyzete. Ez persze csak a jéghegy csúcsa. A skatteverket.se adózási webhely minden szükséges információt tartalmaz. Sok információ! Különböző nyelveken is (orosz nyelv azonban még nem elérhető).

Adó egyéni vállalkozóknak.

Mivel Ön a saját főnöke, ezért a saját adója és szociális díjai megfizetésének felelőssége Önt terheli.

Ha Ön egyidejűleg vezeti saját vállalkozását és részmunkaidőben dolgozik, miközben felveszi valahova, akkor a munkáltató a részmunkaidős munkája után fizet adót a fent leírt séma szerint, és az Ön vállalkozása teljes mértékben Önön múlik.

Az egyéni vállalkozók adóját is „előre” fizetik. Említettem, amikor a saját vállalkozás bejegyzéséről beszéltem, hogy amikor regisztrálsz, megbecsülöd, mennyit fogsz keresni az adott évben. Az adóhivatal ezt az összeget 12 hónapra osztja fel, és Önnek minden hónapban át kell utalnia a megadott összeget a számlájára.

Év közben a vállalkozásod alakulásától függően módosíthatod az összeget, de ehhez új kalkulációt kell küldeni az adóhivatalnak.

Lényege, hogy adója a lehető legközelebb álljon a valóshoz, hogy jövőre a bevalláskor ne kelljen külön fizetni, illetve a túlfizetést visszakapni. De ez ideális. A gyakorlatban nagy valószínűséggel alulfizetés vagy túlfizetés lesz.

Ha nagyon durván, akkor az adót valahogy így kell kiszámítani: a vállalkozás bevétele mínusz költségek = nyereség. A nyereségből szociális díjat fizet - körülbelül 25% -ot és körülbelül 30% adót. De ez ismét az éves nyereségétől függ – minél többet keresett, annál több adót fizetett.

Például, ha az Ön éves bevétele 250 ezer korona volt, akkor a szociális terhekkel együtt 74972 korona lesz az adó. Minden más a te pénzed. (információ a verksamt.se oldalról)

Íme egy példa a svéd adók helyzetére

A biztosítási díj mértéke 2015-ben:

az 1937-ben vagy korábban született munkavállalók bruttó bérének 0%-a;

10,21% - az 1938 és 1949 között születettek számára;

25,46% az 1990-ben vagy később születetteknél;

31,42% - mindenki másnak.

A 18 824 korona alatti éves bruttó jövedelem után nem kell jövedelemadót fizetni.

18 824 és 443 300 korona közötti összjövedelem esetén önkormányzati adót kell fizetni. Az adókulcsok településenként eltérőek, jellemzően a bruttó fizetés 29-35 százaléka között mozognak.

443 300-629 200 koronás jövedelem mellett állami adót is kell fizetni. Ez a 443 300 korona feletti bevétel 20 százaléka.

A 629 200 koronát meghaladó jövedelem után a 629 200 koronát meghaladó összeg után 5 százalékos pluszadót kell fizetni.

A megadott adatok 2015-re vonatkoznak.

Bizonyos szolgáltatások nem áfakötelesek, mint például: egészségügy, fogorvosi és szociális szolgáltatások, oktatás, banki szolgáltatások, magánbiztosítások, lakásbérlet

Jövedéki adót és illetéket fizet a következő áruk után:

üzemanyag (benzin, olajtermékek, szén és cseppfolyós gáz)

elektromosság

alkoholos italok

dohány és dohánytermékek

Az adóhivatal bevallást küld a házhoz. Az abban meghatározott adatok helyességét ellenőrizni kell. Ezt követően többféleképpen is aláírható:

Írja alá saját kezűleg, és küldje el a nyilatkozatot az Adószolgálatnak.

Szöveges üzenet küldése mobiltelefonon.

Hívja az adóhivatalt.

Töltse ki a nyilatkozatot az interneten keresztül az űrlapon található kód segítségével.

Nyilatkozat kiadása az interneten keresztül elektronikus aláírással (e-legitimáció).

A televízió-vevőkészülékek közé tartoznak a televíziós jelek vételére tervezett berendezések, függetlenül a vétel módjától. Például: TV, videomagnó, DVD-felvevő és digitális TV-vevő (2014. június 14. előtt a számítógép-használók is fizették ezt az adót).

2015-ben a tévékészülék licencdíja évi 2076 korona volt.

A korábbi évekhez hasonlóan sokan arra számítanak, hogy 2018-ban egy ígéretes európai országban kapnak munkát. Miért vetnek ki adókat Svédországban

Mint a világ bármely adórendszerében, a Svéd Királyságban is a tevékenységek utáni kamatbeszedés két fő irányban történik:

Ha az összes jövedelmet a bevételi forrásokhoz viszonyítva tekintjük, két jelentős csoportot is megkülönböztethetünk:

A svédországi jövedelemadó mértékének összehasonlítása más államokkal

Svédországban az áfát az összes EU-országra vonatkozó általános követelményekhez hozzák. A szabványos változatban ez 25% -kal egyenlő. A nulla kulcsot az exportra, az orvosi termékekre, a repülőgép-üzemanyagra stb. biztosítják. Csökkentett kulcsok - 6 és 12% a média, az étterem és a szállodaipar stb.

Az ingatlanok kifizetésének másik fajtája a négyzetméter vásárló általi levonás. Ez a piaci érték 1,5%-a. Más országokkal ellentétben a Svéd Királyságban nem olyan kifizetődő ingatlant vásárolni későbbi bérbeadás céljából. Az állam ezt a bevételt tekinti a fő bevételnek, és ebből következően nagyon tisztességes összeget számít fel. Akár 30%. Vagyis az ingatlantulajdonos nyereségének csaknem fele a kincstárba kerül, ami teljesen igazságtalannak tűnik hazánk polgárai számára, ahol a lakások jó részét feketepiacon, adómentesen adják bérbe.

A lakásadó szerint a tulajdonosoknak évente mintegy 300 eurót kell levonniuk a pénztárból. A maximális összeg évi 650 euró.

Annak ellenére, hogy Svédország nem olyan vonzó az adók terén, mint szomszédai, 2018-ban nem csökken az üzleti és munkaerő-kivándorlók száma. Sok magánszemély és jogi személy, aki élete, munkavállalása és vállalkozásalapítása céljául választotta az országot, kezdetben szakembereket alkalmaz, akik az állami jogszabályokkal kapcsolatos összes kérdéssel foglalkoznak. Ez a megközelítés segít kiküszöbölni a helyi szabályok és törvények figyelmen kívül hagyásával kapcsolatos hibákat.

A gyakorlat azt mutatja, hogy a Királyság adórendszere sok honfitársunk számára elviselhetetlen igává és pénzügyi összeomlás okozójává vált. A legrátermettebbek életben maradnak. Mielőtt letelepedne az országban, mérlegelnie kell az előnyöket és hátrányokat. Kevésbé vannak kitéve a kockázatnak azok, akik kezdetben adókönyvelőt vesznek fel, aki irányítja a vállalkozás üzleti tevékenységét.

Svédország térképe a városok és határállamok megjelölésével

Míg az ország lakosainak, akik mindannyian a Királysággal szoros kapcsolatban állnak vagy annak területén tartózkodnak, a kamatokat le kell vonniuk világjövedelmeikből a kincstárba, addig a nem rezidenseknek csak abból a bevételből kell adót levonniuk, amelynek forrása. Svédország területén található.

Az Európai Unió legtöbb országa arra törekszik, hogy vonzóbbá tegye az államok területén való tartózkodás feltételeit. De nem Svédország. A kormánya által követett politikából ítélve az adók nem csökkennek, hanem éppen ellenkezőleg, növekednek. Egy havi körülbelül 5000 eurót kereső embernek már ma is 45%-át kell fizetnie az államnak, vagyis annak a pénznek a felét, amiért egy teljes hónapot dolgozott.

Ha egy nyugdíjas évi 12 000 eurót meghaladó jövedelemhez jut, akkor a munkabérhez hasonlóan kamatot számítanak ki tőle. Svédország adóinnovációi nagyrészt a díjak emelésére irányulnak, nem pedig a terhek enyhítésére.

Az elmúlt években a svéd kisvállalkozások hanyatlásnak indultak. Ennek oka a gazdasági válság kialakulásához kapcsolódó növekvő kockázatok. A kedvezőtlen tényezők listáján nem az utolsó szerepet az adók játsszák. Ha azonban van egy jó üzleti terve, és reálisan ismeri a svéd piacot, akkor még ekkora adóteher mellett is sikerre számíthat.

Mielőtt üzleti bevándorlóként Svédországba utazna, érdemes többet megtudni az ország adórendszeréről. Svédországban az adózás összetett és – ahogy honfitársaink mondanák – trükkös rendszer. Ez egyeseket taszít, mert ha az összes fizetést összeadja, akkor meglehetősen magas kamatot kap, az egyik legnagyobb kamatot az Európai Unióban.

A Svéd Királyság adórendszere tele van olyan árnyalatokkal, amelyeket nem csak az oroszok, hanem más európai országok állampolgárai számára is nehéz megérteni. Ha azonban megérti, akkor jó munkát kaphat az országban, és sikeresen fejlesztheti bármely gazdasági szegmenst. A Királyság adószolgálatának sajátossága, hogy bizonyos területekért felelős osztályokra oszlik.

A svéd adóbevételek szerkezete a költségvetésbe

Például van egy részleg, amely kizárólag online kereskedelemmel foglalkozik. Külön irányt biztosítanak a külföldi vállalkozások számára. Az Európai Unióhoz való csatlakozása óta a svéd hatóságok arra törekednek, hogy a hazai adórendszert közelebb hozzák az európai normákhoz. Úgy látszik, nem nagyon értenek hozzá.

A Svéd Királyság államszerkezete úgy van berendezve, hogy az ország bevételének nagy részét a beszedett adók teszik ki. Így az állam lakói és jogi személyei ingyenes oktatásért, kiváló biztosításért, tisztességes ellátásért a munkanélküliek számába esés esetén fizetnek stb.

Svédországban a magas életszínvonalat a rendkívül magas adókulcsok biztosítják. Ez nem ijeszti meg polgárainkat, akik üzletet akarnak nyitni a Királyságban. Számos példa van honfitársaink sikeres üzletére Svédországban.

A svéd gazdaság adóterhét összehasonlító táblázat

A két fő irányhoz még hozzáadható a munka és a tőke adója. A közvetlen adózás tárgya minden jövedelem és vagyon. Itt magánszemélyeknek és jogi személyeknek is ki kell fizetniük. A kamatgyűjtés háromféle módon történik:

Ami a közvetett adózást illeti, az üzletemberekkel kapcsolatos. Egyetlen tárgya a forgalom. A jövedéki adó és az ÁFA folyamatban van.

Bármilyen munka bevételt termel, és ebben az esetben az adózás forrása. Ezt mindenkinek szem előtt kell tartania, aki svéd állást keres. Jövedelemadót vonnak le a bérekből Svédországban, ÁFA, ha már kereskedelmi tevékenységről beszélünk, szociális. kifizetések, saját levonások. A tőke megadóztatása magában foglalja az állam, az ingatlan és a nyereség kamatának beszedését. A vállalkozásoknak jövedelemadót kell levonniuk a tőkenyereségből.

A Királyság adórendszere a teljes tőkeadónak csak 15%-át terheli. Ennek megfelelően a fennmaradó 85%-ot munkaerővel látják el a kincstárnak.

Ha egy magánszemélyről vagy jogi személyről beszélünk, akkor az összes kifizetés összesítésében az ő levonások elérhetik az összes bevétel 45% -át. A kifizetések aránya is magasabb - ez 75%, amelyet a show-üzletágtól számítanak fel. Ennek ellenére show business vállalkozások ezrei működnek sikeresen az állam területén, és az iparág nem számít kilátástalannak.

A magánszemélyek jövedelemadóját évi 45 ezer eurótól kezdik kivetni. Akinek alacsonyabb a keresete, azt nulla kulcson fizetik. Aki túllépte a jelzett különbözetet, annak 20%-ot kell a pénztárba utalnia. És ez nem a határ. Az arány az összegtől függően növekszik, és elérheti az 57%-ot. A magánszemélyek által kapott osztalék után 10%-os adót kell fizetni.

Grafikon, amely összehasonlítja a svéd társasági adókat más országok adóival

A jövedelemadó az országban 22%. Ez az alapállás. Ha a befektetési alapok nyereségéről beszélünk, akkor ez 30% lesz. Azok számára, akik ingatlanszerzést terveznek az országban, fontos tájékozódniuk arról, hogy mi a lakó- és ipari területek adózása.

A Svéd Királyság adójogszabályai sokakat taszítanak, akik lakást szeretnének szerezni az országban. Számokban a díj nem tűnik olyan magasnak. Csak 1,7%.

Sőt, a teljes költség százalékáról beszélünk, ami nem az ingatlanvásárlás kezdeti ára, hanem annak 75%-a. Vagyis ha a házat vagy lakást 10 000 euróért vették. 7500-tól kamatot számítanak fel.

Ha egy kicsit elkanyarodunk az adók témájától, és az ingatlanok karbantartására koncentrálunk, akkor sok más árnyalat is jelentős kiadásokat igényel a lakástulajdonosok részéről. Először is a közüzemi számlákról beszélünk.

Oroszlánrészük a házak túlnyomó többségének fűtésére fordítja az áramot. Egy ilyen fűtés átlagosan körülbelül 1500 euróba kerül évente.

A svédországi adóbeszedés összehasonlítása más országokkal

Svédország eddig 84 megállapodást írt alá, amelyek célja, hogy megakadályozzák azon állampolgárok kettős adóztatását, akik egyszerre két ország lakosai, és mindkettőben adókötelezettségeik vannak. Ebből kifolyólag, ha valaki már fizetett jövedelemadót a megállapodás valamelyik országában, a Svéd Királyságban marad, hogy a fennmaradó különbözetet levonja az államkincstárba.

Ha valaki bizonyítja, hogy valamelyik országban már fizetett adót egy bizonyos típusú tevékenységért, Svédországban ez a tevékenység nem jár kamatot. Ez vonatkozik a Dániával, Finnországgal, Izlanddal és Norvégiával kötött megállapodásokra. Ha olyan országokról beszélünk, amelyekkel a Királyságnak nincs megállapodása a kettős adóztatásról, akkor minden intézkedést megtesznek annak érdekében, hogy egy személy ne váljon kettős adóztatás tárgyává ugyanazon tevékenység miatt.

Részben vagy teljesen mentesül az adófizetés alól.

A következő területek a legvonzóbbak a vállalkozás indításához:

A magas adók mellett más buktatók is vannak a külföldről érkező vállalkozók számára a Svéd Királyságban.

Ide tartoznak azok a törvények, amelyek alapján a külföldiek csak kétféle vállalkozást nyithatnak az országban: nyílt részvénytársaságot vagy korlátolt felelősségű társaságot. Emellett a vállalkozásindítási, valamint az értékesítési eljárások is jelentősen elhúzódhatnak. Ha nem alapvető fontosságú az ország kiválasztása a vállalkozás indításához, akkor kétszer is meg kell gondolnia, mielőtt tevékenységet kezdene a Királyságban. Talán az Európai Unió más országai érdekesebbnek tűnnek.

Svédország adórendszere magában foglalja a nemzeti társasági adót és az önkormányzati (helyi) adót. A svéd belföldi illetőségű társaságok minden bevétele után nemzeti jövedelemadót, míg a nem rezidens társaságok svéd eredetű jövedelmet kötelesek fizetni. Egy társaság akkor minősül adórezidensnek, ha Svédországban van bejegyezve és működik, vagy Svédországban van állandó telephelye. A társasági adó mértéke 28 százalék. A vállalatok nem tartoznak a helyi adók hatálya alá.

Az eredmény meghatározása az általánosan elfogadott számviteli elvek szerint történik. Az adóalapot csökkentheti az üzleti tevékenység költségei, beleértve az új berendezések vásárlásába fektetett hitelek kamatait is. Van egy lista azokról a kiadásokról, amelyek nem vonhatók le az adóalapból. Ide tartoznak a produkciós tevékenységhez nem kapcsolódó kiadások, illetve a rájuk megállapított kereteket meghaladó reprezentációs kiadások (szórakoztató rendezvények költségei).

A teljes adóköteles bevételnek tartalmaznia kell a tárgyi eszközök és immateriális javak, valamint egyéb eszközök értékesítéséből származó nyereséget. Ezt a nyereséget ugyanazzal a kulccsal - 28%-kal - adózik.

Az eszközök értékesítéséből származó veszteség korlátozás nélkül az átfogó jövedelembe kerül leírásra. A részvénybefektetési portfólió és egyéb pénzügyi tranzakciók sikertelen megvalósítása esetén keletkezett veszteség pedig csak a hasonló akciókból származó nyereség terhére írható le. Csak a svéd társaságoktól kapott osztalék mentesül az adó alól. A külföldi leányvállalattól (minimum 25%-os részesedés) kapott osztalék is mentesülhet az adó alól, ha az adó mértéke 15% vagy annál nagyobb.

Az áfa számítása hasonló az EU-tagországok megállapítási eljárásához. Ha a cégnek 1 millió svéd korona alatti árbevétele van, akkor nem tartozik az adóhatósági nyilvántartásba, ha a forgalom meghaladja az egymilliót, akkor a helyi adóhatóságnál áfaalanyként kell regisztrálni. Az általános áfakulcs 25%, a kedvezményes kulcs (élelmiszertermelés, turizmus) 12%. A legalacsonyabb - 6% - azokra a vállalkozásokra vonatkozik, amelyek tevékenysége időszaki kiadványok előállításához kapcsolódik. Az áfa-jelentéseket havonta adjuk meg, csatolva a befizetett bizonylatokat.

A külföldön letelepedett társaságok számára a svéd törvények a másik országban működő cégtől beszedett adó összegének megfelelő adójóváírást írnak elő. A külföldi leányvállalattól (minimum 25%-os részesedés) kapott osztalék mentes a jövedelemadó alól, feltéve, hogy a kapcsolt vállalkozást legalább 15%-os adókulccsal kell megadni. A jelenlegi osztalék mértékét nemzetközi megállapodások módosítják a kettős adóztatás elkerülése érdekében. A fel nem használt adókedvezmény átvihető a következő 3 évre. A külföldi képviselettől származó bevételt a fő svéd fióktelep adóalapjába kell számítani, kivéve, ha az adószerződés módosításáról van szó.

Svédország lakosai a bejelentett jövedelmük alapján fizetnek nemzeti és önkormányzati jövedelemadót. Ezeket az adókat mind a Svédországban, mind a más államok területén szerzett jövedelmekre vetik ki. A nem rezidensek csak akkor fizetik a fenti adókat, ha vállalkozásaik Svédországban találhatók. Csak azok a svéd lakosok mentesülnek a jövedelemadó fizetése alól, akik Svédországon kívülre utaznak hat hónapnál hosszabb időre. Ebben az esetben szükséges feltétel az adó befizetése a fogadó országban. A svédországi illetőségű személy egy évre a svéd adók összegével megegyező adójóváírást kap, függetlenül attól, hogy a jövedelemadót az országon kívül vonják vissza.

Ez a következő feltételekkel lehetséges:

1. a rezidensnek ugyanabban az országban kell lennie, és 1 évig ugyanabban a cégben kell dolgoznia;

2. az adóknak és kedvezményeknek meg kell felelniük a fogadó ország törvényeinek, és nem lehetnek ellentétesek a nemzetközi adóegyezményekkel;

3. A munkáltatónak a svéd kormánynak kell lennie.

A nem Svédországban lakóhellyel rendelkező személyekre nemzeti és önkormányzati jövedelemadót kell fizetni a svéd forrásból származó jövedelem után. Adóköteles továbbá az ingatlanügyletekből származó bevétel, a nyújtott szolgáltatásokból származó bevétel stb. A teljes jövedelemben a munkabér is benne van, minden típusú kifizetéssel együtt (nyugdíj, természetbeni bér stb.) Adójóváírás a befizetett adók összegében külföldön önkormányzati jövedelemadó révén garantált. A házaspárok külön adóznak. A legfeljebb 209 000 svéd koronás bevételre körülbelül 30%-os önkormányzati adó vonatkozik. Az ezt meghaladó jövedelem után 25%-os nemzeti adót kell fizetni. Így a maximális (önkormányzati és országos) jövedelemadó mértéke körülbelül 55%.

A tőkejövedelmet külön adóztatják - 30%-os kulccsal.

Az a magánszemély, aki 6 teljes hónapnál rövidebb ideig tartózkodik Svédországban, korlátozott adókötelezettséggel rendelkezik. A 25%-os adókulcsot a munkáltatónak vissza kell tartania a Svédországban végzett munka és szolgáltatás kifizetésekor. A munkaviszonyban álló külföldi illetőségű személy nem köteles jövedelemadó-bevallást benyújtani az adóhatósághoz.