.png)

Az AFK-Audit LLC ellenőrzési osztályának nemzetközi jelentésekért felelős osztályvezető-helyettese.

A pénzügyi kimutatások IFRS szerinti elkészítésekor leggyakrabban a kimutatások átalakítását használják - a pénzügyi kimutatások nemzetközi szabványok szerinti elkészítésének folyamatát a jelentési tételek kiigazításával és a RAS szabályok szerint készített számviteli információk átcsoportosításával.A RAS -ban egyre több szervezet alkalmazza az IFRS szabványokat, amit a PBU 1/2008 "A szervezet számviteli politikája" 7. pontjának követelményei megengednek. Az ilyen vállalatok számára az IFRS -re való áttérés könnyebbnek tűnik, mivel az átalakítási kiigazítások száma kevesebb lesz.

REFERENCIA

Az Orosz Föderáció Pénzügyminisztériuma 2016.01.08 -án a hivatalos weboldalon közzétette a rendelettervezetet, amely módosítja a PBU 1/2008 "A szervezet számviteli politikája" című dokumentumot:

„Az a szervezet, amely közzéteszi a nemzetközi pénzügyi beszámolási standardokkal összhangban készített konszolidált pénzügyi kimutatásokat, vagy olyan szervezet pénzügyi kimutatásait, amely nem hoz létre csoportot, jogosult arra, hogy a számviteli politika kialakításakor a szövetségi számviteli standardoktól vezessen, figyelembe véve a nemzetközi pénzügyi beszámolási szabványok követelményeit. Ha a szövetségi számviteli standard által megállapított számviteli módszer alkalmazása az említett szervezet számviteli politikájának ellentmondásához vezet a nemzetközi pénzügyi beszámolási standardok követelményeivel, a szervezetnek joga van nem alkalmazni ezt a módszert.

Ha a szövetségi számviteli standardok egy bizonyos kérdésében nem léteznek számviteli módszerek, akkor a szervezet kidolgoz egy megfelelő módszert, amely a nemzetközi pénzügyi beszámolási standardokon alapul. "

Abban az esetben, ha egy társaság úgy dönt, hogy első pénzügyi kimutatásaiban nem alkalmaz semmilyen IFRS -t, akkor ezek a pénzügyi kimutatások nem tekinthetők az IFRS -nek megfelelőnek. Ez jelenthet IFRS elveken alapuló jelentést, például menedzsment célokra. Meg kell jegyezni, hogy még akkor is, ha egy vállalat alkalmazta az összes nemzetközi szabványt, de nem tett nyilatkozatot az IFRS -eknek való megfelelésről, az ilyen jelentések szintén nem minősülnek IFRS -jelentéseknek.

A gyakorlatban gyakran felmerülnek kérdések az IFRS 1 alkalmazásának szükségességével kapcsolatban, ha a társaság korábban információkat szolgáltatott az anyavállalat konszolidált pénzügyi kimutatásainak elkészítéséhez, de nem adott ki egyedi IFRS -kimutatásokat. Az is lehetséges, hogy a vállalat belső célokra készítette el az IFRS szerinti pénzügyi kimutatásokat, de nem mutatta be azokat a tulajdonosoknak vagy harmadik feleknek. Mindkét esetben az IFRS 1 követelményeit kell követni az első pénzügyi kimutatások készítésekor.

Gyakran előfordul az is, hogy egy vállalat korábban az IFRS -nek megfelelően készített pénzügyi kimutatásokat, de aztán egy időre leállt. Ebben az esetben a pénzügyi kimutatások elkészítésének költségeinek elemzéséből kell kiindulni: vagy úgy kell kiadni a pénzügyi kimutatásokat, mintha a vállalat nem engedte volna meg a szünetet, vagy újra alkalmazni kell az IFRS 1 -et, amikor a standardot újra alkalmazzák, a kimutatásokat a hatás figyelmen kívül hagyásával készítik a korábbi időszakokban alkalmazott számviteli politikákról ...

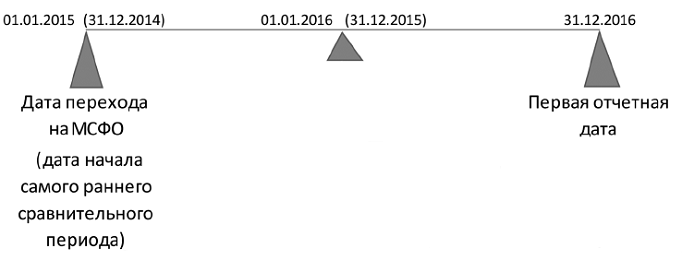

Az IFRS első alkalmazásakor fontos megérteni, hogy mi az átmenet dátuma, és az IFRS 1 mely időszakot ismeri el első jelentési időszakként.

Rizs. 1. Az IFRS -re való áttérés időpontja

A pénzügyi kimutatások első készletének elkészítésekor lépésről lépésre meg kell tenni bizonyos lépéseket.

1. lépés. Minden olyan szabványt kell alkalmazni, amely az első jelentési napon érvényes. Ez azt jelenti, hogy ha az átmenet dátuma 2014. 12. 31., és a jelentéskészítés 2016. 12. 31 -én történik, akkor pontosan a 2016. 12. 31 -én hatályos szabványokat kell alkalmazni. Ugyanakkor lehetőség van olyan kiadott, de még nem hatályos szabványok alkalmazására is, amelyek korai alkalmazása az első jelentési napon megengedett.

Például az IFRS 15 Bevétel standard 2018.01.01 -től lép hatályba, a korai bevezetés megengedett. Célszerű az első jelentéskészletet annak követelményei alapján elkészíteni, hogy elkerülhető legyen a kiigazítás a jövőben, amikor az új szabvány hatályba lép.

A gyakorlatban a legtöbb vállalat az új szabványokat idő előtt alkalmazza (ne feledje, hogy nem minden új szabvány alkalmazható korán).

2. lépés. Határozza meg a jelentési dátum előtt alkalmazandó szabványokat. Például, ha a társaságnak 2015 -ben volt lízingje, 2016 -ban azonban nem.

3. lépés... Határozza meg az alkalmazandó kivételeket.

Az IFRS általános követelménye az, hogy a beszámoló időpontjában valamennyi vonatkozó IFRS követelményeit visszamenőleg alkalmazza. Az IFRS 1 kétféle kivételt tesz lehetővé a visszamenőleges alkalmazás alól:

REFERENCIA

A kötelező kivételek kötelezőek az IFRS első alkalmazói számára. Az önkéntes kizárások lényege a választás joga, hogy alkalmazzák -e ezeket a kizárásokat vagy sem. Ezek az IFRS visszamenőleges alkalmazására vonatkoznak (vagyis az ügylet időpontjától kezdve, mintha a társaság mindig alkalmazta volna az IFRS -t).

Az IFRS 1 előírja, hogy a gazdálkodó egységnek olyan becsléseket kell használnia IFRS célokra, amelyek összhangban vannak a nemzeti számviteli standardok alkalmazásakor elfogadott becslésekkel. Ha objektív bizonyíték van arra, hogy ezek a becslések tévesek voltak, akkor a RAS -ban használtól eltérő becsléseket kell használni az IFRS célokra. Példa erre az ingatlanok, gépek és berendezések hasznos élettartamának változása (különösen akkor, ha a teljesen értékcsökkentett berendezések üzemeltetéséből származó bevétel származik).

REFERENCIA

A hibák a pénzügyi kimutatások mulasztásai és hibás állításai, amelyek a megbízható információk használatának elmulasztásából vagy nem megfelelő használatából adódnak, beleértve a számítások pontatlanságának következményeit, a számviteli politikák alkalmazásának hibás állításait, a tények alulbecsülését vagy félreértelmezését, valamint a csalást.

Gyakorlati példa

Az IFRS 1 lehetővé teszi a becslések megváltoztatását az átmeneti időszakban (a példában - 2015. január 1. és 2016. 12. 31. között). Így lehetőség van az állóeszközök hasznos élettartamának és az értékcsökkenési módszer megváltoztatására. Az IFRS szerinti számviteli politikában megállapított befektetett eszközökre vonatkozó számviteli modell változatlan marad: kezdeti vagy átértékelt bekerülési értéken [p. 29 IAS 16]. A gyakorlatban jobb az értékcsökkenés időzítését és módját megváltoztatni az átállás időpontjában.

Gyakorlati példa

Az ipari vállalkozások IFRS -re való áttérése során gyakran előáll egy olyan helyzet, amikor a RAS -ban szereplő eszközök teljes mértékben amortizálódnak, de továbbra is használják őket, és számuk jelentős. Mivel a vállalat profitál az eszköz működéséből, az IFRS alkalmazásában kívánatos az eszközök hasznos élettartamának megváltoztatása.

Az objektumok kiigazítása, amelynek költsége alacsonyabb, mint az RBSU -ban az állóeszközök elszámolására megállapított korlát [általános esetben - akár 40 ezer rubel. befogadó (5. pont PBU 6/01)], a gyakorlatban akkor hajtják végre, ha lényeges. Ezeket a RAS -objektumokat leírják, amikor üzembe helyezik, mint a tárgyidőszak ráfordításait, az IFRS -ben pedig az állóeszközök között szerepelnek. Az IFRS -ben nincs költségkritérium az eszközök befektetett eszközök közé sorolására, de számos nyugati vállalat számviteli politikájában létezik ilyen kritérium. A jelentések elkészítésekor egyensúlyt kell teremteni az előkészítés költségei és az információk hasznossága között.

REFERENCIA

A kiigazítás a pénzügyi helyzetkimutatásban és az átfogó eredménykimutatásban szereplő sorok összegének változása a tárgyidőszak pénzügyi eredményének változásával.

Az átsorolások a pénzügyi kimutatások elemeinek RAS és IFRS szerinti megjelenítésében tapasztalható eltérések következtében merülnek fel, ugyanazt az összeget utalják át a RAS szerinti sorból az IFRS szerinti sorba. Példák az átsorolásokra:

Példák a kiigazításokra (módosítások):

Amikor az IFRS szerint az átállás napján bejövő (nyitó) pénzügyi kimutatást készít, a következő kiigazításokat kell végrehajtani:

6. lépés... Jelentések készítése az IFRS szerint.

Az IFRS szerinti első pénzügyi kimutatások összetételét az IFRS 1 követelményei határozzák meg:

Első pénzügyi kimutatásaiban a társaság elmagyarázza, hogyan befolyásolta a RAS -ról az IFRS -re való áttérés a pénzügyi helyzetét, a működés pénzügyi eredményeit és a cash flow -kat. Ennek tükröznie kell az IFRS -re való áttérés rendelkezéseinek magyarázatát, valamint egyeztetnie kell a „Saját tőke” és a „Teljes átfogó jövedelem” tételeket. Az egyeztetésnek tartalmaznia kell olyan információkat, amelyek részletezik a saját tőke és nyereség alatti korrekciók összegét. A következő időszakokban erre az egyeztetésre nincs szükség.

Az első pénzügyi kimutatások készítésének megkönnyítése és a hibák számának minimalizálása érdekében a vállalatok gyakran felvesznek olyan tanácsadókat, akik hozzáértők és kellő tapasztalattal rendelkeznek ahhoz, hogy segítsenek az első IFRS szerinti pénzügyi kimutatások elkészítésében.

A nemzeti szabványokról az IFRS -re áttérő társaságnak követnie kell az IFRS 1 követelményeit, amelyek közül a legfontosabb az első IFRS -kimutatások beszámolási időpontjában hatályos IFRS -standardok visszamenőleges alkalmazása.

Az IFRS-re való áttérés folyamata nem könnyű, ennek eredményeként az IASB kidolgozta a standard IFRS 1 "IFRS első alkalmazása" standardot, amely 2004. január 1-jén lépett hatályba. Kötelező minden olyan vállalat számára, amely először készíti el pénzügyi kimutatásait az IFRS szerint, és világos algoritmust tartalmaz az ilyen kimutatások elkészítéséhez. Ez a szabvány meghatározza a gazdálkodó egység első IFRS szerinti pénzügyi kimutatásait, amely az első éves pénzügyi kimutatás, amelyben a gazdálkodó egység elfogadja az IFRS -t, és egyértelmű és feltétel nélküli nyilatkozatot tesz az IFRS -nek való teljes megfelelésről.

Az IFRS pénzügyi kimutatások lesznek az elsők pénzügyi kimutatások az IFRS szerint, ha a társaság:

Ez a szabvány nem alkalmazható ha a cég:

Számos megengedett és négy kötelező kivétel van az IFRS -ek visszamenőleges alkalmazásának követelménye alól.

Megengedett kivételek olyan szabványok rendelkezéseire vonatkoznak, amelyekre az IASB véleménye szerint a visszamenőleges alkalmazás túl bonyolult lehet, vagy olyan költségeket eredményezhet, amelyek meghaladják a hasznot. Az engedélyezett kivételek önkéntesek. A menedzsment belátása szerint megengedett kivételek alkalmazhatók szelektíven vagy egyszerre, vagy a társaság egyáltalán nem használhatja azokat.

Az engedélyezett kivételek a következő számviteli területekre vonatkoznak:

Kötelező kivételek olyan számviteli területekre vonatkoznak, amelyeken az IFRS -követelmények visszamenőleges alkalmazása nem megfelelő. A kötelező mentességek négy területre oszlanak:

Összehasonlító információk szintén az IFRS szerint kell bemutatni.

Szinte minden első korrekciót az eredménytartalékban írnak jóvá azon legkorábbi időszak elején, amelyre vonatkozóan az IFRS-nek megfelelően összehasonlító információkat mutatnak be.

Az első IFRS pénzügyi kimutatásoknak tartalmazniuk kell bizonyos összegek egyeztetését is a korábbi amerikai GAAP és IFRS -ek szerint.

Az IFRS -re való áttérés fő szakaszai

1. A kulcsdátum és az átmenet dátumának meghatározása... Vagyis annak a legkorábbi időszaknak a kezdetének megállapítása, amelyre vonatkozóan összehasonlító információkat közölnek a pénzügyi kimutatásokban, és a beszámolási dátum (a legutóbbi beszámolási időszak vége, amelyre a pénzügyi kimutatásokat készítik).

2. Számviteli politikák kialakítása az IFRS szerint... Ugyanazokat a számviteli politikákat kell alkalmazni minden bemutatott időszakra, beleértve az IFRS szerinti nyitó egyenlegeket is.

3. Az eszközök és források tételeinek meghatározása az IFRS szerint... Ugyanakkor egy eszköz vagy kötelezettség elfogadható az IFRS szerinti elszámoláshoz, még akkor is, ha az orosz szabványok szerint nem tükröződik a számvitelben, és fordítva.

4. Eszközök és kötelezettségek értékelése IFRS szerint... Az IFRS szerinti pénzügyi kimutatásokban bemutatott nyitó egyenlegek és összegek értékelését az IFRS szerint kell elvégezni. Ennek eredményeként az összes elszámolt eszközt és kötelezettséget az IFRS szerint kell értékelni az alábbi módok egyikén:

Önköltségen;

Valós értéken, azaz azzal az összeggel, amelyre az eszköz cserélhető, vagy amellyel a kötelezettség megszüntethető a tájékozott, érdekelt és független felek közötti ügyletben;

Kedvezményes áron.

5. A tőke és a tartalékok kiigazítása... Miután a vállalat elvégezte a fent felsorolt összes szakaszt, helyzet adódhat, amikor nettó eszközeinek összege eltér az orosz jogszabályoknak megfelelően kialakított tőke és tartalékok összegétől. Az IFRS 1 szerint ezt a különbséget az eredménytartalékban kell tükrözni.

Nehézségek és hibák

Az IFRS első alkalmazásakor felmerült nehézségek egyike az ingatlanok, gépek és berendezések bekerülési értékének meghatározása. A vállalat gyakran nem rendelkezik ezekkel az információkkal, és szükségessé válik egy független értékelő bevonása. Ez a probléma különösen a nonprofit szervezetek számára releváns, amelyek jogilag letelepedtek az állóeszközök elszámolásának és mérlegükön kívüli értékcsökkenésének vezetésére. Ezért a nyilatkozatok IFRS formátumba történő lefordításakor egy nonprofit szervezet összes befektetett eszközének világos értékelésére van szükség, beleértve a 40 ezer rubel értékű tárgyakat is, valamint a megszerzés forrásának és a vállalkozási tevékenységben való felhasználásuk szerinti besorolást. . Ehhez teljes körű elemzést kell végezni az állóeszköz -elszámoláshoz tartozó összes elsődleges dokumentumról.

Figyelmet kell fordítania egy tipikus hibára is, amikor az IFRS -re való áttéréssel kapcsolatos minden kiigazítás a beszámolási időszak eredményében (veszteségében) jelenik meg, azaz ténylegesen kétszer kerülnek számításba: a tárgyévi eredménykimutatásban és az összehasonlító információkban. Ennek eredményeként a mérlegben szereplő eszközök és kötelezettségek értékelése megfelel az IFRS -nek, és az eredménykimutatásban rögzített eredmény nem egyenlő a mérleg megfelelő mutatóinak változásával az időszak végén és elején. E tekintetben a kiigazítások egy részét a korábbi időszakok eredménytartalékához kell kötni, és ki kell zárni az eredménykimutatásból az orosz számviteli szabályok szerint a tárgyévben tükröződő megfelelő ügyleteket.

Az előző két év összes számviteli adatának IFRS szerinti újraszámítása jelentős nehézségeket okoz a vállalatoknak, ezért a gyakorlatban sokan megsértik ezt a követelményt. Az első közzétett pénzügyi kimutatások előzetes elkészítésekor az IAS 34 Időközi pénzügyi beszámolás standardban foglalt időközi opciót használják. Csak az IFRS -re való áttérés napján (azaz a beszámolási napon) mérleget vagy mutatókat tartalmazza, de nem tartalmazza az előző időszakra vonatkozó összehasonlítható adatokat.

Ezenkívül az IFRS 1 előírja az orosz adatokon alapuló tőke- és nettó jövedelemkorrekciók biztosítását annak érdekében, hogy azok megfeleljenek az IFRS -követelményeknek. Ez azt jelenti, hogy részvényegyeztetést kell bemutatni, beleértve az IFRS -re való áttérés időpontját is.

A vállalatok leggyakrabban használják az alkalmat arra, hogy bizonyos befektetett eszközöket valós értéken értékeljenek valós értéken, az IFRS-re való áttérés időpontjában. Ez az önkéntes mentesség lehetővé teszi, hogy az eszközök könyv szerinti értékét ne a bekerülési érték alapján határozzák meg, figyelembe véve az értékcsökkenést és az értékvesztést, valamint a hiperinflációt.

A pénzügyi kimutatások IFRS szerinti elkészítésekor leggyakrabban a kimutatások átalakítását használják - a pénzügyi kimutatások nemzetközi szabványok szerinti elkészítésének folyamatát a jelentési tételek kiigazításával és a RAS szabályok szerint készített számviteli információk átcsoportosításával.

A pénzügyi kimutatások átalakítására nincs egyetlen algoritmus, és a szakemberek minden esetben saját, a vállalat számára optimális módszertant használják.

A RAS -ban egyre több szervezet alkalmazza az IFRS szabványokat, amit a PBU 1/2008 "A szervezet számviteli politikája" 7. pontjának követelményei megengednek. Az ilyen vállalatok számára az IFRS -re való áttérés könnyebbnek tűnik, mivel az átalakítási kiigazítások száma kevesebb lesz.

Referenciaként

Az Orosz Föderáció Pénzügyminisztériuma 2016.01.08 -án a hivatalos weboldalon közzétette a rendelettervezetet, amely módosítja a PBU 1/2008 "A szervezet számviteli politikája" című dokumentumot:

„Az a szervezet, amely közzéteszi a nemzetközi pénzügyi beszámolási standardokkal összhangban készített konszolidált pénzügyi kimutatásokat, vagy olyan szervezet pénzügyi kimutatásait, amely nem hoz létre csoportot, jogosult arra, hogy a számviteli politika kialakításakor a szövetségi számviteli standardoktól vezessen, figyelembe véve a nemzetközi pénzügyi beszámolási szabványok követelményeit. Ha a szövetségi számviteli standard által megállapított számviteli módszer alkalmazása az említett szervezet számviteli politikájának ellentmondásához vezet a nemzetközi pénzügyi beszámolási standardok követelményeivel, a szervezetnek joga van nem alkalmazni ezt a módszert.

Ha a szövetségi számviteli standardok egy bizonyos kérdésében nem léteznek számviteli módszerek, akkor a szervezet kidolgoz egy megfelelő módszert, amely a nemzetközi pénzügyi beszámolási standardokon alapul. "

A nemzetközi standardok első alkalmazói számára az IFRS 1 „Az IFRS-ek első alkalmazása” című IFRS-t kell kezelni, amely az első IFRS pénzügyi kimutatások, valamint az első IFRS által lefedett időszakra vonatkozó időközi kimutatások iránymutatásaként szolgál. pénzügyi kimutatások. Az ilyen jelentések során a társaság elfogadja az összes IFRS -szabványt, és egyértelmű és feltétel nélküli nyilatkozatot tesz az IFRS -nek való megfelelésről.

Abban az esetben, ha egy társaság úgy dönt, hogy első pénzügyi kimutatásaiban nem alkalmaz semmilyen IFRS -t, akkor ezek a pénzügyi kimutatások nem tekinthetők az IFRS -nek megfelelőnek. Ez jelenthet IFRS elveken alapuló jelentést, például menedzsment célokra. Meg kell jegyezni, hogy még akkor is, ha egy vállalat alkalmazta az összes nemzetközi szabványt, de nem tett nyilatkozatot az IFRS -eknek való megfelelésről, az ilyen jelentések szintén nem minősülnek IFRS -jelentéseknek.

A gyakorlatban gyakran felmerülnek kérdések az IFRS 1 alkalmazásának szükségességével kapcsolatban, ha a társaság korábban információkat szolgáltatott az anyavállalat konszolidált pénzügyi kimutatásainak elkészítéséhez, de nem adott ki egyedi IFRS -kimutatásokat. Az is lehetséges, hogy a vállalat belső célokra készítette el az IFRS szerinti pénzügyi kimutatásokat, de nem mutatta be azokat a tulajdonosoknak vagy harmadik feleknek. Mindkét esetben az IFRS 1 követelményeit kell követni az első pénzügyi kimutatások készítésekor.

Gyakran előfordul az is, hogy egy vállalat korábban az IFRS -nek megfelelően készített pénzügyi kimutatásokat, de aztán egy időre leállt. Ebben az esetben a pénzügyi kimutatások elkészítésének költségeinek elemzéséből kell kiindulni: vagy úgy kell kiadni a pénzügyi kimutatásokat, mintha a vállalat nem engedte volna meg a szünetet, vagy újra alkalmazni kell az IFRS 1 -et, amikor a standardot újra alkalmazzák, a kimutatásokat a hatás figyelmen kívül hagyásával készítik a korábbi időszakokban alkalmazott számviteli politikákról ...

Az IFRS első alkalmazásakor fontos megérteni, hogy mi az átmenet dátuma, és az IFRS 1 mely időszakot ismeri el első jelentési időszakként.

Rizs. 1. Az IFRS -re való áttérés időpontja

Az átmeneti időszak során egységes számviteli politikát kell alkalmazni (a példában az átmeneti időszak három év: 2014, 2015, 2016).

A pénzügyi kimutatások első készletének elkészítésekor lépésről lépésre meg kell tenni bizonyos lépéseket.

1. lépés. Minden olyan szabványt kell alkalmazni, amely az első jelentési napon érvényes. Ez azt jelenti, hogy ha az átmenet dátuma 2014. 12. 31., és a jelentéskészítés 2016. 12. 31 -én történik, akkor a 2016. 12. 31 -én hatályos szabványokat kell alkalmazni. Ugyanakkor lehetőség van olyan kiadott, de még nem hatályos szabványok alkalmazására is, amelyek korai alkalmazása az első jelentési napon megengedett.

Például az IFRS 15 Bevétel standard 2018.01.01 -től lép hatályba, a korai bevezetés megengedett. Célszerű az első jelentéskészletet annak követelményei alapján elkészíteni, hogy elkerülhető legyen a kiigazítás a jövőben, amikor az új szabvány hatályba lép.

A gyakorlatban a legtöbb vállalat az új szabványokat idő előtt alkalmazza (ne feledje, hogy nem minden új szabvány alkalmazható korán).

2. lépés. Határozza meg a jelentési dátum előtt alkalmazandó szabványokat. Például, ha 2015 -ben volt a társaságban, de 2016 -ban nem.

3. lépés... Határozza meg az alkalmazandó kivételeket.

Az IFRS általános követelménye az, hogy a beszámoló időpontjában valamennyi vonatkozó IFRS követelményeit visszamenőleg alkalmazza. Az IFRS 1 kétféle kivételt tesz lehetővé a visszamenőleges alkalmazás alól:

Referenciaként

A kötelező kivételek kötelezőek az IFRS első alkalmazói számára. Az önkéntes kizárások lényege a választás joga, hogy alkalmazzák -e ezeket a kizárásokat vagy sem. Ezek az IFRS visszamenőleges alkalmazására vonatkoznak (vagyis az ügylet időpontjától kezdve, mintha a társaság mindig alkalmazta volna az IFRS -t).

Példa az önkéntes mentességre: Az IFRS 1 lehetővé teszi, hogy az első alkalmazó mérje az eszközt a nyitó IFRS-mérlegben az ingatlanok, gépek és berendezések, a befektetési célú ingatlanok (a költségmodell használatával) és az immateriális javak feltételezett költségeinek felhasználásával (aktív piacon).

Az IFRS 1 előírja, hogy a gazdálkodó egységnek olyan becsléseket kell használnia IFRS célokra, amelyek összhangban vannak a nemzeti számviteli standardok alkalmazásakor elfogadott becslésekkel. Ha objektív bizonyíték van arra, hogy ezek a becslések tévesek voltak, akkor a RAS -ban használtól eltérő becsléseket kell használni az IFRS célokra. Példa erre az ingatlanok, gépek és berendezések hasznos élettartamának változása (különösen akkor, ha a teljesen értékcsökkentett berendezések üzemeltetéséből származó bevétel származik).

Referenciaként

A hibák a pénzügyi kimutatások mulasztásai és hibás állításai, amelyek a megbízható információk használatának elmulasztásából vagy nem megfelelő használatából adódnak, beleértve a számítások pontatlanságának következményeit, a számviteli politikák alkalmazásának hibás állításait, a tények alulbecsülését vagy félreértelmezését, valamint a csalást.

Gyakorlati példa

Az IFRS 1 lehetővé teszi a becslések megváltoztatását az átmeneti időszakban (a példában - 2015. január 1. és 2016. 12. 31. között). Így lehetőség van az állóeszközök hasznos élettartamának és az értékcsökkenési módszer megváltoztatására. Az IFRS szerinti számviteli politikában megállapított befektetett eszközökre vonatkozó számviteli modell változatlan marad: kezdeti vagy átértékelt bekerülési értéken [p. 29 IAS 16]. A gyakorlatban jobb az értékcsökkenés időzítését és módját megváltoztatni az átállás időpontjában.

4. lépés... Építse fel (szervezze meg) az előkészítési folyamatot, és tegye optimálissá. Ehhez egy sor intézkedés szabályozására lesz szükség:

Gyakorlati példa

Az ipari vállalkozások IFRS -re való áttérése során gyakran előáll egy olyan helyzet, amikor a RAS -ban szereplő eszközök teljes mértékben amortizálódnak, de továbbra is használják őket, és számuk jelentős. Mivel a vállalat profitál az eszköz működéséből, az IFRS alkalmazásában kívánatos az eszközök hasznos élettartamának megváltoztatása.

Az objektumok kiigazítása, amelynek költsége alacsonyabb, mint az RBSU -ban az állóeszközök elszámolására megállapított korlát [általános esetben - akár 40 ezer rubel. befogadó (5. pont PBU 6/01)], a gyakorlatban akkor hajtják végre, ha lényeges. Ezeket a RAS -objektumokat leírják, amikor üzembe helyezik, mint a tárgyidőszak ráfordításait, az IFRS -ben pedig az állóeszközök között szerepelnek. Az IFRS -ben nincs költségkritérium az eszközök befektetett eszközök közé sorolására, de számos nyugati vállalat számviteli politikájában létezik ilyen kritérium. A jelentések elkészítésekor egyensúlyt kell teremteni az előkészítés költségei és az információk hasznossága között.

Referenciaként

A kiigazítás a pénzügyi helyzetkimutatásban és az átfogó eredménykimutatásban szereplő sorok összegének változása a tárgyidőszak pénzügyi eredményének változásával.

A kiigazítások típusai

Átsorolás (átminősítés) nem érinti a beszámolási időszak eredményét - ennek megfelelően egyszerre csak az IFRS mérlegszámlákat vagy csak az IFRS eredménykimutatásokat érinti.

Az átsorolások a pénzügyi kimutatások elemeinek RAS és IFRS szerinti megjelenítésében tapasztalható eltérések következtében merülnek fel, ugyanazt az összeget utalják át a RAS szerinti sorból az IFRS szerinti sorba. Példák az átsorolásokra:

- a követelésekből és egyéb befektetett eszközökből a RAS szerint kibocsátott előlegek átsorolása a RAS szerint a folyamatban lévő építésbe az IFRS szerint (állóeszközökbe);

- befektetési célú ingatlanok átcsoportosítása befektetett eszközökről befektetési célú ingatlanokba;

- a három hónapnál rövidebb lejáratú betétek és magas likviditású befektetések készpénzre és pénzeszköz -egyenértékre való átsorolása;

- az általános üzleti költségek átsorolása az önköltségből az igazgatási költségekbe.

Javítás (módosítás) befolyásolja az időszak nettó eredményét és a tőketételeket - ennek megfelelően egyszerre érinti mind a mérlegszámlákat, mind az eredménykimutatásokat, mind a tőkemérlegeket.

Példák a kiigazításokra (módosítások):

- a bérleti szerződés alapján kapott tárgyak nyilvántartása;

- olyan immateriális javak leírása, amelyek nem felelnek meg az IAS 38 megjelenítési kritériumainak;

- az IFRS szerinti értékvesztés elhatárolása az ingatlanok, gépek és berendezések, valamint a folyamatban lévő építkezések tekintetében;

- az általános üzleti költségek kizárása a folyamatban lévő munka mérlegeiből, és átvezetésük az igazgatási költségek könyvelésébe.

5. lépés. Végezzen átalakítási és konszolidációs kiigazításokat.

Amikor az IFRS szerint az átállás napján bejövő (nyitó) pénzügyi kimutatást készít, a következő kiigazításokat kell végrehajtani:

Minden időpontban becsléseket kell alkalmazni az adott napon rendelkezésre álló információk alapján. Ha 2015 -ben kétségek merültek fel a követelések visszafizetésének valószínűségével kapcsolatban, és 2016 -ban javult az adós pénzügyi helyzete, akkor a 2015 -ös évre vonatkozó jelentések készítésekor le kell értékelni a követeléseket, 2016 -ban - helyreállítani.

6. lépés... Jelentések készítése az IFRS szerint.

Az IFRS szerinti első pénzügyi kimutatások összetételét az IFRS 1 követelményei határozzák meg:

Az IFRS 1 nem ír elő mentességeket más IFRS -ek bemutatási és közzétételi követelményei alól.

Első pénzügyi kimutatásaiban a társaság elmagyarázza, hogyan befolyásolta a RAS -ról az IFRS -re való áttérés a pénzügyi helyzetét, a működés pénzügyi eredményeit és a cash flow -kat. Ennek tükröznie kell az IFRS -re való áttérés rendelkezéseinek magyarázatát, valamint egyeztetnie kell a „Saját tőke” és a „Teljes átfogó jövedelem” tételeket. Az egyeztetésnek tartalmaznia kell olyan információkat, amelyek részletezik a saját tőke és nyereség alatti korrekciók összegét. A következő időszakokban erre az egyeztetésre nincs szükség.

Az első pénzügyi kimutatások készítésének megkönnyítése és a hibák számának minimalizálása érdekében a vállalatok gyakran felvesznek olyan tanácsadókat, akik hozzáértők és kellő tapasztalattal rendelkeznek ahhoz, hogy segítsenek az első IFRS szerinti pénzügyi kimutatások elkészítésében.

2003 -ban az IASB kiadta az IFRS -t (IFRS) 1 "A Nemzetközi Pénzügyi Beszámolási Standardok első elfogadása", amely felváltja az IFRS értelmezését (SIC) 8 „Az IFRS első alkalmazása fő számviteli alapként”. Ez a szabvány az első a Nemzetközi Szabványok új kiadásában. Hatályos a 2004. január 1 -jén vagy azt követően kezdődő időszakok pénzügyi kimutatásaira.

A szabványt azért fogadták el, hogy a közeljövőben az IFRS -re áttérő vállalatok előzetesen elkészíthessék az összes szükséges adatot a nyitómérlegek és az összehasonlító információk kialakításához, hogy a jelentések teljes mértékben megfeleljenek az IFRS követelményeinek.

Az IFRS első alkalmazásakor külön szabványra van szükség számos okból, többek között:

Az első IFRS pénzügyi kimutatásoknak hasznos információkat kell nyújtaniuk a felhasználóknak:

IFRS (IFRS) Az 1. pont az első IFRS pénzügyi kimutatásokra és minden IFRS szerinti közbenső pénzügyi kimutatásra vonatkozik minden olyan időszakra vonatkozóan, amely az első IFRS pénzügyi kimutatások által lefedett év része.

Pénzügyi kimutatások az IFRS szerint (megfelel az IFRS -nek) - ezek olyan pénzügyi kimutatások, amelyek megfelelnek az összes alkalmazandó szabvány és IFRS értelmezés összes számviteli és közzétételi követelményének. Az IFRS -nek való megfelelést az ilyen pénzügyi kimutatásokban közzé kell tenni.

Első IFRS pénzügyi kimutatások - ezek az első éves pénzügyi kimutatások, amelyek egyértelműen és feltétel nélkül kimondják, hogy megfelelnek az IFRS -nek.

A pénzügyi kimutatások IFRS szerinti elkészítésének kiindulópontja az IFRS -re való áttérés időpontjában elkészített nyitó IFRS -mérleg. A nyitó mérleg közzététele nem kötelező.

Az IFRS -re való áttérés időpontja (az IFRS -re való áttérés dátuma ) annak a legkorábbi időszaknak a kezdete, amelyre vonatkozóan a gazdálkodó egység az első IFRS szerinti pénzügyi kimutatásaiban teljes körű összehasonlító információkat nyújtott az IFRS -nek megfelelően.

A nyitó IFRS mérleg az átállás időpontjában készül. A nyitó mérleget általában két évvel az első IFRS kimutatások beszámolási időpontja előtt állítják össze.

Az IFRS mérleg megnyitása - ez a társaság mérlege az IFRS szerint az IFRS -re való áttérés időpontjában.

Mérlegdátum, beszámolási dátum - ez az utolsó időszak vége, amelyre a pénzügyi kimutatásokat készítették.

Visszamenőleges ítélet (utólag) - ez egy ítélet egy múltbeli eseményről, figyelembe véve az azóta szerzett tapasztalatokat.

Becslések - ezek becslések, amelyek bármely vállalat tevékenységében rejlő bizonytalansághoz kapcsolódnak. Egyes tárgyak értéke nem mérhető, de csak szakmai megítélés alapján számítható ki. Az ésszerű becslések használata fontos része a pénzügyi kimutatások elkészítésének, amelyek objektíven tükrözik az IFRS szerinti pénzügyi helyzetet, a műveletek eredményeit és a cash flow -kat.

Az IFRS szerint (IFRS) 1 az első IFRS pénzügyi kimutatásokban:

Általános követelmény, hogy az IFRS -re való áttérés időpontja az IFRS szerint elkészített első pénzügyi kimutatások időpontjától számított két év. Tehát az IFRS -re való áttéréskor, a 2012. évi pénzügyi kimutatásoktól kezdve, a nyitómérleget 2011. január 1 -jétől kell összeállítani. 2011 -re vonatkozóan a pénzügyi kimutatások teljes készlete, de az IFRS -ek bemutatásra kerülnek, de eddig összehasonlító információk nélkül, és 2012 -re d. az IFRS -nek megfelelő pénzügyi kimutatások teljes készlete, összehasonlító információkkal.

A társaságnak úgy kell kialakítania a nyitó mérleget, mintha azon a feltevésen alapulna, hogy az IFRS szerinti pénzügyi kimutatásokat mindig elkészítették, azaz visszamenőleg alkalmazza az összes nemzetközi szabvány követelményeit. Ennek érdekében a társaságnak:

Ha a nyitó mérleg 2012. január 1 -jétől áll össze, és a társaság 10 éve létezik, amikor az eszközöket és kötelezettségeket a mérlegben tükrözi, akkor az információkat a számviteli objektumok kezdeti megjelenítésének pillanatától kell megvizsgálni. Tekintettel arra, hogy az ilyen információk nem mindig állnak rendelkezésre az átmenet időpontjában, és az előállításuk költségei meghaladhatják a pénzügyi kimutatások használóira gyakorolt megfelelő gazdasági hatást, az IFRS szerint (IFRS) 1 biztosított kizárás a visszamenőleges alkalmazásból külön standardokat az IFRS első alkalmazásakor. Mint már említettük, ez kétféle kivétel: önkéntes (amelyet a vállalat vezetése saját belátása szerint választhat) és kötelező (ezt a vállalat döntésétől függetlenül alkalmazni kell).

A kivételek alkalmazásának eseteit és a kiigazítások összegzését a táblázat tartalmazza. 2.3 és 2.4.

Közzétételek az első IFRS pénzügyi kimutatásokban.

Az információkat teljes körűen közzé kell tenni, a vonatkozó IFRS -előírásoknak megfelelően, további IFRS -követelményekre is figyelemmel (IFRS) 1.

23. táblázat

A táblázat vége. 23

|

Önkéntes kivétel |

kirekesztés |

|

2. A valós érték becslésként történő felhasználása |

A társaságnak nem kell újra létrehoznia az eredeti információkat az ingatlanok, gépek és berendezések, immateriális javak és befektetési célú ingatlanok értékéről, ami jelentős egyszerűsítést jelent. Az ilyen tételek későbbi amortizációjának és értékvesztésének tesztelésének becsült költsége vagy az IFRS -ekre való áttérés időpontjában érvényes valós érték, vagy az utolsó átértékeléskor átértékelt összeg. Ebben az esetben teljesülnie kell annak a feltételnek, hogy az objektum könyv szerinti értéke összehasonlítható legyen valós értékével, és hogy az átértékelés az árindex tényleges költségeinek újraszámításával történt. Ez a kivétel minden objektumra vonatkozik |

|

3. Munkavállalói juttatások |

A társaság a nyugdíjazási rendszer kezdete óta nem számolhatja vissza utólag a biztosításmatematikai nyereséget és veszteséget. Ezeket előre lehet számítani: az IFRS -re való áttérés időpontjától kezdve. A biztosításmatematikai nyereségek és veszteségek kimutatása a leírt IAS segítségével (IAS) 19 "folyosó módszer" elhalasztható a következő jelentési időszakra. Ha egy vállalat használja ezt a mentességet, akkor az minden nyugdíjtervre vonatkozik. |

|

4. Halmozott valutaátváltási kiigazítás |

A társaság a leányvállalat megalakulásának vagy megszerzésének időpontjától számított árfolyam -különbségeket visszamenőleg nem módosíthatja. Kiszámíthatók előre. A valutaátváltások összesített nyeresége és vesztesége nulla. Ha egy vállalat használja ezt a mentességet, akkor az minden leányvállalatra vonatkozik. |

|

5. Kombinált pénzügyi eszközök |

A kombinált pénzügyi eszközök elemzését el kell végezni abból a célból, hogy elkülönítsék adósság- és részvénykomponenseiket az ilyen eszközök megjelenésekor. A vállalatoknak nem kell azonosítaniuk egy összetett pénzügyi instrumentum részvény elemeit, ha az adósságkomponens az IFRS -ekre való áttérés időpontjában már megszűnt. |

|

6. Leányvállalatok, társult vállalkozások és közös vállalatok eszközei és kötelezettségei |

Az IFRS -re való áttérés időpontjai eltérőek lehetnek az anyavállalat, a leányvállalat és a társult vállalkozás esetében. A kivétel lehetővé teszi, hogy a leányvállalat mérje az eszközöket és a kötelezettségeket vagy az anyavállalat konszolidált pénzügyi kimutatásaiban szereplő könyv szerinti értéken, vagy az IFRS alapján (IFRS) 1 az IFRS -re való áttérés időpontjában. A leányvállalat eszközeinek és kötelezettségeinek könyv szerinti értékét úgy kell kiigazítani, hogy kizárják a konszolidációban a beszerzési módszerrel végzett kiigazításokat. |

az IFRS alkalmazása

2.4. Táblázat

|

Kötelező kivétel |

|

|

1. A pénzügyi eszközök és kötelezettségek kivezetése |

Az IAS követelményei szerint (IAS) 39. A pénzügyi eszközök és kötelezettségek kivezetésének követelménye 2001. január 1 -jétől hatályos. Ezért azokat a pénzügyi eszközöket és kötelezettségeket, amelyeket 2001. január 1 -je előtt kivezettek, nem ismerik el az első IFRS pénzügyi kimutatásokban. |

|

2. Fedezeti elszámolás |

A fedezeti elszámolást nem szabad utólag alkalmazni, és tükrözni kell a nyitó IFRS mérlegben, valamint az első IFRS pénzügyi kimutatásokban szereplő tranzakciókra. A fedezeti elszámolást az IFRS -re való áttérés időpontjától lehet bevezetni, előretekintve azon ügyletek vonatkozásában, amelyek megfelelnek az IAS -ben előírt alkalmazási feltételeknek. (IAS) 39. A támogató dokumentáció szintén nem hozható létre utólag. |

|

3. Becsült becslések |

Tilos visszamenőleges ítélet alkalmazása a becslések felülvizsgálatához. A vállalat által a korábban használt nemzeti szabályok szerint készített becsléseket csak a megerősített hibák kijavítása vagy a számviteli politika megváltoztatása miatt lehet módosítani. |

IFRS (IFRS) Az 1. cikk előírja az IFRS -ekre való áttérés hatásának közzétételét.

Az első IFRS pénzügyi kimutatásoknak a következők egyeztetését kell tartalmazniuk:

Az egyeztetésnek elegendő információt kell tartalmaznia ahhoz, hogy a pénzügyi kimutatások felhasználói megértsék:

Közzététel az IAS szerint (IAS) 36 -at abban az esetben adjuk meg, amikor

értékvesztés miatti veszteségeket a nyitó IFRS mérlegben kell elszámolni.

A teljes valós értéket és a korábban használt könyv szerinti érték korrekcióját soronként közöljük. Az első IFRS pénzügyi kimutatásoknak tartalmazniuk kell az IFRS szerint legalább egy évre összeállított összehasonlító információkat is. Oroszországban nincs olyan szabvány, amely a nemzeti számviteli standardok első alkalmazását szabályozza - PBU.

AZ OROSZ SZÖVETSÉG MEZŐGAZDASÁGI MINISZTÉRIUMA

**********

***********************

FGOU VPO PENZA STATE

MEZŐGAZDASÁGI AKADÉMIA

Fegyelem szerint: "Nemzetközi pénzügyi beszámolási standardok"

Az IFRS első alkalmazása

Végrehajtó: Nekrasova E.V.

A Közgazdaságtudományi Kar 5. évfolyamos hallgatója

Specialitás: "pénzügy és hitel"

Az IFRS első alkalmazása

Bevezetés

A Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) olyan szabályok, amelyek meghatározzák a pénzügyi és üzleti tranzakciók megjelenítésére, értékelésére és közzétételére vonatkozó követelményeket a vállalatok pénzügyi kimutatásainak elkészítéséhez szerte a világon. A pénzügyi beszámolási standardok biztosítják a számviteli dokumentumok összehasonlíthatóságát a vállalatok között globális szinten, és feltételei a jelentéstételi információk külső felhasználók számára történő elérhetőségének is.

A nemzetközi pénzügyi beszámolási standardok megjelenése előtt a világon két számviteli modell létezett - kontinentális és angolszász. A huszadik század utolsó évtizedében e számviteli rendszerek konvergenciája következett be. Sőt, mind a kontinentális, mind az angolszász modellek most "haladnak" a nemzetközi pénzügyi beszámolási standardok felé.

A nemzetközi számviteli standardok nemcsak a vállalatok jelentések készítésével kapcsolatos költségeinek csökkentését teszik lehetővé (különösen a különböző országokban működő vállalkozások pénzügyi kimutatásainak konszolidációjával összefüggésben), hanem a tőkebevonási költségek csökkentését is. Ismeretes, hogy a tőke piaci árát két fő tényező határozza meg: a várható hozam és a kockázat. A kockázatok egy része valóban jellemző a vállalatok tevékenységére, de vannak olyanok is, amelyeket az információhiány, a befektetés megtérülésére vonatkozó pontos információk hiánya okoz. Az információhiány egyik oka a szabványosított pénzügyi jelentések hiánya, amely a tőke megőrzése mellett ténylegesen megsokszorozza azt. Ennek oka az, hogy a befektetők hajlandóak valamivel alacsonyabb hozamot kapni, tudva, hogy az információk nagyobb nyilvánosságra hozatala csökkenti kockázataikat.

Ezek az előnyök nagyrészt abból adódnak, hogy a különböző országok a standardokat nemzeti számviteli gyakorlatukban kívánják alkalmazni.

Az ENSZ Transznacionális Vállalatok Központja elkezdett dolgozni az IFRS -en. A globális gazdasági kapcsolatok fejlesztéséhez egyetemes kommunikációs nyelvre volt szükség. Később, 1973 -ban Londonban létrehozták a Nemzetközi Pénzügyi Beszámolási Standardok Bizottságát (IASC). 1983 óta minden szakmai szervezet, amely tagja a Nemzetközi Könyvelői Szövetségnek, az IASB tagja lett. Az IASB célja, hogy harmonizálja az üzleti szervezetek számviteli elveit világszerte a pénzügyi kimutatások elkészítéséhez.

Meg kell jegyezni, hogy főként a fejlődő országok, amelyek külföldi tőkéből függenek, teljes mértékben alkalmazzák a nemzetközi szabványokat. A fejlett piacgazdasággal rendelkező országok, amelyeknek a nemzeti számviteli hagyományai vannak, előnyben részesítik a belső standardokat, amelyeket az IFRS alapelveinek figyelembevételével dolgoznak ki.

1. Az IFRS 1 "Nemzetközi pénzügyi beszámolási standardok első alkalmazása" standard kidolgozásának okai

Az IFRS végrehajtásának és megértésének nehézségei miatt az IASB igazgatósága kidolgozta és 2003 -ban elfogadta az IFRS 1 „Nemzetközi pénzügyi beszámolási standardok első végrehajtása” standardot. Ezt a szabványt most az IAS 1 Pénzügyi kimutatások bemutatása standarddal együtt használják. Fejlődésének okai véleményünk szerint a következők:

Az IFRS 1 „A nemzetközi pénzügyi beszámolási standardok első elfogadása” standard 2004. január 1 -jén lépett hatályba. Így egy olyan szervezet, amely úgy döntött, hogy az IFRS -t alkalmazza a pénzügyi beszámolókhoz, használja azt a 2005 -ös munkájának eredményeire vonatkozó adatok összeállításakor. hogy azokat az IFRS 1 hatálybalépésének napján kezdődő időszakra pénzügyi kimutatásokat készítő gazdálkodó egységeknek kell használniuk. Ezenkívül ez a szabvány irányadó, ha a gazdálkodó egység úgy dönt, hogy a nemzetközi standardokat használja a fő alapú jelentéstételhez később, mint a belépés dátuma a szabvány erejét. Ha a vállalat belső használatra készítette az IFRS -kimutatásokat, és nem mutatta be azokat külső fogyasztóknak, akkor a nemzetközi elveknek megfelelő pénzügyi kimutatások elkészítésekor a jelen szabvány rendelkezéseit és követelményeit is végre kell hajtani.

Az IFRS 1 „A nemzetközi pénzügyi beszámolási standardok első elfogadása” standard akkor alkalmazható teljes mértékben, ha a gazdálkodó egység a korábbi beszámolási időszakokban külön szabványok alapján készített kimutatásokat. Használhatják azok a szervezetek is, amelyek korábban a nemzetközi szabványok alapelveinek megfelelően készítettek jelentést, de annak ellenére, hogy azt külső és belső felhasználók használták, lehetetlen volt egyértelműen kijelenteni, hogy minden IFRS követelmény teljesült. Ezenkívül a szabványt olyan szervezeteknek kell használniuk, amelyek korábban pénzügyi kimutatásokat készítettek a nemzeti követelményeknek és az IFRS -nek részben megfelelő nemzeti szabványoknak megfelelően. Ugyanakkor nem volt kijelentés arról, hogy ez a szervezet olyan nyilatkozatokat nyújtott be, amelyek teljes mértékben megfelelnek az IFRS előírásainak.

Így az IFRS 1 „A nemzetközi pénzügyi beszámolási standardok első elfogadása” előírásai azt jelzik, hogy az IFRS első alkalmazói azok, akik először nyújtanak olyan hasznos, megbízható és megbízható információkat a pénzügyi kimutatásaikban, amelyek teljes mértékben megfelelnek minden IFRS-nek követelményeknek.

Az IFRS 1 -et azonban nem kell alkalmazni, ha a gazdálkodó egység a következő tevékenységeket végezte a múltban:

1. Pénzügyi kimutatásokat készített a nemzeti szabványok és az IFRS előírásainak megfelelően, és a kimutatásokban kijelentette, hogy adatait a nemzetközi szabványoknak teljes mértékben képezte.

2. A pénzügyi kimutatásokat a nemzeti szabványok követelményeinek megfelelően kell bemutatni, miközben ki kell jelenteni, hogy az ilyen kimutatások teljes mértékben megfelelnek az IFRS -nek.

3. Az IFRS szerint elkészített pénzügyi kimutatások, amelyek azt jelzik, hogy azok teljes mértékben megfelelnek a nemzetközi szabványoknak, bár a könyvvizsgálói jelentésben szereplő könyvvizsgálók záradék formájában fejezték ki kételyeiket.

2 Az IFRS 1 első alkalmazásának megszervezése

Az IFRS 1 fő célja, hogy elkészítse az első pénzügyi kimutatásokat az év eredményei alapján, valamint a pénzügyi éven belüli időközi kimutatásokat, amelyek kiváló minőségű információkat tartalmaznak a szervezetről, és amelyek megfelelnek az alábbi követelményeknek:

Amikor a gazdálkodó egységnek először készít pénzügyi kimutatásokat az IFRS 1 „Nemzetközi pénzügyi beszámolási standardok első elfogadása” előírásainak alkalmazásával, számos kötelező követelményt kell figyelembe vennie. Először is, a pénzügyi kimutatások mutatóinak kialakításakor nem szabad használni az egyéb szabványokban szereplő átmeneti rendelkezéseket. Másodszor, tekintettel arra, hogy az IFRS 1 kilenc kivételt javasol a pénzügyi kimutatások elkészítésekor, elengedhetetlen, hogy ezek közül hármat betartsunk, a fennmaradó hat esetben a végrehajtás önkéntes.

Annak érdekében, hogy az előző beszámolási időszak (általában a pénzügyi év) adatait a pénzügyi kimutatásokban az IFRS -nek megfelelően bemutassák, munkát kell végezni a szervezet által korábban kiadott kimutatásokban korábban megadott információk újraszámítására. a nemzeti szabályoknak és követelményeknek megfelelően. Ezeknek az adatoknak összehasonlíthatónak kell lenniük a jelentési adatokkal, amelyeket a nemzetközi módszertani megközelítések figyelembevételével kaptak, beleértve az IFRS 1 -et is. Ezért, annak ellenére, hogy az IFRS első alkalmazásakor a szabvány egyes egyszerűsítéseket tartalmaz, az IFRS -re való áttérés és az az első jelentés nehéz ... Ha azonban egy gazdálkodó egység úgy döntött, hogy áttér az IFRS -re, vagy ha a nemzetközi szabványokra való áttérés előfeltétel, amelynek teljesítése lehetővé teszi fontos stratégiai célok megoldását, akkor az IFRS 1 szerint az alábbi feltételeknek kell megfelelnie:

| - | határozza meg, hogy a társaság mely pénzügyi kimutatásai lesznek az elsők az IFRS szerint; |

| - | az átmenet napján elkészíti a nyitó IFRS mérleget; |

| - | válassza ki az IFRS -nek megfelelő számviteli politikát, és alkalmazza azt visszamenőlegesen az első IFRS -pénzügyi kimutatásokban bemutatott összes időszakra; |

| - | úgy határoz, hogy a hat lehetséges önkéntes kivétel bármelyikét alkalmazza a szabványok visszamenőleges alkalmazása alóli mentesítésre; |

| - | három kötelező kivételt kell alkalmazni, ha a szabványok visszamenőleges alkalmazása nem megengedett; |

| - | hogy a pénzügyi kimutatásokban részletes információkat tegyen közzé, amelyek megmagyarázzák a társaság IFRS -re való áttérésének sajátosságait. |

Általában az IFRS -re való áttérés időpontja az a nap, amelyen az előző vagy több korábbi beszámolási időszak összehasonlító adatait közzé kell tenni a pénzügyi kimutatásokban. Például, ha egy gazdálkodó egység az IFRS szerinti pénzügyi kimutatásait elkészítve 2004 -re vonatkozó összehasonlító adatokat mutat be, akkor az IFRS -re való áttérés időpontja 2004. január 1. Ha ilyen adatokat is bemutatnak 2003 -ra, az átmenet dátuma 2003. január 1. G .