Sok kereskedelmi vállalat külföldről vásárol árut. Mivel az importált termékek vásárlását általában hosszadalmas szállítási és vámkezelési eljárások kísérik, a gyakorlatban gyakran felmerül a kérdés: hogyan kell helyesen elszámolni ennek a terméknek a költségeit? A választ erre a kérdésre Yana Lazareva találta meg.

Az importált áruk elszámolásának helyes megszervezéséhez, beleértve a vámnál fizetett áfa levonását is, a tulajdonjog átruházásának pillanata kulcsfontosságú.

Sajnos a külkereskedelmi szerződések aláírásakor a felek időnként figyelmen kívül hagyják a szerződés e pontját, és az Incoterms alapvető szállítási feltételeinek meghatározására korlátozódnak (a nemzetközi kereskedelemben leginkább alkalmazható feltételek értelmezéseként világszerte elismert nemzetközi szabályok ).

Alapvető szállítási feltételek- ezek speciális feltételek, amelyek a feleknek az adásvételi szerződésből eredő áruszállítással kapcsolatos jogaira és kötelezettségeire vonatkoznak, többek között meghatározzák az áruk véletlen elvesztése és megsérülése kockázatának átszállásának időpontját, a költségek megoszlását, átvételét áruk, biztosítási kötelezettségek a szállítás során.

A gyakorlatban a számvitel és az adóelszámolás közelítése érdekében a szállítási és beszerzési költségeket általában az áruk tényleges bekerülési értékébe beszámítják, mivel az Adótörvénykönyv ezeket a költségeket közvetlennek minősíti.

Ugyanakkor az áruk tulajdonjogának átruházását nem szabályozzák sem az Incoterms kereskedelmi feltételeinek értelmezésére vonatkozó szabályok, sem a nemzetközi jog rendelkezései, nevezetesen az Egyesült Nemzetek Szervezetének az áruk nemzetközi adásvételére vonatkozó szerződésekről szóló egyezménye (megkötött Bécsben 1980. április 11-én). Ennek a kérdésnek a megoldása érdekében az Egyezmény 7. cikke a nemzeti jog normáira hivatkozik, amely viszont lehetőséget biztosít a feleknek arra, hogy a szerződésben önállóan rögzítsék azt, hogy melyik ország (szállító vagy vevő) joga lesz az irányadó a szerződésben. tranzakció (). E feltétel hiányában a szerződésre a szállító országának joga () vonatkozik. Ezzel a megközelítéssel az áruk könyvelésre történő elfogadásához az orosz vevőnek meg kell ismerkednie annak az országnak a jogszabályaival, amelyben az árut megrendelték. Érdemes megjegyezni, hogy ez a megközelítés vitákhoz vezethet a könyvvizsgálókkal, akik valószínűleg inkább az orosz jogot választják az „import” levonás jogszerűségének ellenőrzésekor.

Kiderül, hogy jobb előre meghatározni a tulajdonjog átruházásának feltételét, ezt háromféleképpen lehet megtenni.

Először is a vonatkozó jog átmenetének helyének és időpontjának közvetlen megjelölésével.

Másodszor, az alkalmazandó jog szabályai révén, amelyek az ügyletben részt vevő felek közötti viszonyt szabályozzák.

Harmadszor pedig azáltal, hogy a megállapodásban rögzítik, hogy az Incoterms szabályai szerint az áruk tulajdonjogának átruházásának pillanata az áru véletlen elvesztése kockázatának átruházásának pillanatával egyenlő.

A gyakorlatban „számviteli problémák” általában akkor merülnek fel a könyvelőnél, ha az áru tulajdonjoga jóval azelőtt az orosz vevőre száll át, hogy az árut ténylegesen megérkezett volna a raktárba, például amikor egy külföldi szállító kiszállításra kerül. egy hordozó. Kiderül, hogy a cég lesz a tulajdonosa a még folyamatban lévő árunak. Ugyanakkor továbbra is a társaság viseli az ezen termékek beszerzésével közvetlenül összefüggő költségeket, egészen a raktárba szállításig. Hogyan kell helyesen képezni az importált áruk költségét a könyvelésben és a közvetlen költségek összegét az adóelszámolásban

A külkereskedelmi tranzakció eredményeként az orosz cégnek számos kiadása keletkezik, amelyeket helyesen kell feltüntetni a számviteli nyilvántartásokban. A leggyakoribb költségek közé tartozik: magának az árunak a szerződéses értéke, a szerződéses értékben nem szereplő általános költségek, vámok és egyéb költségek.

Megállapították az árukat is magában foglaló készletek adatainak elszámolásában való tükrözésére vonatkozó szabályokat (az Orosz Föderáció Pénzügyminisztériumának 2001. 06. 09-i 44n. sz. rendelete hagyta jóvá), valamint a számviteli módszertani útmutatót. készletek (az Orosz Föderáció Pénzügyminisztériumának 2001.12.28-án kelt, 119n sz. rendeletével jóváhagyva).

Azokat a termékeket, amelyek tulajdonjoga átszállt a beszerző szervezetre, a tényleges bekerülési értéken fogadja el elszámolásra, amelyet térítés ellenében történő vásárlás esetén a tényleges beszerzési költségek áfa nélküli összegeként számol el (2., 5. pont, 6 PBU 5/01).

A tényleges költségek viszont különösen: a külkereskedelmi szerződés alapján külföldi szállítónak kifizetett összegek, vámok, szállítási és beszerzési költségek (TZR) - az áruk beszerzésének és szállításának költségei. felhasználás, beleértve a biztosítási költségeket (feltéve, hogy ezeket a költségeket az áru ára nem tartalmazza) és az áruk beszerzésével közvetlenül összefüggő egyéb költségeket (beleértve a vámügyi képviselő díjazását a vámkezelésért).

És a TZR összetétele, amelynek listája nyitott, többek között olyan költségeket tartalmaz, mint: az áruk autóba rakásának és szállításának költségei, amelyeket a vevő fizet az áruk árát meghaladóan az alábbiak szerint. a termékek vásárlás helyén, vasútállomásokon, kikötőkben, kikötőkben történő tárolására vonatkozó szerződés és fizetés (az Útmutató 70. pontja).

A könyvelő „számviteli problémái” általában akkor merülnek fel, ha az áruk tulajdonjoga jóval azelőtt átszáll az orosz vevőre, hogy a raktárba ténylegesen beérkezett volna, például egy külföldi szállító által a fuvarozónak történő szállításkor.

Megjegyzem, hogy a TZR számviteli eljárása a számviteli politika eleme (az Orosz Föderáció Pénzügyminisztériumának 2008. október 6-án kelt, 106n számú rendeletével jóváhagyva). A társaságnak joga van önállóan megválasztani, hogyan veszi figyelembe az ilyen költségeket: beleszámíthatja a tényleges költségbe, vagy tükrözheti az adott hónap értékesítési költségeinek részeként (PBU 5/01 13. cikk).

A gyakorlatban a számvitel és az adószámvitel konvergenciája érdekében a TZR-t általában az áruk tényleges bekerülési értékébe kell beszámítani, mivel az adótörvény ezeket a költségeket közvetlennek minősíti.

A háztartási eszközöket a vállalat eszközeiként ismerik el (az Orosz Föderáció piacgazdaságában érvényes számviteli koncepció 7.2. pontja, amelyet az Orosz Föderáció Pénzügyminisztériuma alá tartozó Számviteli Módszertani Tanács, az IPA Elnöki Tanácsa hagyott jóvá). az Orosz Föderáció 1997. december 29-én). A tranzit árukért kifizetett összegeket pedig az elszámolási számlákon követelésként kell megjeleníteni (Módszertani Utasítás 10. pont).

Kiderül, hogy az importált árut abban a pillanatban kell figyelembe venni, amikor az azzal kapcsolatos kockázatok és előnyök átszállnak az orosz vevőre, ami általában a tulajdonjog átruházásával egyidejűleg történik.

A társaság saját belátása szerint a termékek átvételét a 41. „Áruk” vagy a 15. „Anyagi eszközök beszerzése és beszerzése” és a 16. „Az anyagi eszközök bekerülési értékének eltérése” számla segítségével jelenítheti meg. A szervezet a választott módszert a számviteli politikájában rögzíti (PBU 1/2008, Útmutató a Számlaterv használatához, 7. pont).

A könyvelők általában megtagadják a 15-ös és 16-os fiókok használatát, elemzést szerveznek a 41-es számlán, amely lehetővé teszi számukra, hogy minden szükséges információt megkapjanak az áruk mozgásáról a tulajdonjog átruházásának pillanatától az áruk raktárba érkezéséig.

Az általános szabály kimondja: az áruk tényleges költsége, amelyben könyvelésre elfogadják, nem változhat (PBU 5/01 12. bekezdés). Azonban minden szabály alól van kivétel. Tehát a PBU 5/01 26. paragrafusa szerint a szervezethez tartozó, de úton lévő árukat a szerződésben előírt értékelésben kell elszámolni, a tényleges költség utólagos tisztázásával (a minisztérium levele Az Orosz Föderáció pénzügyei, 2011. december 26., 07-02-06/256).

Ebből következően a behozott termékek költsége az áruk tényleges beérkezéséig a cég raktárába, vagy a vevőnek történő kiszállításáig meghatározható, a cég raktárát megkerülve.

Ugyanakkor nem zárható ki az a helyzet, hogy az önköltségi árba beszámítandó költségekre vonatkozó dokumentumokat (a gyakorlatban ez főleg a TZR-re vonatkozik) a szervezet az áruk raktárba történő feladása után kapja meg, vagy akár eladásuk után is. Tegyük fel, hogy az összes leírt művelet a naptári év során történt. Ebben az esetben a legtöbb könyvelő a „késett” kiadásokat a 44. „Értékesítési költségek” számlához rendeli, és a pénzügyi teljesítményről szóló kimutatás „Értékesítési költségek” sorában továbbítja azokat.

Az általános szabály kimondja: az áruk tényleges bekerülési értéke, amelyben könyvelésre elfogadják, nem változhat. Azonban minden szabály alól van kivétel...

Ha a számviteli politika feltételei szerint a szervezet a tényleges költséget a TZR figyelembevételével állítja elő, akkor véleményem szerint módosítani kell az áru tényleges bekerülési értékét és az értékesítési költséget, ha a termékeket értékesítették. . Így biztosíthatja a fenti elszámolás alkalmazását.

Ezen túlmenően, a „késési” költségek 44. számlára történő hozzárendelése, további közzétételük az „Értékesítési költségek” Pénzügyi eredménykimutatás sorában a pénzügyi kimutatások torzulásához vezethet. Végül is a tényleges költséget a szokásos tevékenységek költségeként kell elszámolni, és ez képezi az értékesítés költségeit (90. terhelés, 90-2 alszámla, 41. jóváírás; jóváhagyta az Orosz Föderáció Pénzügyminisztériumának 1999. május 6-i 33n. sz. ). Ezért a pénzügyi eredménykimutatás „Értékesítési költség” sorában közzé kell tenni.

A „késői” költségek számviteli megjelenítéséhez megengedett a 44-es számla használata, ha az ilyen költségekre vonatkozó információkat a jelentésben a hatályos jogszabályok előírásainak megfelelően közzéteszik (azaz az „Értékesítési költségek”). Ennek érdekében célszerű az ilyen jellegű kiadások elkülönített elszámolását megszervezni, például külön alszámlán, vagy megfelelő analitika vezetésével a 44-es számlán. Ezen kiadások elszámolásának módja a szervezet számviteli politikájában közzétehető. .

Szabályozott a kereskedési műveletek költségeinek meghatározásának eljárása, amely szerint a közvetlen költségek közé tartozik: az ebben a beszámolási időszakban értékesített áruk beszerzésének költsége, valamint a vásárolt termékek vevő raktárába szállításának költsége.

A közvetett költségek magukban foglalják a tárgyhónapban felmerült összes egyéb kiadást.

Sajnos a jogalkotó nem hozott nyilvánosságra egy konkrét listát a benne foglalt munkákról és szolgáltatásokról. Ezért kitérünk más jogágak intézményeire, fogalmaira, terminusaira ().

A bírói gyakorlat lehetővé teszi a szállítási költségek összetételének meghatározását a szolgáltatástípusok OKVED szerinti megoszlása alapján (lásd a Távol-keleti Kerület Szövetségi Monopóliumellenes Szolgálatának 2004. december 30-i F03-A51 / 04-2 / számú rendeletét). 3629). Az OKVED "Közlekedés és kommunikáció" szakasz (OK 029-2001, az Orosz Föderáció állami szabványának 2001.11.06., 454-st számú rendeletével jóváhagyva) tartalmazza a 63. "Kiegészítő és kiegészítő szállítási tevékenységek" alszakaszt. , amelyben a következő típusú szolgáltatásokat különböztetjük meg, mint például „Rakománykezelés és raktározás (beleértve az áruk be- és kirakodását, függetlenül a szállításhoz használt szállítási módtól)” és mások.

A bírói gyakorlat lehetővé teszi a szállítási költségek összetételének meghatározását a szolgáltatástípusok OKVED szerinti bontása alapján ...

Így a szervezet nem csak az áruszállítással kapcsolatos szállítási szolgáltatásokért, hanem a partnerek termék-be- és kirakodási szolgáltatásaiért, valamint az áruk ideiglenes tárolásáért fizetett szolgáltatásokért is a közvetlen költségekhez rendelheti. Ennek a megközelítésnek a legitimitását Themis miniszterei megerősítik (lásd a Távol-keleti körzet FAS 2004. december 30-i F03-A51 / 04-2 / 3629 sz. határozatát). Az illetékesek ezzel egyetértenek. Így a finanszírozók úgy vélik, hogy a szállítási költségek tartalmazzák különösen az áruk vámkezelés alatti tárolásának költségeit, a kocsik használatának költségeit a szállítás és a vámkezelés során, a kocsik vámkezelés alatti kényszerleállásának kifizetésének költségét, a megbízási díjakat szállítmányozók, áruk kiszállítása. (Az Orosz Föderáció Pénzügyminisztériuma 2004. november 11-i levelének 5. pontja, 03-03-01-04 / 1/105).

A pénzügyi osztály lehetővé teszi a befizetett behozatali vámok és díjak összegének beszámítását a kereskedelmi műveletek közvetlen költségeibe, feltéve, hogy az ilyen költségképzési eljárást a számviteli politika előírja (az Orosz Föderáció Pénzügyminisztériumának levele kelt 2007. május 29. 03-03-06 / 1/335).

A biztosítási költségek ugyanakkor nem vesznek részt az áruk bekerülési értékének kialakításában, hanem a tárgyidőszak közvetett költségeként kerülnek elszámolásra ( , ). A közvetett költségek magukban foglalják az áruk értékesítés előtti előkészítésének költségeit is, például a csomagolás költségeit, a sugárvédő címkék felragasztását (Az Orosz Föderáció Pénzügyminisztériumának 2012.09.04.-i levele, 03-03-06/1/ 465).

Külön figyelmet érdemel a tranzitkereskedelemben importált áruk kiszállításának adóelszámolásának kérdése. Térjünk vissza a normákhoz, amelyek közvetlenül biztosítják a vásárolt áruk vevő raktárába szállításának költségeit. A tranzitkereskedelem során azonban az áru a végső fogyasztó raktárába kerül, megkerülve magának a vásárlónak a raktárát. A fentiek mindegyike arra utal, hogy a szervezetnek jogában áll a tranzitszállítás szállítási költségeit a közvetett költségek részeként átalányösszegként elismerni. Az ilyen szabadgondolkodás azonban adóvitákhoz vezethet, amint azt a választottbírósági gyakorlat is bizonyítja.

Így a Moszkvai Kerületi Szövetségi Monopóliumellenes Szolgálat 2011. április 12-i rendeletében a KA-A40 / 2563-11 sz. ügyben az ellenőrzés és a szervezet közötti peres eljárás tárgya az autók kereskedőhöz való szállításának költsége volt. raktár. Az ellenőrök ezeket a költségeket közvetlennek minősítették, és ragaszkodtak ahhoz, hogy az Orosz Föderáció Adótörvénykönyve 320. cikkének megfelelően ezeket a költségeket a tárgyhónap átlagos kamatán kell elszámolni, figyelembe véve az átvitt egyenleget a hónap eleje. A szervezet a vitatott költségeket közvetettként számolta el. Az ügy anyagai megállapították, hogy az árut a szervezet a CIF Hanko (Finnország) és a CIF Paldiski (Észtország) feltételeivel vásárolta. És a szervezet által kötött szerződéseknek megfelelően a kiszállítás a kereskedő raktárába történt. Ugyanakkor a finn Hanko vagy az észtországi Paldiski vámraktárából szállítás nélkül történt a szervezet raktáraiba. A bíróság megállapította, hogy ebben a helyzetben a közvetlen költségek nem tartalmazzák az áruk értékesítésével kapcsolatos szállítási költségeket, amelyek az áruknak a kereskedő raktárába történő szállításával kapcsolatban merültek fel. Ezért az adóhatóság álláspontját jogellenesnek ismerik el.

Figyelemre méltó az a vita is, amelyet a Nyugat-Szibériai Kerület FAS tárgyalt az A27-1294 / 2012. sz. ügyben 2012. október 26-án hozott határozatában. A pótadó kiszabásának alapja a felügyelőség azon megállapítása volt , hogy a vállalkozás jogellenesen túlbecsült összegű közvetlen ráfordítást vett fel az alapját csökkentő kiadások közé a költség átlagos százalékának számításba vétele miatt . a tranzitban eladott áruk. A bíróságok az Adótörvénykönyv 268., 320. paragrafusaiban foglaltak elemzése után abból indultak ki, hogy a tranzit áruk szállítási költségei nem tekinthetők közvetlennek, mivel azok nem kapcsolódnak a társaság raktárába történő beszállításához. Az ilyen szállítási költségek közvetett költségként kerülnek elszámolásra, és teljes mértékben az aktuális beszámolási időszak költségei között szerepelnek.

Összegezve a fentieket, kiemeljük azokat a főbb pontokat, amelyeket egy kereskedelmi cég (importőr) könyvelőjének figyelembe kell vennie:

1) megállapodni egy külföldi szállítóval és külkereskedelmi szerződést kötni az áru tulajdonjogának átruházásával kapcsolatos feltételhez;

2) a számviteli politikában számviteli célból történő megállapítása:

3) az adószámviteli célú számviteli politikában (a számvitel és az adószámvitel konvergenciája érdekében):

És végül, mivel a számviteli szabályozás és az Orosz Föderáció adótörvénye különböző módokat ír elő bizonyos kiadások (például biztosítási költségek) elszámolására, előfordulhat, hogy nem lehet elkerülni a számvitel és az adóelszámolás közötti különbségeket. Ennek eredményeként a .

Yana Lazareva, a "Számítás" magazin számára

ÁFA útmutató exportőrök és importőrök számára

Hogyan kell befizetni az export és import áfát a vámon. Hogyan lehet visszaigazolni az exportot, és hogyan kell visszatéríteni a befizetett áfát. Mi a különbség a munkák vagy szolgáltatások exportja és az áruexport között. Export és import műveletek a vámunió országaival.

Az 1C 8.3 funkcióit a menün keresztül kell konfigurálni: Kezdőlap - Beállítások - Funkciók:

Ugrás a könyvjelzőhöz Készletekés jelölje be a négyzetet importált áruk. Az 1C 8.3-ban történő telepítés után lehetőség nyílik az importált áruk szállítmányainak nyilvántartására a vámáru-nyilatkozatok száma szerint. Az átvételi és értékesítési okmányokon a vámáru-nyilatkozat és a származási ország adatai elérhetők lesznek:

Pénznemben történő elszámoláshoz az Elszámolások lapon jelölje be az Elszámolások pénznemben és pénznemben négyzetet:

Írjuk be az Áruátvétel okmányt az 1C 8.3-ba a vámáru-nyilatkozat számát és a származási országot feltüntetve:

Az átvételi bizonylat mozgása a következőképpen történik:

A kiegészítő mérlegen kívüli számla terhére GTD az átvett importált áruk mennyiségére vonatkozó információ, a származási ország és a vámáru-nyilatkozat számának feltüntetésével tükröződik. A számla mérlege a vámáru-nyilatkozattal összefüggésben mutatja az egyenlegeket és az áruk mozgását.

Az importált áruk értékesítése során lehetőség van az egyes vámáru-nyilatkozatokkal mozgott áruk elérhetőségének ellenőrzésére:

Az 1C 8.3 Könyvelés a Taxi felületen programban a vámunió tagországaiból származó behozatal elszámolására a számlatükörben változások történtek, új dokumentumok jelentek meg. Nézze meg videónkat erről bővebben:

Ha a szállítási időszak alatt az importált árut tranzitban lévő anyagi eszközként kell elszámolni, akkor létrehozhat egy további raktárt az ilyen áruk raktárként történő elszámolására Az áruk kiszállítása:

A 41-es fiók elemzése tárolóhelyek szerint konfigurálható:

Ehhez az 1C 8.3-ban meg kell adnia a következő beállításokat:

Kattintson a Készlet elszámolása hivatkozásra, és jelölje be a négyzetet Raktárak (tárolóhelyek). Ez a beállítás az 1C 8.3-ban lehetővé teszi a tárolási hely elemzésének engedélyezését és annak meghatározását, hogy a könyvelés hogyan történik: csak mennyiségi vagy mennyiségi összeg:

Amikor az áru ténylegesen megérkezik, a következő okmányt használjuk a raktárhely megváltoztatására:

Töltse ki a dokumentumot:

A 41. számla mérlege a raktárak mozgásait mutatja:

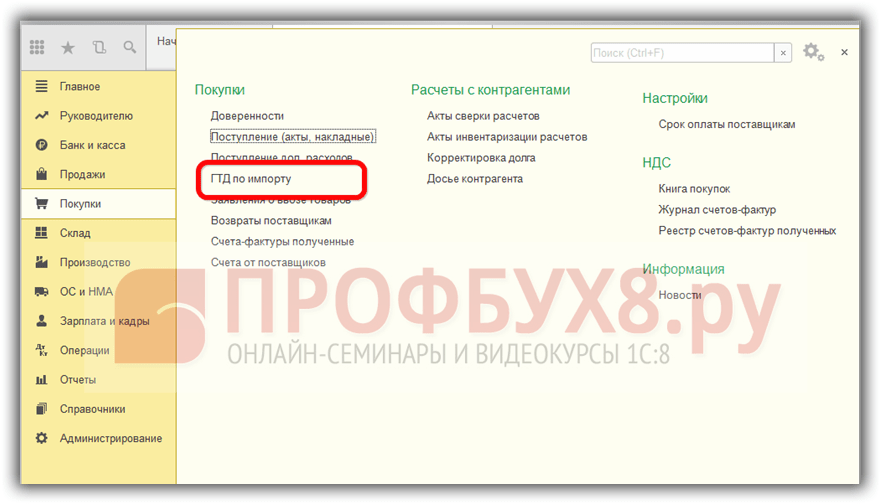

Az importált áruk közvetlen szállítását végző vállalkozásoknak tükrözniük kell az átvett árukra vonatkozó vámokat. Dokumentum GTD importhoz az 1C-ben 8.3átvételi bizonylat alapján lehet beírni:

vagy a Vásárlás menüből:

Töltsük ki az import vámáru-nyilatkozatot az 1C 8.3 Számvitelben.

A Fő lapon adja meg:

A vámáru-nyilatkozat szakaszai fülön adja meg a díj összegét. Mivel a bizonylat az alapján jön létre, ezért az 1C 8.3 bizonyos mezőket már kitöltött: vámérték, mennyiség, köteg bizonylat és számlaérték. Beírjuk az illeték összegét vagy az illeték százalékos mértékét, amely után az 1C 8.3 automatikusan kiosztja az összegeket:

Adjuk át a dokumentumot. Látjuk, hogy a vámok az áruk költségére vonatkoznak:

Az áruk feladásának jellemzőinek részletesebb tanulmányozásához abban az esetben, ha a szállító számláján vámáru-nyilatkozat szerepel, ellenőrizze egy ilyen számla nyilvántartását a beszerzési könyvben, tanulmányozza az 1C 8.3 programot professzionális szinten az adózás minden árnyalatával és könyvelés, a bizonylatok helyes bevitelétől az összes alapvető bejelentőlap kialakításáig - meghívjuk Önt a . Tudjon meg többet a tanfolyamról videónkban:

Adatvédelmi megállapodás

és a személyes adatok feldolgozása

1. Általános rendelkezések

1.1. A személyes adatok bizalmas kezeléséről és kezeléséről szóló jelen megállapodás (a továbbiakban: Szerződés) szabadon és saját akaratából elfogadott, minden olyan információra vonatkozik, amelyet az Insales Rus LLC és/vagy leányvállalatai, beleértve az azonos csoporthoz tartozó összes személyt az LLC-vel az "Insales Rus" (beleértve az "EKAM Service" LLC-t is) szerezhet a Felhasználóról az "Insales Rus" LLC (a továbbiakban: „Szolgáltatások”), valamint az Insales Rus LLC a Felhasználóval kötött megállapodások és szerződések végrehajtása során. A Felhasználónak a Megállapodáshoz való hozzájárulása, amelyet a felsorolt személlyel fennálló kapcsolatai keretében adott ki, minden más felsorolt személyre vonatkozik.

1.2 A Szolgáltatások igénybevétele a Felhasználó hozzájárulását jelenti a jelen Szerződéshez és az abban meghatározott feltételekhez; a jelen feltételekkel való egyet nem értés esetén a Felhasználó köteles tartózkodni a Szolgáltatások igénybevételétől.

"Eladások"- Korlátolt Felelősségű Társaság "Insales Rus", PSRN 1117746506514, TIN 7714843760, KPP 771401001, bejegyzett cím: 125319, Moszkva, Akademika Ilyushin St., 4, 1. épület, 11. iroda (a továbbiakban: "onsaleses"), egyrészt, és

"Felhasználó" -

vagy olyan magánszemély, aki cselekvőképes és az Orosz Föderáció jogszabályai szerint polgári jogi kapcsolatok résztvevőjeként elismert;

vagy annak az államnak a törvényei szerint bejegyzett jogi személy, amelyben az ilyen személy belföldi illetőségű;

vagy annak az államnak a jogszabályai szerint bejegyzett egyéni vállalkozó, amelyben az ilyen személy belföldi illetőségű;

amely elfogadta a jelen Szerződés feltételeit.

1.4 A jelen Szerződés alkalmazásában a Felek megállapították, hogy a bizalmas információ bármilyen jellegű (gyártási, műszaki, gazdasági, szervezeti és egyéb), beleértve a szellemi tevékenység eredményeit, valamint a végrehajtás módszereire vonatkozó információkat. szakmai tevékenységek (beleértve, de nem kizárólagosan: információk a termékekről, munkákról és szolgáltatásokról; információk a technológiákról és kutatási munkákról; adatok a műszaki rendszerekről és berendezésekről, beleértve a szoftverelemeket; üzleti előrejelzések és információk a javasolt beszerzésekről; konkrét partnerek követelményei és specifikációi és potenciális partnerek; a szellemi tulajdonra vonatkozó információk, valamint a fentiekhez kapcsolódó tervek és technológiák), amelyeket az egyik fél írásban és/vagy elektronikus formában közöl a másik féllel, és amelyet a Fél kifejezetten bizalmas információként jelölt meg.

1.5. Jelen Megállapodás célja a Felek által a tárgyalások, a szerződéskötés és a kötelezettségek teljesítése, valamint minden egyéb interakció (ideértve, de nem kizárólagosan a konzultációt, az információkérést és -szolgáltatást, valamint a tárgyalások, szerződéskötések és kötelezettségek teljesítése során) kicserélni kívánt bizalmas információk védelme. egyéb feladatok ellátása).

2. A Felek kötelezettségei

2.1. A Felek megállapodnak abban, hogy minden bizalmas információt, amelyet az egyik Fél a másik féltől kapott a Felek közötti interakció során, titokban tartanak, ezeket az információkat a Felek előzetes írásbeli engedélye nélkül nem teszik közzé, nem teszik közzé, nem teszik közzé vagy más módon nem adják át harmadik félnek. másik Fél, kivéve a mindenkor hatályos jogszabályokban meghatározott eseteket, amikor az információszolgáltatás a Felek felelőssége.

2.2 Mindegyik Fél megtesz minden szükséges intézkedést a bizalmas információk védelme érdekében, legalább ugyanazokkal az intézkedésekkel, amelyeket a Fél saját bizalmas információi védelmére alkalmaz. A bizalmas információkhoz csak a Felek azon alkalmazottai férhetnek hozzá, akiknek erre ésszerűen szükségük van a jelen Szerződés végrehajtásához szükséges hivatalos feladataik ellátásához.

2.3 A bizalmas információk titokban tartásának kötelezettsége a jelen Szerződés, a 2016. december 1-én kelt számítógépi programokra vonatkozó licencszerződés, a számítógépi programokra vonatkozó licencszerződéshez való csatlakozási szerződés, az ügynöki és egyéb szerződések időtartama alatt, valamint öt évig érvényes. cselekményeik megszüntetését követően, ha a Felek eltérően nem állapodnak meg.

a) ha a közölt információ az egyik fél kötelezettségeinek megsértése nélkül vált nyilvánosan hozzáférhetővé;

b) ha a közölt információk saját kutatásai, szisztematikus megfigyelései vagy a másik féltől kapott bizalmas információk felhasználása nélkül végzett egyéb tevékenységei eredményeként jutottak a Fél tudomására;

c) ha a közölt információt jogszerűen szerezték meg harmadik féltől anélkül, hogy köteles lenne titokban tartani mindaddig, amíg azt valamelyik fél át nem adja;

d) ha az információt hatóság, más állami hatóság vagy önkormányzat írásbeli kérésére adják át feladataik ellátása érdekében, és annak e hatóságok felé történő közlése a Fél számára kötelező. Ebben az esetben a Fél köteles haladéktalanul értesíteni a másik Felet a beérkezett kérelemről;

e) ha az információt harmadik félnek adják át annak a Félnek a hozzájárulásával, amelyről az információt továbbítják.

2.5 Az Insales a Felhasználó által megadott adatok pontosságát nem ellenőrzi, jogképességét nem tudja felmérni.

2.6. Azok az információk, amelyeket a Felhasználó a Szolgáltatásokba történő regisztráció során az Insales részére megad, az Orosz Föderáció 2006. július 27-i 152-FZ szövetségi törvénye értelmében nem személyes adatok. "A személyes adatokról".

2.7. Az Insales jogosult a jelen Szerződés módosítására. Az aktuális verzió módosításakor az utolsó frissítés dátuma jelenik meg. A Szerződés új változata a kihelyezés pillanatától lép hatályba, hacsak a Szerződés új változata másként nem rendelkezik.

2.8. A jelen Szerződés elfogadásával a Felhasználó tudomásul veszi és elfogadja, hogy az Insales személyre szabott üzeneteket és információkat küldhet a Felhasználónak (beleértve, de nem kizárólagosan) a Szolgáltatások minőségének javítása, új termékek fejlesztése, személyes ajánlatok létrehozása és küldése érdekében. Felhasználó részére, a Felhasználó tájékoztatása a Díjszabási tervek és frissítések változásairól, marketing anyagok küldése a Felhasználó részére a Szolgáltatások tárgykörében, a Szolgáltatások és Felhasználók védelme és egyéb célokra.

A felhasználónak jogában áll megtagadni a fenti információk átvételét az Insales - e-mail címre küldött írásbeli értesítéssel.

2.9 A Felhasználó a jelen Szerződés elfogadásával tudomásul veszi és elfogadja, hogy az Insales Services cookie-kat, számlálókat, egyéb technológiákat alkalmazhat a Szolgáltatások működésének általánosságban vagy konkrétan az egyes funkcióinak biztosítására, és a Felhasználónak az Insales-szel szemben semmilyen követelése nincs. ezzel.

2.10 A felhasználó tudatában van annak, hogy az általa az internetes oldalak látogatására használt berendezések és szoftverek funkcióval rendelkezhetnek a cookie-kkal végzett műveletek tiltására (bármely webhelyre vagy bizonyos oldalakra), valamint a korábban kapott cookie-k törlésére.

Az Insales jogosult meghatározni, hogy egy bizonyos Szolgáltatás nyújtása csak akkor lehetséges, ha a Felhasználó engedélyezi a cookie-k elfogadását és átvételét.

2.11 A Felhasználó kizárólagos felelősséggel tartozik az általa a fiókhoz való hozzáféréshez választott módok biztonságáért, és önállóan gondoskodik azok bizalmas kezeléséről is. A Felhasználó kizárólagos felelősséggel tartozik a Felhasználó fiókja alatt a Szolgáltatásokon belüli vagy azok igénybevételével kapcsolatos minden cselekedetért (valamint azok következményeiért), ideértve az adatokat a Felhasználó által, hogy a Felhasználó fiókjához hozzáférhessen harmadik félnek, bármilyen feltételek mellett (beleértve a szerződéseket is). vagy megállapodások) . Ezzel egyidejűleg a Felhasználó fiókja alatt a Szolgáltatásokon belüli vagy a Szolgáltatások használatával végzett minden tevékenységet a Felhasználó maga hajt végre, kivéve azokat az eseteket, amikor a Felhasználó értesítette az Insalest a Szolgáltatásokhoz való jogosulatlan hozzáférésről a Felhasználó fiókja használatával és/vagy bármilyen jogsértésről ( megsértésének gyanúja) a fiókhozzáférésük bizalmas kezelését.

2.12. A Felhasználó köteles haladéktalanul értesíteni az Insalest, ha a Felhasználó fiókjával a Szolgáltatásokhoz jogosulatlan (a Felhasználó által nem engedélyezett) hozzáférést és/vagy a hozzáférési módok bizalmas kezelését (jogsértés gyanúja) megsérti. fiókot. Biztonsági okokból a Felhasználó köteles önállóan biztonságos munkaleállítást végezni a fiókja alatt a Szolgáltatásokkal végzett munka minden egyes munkamenete végén. Az Insales nem vállal felelősséget az adatok esetleges elvesztéséért vagy megsemmisüléséért, valamint bármely egyéb olyan következményért, amely abból eredhet, hogy a Felhasználó megsérti a Szerződés jelen részének rendelkezéseit.

3. A felek felelőssége

3.1 Az a Fél, aki megszegte a Szerződésben meghatározott, a Szerződés alapján továbbított bizalmas információk védelmére vonatkozó kötelezettségeit, köteles az érintett fél kérésére megtéríteni a Szerződés feltételeinek ilyen jellegű megsértésével okozott valós kárt. az Orosz Föderáció jelenlegi jogszabályainak megfelelően.

3.2.A kártérítés nem szünteti meg a megsértő félnek a Szerződés szerinti kötelezettségeinek megfelelő teljesítésére vonatkozó kötelezettségeit.

4.Egyéb rendelkezések

4.1. A jelen Szerződés értelmében minden értesítést, kérést, követelést és egyéb levelezést, beleértve a bizalmas információkat is, írásban kell megtenni, és személyesen vagy futáron keresztül kell kézbesíteni, vagy e-mailben kell elküldeni a számítógépre vonatkozó licencszerződésben meghatározott címekre. 2016. 01. 12-én kelt programokra, a számítógépi programokra vonatkozó licencszerződéshez való csatlakozási megállapodásra és a jelen Szerződésben vagy más, a Fél által írásban megjelölt címre.

4.2 Ha a jelen Szerződés egy vagy több rendelkezése (feltétele) érvénytelen vagy azzá válik, az nem szolgálhat okként más rendelkezések (feltételek) megszűnésére.

4.3. A jelen Szerződésre, valamint a Felhasználó és az Eladások közötti, a Szerződés alkalmazásával összefüggésben felmerülő kapcsolatra az Orosz Föderáció jogát kell alkalmazni.

4.3 A Felhasználónak jogában áll minden, a jelen Szerződéssel kapcsolatos javaslatot vagy kérdést elküldeni az Insales User Support Service-nek vagy a következő postacímre: 107078, Moscow, st. Novoryazanskaya, 18, pp. 11-12 BC "Stendhal" LLC "Insales Rus".

Megjelenés dátuma: 2016.12.01

Teljes név oroszul:

"Insales Rus" Korlátolt Felelősségű Társaság

Rövidített név oroszul:

Insales Rus LLC

Név angolul:

InSales Rus Korlátolt Felelősségű Társaság (InSales Rus LLC)

Legális cím:

125319, Moszkva, st. Iljusin akadémikus, 4, 1. épület, 11. iroda

Levelezési cím:

107078, Moszkva, st. Novoryazanskaya, 18, épület 11-12, BC "Stendhal"

TIN: 7714843760 KPP: 771401001

Banki adatok:

Az importtranzakciók megfelelő elszámolása érdekében meg kell válaszolnia a következő kérdéseket:

Áruk (építési munkák, szolgáltatások) értékesítése esetén az áfát csak akkor kell fizetni, ha az értékesítés Oroszország területén történt. Áruk (építési munkák, szolgáltatások) Oroszországon kívüli értékesítésekor (külföldi állam területén) nem kell adót fizetnie. Ez az Orosz Föderáció adótörvénykönyve 146. cikke (1) bekezdésének 1. albekezdéséből következik; 3. A vámunió tagállamaiból importáltak-e árut Oroszország területére. REFERENCIA: Jelenleg a következő államok a vámunió tagjai: Örményország; Kazahsztán; Kirgizisztán; Oroszország; Fehéroroszország.

Figyelem

ÁFA tükrözése levonáshoz Az áfa levonásra történő elfogadásához be kell írni a „Beszerzési könyvbejegyzések kialakítása” szabályozó dokumentumot („Műveletek” menü - Szabályozó áfaműveletek) (32. ábra) 32. ábra A bizonylat feladásakor könyvelések keletkeznek (33. ábra): 33. ábra A levonásra elfogadott ÁFA információ a Beszerzési könyvben jelenik meg. (34. ábra) Fig. 34 A költségvetésbe vevő-adóügynökként befizetett áfa összegét a 3. pont 180. oldali nyilatkozata tükrözi (35. ábra) 35. ábra 35 3. A Vámunió országaiból importált áruk Korábban már publikáltunk egy cikket a vámunió tagországaitól való áruvásárlás tükröződéséről.

Fontos

Abban az időben ezek a műveletek az 1C szoftvertermékeiben nem voltak automatizáltak. Most az "1C: Accounting 8" szoftverben, szerk. 3.0, ezek a műveletek automatizáltak, és sikeresen használják az import vállalkozásokban.

A vámáru-nyilatkozatokat (a szervezet vezetője vagy a főkönyvelő által hitelesített másolatokat) és az áfa befizetését igazoló fizetési bizonylatokat négy évig meg kell őrizni (Függelék 5. pont 13. pont és 3. bekezdés "a" alpont, 15. pont). Az Orosz Föderáció kormányának 2011. december 26-án kelt, 1137. sz. határozatának 3. cikke. Az áfa vámfizetését igazoló fizetési dokumentumokkal együtt az Oroszországi Szövetségi Vámszolgálat 2010. december 23-án kelt végzésével jóváhagyott formában visszaigazolást is használhat.

No. 2554. Ez a dokumentum igazolja az áruimport áfa megfizetését, és a szervezet kérésére a vámhatóság állítja ki. Hasonló magyarázatokat tartalmaz az orosz pénzügyminisztérium 2011. augusztus 5-i levele.

№ 03-07-08/252. 2.

Rizs. 24 A bizonylat feladásakor könyvelések jönnek létre (25. ábra): 25 Ezen bizonylat feladásakor bejegyzés történik az értékesítési könyvbe. (26 -27. ábra) Fig. 26 Fig. 27 Áfa bevallás kitöltése A bevallás 2. rovatának 060. sorában szerepel az adóügynök adatai szerint fizetendő áfa összege. (28. ábra) Fig. 28 Áfa átutalása a költségvetésbe (29. ábra) 29 Az áfa befizetését tükröző bizonylat adóhatóság, mint elemző 68.32 számla nyilvántartásba vételekor KÖTELEZŐ feltüntetni a külföldi szállítót, a szerződést és a szállítónak történő fizetést igazoló bizonylatot. (30. ábra) Fig. 30 Az analitika hibás kitöltése esetén az áfa nem kerül automatikusan levonásra. A bizonylat feladásakor könyvelések jönnek létre (ábra.

31): Fig.

Megtalálható a vásárlás részben, de ebben a példában célszerűbb közvetlenül a nyugta bizonylatból létrehozni. Ehhez a "Létrehozás alapján" menüt fogjuk használni.

A "Vám" mezőben jelezzük, hogy telefonkészletünk vámkezelése a vnukovói vámhivatalban történik. Neki fizetünk 5000 rubelt. A bizonylat ezen fülén csak a „Befizetés” mezőt kell kitöltenünk, melynek értéke a szerződések könyvtárából kerül kiválasztásra.

Ezután lépjen tovább a dokumentum következő lapjára - "A GTD szakaszai". Tekintettel arra, hogy ezt a bizonylatot az áru átvétele alapján készítettük, a „Termékek szekciónkénti” táblázatos rész egyes adatai már kitöltésre kerültek.

Ez a cikk annak szentelt, hogy az „1C: Accounting 8” 3.0-s kiadású programban hogyan tükrözze az import elszámolására szolgáló üzleti tranzakciókat, hogyan állítson elő áfa-jelentéseket a külföldi szállítóval folytatott tranzakció feltételeitől függően. A szoftvertermék számviteli jellemzői szempontjából az importált áruk következő kategóriái különböztethetők meg:

Megjegyzés: Az import műveletek tükrözésének jellemzői elsősorban az áfára vonatkoznak.

Megjegyzés: Az összes példa a 3.0.44.124-es kiadásban van implementálva.

ÁFA levonható), közvetlenül az elsődleges bizonylatban jelölheti be az „ÁFA levonást a vásárlási könyvben” négyzetet. A „Vámáru-nyilatkozat rovatai” fül (7. ábra) Az áruk vámértéke ugyanabban a pénznemben van feltüntetve, mint az áruátvételi okmány.

Manuálisan kell megadnia a díj összegét (rubelben). 7 A fizetendő áfa összegét az alábbi képlet alapján számítjuk ki: Áru vámértéke * Jegybanki árfolyam az okmány nyilvántartásba vétele napján + vám) * ÁFA kulcs (18%) A bizonylat feladásakor könyvelések keletkeznek (ábra . 8): 8 ÁFA levonásba vétele A szervezet a regisztrációkor jogosult az import során befizetett ÁFA-t előleg részeként levonni.

1C 8.3 és 8.2 kurzusok "1C Számvitel 3.0 (8.3) képzés" Értékesítés és beszerzés, raktári könyvelés "Importált áruk elszámolása a vámáru-nyilatkozat szerint az 1C Számvitel 8.3-ban Tekintsük az 1C 8.3 Számvitel 3.0 programban az importált áruk könyveléséhez szükséges műveleteket a vámáru-nyilatkozathoz (rakomány vámáru-nyilatkozat), beleértve az importált áruk átvételének az 1C 8.3-ban történő tükrözését, és a behozatali vámáru-nyilatkozat kitöltését. Tartalom

Ezenkívül a szervezetnek rendelkeznie kell:

Az ÁFA levonásra való megjelenítésére szolgáló programban be kell írni a „Vásárlási könyvi bejegyzések kialakítása” bizonylatot (ha az „Import vámáru-nyilatkozat” dokumentum kiállításakor az ÁFA-t levonásra elfogadták, ez a művelet kihagyható) (9. ábra) A levonáshoz szükséges ÁFA-t tükröző adatok automatikusan kitöltve a „Megszerzett értékek” fülön. Rizs. 9 Figyelem: a tranzakció kódja „20” legyen (automatikusan kitöltve), az érték típusa Vám, a tényleges fizetés átutalását igazoló bizonylat adatait fel kell tüntetni. A bizonylat feladásakor könyvelések jönnek létre (10. ábra):

Ezzel egyidejűleg a 15.02 számla terhére és a 60-as számla jóváírására bejegyzés történik, függetlenül attól, hogy az áru mikor érkezett meg a szervezethez - a szállítói elszámolási dokumentumok átvétele előtt vagy után. A szervezet által ténylegesen átvett áruk feladása a 41. „Áruk” számla terhelési bejegyzésében és a 15.02 számla jóváírásában jelenik meg.

Ha a számviteli politika nem írja elő a 15. számla használatát, vagy a tulajdonjog átruházása akkor történik meg, amikor az áru közvetlenül a vevő raktárába érkezik, akkor a 41.01 számlát kell használni. Tekintsük azt az esetet, amikor egy szervezet a 15.02-es számlát használja az áruk elszámolására, és az áru tulajdonjogának átruházása a vámkezelés időpontjában történik, akkor az átvételi bizonylaton a 15.02-es számla szerepel könyvelési számlaként, és a nyugta egy fiktív raktár, például „Vám”.

Az importőrök előleget utalnak át a vámszámlára, amelyről adófizetési kötelezettség esetén a vám leírja a vámok, a befizetések és az áfa megfizetéséhez szükséges összeget (Vámunió Vámkódexének 73. cikke). Ebben az esetben a vállalkozás ebben az esetben nem lesz külföldi társaság adóügynöke. Az áfát adóügynökként csak akkor kell megfizetni, ha az áruk értékesítésére Oroszország területén került sor, és a külföldi szállító nincs bejegyezve adóalanyként. Ez az Orosz Föderáció adótörvénykönyve 161. cikkének (2) bekezdéséből következik. Az áruk Oroszországban értékesítettnek minősülnek, ha az alábbi feltételek közül legalább egy teljesül:

Az áfa levonásra történő elfogadásához hajtsa végre a következő műveleteket a programban: 1. Az adó befizetésének megerősítéséhez a 2. pont alapján írja be az „ÁFA költségvetési befizetésének megerősítése” dokumentumot (csak az adó beérkezése után kerül beírásra) hatósági bélyegző az importkérelemen). (41-42. ábra) Fig. 41 Fig. 42 2. Az áfa levonhatóságát a „Vásárlási könyvi bejegyzések kialakítása” szabályozó dokumentum kitöltésével fogjuk megjeleníteni (43. ábra) 43. ábra 43 A bizonylat feladásakor könyvelések keletkeznek az ÁFA levonásra történő elfogadására. (44. ábra) Fig. 44 Áfa tükrözése a nyilatkozatban A Nyilatkozatban a Vámunió tagállamainak területéről származó áruimport áfalevonási összege a 3. szakasz 160. oldalán jelenik meg (45. ábra) 44. ábra.

Egyre több vállalat vásárol árut külföldön, majd értékesíti azokat az Orosz Föderáció belföldi piacán. Ezért az áruimport elszámolásának és adóelszámolásának kérdései nem veszítik el aktualitásukat. Az áruimport főbb kérdései a 2018/2019 fontolja meg cikkünkben.

Mint tudják, az árukat tényleges bekerülési értéken fogadják el (5. cikk PBU 5/01). Fontos megjegyezni, hogy az áruk behozatalakor általában többletköltségek jelennek meg a vámok, díjak, valamint a közvetítőknek az áruk vámkezeléséért fizetett egyéb kifizetések formájában. Mindezeket a költségeket az importált áruk költsége is tartalmazza (PBU 5/01 6. cikk).

Ugyanilyen fontos az áruk számviteli értékének helyes meghatározása egy külföldi szállítóval kötött megállapodás alapján, azaz a devizában denominált áruk árának rubelre történő átszámítása. Emlékezzünk vissza, hogy az áruk költsége rubelben jelenik meg a könyvelésre való elfogadásuk napján érvényben lévő árfolyamon (PBU 3/2006 6. cikk, 9. cikk). A szállítónak korábban átutalt előleg terhére történő áruvásárlás esetén az áru bekerülési értéke az előleg napján érvényes árfolyamon, az előleggel nem fedezett részben pedig a az áru könyvelésre történő átvételének aránya. Olvasson el egy külön anyagot a külföldi pénznemben kötött szerződések alapján megszerzett értékek rubel értékelésének jellemzőiről, beleértve a számlát is.

Az importált áruk tényleges költségének adóelszámolási eljárása hasonló a fentebb tárgyalthoz. Ugyanakkor tanácsos, hogy a szervezet az adózási célú számviteli politikájában rögzítse a vásárolt áruk költségében figyelembe vett költségek konkrét összetételét (az orosz adótörvénykönyv 3. szakasz, 1. pont, 268. cikk). Föderáció).

A szervezet 2018. december 5-én 10 000 dollár értékű áruszállítmányt vásárolt a szerződés alapján. Az áru tulajdonjoga ugyanazon a napon átszállt. A vámdíj 15 000 rubel. Vám - 15%. A számított áfa a 2018. december 5-i árfolyamon 137 545 rubelt tett ki. (10 000 * 66,4467 * 1,15 * 0,18). Vámkezelési közvetítő szolgáltatásai 141 600 rubel. beleértve ÁFA 18%. Az áru kifizetése teljes egészében megtörtént 2018.12.11. Az amerikai dollár árfolyama 2018. december 5-én 66,4467, 2018. december 11-én - 66,2416.

| Művelet | Számlaterhelés | Számlajóváírás | Összeg, dörzsölje. |

|---|---|---|---|

| 2018.12.05. importáru jóváírásra került (10 000 * 66,4467) | 41 "Áruk" | 60 "Elszámolások beszállítókkal és vállalkozókkal" | 664 467 |

| Vám ÁFA kiszámítva | 19 "A beszerzett értékek áfája" | 76 "Elszámolások különböző adósokkal és hitelezőkkel" | 137 545 |

| Az importált árukra kivetett vám tükröződik | 41 | 76 | 15 000 |

| Az importált árukra kivetett tükröződő vám (10 000 * 66,4467 * 0,15) | 41 | 76 | 99 670 |

| Az importált áruk vámkezeléséhez nyújtott közvetítői szolgáltatások tükröződnek | 41 | 60 | 120 000 |

| A közvetítői szolgáltatások ÁFA-t tartalmazzák | 19 | 60 | 21 600 |

| ÁFA levonásra elfogadott (137 545 + 21 600) | 68 "Adók és díjak számításai" | 19 | 159 145 |

| 2018.11.12-én az importáru tartozása megtörtént (10 000 * 66,2416) | 60 | 52 "Devizaszámlák" | 662 416 |

| Az árfolyam-különbözet a külföldi szállítóval történő elszámolásokban jelenik meg (10 000 * (66,2416 — 66,4467)) | 60 | 91 "Egyéb bevételek és ráfordítások", "Egyéb bevételek" alszámla | 2 051 |

A vámon fizetett áfa az importáru nyilvántartásba vétele után vonható le (