A vállalkozás átfogó gazdasági elemzése. Rövid pályás szerzői csapat

11.4. A szervezet pénzügyi függetlenségének elemzése

A szervezet pénzügyi helyzetének értékelésének egyik fő paramétere, amint azt a 11.3. Bekezdés megjegyzi, a szervezet pénzügyi függetlensége. Egy szervezet akkor tekinthető pénzügyileg függetlennek, ha saját forrásainak kárára nemcsak állóeszköz (befektetett eszközök) keletkezik, hanem a forgóeszközök egy része is.

A szabályozási dokumentumokban leírt és az egyes szerzők által ajánlott módszerek egy részében a pénzügyi függetlenség fogalmát és mutatóit azonosítják a pénzügyi stabilitás fogalmával és mutatóival.

Véleményünk szerint a "pénzügyi stabilitás" fogalma tágabb és összetettebb. Nemcsak a pénzügyi függetlenség jellemzőit tartalmazza, de legalább a szervezet fizetőképességének (likviditásának) jellemzőit is. A valóságban egy olyan szervezetet, amely megfelelő szintű pénzügyi függetlenséggel rendelkezik, de egyértelműen alacsony vagy nem kielégítő fizetőképességgel (likviditással) rendelkezik, aligha kell pénzügyi szempontból stabilnak tekinteni.

Teljesen egyet lehet érteni a pénzügyi stabilitás következő meghatározásával: a vállalkozás pénzügyi stabilitása a pénzügyi erőforrások, elosztásuk és felhasználásuk állapota, amely biztosítja a vállalkozás fejlődését a nyereség és a tőke növekedése alapján, miközben fenntartja fizetőképesség és hitelképesség elfogadható kockázati szint mellett.

A pénzügyi függetlenség értékeléséhez, amint azt már említettük, relatív és abszolút mutatók rendszerét alkalmazzák, nevezetesen:

Általános pénzügyi függetlenségi arány, amely általános képet ad a szervezet pénzügyi függetlenségének szintjéről kölcsönzött forrásoktól, azaz hitelezőktől, bankoktól és más hitelezőktől;

A forgalomban lévő saját tőke jelenléte, jellemezve annak értékét, amely a forgóeszközök kialakulását célozza;

A forgóeszközökre vonatkozó pénzügyi függetlenségi együttható, amely jellemzi egy szervezet pénzügyi függetlenségének szintjét kölcsönzött forrásoktól (hitelezőkkel, bankokkal és más hitelezőkkel szembeni kötelezettségek), amikor forgóeszközét képezi;

A pénzügyi függetlenség aránya a tartalékok tekintetében, amely jellemzi a szervezet pénzügyi függetlenségének szintjét a kölcsönzött forrásoktól, amikor tartalékot képez.

Vizsgáljuk meg egymás után az egyes mutatók elemzésének módszertanát.

Az általános pénzügyi függetlenség elemzése

Az általános pénzügyi függetlenségi együtthatót (K 1) általában a következő képlettel számítják ki:

ahol SK - tőke és tartalékok (saját tőke vagy az eszközképzés saját forrásai), vagyis a mérleg III. szakaszának összege (490. o.); WB - a szervezet saját tőkéje (IC) és kötelezettségei (LC) teljes összege. Ha a szervezet a mérleg fordulónapjának egyenlegével rendelkezik a 86. és a 98. számlán, amelyet az V. szakasz mérlegében tükröznek a "Halasztott jövedelem" (DBP) cikkcsoportra vonatkozóan, akkor az általános pénzügyi függetlenségi együttható a a saját forrásaikhoz való tényleges viszonyuk kapcsolata módosítható, azaz kiszámítják a K 1 (K 1UT) frissített értékét:

Azt is szem előtt kell tartani, hogy a mérleg szerint számított saját tőke nem felel meg a szervezet rendelkezésére álló valós értékének, vagy más szavakkal, nem felelhet meg a saját pénzügyi erőforrásainak annak a mennyiségének, amelyet a szervezetnek a mérleg fordulónapján van. Ahol:

a) a mérleg szerint kiszámított saját tőke túlértékelődik az összegekkel:

A résztvevők (alapítók) adósságai az alaptőkéhez való hozzájárulásért, amelyekről információkat a pénzügyi kimutatások vagy a számviteli adatok megfelelő mutatóinak visszafejtésével lehet beszerezni;

A szervezet rendelkezésére álló ki nem fizetett nettó nyereség, amelyet úgy lehet kiszámítani, hogy megszorozzuk a mérlegben feltüntetett vevők és ügyfelek tartozásait (közvetett adókkal csökkentve) a jövedelmezőségi rátával, az egység és a a jövedelemadó mértéke pontokban, valamint az egység és az osztalék (kamat) kifizetésére fordított nyereségrész közötti különbségként kiszámított együttható pontokban kifejezve;

A mérleg 145. oldalán feltüntetett halasztott adókövetelések;

b) a mérleg szerint számított saját tőke alulértékeltnek tűnik az összeggel:

A mérleg 515. oldalán feltüntetett halasztott adókötelezettségek;

Az elhatárolt bevételek felhalmozódtak, de a szervezet nem kapta meg azokat.

A fentiek alapján a K 1ut számítása (valamint az alábbiakban figyelembe vett egyéb pénzügyi függetlenségi arányok) tovább finomítható.

A számítási technika alapján nyilvánvaló, hogy a K 1 (K 1ut) a szervezet saját forrásainak arányát tükrözi teljes értékükben.

A kritikus pont 0,5-ig történő meghatározása meglehetősen önkényes. Ezt a szintet a következő érvelés alapján fogadták el: ha egy adott pillanatban a hitelezők, a bankok és más hitelezők bemutatják az összes tartozásukat behajtás céljából, akkor a szervezet képes lesz fizetni azokat azáltal, hogy fedezett (megalakult) ingatlanának felét eladja. saját forrásaiból, még akkor is, ha az ingatlan második fele bármilyen okból illikvidnek bizonyul. A publikációkban más értelmezések is vannak a K 1 minimális értékének 0,5-es szinten történő megállapítására.

Az általános pénzügyi függetlenségi együttható egyfajta módosítása a sok publikációban ajánlott kölcsönzött és saját források aránya (C). A fentiekben kritikus pontot (K 1 = 0,5) vettek figyelembe a pénzügyi függetlenség minimális szintű biztosítása érdekében. Az Orosz Föderáció Gazdasági Minisztériuma által megállapított C normatív értéknek megfelelően azonban meg lehet határozni a K 1 normatív értékét. Ez 0,6 lesz. Ugyanakkor a számítás logikája itt a következő: ha 100 egységre vesszük a saját tőkét, akkor a maximális C értéke 0,69 (kevesebb, mint 0,7), ami lehetővé teszi a szervezet pénzügyi szempontból történő értékelését. független, kölcsönzött forrásoknak (a szervezet kötelezettségei) egyenlőnek kell lenniük 69 egységgel, az egyenleg pénzneme pedig 169 egység. Ekkor a K 1 standard értéke (alsó határa) 0,6 (100: 169) lesz.

MÉRLEG

1. számú űrlap, ezer rubel

Táblázat mérlegadatai (11.1. Táblázat) alapján. 11.2 kiszámította és dinamikában figyelembe vette a szervezet általános pénzügyi függetlenségének együtthatóját.

11.2. Táblázat A szervezet általános pénzügyi függetlenségének együtthatójának kiszámítása, ezer rubel

A pénzügyi függetlenség elemzése a forgóeszközök kialakításában, beleértve a szervezet tartalékait is

A forgóeszközök kialakulása szempontjából a pénzügyi függetlenség valamilyen szinten valóban biztosított, ha a szervezet saját forrásaiból nemcsak az állóeszközöket fedezi, hanem a forgalomban lévő eszközök egy részét is, ezáltal növelve életképességét. De ha egy ilyen helyzet mindig pozitív a bankok és a hitelezők számára, akkor egy szervezet számára a forgóeszközök saját tőkével történő fedezésének szükségességét és ésszerűségét a kölcsönzött források "ára" szabja meg.

A saját tőke részvétele a forgóeszközök kialakításában tükrözi a saját tőke összegét a szervezet forgalmában. A saját tőke forgalomban (RMS) kétféleképpen számolható, amelynek számítási eredményeinek meg kell egyezniük, mivel mindkettő a mérleg egyenlőségén alapul.

RMS = SK - VA, (11,3)

ahol VA - befektetett eszközök, vagyis a mérleg I. szakaszának eredménye (190. oldal).

II. Módszer:

RMS = OA - ZK, (11,4)

ahol OA - forgóeszközök, vagyis a mérleg II. szakaszának teljes összege (290. o.).

Itt kiszámíthatja a frissített RMS értéket (RMS um) is, amelynél a következőket hajtják végre:

a fentiekben már említett növekedés az IC értékében a halasztott jövedelem összegével;

a befektetett eszközök csökkentése más szervezetek és magánszemélyek bankhiteleinek és kölcsönvett alapjainak összegével (C), ha ezek a befektetett eszközök képződésének forrásai, ami a pénzügyi mutató megfelelő mutatóinak visszafejtésével nyerhető el kimutatások vagy számviteli adatok. Következésképpen az RMS finomított formában kiszámítható az alábbi képletek segítségével.

I. módszer (lásd a (11.3) képletet):

RMS u = (SK + DBP) - (VA - K) = SK + DBP - VA + K; (11.5)

II. Módszer (lásd a (11.4) képletet):

RMS y = OA - (ZK - DBP - K) = OA - ZK + DBP + K. (11,6)

A (11.2) képlet magyarázataiban feltüntetett elemek RMS-jének további finomítása is lehetséges.

Nem szabad megfeledkezni arról, hogy az RMS számítási eredmény "-" előjelű lehet. Ez azt jelenti, hogy egyrészt nincs saját tőke a szervezet forgalmában, és a forgóeszközök teljes készlete kölcsönzött forrásokból alakul ki, másrészt a saját tőke még a forgóeszközök kialakításához sem elegendő, vagyis ez utóbbi a negatív számítási eredmény RMS értékét a szervezet kötelezettségei fedezik.

Az RMS értéke az alapja annak, hogy kiszámítsák a forgóeszközök kialakításában való részvétel szintjét, azaz a pénzügyi függetlenség együtthatóját a forgóeszközök tekintetében, beleértve a tartalékokat is (amelyet az alábbiakban tárgyalunk), de mivel abszolút jellemzője a forgalomban lévő saját tőke rendelkezésre állása szintén független analitikai értékkel bír a szervezet pénzügyi helyzetének felmérésében.

Tehát az FSFO alkalmazottainak a meghatározott részleg pénzügyi helyzetének elemzése szempontjából történő gyakorlati megvalósításához a 2001. január 23-i 16. sz. Rendelettel elfogadta a szervezetek pénzügyi helyzetének elemzésére vonatkozó módszertani útmutatót. Ezekben a pénzügyi helyzet egyik mutatójaként a forgalomban lévő saját tőke összegét nevezik meg, amelyet a (11.3) képlet szerinti számításhoz hasonló módon számolnak. Ugyanakkor jelzik, hogy a forgalomban lévő saját tőke (saját forgalomban lévő eszközök) jelenléte a szervezet pénzügyi stabilitásának egyik fontos mutatója. A szervezet forgalmában a saját tőke hiánya azt jelzi, hogy az összes működő tőkéje, valamint esetleg a befektetett eszközök egy része (a mutató negatív értéke esetén) a felvett (kölcsönvett) pénzeszközök kárára alakul ki források).

Ezenkívül az FSFR 2001. április 13-i, 111-r. Számú végzésével összhangban ezen osztály munkatársai az RMS abszolút értékét használják a mutatók rendszerében, hogy meghatározzák a szervezet esetleges csődjét. az egyszeri adófizetést.

A táblázatban bemutatunk egy példát az RMS értékének és dinamikájának kiszámítására. 11.3.

Az elemzésnek tanulmányoznia kell az elemzett időszakra vonatkozó RMS mennyiségének változásának okait, amelyek az RMS kiszámításakor az egyes kifejezések változásai.

Annak ellenére, hogy a forgalomban lévő saját tőke értéke független jelentőségű a pénzügyi helyzet stabilitásának értékelése szempontjából, ez, mint minden abszolút mutató, nem tükrözi a forgóeszközök kialakításában való részvétel szintjét. Erre a célra egy relatív mutatót használnak - a pénzügyi függetlenségi együtthatót a forgóeszközök tekintetében (K 2), amelyet a következő képlet szerint számolnak:

A K 2 együttható jellemzi a szervezet saját tőkéjének részesedését a forgóeszközök kialakulásában.

A frissített RMS érték kiszámításának lehetőségével kapcsolatban lehetőség van a frissített K 2 (K 2ut) kiszámítására:

Ugyanakkor emlékeznünk kell a K 2m további finomításának lehetőségére a (11.2) képlet magyarázataiban feltüntetett elemeknél.

Az általánosan elfogadott, beleértve a hivatalos módszertanokban megállapítottakat is, a K 2 standard értéke (alsó határa) 0,1.

A pénzügyi függetlenség mutatója a forgóeszközök tekintetében kiegészíthető a pénzügyi függetlenség jellemzőivel (együtthatóval) a tartalékok tekintetében (K 3), amelyet a következő képlet alapján számolnak:

ahol З - a szervezet készletei (a mérleg 210. oldala).

Szükség esetén a K s (K zut) módosított értéke is kiszámítható:

A K 3-nak nincs általánosan elfogadott standard értéke. Különböző szakértők szerint ez a következő lehet: 0,25-től 0,6-0,8-ig.

A pénzügyi függetlenségi együtthatókat a forgóeszközök, beleértve a költségeket is kiszámítják a táblázatban. 11.3.

A fenti adatokból következik, hogy a beszámolási év elején és a beszámolási időszak végén a pénzügyi függetlenségi együtthatók tényleges értékei a forgóeszközök tekintetében magasabbak voltak, mint a normatívák, és a tartalékok teljes mértékben saját forrásai fedezték, ezért a szervezet jelenlegi tevékenysége a kölcsönzött forrásoktól való pénzügyi függetlensége körülményei között zajlott.megfelelő szinten.

A szórás alapján kiszámítják a pénzügyi helyzet stabilitásának ilyen kiegészítő, de alapvető jellemzőjét, mint a manőverezhetőségi együtthatót (K m):

A manőverezési együttható megmutatja, hogy a saját tőke mekkora része van mobil formában, ami lehetővé teszi ezen alapok viszonylag szabad mozgását. Az Orosz Föderáció Gazdasági Minisztériuma által ajánlott K m standard érték 0,2–0,5. Minél közelebb van a K m értéke az ajánlott felső határhoz, annál több lehetősége van a szervezetnek a pénzügyi manőverre.

A pénzügyi függetlenség további elemzésének a növekedés lehetőségeinek meghatározására kell irányulnia, amelyek az eszközök összetételének javulásával (indokolt kialakulásukkal) és használatuk hatékonyságának növekedésével járnak (mivel a tőke termelékenységének növekedésével és felgyorsult eszközforgalom, ha más dolgok egyenlőek, kevesebb pénzügyi erőforrásra van szükség), és az eredménytartalék növekedésével is.

11.3. Táblázat A saját tőke kiszámítása a szervezet forgalmában és a pénzügyi függetlenségi együtthatók a forgóeszközök, beleértve a tartalékokat, ezer rubel kialakulása szempontjából.

2. fejezet A pénzügyi függetlenség alapjai, vagy "ma nem megyek dolgozni ..." A hangyaboly a hangyák létezésének egyik módja. A raj a méhek létezése. Az állomány a tengeri emlősök és a szárazföldi artiodaktilok létezésének módja

A Pénzügy és hitel könyvből a szerző Denisz Sevcsuk132. A vállalkozás pénzügyi stabilitásának elemzése A vállalkozás stabil pénzügyi helyzete elsősorban a minőségi mutatók javításától függ: a munka termelékenységétől, a termelés jövedelmezőségétől, a tőke termelékenységétől, valamint a profitterv teljesítésétől.

A Hogyan készítsünk 1 000 000-et 7 év alatt könyvből. Útmutató azoknak, akik milliomosok akarnak lenni a szerző Masterson MichaelA pénzügyi függetlenség felé hét év alatt Ez a könyv arról szól, hogyan hozhat létre saját nyugdíjalapot és használhatja fel, miközben továbbra is örömére felhasználhatja. Sok emberről mesélek, akik követték ajánlásaimat. Ezek mind valós történetek

A pénzügyi kimutatások elemzése című könyvből. Csalólapok a szerző Olshevskaya NataliaTegye meg az első lépést a pénzügyi függetlenség felé Most az első lépés a siker felé az az ünnepélyes ígéret volt, amelyet magamnak tettem, hogy meggazdagodom. És most megteheti. Ígérd meg magadnak, hogy az elkövetkező évek fő célja az lesz

A szervezetek pénzügyei című könyvből. Csalólapok a szerző Zaritsky Alexander EvgenievichBölcs döntés a pénzügyi függetlenség elérésére Annak ellenére, hogy Alan cége folyamatosan növekedett, személyes kiadásai változatlanok maradtak. Megengedhette magának, hogy hatalmas házat vásároljon, de inkább továbbra is egy kis házikóban lakott a városában. Mikor

A személyes pénzügyi terv készítése és megvalósítása című könyvből a szerző Savenok Vladimir StepanovichA jövőbeni pénzügyi függetlenség értékesítésének kulcsa minden nagy vagy kicsi vállalkozás középpontjában áll. Az értékesítés nagyjából két típusra osztható.? Az első olyan eladás, amely alkalmi ügyfelet törzsvásárlóvá tesz. Minden későbbi

A gazdasági tevékenység elemzése című könyvből. Gyerekágy a szerző Takhtomysova Danara Anuarovna29. A pénzügyi kimutatások expressz elemzése Az expressz elemzés célja egy gazdasági egység vagyoni helyzetének és fejlesztési hatékonyságának vizuális és egyszerű értékelése. Ezt a fajta elemzést a könyvvizsgáló elvégezheti az ellenőrzés tervezésének előzetes szakaszában

A Gazdasági elemzés könyvből. Gyerekágy szerző Korotkova Yu. E.30. A pénzügyi kimutatások részletes elemzése A pénzügyi kimutatások részletes elemzésének célja a gazdálkodó egység vagyoni és pénzügyi helyzetének, az elmúlt egy évben (időszakban) végzett tevékenységének eredményeinek, valamint a

A Gazdasági elemzés könyvből a szerző Natalia Klimova104. A pénzügyi stabilitás elemzése A vállalkozás pénzügyi stabilitását elsősorban a forgótőke költségének, valamint a saját és kölcsönszerzésük forrásainak értékének aránya határozza meg. A pénzügyi stabilitásnak több típusa van:

A Célok és megoldások könyvből a szerző Kiyosaki Robert Tohru106. A pénzügyi stabilitás elemzése A pénzügyi stabilitás elemzésének első szakasza - a tartalékok és a költségek rendelkezésre állásának ellenőrzése a képzési források szerint. A pénzügyi stabilitás következő típusai vannak: 1) abszolút - a forrásokban gyakorlatilag nincs többlet

A Kockázatkezelés, audit és belső ellenőrzés könyvből a szerző Filatov Alekszandr Alekszandrovics1.1. A pénzügyi tervezés a pénzügyi függetlenséghez vezető út. A mester nélküli pénz szilánk. Orosz közmondás Egyszer találkoztam szomszédommal, Nyikolajjal a bejárat bejáratánál. Tudom, hogy van családja - felesége és gyermeke, hogy keveset keres és alig tud megélni

A szerző könyvéből1. A gazdasági elemzés fogalma A vállalkozás pénzügyi és gazdasági tevékenységének gazdasági elemzése a termeléssel és a technikai szinttel, a termékek minőségével és versenyképességével kapcsolatos kérdések átfogó vizsgálatából áll.

A szerző könyvébőlA gazdasági elemzés fogalma Bármely tudomány, természeti jelenség, társadalom tanulmányozása során olyan fogalommal állunk szemben, mint az elemzés. Az "elemzés" kifejezés görögből fordítva "felosztást", "feldarabolást" jelent, vagyis az elemzés a a vizsgált tárgy

A szerző könyvéből70. kérdés A pénzügyi stabilitás elemzése A pénzügyi stabilitás elemzését abszolút és relatív értelemben végezzük. Az abszolút mutatók jellemzik a készletek és a költségek kínálatát a keletkezésük forrásaival. Ebben az esetben a következőket kell kiszámítani: FSos = SOS - 33, ahol SOS

A szerző könyvébőlGyakorlat, amely segít megtalálni a miértjét? A pénzügyi függetlenség első lépése Tehát mi motiválja Önt a továbblépéshez? Mi a motivációja annak, hogy megtegye, ami szükséges a pénzügyi álma megvalósításához? A válasz egyszerű: személynek kell lennie

A szerző könyvébőlÚtmutatások a külső könyvvizsgálóval való interakció megszervezéséhez a számviteli (pénzügyi) kimutatások kötelező könyvvizsgálatának megszervezése és lebonyolítása során Bevezetés Interakció az igazgatóság (felügyelő bizottság), beleértve annak bizottságát

A mérleg szerinti pénzügyi függetlenségi arány a vállalkozói tevékenység pénzügyi stabilitásának egyik legfontosabb kritériuma. A stabilitásnak ezt a mutatóját, vagy a saját tőke koncentrációjának arányát bizonyos módszerekkel számítják ki, és gyakorlati előnyökkel is jár.

A mutató azt jellemzi, hogy egy vállalkozás képes-e korlátlan ideig megszakítás nélkül elvégezni a termelési folyamatot, valamint eladni saját termékeit és szolgáltatásait, függetlenül a különböző külső vagy belső feltételek változásától. Pontosabban, a fenntartható vállalkozás FSC-je feltételezi, hogy elegendő pénzügyi alap áll rendelkezésre a következőkhöz:

E tényezők egyidejű jelenlétének hosszú távon történő elérése érdekében a kapott források mennyisége, forrásai és a pénzügyek optimalizálása közötti minőségi arány fenntartását alkalmazzák. Ez az általános megközelítés lehetővé teszi számunkra, hogy kifejezzük az autonómia együttható értékét.

A szervezet stabilitásának fő gondolata az a tény, hogy elegendő személyi forrás áll rendelkezésre ahhoz, hogy időben kifizessék a vállalaton kívülről érkező monetáris kötelezettségeket. Maga a pénzügyi függetlenség elemzése azt feltételezi, hogy a stabil vállalat nem az, amely teljes mértékben kizárja a hiteleket, hanem egy olyan szervezet, amely ezeket olyan összegben használja fel, hogy legyen ideje minden kötelezettségét időben visszafizetni.

Az üzleti terület, a menedzsment optimalizálása és egyéb mutatók alapján a személyes alapokra vonatkozó normák szintje eltér. De még egy vállalat keretein belül is a termelési folyamat vagy az üzleti stratégia változása, valamint a szezonális tényező hatása jelentősen módosíthatja a pénzügyi bázis szerkezetét, és ezzel együtt a stabil működéshez szükséges források szintjét. művelet.

A pénzügyi függetlenség magában foglalja a személyes források részarányának meghatározását a pénzügyi források komplexumában, ezért az arányt a következőképpen számítják:

Pénzügyi függetlenségi arány = autonómia arány = Személyi alapok / Egyenleg pénzneme

A pénzügyi függetlenségi együttható ilyen képlete bemutatja a személyes pénzügyi forrásokból származó eszközök mennyiségét, vagyis levezethető belőle a szervezet hitelalapoktól való függésének szintje.

Ha a vállalat hosszú ideig felhasználhatja a hiteleket, az FMSC javasolhatja, hogy vegyék fel őket a társaság személyes tőkéjébe. Ebben a helyzetben a mérleg egy másik KFN-képlete alkalmazható, ahol figyelembe veszik a hosszú távú adósságigényeket:

Pénzügyi stabilitási mutató = (Személyi alapok + Hosszú lejáratú hitelnyújtás) / Egyenleg deviza.

Ennek a paraméternek köszönhetően levezetheti a hosszú távú pénzügyi injekciókból nyert összes injekció teljes részét. Így pontosabban kiszámítható a társaság pénzügyi bázisának optimális szerkezete.

A pénzügyi függetlenség kiszámításának mindkét képlete bemutatja a mutatók alapján a jellemzők kiszámítását. Egyes szervezetek ehhez 1 pénzügyi évre használják a számviteli jelentéseket, de sokkal jövedelmezőbb egy speciális menedzsment mérleget használni 1 hónapig. Ennek oka van:

Általánosan elfogadott, hogy a pénzügyi függetlenségi együttható a cég stabilitását bizonyítja. Minél alacsonyabb ez az arány, annál nagyobb a szervezet függősége a hitelkölcsönöktől és a fedezet pénzügyi injekcióitól, ami csökkenti a vállalkozás függetlenségét.

Ami az FSC számára elfogadható minimumot illeti, 0,3–0,5 szinten van, a vállalkozás hatókörén alapulva, amelynek saját kritériumai vannak a pénzügyi bázis szerkezetére vonatkozó követelmények tekintetében. Ha olyan alap-intenzív szervezetet vesszük figyelembe, amelynek jelentős százaléka rendelkezik a forgalomban nem lévő pénzügyi forrásokkal, akkor a személyes pénzügyi alapnak az FSC-hez hasonlóan meg kell haladnia a norma meghatározott mutatóit.

Ha az együttható közel 1-et mutat, ez azt jelzi, hogy a jelenlegi pénzügyi alapon nincs felhasznált hitelpénz, ami nem mindig kedvező tényező. Ha a vállalkozói tevékenység típusa a rendkívül likvid forgalom megnövekedett százalékát vonja maga után, lehetőség van külső pénzügyi injekciók felhasználására a szükséges mennyiségben, ami növeli a személyes alapok megtérülését. Ezen feltételezés alapján a 0,7-0,8 nagyságrendű CFN-karakterisztika lehet a legmegfelelőbb.

Kitaláltuk, hogyan lehet kiszámítani a vállalkozás pénzügyi függetlenségének együtthatóját, de ez a mutató nem mutatja a teljes képet a vállalkozás helyzetéről. Ehhez adatokra van szükség a vállalat fizetőképességéről a közeljövőben, mivel a kötelezettségek rövid távon túlértékelt szintje késleltetheti a meglévő hitelkölcsönök kifizetését.

Ezeknek a tanulmányoknak a folytatásához fontos olyan oldalsó arányokat használni, amelyek a finanszírozási források és a rendelkezésre álló források szerkezetét is bemutatják, de itt figyelembe vesszük a számlák kifizetésének sürgősségét és a betétek nettó nyereséggé történő átváltásának gyorsaságát.

Az első ilyen csoportot likviditási paramétereknek nevezzük. Gyakran a legcélszerűbb lépés a képlettel kiszámított gyors likviditási paraméter használata:

Gyors likviditási ráta = (rövid lejáratú tartozások a vevőköveteléseken + áruk és termékek likvid készletei + pénzügyi bázis és ekvivalensei) / rövid lejáratú kötelezettségek.

Egy ilyen arány, amelyet fedezeti aránynak is neveznek, rávilágíthat arra, hogy a cég rövid időn belül csak rendkívül likvid eszközök felhasználásával képes visszafizetni az adósságkötelezettségeket. Általánosan elfogadott, hogy az 1-nél kisebb pontszám a fizetésképtelenség magas kockázatát jelzi. Az optimális szintet 1,5 és 2,5 közötti együtthatónak tekintjük. Ha ezt az értéket túllépik, ez jelezheti a pénzügyi alap írástudatlan szerkezetét, a külső források bevezetésének lehetőségét, ami javítja a személyes pénzügyek megtérülését.

Fontos, hogy ne felejtsük el, hogy a likviditás mértékének kiszámításához nincs szükség a vállalkozás alapanyagainak, anyagi erőforrásainak és kiadásainak számlálójába a befejezetlen gyártási folyamat során. A normát tekintve ilyen tényezőket nem használnak a kereskedelemben, és pénzügyi alapokká történő átalakulásuk megzavarhatja a termelési folyamatot, veszteséghez vezetve a vállalatot.

Egy másik melléktényező a személyes forgalomban lévő eszközök biztosításának aránya. Ezt manőverezhetőségi együtthatónak is nevezik, és a következő képlet alapján számítják ki:

Saját tőke rugalmassági arány = (Saját tőke - befektetett eszközök) / Saját tőke.

Ennek a képletnek köszönhetően megállapítják a legmozgékonyabb formában lévő személyi pénzeszközök mennyiségét - a forgalomban lévő eszközöket.

Bármely vállalkozásnak rengeteg paramétere van, amelyek alapján létrejön az egyéni optimális eszközalap és feltöltésük módszerei. A megközelítés lényege, hogy a vállalat pénzügyi stabilitásának felmérése komplex intézkedéseket igényel.

Minden egyes FSC-t elválaszthatatlanul kell alkalmazni a likviditás paraméterével és a tőke személyes forgalomban történő feltöltésével. Az információk és számítások hozzáértő átlagolása esetén csak a rendelkezésre álló pénzügyi bázis és a készpénzinjekciók forrásainak leírása lehetséges.

Ha arra van szüksége, hogy az FMSC váljon a leghasznosabb pénzügyi eszközzé, fontos, hogy folyamatosan és különböző időszakokban elemzést végezzen, figyelje a mutatók dinamikáját, és vizsgálja meg a pénzügyi és gazdasági tranzakciók eseteinek hatását a a teljes tőke szerkezete.

Így az analitikai paraméterek rendszerének időszerűnek és az aktuális időnek megfelelőnek kell lennie, amely összehasonlítható minden sikeresen működő céggel. Az együtthatók ilyen megközelítése biztosítja a valószínű kockázatok időben történő bemutatását és a szervezet szűk területeinek azonosítását, valamint a jelenlegi helyzet normalizálásának módjait.

A vállalkozás pénzügyi stabilitását olyan fontos mutatók jellemzik, mint a társaság tőkéjének aránya, figyelembe véve az összes gazdasági eszközt. A pénzügyi függetlenség arányát gyakran az autonómia vagy a személyes tőke koncentrációjának arányával együtt vizsgálják.

Ennek a mutatónak a meghatározásához el kell osztani a saját tőke összegét a mérleg pénznemével. A kapott együttható értéke a vállalkozást a vonzott tőkétől függetlenül jellemzi, amely más vállalatoké. Tehát a következő következtetést vonhatjuk le: a szervezetet stabilnak tekintik tevékenységében, a saját tőke nagy részarányával.

Az autonómia-együttható standard értéke nem haladhatja meg a 0,5-et. A pénzügyi függőségi ráta inverz mutató, és kiszámítható a mérleg pénznemének és a vállalat saját tőkéjének arányában.

Ennek a jellemzőnek a növekedése azt jelenti, hogy nőtt a vonzott tőke aránya. Amikor az arány értéke megközelíti az egyiket, arra lehet következtetni, hogy a vállalat a finanszírozáshoz szinte teljesen saját forrásait használja fel.

A szervezet pénzügyi stabilitása jellemzi azt a képességet, hogy egy szervezet létezhet, és rendszeresen biztosíthatja a kínált áruk és szolgáltatások előállítását és értékesítését külső tőke vonzása nélkül. Általános szabály, hogy a vállalat függetlenségét sem külső, sem belső körülmények nem befolyásolják.

Így egy fenntartható vállalkozásnak mindig elegendő forrása van a következőkre:

E problémák egyidejű megoldása csak hosszú idő után lehetséges. A társaságnak optimális egyensúlyt kell fenntartania a felvett források és az eszközök szerkezete között.

A fő gondolat az, hogy a vállalkozás fenntarthatósága közvetlenül függ a szervezet saját tőkéjének összegétől, amelyet felhasználhat az összes külső kötelezettség elszámolásához. A definícióból az következik, hogy a stabil vállalat felvehet forrásokat, ugyanakkor időben és teljes mértékben vissza kell fizetnie a különféle kötelezettségeket.

A szakmai tevékenység különböző területein tevékenykedő szervezetek saját tőkéjének megfelelő szintje eltérő lesz. Ezenkívül ezt a mutatót befolyásolja a tevékenység típusa és a termelésmenedzsment minősége is. Ha egy szervezetet vesszük figyelembe, akkor akár a termelési folyamatának változása is megváltoztathatja az eszközök szerkezetét.

A pénzügyi függetlenségi együttható kiszámításához meg kell határozni a tartalékok, a társaság saját tőkéje és a felvett források teljes összege közötti arányt. Ennek a mutatónak a kiszámításához felhasználható a kötelezettség- és eszközcsoportok kiszámításának képlete is.

Ebben a helyzetben a vonzott tőke annak az összegnek számít, amely gyorsan és lassan megvalósul a termelésben, és ami egyáltalán nem valósul meg. Tehát az arányt a tőke és ez az összérték hányadosaként számítják ki. A mérleg a következő képlet alapján kerül alkalmazásra: a 490. és 700. sorban meg kell adnia a kulcsfigurákat.

A 490. sorban az 1. számú űrlapnak megfelelően a következő sorok összegét kell tükrözni:

A pénzügyi stabilitás meghatározása során a legfontosabb a vállalkozás autonómiájának mutatója. Ezt a saját tőke és más pénzügyi források közötti hányadként határozzák meg. Ennek az aránynak az értéke mutatja az összes eszköz azon részét, amelyet a szervezet saját költségén finanszírozhat. Tegyük fel, hogy egy bizonyos vállalat pénzügyi megbízhatósági aránya 0,48. Ez azt jelenti, hogy a vállalat az eszközének csak 48% -át képes saját költségén biztosítani.

A társaság tulajdonosai és hitelezői is több okból kötelesek figyelemmel kísérni ezt a mutatót. Tehát minél alacsonyabb ez az arány, annál alacsonyabb a vállalat stabilitása, ami azt jelenti, hogy magasabb a kockázatok szintje. Még akkor is, ha a szervezet jelenleg stabil és tevékenysége folyamatosan jövedelmet termel, ez még nem jelenti azt, hogy fizetőképes marad a piaci körülmények változásaival szemben.

Ezenkívül a társaság saját tőkéjének általában alacsony szintje magas pénzügyi költségekhez, például kamatfizetésekhez vezet. A működési és pénzügyi ráfordítások ebben az esetben meghaladják a vállalat által elért nyereséget, és ez bizonyos idő után elkerülhetetlenül eredményté válik.

A tulajdonosoknak három-tíz éven keresztül értékelniük kell a vállalkozás kilátásait. A pénzügyi függetlenségi arány egy másik szempontot tükröz. A magas jövedelmezőség és a saját tőke alacsony aránya magas jövedelmezőséget jelez.

A szervezet vezetésének kompromisszumot kell találnia a tulajdonosok érdekeinek kielégítésében, valamint a szervezet gazdasági fenntarthatóságának biztosításában.

Az autonómia arány, vagy más néven a pénzügyi függetlenség aránya, a szervezet pénzügyi stabilitását jellemző csoportba tartozik.

A gazdasági arányoknak négy csoportja van, amelyek meghatározzák a likviditást, a jövedelmezőséget, az üzleti tevékenységet és a pénzügyi erőt. Fontos itt megjegyezni egy jellemzőt. A felsorolt arányok közül az első három jellemző a rövid távú fizetőképességre. A pénzügyi fenntarthatóság a vállalkozás hosszú távú fizetőképességét vizsgálja.

A pénzügyi és az autonóm függetlenség kiszámítását a választottbírósági vezetők leggyakrabban akkor használják, amikor a vállalkozás állapotát pénzügyi jóléte szempontjából elemzik. Ezt állítja az Orosz Föderáció kormányának 2003. június 25-én elfogadott rendelete.

A saját forgótőke képződésének forrásai a társaság tevékenységének típusától függenek.

Melyek az osztalékfizetési határidők 2019-ben - mi.

Így a választottbírósági vezetők és a pénzügyi elemzők általában a pénzügyi függetlenség együtthatójával foglalkoznak, amikor meghatározzák a vállalkozás gazdasági fenntarthatóságát.

Bármely vállalat célja a lehető legtöbb profit megszerzése, és ugyanakkor hosszú távon stabil marad. Az autonómia együtthatójának standard értéke 0,4 és 0,6 között változhat. Ha a standard érték alacsonyabb, mint a megállapított, akkor ez azt jelzi, hogy a vállalkozás gazdaságilag instabil. Magasabb pontszám, például a 0,5-nél nagyobb autonómia azt jelenti, hogy a szervezet aktívan kihasználja teljes potenciálját.

A pénzügyi fenntarthatóságot az azonos típusú tevékenységet folytató versenytársak teljesítményéhez képest vesszük figyelembe. Az irányadó értékek iparáganként változnak. Így a bankok együtthatója 0,05-nél kisebb értéket vesz fel. Az új vállalatok, amelyeknek még nem volt idejük megalapozni, szakmai tevékenységük során általában csak a saját tőkéjüket használják, így annak részesedése magas lesz.

Ha a pénzügyi stabilitási ráta negatív értéket vesz fel, akkor a szervezetnek hamarosan változtatnia kell a finanszírozáson, különben csődbe kerül.

A minimális standard érték nem lehet kevesebb, mint 0,3. Az optimális mutató 0,5, de eltérhet a szervezet tevékenységétől függően, amely meghatározza az eszközök szerkezetét.

Ha az autonómia együtthatója egy felé hajlik, az egyrészt jó, mivel a szervezet teljes mértékben kihasználja a lehetőségeit, másrészt ez nem mindig a lehető legjobb lehetőség. Ezért a legoptimálisabb mutató 0,7-0,8.

A pénzügyi függetlenségi arány meghatározza a szervezet jólétét. Ha pénzügyi szempontból stabil, akkor modernizálódhat és fejlődhet, miközben fenntartja az egyensúlyt az aktív és a passzív erőforrások között.

A vállalatot csak akkor tekintik ilyennek, ha a pénzeszközök elosztása azon belül optimális és kiegyensúlyozott. Tehát a fenntarthatóság fő kritériuma, hogy a szervezet képes az aktuális tevékenységek lebonyolítására és a felvett hitelek fedezésére.

A szervezet pénzügyi helyzetét befolyásoló tények a következők:

Az utolsó két mutató a pénzügyi stabilitás ellenőrzése alatt áll, és közvetlenül attól függ.

A vállalkozói tevékenység finanszírozása során a külső hitelek mennyiségét meghatározó együttható növekedésével a szervezet fizetőképessége csökken. Vagyis a vállalat pénzügyileg függ. A banki intézmények és partnereik közötti kapcsolatok minőségét a pénzügyi függőségi arány szabályozza.

A társaság szavatoló tőkéje azonban még nem garantálja a sikerét. A szakmai tevékenység jövedelmezősége akkor növekszik, ha külső befektetések vonzódnak hozzá. Éppen ezért nagyon fontos, hogy egyensúlyt tudjunk találni a szervezet hiteleinek és személyes alapjainak arányában.

A pénzügyi stabilitásnak meg kell felelnie a piac követelményeinek, valamint meg kell felelnie a vállalkozás fejlesztése során felmerülő összes igénynek. Először is a szervezet fizetési képessége jellemzi.

Úgy tűnhet, hogy a fizetőképesség azt jelzi, hogy a vállalatnak van szabad készpénz, de a gyakorlatban ez nem mindig így van. Még egy ideig a vállalkozás fizetőképes lehet, ha bármely ingatlan egy részét gyorsan el tudja adni.

Néhány vállalkozásnak nincs ilyen lehetősége, mert eszközeit nem lehet gyorsan készpénzre váltani. Ezért szokás őket likvid eszközökbe sorolni, vagyis a szervezet monetáris tulajdonába, gyors eszközökbe, például különféle betétekbe ill.

Bármely készterméket sokkal tovább értékesítik, és a harmadik csoportba tartozik. A hosszú távú pénzügyi befektetések alkotják a negyedik csoportot. Az aktív és a passzív alapok összehasonlítása becslést ad.

A pénzügyi függetlenségi arány elemzésekor be kell tartani a következő tervet:

Az elemzés eredménye lehetővé teszi a szervezet pénzügyi stabilitásának szimulálását egy bizonyos ideig.

A pénzügyi stabilitásnak több típusa van:

Ilyen felosztás történik annak a szintnek az alapján, amely megfelel a felvett források részarányának a szervezet saját eszközei között.

A vállalkozás pénzügyi és gazdasági tevékenysége a külső források vonzásától való gazdasági függetlenséget jellemzi. Ez a mutató a pénzügyi függetlenség aránya.

Az autonómia együtthatója a vállalkozás saját tőkéje, a vonzott befektetések és a tőke hányadosa. Lényege, hogy megmutassa, a szakmai tevékenység mely részét támogatja saját pénz, és melyik a hitelintézetek vagyona. Általában a szervezet stabilitásával és fenntarthatóságával kapcsolatos információk aggasztják a befektetőket, akik befektetnek a vállalkozásba és annak tevékenységeibe.

Tehát például a banki intézmények és más befektetők az együttható alapján döntenek a hitel kiadásáról: minél magasabb a mutató, annál valószínűbb a hitel lehetősége.

A 0,5 feletti autonómia index azt jelzi, hogy a szervezetben megbízni lehet, mivel bármikor képes fizetni az összes adósságkötelezettséget személyes alapok felhasználásával, még akkor is, ha annak egy részét kölcsönadják.

Az a vállalat azonban, amely csak a vonzott források rovására létezik, nem tud teljes mértékben fejlődni, mivel folyamatosan meg kell fizetnie a hitelezőket. Az egyre növekvő érdeklődés nem teszi lehetővé a vállalkozás jövedelmének növekedését.

Nincs olyan merev keret, amelyen belül a pénzügyi függetlenségi mutatónak illeszkednie kell, de a közgazdászok úgy vélik, hogy a saját tőkének körülbelül meg kell egyeznie az eszközök teljes számával.

Miért van így? A magyarázat elég egyszerű. Ha a hitelezők és a befektetők egyidejűleg követelik az összes meglévő számlán fennálló adósságok kifizetését, akkor a vállalkozás így képes lesz a saját költségükre kialakított ingatlan felét biztonságosan értékesíteni. A minimális mutató nem csökkenhet 30-40% alá.

Megtekintheti a cash flow költségvetési tervezésének szabályait az excel használatával.

A szervezet felismerhető pénzügyileg független abban az esetben, ha saját forrásainak kárára nemcsak az állóeszköz (befektetett eszközök) képződik, hanem a forgóeszközök egy része is.

Az árfolyamért pénzügyi függetlenséget alkalmaznak abszolút és relatív mutatók rendszere, nevezetesen:

– általános pénzügyi függetlenségi együttható (autonómia) , amely általános képet ad a szervezet pénzügyi kölcsönös forrásoktól való függetlenségének szintjéről, azaz. hitelezőktől, bankoktól és más hitelezőktől;

– pénzügyi függetlenségi mutató a forgóeszközök tekintetében a szervezet forgóeszközének kialakításakor a szervezet pénzügyi függetlenségének szintje a felvett forrásoktól (hitelezőkkel, bankokkal és más hitelezőkkel szembeni kötelezettségek);

– pénzügyi függetlenségi arány a tartalékok tekintetében , jellemezve a szervezet pénzügyi forrásainak függetlenségét a kölcsönzött forrásoktól a tartalékainak kialakításakor.

- forgalomban lévő saját tőke

- nettó eszközök

Az általános pénzügyi függetlenségi együtthatót (K 1) általában a következő képlettel számítják ki:

ahol SC - tőke és tartalékok;

A WB a mérleg pénzneme.

A kritikus pont 0,5-ös szintű megállapítása meglehetősen önkényes, és a következő érvelés eredménye: ha egy adott pillanatban a hitelezők, a bankok és más hitelezők bemutatják az összes tartozásukat behajtás céljából, akkor a szervezet képes lesz azokat megfizetni. fedezett (kialakított) vagyonának felét saját forrásainak árán eladja, még akkor is, ha az ingatlan második fele valamilyen okból illikvidnek bizonyul.

A saját tőke részvétele a forgóeszközök kialakításában tükrözi a saját tőke összege a szervezet forgalmában 2 .

A saját tőke a forgalomban (RMS) kétféleképpen számítható, amelyek számítási eredményeinek természetesen meg kell egyezniük, mivel mindkettő a mérleg egyenlőségén alapul.

RMS = SK - VA,

ahol a VA befektetett eszközök, azaz összesen I o. mérleg;

SC - a szervezet fővárosa, azaz összesen 3 p. Mérleg.

II. Módszer:

RMS = OA - RÓL,

ahol ОА - forgóeszközök, azaz összesen II o. mérleg;

OB - a szervezet kötelezettségei, azaz a mérleg 4 és 5 szakaszának összege.

Itt nem szabad megfeledkezni arról, hogy a számítás eredménye Az RMS-nek "-" jele lehet. Azt eszközök, mit, Először , a szervezet forgalmában nincs saját tőke, és a forgóeszközök teljes összege a kölcsönzött források kárára alakul ki, és Másodszor , a saját tőke még a befektetett eszközök képződéséhez sem elegendő, azaz Az RMS kiszámításának negatív eredménye összegű befektetett eszközöket a szervezet kötelezettségei fedezik.

Az RMS értéke az alapja annak, hogy kiszámítsák a forgóeszközök kialakításában való részvételének szintjét, azaz a pénzügyi függetlenség együtthatója a forgóeszközök tekintetében, beleértve a tartalékokkal rendelkezik, és a szervezet pénzügyi helyzetének gyakorlati értékelése során független elemzési értékkel is bír.

Pénzügyi függetlenségi mutató a forgóeszközök tekintetében(K 2) 3, a következő képlettel számítva:

.

.

A K 2 jellemzi a szervezet részvételi (saját) tőkéjének részesedését a forgóeszközök kialakításában.

Általánosan elfogadott, beleértve hivatalos módszerekkel megállapítva, normatív érték(alsó határ) a K 2 esetében az érték, egyenlő 0,1-vel.

A pénzügyi függetlenség mutatója a forgóeszközök tekintetében kiegészíthető egy jellemzővel, azaz. pénzügyi függetlenségi arány a tartalékok tekintetében(K 3), amelyet a következő képlet segítségével számolunk:

,

,

ahol Z a szervezet tartalékai (mérleg).

A K 3-nak nincs általánosan elfogadott standard értéke. A szerző ajánlásai itt: 0,25-től 0,6-0,8-ig 4.

A pénzügyi függetlenség (stabilitás) együtthatóinak kiszámítását a táblázatban kell elvégezni.

A pénzügyi függetlenség (fenntarthatóság) mutatói

(ezer rubel.)

|

Mutatók |

Normatív érték |

A jelentési év elején |

A jelentési év végén |

A változás |

|

|

Tőke és tartalékok | |||||

|

Kötelezettségek (összesen) | |||||

|

Egyenleg pénzneme | |||||

|

Befektetett eszközök | |||||

|

Forgóeszközök | |||||

|

Pénzügyi függetlenség (stabilitás) arány | |||||

|

Forgalomban lévő saját tőke (RMS): | |||||

|

II. Módszer | |||||

|

A pénzügyi függetlenség együtthatója a forgóeszközök tekintetében | |||||

|

A pénzügyi függetlenség együtthatója a tartalékok tekintetében | |||||

|

Manőverezhetőségi együttható |

A szórás alapján kiszámítják a pénzügyi helyzet stabilitásának ilyen kiegészítő, de alapvető jellemzőjét, mint a manőverezhetőségi együtthatót (K m):

.

.

K m megmutatja, hogy a saját tőke mekkora része van mobil formában, ami lehetővé teszi, hogy viszonylag szabadon mozogjon ezekben az alapokban. Az Orosz Föderáció Gazdasági Minisztériuma által ajánlott K m standard érték 0,2-0,5. Minél közelebb van a K m mutató értéke az ajánlott felső határhoz, annál több lehetősége van a szervezetnek a pénzügyi manőverre.

A pénzügyi függetlenség további elemzésének a növekedés lehetőségeinek azonosítására kell irányulnia, amelyeknek az eszközök összetételének javításával (indokolt kialakulásukkal), felhasználásuk hatékonyságának növelésével kell társulniuk, mivel a tőke termelékenységének növekedésével és az eszközforgalom felgyorsulásával, ha minden más dolog egyenlő, kevesebb pénzügyi erőforrásra van szükség, valamint a szervezet rendelkezésére bocsátott nettó nyereség mennyiségének növekedésével.

A pénzügyi függetlenséget biztosító intézkedések :

1. Saját tőke felépítése:

Nettó profit tőkésítése;

Az alapítók további hozzájárulásai;

Új alapítók felvétele;

Részvények további kibocsátása.

2. A forgóeszközök és a forgó eszközök racionális kialakítása, figyelembe véve a vállalkozás jelenlegi tevékenységének profilját és fejlesztési kilátásait.

3. A befektetett eszközök megtérülésének növelése és a forgóeszközök forgalmának felgyorsítása.

A pénzügyi autonómia (vagy függetlenség) aránya tükrözi az eszközök azon részét, amelyet a társaság szavatoló tőkéjével fedezni lehet. A fennmaradó eszközöket hiteltőke fedezi. A mutató értéke érdekli a befektetőket és a banki szervezeteket. Minél magasabb az érték, annál függetlenebb a vállalat.

A saját tőke autonómia aránya a vállalkozás pénzügyi stabilitásának egyik mutatója. Értékeik jellemzik a szervezet hosszú távú fizetőképességét.

Az autonómia együtthatója (saját tőke koncentrációja, a vállalkozás tulajdonlása) szemlélteti a szervezet függetlenségének mértékét a hitelezőktől. Ez a saját tőke aránya az összes eszköz értékéhez viszonyítva. Vagyis megmutatja a saját tőke arányát az eszközök, a saját tőke és az adósság együttesében.

A mutató magas értékei a pénzügyi stabilitást jelzik. Alacsony, éppen ellenkezőleg, a hitelezőktől való jelentős függőség miatt.

A tulajdonosi hányadot pénzügyi elemzők, választottbírósági vezetők, hitelintézetek és befektetők használják.

Általános mutató képlet:

Kfa = saját tőke és tartalékok / eszközök.

A számítás figyelembe veszi a vállalkozás összes eszközének összegét (a leginkább likvid, gyors, leglassabb és legnehezebben értékesíthető).

Mérlegadatokon alapuló képlet:

Kfa = 1300. o. / 1700. o.

Valójában a mérlegkötelezettség számai kellenek.

A pénzügyi függetlenségi arány kiszámítása:

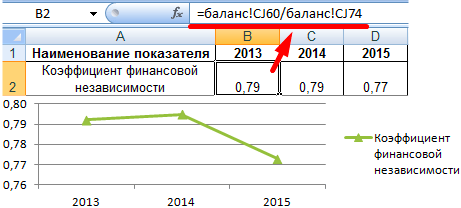

A mutató nem sokat változott a három elemzett periódus alatt. Ami a társaság stabil pénzügyi helyzetét jelzi. Következtetések levonására a vállalkozás függetlenségétől a felvett forrásoktól ismernie kell az érték arányát.

Az orosz vállalkozások által elfogadott szabályozási határérték> 0,5. Minél magasabb a mutató, annál stabilabb a szervezet pénzügyi állapota. Az optimális érték 0,6-0,7.

Ha az együttható az egyikhez áll legközelebb, akkor lehetséges, hogy a vállalat fejlődési üteme visszafogott. A társaság szándékosan nem vonzza a felvett tőkét, ezért egy további finanszírozási forrástól megfosztják. Valóban, a felvett források miatt valóban lehetséges a jövedelem növelése. Másrészt, ha a piaci helyzet romlik, akkor a társaság pénzügyi helyzete is romlik.

A vizsgált vállalkozásra vonatkozó együttható értékei (lásd fent) nem esnek 0,75 alá. Milyen következtetéseket lehet levonni:

A mutató normatív értéke általánosított. Egy adott vállalat pénzügyi függetlenségének együtthatóját össze kell hasonlítani ugyanazon iparág vállalkozásainak azonos mutatójával. Ez a megközelítés lehetővé teszi, hogy meghatározza vállalatának pontos helyét a versenytársak között.