6. lehetőség.

A beruházási projekt gazdasági hatékonyságának kiszámítása

Értékelje a projekt hatékonyságát, valamint a projektben való részvétel hatékonyságát.

A projekt hatékonyságát általában becslések szerint a projekt potenciális vonzerejének meghatározására a lehetséges résztvevők és a finanszírozási források keresése.

A projektben való részvétel hatékonysága határozza meg a befektetési projekt megvalósíthatóságát és az összes résztvevő érdekeit.

A beruházási projekt hatékonyságát a becsült időtartam alatt a projekt kezdetétől kezdve a felmondás előtti becsült időszakban becsülik meg.

A becsült időszak lépcsőkre oszlik, amelyeken belül a pénzügyi mutatók értékeléséhez felhasznált adatgyűjtés történik. Az időt években vagy az év frakciói mérésére mérik, és az alapvető kapcsolt T o \u003d 0 fix nyomatékból számítanak. Példánkban az időintervallum 8 év.

A projekt, mint bármely pénzügyi művelet, pénzáramlást generál. A beruházási projekt pénzáramlása a tiszta mellékfolyók és a készpénzkiáramlás közötti különbség a tervezési időszakban.

A pénzforgalom bizonyos típusú tevékenységekből származó patakokból áll:

- a befektetési tevékenységekből származó pénzforgalom;

─ Cash flow a működési tevékenységekből;

- a pénzügyi tevékenységekből származó pénzforgalom;

Minden lépésnél a cash flow értékét a beáramlás, a készpénz és az egyensúly kiáramlása jellemzi (a beáramlás és a kiáramlás közötti különbség).

Asztal 1

A cash flow-k összetétele

| Fajta tevékenység | Beáramlás | Ottawa |

| Befektetési tevékenységek | Eszközök értékesítése; Bevételek a működőtőke csökkentésével. | Tőkebefektetések; A munka üzembe helyezésének költségei; Felszámolási költségek a projekt végén; A működőtőke növelésének költségei. |

| Működési tevékenységek | Az értékesítésből származó bevételek; Nem növekvő jövedelem. | Gyártási költségek; |

| Pénzügyi tevékenységek | A saját tőke befektetése; Vonzott alapok (támogatások, támogatások, hitelviszonyt megtestesítő értékpapírok kibocsátása); Kölcsönzött alapok. | Visszatérési költségek és kölcsönszolgálat; Az osztalékfizetés. |

A projekt teljesítménymutatókat általában a beruházási és működési tevékenységek eredményei határozzák meg. A projekt résztvevőinek hatékonysági mutatói közé tartoznak az összes tényleges döntő és pénzkiáramlás, beleértve a pénzügyi tevékenységeket is.

1. Az 1. táblázat adatai alapján csoportosították a mellékállomásokat és a készpénz kiáramlását a projekt egészére és a projekt résztvevőjére, és a 2. táblázatot hozták.

2. táblázat

A mellékfolyók és a kiáramlások összetétele

| Név | A beáramlás összetétele | A kiáramlás összetétele |

| A projekt egésze: befektetési tevékenységek működési tevékenységek | Az értékesítésből származó bevételek | Beruházási költségek Termelési költségek, adók |

| Ügyfél (tulajdonos): befektetési tevékenységek működési tevékenységek pénzügyi tevékenységek | Az értékesítésből származó bevételek A saját tőke befektetése; kölcsönzött alapok | Beruházási költségek Gyártási költségek; Adók Visszatérési költségek és kölcsönszolgálat |

2. A forrásadatok (adj. 2) és a táblázat alapján. 2 Számítsa ki a projekt pénzforgalmát és az ügyfél számára. A számítási adatok táblázatban vannak rögzítve. 3 és 4. Az összes mellékfolyót a "+" jelzéssel rögzíti, és a "-" jelzéssel rendelkező kiáramlást.

A bevétel az első tervezési intervallumban van beállítva - 400 cu És az egyes későbbi intervallum bevételeinek bevételének lépése - 950 USD. Ezután a bevétel:

1. év: 400 cu

2. év: 400 + 950 \u003d 1350 cu

3. év: 1350 + 950 \u003d 2300 cu

4. év: 2300 + 950 \u003d 3250 USD

5. év: 3250 + 950 \u003d 4200 cu

6. év: 4200 + 950 \u003d 5150 cu

7. év: 5150 + 950 \u003d 6100 cu

8. év: 6100 + 950 \u003d 7050 cu

A termelési költségeket a bevételek következő százaléka alapján határozzák meg: 1. év - 57%; 2. év - 43%; 3. év - 41%; 4. év és minden későbbi - 40%. A termelési költségek:

1. év: 400 * 0.57 \u003d 228 USD

2. év: 1350 * 0,43 \u003d 580,5 cu

3. év: 2300 * 0.41 \u003d 943 cu

4. év: 3250 * 0.40 \u003d 1300 cu

5. év: 4200 * 0.40 \u003d 1680 RUB.

6. év: 5150 * 0.40 \u003d 2060 cu

7. év: 6100 * 0.40 \u003d 2440 USD

8. év: 7050 * 0.40 \u003d 2820 cu

3. táblázat.

Cash flow számítás a projekthez

| A mutató neve | Tervezési intervallum | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Beáramlás | |||||||||

| Teljes azonosító | |||||||||

| 2. Működési tevékenység | |||||||||

| Az értékesítésből származó bevételek | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| Teljes oda | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| Teljes Tritokov | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| Ottawa | |||||||||

| 1. Befektetési tevékenység | |||||||||

| Beruházási költségek | -950 | -116 | -65 | ||||||

| Teljes azonosító | -950 | -116 | -65 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Működési tevékenység | |||||||||

| Gyártási költségek | -228 | -580,5 | -943 | -1300 | -1680 | -2060 | -2440 | -2820 | |

| Adók | -113,3 | -427,7 | -739,7 | -1053,0 | -1360,8 | -1668,6 | -1976,4 | -2284,2 | |

| Teljes oda | 0 | -341,3 | -1008,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| Teljes körvonalak | -950 | -457,3 | -1073,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| NCF cash flow | -950 | -57,3 | 276,8 | 617,3 | 897,0 | 1159,2 | 1421,4 | 1683,6 | 1945,8 |

4. táblázat.

Cash flow számítás az ügyfél számára

| A mutató neve | Tervezési intervallum | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Beáramlás | |||||||||

| 1. Működési tevékenység | |||||||||

| Az értékesítésből származó bevételek | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| Teljes oda | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| 2. Pénzügyi tevékenység | |||||||||

| Egyenlőséggel egyenlő | 400 | ||||||||

| Kölcsönzött alapok | 950 | ||||||||

| Összesen pd. | 1350 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Teljes Tritokov | 1350 | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 |

| Ottawa | |||||||||

| 1. Befektetési tevékenység | |||||||||

| Beruházási költségek | -950 | -116 | -65 | ||||||

| Teljes azonosító | -950 | -116 | -65 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Működési tevékenység | |||||||||

| Gyártási költségek | -228 | -580,5 | -943,0 | -1300,0 | -1680,0 | -2060,0 | -2440,0 | -2820,0 | |

| Adók | -113 | -427,7 | -739,7 | -1053,0 | -1360,8 | -1668,6 | -1976,4 | -2284,2 | |

| Teljes oda | 0 | -341 | -1008,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| 2. Pénzügyi tevékenység | |||||||||

| Visszatérési költségek és kölcsönszolgálat | -266 | -266,0 | -380,0 | -335,7 | -291,3 | -247,0 | -202,7 | -158,3 | |

| Összesen pd. | -266 | -266,0 | -380,0 | -335,7 | -291,3 | -247,0 | -202,7 | -158,3 | |

| Teljes körvonalak | -950 | -723 | -1339,2 | -2062,7 | -2688,7 | -3332,1 | -3975,6 | -4619,1 | -5262,5 |

| NCF cash flow | 400 | -323 | 10,8 | 237,3 | 561,3 | 867,9 | 1174,4 | 1480,9 | 1787,5 |

(3) Az adókedvezmények összegének kiszámításához további 5. táblázatot használunk a feladatról, csak a hozzáadottérték-adót (18%) és a jövedelemadó (24%) veszi figyelembe. Folytatjuk azt a feltételezést, hogy az adóköteles nyereséget a bevételi és termelési költségek közötti különbségként határozzuk meg.

5. táblázat.

Adó levonások kiszámítása

| A mutató neve | tervezési intervallum | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Az értékesítésből származó bevételek | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 |

| ÁFA (18%) | 72,0 | 243,0 | 414,0 | 585,0 | 756,0 | 927,0 | 1098,0 | 1269,0 |

| Egyensúlyi nyereség | 172 | 769,5 | 1357 | 1950 | 2520 | 3090 | 3660 | 4230 |

| Nyereségadó | 41,28 | 184,68 | 325,68 | 468 | 604,8 | 741,6 | 878,4 | 1015,2 |

| Teljes adófizetés | 113,3 | 427,7 | 739,7 | 1053,0 | 1360,8 | 1668,6 | 1976,4 | 2284,2 |

4. költségeinek kiszámítása visszatérítés és hitel szolgáltatás, akkor használja a kiegészítő táblázat 6. A szükséges kiegészítő finanszírozást található, mint a maximális érték abszolút értéke negatív halmozott összeget befektetési és üzemeltetési tevékenység (lásd 3. táblázat). Az adósság kifizetésekor azt a feltételezést, hogy az adósságot egyenlő részekkel visszafizetik, a harmadik tervezési intervallumtól kezdve. Feltétel szerint - a kölcsönvett alapok költsége 28%.

6. táblázat.

A visszatérítés és a kölcsönszolgálat költségének kiszámítása

| A mutató neve | tervezési intervallum | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Accountal Hitelösszeg | 158,33 | 158,33 | 158,33 | 158,33 | 158,33 | 158,33 | |||

| Hitelegyenleg | 950,0 | 950,0 | 950,0 | 791,7 | 633,3 | 475,0 | 316,7 | 158,3 | 0,0 |

| Hitelszolgáltatás | 266 | 266 | 221,67 | 177,33 | 133,00 | 88,67 | 44,33 | 0,0 | |

| Teljes hitelbevallás és karbantartás | 266 | 266 | 380,00 | 335,67 | 291,33 | 247,00 | 202,67 | 158,33 | |

További számítások készítése a táblázatban. 5 és 6. A megfelelő kiáramlások lapon. 3 és 4, kiszámítjuk a projekt pénzforgalmát és az ügyfél számára.

A beruházási projektek hatékonyságának kiszámításához használt fő mutatók a következők:

─ nettó jövedelem;

─ tiszta diszkontált jövedelem;

─ belső hozamráta;

─ a jövedelmezőség és a beruházások indexei;

─ visszafizetési időszak.

A nettó jövedelem (NV) a becsült időszakban a felhalmozott hatása (cash flow-egyensúly). Ezt a képlet határozza meg:

Nv \u003d σ nsf n (1)

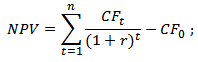

A tiszta diszkontált jövedelem (NPV) a becsült időszakra számított diszkontált hatás:

NPV \u003d NSF (0) + NSF (1) * DF (1) + ......... nsf (n) * df (n) (2)

A cash flow-t a diszkontálási együttható pénzforgalmának megszorzásával végezzük:

Df \u003d 1 / (1 + e) \u200b\u200bn (3)

ahol e a kedvezmény mértéke.

Az E \u003d 16% állapot alatt.

DF 1 \u003d 1 / (1 + 0,16) 1 \u003d 0,86

DF 2 \u003d 1 / (1 + 0,16) 2 \u003d 0,74

DF 3 \u003d 1 / (1 + 0,16) 3 \u003d 0,64

DF 4 \u003d 1 / (1 + 0,16) 4 \u003d 0,55

DF 5 \u003d 1 / (1 + 0,16) 5 \u003d 0,48

DF 6 \u003d 1 / (1 + 0,16) 6 \u003d 0,41

DF 7 \u003d 1 / (1 + 0,16) 7 \u003d 0,35

DF 8 \u003d 1 / (1 + 0,16) 8 \u003d 0,17

A nettó jövedelem:

a) A projekt egészére

NV \u003d (- 950) + (- 57,3) + 276,8 + 617,3 + 897 + 1159,2 +

1421.4 + 1683,6 + 1945,8 \u003d 6993,7 Cu

b) Projekt Ügyfél

NV \u003d 400 + (- 323,3) + 10,8 + 237,3 + 561,3 + 867,9 + 1174,4 +

1480.9 + 1787,5 \u003d 6196,7 cu

A tiszta diszkontált jövedelem:

a) A projekt egészére

NPV \u003d\u003d (- 950) + (- 57,3) * 0,86 + 276,8 * 0,74 + 617,3 *

0,64+897*0,55+1159,2*0,48+1421,4*0,41+1683,6*0,35+1945,8*0,31=

b) A projekt ügyféllel

NPV \u003d 400 + (- 323,3) * 0,86 + 10,8 * 0,74 + 237,3 * 0,64 +

561,3 * 0,55 + 867,9 * 0,41 + 1174,9 * 0,35 + 1787,5 * 0.31 \u003d 2555,9 USD

A tiszta diszkontált jövedelem pozitív értékét úgy kell tekinteni, hogy megerősítik a projekt forrásainak megvalósíthatóságát.

A belső hozamsebesség (IRR) olyan pozitív számot képvisel, amelyben a projekt nettó diszkontált jövedelme "0" -ra utal.

A beruházási projektek hatékonyságának felmérése érdekében az IRR értéket össze kell hasonlítani az E. diszkontráta projektekkel, amelyek az IRR\u003e E pozitív NPV-hatásúak. Az IRR projektek<Е, имеют отрицательный NPV - неэффективны.

Az IRR-t úgy határozzák meg, hogy kiválasztják a diszkontráta értékét és grafikusan (1. ábra) és (2. ábra).

Számítsa ki a nettó diszkontált jövedelmet különböző ajánlatok kedvezmény a projekt egészére:

e \u003d 16%, NPV \u003d +2421.78 USDPR E \u003d 40%, NPV \u003d +304.66 USD

e \u003d 20%, NPV \u003d +1848.60 USDPRI E \u003d 50%, NPV \u003d -53,16 Cu

e \u003d 30%, NPV \u003d + 878,32U.

Az 1. ábrán bemutatott grafikon szerint. 1, és a projekt teljes nyereségességi arányának kiválasztásával. Az IRR a tartományban 45-50%. IRR\u003e E és NPV\u003e 0, ezért a projekt hatékony.

Ábra. 1. Az NPV függése a projekt teljes diszkontrátára

Számítsa ki a nettó diszkontált jövedelmet különböző ajánlatok kedvezménye a projekt ügyfél számára:

e \u003d 16%, NPV \u003d +2555.7 USDPR e \u003d 150%, NPV \u003d +319,27 cu

e \u003d 30%, NPV \u003d +1394,5 cu E \u003d 180%, NPV \u003d +314,9 cu

e \u003d 60%, NPV \u003d +595.32 USDPR e \u003d 210%, NPV \u003d +315,99.

e \u003d 90%, NPV \u003d + 397,6 cu E \u003d 240%, NPV \u003d +319,1 е.

e \u003d 120%, NPV \u003d +337.9 USDPR E \u003d 270%, NPV \u003d +323,0 cu

Így az NPV (E) \u003d 0 egyenlet nem rendelkezik gyökerekkel, akkor a projekt ügyfél számára nincs belső nyereségességi ráta.

Ábra. 2 NPV függőség a diszkontrától (az ügyfél számára)

A beruházási jövedelmezőségi index (ID) az üzemeltetési tevékenységekből származó pénzforgalmi elemek mennyiségének aránya a befektetési tevékenységek pénzforgalmi elemeinek abszolút összegéhez. Ez megegyezik a CHD kapcsolatának növekedésével a felhalmozott befektetési volumenhez:

ID \u003d 1 + CD / σ i n (4)

Az ID és az IDD kiszámításakor figyelembe lehet venni a becsült időtartamra vonatkozó valamennyi tőkebefektetést, beleértve az indulási eszközök cseréjébe történő befektetést, vagy csak az üzembe helyezés előtt elvégzett kezdeti tőkebefektetések. A mi esetünkben figyelembe vesszük az eredeti tőkebefektetést.

Így a befektetési megtérülések indexe lesz:

A projekt egészére:

ID \u003d. ![]()

Ügyfél számára:

ID \u003d. ![]()

A diszkontált költségek jövedelmezőségi indexe a diszkontált pénzbevételek összegének aránya a diszkontált készpénz-vázlatok összegéhez (abszolút érték alapján):

IDD \u003d NSF (beáraml) / NSF (kiáramlás) (5)

Keresse meg a kedvezményes készpénzes mellékfolyókat és a diszkontált készpénz-kiáramlást (figyelembe véve a (3) általános képletű diszkontálási együtthatókat).

A projekt egészére:

400*0,86+1350*0,74+2300*0,64+3250*0,55+4200*0,48+5150*0,41+

6100 * 0,35 + 7050 * 0,31 \u003d 13038,8.

950+(-457,3)*0,86+(-1073,2)*0,74+(-1682,7)*0,64+(-2353)*0,55+

+ (- 3040.8) * 0,48 + (- 3728,6) * 0,41 + (- 4416,4) * 0,35 + (- 5104,2) * 0,31 \u003d -10617,0 ..

IDD a projekt egészére \u003d

Ügyfél számára:

a kedvezményes készpénzbeáramlás:

400+400*0,86+1350*0,74+2300*0,64+3250*0,55+4200*0,48+5150*0,41+

6100 * 0,35 + 7050 * 0,31 \u003d 13438,8.

a kedvezményes készpénzkiáramlások:

950+(-723,3)*0,86+(-1339,2)*0,74+(-2062,7)*0,64+(-2688,7)*0,55+

+ (- 3332,1) * 0,48 + (- 3975,6) * 0,41 + (- 4619,1) * 0,35 + (- 5262,5) * 0,31 \u003d -11832,9 ..

IDD az ügyfél számára \u003d

IDDZ\u003e 1, ez azt jelenti, hogy a projekt hatékony és általában, és az ügyfél számára.

A diszkontált befektetések jövedelmezőségének indexe megegyezik a CHDD egységes állapotával a felhalmozott diszkontált befektetési volumenhez:

IDD \u003d 1 + chdd / pvi (6)

A diszkontált befektetés indexe:

A projekt egészére:

IDD \u003d. ![]()

Ügyfél számára:

IDD \u003d. ![]()

IDD\u003e 1 azt jelenti, hogy a projekt hatékony.

A megtérülési időszak olyan időszak, amely alatt a jelenlegi nettó jövedelem nemnegatív lesz. Tehát a projekt teljes és az ügyfél megtérülési ideje megegyezik a 2. tervezési intervallummal.

Így a beruházási projektek hatékonyságának összes mutatójának kiszámításának eredményei szerint megállapítható, hogy ez a projekt mind a projekt egészére, mind az ügyfélre vonatkozik.

Ezért a befektetések fogyasztott részének beszéde nem lehet a befektetési hatékonyság mérésére. Így a beruházási projektek hatékonyságának meghatározása új módszerrel megbízhatatlan. A különböző módszerekkel kapcsolatos beruházási projektek gazdasági hatékonyságának különbségeit az 1. táblázatban az átlagosan mind a 36 projekt esetében az eredmények jellemzik. Asztal 1 ...

Zavyalovsky kerület, p. Oktyabrsky, az összes gyártási és raktárt a vállalkozáshoz tartoznak, a földterület a tulajdonjoghoz tartozik. 3.3 A beruházási projekt teljesítményének kiszámítása és elemzése A projekt költsége a baromfihíd rekonstrukciójára a nem autós mennyek tartalmára: 1. Az általános építési munkák mennyisége, figyelembe véve az építőanyagok költségeit: .. .

Közelebb a beruházási projekt üzleti tervével kapcsolatos munka befejezéséhez, az általános kép világossá válik, mennyire hatékonyabb beruházások a vizsgált szempontok esetén. El kell ismerni, hogy az előzetes és becsült becslések nagy hatáskörét igénylik a pénzügyi és analitikai gyakorlat területén. Ez annak köszönhető, hogy a projekt hatékonysága és a kombinatorika teljesítménye messze túlmutat a helyi befektetési hatások értékelésén, és számos tényezőtől függ.

A beruházási projekt (SP) hatékonyságának mutatói kiszámítása az előkészítő és ténylegesen tervezési munkák valamennyi előrehaladásával elkészített információs alapon támaszkodik. A kezdeti és elsődleges újrahasznosított információk minősége kiemelkedő fontosságú. A második helyen a projekt típusa, a projektrendszer életciklusa megfelelő szakasza, a harmadik - a figyelembe vett hatékonyság, stb. Fontos szerepet játszanak a projekt különböző szakaszai hatásainak aránya. Mindez egyfokú, vagy egy másik pedig az előkészítő algoritmust befolyásolja számítások, számítások és következtetések miatt.

A projektek hatékonyságának sikeres végrehajtásának kritériumait az elmúlt évtizedekben súlyosan fejlesztették ki. A pénzügyi és gazdasági fókusz minőségi és mennyiségi jellemzői felszívódtak a pénzgazdálkodás, az AHD vállalkozások, módszertanok fő posztulátumainak, az igazgatási számviteli adatok értékeléséhez. De a központi hely bennük elfoglalja a befektetési elemzés elméletét és gyakorlatát, amely szintén érzékeny az evolúcióra a rendszer megközelítés irányába. Alapvető fontosságú, módszeres ajánlások az 1999 közepén kiadott beruházási projektek (II. Évtized) hatékonyságának értékelésére

Ezek az ajánlások, amelyek alapját képezik az egyrészes fellebbezés pozíciójából álló befektetések elemzésének megértéséhez. A szorzás lehetővé teszi, hogy a cél vagy elemzés alapján a fajok teljesítménymutatóinak megosztását teszi lehetővé. Természetesen az elemzés célja az érdekeltek kérésére, akik elfogadható döntést akarnak találni, hogy részt vegyenek vagy elindítják az egyedülálló feladat végrehajtását.

Ugyanakkor más kritériumok, mint például:, a mutatók osztályozására irányuló célorientáció mellett alkalmazhatók.

A bemutatott kritériumok nem kivételesek. Ezek közül kettő (célzott hivatkozással és az értékelés tárgyával), amelyekre a mutatók hasadási jelei lehetővé teszik, hogy megtalálja a súlyozott megoldást meghatározó jellemzőket. A teljesítménymutatók osztályozási modellje az alábbiakban látható.

A projekt teljesítménymutatók besorolása

A befektetési hatékonyság (NPV, PI, IRR, MIRR, PP, PP, DPP) helyi mutatói a honlapunkon részletes figyelmet kapnak az egyes tematikus cikkekben. A vizsgálati időszak hatékonyságának típusait az anyagban jellemeztük. Hadd emlékeztessem a cél által elválasztott hatékonysági mutatókat. Ezek speciális értékelési kritériumok:

Az IP-értékelés mutatóinak kiszámításához szükséges információs alapok létrehozása az üzleti tervfejlesztési tevékenységek végrehajtásának eredménye, és szinte minden szakaszát lefedi. Az iteratív módon végrehajtásra kerül, sok ciklusban, ahol nagyon hosszú ideig "körözhetjük", növelve a számok minőségét, figyelembe véve a növekvő számú befolyásoló tényezőt. Nem szükséges bevonni. Figyelembe vesszük az algoritmust a pénzügyi és gazdasági információk előkészítéséhez anélkül, hogy figyelembe vesszük a ciklikus függőség, hogy ne fordítsunk egy cikket hosszú és zavaros történetbe. A szakasz központja egy tipikus adatkezelő algoritmus diagramját mutatja a hatékonyságelemzéshez.

A projekt bevételeinek és fogyóeszközeinek legfontosabb cikkeinek kiszámításának tervezési-normatív alapjainak kialakítása (a lépés sémai fragmenseire világoskék). Minőségi és mennyiségi elosztási paramétereket, szükséges eszközöket, CMR, fiskális és szabályozó platformot gyűjtenek és megszilárdítanak. A statisztikák és szabványok elemzése (a meglévő vállalkozás számára), a benchmarking (az újonnan tervezett vállalkozás számára) Incredit értékkel rendelkezik annak érdekében, hogy a PI integrált jellemzői legyenek. TMC fogyasztási szabványok, készleteik, munkaügyi és technológiai szabványaik, adómodell és árak - mindez szükséges a költségvetési tervezéshez és a későbbi értékeléshez.

A tervezési események dinamikájának előkészítése és újraellenőrzése. Ugyanakkor a gazdasági gyakorlatok elalakításának hagyományos módszerét használják. Ez a lépés egy olyan cselekvési sorozatot jelent, amely a következő értékeket megtervezze az információs blokkok kialakításának konkrét logikájával.

Az előkészítő algoritmus rendszere az IP teljesítményének kiszámításához

Fejlesztését három fő projekt költségvetés: a költségvetési bevételek és kiadások (BDR), olcsó Mérleg (BBL) és a pénzügyi és befektetési költségvetés (Fib vagy Money Money terv) Project. A főbb költségvetések elválaszthatatlanul kapcsolódnak egymáshoz, hanem meghatározzák a teljesítménymutatók két kulcsfontosságú csoportjának kiszámításának lehetőségét is. Ezek közé tartoznak az üzleti megbízhatósági paraméterek a projektek munkakörülményeiben és a beruházások gazdasági hatékonyságának mutatói.

Az indikátorok vegyületeinek megválasztása és a számítások ténylegesen végrehajtva.

Ahogy korábban megjegyeztük, a beruházási projektek gazdasági hatékonyságának értékelésére szolgáló formák és módszerek a három fő költségvetés adatain alapulnak. Az első költségvetés struktúrájával megismétli a nyereség és a veszteségi nyilatkozat tartalmát. Ez az űrlap bemutatja a vállalat összehasonlító jövedelmét a termelési és értékesítési ágazatában és az összehasonlítható időtartamra vonatkozó költségekkel. Természetesen figyelembe kell venni a tervezett beruházásokkal kapcsolatos fő folyamatokhoz való kötelezést.

Érdemes megjegyezni, hogy a tényleges pénzügyi eredmény egy független mutató, amely a PI hatékonyságának átfogó értékelésében szerepel. Az abszolút értéke saját értékük és a szervezet-projekt mérnöke, és a befektető számára még akkor sem, ha az ilyen relatív formák nyeresége finomítása, például a jövedelmezőség. A hagyományos kontextusban a pénzügyi eredményt a gazdasági tevékenység hatékonyságának elemzésére és a tartalékok keresésére történő elemzésére használják a jövedelem és kiadások elosztási járdán révén.

A jövedelemadó kiszámítása (adóadó, ha a tevékenység tárgyát képezi (elhelyezve) az egyszerűsített rendszeren), figyelembe véve a jelenlegi jogszabályok összes árnyalatát. Általánosságban elmondható, hogy az adótervezésnek jelentős hatása van a projekt hatékonyságára, ezért tanácsos a szakmai adó tanácsadók vonzására. Már nem beszélek a jogi modellről, amely az adótervezés szerves részét képezi, és kicsi, de nagyon bizonyos lehetőségeket kínál a gazdasági manőver számára.

Költségvetési mérleg - a projekt pénzügyi tervének második alapvető formája. Ez két részből álló asztal. Először is, egy adott struktúránál, egyensúlyt és elhelyezésüket bemutatják, és a második - a források forrásainak maradványai. Az egyenleg a vállalat pénzügyi helyzetének értékelésének statikus formája. Ez megkülönbözteti azt a nyereség és veszteség költségvetéséből, valamint a pénzáramlás költségvetéséből, amelyek dinamikus jövedelem- és kiadási tervek (mellékfolyók és készpénz-kiáramlás). A hatékonyság értékelése céljából a mérleg költségvetése elegendő ahhoz, hogy konszolidált, legalábbis az eszközök és kötelezettségek tipikus struktúrájának szintjén.

A projekt pénzügyi és befektetési költségvetésének tervezéséről szóló cikk (DS-terv) elég figyelmet fordított. A tervezett cash flow streamek ezen modellje a befektetési elemzés fő dokumentuma és a legfontosabb teljesítménymutatók meghatározása. A modell a pénzforgalom megoldhatatlan módszertanán alapul. Számos jelentős különbség van ebből a megközelítésből a FIB-t elválasztó módszertől a DRA-ről. A legfontosabb dolog az értékcsökkenés, amely hiányzik a cash flow-kban.

Mint emlékszem, a beruházási projekt három fő szakaszon halad át: előterjesztés, befektetés és működés. Ennek megfelelően ez a projekt hatékonyságának értékelése során tanácsos két teljesítménymutatócsoportot vizsgálni.

Az első nagy mutatók csoportját gyakran az üzleti tevékenység "megbízhatóságának kritériumainak" nevezik. Magától értetődik, hogy a projekt ne okozzon kárt a pénzügyi helyzetét a társaság, szúró a fenntarthatóság, a függetlenség, a szolvencia, vezet a nyereségesség csökkenését. Tiszta formában ezek a mutatók nem tekinthetők a hatékonyság értékelését a szó szerinti értelemben. A projekt pozíciójától a projekt értékelésének holisztikus jelenségként való álláspontjától függetlenül a vizsgálati vizsgálati rendszerek rendszerparaméterek komplexumában szerepelnek.

Az első csoport kiszámított komplexének megvalósításához a pénzügyi gazdálkodás kivételesen kvantitatív kritériumait használják. A pénzügyi megbízhatóság magában foglalja az ilyen integrált jellemzőket, mint a jövedelmezőség, a pénzügyi feltétel kritériumait, a szünetmentes pont és a pénzügyi kar számítási értékeit. A jövedelmezőség a csoport legkedvezőbb, de nagyon informatív paramétere. A nyereségesség és a forgalom ugyanazon számú mutatóhoz kapcsolódik:

A legnagyobb mértékben a fentiekben bemutatott paraméterek több részét érdekli. Az egyikük külön cikket szentel. A legmodernebb befektetési jövedelmezőségi mutatók a közepes egész tőke (Roace) hozama. Nem kevésbé fontos az integrált hatékonysági értékelés megvalósításához a ROP (befektetett tőke jövedelmezősége). A vállalat azon képességét jellemzi, hogy nyereséget biztosítson a projekthez anélkül, hogy figyelembe venné a finanszírozás módját. Ez a paraméter lehetővé teszi az alábbi képletet.

A befektetett tőke jövedelmezőségének képlete

A vállalat jelenlegi és ígéretes pénzügyi feltétele a projekthez kapcsolódik. A beruházások nem mindig képesek a vállalati projekt rendszer javára. A figyelmetlenség miatt pénzügyi helyzete veszélybe kerülhet a hitelminősítés és a csőd súlyosbodásának kockázatának. Ezért az elemzés speciális kritériumokat használ a befektetési beruházások IP-ben való kockázatmentes megvalósításához. Öt alcsoportot határoznak meg, hogy kiszámítsák, hogy melyik BBB-információkat használják és tervezetek.

Az első alcsoport felelős a vállalat fizetőképességének értékeléséért. Aláadva meg fogjuk érteni, hogy képesek reagálni a vállalat meglévő hosszú távú kötelezettségeinek, anélkül, hogy szükség lenne a hosszú lejáratú eszközök megszüntetésére. Ezek a mutatók lehetővé teszik a csőd fenyegetés kockázatának becslését. Ezek közé tartozik a következő kritériumok.

Formulák Dar, der, nyakkendő egy átfogó EHA arányban

A mutatók második alcsoportja felelős a vállalat likviditásának értékeléséért. Ez az alcsoport az aktuális és abszolút likviditás kritériumait tartalmazza. Az eszközök likviditása alatt meg fogjuk érteni, hogy az eszköz készpénzbe történő fordításának sebessége jelentős értékvesztés nélkül. Az első mutató lehetővé teszi a vállalat azon képességének értékelését, hogy megfeleljen a rövid lejáratú kötelezettségek igényeinek megfelelő követelményeknek, a második pedig a legtöbb folyékony. A mutatók közötti minőségi különbségek azonban nem olyan nagyok, de ők vannak. A számítások megvalósításához az alábbiakban bemutatott képleteket használják.

A jelenlegi és abszolút likviditás formulái

A fennmaradó három alcsoport mutató még a befektetési elemzés, mint a jövedelmezőség, a fizetőképesség és a likviditás. Azonban holisztikus nézetre a projekt végrehajtásának megbízhatóságát a vállalat általános állapotára is számítanak. A vállalat stabilitásáról beszélünk, a vásárlókkal való kapcsolatok állapotáról (követelések), a break-egyenletes és pénzügyi kar elemzésére. A vállalat stabilitását olyan kritériumok dinamikája határozza meg, mint a saját működő tőke és a tiszta működő tőke. Nem kevésbé szerepet játszanak az értékesítési paraméterek a Társaság jövedelmezőségi tartalékának szünetben és szintjén a tervezett IP-vel kapcsolatban. Végül, a pénzügyi kar hatása segít megérteni, hogy a változott tőkeszerkezet hogyan okozta a további források vonzását a projekthez, képes befolyásolni a pénzügyi eredményt egészének.

Ebben a cikkben szándékosan csak a beruházások hatékonyságának átfogó értékelésére szolgáló segédeszközökre korlátozódtam. Számos szerző teljes mértékben összpontosít a befektetési elemzési mutatókra a cash flow-k tanulmányozása alapján. A projekt gazdasági hatékonysága azonban nem korlátozható 5-6 kritériumra kizárólag pénzáramlással. Ez annak köszönhető, hogy a legtöbb esetben az IP integrálódik a vállalat folyamatainak teljes sorába, és a vállalati gazdaság számos aspektusát érinti. A projekt egy függő és befolyásoló alrendszer.

Ez a helyzet nem haladja meg a kutatási komplex NPV, PI, DPP, IRR stb. Értékeit. Amellett, hogy mindegyik paraméter már elkülönült külön-külön, még mindig nincs merülés a számítások végponttól végpontig. Ez szükséges ahhoz, hogy meghatározzuk a rendszerességek és bizonyos szabályozási ajánlások alapján megoldások logikáját. Az intézkedések univerzális képlete itt nem létezik. A kritériumok értékelése mindig kompromisszumos és érdeklődés, valamint a dinamikus szimuláció eredményeire vonatkozó következtetések.

Mi tetszik? Nagyon lassan, fokozatosan, számos paraméter normatív összehasonlító módszerének fejlesztésére vonatkozó ajánlások kezdődnek a forrásokban. Ma sok ma lehet a pénzgazdálkodás elméletéből és gyakorlatából. Például a likviditás, a függetlenség, a stabilitás stb. Természetesen a gyakorlati helyzetben kihívást jelent a pénzügyi igazgatók számára: rendszeresen gyakorolni a benchmarkinget és növelni a pénzügyi előírások analitikai potenciálját. És a pénzügyi elemzés egy külön cég, és a befektetési projekt gazdasági hatékonyságának lokalizált formátumban történő értékelése csak ebből fog részesülni.

Az e vagy a kezdeményezésbe való befektetés kilátásairól szóló kérdések tanulmányozásakor a legfontosabb kritérium a projekt gazdasági hatékonysága. Az üzleti környezet félreértéseinek elkerülése érdekében a beruházási projektek gazdasági hatékonyságának általánosan elfogadott mutatói vannak. A különböző oldalak kezdeményezését jellemzik, beleértve a támaszkodó termelés szempontjából, amely segíti a befektető döntéseit.

A tervezési szabványok bármely formatervezése két részből áll: leíró és kiszámított. Ha az első leírja az ötlet lényegét, annak végrehajtásának kilátásait és az áruk forgalomba hozatalát, a második technikai és pénzügyi számításokat tartalmaz, beleértve a teljesítménymutatók kiszámítását is. A gazdasági hatékonyság meghatározását az alkalmazott erőforrások előállítási szintjének összehasonlítása után a termelés szintjének összehasonlítása és az általa általános költségek összehasonlítása után fogják összehasonlítani.

A lényeg és a gazdasági hatékonyság az, hogy megkapja a rendelkezésre álló erőforrások maximális mennyiségét a megtérülés és nyereségük feltételeivel. Ez a koncepció sokoldalú, lehetetlen értékelni egy mutató szerint, hogy átfogóan kell megközelíteni a kérdést.

A beruházási projekt gazdasági hatékonyságát általában ilyen kritériumok alapján értékelik:

Számos szakember, amely a beruházási projekt gazdasági hatékonyságának elemzését végzi, nem tanulmányozzák részletesen az összes mutatót, amely a 3-4 legjelentősebbekre korlátozódik. Ez elsősorban a tevékenység vagy az ipar hatókörétől függ, amelyre a beruházások feltételezhetők.

Innen különböző kritériumok vannak a különböző résztvevők befektetési projektjeinek hatékonyságához:

Ha a kezdeményezés végrehajtásának több résztvevője valamivel kissé, érdekeik nem feltétlenül egybeesnek, különösen az egyes folyamatok elvégzésének elsőbbségében. Minden résztvevő esetében speciális pénzáramlások alakulnak ki, és különböző eredményeket várhatnak. Következésképpen az egyes résztvevők esetében a beruházási projekt hatékonyságának elemzését külön kell elvégezni.

Legyenek a beruházási projekt hatékonyságának e mutatókról, amelyek jellemzik a javasolt kezdeményezésbe való befektetés sikerét.

Először is, figyelembe kell venni meghatározott nettó értékMivel abszolút mennyiségben jellemző, a befektető mennyi pénzösszege képes lesz kezdeményezni az életciklus alatt. A projekt gazdasági hatékonyságának kiszámításához e kritériumra vonatkozóan meg kell adni a pénzáramlás (fogyasztás vagy jövedelem) jellegét és időeloszlását.

Jellemzően a legjelentősebb fogyasztás a preferenciális időszakban történik (dokumentáció és termékfejlesztés előkészítése), valamint a termelési kezdési idő. Ezt követően a költségek élesen csökkentek (vagy általában leálltak), és a jövedelmek növekednek. A jelző kiszámításához használjon ilyen képletet:

Tekintsünk egy példát az adott nettó érték kiszámítására. A tulajdonos befektetett a 200 ezer dolláros berendezések korszerűsítésére. Telepítünk egy diszkontrátát a vállalat jövedelmezőségének szintjén - 12%. A visszatérés évről évre, az első becslések szerint:

Ha ezeket az értékeket helyettesítjük a képletben, akkor a következő képet kapjuk:

NPV \u003d - 200000 + 40000 / (1 + 0,12) + 60000 / (1 + 0,12) 2 + 80000 / (1 + 0,12) 3 + 100000 / (1 + 0,12) 3 + 100000 / (1 + 0,12) 4 \u003d - 200000 + 35714 + 47831 + 56943 + 63552 \u003d 4040 dollár.

A beruházás nettó bemutatása pozitív, de mérete kicsi, ami figyelmezteti a befektetőt, mert a piac bármilyen oszcillációjával a mutató negatívvá válhat. Ezenkívül a diszkontráta, amelyet állandónak tartunk, dinamikus mutató, és különböző tényezők (refinanszírozási arányok, infláció, piaci árak egy adott iparágban) függhet. Ezért az ilyen kezdeményezés egészének hatékonyságának értékelése pozitív, amely a pénzáramlással keletkezik, megtéríti a költségek költségeit és növeli a vállalat értékét. Ha azonban a fő feladat a maximális nyereség megszerzése, akkor ebben az esetben, alacsony pozitív eredmény esetén a veszteségek kockázata meglehetősen nagy.

A beruházás nettó bemutatása pozitív, de mérete kicsi, ami figyelmezteti a befektetőt, mert a piac bármilyen oszcillációjával a mutató negatívvá válhat. Ezenkívül a diszkontráta, amelyet állandónak tartunk, dinamikus mutató, és különböző tényezők (refinanszírozási arányok, infláció, piaci árak egy adott iparágban) függhet. Ezért az ilyen kezdeményezés egészének hatékonyságának értékelése pozitív, amely a pénzáramlással keletkezik, megtéríti a költségek költségeit és növeli a vállalat értékét. Ha azonban a fő feladat a maximális nyereség megszerzése, akkor ebben az esetben, alacsony pozitív eredmény esetén a veszteségek kockázata meglehetősen nagy.

A figyelembe vett képlet azt mutatja, hogy a befektető csak a kezdeti díjat (egyidejűleg) teszi (egyidejűleg), de a gyakorlatban ritkán történik, mivel a legtöbb iparágban nem működik a működési tőke és a túlterhelés nélkül. Ezért figyelembe véve ezeket a tényezőket, a képlet ezt a fajta:

Nem kevésbé fontos a befektetők számára, és a projektbe fektetett tőke visszatérési arányának kérdése. Senki sem akarja befagyasztani eszközeiket a hosszú lejátszási kezdeményezésben, nagyfokú pénzértékcsökkenéssel. Ezért a befektetés gyorsabb visszaküldése, annál nagyobb valószínűséggel hagyja újra ezt a pénzt a forgalomban.

A hatékonyság kiszámítása szükségszerűen tartalmazza a számításokat a kezdeti befektetés megtérülési ideje. Van egy általános képlet, amely így néz ki:

A számítás tovább egyszerűsödik, ha a feltételek lehetővé teszik a befektetések jövedelemszázadjának átlagának kiszámítását. Ezután ezt a képletet alkalmazzák:

amelyben a CFCR átlagos éves (átlagos havi, másodlagos negyedév) jövedelem a leválasztásból.

Ez a megközelítés azonban jelentős hátránya van - az ideiglenes szempontból nem veszi figyelembe a pénz értékének változásait. Ezért a megtérülési időszak meghatározásának módja, figyelembe véve a diszkontálást, hatékonyabb.

A vizsgált képletek alapján látható, hogy a visszatérő eszköz időtartama, figyelembe véve a kedvezményt, mindig magasabb, mint egy egyszerű képletben. Az egyértelműség érdekében megoldunk egy egyszerű feladatot mindkét technikára. A kezdeti paraméterek a következők: Az új berendezések beszerzése 150 ezer euróban a növény tulajdonosának költsége, az első három év jövedelme 50, 100 és 150 ezer euró.

Egy egyszerű módszer szerint az első és a második év bevételének elvesztése (50 000 + 100 000), 150 ezer mutatót kapunk, ami azt jelzi, hogy a megtérülési időszak két évvel egyenlő, és a harmadik év óta a tulajdonos fizet a beruházásért, és felszabadul, nem is számít a képlet.

Mit látunk, ha 15% -os diszkontráta kiszámításához kerülünk? Minden éves jövedelemnek a jelen értékhez kell vezetnie:

1 év - 50 000 / (1 + 0,15) \u003d 43478 euró;

2 év - 100000 / (1 + 0,15) \u003d 86956 euró;

3 év - 150000 / (1 + 0,15) \u003d 130435 euró.

Ennek megfelelően az első 2 év átlagos éves jövedelmezőségi mutatója:

CFCR \u003d (43478 + 86956) / 2 \u003d 65217.

DPP \u003d 150000/65217 \u003d 2,3 év, vagy 2 év 4 hónap.

Ez a mutató világos látást ad, mindaddig, amíg meg kell várni a költségek lefedését, de jelentős hátránya van: lehetetlen megérteni, hogy a megtérülési időszakon kívüli pénzügyi folyamatok hogyan alakulnak ki. Következésképpen a vizsgált megértés torzulhat.

A gazdasági hatékonyság fenti mutatóit megkülönböztetik az a tény, hogy az eredményeket abszolút értékek (monetáris egységek és időegységek) mutatják. Ezen túlmenően több kritérium van a vállalkozás potenciális sikere szempontjából, amelyeknek a számszerű koefficiensek és összetettebb megértése.

A befektetési vállalkozás hatékonyságának kiszámítása több mutató jellemezhető.

Indexvisszatérítés - Ez egy olyan együttható, amely minden befektetett monetáris egység jövedelmezőségének fogalmát egy adott időpontban adja meg. Ez így számítva:

Ha ezt a képletet a feladat forrásadatához alkalmazza, amelyre elvártunk

NPV, akkor meghatározhatja a jövedelmezőség indexét:

Pi \u003d. (35714 + 47831 + 56943 + 63552) / 200000 = 1,02

Így kapjuk az eredményt, jelezve, hogy minden befektetett dollár 2 centet eredményez.

Belső visszatérési ráta Úgy számítják ki, hogy a beruházások megegyeznek a cash flow-kkal, a cash flow-k generálják, figyelembe véve a diszkontálást.

Ez a kritérium a jövedelmezőség (középső) aránya a kezdeményezés teljes életciklusához. Ezenkívül a vállalkozás visszatérésének határidejét jelzi, amely az alábbiakban csökken, amely elfogadhatatlan. Ha az IRR nagysága a diszkontráta alatt van, vagy megegyezik vele, akkor a projekt veszteséges lehet, ezt a mutatót arra használják, amikor eldönti, hogy melyik üzleti ajánlat elfogadja.

A példánk tekintetében megpróbáljuk használni a soros közelítés módját az IRR nagyságának meghatározásához. Figyelembe vesszük, hogy az NPV 12% -os arányban nagyon kicsi (4040 dollár), ezért megpróbáljuk kiszámítani a mutatót 13% -os diszkontráta alkalmazásával:

NPV \u003d - 200000 + 40000 / (1 + 0,13) + 60000 / (1 + 0,13) 2 + 80000 / (1 + 0,13) 3 + 100000 / (1 + 0,13) 4 \u003d - 200000 + 35938 + 46989 + 55444 + 61330 \u003d - 299 dollár.

Ezen az eredmény alapján arra lehet következtetni, hogy a kezdeti állapotban javasolt sebesség 12%, és egyenlő az IRR, mivel az arány értékének nagy oldalán, a nettó érték, figyelembe véve a diszkont, negatív értékeket szerez. Ezért a 12% -nál nagyobb mértékű befektetések ebben a projektben nem éri meg.

Ha a projekt nagyszabású, és nagy beruházásokat igényel, a tulajdonos vagy a részvényesek úgy döntenek, hogy befektethetnek az érkezés részét a törekvés végrehajtásába (újrabefektetés). Ilyen esetekben a számítási mechanizmust módosított formában használják. A hozamok arányának képlete:

Ugyanakkor a MIRR mindig kevésbé fontos, mint az IRR, mivel az egyes évek beruházása a projekt elején is szerepel, és minden jövedelem a kezdeményezés vége. Ez pontosabb, mint az IRR, értékeli a melléklet állapotát, figyelembe véve a pozitív és negatív mellékfolyókat.

Van egy másik kritérium a vállalkozás sikerére - a beruházási projekt hatékonysága (ARR), amely a megtérülési időszakhoz kapcsolódik, az inverz értéke.

Ha a CFCR tőkéje átlagos éves jövedelmezőségének mutatója van, az együtthatót így kell kiszámítani:

A PP a kezdeményezés megtérülési ideje.

Ha az egész életciklus kiszámításra kerül, akkor a képlet így néz ki:

ha a projekt költségeit felszámolással jelöli, amelyet az összes berendezés vége után az összes berendezés és vagyon értékesítése eredményeként határoz meg. A PP / 1 képlet akkor alkalmazható abban az esetben, ha ha nulla.

A feladatunkban lévő együtthatót figyelembe vesszük:

ARR \u003d 280/4/200 \u003d 0,35 vagy 35%.

A cikkben figyelembe vett elemzési elvek felhasználásával különböző lehetőségeket vehetnek igénybe, válasszanak közülük a legmegfelelőbbek közül. Ezenkívül a korai szakaszban a javasolt kezdeményezések átfogó tanulmánya elkerüli a kockázatot, és ellenőrzi a beruházási projekt hatékonyságának növekedését.

Az elmúlt évtizedekben a fejlett országokban, és most Oroszországban az ágazatban az úgynevezett leeredési gyártás támogatói egyre inkább jelennek meg. Az ilyen jellegű leggyakoribb rendszerek: 5S, TQS, Buster-in-Time, TPM, Multiprocesszáló munka.

Az elmúlt évtizedekben a fejlett országokban, és most Oroszországban az ágazatban az úgynevezett leeredési gyártás támogatói egyre inkább jelennek meg. Az ilyen jellegű leggyakoribb rendszerek: 5S, TQS, Buster-in-Time, TPM, Multiprocesszáló munka.

A támaszkodó termelés lényege a termelékenység és a gazdasági mutatók növelése a menedzsment és a veszteségcsökkentés minőségének köszönhetően. Ennek alapján a menedzsmentet a vállalkozás politikája és stratégiája fejleszti ki, amelynek célja az erőforrások csak az igazi hozamot használó célra. Ugyanakkor nemcsak az egész vállalat munkáját, hanem a strukturális megosztottságát is becslések szerint, amely egységes értékelési módszertani (magas színvonalú és mennyiségi) kifejlesztését igényli:

A vállalkozásban való hajlandó termelés értékelésének általános jelentése magában foglalhatja az ilyen részeket:

Lehetőség van a problémák minimalizálása vagy teljesen megoldani őket csak a sovány termelésre jellemző összes eszköz integrált használatakor.

Ugyanakkor fontos meghatározni a rejtett veszteségeket és semlegesíteni őket. A Lean gyártás hatékonyságának kritériumainak elemzése a célok és prioritások meghatározása után történik, valamint meghatározza az ilyen termelési és rejtett veszteségek eszközeinek kapcsolatát, azaz Milyen eszközt csökkenti bizonyos veszteségeket. Minél közelebb a tervezett és tényleges értékek, annál jobb.

A hatékonyság értékelését az összes résztvevő érdeke alapján kell elvégezni: külföldi befektető, vállalkozások és helyi és republikánusi közigazgatási szervek. A módszertani ajánlások szerint a következő típusú gazdasági hatékonyság megkülönbözteti:

· kereskedelmi (pénzügyi) hatékonyság , figyelembe véve a projekt pénzügyi eredményeit azonnali résztvevők számára;

· költségvetési hatékonyság a republikánus és a helyi költségvetésekre vonatkozó projekt végrehajtásának pénzügyi következményeit tükrözi;

· gazdasági hatékonyság

A projekt hatékonyságának kiszámításának módja négy szakaszból áll:

1. A közös beruházási költségek értékelése és elemzése. Feltételezi a szükségletek kiszámítását főként és a működő tőke, a befektetési ciklusok finanszírozási igényeinek (tervezés, építés, telepítés, üzembe helyezés, tervező kapacitás, teljes kapacitású);

2. A jelenlegi költségek értékelése és elemzése. Ez magában foglalja a termékek termelésére szolgáló költségbecslések (munkák, szolgáltatások), meghatározása és elemzése bizonyos típusú termékek (munkák, szolgáltatások).

3. A projekt hatékonysági mutatók kiszámítása és elemzése.

4. A költségvetési hatékonysági mutatók meghatározása.

A mutatók kiszámításának fő problémája az, hogy az időalapú beruházási költségeket és a jövőbeni bevételeket összehasonlítható formára hozza, vagyis A kezdeti időszakra.

A közelgő költségek és eredmények értékelése a becsült időszakon belül történik, amelynek időtartamát (számítási horizont) elfogadják, figyelembe véve a fő technológiai berendezések vagy befektetői követelmények súlyozott átlagos szabályozási élettartamát.

A kifogásközlési együtthatót a kiemelések megjelenítéséhez használják (α t) A képlet által meghatározott:

hol t. - év, a költségek és az eredmények, amelyek a kezdeti időszakra vonatkoznak (t \u003d 0,1,2, ..., t);

Hu - a befektető befektetési tőkevételének elfogadható mértékével megegyező kedvezményes arány.

Az együttható célja Hu Ez a különböző időtartamok pénzeszközeinek ideiglenes racionalizálásából áll. Gazdasági jelentése: Milyen éves visszatérítési százalékos arány vagy befektető lehet a tőke kivizsgálására. Telepítés, általában az inflációs szinttől és az úgynevezett pénzügyi befektetések jövedelmezőségének, amelyet az állami bank az értékpapír-műveletek során biztosít. A diszkontráta meghatározásának fontos pontja a kockázati számvitel. A befektetési folyamat kockázata a befektetett tőke valódi visszatérésének esetleges csökkentése vagy elvesztése formájában jelenik meg a vártnál.

Összehasonlítása különböző lehetőségek beruházási projektek és a választás a legjobb közülük ajánlott tenni, figyelembe véve a használata különböző mutatók, amelyek a következők:

· Tiszta diszkontált jövedelem (CDD) vagy integrált hatás;

· A jövedelmezőség indexe (ID);

· Belső hozamsebesség (GNI);

· visszafizetési időszak;

· Más mutatók, amelyek tükrözik a résztvevők érdekeit és a projekt sajátosságait.

Tiszta diszkontált jövedelem (CDD vagy NPV) Meghatározza a képlet:

hol: Rt.- a T-OH lépésben elért eredmények értékelése (pénzbevételek összege);

3t- költségbecslés (befektetés) a t időszakban;

(RT - 3T)- A T-OH lépésben elért hatás.

A tiszta diszkontált jövedelem a projekt végrehajtásának eredménye, amely a teljes becsült időszakra vonatkozó jelenlegi hatások összege, amelyet a diszkontált készpénzbevételek túllépése a diszkontált beruházási költségek összege alatt.

A beruházási projektek lehetőségeinek összehasonlításakor az egyiknek legfeljebb nettó diszkontált jövedelme van. Ha ChDD.<0, то проект неэффективен, и от него следует отказаться.

A képletek különböző módosításai vannak az integrált hatás meghatározására, amely tükrözi a vállalaton áthaladó monetáris erőforrások különböző részletességét az elszámolási időszak alatt, azaz. jövedelem és költségek.

KÜLÖNLEGES FELELŐSSÉGI INDEX (ID VAGY PI) A csökkentett hatások összegének aránya a befektetés nagyságára. Ezt a képlet határozza meg:

hol: 3t * - a T-OH lépés jelenlegi költségeinek értékértékelése;

NAK NEK - a diszkontált tőkebefektetések összege

Az index index a fektetett tőke átlagos éves jövedelmezőségét a becsült időszak alatt jellemzi.

Ez a mutató szorosan kapcsolódik egy tiszta diszkontált jövedelemhez. Ha a CHDD\u003e 0, majd az ID\u003e 1 és fordítva. Ha az ID\u003e 1, a projekt hatékony, ha az azonosító<1 – неэффективен. При ИД=1 проект не является ни прибыльным, ни убыточным. Критерием выбора наиболее эффективного варианта является максимальное значение индекса доходности.

A tiszta diszkontált jövedelemtől eltérően a hozamindex relatív mutató. Ennek köszönhetően nagyon kényelmes, ha egy projektet választanak ki számos alternatívából, amelyek a CDD azonos értékeitől függenek, vagy ha a befektetési portfólió befejeződik a CDD maximális teljes értékével.

A befektetés belső megtérülési rátája(A belső megtérülési ráta) (GND) a diszkontráta (EU), amelyben a csökkentett hatások értéke megegyezik a bemutatott befektetéssel, vagy nettó diszkontált jövedelem nulla:

Ennek a mutatónak a kiszámításának jelentése a tervezett beruházás gazdasági hatékonyságának elemzésében a következő: IRR mutatja a maximális megengedett, relatív jövedelem szintjét, amely a projekthez kapcsolódik. Például, ha a projektet a kereskedelmi banki hitel teljes mértékben finanszírozza, az IRR értéke a banki kamat megengedett szintjének felső határát mutatja, amelynek többletét veszteségessé teszi a projektet.

Választási kritérium - maximális IRR érték, feltéve, hogy meghaladja a minimális banki kamatlábat.

A befektetések megtérülési ideje ( Megtérülési időszak) (áramvagy PP)- A minimális időintervallum (a projekt elejétől), amelyen kívül az integrált hatás válik és a jövőben továbbra is nem negatív. Más szóval, ez az az időszak, amelyből a kezdeti beruházások és a beruházásokkal kapcsolatos egyéb költségek a végrehajtás teljes eredményei vonatkoznak. Egyszerű (ellenőrizetlen) és diszkontálási módszerek a beruházások megtérülésének értékelésére szolgáló módszerek lehetővé teszik a projekt likviditásának és kockázatosságának megítélését, mert A hosszú távú megtérülés azt jelenti, hogy a projekt alacsony likviditása vagy a kockázatosság.

A megtérülési időszak kiszámítására szolgáló algoritmus az eloszlás "előrejelzett bevételeinek egységességétől függ. Ha a jövedelem egységes elosztott, akkor a megtérülési időszakot úgy számolják ki, hogy az egyszeri jövedelemre vonatkozó egyszeri bevételekre osztható. Ha frakcionált számot kap, akkor a legközelebbi egész számra kerekítve. Ha a nyereség egyenlőtlenül oszlik el, akkor a megtérülési időszakot az évek számának közvetlen számlájával számolják ki, amelyek során a beruházásokat kumulatív jövedelemmel fogják visszafizetni. A PP mutatójának kiszámításához szükséges általános képlet:

A megtérülési időszak meghatározására szolgáló másik módszer ésszerűbb. Ha ezt a módszert alkalmazza, a megtérülési időszak alatt azt az időszakot értjük, mint a befektetés időpontjában levő jövedelem összege megegyezik a diszkontált beruházások összegével.

A visszafizetési időszak hatékonyságának legfőbb hátránya, hogy nem veszi figyelembe a befektetési időszakot, és ezért nem érinti azt a teljes hozamot, amely túlmutat. Ezért a megtérülési időszak mutatója nem szolgálhat a választott fő kritériumként. De ha a projekt megtérülési ideje több, mint a meghozott korlátozások, a vizsgált projekt kizárásra kerül a lehetséges befektetési alternatívák listájából.

Befektetési hatékonysági együttható (RA vagy ARR) jellemzi az összes befektetett tőke éves jövedelmezőségét, beleértve a részvénytársaságot is. A mutató kiszámítása két funkcióval rendelkezik:

1. nem tartalmaz diszkont jövedelemmutatókat;

2. A jövedelmet a PN nettó nyereségének mutatója jellemzi a hitelszolgálattal kapcsolatos pénzügyi költségek mínuszi pénzügyi költségeinek.

A számítási algoritmus rendkívül egyszerű, ami magában foglalja a széles körben elterjedt ez a mutató a gyakorlatban: a beruházások hatékonysága együttható (ARR) kiszámítani, az átlagos éves nyeresége PN átlagosan beruházás (az együttható vesszük százalékban). Az átlagos befektetés osztva a kezdeti befektetett működőtőke összege 2, ha azt feltételezzük, hogy lejárta után a végrehajtási időszak a vizsgált projekt összes beruházási költségek leírásra kerül, ha a maradék jelenlétét vagy felszámolási költség (RV) megengedett, ki kell zárni.

Ez a mutató összehasonlítja a fejlett tőke jövedelmezőségi arányát, amelyet a vállalkozás teljes nettó nyereségének megosztása a tevékenységeinek teljes összegére vonatkozó teljes összegére számít.

Amellett, hogy a figyelembe vett mutatók értékelésénél beruházások, egyéb kritériumokat is használják, többek között szerves költséghatékonyság, a fedezeti pont, az együtthatók a pénzügyi értékelése a projekt (jövedelmezőség, a forgalom, a pénzügyi fenntarthatóság, likviditás), a az üzleti terv pénzügyi szakaszának jellemzői. A pénzügyi terv alapjául szolgáló kulcsfontosságú kategóriák közé tartozik a valódi pénz áramlásának fogalma, a valódi pénz egyensúlya és a valódi felhalmozott pénz egyensúlya.

A végrehajtás a beruházási projekt terelik beruházási, üzemeltetési és pénzügyi tevékenységek és megfelelő az ilyen típusú tevékenységek a mellékfolyók és a készpénz kiáramlás.

A patak valódi pénzt nevezik a különbség a beáramlás és kiáramlás alapok befektetési és üzemeltetési tevékenységek minden szakaszában a projekt végrehajtása. A valós pénz áramlása a kereskedelmi hatékonyság számításaiban a T-OH lépés (ET) .

A projekt elfogadásának előfeltétele a felhalmozott valós pénz egyenlegének pozitív értéke a projekt végrehajtásának minden egyes időszakában. A pozitív érték jelzi a pénzeszközök rendelkezésre állását az időszakban, negatív - a hiányukról és a további, kölcsönzött vagy vonzott alapok vonzására vagy a működési költségek csökkentésére.

A felsorolt \u200b\u200bSAC mutatók egyike sem elegendő a projekthez. A befektetési hatékonysági mutatók kiválasztását a beruházási elemzés konkrét feladata határozza meg. A beruházási megoldás objektivitásának mértéke nagymértékben függ a formalizált kritériumok kombinációján alapuló beruházások hatékonyságának értékelésétől.

A projektbe való befektetési döntést a felsorolt \u200b\u200bösszes mutató fontosságával és az összes résztvevő érdekeivel kell meghozni. Az e határozatban fontos szerepet kell játszania a projekthez vonzott tőkekörek szerkezetének és forgalmazásának, valamint más tényezőknek, amelyek csak értelmes (és informális) számviteli.

Kereskedelmi hatékonyság

A kereskedelmi hatásosságot a költségek és eredmények aránya határozza meg, amelyek biztosítják a szükséges jövedelmezőség mértékét. A kereskedelmi hatásosság kiszámítható mind a projekt egészére, mind az egyéni résztvevőkre.

A kereskedelmi hatásossági értékelésre vonatkozó kibővített algoritmus a következő eljárásokat tartalmazza:

· A valós pénz áramlásának és egyensúlyának kiszámítása minden típusú tevékenységre (beruházás, gyártás és pénzügyek a projekt minden egyes időszakában;

· A projekt elfogadhatóságának meghatározása a felhalmozott valós pénz méretétől függően;

· Az integrált teljesítménymutatók kiszámítása minden befektetési projekt esetében;

· A teljesítménymutatók összehasonlító elemzése és a megadott kritériumok jobb választása.

A projekt költségvetési hatékonysága

A költségvetési hatékonysági mutatók tükrözik a republikánus és a helyi költségvetések projekt végrehajtásának és kiadásainak hatását.

A projekt költségvetési hatékonyságának fő mutatója a költségvetési hatás, amelyet az intézkedések tervezetében támogatott állam igazolására szolgál. A T. lépéshez költségvetési hatás B (t)a vonatkozó költségvetés jövedelmének (DT) és kiadásainak (Pt) közötti különbségként meghatározottak:

Bt \u003d DT-URT

Integrált költségvetési hatás B (int.)kiszámították, hogy a költségvetés integrált bevétele d (int .) a P (int.) Költségvetési költségei felett:

B (int.) \u003d D (int.) - P (int.).

BAN BEN a költségvetési jövedelem cikkek listája a beruházási projekt végrehajtásából Ön attribútum:

· Adóbevételek és bérleti díjak;

· Az adóbevételek más vállalkozásokból származó adóbevételek növelése;

· További bevételek a jövedelemadó költségvetésében a munkavállalók béreivel;

· A költségvetés és az extrabudetáris alapok (szociális védelmi alapok és foglalkoztatási létesítmények) stb.

NAK NEK költségvetési kiadásokA projekt végrehajtásához kapcsolódik:

· A projekt közvetlen költségvetési finanszírozására kiosztott eszközök;

· A munkák nélkül fennmaradó személyek kifizetései;

· A Nemzeti Bank kreditjei, amelyeket kölcsönzött pénzeszközként osztottak ki, a költségvetésben, stb.

Gazdasági hatékonysághatását tükrözi a folyamat végrehajtása beruházási projekt külső környezet a projekt, és figyelembe veszi az arány az eredmények és a költségek egy beruházási projekt, amelyek nem kapcsolódnak közvetlenül a pénzügyi érdekeit a projektben résztvevők és mennyiségileg .

Az állami támogatást nyújtó befektetési projekt megválasztása a maximális integrált hatás alapján történik, amely figyelembe veszi a kereskedelmi, költségvetési és gazdasági hatékonyságot.

Ellenőrzési kérdések a 9-es témához

1. Adja meg a beruházás fogalmának meghatározását.

2. Ki a befektetési tevékenységek tárgya?

3. Milyen tárgyakat fektetnek be?

5. Mi a különbség a bruttó és a nettó beruházások között?

6. Hogyan vannak a valódi befektetések?

7. A befektetési folyamat formái közül melyik a leghatékonyabb?

8. Melyik szakaszból befektetési projekt?

9. Mi a különbség a kereskedelmi és költségvetési hatékonyság között?

10. Milyen mutatók értékelni a befektetési projekt gazdasági hatékonyságát?

11. Milyen esetekben hatékony a projekt?

12. Mi a tiszta diszkontált jövedelem és jövedelmezőségi index mutatóinak kapcsolatai?

13. Mit jellemez a nyereségességi ráta?

14. Hogyan határozza meg a költségvetési hatás?

15. Mi az algoritmus a kereskedelmi hatékonyság kiszámításához?

Fontolja meg a beruházások hatékonyságának értékelésére szolgáló módszereket, adjunk különféle formulákat a befektetési együtthatók kiszámításához, a kiszámításuk módszertanának (algoritmus) kiszámításához Excelben. Ezek a módszerek hasznosak lesznek a befektetők, a pénzügyi elemzők, az üzleti elemzők és a közgazdászok számára. Azonnal meg kell jegyezni, hogy a befektetés alatt meg fogjuk érteni a különböző beruházási projekteket, befektetést és eszközöket. Vagyis ezek a módszerek széles körben alkalmazhatók bármely vállalati / vállalat értékelési tevékenységeiben.

A beruházási projektek hatékonyságának értékelésére szolgáló összes módszer két nagy csoportra osztható:

A statisztikai értékelési módszerek a beruházási és beruházási projektek legegyszerűbb megközelítései. Annak ellenére, hogy látszólag a számítás és a felhasználás egyszerűsége, lehetővé teszik számunkra, hogy következtetéseket vonjunk le a befektetési tárgyak minőségéről, hasonlítsák össze őket maguk között és csökkentsék a hatástalanságot.

A befektetési vagy befektetési projekt megtérülési ideje (angolMegtérülésIdőszakPp, megtérülési időszak) - Ez az arány azt mutatja, hogy a befektetési projektben a kezdeti befektetések (költségek) kifizetődnek. Ennek a mutatónak a gazdasági jelentése az, hogy megmutassák azt a határidőt, amelyre a befektető vissza fog térni a befektetett pénzüket (tőke).

IC ( Befektetés. Főváros.) - Befektetési tőke, kezdeti befektetői költségek a mellékletben. Külföldi gyakorlati képletben néha nem alkalmazható befektetési tőkét, valamint a tőkeköltségeket (Költség. nak,-nek. Főváros., Cc.) hogy lényegében hasonló jelentést hordoz;

CF ( Készpénz Folyam) - A befektetési objektum által létrehozott pénzforgalom. Cash flow alatt, néha a formulákban tiszta nyereséget jelentenek ( Np., Háló. Nyereség.).

A megtérülés időtartamának / időtartamának kiszámításának képletét másképpen lehet festeni, ez a lehetőség gyakran megtalálható a pénzügyi irodalomban a pénzügyen:

Meg kell jegyezni, hogy a beruházási költségek az összes befektető költsége, ha befektetési projektbe fektetnek be. A pénzforgalmat bizonyos időszakokra kell figyelembe venni (nap, hét, hónap, év). Ennek eredményeként a befektetések megtérülési ideje hasonló mérési skála lesz.

Meg kell jegyezni, hogy a beruházási költségek az összes befektető költsége, ha befektetési projektbe fektetnek be. A pénzforgalmat bizonyos időszakokra kell figyelembe venni (nap, hét, hónap, év). Ennek eredményeként a befektetések megtérülési ideje hasonló mérési skála lesz.

Az alábbi ábra a beruházási projekt megtérülési időtartamának kiszámításának példáját mutatja. Kezdeti adatokkal rendelkezünk arról, hogy a kezdeti költségek költsége 130 000 rubel volt, a befektetés havi pénzáramlása 25 000 rubel volt. Kezdetben a készpénzáramlást növekvő kimenetelre kell számítani; erre a következő egyszerű formulát használtuk:

A növekvő kimenetelű pénzforgalom a C oszlopban, C7 \u003d C6 + $ C $ 3

Mivel diszkrét időszakunk van, ez az időszak legfeljebb 6 hónapig kell megfordulnia.

A beruházások megtérülési időtartamának mutatója összehasonlító mutatóként alkalmazza az alternatív beruházási projektek hatékonyságát. A gyorsabb megtérülési időtartamú projekt hatékonyabb. Ezt az arányt szabályként mindig más mutatókkal együtt használják, amelyeket az alábbiakban elemezünk.

A mutató előnyei a számítás sebessége és egyszerűsége. Ennek az együtthatónak a hátránya nyilvánvaló - az állandó pénzforgalmat a számításban használják. Valódi körülmények között meglehetősen nehéz megjósolni a fenntartható jövőbeli készpénzbevételt, így a megtérülési időszak jelentősen megváltozhat. A megtérülési tervtől való lehetséges eltérések csökkentése érdekében biztosítani kell a beruházási projekt pénzforgalmának forrásainak megbízhatóságát. Ezenkívül a mutató nem veszi figyelembe az infláció hatását az időben történő pénzköltség megváltoztatására. A befektetések megtérülési ideje, amint azt vizsgálási kritériumként használhatjuk az értékelés első szakaszában és a "nehéz" beruházási projektek kiválasztásának első szakaszában.

Befektetési vagy befektetési projekt jövedelmezőségi koefficiens(Eng. A visszatérési ráta, ARR,ROI, számviteli ráta, befektetési nyereségesség) - a befektetési objektum jövedelmezőségét diszkontálás nélkül tükrözve.

hol:

hol:

Vö. vö. - a befektetések tárgyának átlagos pénzforgalmi (nettó nyeresége) a vizsgált időszakra (hónap, év);

IC ( Befektetés. Főváros.) - Befektetési tőke, kezdeti befektetői költségek a mellékletben.

Ott van még a következő típusú befektetési jövedelmezőségét tükröző képlet az esetben, ha további beruházásokat beruházásokat, hogy egy tárgy / projekt során a vizsgált időszakban. Ezért a tőke átlagos költsége az időszakra történik. A képletnek van formája:

hol:

hol:

IC 0, IC 1 - A befektetési költségek (tőkeköltség) a jelentési időszak elején és végén.

Annak érdekében, hogy jobban megértsük a gazdasági jelentést és a számítási algoritmust, az Excel programot használjuk. A befektetők által elszenvedett költségek csak az első időszakban voltak, és 130 000 rubel volt, a készpénzbevétel havonta megváltozott, ezért hónapokig az átlagos bevételeket várjuk. A becsült időszakra bármikor csökkenthető, negyedév, évre. A mi esetünkben megkapjuk a befektetési projekt havi jövedelmezőségét. Az Excel számítási képlet a következő:

B14 \u003d CPNAV (C5: C12) / B5

Ezt a mutatót a különböző alternatív beruházási projektek összehasonlítására használják. Minél magasabb az ARR, annál nagyobb a projekt vonzereje a befektető számára. Általános szabály, hogy ezt a mutatót használjuk, hogy értékelje a meglévő projekteket, ahol nyomon követheti és statisztikailag hatékonyságának értékelésére létre pénzforgalom ez a beruházás.

A kiszámítás és az átvétel és az előnyök közötti együttható előnyei és ezen az előnyök. Ennek az együtthatónak a hátrányai magukban foglalják a jövőbeni készpénzbevételek / bevételek előrejelzésének összetettségét a projektből. Ezenkívül, ha a projekt a vállalkozás, akkor ez a mutató nagyban torzíthatja a projekt észlelésének festményét. Az ARR általában egy sikeres vagy egy másik projekt külső bemutatására szolgál. A képletben szereplő mutató nem veszi figyelembe a pénzköltség változásait időben. Ez a mutató az értékelés első szakaszában és a beruházási projektek kiválasztásánál használható.

Tekintsünk számos dinamikus módszert a beruházási projektek értékelésére, ezek a mutatók diszkontálást használnak, ami kétségtelen előnyt jelent a statisztikai módszerekkel kapcsolatban.

(Eng.Háló.AJÁNDÉK.ÉrtékNPV, nettó áramköltség, nettó csökkentett jövedelem, aktuális költség)- a cash flow-k változást tükröző indikátor, és a diszkontált készpénzbevételek és kiadások közötti különbséget mutatja.

Tiszta diszkontált jövedelemfelhasználás a legtöbb befektetési vonzó projekt kiválasztásához.

NPV - nettó diszkontált projektbevétel;

Cf t - cash flow idő alatt t;

CF 0 - Cash flow a kezdeti pillanatban. A kezdeti pénzforgalom megegyezik a befektetési tőkével (CF 0 \u003d IC);

r jelentése diszkontráta (akadályozási arány).

Tekintsünk egy példát az Excel nettó diszkontált jövedelmének kiszámítására. A program kényelmes PPS funkcióval rendelkezik (nettó jelenérték), amely lehetővé teszi a diszkontráta használatát a számításokban. Az alábbiakban két NPV verzióban számíthat ki.

1. opció 1

Tehát elemezzük az összes NPV mutató szekvenciális számításának algoritmusát.

2. opció 2.

Számítás a beépített FFS-képlet segítségével. Meg kell jegyezni, hogy az eredeti tőkeköltségeket kivonják (B6).

CHPS ($ 3, E7, E8, E9; E10; E11, E12; E13; E14, E15) -B6

Mind az NPV számlálási módszereit is eredményezi, ahogy látjuk, egybeesik.

Belső haszonkulcs (Eng. BelsőMérték.nak,-nek.Visszatérés,IRR, belső árfolyam, belső haszonkulcs, belső hatékonysági együttható)- olyan diszkontrátát mutat, amelyben tiszta diszkontált jövedelem nulla.

CF ( Készpénz Folyam

IRR - belső nyereség aránya;

CF 0 - Cash flow a kezdeti pillanatban. Az első időszakban, mint általában, a pénzforgalom egyenlő a befektetési tőkével (CF 0 \u003d IC).

Tekintsünk egy példát az Excel belsõ érkezési rátájának kiszámítására, a programnak jó funkciója van az ITC (belső visszatérési arány), amely lehetővé teszi, hogy gyorsan kiszámítsa az IRR. Ezt a funkciót helyesen használják, ha legalább egy pozitív és negatív cash flow van.

E16 \u003d E6: E15)

+) a befektetési projektek egymás közötti összehasonlításának lehetősége, különböző befektetési horizontokkal;

+) A nem csak projektek összehasonlításának lehetősége, hanem alternatív befektetés, például bankbetét is. Ha az IRR projekt 25%, és a bankbetét 15%, a projekt több vizsgálati.

+) A projekt kifejezett értékelése a további fejlesztés megvalósíthatóságáról.

A belső nyereség aránya becsülhető a felvetett tőke súlyozott átlagos költsége, amely lehetővé teszi a projekt további fejlesztésének megvalósíthatóságának értékelését.

-) A beruházási projekt értékének abszolút növekedése nem tükröződik;

-) A pénzáramlások gyakran nem szisztematikus struktúrával rendelkeznek, ami megnehezíti a mutató helyes kiszámítását.

Index jövedelmezőségi beruházások (angol Jövedelmezőségi index,PI, jövedelmezőségi index, jövedelmezőségi index) - a befektetett tőke hozamának (jövedelmezőségének) megmutatja. A profit index arányát jelenti a diszkontált értéke a jövőbeni pénzáramok a költségek a kezdeti beruházás. E koefficiens gazdasági jelentése az egyes beágyazott rubel további értékének becslése.

NPV - tiszta diszkontált jövedelem;

n - A projekt végrehajtási ideje;

r a diszkontráta (%);

IC - beágyazott (költséges) befektetési tőke.

Ha a projekthez kötődtetést egyidejűleg hajtanak végre, és a teljes végrehajtási idő alatt a befektetési tőke szükséges (IC), hogy egyetlen költséghez vezethessen, vagyis Engedje meg. A képlet ebben az esetben a következő űrlap lesz:

Minél magasabb a befektetési beruházási együttható, annál nagyobb a befektetett tőkéhez való visszatérés hozza ezt a beruházást. Ez a kritérium több beruházási projekt összehasonlítására szolgál maguk között. A gyakorlatban egy nagy profitindex nem mindig mutatja a projekt hatékonyságát, mert ebben az esetben a jövőbeni jövedelem becslése túlbecsülte, vagy az átvételi gyakorisága nem megfelelően értékelhető.

Tekintsük a jövedelmezőségi index kiszámításának példáját. Az alábbi ábra mutatja a PI számítását az F18 sejtben.

Ha beruházási költségek minden évben meg kellett számítani az index a nyereségesség számítani a második képlet, és vezeti őket a jelen idő (diszkont).

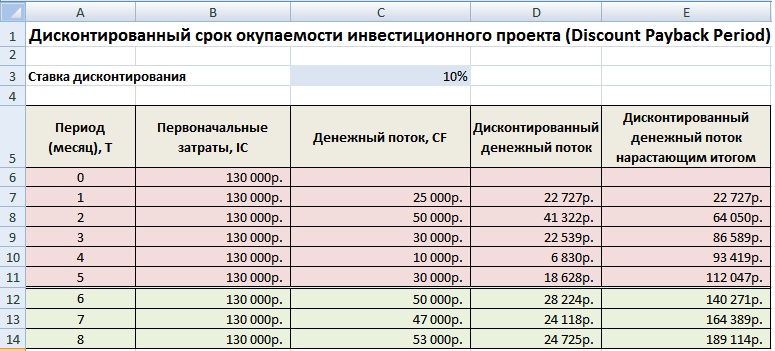

Kedvezményes megtérülési időszak (angol Kedvezményes megtérülési időszak, DPP) - A tükröződő időszak mutatója, amelyen keresztül a kezdeti beruházási költségek kifizetődnek. Az együttható kiszámításának képlete hasonló a befektetés megtérülési időtartamának becsléséhez szükséges képlethez, csak a diszkontálást alkalmazzák.

hol:

hol:

IC ( Befektetés. Főváros.) - befektetési tőke, kezdeti befektetői költségek a mellékletben;

CF ( KészpénzFolyam) - Cash flow, amelyet a beruházások tárgya hoz létre;

r a diszkontráta;

t-periódus az ebből eredő pénzforgalom értékelése.

Számítsa ki a diszkontált megtérülési időszakban az Excel-ben. Az alábbi ábra a számítás példáját mutatja. Ehhez a következő műveleteket kell végrehajtania:

Amint azt a költségek megtérülését kedvezményes pénzforgalomban 6 hónapig fordították be. A befektetési projekt visszafizetési ideje, annál vonzóbbak ezek a projektek vonzóak.

Az előnye, hogy az együttható az a képesség, hogy használja az ingatlant a képlet, hogy változtassa meg honnan az idő miatt az inflációs folyamatokat. Ez növeli a befektetett tőke visszatérési időszakának becslésének pontosságát. Az együttható használatának összetettsége az, hogy pontosan meghatározza a jövőbeni készpénzbevételeket a befektetésből és a diszkontráta értékeléséből. Az arány az egész életciklus beruházáson eltérő lehet a különböző gazdasági, politikai, termelési tényezők fellépése miatt.

Az alábbi ábra mutatja a befektetési projekt kiválasztási kritériumait / beruházásait a figyelembe vett együtthatók alapján. Ezek a mutatók lehetővé teszik a projekt vonzerejének kifejezett értékelését. Meg kell jegyezni, hogy ezek a mutatók rosszul használják a vállalati projektek értékelésére, mert nehéz megjósolni, hogy mi lesz az értékesítés, a jövedelem és a kereslet ebben a projektben. A mutatók jól beválták magukat, hogy értékeljék a már végrehajtott projekteket, amelyek világosan épített üzleti folyamatokkal rendelkeznek.

| Indikátor | A beruházás kiválasztásának kritériuma |

| Statisztikai módszerek a befektetési hatékonyság értékelésére | |

| Visszafizetési időszak | PP -\u003e min |

| A befektetési tőke jövedelmezősége | ARR\u003e 0. |

| Dinamikus módszerek a befektetési hatékonyság értékelésére | |

| Tiszta diszkontált jövedelem | NPV\u003e 0. |

| Belső haszonkulcs | IRR\u003e WACC. |

| Nyereség profit | Pi\u003e 1. |

| Kedvezményes megtérülési időszak | DPP -\u003e MIN |

Összefoglaló

A beruházási projektek értékelési tényezőinek használata lehetővé teszi a legvonzóbb objektumok kiválasztását a melléklethez. A gyakorlatban mind a statisztikai, mind a dinamikus értékelési módszereket áttekintettük, az első alkalmasak az objektum általános jellemzőinek tükrözésére, míg a dinamikus lehetővé teszi, hogy pontosabban becsülje meg a beruházás paramétereit. A modern gazdaságban a válságok során ezeknek a mutatóknak a használata hatékonyan nem nagy befektetési horizonton érvényes. A külső tényezők mellett a belső - a jövőbeli monetáris bevételek pontos meghatározásának bonyolultsága a projektből a becslés befolyásolja. A mutatók nagyobb mértékű pénzügyi leírást adnak a befektetés élettartamáról, és nem teszik közzé az ok-okozati okokat a kapott bevételekkel (nehéz értékelni a kockázatokat és az indítókat). Ugyanakkor az együtthatók számításainak egyszerűsége lehetővé teszi az elemzés első szakaszában a nem jövedelmező projektek kiküszöbölését. Ez a befektetés hatékonyságának értékelésének módjainak leírása. Ismerje meg a befektetési elemzést, a következő cikkekben megmondom a projektek értékelésének összetettebb módszereit, köszönöm a figyelmét, Ivan Zhdanov voltál.