Előfordul, hogy még a tapasztalt könyvelők is azon gondolkodnak, hogyan számítsák ki az előleget. Van egy bizonyos eljárás, amely szerint a jövedelemadó előlegeit kiszámítják. A kincstárba történő befizetések kiszámításának és időzítésének eljárását az adótörvény tartalmazza: 286., 287. cikk.

Az adójogszabályok alapján az általános adórendszer szerint működő szervezetek egy naptári év eredményei alapján adót fizetnek.

A szervezeteknek egész éven keresztül előlegek formájában kell kifizetniük a megállapított összeget. Azokat a vállalatokat, amelyek jövedelme meghaladja a 15 millió rubelt, havonta kell fizetni.

A 15 millió rubel alatti jövedelemmel rendelkező vállalatok negyedévente adót fizetnek.

Negyedéves kifizetések:

Évente 4 negyedév van, amelyek során előleget kell fizetni. Először ki kell számítani az előleget.

A jövedelemadó előlegeinek kiszámításához a következő képletet használhatja:

NP = NB x C

Az I. negyedév eredményei szerint az OOO Vesna -ban a nyereség 10.000.000 rubelt tett ki. Az adó mértéke 20%, akkor az összeg:

10 000 000 * 20% = 2 000 000 rubel.

A költségvetésbe fizetendő kifizetési összeg a negyedév kifizetése (2.000.000) és a havi kifizetés közötti különbözetből áll. Például nem volt havi kifizetésünk, akkor kiszámítjuk:

2 000 000/3 = 666 667 rubel.

Ez az összeg a második negyedévben esedékes.

Hat hónapig a vállalkozás nyeresége elérte a 20 000 000 rubelt. A negyedév előlege a következő volt:

20 000 000 * 20% = 4 000 000 rubel.

A hat hónap múlva fizetendő összeg a következő lesz:

4 000 000 - 2 000 000 - 666 667 = 1 333 333 rubel.

A havi előleg a harmadik negyedévben a következő lesz:

4 000 000 - 2 000 000 = 2 000 000 rubel.

A kilenc havi nyereség 35 000 000 rubelt tett ki, ami azt jelenti, hogy a negyedév kifizetése:

35 000 000 * 20% = 7 000 000 rubel.

Ennek eredményeként alulfizetés lép fel:

7 000 000 - 4 000 000 -1 333 333 * 3 = 999 999 rubel

Ezt az utolsó negyedévben kell kifizetni a következő kifizetéssel együtt. Ha helyesen adja meg az összes adatot az 1C programban, akkor a jövedelemadó előlegeinek kiszámítása nem lesz nehéz. Az 1C helyes adatokat generál.

A vállalati könyvelőknek gyakran felmerül a kérdés, hogy ki fizeti az előleget negyedévente, és ki fizet havonta.

Annak a kérdésnek a megértéséhez, hogy ki fizeti havonta a jövedelemadó előlegeit, fontolja meg egy példát:

Az első negyedév eredményei szerint a "Vesna" LLC 12 000 000 rubel nyereséget kapott. A 286. cikk adózási kódexének 3. pontja alapján, ha a bevételi korlát alacsonyabb, mint a törvényben meghatározott (15.000.000), akkor a társaság negyedévente fizet.

Ez azt jelenti, hogy a Vesna LLC negyedévente előre fizeti az adót.

Ha a vállalat kifejezte óhaját, hogy havonta fizessen adót, akkor értesítenie kell az adóhatóságot, és a tényleges nyereségből kell kiszámítania a befizetést (az adótörvény 286. cikke 2. pontjának 7. bekezdése).

A dolgozó és nyereséget termelő vállalkozások kötelesek bizonyos összeget befizetni az állami költségvetésbe. Ezt az összeget a tényleges nyereség alapján számítják ki. Ezután a nyilatkozat kitöltése és benyújtása után kiszámítják a kifizetést, amelyet előlegek formájában teljesítenek. Ki fizet előleget a jövedelemadó után?

Minden adófizető előlegfizető, függetlenül attól, hogy negyedéves vagy havi. Az általános adózási rendszer szerint működő szervezetek, cégek vagy vállalatok. Az előlegek maguk a társaság nyereségétől függenek. A havi előlegeket a következők teszik ki:

A negyedéves kifizetéseket a következők fizetik:

A tevékenység típusától függetlenül minden üzleti résztvevő adót fizet. Csak az adórendszer más. Valaki előleget fizet a jövedelemadó után , és valaki negyedéves adót fizet egyetlen adó formájában.

A kifizetések számítási módszerei is eltérőek. A kifizetés a tényleges nyereség alapján alakulhat ki. Így számítják ki azok a vállalkozások, amelyek közös rendszeren működnek. Ebben az esetben a jövedelemadó havi előlegeinek kiszámítása a következő séma szerint történik:

Az év végén a vállalkozás 10.000.000 rubelt keresett.

10 000 000 *20% = 2 000 000

A nyereséget megszorozzák az adókulccsal (20%).

Ha a vállalatnál alacsonyabb a kamatláb, akkor a számítás más árfolyamon történik.

10 000 000 * 15,5% = 1 550 000

15,5% a szervezetek minimális adókulcsa.

20% a maximális adókulcs.

Az összeget 12 hónapra osztjuk.

2 000 000 /12 = 166 667 20%-os fizetés.

1 555 000 /12 = 129 583 kifizetés 15,5%-os ütemben.

A kifizetések helyes kiszámítása és időben történő kifizetése nem fog felesleges kérdéseket felvetni a DE -tól a cége felé.

Az Orosz Föderáció adótörvényei előírják a jövedelemadó előlegeinek elhatárolását és kifizetését. A kifizetéseket a statisztika szerint eredményszemlélet alapján számítják ki. 286. § -a, valamint a költségvetési kötelezettségek visszafizetésének eljárását és feltételeit a stat. 287 NK. Ez a cikk részletesen elmondja, hogyan kell helyesen kiszámítani a jövedelemadó előlegeit.

Az adózási időszak a nyereség meghatározásakor egy naptári év, a beszámolási időszak pedig negyed, fél év és 9 hónap. A folyó időszakra fizetendő pontos összeg kiszámításával a vállalat csökkentheti az adók összesített összegét az előző időszakok értékeivel. Az adófizetőknek emlékezniük kell arra, hogy az előlegek késedelmes átutalása az államhoz szankciók, hátralékok és szankciók beszedéséhez vezet.

A jövedelemadó havi előlege előnyös az adóterhek optimalizálása szempontjából azoknak a vállalatoknak, amelyek munkája instabilitás, szezonalitás és a kereskedelmi tevékenység megugrása miatt nevezetes.

Az első módszer szerinti számítás általában nem okoz nehézséget a könyvelők számára. A számítást eredményszemlélet alapján végezzük 1 negyedévre, fél évre, 9 hónapra, egy évre. Az adókat negyedévente fizetik, csökkentve a korábbi időszakokra felhalmozott összegekkel. Képlet az előleg megállapítására:

Előleg a jelenlegi időszakra = Adóalap -összeg x 20% - Előző összeg az előző időszakra

A második módszer magában foglalja az előlegek kifizetését a folyó negyedévben, az előző időszak adatai alapján. És itt a számítás során a könyvelőknek gyakran nehézségeik vannak - melyik negyedévet kell figyelembe venni, és mit kell tenni, ha a kapott érték negatív? A számítás során alkalmazni kell az Art. 286:

Fontos! Ha a számítás után "-" előjeles vagy nulla értéket kapunk, akkor nem kell adót fizetni (286. stat. 2. o.).

Tegyük fel, hogy az A vállalkozás havonta átutalja a nyereséget, és 2016-2017-ben a következő mutatókat kapta:

A 2017 -es nyereség -előlegek további számításai szerint a negyedéves fizetési mód bevételi határa 15 millió rubel. negyedévente, az általános eljárás szerint állítják elő. Vagyis 3 négyzetméterre, a 2 négyzetméterre vonatkozó összegek alapján, és 4 négyzetméterre, 3 négyzetméterre vonatkozó összegek alapján. Azoknak a vállalkozásoknak, amelyek fizetik a kereskedelmi díjakat, jogukban áll csökkenteni a nyereségből származó előlegelvonásokat a kereskedelmi díjakból a konszolidált regionális költségvetésbe ténylegesen átutalt összegekkel (286. sz. Állapot, 10. pont).

Ha hibát talál, válasszon ki egy szövegrészt, majd nyomja meg a gombot Ctrl + Enter.

Annak ellenére, hogy a jövedelemadó előlegeinek kiszámítására és kifizetésére vonatkozó eljárást az Orosz Föderáció adótörvénye írja le, a gyakorlatban azonban gyakran problémák merülnek fel az előlegek helyes kiszámításával és kifizetésével.

Különbséget kell tenni a jövedelemadó és a jövedelemadó előlegeinek fogalma között. Magát a jövedelemadót a naptári év végén számítják ki és fizetik, és év közben a szervezeteknek adóelőleget kell fizetniük.

A havi előleg viszont kétféle lehet. Ez a cikk a havi előleg pontos kiszámításának és kifizetésének eljárását tárgyalja.

Kezdetben meghatározzuk, hogy mely szervezetek kötelesek havi előlegeket kiszámítani és megfizetni a jövedelemadó tekintetében. A jövedelemadó havi előlegeit a következők fizetik:

Azok a szervezetek, amelyek önként átálltak az előlegfizetésre, a ténylegesen kapott nyereség alapján. A szervezetnek joga van áttérni a havi előlegfizetésre a tényleges nyereség alapján (az Orosz Föderáció adótörvénykönyvének 286. cikke). Ennek az átmenetnek nincsenek jövedelemkorlátozásai vagy egyéb kritériumai. Emlékeztetni kell arra, hogy havi "előlegre" csak új adóidőszakkal kezdve lehet váltani. Ehhez az adózónak december 31 -ig értesítenie kell az adóhatóságot az előlegek kiszámításának eljárásának változásáról.

Olyan szervezetek, amelyek bevétele meghaladta a megállapított korlátokat:

a) az újonnan létrehozott szervezetek esetében havi előlegfizetési kötelezettség keletkezik, ha a szervezet bevétele meghaladja az 5 millió rubelt. havonta vagy 15 millió rubel. negyedévre(Az Orosz Föderáció adótörvénykönyvének 287. cikkének 5. pontja). Ugyanakkor az első havi előleget csak a szervezet állami nyilvántartásba vételétől számított negyedév után kell megfizetnie (az Orosz Föderáció adótörvénykönyvének 286. cikkének 6. pontja);

b) olyan szervezetek, amelyek rendelkeznek az előző négy negyedévben az árbevétel minden negyedévben meghaladta a 15 millió rubelt, kötelesek átállni a havi előlegfizetésre (az Orosz Föderáció adótörvénykönyvének 286. cikkének 3. pontja).

Fontos! Ebből a célból csak az értékesítésből származó bevételt veszik figyelembe (az Orosz Föderáció adótörvénykönyvének 249. cikke), az áfa nélkül.

Meg kell jegyezni, hogy a szervezet felelős a helytelenül kiszámított, alulfizetett vagy ki nem fizetett jövedelemadó -előlegekért, nevezetesen:

Az előlegek kiszámításának módja attól függ, hogy milyen elven kell a szervezetnek havi előleget fizetnie.

E szervezetek beszámolási időszakai egy hónap, két hónap, három hónap, és így tovább a naptári év végéig (az Orosz Föderáció adótörvénykönyvének 285. cikkének 2. pontja). Ebben az esetben a beszámolási időszakra vonatkozó, a ténylegesen kapott nyereség alapján kifizetett előleg összegét a beszámolási időszak adóalapjaként kell kiszámítani, az év elejétől az évig tartó időbeli elhatárolás alapján számítva a beszámolási időszak végén, megszorozva az adókulccsal.

Az előleg összegét, amelyet a második, harmadik és az azt követő jelentési időszak eredményei alapján be kell fizetni a költségvetésbe, a jelentéstételi és az előző időszak előlegösszegeinek különbségeként kell kiszámítani (8. bekezdés, 2. pont) 286. cikk (5) bekezdés, az Orosz Föderáció Adótörvénykönyvének 287. cikke 1. pontja). A leírt módszerrel számított havi előlegeket legkésőbb az adó kiszámítását követő hónapot követő hónap 28. napján kell megfizetni (az orosz adótörvénykönyv 287. cikkének (4) bekezdése, 1. pontja) Szövetség).

Ugyanakkor az év elejétől időbeli elhatárolás alapján felhalmozott előleg összege és az előző beszámolási időszakra felhalmozott előleg közötti különbözet havonta átkerül a költségvetésbe. Ha a beszámolási időszak végén (egy hónap, két hónap stb.) Veszteség keletkezik, akkor a költségvetésbe fizetendő előleg összege nulla. A számított havi előlegeket tükrözni kell az adóbevallásban. A nyilatkozatot a megfelelő beszámolási (adó) időszak eredményei alapján kell kitölteni, ugyanúgy, mint a negyedéves előlegek kifizetésekor.

Az egyes beszámolási időszakok eredményeire alapuló nyilatkozatot legkésőbb az előlegszámítás eredményét követő hónapot követő hónap 28. napján kell benyújtani. Az adóidőszak eredményeire alapozott bevallást (naptári évre) a lejárt adóidőszakot követő év március 28 -ig kell benyújtani.

Ezzel a módszerrel a havi előlegeket az alábbi jellemzők figyelembevételével kell kiszámítani. A folyó adóidőszak első negyedévében kifizetett havi előlegek megegyeznek az előző adóidőszak negyedik negyedévében esedékes havi előlegfizetéssel (az Orosz Föderáció adótörvénykönyvének (3) bekezdése, 2. pontja, 286. cikke).

A folyó adóidőszak második negyedévében kifizetett havi előleg megegyezik a folyó adózási időszak első negyedévének eredményei alapján számított negyedéves előleg egyharmadával (3. bekezdés, 2. pont, 286. cikk). Az Orosz Föderáció adótörvénye).

A folyó adóidőszak harmadik negyedévében fizetendő havi előleget a következő képlet alapján kell meghatározni:

A3 = (AK2 - AK1) / 3,

ahol A3 a havi előleg a folyó adó időszak III. negyedévében;

AK2 - negyedéves előleg, amelyet az aktuális adóidőszak hat hónapjának eredményei alapján számítanak ki;

Az AK1 egy negyedéves előleg, amelyet a folyó adózási időszak első negyedévének eredményei alapján számítanak ki.

A folyó adóév IV. Negyedévében kifizetett havi előleget a következő képlet szerint kell kiszámítani (az Orosz Föderáció adótörvénykönyvének 286. cikke (5) bekezdésének 2. pontja):

A4 = (AK3 - AK2) / 3,

ahol A4 az aktuális adóidőszak IV. negyedévében esedékes havi előleg;

AK3 - negyedéves előleg, amelyet a jelenlegi adóidőszak kilenc hónapjának eredményei alapján számítanak ki;

Az AK2 negyedéves előleg, amelyet az aktuális adóidőszak hat hónapjának eredményei alapján számítanak ki.

Megjegyzendő, hogy a folyó adóidőszak minden negyedévében fizetendő havi előleget nem a ténylegesen befolyt összegből, hanem a becsült nyereségből határozzák meg, amelynek összegét az előző negyedév eredményei alapján határozzák meg. A folyó negyedév során azonban a szervezet kevesebb nyereséget kaphat, mint az előző negyedévben, vagy veszteséget kaphat. Ezek a körülmények azonban nem mentesítik a szervezetet a havi előlegfizetés alól a folyó negyedévben.

Ilyen helyzetekben a folyó negyedévben (vagy annak egy részében) kifizetett havi előlegek összegét jövedelemadó -túlfizetésként kell elszámolni. A túlfizetés viszont levonható a jövedelemadó vagy más adók közelgő befizetéseiből, a hátralékok visszafizetéséért és a büntetésekért, vagy vissza kell fizetni a szervezetnek a megállapított eljárásnak megfelelően (a 78. cikk 14. pontja) az Orosz Föderáció adótörvénykönyve).

Ha a havi előleg számított összege negatív vagy nulla, akkor a megfelelő negyedév havi előlege nem kerül kifizetésre. A havi előleget a vonatkozó költségvetésbe be kell fizetni legkésőbb az adott jelentési időszak minden hónapjának 28. napján. Ebben az esetben az adóbevallást legkésőbb az adott beszámolási időszak végétől számított 28 naptári napon belül kell benyújtani. A naptári évre vonatkozó nyilatkozatot a lejárt adóidőszakot követő év március 28 -ig kell benyújtani.

Így a törvény kétféle módon rendelkezik havi előleg fizetéséről a jövedelemadó tekintetében: önkéntes és kötelező... A jövedelemadó havi előlegeinek kiszámításának második lehetősége azonban nem megfelelő azoknak a szervezeteknek, amelyek nyeresége nem állandó, vagy akár veszteséggel is váltakozik, mivel ebben az esetben túlzott jövedelemadót fizethetnek, amelynek visszatérítése időbe telik . Célszerű, ha az ilyen szervezetek áttérnek a havi előlegfizetésre a ténylegesen kapott nyereség alapján.

Gépgyártó, 2012

Svetlana Markina (Mityukhina)

Az anyag használatakor a cikkre mutató linkre van szükség

Ha hibát észlel, jelöljön ki egy szövegrészt, és nyomja meg a Ctrl + Enter billentyűkombinációt

Annak érdekében, hogy ne lépjen be az adósok kategóriájába az ország adórendszerébe, be kell tartania az előírt szabályokat. Először is a vállalatnak el kell döntenie, hogy pontosan hogyan kívánja átutalni az adót. 2 szabályozott lehetőség van:

Az egyik és a másik módszer sem mond ellent a jogszabályoknak.

Például, ha bevétele kevesebb, mint 60 millió rubel. - csak negyedévente lehet előleget tenni (ahogy a törvény jelenleg mondja). Még az adóhivatalt sem kell tájékoztatni arról, hogy negyedévente fizet (ezeket a mai jogalkotó adta meg).

Ha egy vállalat több mint 60 milliót keres, az Orosz Föderáció adótörvényének normái szerint számítva, akkor más szabály érvényes. Ez így néz ki:

FONTOS: az Ön által választott fizetési módot az adózó számviteli politikájának kell rögzítenie, ellenkező esetben Ön a szokásos törvényi szabályok hatálya alá tartozik.

A jövedelemadóra vonatkozó jelenlegi szabályok szerint 2017 -ben lehetőség van a számítási és fizetési lehetőség előzetes megváltoztatására. A fizető cég ezt évente csak egyszer teheti meg, nevezetesen:

Kérjük, ügyeljen ezekre a korlátozásokra, ha a járulékfizetésre vonatkozó szabályok megváltoztatását tervezi a következő adózási időszak elejétől. A legfontosabb, hogy az előző év december 31. előtt teljesítsék a formaságokat.

A negyedévenkénti jövedelemadó-előleget azok az adózó társaságok fizetik, amelyek az adótörvény 286. cikkével összhangban nem szereztek 15 milliónál több bevételt (a 286. cikk 150-FZ. Cikkének (3) bekezdése).

Kiderül, ha a 2017 -et megelőző évben a vállalat adószámviteli adatai szerint a negyedéves bevétel legfeljebb 15 000 000 rubel. - Nyugodtan utasítsa el az adó átutalását havonta.

Ilyen jövedelem mellett 3 havi munkaidőben 1 alkalommal fizethet. Így a második és az azt követő jelentési időszakban csak 1 kifizetést kell fizetnie. De ne felejtse el időben értesíteni az adóhatóságokat.

Az előlegek kifizetésének általános szabálya: a bevételi bázist, amely lehetővé teszi annak megértését, hogy havonta vagy negyedévente kell -e fizetni, halmozott összegnek kell tekinteni, és az időszakokat egymás után kell figyelembe venni.

FIGYELEM: az a negyedév, amely alapján ezt a számítást elhatározták, nem vesz részt ugyanazon 15 millió számításában.

A normatív utasítás segít a helyes számítás elvégzésében. Ez szerepel a Pénzügyminisztérium 03-03-06 / 1/716 levelében (12.24.12-jóváhagyás dátuma). Használhatja a 09.21.12-én kelt levél (03-03-06 / 1/493 sz.) Szövegének tartalmát is. A legfontosabb dolog nem elfelejteni, hogy a következő vállalkozások adóztatása nem függ a bevétel összegétől:

FIGYELEM: a listából olyan szervezetek vonnak ki kizárást, mint például: múzeumok, koncertvállalatok, könyvtárak, ha költségvetési társaságok elismerik őket, 14.01.01 -től nem fizetnek előleget a nyereségből.

A tényleges nyereség az alapja a jövőbeni adóelőlegek összegének meghatározásához. A számításokhoz az adóhatóságok a következő képletet írják elő:

A fizetendő beszámolási időszakra = Adó összege - Előlegek összege

Egyszerű és nem okoz nehézséget a számviteli szolgálat munkájában.

Gyakorlati példa:

Az "Aquarelle" cég minden negyedévben előleget fizet a nyereségből. 1 beszámolási időszakot dolgoztak ki 100 ezer rubel bevétellel, a tárgyév első felében az adóköteles nyereség már 180 ezer rubel. Ez azt jelenti, hogy 20 ezer (100 * 20%) összegű jövedelemadó -előleget kell fizetni, fél éven belül pedig 16 ezer előleget (180 * 20% - 20).

A jogalkotó egyértelműen megmagyarázza, hogyan kell kezelni a jövedelemadó előlegeinek kifizetését, ha valójában a nyereség a vártnál kisebb. A törvény normái megállapítják, hogy nem kell előleget fizetni.

Az adó előzetes kiszámításának és átutalásának két jogi lehetősége van. Lényegük a következő:

FONTOS: az adózó társaság önállóan eldöntheti, hogy a két jogi lehetőség közül melyik felel meg a legjobban, a lényeg az, hogy kiegyensúlyozott választását a cég számviteli politikájával egységesítse.

A tranzakciók és a fizetési feltételek azonosak lesznek, de az összegeket az alábbiak szerint kell kiszámítani:

FIGYELEM: a negyedévek végén a társaságnak össze kell egyeztetnie a kapott nyereség tényét terhelő adót a már előre kifizetett összegekkel.

Ha az adó több, akkor további befizetést kell teljesítenie, ha az adó kisebb, a túlfizetést a KBK nyereségadóba történő jövőbeni kifizetésekkel ellentételezik. Az adóhivatal nem téríti vissza a túlfizetést.

Nézzük az alábbi példát:

A Snegovik társaság az adózással kapcsolatos számviteli politikája szerint 2017 -ben havi jövedelemadó -fizetést teljesített az előző negyedév nyeresége alapján.

Féléves nyereség 800 ezer.

incl. 1. negyedév - 200 ezer

2. negyedév. - 600 ezer.

Adók: 120 ezer (600 * 20%)

Megkapjuk a harmadik negyedév számítását:

40 ezer = 120 ezer / 3 hónap

A cégnek csak meg kell fizetnie az összeget a kereskedelmi tevékenység tényének kiszámítása alapján. Ha ez sikeres, az adó magasabb lesz, de ha az eladások "álltak", akkor nem kell túlfizetnie. A fő szabály: fizessen adót az előző időszakot követő hónap 28 -ig.

A jövedelemadó előlegeinek kiszámítását a "MARS" társaságban havonta végezzük, a számítások alapja a tényleges nyereség. 6 hónapig. 2017 adóköteles nyeresége 800 ezer, és ez az összeg az év elejétől május utolsó napjáig tartó időszakban 600 ezer volt.

Kiderül, hogy júniusban a vállalat 200 ezret keresett, ezért 40 ezer összeget kell előre kifizetni (200 * 20%). A társaság ezt a díjat a költségvetési besorolás szerint fizeti meg 07.07.17 -ig.

Az újonnan létrehozott cégek adóztatása a következő szabályokat tartalmazza:

Az adófelügyelőséggel való elszámolás ezen lehetőségével nem kell értesítést küldeni az ellenőrző intézménynek. Ha a céget az év utolsó hónapjában alapították, akkor az első előleget a decembertől márciusig tartó időszakra számítják ki, azaz a működés első hónapja (december) csatlakozik az első teljes beszámolási negyedévhez. Az előlegfizetés határideje 2018. április 28. (lásd az Adótörvénykönyv 285. cikkének 1.2. Pontjában foglalt rendelkezéseket; 55. cikk, 2. pont).

FONTOS: amint a cég bejegyzésre kerül, azonnal a munka első hónapjában, küldjön értesítést az adóellenőrnek, hogy a tényleges összegből számította ki a jövedelemadó előlegeit.

Az újonnan szervezett vállalkozásoknak számos funkciója van. Például a társaságot 2016 decemberében hozták létre, de adót kell fizetni a nyereség beérkezésekor 2017. január végéig, azaz legkésőbb a dátum: 17.02.28

Így kell értelmezni az adótörvénykönyv 285. cikkének (1) és (2) bekezdésében előírt adózási szabályokat, valamint a (2) bekezdés 55. cikkének rendelkezéseit. Meg kell érteni, hogy a havi fizetés a tény alapján a nyereség a bejelentések havi benyújtását jelenti.

Amint látja, a havi előlegek kiszámítása további papírok kitöltési kötelezettségét eredményezi. De így a társaság biztosítja magát a költségvetés nemkívánatos túlfizetései ellen.

Világos, hogyan kell kiszámítani az átutalás miatt járó összeget, és ki fizet az ország költségvetésébe, akkor fizetési megbízást készítünk, a BCC -kódok táblázata segít abban, hogy ne tévedjen a részletek kitöltésével. De mi van, ha előleget fizetett, és túlfizetés történt? Ki és hogyan adja vissza, vagy az adóhatóság soha nem ad vissza ilyen összegeket?

Ha többlet keletkezik, két lehetőség lehetséges:

Természetesen visszatérítheti a pénzt a kifizető cég számlájára, de abban az esetben, ha:

Ha a túlfizetés ideiglenes, akkor érdemes a jövőre hagyni. Ha tartozást kell fizetni, az adóhivatal a havi előlegek meghatározott BCC -jére vonatkozó összegeket egyenlíti ki. Például egy cég 1,5 millió rubelt fizetett előre, az időszak tényleges adója 0,9 millió volt, a következő negyedévben pedig az előleg havi 300 ezer volt. Következésképpen a társaság az első 2 hónapban nem járul hozzá semmit, és a túlfizetését kiegyenlítik (1,5 - 0,9). Nem kell levelet írnia az adóhatósághoz. Minden automatikus üzemmódban történik, ha a fizetési megbízásban és a nyilatkozatban ugyanaz a BCC.

Ha nem tudja, mi a költségvetési egyenlege, rendelje meg a számítások egyeztető nyilatkozatát. Most ezt megteheti az interneten keresztül speciális szolgáltatásokon keresztül, vagy személyesen felkeresheti annak a területnek az IFTS -ét, ahol jogi személye be van jegyezve az adóhatóságnál.

Ha hibát talál, válasszon ki egy szövegrészt, majd nyomja meg a gombot Ctrl + Enter.

Ez a cikk hasznos lesz azoknak az adózóknak, akik a negyedév végén negyedéves kifizetéseket és havi előlegeket fizetnek.

A cikk segít:

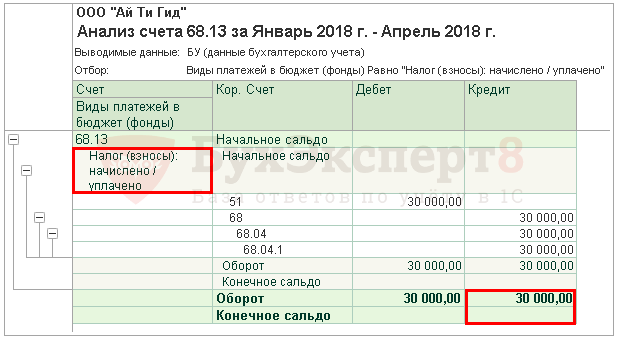

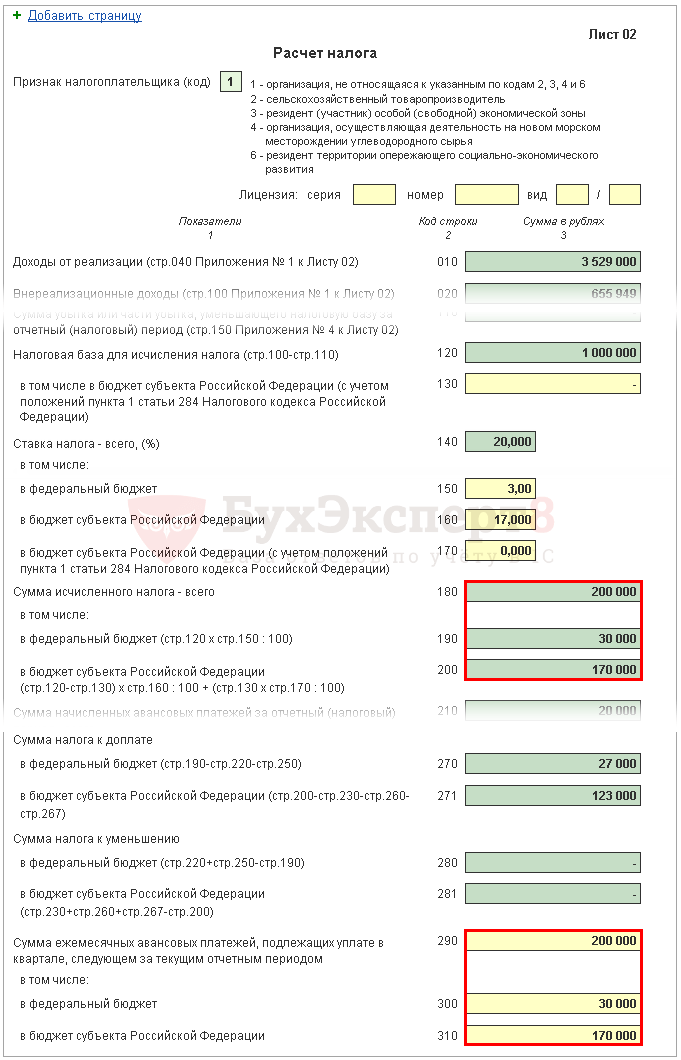

Fontolja meg a 02.

Az 1C szerinti jövedelemadó összegét a 120. oldalon meghatározott adóalap és a 140. oldalon (150-170) szereplő kulcs alapján automatikusan kiszámítják.

Ellenőrizze az I. negyedév számítását a következő képlet szerint:

Példánkban a teljes jövedelemadó összege (180. sor) 1.000.000 x 20% = 200.000 rubel, beleértve:

Az előlegeket, amelyeket a szervezetnek az első negyedévben havonta be kell fizetnie, az utolsó év 9 hónapjára vonatkozó nyilatkozatban kell kiszámítani. Ezért a 220., 230. sorban kézzel írja be az előlegeket a bevallás 330., 340. sorából 9 hónapra.

A következő egyenlőségnek kell érvényesülnie:

Példánkban a tavalyi 9 hónapra vonatkozó nyilatkozatban a felhalmozott előlegek teljes összege (320. sor) 20.000 rubel, beleértve:

A nyilatkozat 02. lapjának 265., 266., 267. sorai automatikusan kitöltésre kerülnek 1C -ben, ha a szervezet regisztrált egy értékesítési pontot a programban, és automatikusan kiszámítja a kereskedelmi díjat.

Az első negyedéves nyilatkozatban ezeket a sorokat a következőképpen kell kitölteni:

Az 1C -ben a 267 -es sorban az iparűzési adó első negyedéves jövedelemadó -csökkentésének összegét automatikusan kitöltik, vagyis ez a forgalom:

Példánkban a 267. oldal 30.000 rubel.

Most meg kell határozni, hogy melyikből derült ki többet: az első negyedév eredményei alapján számított adó összegéből (190., 200. oldal), vagy az elhatárolt előlegek összegéből, amelyet az adózónak az első negyedévben meg kellett fizetnie ( 220., 230. oldal), figyelembe véve az iparűzési adót (267. oldal).

Ha a 190. oldal nagyobb, mint a 220, akkor az adót a szövetségi költségvetésbe az első negyedév végén be kell fizetni, azaz a 270. sor automatikusan kitöltésre kerül 1C -ben a következő képlet szerint:

Ha a 190. oldal kevesebb, mint a 220. oldal, akkor az első negyedév végén a szövetségi költségvetés adója csökken, azaz a 280. sor automatikusan kitöltésre kerül 1C -ben a következő képlet szerint:

Példánkban a 190. oldal (30.000 rubel) több, mint a 220. oldal (3.000 rubel), ezért az első negyedév végéig a szövetségi költségvetésbe kivetett adó extra lesz:

Ha a 200. oldal több, mint az összeg (230. oldal + 267. o.), akkor az adót az Orosz Föderáció alkotó szervezetének költségvetésébe az első negyedév végén be kell fizetni, azaz a 271. sor automatikusan kitöltésre kerül 1C -ben a következő képlet szerint:

Ha a 200. oldal kevesebb, mint az összeg (230. oldal + 267. o.), akkor az Orosz Föderáció alkotó egységének költségvetésébe az első negyedév végén levont adót csökkentik, azaz a 281. sort automatikusan kitöltik 1C -ben a következő képlet szerint:

Példánkban a 200. oldal (170 000 rubel összege) nagyobb, mint a 230. és a 267. sor összege (47 000 = 17 000 + 30 000), ezért az adó összege az Orosz Föderáció alkotó szervezetének költségvetésében az első negyedév vége extra lesz:

Azoknak a szervezeteknek, amelyek havi előleget fizetnek, az első negyedév eredményei alapján ki kell számítaniuk a második negyedévben fizetendő előlegeket. Az ilyen kifizetések a 290. oldalon találhatók (300, 310).

Az 1C -ben ezeket a sorokat manuálisan kell kitölteni. A fizetendő előlegek kiszámítását a következő képlet szerint kell elvégezni:

Példánkban a II. Negyedévben esedékes havi előlegek összegét (290. oldal) a 180. oldalról vesszük (200 000 rubel), beleértve:

Az első negyedévben a kiegészítő befizetésre vagy a jövedelemadó -csökkentésre vonatkozó végső adatok kitöltése automatikusan történik 1C -ban a következő algoritmus szerint.

Ha az adó összege többletfizetésnek bizonyult, azaz a 02. lapon a 270. sort vagy a 271. sort kell kitölteni, akkor az azokban feltüntetett összeg átkerül az 1. szakasz 1.1. Alszakaszába: PDF

Ha kiderült, hogy az adó összegét csökkentették, azaz a 02. lapon a 280. sort vagy a 281. sort kell kitölteni, akkor az azokban feltüntetett összeg átkerül az 1. szakasz 1.1. Alszakaszába: PDF

Példánkban a szövetségi költségvetés és az Orosz Föderáció alkotó szervezetének költségvetése első negyedévi jövedelemadójának összege kiegészítő kifizetésnek bizonyult.

E rendelkezés alapján fizesse meg az 1.1. Alszakasz 1. szakaszában meghatározott I. negyedévi adót. szükséges április 28 -ig.

Ha az adófizetési határidő hétvégére vagy ünnepnapra esik, akkor a határidőt az azt követő első munkanapra halasztják (az Orosz Föderáció adótörvénykönyvének 6.1. Cikkének 7. pontja).

A jövedelemadó fizetési eljárásának megismerése:

Példánkban a jövedelemadó -pótlékot 2018. április 30 -ig kell megfizetni. (Április 28. - szabadnap):

Az 1.2. Alszakasz 1. szakasza. a nyilatkozat havi előlegeket tükröz, amelyeket a második negyedévben kell kifizetni.

A II. Negyedévre vonatkozó előlegek összegét a 02. lap 300., 310. oldala szerint számították ki. Automatikusan szétosztásra kerül az 1.2. Alszakaszhoz a negyedéves összeg 1/3 -a összegében:

E rendelkezés alapján a II. Negyedévben az 1.2. Alszakasz 1. szakaszában meghatározott előlegek kifizetéséhez szükséges:

Ha az előlegfizetés határideje hétvégére vagy ünnepnapra esik, akkor a határidőt az azt követő első munkanapra halasztják (az Orosz Föderáció adótörvénykönyvének 6.1. Cikkének 7. pontja).

Példánkban az előlegeket a második negyedévben kell kifizetni: