الصيغة (9.1) هي نموذج عام لتقييم الأسهم، بمعنى أن التقلبات في Dt مع مرور الوقت يمكن أن تكون موجودة. من الناحية العملية، فإن الجزء الأكثر صعوبة في وظيفة المحلل هو التنبؤ بالقيمة المستقبلية لأرباح الأسهم، وبالتالي، في كثير من الحالات، لتبسيط هذا الإجراء، يفترض أن تدفق الأرباح ينمو بمعدل ثابت g.

بالنسبة للأسهم ذات معدل نمو أرباح ثابت، يجب استيفاء الشروط التالية.

1. الأرباح المتوقعة تنمو باستمرار بمعدل ثابت ز.

2. من المتوقع أن يرتفع سعر السهم بنفس المعدل.

3. عائد الأرباح المتوقع ثابت.

4. الربح الرأسمالي المتوقع ثابت أيضًا ويساوي g.

5. إجمالي عائد السهم يساوي مجموع عائد الأرباح المتوقع ومعدل النمو:

ولا بد من توضيح مصطلح المتوقع في هذا السياق: فهو يعني المتوقع بالمعنى الاحتمالي، وهو نتيجة متوسطة إحصائيا. لذا، إذا قلنا إن معدل النمو من المتوقع أن يظل ثابتاً عند 8%، فإننا نعني بهذا أن أفضل توقع لمعدل النمو هو 8%، وليس أننا نعتقد حرفياً أن معدل النمو سيكون 8% بالضبط. السنوات المقبلة. وبهذا المعنى، فإن افتراض معدل نمو ثابت أمر منطقي في المقام الأول بالنسبة للشركات الكبيرة الراسخة.

وفي هذه الحالة يمكن إعادة كتابة النموذج (9.1) على النحو التالي:

يسمى الحد الأخير من سلسلة المساواة (9.2) بنموذج النمو المستمر، أو نموذج جوردون، الذي سمي على اسم مايرون جيه. جوردون، الذي بذل الكثير لتطوير هذه الصيغة ونشرها.

لاحظ أن الشرط الضروري لاشتقاق الصيغة (9.2) هو أن k s >g. إذا لم يكن الأمر كذلك، فإن (1+q)/(1+k^ لا يمكن أن يكون أقل من الوحدة، وفي هذه الحالة الجزء الأول من المعادلة (9.2) هو مجموع عدد لا نهائي من الحدود، كل واحد منها هي مرتبة من حيث الحجم أكبر من الوحدة. وبالتالي، إذا كان الثابت g أكبر من ks، فإن سعر السهم يجب أن يكون لا نهائيًا! في الواقع، ولحسن الحظ، لا يمكن لأي سهم أن يدفع أرباحًا تنمو باستمرار بمعدل g يتجاوز العائد ks المطلوبة من قبل المستثمرين - فهي ببساطة تزيد من متطلبات الربحية الخاصة بك.

لاحظ أيضًا أن الصيغة (9.2) تنطبق أيضًا على الأسهم ذات النمو الصفري. إذا كانت g = 0، فسيتم تقليل (9.2) إلى الصيغة البسيطة (9.3):

هذه هي في الأساس نفس المعادلة المستخدمة لتقييم القسط السنوي الدائم.

من السهل التعبير من الصيغة (9.2) عن قيمة العائد، مرة أخرى باستخدام علامة الحد الأقصى للإشارة إلى أننا نتعامل مع القيمة المتوقعة (والمطلوبة) من قبل المستثمرين (الصيغة 9.4):

وبالتالي، إذا قمت بشراء أسهم بسعر P0 = 23 وحدة نقدية. ومن المفترض أنه في السنة سيتم دفع توزيعات أرباح D1=1242 وحدة نقدية على الأسهم، وفي المستقبل سوف تنمو بمعدل ثابت g=8%، فيكون معدل الربح المتوقع ![]() 13,4%:

13,4%:

يُستخدم نموذج النمو المستمر في المقام الأول للشركات الناضجة ذات تاريخ النمو المستقر. تختلف معدلات النمو المقدرة من شركة إلى أخرى، ولكن بالنسبة لمعظم الشركات الناضجة، يمكن الافتراض عمومًا أن نمو الأرباح المستقبلية سيستمر بنفس معدل نمو الناتج المحلي الإجمالي الاسمي (الناتج المحلي الإجمالي الحقيقي بالإضافة إلى التضخم).

نمو الأرباح والأرباح

يحدث نمو الأرباح في المقام الأول نتيجة لنمو ربحية السهم (EPS). نمو الأرباح، بدوره، هو نتيجة لعدد من العوامل، بما في ذلك: 1) التضخم، 2) مبلغ النقد الذي تحتفظ به الشركة وتعيد استثماره، و 3) العائد على حقوق الملكية (ROE). أما بالنسبة للتضخم، إذا كان إنتاج الإنتاج (بالوحدات) مستقرا، وكانت أسعار البيع و

وتزداد تكلفة المواد الخام والتكاليف الأخرى مع معدل التضخم، كما ستزداد ربحية السهم بنفس المعدل. وحتى في حالة عدم وجود التضخم، فإن ربحية السهم سترتفع أيضًا نتيجة لإعادة استثمار الأرباح المكتسبة في الفترات الماضية. إذا لم يتم دفع جميع أرباح الشركة كأرباح (أي، تظل بعض الأرباح غير موزعة)، فإن مبلغ رأس المال المستثمر للسهم الواحد سيزيد مع مرور الوقت، الأمر الذي ينبغي أن يؤدي إلى ارتفاع ربحية السهم وأرباح الأسهم.

على الرغم من أن أسعار الأسهم هي دالة على الأرباح المتوقعة، فإن هذا لا يعني بالضرورة أن الشركات يمكنها زيادة أسعار أسهمها ببساطة عن طريق زيادة الأرباح. يهتم المساهمون بجميع توزيعات الأرباح، سواء الحالية أو المتوقعة في المستقبل. علاوة على ذلك، لديهم الخيار بين الحصول على الأرباح الحالية والمستقبلية. الشركات التي تدفع أرباحًا حالية عالية تترك بالضرورة غير موزعة ثم تعيد استثمار جزء أصغر من أرباحها في الأعمال، مما يقلل من الأرباح المستقبلية. لذا يصبح السؤال: هل يفضل المساهمون توزيعات أرباح حالية أعلى على حساب توزيعات أرباح أقل في المستقبل، أم العكس؟ لا توجد إجابة بسيطة على هذا السؤال. سيفضل المساهمون أن تترك الشركة الأرباح المحتجزة إذا كان لديها مشاريع استثمارية مربحة للغاية، لكنهم يريدون أن تدفع الشركة أرباحًا على الفور إذا كانت فرص الاستثمار صغيرة. تلعب الضرائب أيضًا دورًا - نظرًا لأن أرباح الأسهم وأرباح رأس المال تخضع للضريبة بشكل مختلف، فإن سياسة توزيع الأرباح تؤثر على المعاملة الضريبية الشاملة لدخل المستثمرين.

هناك عدة طرق لتقييم الأصول، إحداها هي طريقة التدفق النقدي المخصوم (DCF)، والتي يفضلها العديد من الخبراء في روسيا. عند تقييم أحد الأصول، تحتاج إلى حل مشكلتين صعبتين: تشكيل توقعات التدفق النقدي وتقدير قيمة الشركة خارج نطاق التنبؤ. حل المشكلة الأولى، بناءً على خططنا والتقييمات البيئية الدقيقة نسبيًا، نقوم بتخطيط التدفقات النقدية ثم خصمها: التدفقات الداخلة - الإيرادات، والتدفقات الخارجة - النفقات الجارية والاستثمارات ومدفوعات الفائدة؛ - وهذا موضوع منفصل. مقالتنا مخصصة لمسألة كيفية تقدير قيمة الأصل في فترة ما بعد التنبؤ باستخدام نموذج جوردون.

عن ماذا تتحدث هذه المقالة؟:

إن فترة ما بعد التنبؤ هي رياضيا شعاع لا نهاية له موجه نحو مستقبل غير مؤكد، في حين أن فترة التنبؤ هي جزء محدود من المستقبل القريب.

لتقييم الأصل في فترة ما بعد التنبؤ، من المبرر استخدام مصطلح القيمة النهائية، حيث أنه من المفترض أن المشروع قد وصل إلى مستوى من النمو المستدام المستمر (قد يكون النمو صفر)، وإلا فإنه من الضروري بناء فترة التنبؤ حتى يتم الوصول إلى مؤشرات مستدامة.

عندما نقوم بتقدير قيمة الأصل خارج فترة التنبؤ، لدينا عدد من القيود والمشاكل:

الجوهر هو نفسه - نحن لا نعرف شيئًا عن "شعاع الزمن" هذا ولا يمكننا التنبؤ بأي شيء بدرجة من الدقة تُرضينا. يواجه المحللون الماليون حسابات حيث يتكون سعر الأصل من 50-60% من التقييم اللاحق للتوقعات، وكان ذلك بسبب فترة توقعات قصيرة أو معدلات نمو عالية طويلة الأجل خلال هذه الفترة. بالنسبة لفترة ما بعد التنبؤ، صحيح أنه مع الأخذ في الاعتبار الخصم، فإن وزن تقييم التدفق النقدي لكل فترة لاحقة يميل إلى الصفر بمرور الوقت، وكلما طالت الفترة الزمنية التي توقعناها وقدرناها، قلت المساهمة إلى القيمة الإجمالية للأصل سيتم من خلال القيمة النهائية. ومن الضروري الحفاظ على التوازن بين مستوى اليقين ووزن التقييم اللاحق للتنبؤ.

يمكن تقدير قيمة الأصل الذي ينمو تدفقه النقدي بمعدل ثابت باستخدام الصيغة التالية:

أين قوات التحالف- التدفق النقدي للعام الماضي قبل استقرار معدل النمو؛

ز – معدل النمو طويل الأجل أو الدائم للتدفقات النقدية.

بعد تطبيق عدد من التحويلات الحسابية البسيطة، باستخدام نظرية النهايات وصيغة مجموع حدود المتتابعة الهندسية، نحول الصيغة إلى الصورة:

تسمى هذه الصيغة نموذج جوردون. تم تسميتها على اسم مايرون جيه جوردون، الذي اقترحها لأول مرة في ورقة بحثية مشتركة مع إيلي شابيرو نُشرت في عام 1956 (تحليل معدات رأس المال: المعدل المطلوب للربح، مايرون جيه جوردون، إيلي شابيرو علوم الإدارة. 1956. المجلد 3). رقم 1. ص 102-110.). الاسم التاريخي لنموذج جوردون هو نموذج أرباح النمو المستمر.

في البداية، تم تطبيق الصيغة على تقييم الأدوات المالية والأسهم، ولكن عند النظر في مشروع استثماري كأصل، يمكن أيضًا استخدام هذه الصيغة (انظر أيضًا حول تحليل وتقييم المشاريع الاستثمارية ). من المهم تطبيق نموذج جوردون عند حساب قيمة العمل أو المشروع الذي يتم استيفاء القيود التالية:

إذا استبدلنا CF t +1 = CF*(1+g) في الصيغة، فسنحصل على تعبير شائع آخر لصيغة نموذج جوردون:

بالنسبة للحالة القصوى حيث يكون معدل النمو صفرًا (g=0)، سيبدو نموذج جوردون كما يلي:

يمكن استخدام نموذج جوردون بطرق مختلفة.

من المثير للجدل للغاية استخدام صيغة جوردون باعتبارها طريقة التقييم الوحيدة؛ فمن الصعب تحقيق مثل هذه المعايير التي تجعل المشروع، منذ بداية التنفيذ، سيولد تدفقات نقدية بنفس معدل النمو. لذلك، تبدو عملية تقييم المشروع عادة كما يلي:

لنفكر في مشروع لشراء خط إنتاج جديد: تكلفة الخط 2 مليون روبل، وتكلفة التشغيل 0.5 مليون روبل، والتدفق النقدي في السنة الأولى من تشغيل الخط 0.3 مليون، في والثاني - 0.4 مليون، والثالث - 0.6 مليون، والرابع - 0.7 مليون، والخامس - 0.9 مليون، ثم يستقر التدفق النقدي وينمو بمعدل 3٪. معدل الخصم يساوي تكلفة جمع الأموال للمشروع – 15%.

الجدول 1. تقدير قيمة التدفقات النقدية خلال فترة التنبؤ

|

مرحلة الاستثمار |

تكلفة المشروع خلال فترة التنبؤ |

||||||

|

تدفق مالي |

|||||||

|

معامل الخصم |

|||||||

|

التدفقات النقدية المخصومة |

كما نرى فإن المشروع لا يسدد تكاليفه خلال 5 سنوات من الفترة المتوقعة.

الآن نقوم بتقييم المشروع في فترة ما بعد التنبؤ.

باستخدام صيغة جوردون، نقوم بحساب التكلفة للسنة الأخيرة من فترة التنبؤ.

التكلفة الإجمالية للمشروع تساوي مجموع تكلفة فترة التنبؤ وما بعد التنبؤ:

تنطبق معادلة النمو الصفري كوسيلة لتقييم العقارات، على سبيل المثال، نعرف دخل الإيجار، والذي على الأرجح لن يتغير، ونعرف مقدار التكاليف الحالية، والتي هي أيضًا غير مرنة مع مرور الوقت، وتلك التي تكون يتم تعويض المرونة (تكاليف المرافق) من قبل المستأجرين بشكل منفصل، ثم سيتم حساب قيمة العقار باستخدام الصيغة:

حيث k هو معدل الرسملة.

لنفترض أن هناك 1000 متر مربع. م من المساحة المستأجرة بمعدل 200 روبل في السنة، استهلاك محدد لكل 1 متر مربع. م المساحة – 100 فرك. سنويا، معدل الرسملة 12٪ سنويا.

تدفق الإيجار: 1000 * 200 = 200 ألف روبل.

التدفق لخدمة المنشأة هو 1000 * 100 = 100 ألف روبل.

وعليه فإن تكلفة الكائن بمعدل رسملة 12% = (200 - 100) / 12% = 833.4 ألف روبل.

في كثير من الأحيان في تخطيط الأعمال، عند تشكيل سيناريو متشائم إلى حد ما (وفقًا لمنهجية البنك الدولي)، يُفترض أيضًا النمو الصفري في فترة ما بعد التنبؤ ويتم تقدير القيمة النهائية باستخدام صيغة جوردون للنمو الصفري.

يجب أن نتذكر أن صيغة جوردون هي نوع خاص من نموذج التدفق النقدي المخصوم (DCF) للنمو المستمر، وليست نموذجًا مستقلاً. قم بتطبيق نفس افتراضات النموذج المستخدمة في حسابات التدفقات النقدية المخصومة.

ما يتم التغاضي عنه غالبًا عند تقييم المشاريع هو أنه من أجل الحفاظ على أي مستوى من نمو التدفق النقدي، يجب إعادة استثمار مستوى كافٍ من الأموال في التنمية. يتم حساب معدل إعادة الاستثمار على أساس العائد على رأس المال المشترك في الحساب، على سبيل المثال، إذا كان العائد على رأس المال 5%، فإن معدل إعادة التمويل لمثالنا سيكون مساوياً لـ: 3% / 5% = 60%.

المنطق الاقتصادي – من أجل ضمان مستوى نمو المشروع في فترة ما بعد التوقعات مع الحفاظ على معدل العائد على رأس المال عند 5%، يجب علينا إعادة استثمار 60% من التدفق النقدي.

في هذه الحالة، يتم استكمال صيغة جوردون على النحو التالي:

حيث r هو معدل إعادة الاستثمار.

بعد ذلك، مع الأخذ في الاعتبار إعادة الاستثمار، سيتم حساب تكلفة ما بعد التنبؤ لدينا على النحو التالي: 0.927 * (1-60%) / (10%-3%) = 3.09 مليون روبل. مع الأخذ في الاعتبار التخفيض للعام الحالي - 1.54 مليون روبل. والتكلفة الإجمالية للمشروع: P = -0.69 + 1.54 = 0.84 مليون روبل.

إذا كنا نقوم بتقييم الشركات الناشئة أو الشركات الفريدة التي يمكنها توليد تدفقات نقدية بمعدل نمو أسرع، فإن نموذج جوردون لا ينطبق.

وبافتراض النمو المستقر للتدفقات النقدية، فإننا نفترض أو نفترض أن الشركة أو المشروع لا يقتصر على السوق والقدرة الإنتاجية، أو الوصول إلى رأس المال. وبالإضافة إلى ذلك، فإننا نعمل في وضع اقتصادي مستقر.

وبالتوازي مع بحثي حول اختيار الشركات، قررت أن أنظر إلى "نموذج جوردون"، وبشكل عام، النهج الذي تتعامل معه الأسهم باعتبارها "سندًا بقسيمة متزايدة باستمرار". موضوع مثير للاهتمام.

لماذا أصبح هذا النهج مثيرا للاهتمام؟

والسبب هو أنه عند إجراء بحث باستخدام منهجيتي الخاصة، والتي تحتوي أساسًا على تحيز "جراهام"، فإنني دائمًا تقريبًا أستبعد من القائمة المختصرة الشركات التي تتوافق مع معايير بافيت (بافيت يشتري أو يحتفظ حتى مع الأخذ في الاعتبار أسعارها الباهظة الثمن) - كوكا- كولا، جيليت، أمريكان إكسبريس، ماكدونالدز، والت ديزني وما إلى ذلك، ولكن لا تتجاوز مرشحات جراهام على الإطلاق. على الرغم من أنهم يتمتعون بدخل ثابت وليس هناك شك في مستقبلهم، إلا أنهم بالنسبة لي "باهظون" للغاية، والأهم من ذلك أنهم يستمرون في الارتفاع !!! مفارقة أم عادية؟؟؟

قررت أن ألقي نظرة فاحصة على تقييم السهم من الخارج مدفوعات الأرباحوليس فقط نمو رأس المال ونمو صافي الربح (كما ناقشنا الموضوع في الموضوع السابق - الرابط أعلاه). إنها "أرباح الأسهم" التي يمكن اعتبارها "قسيمة" للسهم، وفي روسيا، بالمناسبة، يولي المتشككون في التحليل الأساسي اهتمامًا أكبر لتوزيعات الأرباح في الحسابات مقارنة برأس المال السهمي وصافي الربح الذي يبقى في الشركة. توزيعات الأرباح هي تدفق نقدي حقيقي للمساهم، وإذا كنت ستحتفظ بالسهم إلى الأبد (مثل بافيت)، فسيكون ذلك بمثابة استثمار "كما لو كان في السندات" وليس في الأسهم، ولكن مجرد أمر من حيث الحجم أكثر إثارة للاهتمام ...

في المقرر الكلاسيكي للتحليل الأساسي (الذي يتم تدريسه في جميع الجامعات حول العالم) هناك طريقة لتقييم الأسهم ذات الأرباح المتزايدة بشكل موحد، والتي تسمى نموذج جوردون.

نموذج جوردون.

إذا كانت قيمة الأرباح الأولية هي د، في حين تتزايد سنويا مع معدل النمو ز،ثم يتم تقليل صيغة القيمة الحالية إلى مجموع شروط التقدم الهندسي المتناقص بشكل لا نهائي:

الكهروضوئية= D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2 … = د*(1+ز)/(ص-ز)

أين الكهروضوئية- القيمة الحالية

ص- معدل العائد المستخدم لخصم الأرباح المستقبلية

أنا لا أفضّل حقًا تقييم الشركات بناءً على أساليب التدفقات النقدية المخصومة، نظرًا للتعقيد الهائل لتقدير الأرباح المستقبلية (يمكن أن يؤدي التغيير في معلمة واحدة إلى تغييرات هائلة في التقييم)، ولكن في هذه الحالة كنت مهتمًا بما يمكن الحصول عليه من هذه الصيغة (جوردون) - معرفة سعر السهم الحالي، وآخر توزيع أرباح لمدة 12 شهرًا ومعدل زيادة الأرباح (تقريبًا على الأقل) - يمكنك العثور على المعدل ص.

ص = (د*(1+ز)/بف + ز)*100

وهذا يعني العثور على نفس معدل العائد المستخدم لخصم الدخل المستقبلي. وبالتالي، فإننا نقلل إلى الحد الأقصى نقطة الضعف في أي تحليل - التنبؤ بالمستقبل. نبدأ من السعر المدرج بالفعل في السعر ونحلل مدى احتمالية استمرار الوضع الحالي لفترة طويلة.

بالمناسبة، لقد قمت بدراسة إحدى الدراسات قبل بضع سنوات حول الاستثمار في الشركات التي تدفع أرباحًا وتلك التي لا تدفعها. ما هي المجموعة التي تعتقد أنها كانت الأفضل من حيث الربحية؟ وبطبيعة الحال، الشركات التي دفعت أرباحا! ومن الممكن أن تكون هناك شركات لم تقم بتوزيع أرباح الأسهم في تلك الدراسة ولم تتمكن من دفعها من حيث المبدأ بسبب ضعف وضعها المالي.

بالطبع الأرباح هي مشتقة من صافي الربح، لكن على أية حال فإن الأرباح المدفوعة والمتنامية عاماً بعد عام جيدة جداً!!!

لكن هناك رأي آخر حول دفع أرباح الأسهم من نفس بافيت، فشركته بيركشاير هاثاواي لا تدفع أرباحًا، وهذا هو السبب - وهذا موصوف جيدًا في الرسالة الموجهة إلى المساهمين هذا العام -. من المثير للاهتمام كيف يتعايش نهجان في شخص واحد - فهو لا يدفع أرباحًا لشركته، ولكنه يحب الحصول على أرباح مقابل الاستثمارات...)

دعونا نعود إلى صيغة جوردون، وإلى مسألة كيف يمكنك شراء حتى الشركات "الباهظة الثمن". السؤال هو جودة العمل، والعلامة التجارية، و"خندق الأمان" - يمكنك أن تقرأ الكثير عن هذا من بافيت، ولكن كيف يمكن ترجمة كل هذا إلى قيم عددية موضوعية؟؟؟

سأحاول تحليل تطبيق صيغة جوردون (وهي تنطبق بشكل جيد للغاية على استثمارات بافيت - فهو يمتلك الأسهم إلى الأبد).

أولا، إلى الشركة على الاطلاقيمكن حسابها باستخدام هذه الصيغة - يجب أن تكون مستقرة دفع أرباحوينبغي لهم ينمو(على التوالي، صافي الربح، وإلا فإن نمو الأرباح سوف يعتمد على مؤشر صافي الربح). وهو ما يقلل بالفعل بشكل كبير من عدد هذه الشركات.

وثانيا، يجب أن يكون لديك ثقة أكبر في استمرار هذا الوضع.

على الأرجح، ستكون هذه الشركات من القطاع الاستهلاكي (بسبب زيادة القدرة على التنبؤ بالنتائج المالية ومعدلات نمو الأعمال) مقارنة بقطاع المواد الخام، حيث يكون تحقيق هذا الاستقرار أكثر صعوبة.

كوكا كولا.

سأقدم مثالًا كلاسيكيًا لمثل هذه الشركة - Coca-Cola ومثالًا على الاستثمار الناجح في "شركة باهظة الثمن".

في يونيو 1988، كان سعر سهم شركة كوكا كولا حوالي 2.50 دولارًا أمريكيًا للسهم الواحد (بما في ذلك 25 عامًا من تقسيم الأسهم). وعلى مدى الأشهر العشرة التالية، اشترى بافيت 373.600 ألف سهم بمتوسط سعر 2.74 دولار للسهم الواحد، وهو ما يعادل خمسة عشر ضعف الأرباح واثني عشر ضعف التدفقات النقدية للسهم الواحد وخمسة أضعاف القيمة الدفترية للأسهم. أي أنه لا يمكن القول إن بافيت اشترى الأسهم بسعر رخيص. اشتراها باهظة الثمن.

ماذا فعل وارن بافيت؟ لعامي 1988 و 1989 اشترت شركة بيركشاير هاثاواي ما قيمته أكثر من مليار دولار من أسهم شركة كوكا كولا، وهو ما يعادل 35% من إجمالي الأسهم العاديةالتي كانت تمتلكها بيركشاير في ذلك الوقت. لقد كانت خطوة جريئة. في هذه الحالة، تصرف بافيت وفقًا لأحد مبادئه الأساسية في الاستثمار: عندما يكون احتمال النجاح مرتفعًا جدًا، فلا تخف من تقديم رهانات كبيرة. وفي وقت لاحق، تم شراء المزيد من الأسهم بسعر أعلى - وتم زيادة العدد إلى 400.000 ألف قطعة (في الأسهم الحالية) لـ 1,299 مليون دولار. (3.25 دولار للسهم الواحد). وتبلغ قيمة هذه المحفظة حاليا 16.600 مليون دولار(41.5 دولارًا للسهم الواحد). بالإضافة إلى المزيد من الأرباح 4 336 مليون دولار. (10.84 دولار للسهم الواحد على مدى 25 سنة)!!!

وكان وارن بافيت على استعداد للقيام بذلك بسبب اعتقاده بأن القيمة الحقيقية للشركة أعلى من ذلك بكثير. واتضح أنه على حق!

سعر السهم بالدولار

توزيعات أرباح، دولار

دعونا ننظر إلى الأرقام. ما الذي ألهم هذه الثقة بالضبط؟ سأحسب الرهان ص من نموذج جوردونوغيرها من المؤشرات على مدى الثلاثين عامًا الماضية.

يمكنك مشاهدته هنا -

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0 %B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

وأتساءل عما إذا كانت هذه مصادفة أم لا - ولكن بعد أن استحوذ بافيت على الأسهم - الرهان صارتفعت بشكل ملحوظ بسبب الزيادة الحادة في توزيعات الأرباح (بسبب زيادة صافي الربح، حيث انخفضت نسبة توزيع الأرباح فقط من 65.3% في عام 1983 إلى 33.6% في عام 1997).

معدل ص،٪

صافي الربح مليون دولار

نمو الأرباح،٪

توزيع نسبة الارباح، ٪

شركة كوكا كولا هي شركة تدفع أرباح الأسهم وتزيد حجمها باستمرار، مع تقليل حصة مدفوعات الأرباح (!)، وتنتج بانتظام عمليات إعادة شراء معقولة، وتعمل على النحو الأمثل باستخدام الرافعة المالية، وتحافظ على مستوى عالٍ من العائد على حقوق المساهمين (حوالي +30-35%) - بشكل عام ليست شركة بل مثالية !!! لكن النموذج المثالي لا يمكن أن يكون رخيصاً، الآن P/E = 19، P/BV = 5.5 (في عام 1987 - 15 و5). اتضح أنه إذا عملت شركة "باهظة الثمن" بشكل جيد، وزادت صافي أرباحها وأرباحها عامًا بعد عام، فستظل "باهظة الثمن" (بل وستصبح أكثر تكلفة)، وشراء مثل هذه الشركات أكثر أمانًا من الشركات "الرخيصة" جدًا ولكن بآفاق غامضة.

تعامل مع السهم مثل السند الذي يحتوي على قسيمة متزايدة باستمرار.

إذا نظرت إلى أسهم شركة Coca-Cola على أنها "سندات" لا يزال عائد قسيمتها ينمو، فقد أصبحت على مدار الـ 25 عامًا الماضية "سندات" فائقة.

من ناحية، إذا قمنا بتقييم div في عام 1988. عائد توزيعات الأرباح لعام 1987 (0.0713) والسعر في نهاية مارس 1988 (2.39)، ثم القسمة. الربحية في 2,98% مع عائد 10T في ذلك الوقت 8,72% بطريقة ما لم أكن منبهرًا، ولكن هذا فقط للوهلة الأولى.

نمو "القسيمة" ،٪.

قارن بين شراء "سندات الأسهم" أو سندات بقيمة 10 تريليون؟!

إن الاتجاه الهبوطي في عائد سوق الديون، وعلى العكس من ذلك، الزيادة المتوقعة في مدفوعات الأرباح يشير بشكل معقول إلى أن السهم هو استثمار واعد أكثر - بعد كل شيء، مع الزيادة في العائد على "الكوبونات"، فإن القيمة الاسمية للسهم كما أن "السند" نفسه يزداد عدة مرات على مدى فترة طويلة، حيث غالبًا ما يكون القسم الحالي. العائد له قيمة ثابتة تقريبًا، ولكن مع زيادة الأرباح، ستزداد أيضًا قيمة السهم نفسه ("السند" الجيد - يزداد عائد القسيمة وتزداد "القيمة الاسمية للسند" !!!).

القسم الحالي العائد على أسهم شركة كوكا كولا على مدار الثلاثين عامًا الماضية، %.

ومع ذلك، تجدر الإشارة إلى أن الوضع في عام 1988 كان مختلفًا عما هو عليه الآن - فقد بدأ التضخم والربحية في 10T في الانخفاض على المدى الطويل (بعد الانغماس في السبعينيات والثمانينيات)، ونمت مبيعات الشركة بشكل فعال (صافي الربح نمت بشكل أسرع من المبيعات)، وحدثت المبيعات إمكانية نقل الزيادات التضخمية في الأسعار إلى المستهلكين، ووسعت الشركة نطاق مبيعاتها (تذكر فانتا، عندما كانت منتجًا طبيعيًا في أواخر الثمانينيات في اتحاد الجمهوريات الاشتراكية السوفياتية) إلى بلدان السابق الكتلة الشيوعية، وما إلى ذلك.

الآن هناك أيضًا الكثير من الفرص للشركة - تزايد رفاهية العديد من البلدان "الفقيرة"، مما سيزيد أيضًا من استهلاك منتجات Coca-Cola (قريبًا ستكسب المزيد ببساطة عن طريق بيع المياه - في البلدان التي يوجد فيها "هناك مشاكل تتعلق بالمياه بينما تتزايد الرفاهية في هذه البلدان)،" تساعد الديون الرخيصة على تطوير أعمال مربحة للغاية مقابل لا شيء تقريبًا، كما أن الارتفاع التضخمي المحتمل من شأنه أن يقلل بشكل كبير من عبء الديون الحقيقية. لذلك، على الرغم من أن بافيت اشترى أسهم شركة كوكا كولا قبل 25 عاما، إلا أنه لا يزال يحتفظ بها. وعلى الأرجح سأشتريها اليوم.

معدل R، ومعدل نمو الأرباح، والعائد على حقوق المساهمين كلها في حالة مرضية في الوقت الحالي بالنسبة لشركة Coca-Cola، ولكن هل تريد دائمًا أقل المخاطر عند الاستثمار، حتى لا تشتري أسهمًا "باهظة الثمن" في عام 2000، عندما أنها مكلفة بالفعل خارج نطاق القاعدة؟ ربما يكون هناك معيار محدد عندما، بعد كل شيء، لا حاجةشراء أسهم حتى في مثل هذه الشركة العظيمة. نحن بحاجة إلى دراسة هذه القضية بشكل أعمق مع الشركات الأخرى وعلى مدى تاريخ طويل...

سنشتري أيضًا شركات "باهظة الثمن"...) ولكننا محقون في ذلك!

يتبع... يحتوي الجزء التالي على قائمة بالشركات التي شهدت نموًا في أرباح الأسهم خلال السنوات العشر الماضية. أم أن ظاهرة كوكا كولا معزولة؟! لنبدأ صغيرا...))))

نموذج جوردون هو نموذج آخر لتقييم الأسهم يعتمد على افتراض أن التدفقات النقدية سوف تنمو إلى الأبد بمعدل نمو ثابت. وهو أبسط من حيث الحسابات مقارنة بالمبدأ، ولكنه يعتمد أيضًا على أن القيمة العادلة للسهم تساوي قيمة التدفقات النقدية المستقبلية المخفضة إلى اللحظة الحالية.

الاسم الآخر لهذا النموذج هو نموذج جوردون للنمو. وتحمل هذا الاسم لأنها تفترض أن التدفقات النقدية المستقبلية سوف تنمو إلى الأبد بنفس معدل النمو، ولن يتغير معدل العائد المطلوب. ولذلك، فإن نموذج جوردون هو الأنسب لتقييم الأسهم التي تتمتع بمعدلات نمو مستقرة للتدفقات النقدية.

على سبيل المثال، تجد سهمًا كان يدفع أرباحًا لفترة طويلة جدًا وباستمرار، وأنه ينمو بحوالي 5٪ عامًا بعد عام. خلال العام الماضي، بلغت الأرباح 5 روبل، مما يعني أنها ستكون في العام المقبل 5 * 1.05 = 5.25، في السنة الثانية 5.25 * 1.05 = 5.5125 وهكذا. إذا كنت ترغب في الحصول على عائد بنسبة 12% على استثمارك، فاستخدم سعر الفائدة هذا كمعدل الخصم الخاص بك.

كما ترون في الرسم البياني، تميل أرباح الأسهم إلى قيمة كبيرة بلا حدود (الأشرطة الزرقاء)، وعلى العكس من ذلك، تنخفض قيمتها المخصومة (الأشرطة البرتقالية)، ويميل مجموعها إلى قيمة محدودة (يصل الخط الأحمر إلى الهضبة) .

ولتوضيح الأمر أكثر، سأشرح بشكل أكثر تحديدًا: القيمة الحالية لأرباح الأسهم في العام المقبل هي 4.6875، وفي 100 تكون 0.007872. وهذا يعني أنه كلما ذهبت أبعد، انخفضت القيمة الحالية، والتي يمكن إهمالها في النهاية، لأن تأثيرها على المبلغ الإجمالي للتدفقات النقدية المخصومة سوف يتناقص بمرور الوقت. في النهاية، نصل إلى صيغة جوردون البسيطة، والتي يمكن استخدامها لحساب قيمة السهم.

سعر السهم P = D1 / (كجم)

D1 هو مقدار التدفق النقدي في العام المقبل، والذي يتم حسابه كـ D0*(1+g)

g هو معدل نمو التدفقات النقدية المستقبلية

ك هو معدل الخصم.

في المثال أعلاه، سيكون سعر السهم 75 روبل.

إذا لم تنمو التدفقات النقدية، تصبح الصيغة ف = د / ك.

يمكن أن تشمل التدفقات النقدية كلا من أرباح الأسهم والأرباح للسهم الواحد (EPS).

عن طريق تغيير هذه الصيغة بشكل طفيف، يمكنك حساب الربحية (الربحية) للسهم ص = إبس / ف.ويبين نسبة ربحية السهم إلى سعر السهم. تستخدم هذه التقنية، بعد حساب r، مقارنتها بالعائد الحالي على السندات الحكومية طويلة الأجل. إذا كان r أقل، فهذا يعني أن قيمة السهم مبالغ فيها؛ وإذا كان أكثر من ذلك، فإنه يتم تقديره بأقل من قيمته الحقيقية.

عيوب النموذج

العيب الأول لنموذج جوردون هو أنه لا يمكن أن يشمل سوى معدل نمو ثابت للتدفقات النقدية، أي أنه نموذج أحادي المرحلة، مما يعني أنه غير مناسب لتقييم الشركات التي ستختلف تدفقاتها النقدية بشكل كبير. لمثل هذه الشركات، نموذج متعدد المراحل هو الأنسب.

ويترتب على ذلك أن هذا النموذج هو الأنسب لتقييم الشركات الكبيرة الناضجة التي استنفدت بالفعل إمكانات نموها. على سبيل المثال، سجلت ربحية السهم لواحد من أكبر البنوك الأمريكية، ويلز فارجو، نمواً بمعدل 7% سنوياً على مدى الأعوام العشرة الماضية، وشركة كوكا كولا بنسبة 5%، وشركة آي بي إم بنسبة 9%. وكما ترون فإن أرباحهم لا تنمو بأكثر من 10% سنويا.

لكي تكون صيغة جوردون منطقية، لا يمكن أن يكون g أكبر من معدل الخصم k — وهذا عيب آخر للنموذج. علاوة على ذلك، ينبغي أن يكون معدل النمو قريباً من متوسط معدل نمو الاقتصاد، لأنه لا يمكن لأي شركة أن تنمو بمعدل مرتفع إلى الأبد؛ فعاجلاً أم آجلاً سوف تصل إلى السقف.

بالإضافة إلى هذه القيود، فإن نموذج جوردون لديه جميع العيوب الأخرى المتأصلة في نموذج التدفق النقدي المخصوم. أي أنها حساسة للبيانات المدخلة ولا تأخذ في الاعتبار عمليات إعادة شراء الأسهم (عندما يمكن أن تنمو ربحية السهم، ولكن قد تنخفض أرباح الشركة)، والتغيرات في سياسة توزيع الأرباح، وغيرها. ولذلك، عند استخدام هذا النموذج، يجب عليك استخدام .

يستخدم نموذج جوردون لتقدير تكلفة حقوق الملكية وربحية الأسهم العادية. وتسمى أيضًا صيغة حساب أرباح النمو المستمر.

نظرًا لأن نمو قيمتها يعتمد على سرعة الزيادة في مدفوعات أرباح المؤسسة. دعونا نلقي نظرة على صيغة النموذج في Excel باستخدام الأمثلة العملية.

وتتمثل مهمة النموذج في تقدير تكلفة حقوق الملكية وربحيتها ومعدل الخصم لمشروع استثماري. تنطبق صيغة جوردون فقط في الحالات التالية:

صيغة لتقدير العائد على حقوق المساهمين باستخدام نموذج جوردون - مثال حسابي:

ص = د 1 / ف 0 + ز

ولإيجاد حجم توزيعات الأرباح للفترة القادمة، يجب زيادتها بمتوسط معدل النمو. ستبدو الصيغة كما يلي:

ص = (د 0 * (1 + ز))/ف 0 + ز

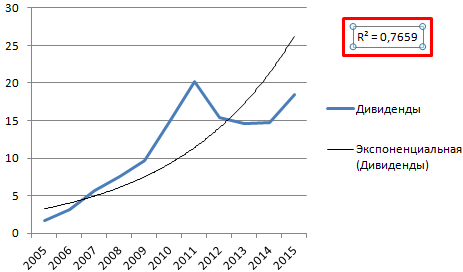

دعونا نقدر ربحية أسهم Mobile TeleSystems OJSC باستخدام نموذج Gordon. لنقم بإنشاء جدول حيث العمود الأول هو سنة دفع أرباح الأسهم، والثاني هو مدفوعات أرباح الأسهم من حيث القيمة المطلقة.

إن صيغة جوردون "تعمل" في ظل ظروف معينة. لذلك، علينا أولاً التحقق من أن قيم الأرباح تخضع لقانون التوزيع الأسي. لنقم ببناء رسم بياني:

للتحقق، أضف خط اتجاه بقيمة موثوقية التقريب. لهذا:

أصبح من الواضح الآن أن البيانات الموجودة في نطاق "أرباح الأسهم" تخضع لقانون التوزيع الأسي. الموثوقية – 77%.

نكتشف الآن القيمة الحالية للحصة العادية لشركة Mobile TeleSystems OJSC. هذا هو 215.50 روبل.

وبالتالي، فإن العائد المتوقع على أسهم شركة Mobile TeleSystems OJSC هو 38%.

قيمة الكائن الاستثماري في بداية الفترة التالية، وفقا لصيغة جوردون، تساوي مجموع التدفقات النقدية السنوية الحالية والمستقبلية. يتم رسملة مبلغ الدخل السنوي - يتم تشكيل قيمة العمل. وهذا أمر مهم يجب مراعاته عند تقييم قيمة الشركة.

يتم حساب معدل الرسملة باستخدام نموذج Gordon في Excel وفقًا لمخطط مبسط:

FV = CF (1+n) / (DR – t)

إن جوهر صيغة تقدير قيمة الشركة هو نفسه تقريبًا كما في حالة حساب الربحية المستقبلية للسهم. لتحديد قيمة الأعمال التجارية، يتم أخذ مؤشرات مختلفة قليلاً:

ويسمى الفرق في مقام المعادلة (DR – t) بمعدل الرسملة. في بعض الأحيان يتم استخدام الحرف g للإشارة إلى معدل النمو طويل الأجل للتدفقات النقدية.

لتقييم الأعمال التجارية باستخدام نموذج جوردون، تحتاج إلى العثور على منتج الدخل والنسبة.

يتم استخدام الصيغة النموذجية لتقييم الكائنات الاستثمارية والشركات في ظروف النمو الاقتصادي المستدام. يتميز السوق المحلي بالتقلب، ولهذا السبب يؤدي استخدام النموذج إلى تشويه النتائج.