سؤال. مفهوم المحاسبة الاقتصادية وهيكلها

محاسبة هو نظام للملاحظة والقياس وتسجيل الحقائق والظواهر المتعلقة بأي نشاط. المحاسبة الاقتصادية - هذه هي المحاسبة الاقتصادية أو محاسبة الأنشطة الاقتصادية.

لهذا الغرض، يتم استخدام عدة أنواع من العدادات في المحاسبة الاقتصادية: الطبيعية، والعمالية، والنقدية.

طبيعي تميز العدادات الأشياء المحاسبية بالكتلة والطول والمساحة والكمية. يتم استخدام النغمات والكيلوجرامات والأمتار والقطع وما إلى ذلك كعدادات طبيعية. وبمساعدتهم، يتم الحفاظ على المحاسبة الكمية للمنتجات المصنعة وعناصر المخزون المستلمة وما إلى ذلك.

أرز. 1.1. أنواع عدادات المحاسبة التجارية

تَعَب تسمح لك العدادات بتتبع العمالة المنفقة ويتم التعبير عنها بوحدات زمنية، على سبيل المثال، أيام العمل والساعات والدقائق. تُستخدم عدادات العمل لتسجيل إنتاجية العمل ومعايير الإنتاج وحسابات الرواتب.

نقدي متر عالمية ومعممة. من خلال التدابير النقدية، يتم تمثيل جميع العمليات والأشياء الاقتصادية التي تم التعبير عنها في التدابير الطبيعية والعمالية. في الاتحاد الروسي، يتم استخدام الوحدات النقدية الوطنية - الروبل والكوبيل - كتدابير نقدية.

أنواع المحاسبة الاقتصادية

الحل للمشاكل التي تواجه المحاسبة الحديثة يقدمه ثلاثة أنواع من المحاسبة التجارية: التشغيلية والإحصائية والمحاسبية (الشكل 1.2).

التشغيل محاسبةيستخدم للإدارة والإدارة اليومية والمستمرة للمؤسسة ويوفر معلومات حول الحقائق الفردية للنشاط الاقتصادي. وتشمل المحاسبة التشغيلية، على سبيل المثال، تسجيل ساعات العمل وشحنات المنتجات وما إلى ذلك.

نطاق التطبيق إحصائية

محاسبةقد تكون مؤسسة منفصلة، أو فرعًا من فروع الاقتصاد، أو الاقتصاد بأكمله ككل. المحاسبة الإحصائية، أو الإحصاء، تدرس الظواهر المنتشرة على نطاق واسع في مجال الاقتصاد والعلوم والثقافة والتعليم وغيرها.

أرز. 1.2. أنواع المحاسبة الاقتصادية

محاسبة محاسبةيحتل مكانة خاصة في النظام المحاسبي الاقتصادي وعلى عكس أنواع المحاسبة الأخرى:

موثق بدقة - يجب أن يكون أساس أي إدخال محاسبي مستندًا تم تنفيذه خصيصًا؛

مستمر ومستمر في الزمن، لأنه عند الاحتفاظ بالسجلات المحاسبية من الضروري تسجيل جميع حقائق النشاط الاقتصادي دون استثناء؛

يعكس جميع الأشياء والمعاملات التجارية بالإضافة إلى التدابير الطبيعية والعمالية بقيمة نقدية واحدة؛

يتم تنفيذها في أي مؤسسة تمارس أنشطة اقتصادية، أي. فهو يقتصر على إطار مؤسسة واحدة؛

يتم تنفيذها بواسطة خدمة خاصة للمؤسسة - المحاسبة ؛

يتم تنظيمها بشكل صارم من خلال الوثائق التشريعية والتنظيمية.

هكذا، محاسبةيقوم بجمع وتسجيل وتلخيص المعلومات حول الأنشطة الاقتصادية للمؤسسة من خلال المحاسبة المستمرة والمستمرة والموثقة لجميع المعاملات التجارية في إجراء نقدي واحد.

سؤال. المحاسبة ووظائفها.

محاسبة- جمع وتسجيل وتلخيص المعلومات حول الأنشطة الاقتصادية للمؤسسة من خلال المحاسبة المستمرة والمستمرة والموثقة لجميع المعاملات التجارية في إجراء نقدي واحد.

تنقسم المحاسبة إلى قسمين:

محاسبة مالية؛

المحاسبة الإدارية.

أ) تعرض المحاسبة المالية وتعالج وتلخص مؤشرات التقارير المحاسبية الخارجية ومعلومات حول العلاقات الاقتصادية للمؤسسة مع شركائها.

ب) تعكس المحاسبة الإدارية وتعالج وتلخص مؤشرات التقارير الداخلية والمعلومات المتعلقة بالعلاقات الاقتصادية التي تتطور بين أقسام المؤسسة.

معلومة وظيفةهي واحدة من الوظائف الرئيسية للمحاسبة. تعتمد جميع الأنشطة المستقبلية للمؤسسة على مدى سرعة واكتمال ودقة المعلومات حول الموارد والدخل والالتزامات والأرباح.

امتحان وظيفةلا يقل أهمية في المحاسبة. وبما أن المحاسبة تعكس جميع المعاملات التجارية دون استثناء بقيمة نقدية واحدة، فإن ذلك يجعل من الممكن مراعاة ومراقبة استخدام الأصول الاقتصادية للمؤسسة وإدارتها بشكل عقلاني. تتيح لك وظيفة التحكم منع وقمع سوء الاستخدام وإساءة الاستخدام، والامتثال لأنظمة الادخار، والاستخدام الرشيد لموارد المواد والعمالة، والحفاظ على الممتلكات.

ضمان سلامة الممتلكات . ترتبط هذه الوظيفة ارتباطًا وثيقًا بتحسين النظام المحاسبي وتعزيز وظيفته الرقابية. وتجدر الإشارة بشكل خاص إلى أن تنفيذ هذه الوظيفة يتطلب توفر المتطلبات الأساسية المناسبة: وجود مرافق تخزين مجهزة، وأدوات التحكم والقياس، وحاويات القياس، وأجهزة قياس التدفق، وما إلى ذلك.

وظيفة ردود الفعل . تؤدي المحاسبة وظيفة التغذية الراجعة، والتي بدونها لا يمكن تصور تشغيل نظام الإدارة، خاصة النظام الموجه نحو الأتمتة على نطاق واسع.

وظيفة تحليلية . يتيح تنفيذ هذه الوظيفة تحليل جميع أقسام المحاسبة، بما في ذلك استخدام جميع أنواع الموارد، وتكاليف الإنتاج ومبيعات المنتجات، وصحة الأسعار المطبقة، وهو أمر مهم بشكل خاص في سياق أسعار السوق، والعمليات التضخمية ، إلخ.

سؤال. الموضوع والطريقة المستعملة.

موضوع المحاسبةهو النشاط الاقتصادي لمؤسسة أو فرد.

طريقة المحاسبة– مجموعة من الأساليب والتقنيات المحددة لتعكس الأنشطة الاقتصادية والمالية للمؤسسة:

توثيق.

جرد.

عملية حسابية.

دخول مزدوج.

توثيق– طريقة التسجيل الأولي للمعاملات التجارية، والتي يتم تنفيذها على أساس المستندات المنفذة بشكل صحيح.

2. جرد. يتم استكمال المحاسبة المستندية عن طريق الفحص الدوري للأصول المادية والنقد والمدفوعات، أي يتم إجراء الجرد.

3. درجة- طريقة التعبير النقدي عن الأموال الاقتصادية ومصادرها. المبادئ الأساسية لتقييم أصول المؤسسة هي حقيقة ووحدة التقييم:

4. التكلفة- الحسابات النقدية للتكاليف الفعلية لإنتاج أنواع معينة من المنتجات والأعمال والخدمات. التكلفة– طريقة تحديد التكلفة وحداتالأصول المادية المكتسبة والمنتجات المصنعة والعمل المنجز والخدمات المقدمة.

5. الرصيد - وإن إجمالي الأموال، المحسوبة حسب تكوينها وإيداعها، يساوي دائمًا إجمالي المصادر والغرض المقصود من هذه الأموال. الجانب الأيسر من الميزانية العمومية، حيث ينعكس تكوين وتخصيص الأموال - أصول. صحيح، حيث تظهر مصادر هذه الأموال - سلبي.

6. حسابات- هذه طريقة للتجميع والتحكم الحالي وانعكاس المعاملات التجارية التي يتم تنفيذها باستخدام الممتلكات ومصادر تكوينها. يفحص- هذا مخزن معلومات يُستخدم لتجميع مؤشرات التقارير الموجزة.

7. دخول مزدوج– تنعكس كل معاملة تجارية في الحسابات المستخدمة مرتين: في المدين لحساب واحد وفي الدائن لحساب آخر، ويسمى هذا القيد القيد المحاسبي أو مراسلات الحسابات.

سؤال. الأهداف والمبادئ المستخدمة.

يصوغ القانون الاتحادي "بشأن المحاسبة" المؤرخ 21 نوفمبر 1996 رقم 129-FZ المهام الرئيسية التي تواجهها المحاسبة في المرحلة الحالية من تطور العلاقات الاقتصادية.

تشمل هذه المهام ما يلي:

توليد معلومات كاملة وموثوقة حول أنشطة المنظمة وحالة ممتلكاتها، وهي ضرورية للمستخدمين الداخليين للبيانات المالية - المديرين والمؤسسين وأصحاب ممتلكات المنظمة، وكذلك المستخدمين الخارجيين - المستثمرين والدائنين، وما إلى ذلك؛

توفير المعلومات اللازمة للمستخدمين الداخليين والخارجيين للبيانات المالية لمراقبة الامتثال لتشريعات الاتحاد الروسي عندما تنفذ المنظمة العمليات التجارية وجدواها، وتوافر وحركة الممتلكات والالتزامات، واستخدام المواد والعمالة والموارد المالية وفقاً للقواعد والمعايير والتقديرات المعتمدة؛

منع النتائج السلبية للأنشطة الاقتصادية للمنظمة وتحديد الاحتياطيات الداخلية بما يضمن استقرارها المالي.

تتم المحاسبة على أساس المبادئ الخمسة التالية.

مبدأ تخزين المعلومات.

مبدأ العلاقة بين الأحداث والظواهر.

مبدأ مقارنة القيم والعمليات.

مبدأ التوقف.

مبدأ بساطتها.

مبدأ تخزين المعلوماتهو أنه إذا تم إدخال إدخال معين في المستندات، فمن المؤكد أنه سيكون له تأثير على مجرى الأحداث الإضافي وعلى الميزانية العمومية للمؤسسة.

مبدأ العلاقة بين الأحداث والظواهرهو أن الإدخال المحاسبي في شكل ترحيل يؤثر دائمًا على عنصرين. إذا تمت إزالة بعض المبلغ من عنصر واحد، فسوف يظهر بالتأكيد في عنصر آخر مسجل في هذا النشر.

مبدأ مقارنة القيم والمعاملاتهو أن جميع السجلات يتم إجراؤها باستخدام وحدات القياس المقبولة عمومًا: الطبيعية، والعمل، والنقدية.

طبيعي: قطع، أمتار، كيلوغرامات، إلخ.

العمل: ساعات، أيام، أيام، الخ.

النقد: الروبل والدولار والجنيه وما إلى ذلك. ■

مبدأ التوقفيكمن في حقيقة أنه في أوقات معينة تحتاج المؤسسة إلى تلخيص أنشطتها في شكل ميزانية عمومية وتقارير وتقديمها إلى السلطات الإدارية والتنظيمية.

5. مبدأ بساطتهاهو أن المؤسسة، ممثلة بكبير المحاسبين، لها الحق في استخدام الحد الأدنى من المؤشرات والعدادات عند المحاسبة، على سبيل المثال، عدد الحسابات والنماذج القياسية ووحدات القياس وما إلى ذلك. الشرط الوحيد لذلك هو إمكانية استخدام هذه المؤشرات للتحقق من أنشطة المؤسسة.

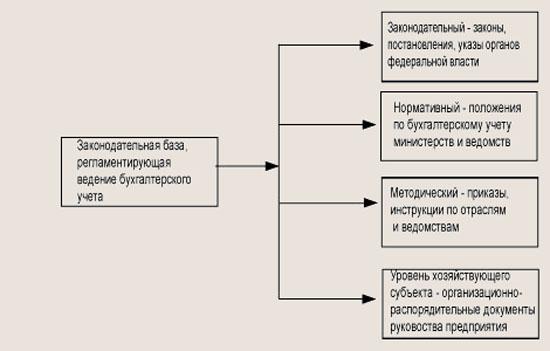

سؤال. تم استخدام الدعم التشريعي.

تنقسم جميع الوثائق القانونية المتعلقة بالتنظيم المحاسبي إلى أربعة مستويات (الشكل 1.3).

مستوى اول - تشريعيةويمثلها القوانين الفيدرالية، ومراسيم رئيس الاتحاد الروسي، ومراسيم حكومة الاتحاد الروسي. أساس نظام الوثائق على هذا المستوى هو القانون المدني للاتحاد الروسي (القانون المدني للاتحاد الروسي)، والقانون الاتحادي "بشأن المحاسبة" بتاريخ 21 نوفمبر 1996 رقم 129-FZ والوثائق التشريعية الأخرى في المستوى الاتحادي.

|

القانون الاتحادي "بشأن المحاسبة" |

|

|

لوائح المحاسبة وإعداد التقارير المحاسبية في الاتحاد الروسي |

|

|

جدول الحسابات |

سياسات المحاسبة |

|

اللوائح المتعلقة بالمستندات وتدفق المستندات في المحاسبة |

|

|

تعليمات وإرشادات لتطبيق الأحكام المنفصلة المستخدمة |

|

مخطط التنظيم التشريعي للمحاسبة.

أرز. 1.3. الأساس التشريعي للمحاسبة

المستوى الثاني - معياري، ممثلة بأحكام وزارة المالية في الاتحاد الروسي (وزارة المالية في روسيا)، أي. المعايير المحاسبية، التي تعالج بعض القضايا المحاسبية. وتشمل هذه الوثائق اللوائح المحاسبية (PBU).

المستوى الثالث - المنهجي او نظامىيتم تمثيلها بأوامر وتعليمات وتوصيات مختلفة من السلطات بشأن التطبيق المحدد للوثائق التنظيمية، مع مراعاة خصائص الصناعة وخصائص الإنتاج وما إلى ذلك. الوثيقة الرئيسية لهذا المستوى هي مخطط الحسابات للمؤسسات التجارية ومنظمات الميزانية.

المستوى الرابع - مستوى كيان اقتصادي، ممثلة بالوثائق التنظيمية والإدارية وأوامر إدارة المؤسسة بشأن المسائل المحاسبية مباشرة في المؤسسة، مع مراعاة خصوصيات أنشطتها الاقتصادية. هذه هي في المقام الأول المستندات التي تكشف عن السياسة المحاسبية للمؤسسة، على سبيل المثال، أمر بشأن السياسة المحاسبية، ومخطط حسابات العمل، وجدول تدفق المستندات، وما إلى ذلك.

سؤال. المحاسبة الاصطناعية والتحليلية.

وفقًا لمستوى التفاصيل المحاسبية، تنقسم الحسابات المحاسبية إلى حسابات تركيبية وتحليلية وفرعية.

على الحسابات الاصطناعيةوينعكس وجود وحركة الأصول الاقتصادية في التقييم النقدي النهائي.

على حسابات تحليليةيتم الاحتفاظ بالمحاسبة بمزيد من التفصيل، مقسمة حسب أنواع محددة من الأموال، ويتم فتحها في تطوير الحسابات الاصطناعية المقابلة. تتم المحاسبة في الحسابات التحليلية من الناحية النقدية والمادية (بالأمتار والكيلوجرامات والأطنان والقطع وما إلى ذلك). الحسابات الاصطناعية هي حسابات من الدرجة الأولى، والحسابات الفرعية هي حسابات من الدرجة الثانية، والحسابات التحليلية هي حسابات من الدرجة الثالثة والرابعة وغيرها من الطلبات.

يتميز الحفاظ على المحاسبة التحليلية والتركيبية بالميزات التالية:

المحاسبة التحليلية هي، كقاعدة عامة، محاسبة كمية وإجمالية، لذلك يتم تنفيذها بشكل رئيسي في المستودعات. يتم الاحتفاظ بالمحاسبة الاصطناعية في قسم المحاسبة بالمؤسسة. ولكن حتى في المحاسبة، يمكن الاحتفاظ بالمحاسبة التحليلية في بعض الحسابات، على سبيل المثال، في الحساب 70 "التسويات مع الموظفين مقابل الأجور"، يتم تسجيل الأجور لكل موظف؛

يتم إجراء المحاسبة الاصطناعية فقط من الناحية النقدية، ويمكن إجراء المحاسبة التحليلية سواء من الناحية النقدية أو في الوحدات الطبيعية؛

نظام المحاسبة الاصطناعية، كقاعدة عامة، لا يعتمد على تفاصيل المؤسسة، لأنه محاسبة عامة. ترتبط المحاسبة التحليلية بمؤسسة معينة وتعتمد على نطاق أنشطتها؛

الحسابات الاصطناعية والتحليلية مترابطة، حيث أن نفس المعاملات التجارية تنعكس في الحسابات التحليلية كما هو الحال في الحسابات الاصطناعية. ولكن في الحسابات التحليلية، يتم الاحتفاظ بالمحاسبة بمزيد من التفصيل لأنواع محددة من الأموال. وهذا يعني أن إجماليات الحسابات التحليلية يجب أن تكون مساوية لإجماليات الحساب الاصطناعي المقابل.

سؤال. تصنيف الحسابات المستخدمة وبنيتها وأنواعها

الحسابات النشطة

تحتفظ الحسابات المحاسبية النشطة بسجلات لحركة أصول المؤسسة، أي. توافر الأصول الاقتصادية واستلامها والتصرف فيها.

بطاقة مصرفية

تتمتع الحسابات النشطة بالميزات التالية:

أنها تعكس وجود وحركة الأصول الاقتصادية وممتلكات المؤسسة.

يكون الرصيد الافتتاحي دائمًا رصيدًا مدينًا ويظهر مدى توفر الأموال في بداية الفترة المشمولة بالتقرير؛

يعكس معدل دوران المدين استلام الأموال؛

يُظهر معدل دوران القروض تدفق الأموال إلى الخارج؛

يكون الرصيد النهائي دائمًا رصيدًا مدينًا ويظهر الرصيد في نهاية فترة التقرير.

تشمل الحسابات النشطة الرئيسية ما يلي:

01 - "الأصول الثابتة"؛ 04 - "الأصول غير الملموسة"؛ 10 - "المواد"؛ 20 - "الإنتاج الرئيسي"؛ 43 - "المنتجات النهائية"؛ 50 - "أمين الصندوق"؛ 51 - "الحسابات الجارية"؛ 52 - "حسابات العملة"؛ 58- "الاستثمارات المالية" (في الأسهم والأوراق المالية الأخرى).

الحسابات السلبية

تحتفظ حسابات المحاسبة السلبية بسجلات لمصادر الأصول الاقتصادية. وقياسا على الحسابات النشطة، يمكننا القول أن الحسابات السلبية تحتفظ بسجلات لحركة التزامات المؤسسة. تشمل الالتزامات أو مصادر تكوين الأصول الاقتصادية الرئيسية جميع أنواع رأس المال والأرباح والالتزامات الخاصة بالمؤسسة.

يمكن إعطاء الخصائص التالية للحساب السلبي:

في الحسابات السلبية، يتم الاحتفاظ بسجلات لمصادر تكوين الأصول الاقتصادية للمؤسسة، أي. رأس المال والالتزامات (ديون) المؤسسة ؛

الرصيد الافتتاحي هو دائمًا رصيد دائن ويظهر مقدار رأس المال أو وجود التزامات المؤسسة في بداية فترة التقرير؛

يُظهر معدل دوران المدين انخفاضًا في رأس مال المؤسسة أو التزاماتها ؛

يظهر معدل دوران القروض زيادة في رأس مال أو التزامات المؤسسة.

الرصيد النهائي هو دائمًا رصيد دائن ويظهر مقدار رأس مال المؤسسة أو التزاماتها في نهاية الفترة المشمولة بالتقرير.

تشمل الحسابات السلبية الرئيسية ما يلي: 80 - "رأس المال المصرح به"؛

82 - "احتياطي رأس المال"؛ 83 - "رأس المال الإضافي"؛ 99 - "الأرباح والخسائر"؛ 66 - "حسابات القروض والسلف قصيرة الأجل" ؛ 67 - "حسابات القروض والسلف طويلة الأجل"؛ 60 - "التسويات مع الموردين والمقاولين"؛ 68 - "حسابات الضرائب والرسوم"؛ 69 - "حسابات التأمينات والضمانات الاجتماعية" ؛ 70 - "التسويات مع الموظفين بشأن الأجور". دعونا نلقي نظرة على كيفية إجراء المحاسبة على الحسابات السلبية باستخدام المثال التالي.

سؤال. الميزانية العمومية وتغيراتها تحت تأثير المعاملات التجارية.

ورقة التوازن -هذه طريقة للتجميع الاقتصادي لممتلكات المنظمة وفقًا لتكوينها وموقعها ومصادر تكوينها في اليوم الأول من الشهر أو الربع أو السنة.

تؤدي أي معاملة تجارية إلى تغيير في بعض بنود الميزانية العمومية. تنقسم جميع المعاملات التجارية، بناءً على تأثيرها على الميزانية العمومية، إلى أربعة أنواع.

تأثير المعاملات التجارية على الميزانية العمومية للشركة في بداية الشهر الحالي:

النوع الأول من المعاملات التجارية يسبب تغييرات فقط في أصول الميزانية العمومية.

النوع الثاني من المعاملات التجارية يسبب تغييرات فقط في جانب الالتزامات في الميزانية العمومية.

النوع الثالث من المعاملات التجارية يؤدي إلى زيادة متزامنة في أصول والتزامات الميزانية العمومية.

النوع الرابع من المعاملات التجارية يؤدي إلى انخفاض متزامن في أصول والتزامات الميزانية العمومية.

استنادا إلى الأمثلة المقدمة، يمكن استخلاص الاستنتاجات التالية:

يمكن تصنيف أي معاملة تجارية إلى أحد الأنواع الأربعة التي تم النظر فيها؛

كل معاملة تجارية، تسبب تغييرات معينة في الميزانية العمومية، لا تغير من مساواة الأصول والخصوم في الميزانية العمومية.

سؤال. توثيق الأنشطة الاقتصادية.

وثيقةالترجمة من اللاتينية تعني الشهادة والأدلة، وبالتالي يتم إضفاء الطابع الرسمي على أي معاملة تجارية من خلال وثيقة تؤكد حقيقة اكتمالها وتجعل الإدخال المحاسبي قانونيًا. بفضل الوثيقة، أصبح المكان والزمان وموضوع التسجيل والأشخاص المسؤولين معروفين بدقة. تؤكد الوثيقة المحاسبية شرعية وصحة جميع الحسابات الجارية.

يتميز تكوين المستندات المحاسبية (الشكل 5.2):

أرز. 5.2. تكوين الوثائق المحاسبية

الجميع وثائق المصدرموحدة، أي النماذج القياسية. تشمل المستندات الأولية الرئيسية ما يلي: المستندات التي توثق استلام وإصدار الأموال (أوامر الاستلام والمصروفات النقدية)، وتحويل الأموال من الحساب الجاري (أوامر الدفع)، واستلام المواد والإفراج عنها (التوكيلات، المطالب، شهادات القبول)، إلخ. . تنقسم المستندات أيضًا إلى وثائق داخلية يتم استخدامها مباشرة في المؤسسة وأخرى خارجية يتم تلقيها من أفراد وكيانات قانونية أخرى.

بناءً على المستندات الأولية، يتم تجميع الإدخالات المحاسبية ويتم إنشاء المعلومات الأولية، والتي يتم استخدامها لمزيد من المعالجة من أجل الحصول على المؤشرات الاقتصادية المختلفة التي تميز أنشطة المؤسسة.

سجلات المحاسبة

يتم بعد ذلك نقل الإدخالات المحاسبية التي تم تجميعها وفقًا للمستندات الأولية وتجميعها في سجلات المحاسبة. وبالتالي فإن السجلات تحمل معلومات ثانوية، مصدرها الوثائق. تشير السجلات المحاسبية إلى حاملات المعلومات المنظمة التي يتم فيها تنظيم خصائص ومؤشرات المعاملات التجارية.

تختلف السجلات المحاسبية في المظهر وطريقة المحاسبة والمحتوى.

بواسطة مظهرتنقسم سجلات المحاسبة إلى كتب وبطاقات وأوراق مجانية. يمكن تسمية السجلات المحاسبية الأولى بدفاتر الحظيرة، والتي كان يحتفظ بها التجار لحساب بضائعهم. ومع زيادة عدد المعاملات التجارية، بدأ استخدام دفاتر بأشكال أخرى: لتسجيل إيصال وصرف المواد والنقد وغيرها. ولاحقا، من أجل تقسيم العمل بين العمال الذين يحتفظون بالسجلات والبطاقات والفضفاضة بدأ استخدام الأوراق بدلاً من الكتب. تهدف البطاقات، كقاعدة عامة، إلى تنظيم محاسبة كائنات المحاسبة التحليلية المختلفة، على سبيل المثال، بطاقات المخزون لمحاسبة الأصول الثابتة، وبطاقات المحاسبة للمواد في المستودع. الأوراق المجانية عبارة عن سجلات محاسبية كبيرة الحجم، وتحتوي على معلومات أكثر مقارنة بالبطاقات. تتضمن الأوراق المجانية البيانات ومجلات الطلبات وما إلى ذلك.

بواسطة طريقة إجراءتنقسم السجلات المحاسبية إلى ترتيب زمني ومنهجي ومجمع. في السجلات الزمنية، يتم تسجيل العمليات حسب تسلسل اكتمالها، وتشمل هذه السجلات دفاتر التسجيل. في السجلات النظامية، يتم تجميع المعاملات أيضًا حسب المحتوى الاقتصادي، على سبيل المثال، دفتر النقدية، وبطاقات المحاسبة المادية، وما إلى ذلك.

وثائق المحاسبة

يمكن الإجابة على سؤال ما هي نتيجة عمل المحاسب بكلمة واحدة - إعداد التقارير. يتم تجميع وثائق التقارير في نهاية كل ربع سنة وفقًا للسجلات المحاسبية.

إعداد التقارير- هذه مجموعة من النماذج والمؤشرات وكذلك المواد التوضيحية لها التي تعكس نتائج الأنشطة المالية والاقتصادية للمؤسسة.

وفقًا للقانون الاتحادي "بشأن المحاسبة" المؤرخ 21 نوفمبر 1996 رقم 129-FZ، تقدم المؤسسة بيانات مالية ربع سنوية وسنوية في قدر معين من النماذج القياسية. يتم تقديم النماذج المحددة للبيانات المالية إلى مكتب الضرائب خلال شهر بعد نهاية الربع وثلاثة أشهر بعد نهاية العام. يتم تقديم معلومات إضافية إلى مكتب الإحصاء.

تحتوي البيانات المالية الربع سنوية المرحلية على الميزانية العمومية (نموذج رقم 1) وقائمة الأرباح والخسائر (نموذج رقم 2). ويجب أن تتضمن التقارير السنوية أيضًا ما يلي:

بيان التغيرات في رأس المال (نموذج رقم 3) ؛

بيان التدفق النقدي (النموذج رقم 4)؛

ملحق الميزانية العمومية (نموذج رقم 5)؛

مذكرة توضيحية للتقرير.

متطلبات الإبلاغ الرئيسية هي:

الموثوقية - ينبغي أن تعكس التقارير المعاملات التجارية الحقيقية التي يمكن التحقق منها بسهولة؛

الاكتمال - يجب أن يحتوي التقرير على جميع البيانات اللازمة لأصحاب المصلحة وأن يتضمن التعليقات ذات الصلة؛

الحياد - لا ينبغي أن تعكس التقارير مصالح أي شخص؛

الاستمرارية - تسلسل تطبيق نماذج التقارير ومحتواها من فترة إبلاغ إلى أخرى.

سؤال. الأشياء والمبادئ المستخدمة.

أهداف المحاسبة هي (الشكل 1.4):

الأصول الاقتصادية - كأساس مادي لأنشطة المؤسسة؛

العمليات الاقتصادية - كمحتوى نشاط المؤسسة نفسها؛

نتائج الأنشطة التجارية - الربح أو الخسارة.

أرز. 1.4. كائنات المحاسبة

اللوازم المنزلية- هذه هي أموال المؤسسة الموجودة تحت تصرفها وتستخدمها للقيام بأنشطتها. إنهم في حالة تنقل مستمر، حيث يتم تضمينهم في دورة العمليات التجارية.

في هذه الدائرة يمكننا التمييز ثلاث عمليات تجارية رئيسية: العرض والإنتاج والمبيعات.

العمليات الاقتصادية وخصائصها.

كل من ينتج منتجات أو يؤدي عملاً أو يقدم خدمات يقوم بعمليات اقتصادية، وتشكل هذه الكليات عمليات اقتصادية تنقسم إلى:

عملية الشراء

عملية الإنتاج

عملية التنفيذ

يتزامن تداول اللوازم المنزلية مع العمليات المنزلية.

في المرحلة الأولى، يتم تحويل الموارد النقدية إلى الموارد المادية اللازمة لعملية الإنتاج.

في المرحلة الثانية، يحدث تحويل الأصول المادية إلى منتجات جديدة للمؤسسة.

وفي المرحلة الثالثة، يتحول إنتاج المنتج إلى أموال، ولكن بحجم أكبر مما تم إنفاقه في الأصل.

نتيجة النشاط الاقتصاديهو المنتج النهائي، لذا يمكننا القول أنه في مرحلة الإنتاج تم بالفعل تحديد الربح المستقبلي للمؤسسة.

مقدمة

جاءت فكرة هذا المقال من المحادثات مع المحاسبين، سواء شخصيًا أو عبر الإنترنت. الهدف هو تقديم مقال قصير (المحاسب، كقاعدة عامة، مشغول دائما، ليس لديه وقت لقراءة الأعمال الطويلة) المفاهيم الأساسية - النظرية والعملية - للعمل ومزيد من دراسة المحاسبة. مدى نجاح هذا ليس من حقي أن أحكم.

حول الأسئلة. تحتوي المقالة على أسئلة من اختبارات شهادة مدققي الحسابات. تم الحصول على الاختبارات من المواقع المفتوحة على شبكة الإنترنت. ليس من الضروري الإجابة على جميع الأسئلة. إذا كانت هناك رغبة، فيمكنك التفكير في السؤال، ولكن إذا لم تكن هناك رغبة، فلا داعي للتفكير في الأمر. الأسئلة أعلاه لا تتعلق دائمًا بالمواد الواردة في القسم أعلاه. المنطق والفطرة السليمة كافية للإجابة على بعض الأسئلة. من المهم جدًا أن نفهم أن المحاسبة المنطقية لم يتم التخلي عنها بعد. آمل ألا يقوموا بإلغائها في المستقبل.

1 المقدمة

تنص المادة 1 من قانون "المحاسبة" (القانون الاتحادي رقم 129-FZ المؤرخ 21 نوفمبر 1996) على التعريف التالي للمحاسبة:

المحاسبة هي نظام منظم لجمع وتسجيل وتلخيص المعلومات من الناحية النقدية حول الممتلكات والتزامات المنظمات وحركتها من خلال المحاسبة المستمرة والمستمرة والموثقة لجميع المعاملات التجارية.

أهداف المحاسبة هي ملك للمنظمات والتزاماتها والمعاملات التجارية التي تقوم بها المنظمات في سياق أنشطتها.

يمكن تعلم التعريف المقتبس عن ظهر قلب. بعد ذلك سيكون مفيدًا جدًا عند اجتياز الاختبارات في المعهد أو الحصول على شهادة مدقق حسابات أو محاسب محترف أو اجتياز الاختبار بنجاح عند التقدم لوظيفة. كثيرًا ما يُسأل.

وفقًا للفقرة 4 من المادة 8 من القانون رقم 129-FZ، يتم إجراء محاسبة الممتلكات والالتزامات والمعاملات التجارية عن طريق القيد المزدوج في الحسابات المحاسبية المترابطة.

ودون التطرق إلى مميزات المحاسبة كنظام في الوقت الحالي، سنركز على تسجيل المعاملات (أي الأحداث، حقائق النشاط الاقتصادي) لغرض تلخيص المعلومات. في هذا الجانب، المحاسبة هي لغة خاصة. لتتعلم التحدث بهذه اللغة، عليك أولاً أن تتعلم الكلمات والجمل البسيطة.

كلمات لغة المحاسبة هي حسابات. المنشورات هي اقتراحاته. القواعد بسيطة جدا. تتكون الجملة (الترحيل) دائمًا من كلمتين (حسابات) ومبلغ (قيمة نقدية) بالروبل.وهذا ما يسمى الدخول المزدوج. من الصعب فهم الكلمات التي يمكن استخدامها لتكوين جملة ذات معنى، وأيها لا يمكن استخدامها. سنبدأ بدراسة الكلمات وبعض الجمل. لكن أولاً، بعض التوضيحات حول مسؤوليات المحاسب.

المسؤولية عن منظمةالمحاسبة و الامتثال للقوانينعند القيام بالعمليات التجارية، يضع القانون 129-FZ (المادة 6) المسؤولية على عاتق المدير. وبدوره، يكون كبير المحاسبين مسؤولاً عن صياغة السياسات المحاسبية، إجراءالمحاسبة، وتقديم البيانات المالية الكاملة والموثوقة في الوقت المناسب، ويضمن أيضًا امتثال العمليات التجارية الجارية للتشريعات، والسيطرة على حركة الممتلكات والوفاء بالالتزامات.

وبالتالي فإن المدير هو المسؤول عن تنظيم المحاسبة، ولكن هذه المسؤولية تنتهي بعد اتخاذ الإجراءات التنظيمية اللازمة. يتحمل كل من المدير وكبير المحاسبين مسؤولية الامتثال للقانون عند القيام بالأنشطة، ولكن المسؤولية الرئيسية تقع على عاتق المدير، حيث أن كبير المحاسبين يقدم تقاريره إليه. يجب ألا يقبل كبير المحاسبين مستندات التنفيذ والتسجيل الخاصة بالمعاملات التي تتعارض مع التشريعات الحالية. وهو ملزم بإبلاغ المدير بهذه المستندات (المعاملات) وتلقي التعليمات لقبولها للمحاسبة.

نلاحظ أيضًا أنه لا يمكن تكليف كبير المحاسبين بمسؤوليات تتعلق مباشرة بالمسؤولية المالية عن النقد وعناصر المخزون الأخرى (نظرًا لأن كبير المحاسبين هو الذي يجب أن يتحكم في استلامها ونفقاتها). لم يتم ذكر المحاسب في قائمة وظائف الموظفين (الملحق 1 بقرار وزارة العمل في الاتحاد الروسي رقم 85 المؤرخ 31 ديسمبر 2002) والذي يمكن لصاحب العمل معه، وفقًا للمادة 244 من قانون العمل، الدخول في اتفاقيات بشأن المسؤولية المالية الكاملة. لذلك، لا ينبغي أن يتلقى كبير المحاسبين الأصول النقدية والمادية باستخدام الشيكات والمستندات الأخرى. يُسمح بانتهاك هذه القاعدة فقط في الشركات الصغيرة التي ليس لديها موظفين أمين الصندوق. في مؤسسة صغيرة، يمكن أن يؤدي كبير المحاسبين واجبات أمين الصندوق بأمر كتابي (أمر) من المدير.

أسئلة

هل المخاطرة متأصلة في ريادة الأعمال؟

فقط في بداية النشاط التجاري؛

ما هي المحاسبة:

نظام لجمع وتسجيل المعلومات حول الممتلكات والتزامات المنظمة وحركتها؛

النظام المرتب جمع وتسجيل وتلخيص المعلومات من الناحية النقدية حول الممتلكات والتزامات المنظمات وحركتها من خلال المحاسبة المستمرة والمستمرة والموثقة لجميع المعاملات التجارية؛

نظام لجمع وتلخيص المعلومات حول الأشياء المحاسبية من خلال التسجيل المستمر والمستمر والموثق للمعاملات التي تتم في المؤسسة.

تقع مسؤولية تنظيم تخزين المستندات المحاسبية الأولية والسجلات المحاسبية والبيانات المالية على عاتق:

رئيس المنظمة؛

كبير المحاسبين في المنظمة؛

كبير المحاسبين مع ممثل عن الخدمة القانونية.

2. الحسابات

المنظمة الحالية لديها مملوكةالملكية (الأشياء، بما في ذلك الأموال والأوراق المالية)، وكذلك حقوق الملكية (المادة 128 من القانون المدني للاتحاد الروسي). بالإضافة إلى الممتلكات، لدى المؤسسة ديون (التزامات) تجاه الموظفين والموردين والدولة، وما إلى ذلك. لأغراض المحاسبة، يتم تقسيم المجموعة الكاملة للأشياء والحقوق والالتزامات إلى مجموعات من الأشياء المتجانسة. يتم تعيين رمز خاص (تعيين) لكل مجموعة من هذه المجموعات، وهو ما يسمى حساب المحاسبة. تتضمن الفاتورة تسمية رقمية واسمًا.

على سبيل المثال:

10 "المواد" - حساب تكلفة المواد (الوقود وقطع الغيار والمعادن والورق والمنتجات شبه المصنعة والمخزون وما إلى ذلك)؛

20 "الإنتاج الرئيسي" - حساب التكاليف المحاسبية للإنتاج؛

26 "نفقات الأعمال العامة" - حساب للمحاسبة عن النفقات الإدارية وغيرها من النفقات التي لا تتعلق مباشرة بإنتاج المنتجات، ولكنها تتعلق بالمؤسسة بأكملها ككل؛

41 "البضائع" - حساب لتسجيل تكلفة البضائع؛

43 "المنتجات النهائية" - حساب محاسبة المنتجات النهائية؛

44 "نفقات المبيعات" - حساب لمحاسبة نفقات المنظمات التجارية، وكذلك نفقات بيع المنتجات؛

50 "مكتب النقد" - حساب نقدي في مكتب النقد بالمنظمة؛

51 "الحساب الجاري" - حساب لتسجيل الأموال غير النقدية في حساب مصرفي؛

60 "التسويات مع الموردين والمقاولين" و 62 "التسويات مع المشترين والعملاء" - حسابات لتسجيل التسويات ذات الصلة - من يدين لمن وكم؛

68 "التسويات مع الميزانية" - حساب التسويات المحاسبية مع الميزانية للضرائب والرسوم - سواء كانت المنظمة مدينة للدولة أو ما إذا كانت مدينة لها؛

70 "التسويات مع الموظفين مقابل الأجور" - حساب لمحاسبة التسويات مع الموظفين بشأن الاستحقاقات ودفع الأجور.

في نظرية المحاسبة، يتم تقديم التعريف التالي: الحساب هو طريقة للتجميع والتفكير الحالي والسيطرة على حالة وحركة الأصول الاقتصادية ومصادر تكوينها، وكذلك العمليات الاقتصادية ونتائج النشاط الاقتصادي.

هناك مجموعتان رئيسيتان من الحسابات هما حسابات محاسبة الممتلكات (10، 41، 50، 51، إلخ) وحسابات التسوية (60، 62، 68، 70، إلخ). بالإضافة إلى ذلك، هناك حسابات تنظيمية وحسابية ومطابقة. وهي مصممة لأداء وظائف محددة تحقق بشكل جماعي الأهداف المحاسبية.

بالنسبة لمحاسبة الممتلكات غير المملوكة للمنظمة، وكذلك المحاسبة المرجعية للممتلكات الخاصة المنقولة للاستخدام إلى منظمات أخرى، والضمانات الصادرة والمستلمة، وما إلى ذلك. يتم استخدام الحسابات خارج الميزانية العمومية. عند عكس المعاملات على حسابات خارج الميزانية العمومية قاعدة الدخول المزدوج لا ينطبق. لذلك، تكون الترحيلات إلى الحسابات خارج الميزانية العمومية بالشكل التالي (مثال مشروط): الخصم - 150.000 روبل. - تم استلام عقار بقيمة 150 ألف روبل للإيجار والقرض - 150 ألف روبل. - يتم إرجاع العقار إلى المستأجر.

يتم تحديد ترميز الحسابات وأسماءها في دليل الحسابات (مخطط الحسابات لمحاسبة الأنشطة المالية والاقتصادية للمنظمات، المعتمد بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 31 أكتوبر 2000 رقم 94 ن). كما وافق الأمر رقم 94ن على تعليمات استخدام شجرة الحسابات. يجب استخدام دليل الحسابات هذا من قبل جميع المؤسسات باستثناء مؤسسات الائتمان (البنوك) ومؤسسات الميزانية التي تحتفظ بالسجلات باستخدام حسابات أخرى.

تسمى الحسابات المقابلة للتصنيف العام والموسع للكائنات المحاسبية المتجانسة اصطناعية. يتم إجراء المحاسبة على الحسابات الاصطناعية (المحاسبة الاصطناعية) من الناحية النقدية فقط.

تسمى المحاسبة التفصيلية ضمن مجموعات عامة من الكائنات المتجانسة تحليليأخذا بالإعتبار. يتم فتح الحسابات التحليلية بالإضافة إلى الحسابات الاصطناعية لجمع وتجميع والحصول على معلومات عن كل نوع من أصول والتزامات المنظمة. من الواضح أن الأرصدة ومعدل دوران الحساب الاصطناعي يجب أن يكون دائمًا مساوياً لمجموع الأرصدة (دوران) جميع حساباته التحليلية (المفتوحة ضمن هذا الحساب).

المرحلة (المستوى) الأولى للمحاسبة التحليلية هي إدخال الحسابات الفرعية، وهي حلقة وسيطة بين الحسابات الاصطناعية والتحليلية. على سبيل المثال، وفقًا للتعليمات الواردة في دليل الحسابات، في حساب "التسويات مع الموردين والمقاولين" من الضروري أن تأخذ في الاعتبار بشكل منفصل الدين المستحق للمورد مقابل السلع والمواد الموردة، ومبلغ السلف الصادرة والمبلغ من الديون المضمونة بسندات الصرف الخاصة الصادرة للمورد. ووفقاً لهذه المتطلبات، يتم فتح الحسابات الفرعية المقابلة (60.1، 60.2، إلخ) ضمن الحساب الاصطناعي "التسويات مع الموردين والمقاولين".

يمكن الاحتفاظ بالمحاسبة التحليلية دون فتح حسابات فرعية. على سبيل المثال، يتم الاحتفاظ بالمحاسبة التحليلية لحساب "الأصول الثابتة" لكل بند من بنود الأصول الثابتة، ويتم الاحتفاظ بالمحاسبة التحليلية لحساب "التسويات مع الموظفين مقابل الأجور" لكل موظف. في هذه الحالة، يعتبر كل عنصر من الأصول الثابتة أو كل موظف كائنًا (حسابًا) محاسبيًا تحليليًا منفصلاً.

يمكن (بل ويجب في بعض الحالات) إجراء المحاسبة في الحسابات التحليلية ليس فقط من الناحية النقدية، ولكن أيضًا من الناحية المادية. على سبيل المثال، يتم إجراء محاسبة الوقود في الحساب الفرعي 10.3 "الوقود" بالقيمة النقدية (القيمة) وباللتر أو الأطنان. توفر محاسبة التكاليف الموازية والمحاسبة من الناحية المادية صلة بين المحاسبة وعملية الإنتاج.

تم توضيح القواعد العامة لإنشاء المحاسبة التحليلية في تعليمات دليل الحسابات. إن بناء نظام محاسبي تحليلي محدد في المنظمة هو مهمة المحاسبة. وينبغي حلها على أساس المبادئ المحاسبية، وفي المقام الأول متطلبات العقلانية. يمكن أن تكون تعليمات الصناعة ذات فائدة كبيرة في إعداد المحاسبة التحليلية بشكل صحيح. في أي حال، تحتاج إلى فتح الحسابات التحليلية الضرورية فقط. ليس من المنطقي إنشاء حسابات (ميزات) تحليلية صغيرة مثل، على سبيل المثال، "تكاليف الضمان البنكي"، "تكاليف التحصيل"، "تكاليف خدمات إدارة النقد"، وما إلى ذلك. التفاصيل المفرطة في التحليلات تزيد من تعقيد المحاسبة وتؤدي إلى الأخطاء ولا تقدم أي معلومات مفيدة.

سؤالمن اختبارات الامتحانات التأهيلية. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

يؤخذ النقص في المخزون في الاعتبار على رصيد الحساب:

10 "المواد"

15 "شراء وحيازة الأصول المادية"

94 "النقص والخسائر الناجمة عن تلف الأشياء الثمينة"

5. القيمة النقدية. درجة

يجب أن يتوافق التعبير النقدي في الترحيل مع القيمة الحقيقية للكائن المحاسبي. أولئك. تبلغ قيمة الأصل نفس المبلغ الذي دفعناه مقابله (باستثناء ضريبة القيمة المضافة في الحالة العامة). هذا ما هو عليه الطريقة الرئيسية للتقييم هي بالتكلفة الفعلية.

التكلفة الفعلية لا تتكون فقط من المبالغ المدفوعة للمورد، ولكن أيضًا من النفقات الأخرى (النقل والتركيب والتعديل وما إلى ذلك). على سبيل المثال، قد تشمل التكلفة الفعلية للمخزون (المواد والمواد الخام والمنتجات النهائية والسلع) (البند 6 من PBU 5/01 "محاسبة المخزونات"):

المبالغ المدفوعة وفقا للاتفاقية مع المورد (البائع)؛

المبالغ المدفوعة للمنظمات مقابل المعلومات والخدمات الاستشارية المتعلقة باقتناء المخزونات؛

الرسوم الجمركية؛

الضرائب غير القابلة للاسترداد المدفوعة فيما يتعلق باقتناء وحدة من المخزون؛

المكافآت المدفوعة للمنظمة الوسيطة التي تم الحصول على المخزون من خلالها؛

تكاليف شراء وتسليم المخزونات إلى مكان استخدامها، بما في ذلك تكاليف التأمين. وتشمل هذه التكاليف، على وجه الخصوص، تكاليف شراء وتسليم المخزونات؛

تكاليف صيانة قسم المشتريات والمستودعات في المنظمة، وتكاليف خدمات النقل لتسليم المخزونات إلى مكان استخدامها، إذا لم يتم تضمينها في سعر المخزونات المحددة بموجب العقد؛ الفوائد المستحقة على القروض المقدمة من الموردين (قرض تجاري)؛ الفوائد المستحقة على الأموال المقترضة قبل قبول المخزون للمحاسبة، إذا تم جمعها لشراء هذه المخزونات؛

تكاليف وصول المخزون إلى الحالة التي تكون فيه مناسبة للاستخدام للأغراض المقصودة. تشمل هذه التكاليف تكاليف المنظمة للمعالجة والفرز والتعبئة وتحسين الخصائص التقنية للمخزونات المستلمة، والتي لا تتعلق بإنتاج المنتجات وأداء العمل وتقديم الخدمات؛

التكاليف الأخرى المرتبطة مباشرة باقتناء المخزون.

في بعض الحالات، تتكبد المنظمة بعض النفقات، والتي لا يمكن القول على وجه اليقين أنها مرتبطة مباشرة بتكوين قيمة الكائن المحاسبي. وفي هذه الحالة يبقى القرار النهائي للمحاسب وحكمه المهني. عند اتخاذ مثل هذا القرار، من الضروري الاسترشاد بمتطلبات الحكمة (البند 7 من PBU 1/98 "السياسات المحاسبية للمنظمة")، وجوهرها هو استعداد أكبر للاعتراف بالنفقات والالتزامات في المحاسبة من الإيرادات والأصول المحتملة. أولئك. من الأفضل أن تأخذ هذه التكاليف في الاعتبار ليس في تكلفة الأصول المستلمة، ولكن في النفقات الحالية للمنظمة.

وكما هو الحال دائمًا، قد تكون هناك بعض الاستثناءات للقاعدة العامة. على سبيل المثال، يمكن للمنظمات التجارية إدراج تكاليف شراء وتسليم البضائع إلى مستودعاتها، والتي تم تكبدها قبل نقلها للبيع، كجزء من مصاريف المبيعات (أي المخصومة من الحساب)، ولا تؤخذ في الاعتبار في تكلفة البضائع (يخصم من الحساب).

بالإضافة إلى ذلك، يُسمح للمنظمات العاملة في تجارة التجزئة والمطاعم العامة بتقييم البضائع المشتراة وفقًا لـ سعر المبيعاتمع مراعاة منفصلة لهوامش الربح (الخصومات). يتم تشكيل سعر بيع البضائع عن طريق ترحيل D 41 "البضائع" - K 42 "الهامش التجاري"، أي. يزداد سعر شراء البضاعة الذي تم تشكيله مسبقًا بمقدار الهامش التجاري.

في بعض الحالات، يتم استخدام المحاسبة بالأسعار القياسية (المخططة). تتراكم انحرافات الأسعار القياسية عن التكاليف الفعلية في حسابات خاصة ثم يتم شطبها بعد ذلك إلى تكلفة الكائن المحاسبي أو إلى نفقات المنظمة. يعد تحليل مثل هذه الانحرافات عن المؤشرات (المعيارية) المخططة وسيلة قوية للتحكم.

يتم تشكيل تقييم الكائن المحاسبي في وقت الاستلامتنظيم الكائن (في وقت قبوله للمحاسبة)، وكقاعدة عامة، لا يخضع للتغيير. يُسمح بإعادة التقييم في فترات زمنية لاحقة فقط للأصول الثابتة (في حالة إعادة بنائها وتحديثها وما إلى ذلك، وكذلك بقرار من المدير بأسعار السوق). ومن الضروري أيضًا إعادة تقييم الاستثمارات المالية (على سبيل المثال، الأوراق المالية)، والتي يمكن من خلالها تحديد القيمة السوقية.

لا يتم إعادة تقييم المخزون. إذا كانت الإمدادات قديمة، وفقدت الجودة، وما إلى ذلك، فهي تنعكس في الميزانية العمومية مطروحا منها احتياطي انخفاض قيمة الأصول المادية. يتكون احتياطي تخفيض قيمة الأصول المادية على حساب النتائج المالية للمنظمة (أي تؤخذ في الاعتبار كمصروفات غير تشغيلية) بمقدار الفرق بين القيمة السوقية الحالية والقيمة الفعلية تكلفة المخزون إذا كانت الأخيرة أعلى من القيمة السوقية الحالية.

لا ينطبق الحظر المفروض على إعادة تقييم كائن محاسبي على الحالة التي يتم فيها تكوين التكلفة الفعلية للكائن بشكل غير صحيح، في انتهاك لمتطلبات اللوائح المحاسبية. وفي هذه الحالة، من الضروري تصحيح التقدير الخاطئ باستخدام إدخال التصحيح. هناك موقف آخر يمكن فيه إجراء التعديل وهو استلام المخزونات دون المستندات المصاحبة (عمليات التسليم غير المفوترة). يتم تضمين هذه المخزونات في التقييم المحاسبي (المشروط). بعد استلام مستندات التسوية، يتم تعديل تقييم المخزون.

يتم تنظيم قواعد وميزات تقييم الكائنات المحاسبية المختلفة من خلال اللوائح المحاسبية ذات الصلة (PBU):

بي بي يو 2/94 "محاسبة الاتفاقيات (العقود) لبناء رأس المال" ؛

PBU 3/2000 "المحاسبة عن الأصول والالتزامات التي يتم التعبير عن قيمتها بالعملة الأجنبية" ؛

PBU 5/01 "المحاسبة عن المخزون"؛

PBU 6/01 "محاسبة الأصول الثابتة"؛

PBU 14/2000 "محاسبة الأصول غير الملموسة"؛

PBU 15/01 "المحاسبة عن القروض والائتمانات وتكاليف خدمتها" ؛

PBU 17/02 ""محاسبة نفقات البحث والتطوير والعمل التكنولوجي""؛

PBU 19/02 "محاسبة الاستثمارات المالية."

أسئلة

إلزامي

عند عكس هذا الخيار المحاسبي في السياسة المحاسبية

يتم تضمين هذه التكاليف بالضرورة في التكلفة الفعلية للسلع المشتراة.

عند نقل البضائع للبيع على أساس العمولة يتم تسجيلها في الحساب:

45 "البضائع المشحونة"

62 "التسويات مع المشترين والعملاء"

90 "المبيعات"

هل يمكن للمنظمة إعادة تقييم المواد بشكل مستقل بسبب التضخم؟

يتم شطب مصاريف تحديث وإعادة بناء الأصول الثابتة:

لزيادة التكلفة الأولية للأشياء

لتغطية نفقات الأعمال العامة

لتغطية نفقات الإنتاج العامة

لتكاليف الإنتاج الرئيسية

6. الميزانية العمومية. الحسابات النشطة والسلبية.

لنعد إلى المثال 1. لنفترض أن الرصيد الأولي في حساب "الحساب الجاري" هو 10000 روبل. أولئك. كان لدى المنظمة هذا المبلغ في حسابها الجاري، والذي تم الحصول عليه من خلال دفع رأس المال المصرح به من قبل المؤسسين. يمكن "جمع" معدل دوران الحساب وعرضه بشكل مرئي ورقة التوازن:

|

يفحص |

التوازن في البداية |

الثورات |

الرصيد الختامي |

|||

|

دَين |

ائتمان |

عن طريق الخصم |

عن طريق القرض |

دَين |

ائتمان |

|

توضيح: يتم الإدخال في حساب "رأس المال المصرح به" (الدخول د 75 - ك 80، ثم عند دفع الأسهم أو الأسهم د 75 - ك 51) في وقت تسجيل المنظمة بمبلغ المصرح به رأس المال ينعكس في الميثاق. في المثال، من المفترض أن رأس المال المصرح به يساوي 10000 روبل. ودفعت بالكامل.

العواقب الواضحة لطريقة القيد المزدوج: مجموع الأرصدة المدينة (أرصدة الحسابات) يساوي دائمًا، في أي وقت، مجموع الأرصدة الدائنة. إن إجمالي معدل دوران الدين لجميع الحسابات يساوي دائمًا إجمالي معدل دوران الائتمان للحسابات.

لذلك، إذا كان لبعض الحسابات رصيد مدين، فسيكون للحسابات الأخرى بالضرورة رصيد دائن. يتم استدعاء الحسابات التي يمكن أن تحتوي على رصيد مدين فقط نشيط. أمثلة على الحسابات النشطة - الحسابات , , . من الواضح أنه لا يمكنك أخذ أموال أكثر من ماكينة تسجيل النقد الموجودة فيها. وبنفس الطريقة، لا يمكنك استخدام مواد أكثر مما تم استلامه في المستودع.

يتم استدعاء الحسابات التي يمكن أن تحتوي على رصيد دائن فقط سلبي.من أمثلة الحسابات السلبية الحسابات و. يمكن استخدام تصنيف الحسابات إلى النشطة والسلبية للتحقق من صحة انعكاس المعاملات في المحاسبة. تقوم العديد من برامج المحاسبة بتسليط الضوء على الأرصدة المدينة للحسابات السلبية أو الأرصدة الدائنة للحسابات النشطة باللون الأحمر، وهي إشارة إلى وجود أخطاء محاسبية.

سؤالمن اختبارات الامتحانات التأهيلية. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

ما الذي يجب أن يتوافق معه الرصيد في حساب "رأس المال المصرح به":

حجم رأس المال المحدد في الوثائق التأسيسية للمنظمة؛

حجم شركة الإدارة المدفوعة فعلياً من قبل المؤسسين (المشاركين)؛

مساهمات المؤسسين (المشاركين) الواردة إلى الحساب الجاري (النقدي) للمنظمة.

7. الدخل والنفقات

يتم تعريف مفاهيم الدخل والنفقات على التوالي في PBU 9/99 "دخل المنظمة" وPBU 10/99 "نفقات المنظمة".

لذلك، وفقًا للفقرة 2 من PBU 9/99، د يتم الاعتراف بدخل المنظمة كزيادة في الفوائد الاقتصادية نتيجة لاستلام الأصول (النقد والممتلكات الأخرى) و (أو) سداد الالتزامات، مما يؤدي إلى زيادة رأس مال هذه المنظمة. وفي الوقت نفسه، يُعتقد أن الزيادة في المنافع الاقتصادية للمنظمة تحدث عندما تتلقى المنظمة أحد الأصول مقابل الدفع، أو لا يكون هناك شك فيما يتعلق باستلام الأصل. إيصالات من المشترين بمبالغ ضريبة القيمة المضافة، والإيصالات على شكل سلف أو مدفوعات مسبقة، والودائع، والضمانات، وإيصالات الأصول غير المرتبطة بنقل ملكيتها (على سبيل المثال، من أصل الدين)، وكذلك في سداد القرض المقدم إلى الطرف المقابل لا يتم الاعتراف بها كدخل.

النفقات (البند 2 من PBU 10/99) يتم الاعتراف بالانخفاض في الفوائد الاقتصادية نتيجة للتخلص من الأصول (النقدية والممتلكات الأخرى) و (أو) ظهور الالتزامات، مما يؤدي إلى انخفاض رأس مال المنظمة.

الإيرادات والمصروفات الرجوع إلى الفترة المشمولة بالتقرير الذي هم يأخذ مكانابغض النظر عن الوقت الفعلي لاستلام أو دفع الأموال المرتبطة بهذه الحقائق ( افتراض اليقين المؤقت لعوامل النشاط الاقتصادي- البند 6 من PBU 1/98). في هذه الحالة، تحدث الإيرادات والمصروفات في الفترة التي يتم فيها استيفاء شروط الاعتراف بها (البند 12 من PBU 9/99 والبند 16 من PBU 10/99). الشرط الرئيسي لشروط الاعتراف هذه هوظهور الحق في الحصول على الدخل - للدخل أو ظهور الالتزام بتحمل النفقات - للنفقات، وليس الاستلام الفعلي للأصول أو التصرف فيها.

ينقسم دخل المنظمة حسب طبيعته وشروط الحصول عليه ومجالات نشاط المنظمة إلى

الدخل من الأنشطة العادية و

الإيرادات الأخرى (الدخل التشغيلي وغير التشغيلي والدخل الاستثنائي).

تماما مثل الدخل، وتنقسم نفقات المنظمة إلى

مصاريف الأنشطة العادية و

المصاريف الأخرى (التشغيلية وغير التشغيلية والنفقات الطارئة).

ل الأنشطة العاديةوكقاعدة عامة، فهي تشمل الأنشطة التي تنفذها المنظمة بشكل مستمر والتي يوفر كل منها ما لا يقل عن 5٪ من إجمالي الدخل. ومع ذلك، لتصنيف الدخل والمصروفات كدخل (مصروفات) من الأنشطة العادية، قد تستخدم المنظمة مؤشرًا مختلفًا. يسمى الدخل من الأنشطة العادية ربح.

يتم تسجيل الدخل من الأنشطة العادية في رصيد حساب "المبيعات" في الحساب الفرعي 90.1 "الإيرادات". يتم شطب مصاريف الأنشطة العادية من رصيد حسابات المصروفات إلى الخصم من الحساب (الحساب الفرعي 90.2 "تكلفة المبيعات") أو إلى الخصم من حساب فرعي آخر للحساب - اعتمادًا على إعداد محاسبة النفقات.

يشمل الدخل التشغيلي الدخل من العمليات غير المتعلقة ببيع الأصول، على سبيل المثال، الدخل من تأجير العقارات، والفوائد على القروض المقدمة، وكذلك العمليات على بيع الممتلكات، على سبيل المثال، بيع الأوراق المالية، والمواد الفائضة، مبيعات البضائع لمرة واحدة، وما إلى ذلك. إما أن تقوم المنظمة بتنفيذ هذه العمليات بشكل غير منتظم، أو ليس لديها دخل كافٍ منها لاعتبار هذا الدخل من العمليات بمثابة دخل من الأنشطة العادية.

وتأخذ مصاريف التشغيل في الاعتبار المصاريف المرتبطة باستخراج الدخل التشغيلي، وكذلك الفوائد على القروض والائتمانات المستلمة.

كيف يتم أخذ الدخل غير التشغيلي في الاعتبار الغرامات والجزاءات والجزاءات المفروضة على انتهاك شروط العقد والأصول المستلمة مجانًا وفروقات أسعار الصرف والمبالغ المشطوبة من الحسابات المستحقة الدفع وما إلى ذلك. ايضا في تشمل المصاريف غير التشغيلية الغرامات المدفوعة والجزاءات وعقوبات انتهاك شروط العقد والتعويضات المستلمة عن الخسائر والمبالغ المشطوبة من المستحقات وفروق أسعار الصرف السلبية وما إلى ذلك. نفقات.

يتم تسجيل الدخل التشغيلي وغير التشغيلي (الإيرادات الأخرى وفقًا لـ PBU 9/99) في رصيد حساب "الإيرادات والمصروفات الأخرى" في الحساب الفرعي 91.1 "الإيرادات الأخرى". يتم تسجيل المصاريف التشغيلية وغير التشغيلية كخصم من الحساب (الحساب الفرعي 91.2 "النفقات الأخرى").

يشمل الدخل (النفقات) غير العادية الدخل (النفقات) الناشئة نتيجة لظروف غير عادية للنشاط الاقتصادي (الكوارث الطبيعية، الحرائق، الحوادث، التأميم، وما إلى ذلك). يشمل الدخل الاستثنائي: تعويضات التأمين، وتكلفة الأصول المادية المتبقية من شطب الأصول غير المناسبة للترميم والاستخدام الإضافي، وما إلى ذلك. تشمل النفقات غير العادية النفقات المتكبدة نتيجة لظروف الطوارئ المذكورة. يتم تسجيل الإيرادات والمصروفات غير العادية في حساب الربح والخسارة.

تحدد القواعد المنصوص عليها في PBU 9/99 و10/99 القواعد الأكثر عمومية للمحاسبة والاعتراف بالدخل والنفقات. الاستثناءات لهذه القواعد ممكنة - ل تجارة صغيرة(SMP). وافق أمر وزارة المالية في الاتحاد الروسي رقم 64 ن بتاريخ 21 ديسمبر 1998 على التوصيات القياسية لتنظيم المحاسبة للشركات الصغيرة. وفقاً للفقرة 20 من التوصيات النموذجية، يجوز للمؤسسات الصغيرة أن تقرر، عند حساب الإيرادات والنفقات، عدم الالتزام بافتراض اليقين المؤقت لحقائق النشاط الاقتصادي والاستخدام نقدي طريقة المحاسبة. في هذه الحالة، تنعكس التكاليف (النفقات) المرتبطة بإنتاج وبيع المنتجات والأعمال والخدمات في الحساب 20 "الإنتاج الرئيسي" فقط من حيث الأصول المادية المدفوعة والخدمات والأجور المدفوعة والاستهلاك المتراكم والتكاليف المدفوعة الأخرى. في المقابل، تنعكس حقيقة البيع في المحاسبة فقط في وقت استلام الأموال أو سداد ديون المشتري بطريقة أخرى (اتفاقية التبادل، وتعويض الديون المتبادلة، وما إلى ذلك).

وفقًا للمادة 3 من القانون الاتحادي رقم 88-FZ بتاريخ 14 يونيو 1995 "بشأن دعم الدولة للشركات الصغيرة في الاتحاد الروسي"، تُفهم مؤسسات الأعمال الصغيرة على أنها منظمات تجارية في رأس المال المصرح به للاتحاد الروسي والكيانات المكونة له في الاتحاد الروسي، لا تتجاوز المنظمات العامة والدينية (الجمعيات) والصناديق الخيرية وغيرها 25٪، ولا تتجاوز الحصة المملوكة لواحد أو أكثر من الكيانات القانونية التي ليست شركات صغيرة 25٪ والتي يبلغ متوسط عدد الموظفين فيها لفترة التقرير لا تتجاوز مستويات الحد التالية:

في الصناعة - 100 شخص؛

في البناء - 100 شخص؛

على وسائل النقل - 100 شخص؛

في الزراعة - 60 شخصا؛

في المجال العلمي والتقني - 60 شخصا؛

في تجارة الجملة - 50 شخصا؛

في تجارة التجزئة والخدمات الاستهلاكية - 30 شخصا؛

في الصناعات الأخرى وعند القيام بأنواع أخرى من الأنشطة - 50 شخصًا.

تعني الشركات الصغيرة أيضًا الأفراد المشاركين في أنشطة ريادة الأعمال دون تشكيل كيان قانوني.

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

يتم قبول الإيرادات للمحاسبة:

بمبلغ محسوب نقدًا يساوي مبلغ استلام النقد والممتلكات الأخرى و (أو) مبلغ الحسابات المستحقة القبض

في مبلغ الأموال المستلمة

في حجم الحسابات المستحقة القبض.

لا تخطط المنظمة لتلقي الدخل من الأنشطة العادية (في السنة المشمولة بالتقرير وفي الفترات المستقبلية)، ولا توجد اتفاقيات عمل مبرمة كجزء من الأنشطة العادية. في الخصم من أي حساب يجب شطب النفقات الإدارية للسنة المشمولة بالتقرير:

ما هي الإيصالات وفقًا لـ PBU 9/99 التي لا يتم الاعتراف بها كدخل للمنظمة:

الدخل من توفير الأصول للاستخدام المؤقت مقابل رسوم

الدفعات المقدمة، السلف

الإيرادات من بيع البضائع.

يشمل الدخل من الأنشطة العادية ما يلي:

عائدات بيع المواد

فروق أسعار الصرف

مبالغ إعادة تقييم الأصول

الإيرادات من بيع المنتجات (البضائع).

تنعكس عقوبات انتهاك شروط عقود العمل في المحاسبة في الفترة المشمولة بالتقرير عندما:

كان هناك انتهاك للالتزامات التعاقدية؛

تم إضافة مبالغ الغرامات إلى الحساب الجاري للمنظمة أو مكتب النقد؛

عندما يتم الاعتراف بمبالغ الجزاءات من قبل المدين أو الحكم بها من قبل المحكمة للتحصيل.

هل يحق للشركات الصغيرة عدم الالتزام بمبدأ افتراض اليقين المؤقت لحقائق النشاط الاقتصادي:

لا تملك؛

لديهم، بما في ذلك. في حالة عدم استخدام النظام المحاسبي المبسط.

وهي متاحة فقط في حالة استخدام الطريقة النقدية لحساب الإيرادات والمصروفات.

لنفترض أنه لم تكن هناك أرصدة افتتاحية للحسابات الفرعية (على سبيل المثال، في يناير). نتلقى الميزانية العمومية للحساب لشهر يناير:

|

يفحص/ حساب فرعي |

التوازن في البداية |

الثورات |

الرصيد الختامي |

|||

|

دَين |

ائتمان |

عن طريق الخصم |

عن طريق القرض |

دَين |

ائتمان |

|

|

العدد الإجمالي 90 |

||||||

لا يحتوي حساب "المبيعات" الاصطناعي على رصيد في تاريخ التقرير (نهاية الشهر).

يتم إجراء الإدخالات على الحسابات الفرعية للحساب بشكل تراكميخلال سنة. في نهاية السنة المشمولة بالتقرير، يتم إغلاق جميع الحسابات الفرعية المفتوحة لحساب "المبيعات" (باستثناء الحساب الفرعي 90.9 "الربح/الخسارة من المبيعات") بإدخالات داخلية في الحساب الفرعي 90.9 "الربح/الخسارة من المبيعات". أولئك. في نهاية العام، بعد الحساب الختامي 90 لشهر ديسمبر، يتم تسجيل القيود التالية: D 90.1 - K 90.9 - لمبلغ جميع الإيرادات المستلمة خلال العام من الأنشطة العادية، D 90.9 - K 90.2 - لتكلفة جميع المنتجات النهائية (البضائع) المباعة خلال العام، 90.9 د - 90.3 د - لكامل مبلغ ضريبة القيمة المضافة المستحقة لهذا العام على الإيرادات للعملاء، وما إلى ذلك.

في نهاية (وبداية) العام، لا يوجد رصيد في الحساب الفرعي 90 والحساب الاصطناعي ككل!

يتم إجراء محاسبة الإيرادات والمصروفات الأخرى (التشغيلية وغير التشغيلية) على الحساب بشكل مشابه لمحاسبة الحساب. تنعكس الإيرادات والمصروفات في الحسابات الفرعية 91.1 و 91.2 بشكل تراكمي على مدار العام. يتم "إغلاق" الحساب الاصطناعي شهريًا عن طريق خصم الربح (الخسارة) من حساب 91.9 إلى الحساب وليس له رصيد في نهاية الشهر. وفي نهاية العام، تكون الحسابات الفرعية أيضًا "مغلقة".

يتم شطب الربح (الخسارة) المتراكم على حساب المنظمة مطروحًا منه ضريبة الأرباح المتراكمة (استحقاقات ضريبة الدخل على الإقرار بترحيل د 99 - ك 68 - ضريبة الأرباح) في نهاية العام إلى الحساب "الأرباح المحتجزة (الخسارة المكشوفة" هذا الترحيل يشير إلى بداية سنة محاسبية جديدة، ويسمى إعادة تشكيلتوازن.

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

تقوم الشركة بإصدار فاتورة للمشتري بالمنتجات المشحونة. القيود المحاسبية المسجلة:

د 62 - ك 91، د 91 - ك 43، د 91 - ك 68؛

د 62 - ك 90.1، د 90.1 - ك 43، د 90.1 - ك 68؛

د 62 - ك 90.1، د 90.2 - ك 43، د 90.3 - ك 68؛

وفقا لاتفاقية التبادل، تم شحن المنتجات وتمت رسملة المواد المستلمة. الإدخالات المحاسبية التي تم إجراؤها:

د 10 - ك 43 (40)؛ د 19 - ك 68؛

د 10 - ك 90.1، د 19 - ك 68، د 90.2 - ك 43 (40)؛

د 10 - ك 60، د 19 - ك 60، د 62 - ك 90.1، د 90.2 - ك 43 (40)، د 90.3 - ك 68، د 60 - ك 62، د 68 - ك 19.

9. المحاسبة والتشريعات المدنية. المعاهدات

تمثل أنشطة أي منظمة مجموعة متنوعة من المعاملات مع المنظمات الأخرى (الكيانات القانونية) وببساطة المواطنين (الأفراد) الذين يعملون كمشاركين في المعاملات المدنية. إنه التشريع المدني الذي يحدد الوضع القانوني للمشاركين في المعاملات المدنية، وأسباب ظهور وإجراءات ممارسة حقوق الملكية وغيرها من الحقوق الحقيقية، والحقوق الحصرية لنتائج النشاط الفكري، وينظم الالتزامات التعاقدية وغيرها (البند 1 من المادة 2 من القانون المدني للاتحاد الروسي).

نظرًا لأن الميزانية العمومية للمنظمة تأخذ في الاعتبار ممتلكاتها وحقوقها والتزاماتها، وخصائص انتقال (ظهور) حقوق الملكية بموجب أنواع مختلفة من العقود، وإجراءات التنازل (تنازل) عن الحقوق، وحدوث الالتزامات وسدادها ضرورية للمحاسبة. تعد ترحيلات معاملات التسوية بين المنظمة والأطراف المقابلة لها بمثابة سجل للتشريعات المدنية بلغة المحاسبة.

العقد عبارة عن معاملة ثنائية أو متعددة الأطراف (المادة 154 من القانون المدني) . يعتبر العقد مبرماً إذا توصل الطرفان إلى اتفاق على جميع الشروط الأساسية. وفي نفس الوقت مع الأساسية هي:

الشروط المتعلقة بموضوع العقد،

الشروط المذكورة في القانون أو الإجراءات القانونية الأخرى باعتبارها ضرورية أو ضرورية للعقود من هذا النوع،

وكذلك جميع الشروط التي يجب التوصل إلى اتفاق بشأنها بناءً على طلب أحد الطرفين (المادة 432 من القانون المدني).

يمكن إبرام الاتفاقية بأي شكل من الأشكال، ما لم ينص القانون على شكل محدد للاتفاقيات من هذا النوع. وفقا للقاعدة العامة للمادة 161 من القانون المدني، يجب إجراء المعاملات التالية في شكل مكتوب بسيط(باستثناء المعاملات التي تتطلب التوثيق):

معاملات الكيانات القانونية فيما بينها ومع المواطنين؛

المعاملات بين المواطنين مع بعضهم البعض بمبلغ يتجاوز عشرة أضعاف الحد الأدنى للأجور المنصوص عليه في القانون، وفي الحالات التي ينص عليها القانون - بغض النظر عن مبلغ المعاملة.

قد تكون هناك استثناءات لهذه القاعدة العامة. على سبيل المثال، بالنسبة لاتفاقية البيع والشراء بالتجزئة، يكون النموذج الشفهي مقبولاً. تعتبر مثل هذه الاتفاقية مبرمة بشكل صحيح منذ اللحظة التي يصدر فيها البائع للمشتري إيصالًا نقديًا أو إيصال مبيعات أو مستندًا يؤكد دفع ثمن البضائع (المادة 493 من القانون المدني).

في الحالة الأكثر عمومية، فإن عدم الامتثال للشكل المكتوب للمعاملة يحرم الأطراف من الحق في حالة وجود نزاع في الرجوع إلى شهادة الشهود في المحكمة. في بعض الحالات، عدم الالتزام بالشكل المكتوب البسيط للمعاملة ربمايترتب عليه بطلانه. ومع ذلك، يجب ذكر هذه النتيجة مباشرة في القانون فيما يتعلق بهذا النوع من المعاملات أو تحديدها باتفاق الطرفين. يُلزم القانون المدني بإبرام عقود مكتوبة بسيطة لبيع العقارات (المادة 550 من القانون المدني)، وتأجير المباني والهياكل (المادة 651 من القانون المدني)، واتفاقية إيداع بنكي (المادة 836 من القانون المدني) القانون) واتفاقية القرض (المادة 820 من القانون المدني)، واتفاقية التأمين ( المادة 940 من القانون المدني)، وما إلى ذلك.

يتم إبرام الاتفاقية عن طريق إرسال اقتراح (عرض) للطرف الآخر لإبرام اتفاقية وقبول هذا الاقتراح (قبول العرض) من قبل الطرف الآخر. في الوقت نفسه، وفقًا للقاعدة العامة للمادة 438 من القانون المدني، يتم الاعتراف بقبول العرض (القبول)، من بين أمور أخرى، عندما يكون الشخص الذي تلقى العرض، الإجراءات اللازمة للوفاء بشروط العقد المحددة فيه (شحن البضائع، تقديم الخدمات، أداء العمل، دفع المبلغ المناسب، وما إلى ذلك).

يجوز إبرام اتفاقية مكتوبة

بواسطة إعداد وثيقة واحدة، موقعة من قبل الأطراف، وكذلك

بواسطة تبادل الوثائقمن خلال وسائل الاتصال البريدية أو البرقية أو البرقية أو الهاتفية أو الإلكترونية أو غيرها من وسائل الاتصال التي تجعل من الممكن إثبات أن المستند يأتي من أحد أطراف العقد بشكل موثوق (المادة 434 من القانون المدني).

وبالتالي، فإن إعداد وثيقة تسمى "الاتفاقية" ليس سوى أحد الخيارات الممكنة لإبرام اتفاقية كتابية. يعد استلام فاتورة من المورد عبر الفاكس ثم دفع الفاتورة المستلمة بمثابة اتفاقية مكتوبة أيضًا.

يكرّس القانون المدني (المادة 421) مبدأ حرية التعاقد. يحق للأطراف إبرام (أو الامتناع عن إبرام) اتفاقيات منصوص عليها وغير منصوص عليها في القانون أو الإجراءات القانونية الأخرى. للأطراف كل الحق في الدخول في اتفاقيات مختلطة تحتوي على عناصر أنواع (أنواع) مختلفة من العقود المنصوص عليها في القانون أو الأفعال القانونية الأخرى.بالنسبة لبعض أنواع العقود، فإن مبدأ حرية التعاقد يقتصر على شرط المادة 422 من القانون المدني الذي ينص على أن يجب أن تمتثل الاتفاقية للقواعد الملزمة للأطراف التي ينص عليها القانون والأفعال القانونية الأخرى ( القواعد الحتمية) سارية المفعول وقت إبرامها.

وفي جميع الحالات الأخرى، تتم صياغة شروط الاتفاقية وفقًا لتقدير الأطراف. علاوة على ذلك، عندما يتم تنظيم شروط العقد في التشريع بواسطة قاعدة يتم تطبيقها بقدر ما لا ينص اتفاق الأطراف على خلاف ذلك ( القاعدة التصرفية)، يجوز للطرفين، بالاتفاق، استبعاد تطبيقه أو التوصل إلى اتفاق على تطبيق شرط آخر. وفي حالة عدم وجود مثل هذا الاتفاق، يتم تحديد شروط العقد من خلال قاعدة التصرف. إذا لم يتم تحديد بعض شروط العقد من قبل الأطراف أو من خلال قاعدة تصرفية، يتم تحديد الشروط المقابلة من خلال الأعراف التجارية المطبقة على العلاقات بين الأطراف. وبالتالي، عند تنفيذ العقد، ينبغي للمرء أن ينطلق في المقام الأول من الشروط المنصوص عليها فيه. إذا فقد بعض الشروط في العقد، يتم تطبيق القاعدة العامة المنصوص عليها في التشريع لهذا النوع من العقود. إذا لم تكن هناك قاعدة عامة، يتم تطبيق العادات التجارية (المادة 5 من القانون المدني).

كمثال على قاعدة التصرف، نذكر البند 3 من الفن. 423 القانون المدني. وهكذا، كقاعدة عامة، يفترض العقد تعويض، ما لم ينص القانون على خلاف ذلك، أو الإجراءات القانونية الأخرى، أو محتوى أو جوهر الاتفاقية.

ومما سبق يمكن استخلاص الاستنتاجات التالية. أولا، عند إبرام العقود، من الضروري مراقبة وجود الشروط الإلزامية (الأساسية) للعقد المعني. لذلك، على سبيل المثال، في اتفاقية الشراء والبيع (التوريد) التي تتضمن شروط الدفع بالتقسيط (المادة 489 من القانون المدني)، فإن الشروط الأساسية هي سعر البضائع، بالإضافة إلى إجراءات الدفع وشروطه ومبلغه. . يجب أن يحتوي عقد الإيجار أو عقد القرض على بيانات تمكن من تحديد العقار المراد نقله بشكل مؤكد، وما إلى ذلك. ثانيا، من الضروري أن نتذكر أن بعض الاتفاقيات تتطلب تسجيل الدولة (على سبيل المثال، استئجار المباني والهياكل لفترة تزيد عن عام، وإدارة الثقة في العقارات، وما إلى ذلك). ثالثا، عند إبرام العقود، نوصي بعدم محاولة اختراع شيء ما بنفسك، ولكن استخدام النماذج القياسية المعروفة للعقود من النوع المطلوب. رابعا، إذا عُرض عليك الدخول في اتفاق، فعليك أن تدرس بعناية الخيار الذي يقترحه الطرف الآخر وتكتشف كل الغموض والصياغة المربكة (ربما عن قصد).

كما يجب عليك معرفة شروط تفسير العقد (المادة 431 من القانون المدني). تأخذ المحكمة في الاعتبار، عند تفسير شروط العقد، المعنى الحرفي للألفاظ والعبارات الواردة فيه. ويتم تحديد المعنى الحرفي لشرط العقد، إذا كان غير واضح، بالمقارنة مع المصطلحات الأخرى ومعنى العقد ككل. وإذا كانت القراءة الحرفية لا تسمح بتحديد مضمون العقد، فلا بد من التحقق من الإرادة المشتركة الفعلية للأطراف، مع مراعاة الغرض من العقد. في هذه الحالة، يتم أخذ جميع الظروف ذات الصلة في الاعتبار، بما في ذلك المفاوضات والمراسلات التي سبقت العقد، والممارسات المعمول بها في العلاقات المتبادلة بين الطرفين، والعادات التجارية، والسلوك اللاحق للأطراف.

وأخيرا، دعونا ننظر بإيجاز في القواعد الأساسية التي تحكم نقل الملكية. وفقا للقاعدة العامة للفن. 223 القانون المدني للاتحاد الروسي، ينشأ حق ملكية الحائز للشيء بموجب العقد من لحظة نقلهما لم ينص القانون أو الاتفاق على خلاف ذلك. وفي الوقت نفسه، وفقا للفن. 224 القانون المدني، ص التسليم هو تسليم عنصر إلى المشتري، وكذلك التسليم إلى الناقل لشحنه إلى المشتري أو التسليم إلى منظمة اتصالات لإعادة توجيه الأشياء المتصرفة إلى المشتري دون التزام بالتسليم. ويعتبر الشيء مسلما إلى الحائز من لحظة وصوله فعلا إلى حيازة الحائز أو الشخص الذي يحدده. إن نقل الشيء يعادل نقل سند الشحن أو أي مستند ملكية آخر له.

في الحالات التي يخضع فيها نقل الملكية لتسجيل الدولة، تنشأ حقوق ملكية المشتري من لحظة هذا التسجيل، ما لم ينص القانون على خلاف ذلك. وبموجب اتفاقية التبادل، ما لم ينص القانون أو اتفاقية التبادل على خلاف ذلك، تنتقل ملكية البضائع المتبادلة إلى الأطراف التي تعمل كمشترين بموجب اتفاقية التبادل، في وقت واحد بعد الوفاء بالتزامات نقل البضائع ذات الصلة من قبل الطرفين (المادة 570 من القانون المدني للاتحاد الروسي).

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

تم إبرام اتفاقية القرض:

في شكل شفهي

في الكتابة؛

في شكل كتابي (موثق).

كيف يتم الاعتراف بالاستجابة التي تشير إلى الموافقة على الدخول في اتفاقية بشروط غير تلك المقترحة في العرض؟

رفض قبول العرض الجديد وفي نفس الوقت؛

إلا برفض القبول؛

فقط مع عرض جديد.

ما هي الحقوق المحرومة من الأطراف بسبب عدم الامتثال للشكل المكتوب البسيط للمعاملة؟

الحق في رفع دعوى أمام المحكمة؛

الحق، في حالة النزاع، في الرجوع إلى شهادة الشهود لتأكيد المعاملة وشروطها؛

الحق في تقديم الأدلة المكتوبة وغيرها.

تتضمن الشروط الأساسية للعقد ما يلي:

تم ذكرها مباشرة في القانون أو الإجراءات القانونية الأخرى باعتبارها ضرورية لنوع معين من العقود؛

التي تغير وتكمل الشروط المعتادة ولا تكتسب القوة القانونية إلا إذا تم تضمينها في نص العقد؛

يتم تأسيسها بموجب قواعد تصرفية، ما لم يثبت الطرفان خلاف ذلك بموافقتهما؛

أبرمت المنظمة اتفاقية مقايضة. لا يتضمن العقد شرطًا لنقل ملكية البضاعة. قامت المنظمة بشحن بضائعها أولاً. تعكس هذه المعاملة التجارية لشحن البضائع في الحسابات المحاسبية:

د 90.2 - ك 41؛

د 45 - ك 41.

10. المحاسبة والتشريعات المدنية. أمثلة

وفقًا للمادة 454 من القانون المدني للاتحاد الروسي، بموجب اتفاقية الشراء والبيع، يتعهد أحد الطرفين (البائع) بنقل الشيء (المنتج) إلى ملكية الطرف الآخر (المشتري)، ويتعهد المشتري بقبول هذا المنتج ودفع مبلغ معين من المال (السعر) مقابل ذلك. علاوة على ذلك، ووفقاً للفقرة 2 من المادة 458 من القانون المدني، في في الحالات التي لا ينشأ فيها التزام البائع بتسليم البضائع أو نقل البضائع في موقعها إلى المشتري عن اتفاقية الشراء والبيع، يعتبر التزام البائع بنقل البضائع إلى المشتري قد تم الوفاء به في لحظة تسليم البضائع البضائع إلى الناقل أو منظمة الاتصالات لتسليمها إلى المشتري. بالتزامن مع النقل، يتم نقل المخاطر المرتبطة بفقدان البضائع أو تلفها إلى المشتري (المادة 459 من القانون المدني).

وبالتالي، إذا كانت اتفاقية الشراء والبيع لا تتضمن التزام البائع بتسليم البضائع، فيجب تسجيل معاملات بيع البضائع وفقًا لتاريخ نقل البضائع إلى الناقل (على سبيل المثال، تاريخ الفاتورة) :

المحاسبة مع البائع:

د 62 - ك 90.1 - تباع البضائع (المنتجات) بسعر العقد، وعلى البائع دين لدفع ثمن البضاعة (د 62).

D 90.2 - K 41 (43) - يتم شطب تكلفة البضائع المباعة (المنتجات).

حساب المشتري:

D 41 (10، 01 - اعتمادًا على الأصول المستلمة) - D 60 - البضائع المستلمة؛

لنفترض أنه بموجب العقد، لا تنتقل ملكية البضائع المشحونة إلى المشتري إلا بعد السداد الكامل (المادة 491 من القانون المدني). حتى يتم السداد، تظل البضائع ملكًا للبائع، وبالتالي فإن الشحن لا يرتبط بالبيع:

المحاسبة مع البائعفي وقت الشحن:

D 45 "البضائع المشحونة" - D 41 (43) - البضائع (المنتجات) المشحونة ؛

D 90.3 - K 68-VAT - تُستحق ضريبة القيمة المضافة على المبيعات (منذ عام 2006، تُستحق ضريبة القيمة المضافة في أقرب التواريخ التالية: إما بحلول تاريخ الشحن أو بحلول تاريخ الدفع - البند 1 من المادة 167 من قانون الضرائب ).

بعد الدفع:

د 51 - ك 62 - الدفع مقابل البضائع المستلمة

د 62 - ك 90.1 - تنعكس مبيعات البضائع (نقل الملكية)

د 90.2 - ك 45 - شطب تكلفة البضاعة المباعة

المحاسبة مع المشتريفي وقت الشحن:

D 002 - يتم قبول البضائع لحفظها بسعر العقد. الحساب هو حساب خارج الميزانية العمومية "المخزون والمواد المقبولة للحفظ". وفقًا للفقرة 2 من المادة 8 من القانون 129-FZ، تتم المحاسبة عن الممتلكات التي هي ملك لمنظمة بشكل منفصل عن ممتلكات الكيانات القانونية الأخرى المملوكة لهذه المنظمة. لا يتم استخدام الإدخال المزدوج للترحيلات إلى الحسابات خارج الميزانية العمومية. يتم تسجيل الترحيل بمبلغ تكلفة البضائع المستلمة؛

بعد الدفع:

D 60 - K 51 - يتم تحويل الدفع مقابل البضائع المستلمة؛

D 01 (10، 41 - حسب الأصول المستلمة) - D 60 - البضائع المقبولة

D 19 - K 60 - ضريبة القيمة المضافة المنعكسة المقدمة من البائع في الفاتورة؛

D 68-VAT - K 19 - يتم إضافة ضريبة القيمة المضافة على البضائع المستلمة.

لنفترض كذلك أن البضاعة يتم بيعها من خلال وسيط (وكيل العمولة). بموجب اتفاقية العمولة، يتعهد أحد الطرفين (الوكيل بالعمولة)، نيابة عن الطرف الآخر (الموكل)، مقابل رسوم، بتنفيذ معاملة واحدة أو أكثر نيابة عنه، ولكن على نفقة الموكل. وفي الوقت نفسه، بموجب المعاملة التي يجريها الوكيل بالعمولة مع طرف ثالث، يكتسب الوكيل بالعمولة حقوقًا ويصبح ملزمًا، حتى لو تم تسمية الموكل في المعاملة أو دخل في علاقات مباشرة مع الطرف الثالث لتنفيذ الصفقة. المعاملة (المادة 990 من القانون المدني). لا تنتقل ملكية البضائع التي يرسلها الموكل إلى الوكيل بالعمولة إلى الوكيل بالعمولة (المادة 996 من القانون المدني).

المحاسبة مع المديرفي تاريخ الشحن:

D 45 "البضائع المشحونة" - D 41 (43) - البضائع (المنتجات) المشحونة ؛ في هذه الحالة، لا يتم فرض ضريبة القيمة المضافة لأن البضاعة لم يتم شحنها إلى المشتري بعد.

في تاريخ بيع البضاعة من قبل الوكيل بالعمولة:

د 76.5 (وكيل العمولة) - ك 90.1 - وكيل العمولة يبيع البضائع (المنتجات) بسعر العقد؛

D 90.2 - K 45 - يتم شطب تكلفة البضائع المباعة (المنتجات).

D 90.3 - K 68-VAT - يتم فرض ضريبة القيمة المضافة على المبيعات.

D 44 - K 76.5 - يعكس الدين المستحق على وكيل العمولة بمبلغ الأجر؛

د 19 - ك 76.5 - ضريبة القيمة المضافة المخصصة على فاتورة الوكيل بالعمولة

D 68-VAT - K 19 - يتم إضافة ضريبة القيمة المضافة على خدمات الوكيل بالعمولة؛

المحاسبة مع وكيل بالعمولةفي تاريخ الشحن:

D 004 - تم استلام البضائع المعروضة للبيع من المرسل. الحساب هو حساب خارج الميزانية العمومية "البضائع المقبولة بالعمولة". يتم تسجيل الترحيل بمبلغ تكلفة البضائع؛

في تاريخ بيع البضاعة:

K 004 - تم شحن البضائع المنقولة للبيع؛

D 62 - K 76.5 - يعكس ذمم المشتري والحسابات المستحقة الدفع لأصل البضاعة المباعة؛

D 76.5 - K 90.1 - يعكس بيع الخدمات لبيع البضائع؛

D 90.3 - K 68-VAT - يتم فرض ضريبة القيمة المضافة على بيع الخدمات.

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

عند شحن البضائع إلى وكيل بالعمولة، يقوم المدير بإجراء إدخالات محاسبية:

د 62 - ك 90، د 90 - ك 41، د 90 - ك 68

د 45 - ك 41، د 62 - ك 90، د 90 - ك 41، د 90 - ك 68

11. تصنيف ومحاسبة النفقات الجارية في الإنتاج

سعر الكلفة هو تقييم الموارد المستخدمة في إنتاج وبيع المنتجات (الأعمال والخدمات)،مقدار تكاليف إنتاجها وبيعها. يتم تحديد تكلفة الإنتاج أثناء العملية عملية حسابية(الحسابات والتقديرات).

لأغراض تقدير التكاليف والتحليل، يتم استخدام تصنيفات مختلفة للتكاليف.

وفقًا لإجراءات محاسبة التكاليف وإدراجها في التكلفة، هناك: التكاليف المباشرة وغير المباشرة. التكاليف المباشرة هي التكاليف المرتبطة مباشرة بإنتاج منتج معين، على سبيل المثال، تكاليف المواد (بما في ذلك الوقود والطاقة لمعدات الإنتاج)، والأجور والمساهمات الاجتماعية لعمال الإنتاج، واستهلاك معدات الإنتاج المستخدمة لإنتاج هذا النوع من المنتجات. تنطبق التكاليف غير المباشرة على جميع أنواع المنتجات وتشمل، على سبيل المثال، تكاليف التدفئة والإضاءة والصيانة والإصلاحات وإدارة الإنتاج ومبيعات المنتجات.

يعد تصنيف التكاليف إلى مباشرة وغير مباشرة أمرًا ضروريًا للإنشاء الصحيح لمحاسبة التكاليف التحليلية عند إنتاج عدة أنواع من المنتجات أو عند حساب التكاليف على أساس أمر على حدة. تشكل التكاليف المباشرة تكلفة الإنتاج لكل نوع من المنتجات. لتكوين التكلفة الكاملة، يتم توزيع التكاليف غير المباشرة حسب نوع المنتج (الطلب) عن طريق الحساب باستخدام طرق التوزيع السليمة اقتصاديًا.

وفيما يتعلق بتكنولوجيا الإنتاج، يمكن تصنيف التكاليف إلى الرئيسية والفواتير. التكاليف الرئيسية هي تكاليف العملية التكنولوجية. تشمل التكاليف العامة تكاليف صيانة الإنتاج وإدارته.

بناءً على علاقتها بحجم الإنتاج ولأغراض التحليل، يتم تقسيم التكاليف (المصروفات) إلى: الثوابت والمتغيرات. التكاليف الثابتة (الثابتة مشروطة) هي التكاليف التي لا تعتمد على حجم الإنتاج. ويتم تحديد المبلغ الإجمالي للتكاليف المتغيرة من خلال منتج حجم الإنتاج بقيمة التكاليف المحددة لكل وحدة إنتاج، أي. يعتمد خطيا على حجم الإخراج. ويستخدم هذا التصنيف في التحليل.

لتسجيل النفقات، يتم استخدام مجموعتين من الحسابات - حسابات الحساب وحسابات التحصيل والتوزيع.

حسابات محاسبيةيتم استخدامها لحساب التكاليف وحساب تكلفة الإنتاج في الفترة المشمولة بالتقرير. تتكون هذه المجموعة من حسابات "الإنتاج الرئيسي"، 23 "الإنتاج المساعد"، 29 "إنتاج الخدمات والمرافق"، 28 "عيوب الإنتاج".

4) يتم تحديد مبلغ تكاليف النقل المتعلقة برصيد البضائع غير المباعة على أنه حاصل ضرب متوسط النسبة المئوية وتكلفة رصيد البضائع في نهاية الشهر.

ينعكس رصيد حساب التسوية الناتج في نهاية الشهر في الميزانية العمومية في السطر 213 "العمل قيد التنفيذ".

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

تأخذ المنظمات التجارية في الاعتبار تكاليف شراء وتسليم البضائع إلى المستودعات المركزية كجزء من تكاليف المبيعات:

إلزامي؛

عند عكس هذا الخيار في السياسة المحاسبية؛

يتم تضمين هذه التكاليف بالضرورة في التكلفة الفعلية للسلع المشتراة.

13. الأسلاك القياسية. دوران النقدية

يمكن تمثيل معدل دوران الحسابات المحاسبية بشكل مرئي في شكل الرسم البياني البسيط التالي:

يوضح هذا الرسم البياني الأسلاك الشائعة والنموذجية. يشير السهم إلى الخصم من الحساب. أولئك. تنعكس التسويات مع الموردين في الإدخالات التالية:

د 10 - ك 60 - تم استلام المواد (المواد الأولية، المخزون) من المورد، ونشأ دين على المورد. تتم الإشارة إلى تكلفة المواد المستلمة وفقًا للمستندات الأولية (الفواتير) بدون ضريبة القيمة المضافة (VAT). إذا تم استخدام المواد المشتراة في أنشطة لا تخضع لضريبة القيمة المضافة، فإن تكلفة المواد المستلمة تنعكس مع ضريبة القيمة المضافة.

د 20 - ك 60 - يتم استلامه من مورد الأعمال والخدمات ذات الطبيعة الإنتاجية. يتم تقييم العمل (الخدمات) على أساس العقود وشهادات القبول للعمل والخدمات.

د 26 - ك 60 - الأعمال العامة والخدمات المستلمة من المورد.

د 41 - ك 60 - البضائع المستلمة من المورد (الأصول المادية لإعادة بيعها لاحقًا).

د 44 - ك 60 - يتم استلامه من مورد الأعمال والخدمات المتعلقة ببيع البضائع.

إلخ. تمت مناقشة التسويات مع العملاء أعلاه. الترحيلات D 90.3 - K 68-VAT - يتم تحميل ضريبة القيمة المضافة على المبيعات، D 68-VAT - K 51 - يتم تحويلها إلى موازنة ضريبة القيمة المضافة وفقًا للإعلان.

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

مع رقم الأعمال النهائي لشهر ديسمبر، تم شطب مبلغ خسارة السنة المشمولة بالتقرير. تنعكس المعاملة في الحسابات المحاسبية:

د 84 - ك 91؛

د 84 - ك 99:

د 99 - ك 84.

14. إعداد التقارير. توازن

الميزانية العمومية هي أحد أشكال التقارير المحاسبية (المالية). الميزانية العمومية عبارة عن جدول يتكون من جزأين - اليسار (الأصول) واليمين (الالتزامات). وتظهر أصول الميزانية ممتلكات المنظمة المستخدمة في عملية الإنتاج، كما تبين الالتزامات مصادر تكوين هذه الخاصية. إجمالي الأصول يساوي إجمالي الالتزامات. وتسمى قيمة هذا المجموع عملة الميزانية العمومية.

لإنشاء الميزانية العمومية، تحتاج إلى تحويل أرصدة الحسابات من الميزانية العمومية إلى الجدول. يتم تحويل الأرصدة وفق قواعد معينة، ولهذا السبب تتحدث النظرية المحاسبية عن "تعميم الميزانية العمومية".

يفترض تعميم الميزانية العمومية ما يلي:

الطبيعة المزدوجة لانعكاس الأشياء - سواء من وجهة نظر تكوين الممتلكات أو من وجهة نظر مصادر أصلها؛

الطبيعة الاصطناعية والمعممة لعرض المعلومات كنظام متكامل للبيانات المعممة؛

لقد تم ذكر "الطبيعة المزدوجة لانعكاس الأشياء" كنتيجة مباشرة للتسجيل المزدوج عدة مرات أعلاه. وتتحقق الطبيعة "التركيبية والمعممة" لعرض المعلومات من خلال مجموعة معينة من المؤشرات في الجدول وقواعد تحويل أرصدة الحسابات من الميزانية العمومية إلى الميزانية العمومية.

يُسمى كل عنصر من عناصر الأصول والالتزامات في الميزانية العمومية بالبند. يتم تجميع المقالات وفقا للمحتوى الاقتصادي إلى أقسام. السمة الرئيسية لتجميع المقالات هي توقيت تداول الأصول (سداد الالتزامات). وفقًا للفقرة 19 من PBU 4/99 "البيانات المحاسبية للمنظمة" ، يجب عرض الأصول والالتزامات في الميزانية العمومية مع تقسيم اعتمادًا على فترة الاستحقاق إلى قصيرة الأجل وطويلة الأجل. يتم عرض الأصول والالتزامات على أنها قصيرة الأجل إذا كانت فترة استحقاقها لا تزيد عن 12 شهرًا بعد تاريخ التقرير أو مدة دورة التشغيل إذا تجاوزت 12 شهرًا. يتم عرض كافة الأصول والالتزامات الأخرى على أنها غير متداولة.

يتم ترتيب الأصول في الميزانية العمومية حسب درجتها السيولةمن أجل زيادة السيولة، ويتم تجميع الالتزامات في الالتزامات حسب فترات السداد وترتيبها تنازليا لفترات السداد.

سيولة الأصل هي مقلوب الوقت الذي يستغرقه تحويله إلى نقد. اعتمادًا على درجة السيولة، تنقسم الأصول إلى 4 مجموعات:

A4 - الأصول التي يصعب بيعها (الأصول غير المتداولة - الأصول الثابتة، والأصول غير الملموسة، والاستثمارات المالية طويلة الأجل، وما إلى ذلك)؛

A3 - بيع الأصول ببطء (المخزونات، وضريبة القيمة المضافة على الأصول المكتسبة، وحسابات القبض طويلة الأجل والأصول المتداولة الأخرى)؛

A2 - الأصول القابلة للتحقق بسرعة (المستحقات قصيرة الأجل)؛

A1 - الأصول الأكثر سيولة (الاستثمارات المالية والنقدية قصيرة الأجل)؛

لذلك، في أعلى أصول الميزانية العمومية يوجد القسم 1 "الأصول غير المتداولة"، وخلفه القسم 2 "الأصول المتداولة". وفي القسم الثاني تم ترتيب المواد على النحو التالي: المخزون - ضريبة القيمة المضافة على الأصول المشتراة - المستحقات قصيرة الأجل - الاستثمارات المالية قصيرة الأجل - النقد - الأصول المتداولة الأخرى. وبذلك فإن الترتيب العام للأصول في زيادة السيولة يخالفه مادته "الأصول المتداولة الأخرى" لوجود بعض الغموض في محتواه.

وتنقسم الالتزامات بدورها إلى 4 مجموعات حسب درجة إلحاح السداد (السداد):

P4 - الالتزامات الدائمة (المستقرة) (رأس المال، بما في ذلك الأرباح المحتجزة والاحتياطيات) - هذه هي مصادرك الخاصة، ليست هناك حاجة لإعادتها. يتم تجميع الالتزامات الثابتة في الجزء العلوي من قسم التزامات الميزانية العمومية في القسم الثالث، رأس المال والاحتياطيات؛

P3 - الالتزامات طويلة الأجل (التي تزيد فترة استحقاقها عن 12 شهرًا) - تقع بشكل أساسي في القسم الرابع "الالتزامات طويلة الأجل". ولأغراض التحليل، تشمل الالتزامات الطويلة الأجل أيضا الإيرادات المؤجلة والاحتياطيات للنفقات المستقبلية، والتي مع ذلك موجودة في القسم الخامس من الميزانية العمومية؛

يتم وضع الرصيد لبعض إعداد التقاريرتاريخ. طبقاً للفقرة 48 من PBU 4/99، يجب على المنظمة إعداد بيانات مالية أولية لـ شهر، ربععلى أساس تراكمي من بداية السنة المشمولة بالتقرير، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك. ومع ذلك، عادة ما يتم إعداد البيانات المالية (بما في ذلك الميزانية العمومية) في نهاية الربع.

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

هل يؤدي تراكم الاستهلاك على أصول الإنتاج الثابتة قيد التشغيل إلى تغيير عملة الميزانية العمومية؟

لا يتغير

التغييرات

يعتمد على طريقة الاستهلاك.

أي من بنود المسؤولية التالية تعتبر دائمة؟

رأس المال الخاص والأموال المماثلة؛

التسويات مع الدائنين؛

القروض والقروض طويلة الأجل؛

ما هي عناصر الميزانية العمومية التي تميز قيمة ممتلكات المنظمة؟

الأصول غير المتداولة + الأصول المتداولة؛

أصول ثابتة؛

الأصول الثابتة + الأصول غير الملموسة.

15. التوازن. أمثلة بسيطة

مثال 1.لقد تم تشكيل المنظمة للتو. في وقت تسجيل المنظمة، تم تسجيل النشر D 75 - K 80 - 10000 روبل. يتم دفع رأس المال المصرح به بنسبة 50٪ عن طريق مساهمة المؤسس نقدًا في الحساب الجاري: D 51 - K 75 - 5000 روبل. ويشترط على المؤسسين سداد النصف الثاني من رأس المال المصرح به خلال سنة من تاريخ التسجيل.

الميزانية العمومية لهذه المنظمة المشكلة حديثًا لها الشكل التالي:

مثال 2.لنفترض أن رأس المال المصرح به للمنظمة يتم دفعه بالكامل بأموال غير نقدية من خلال نقل جهاز كمبيوتر جديد، يقدره المؤسسون بـ 10000 روبل. بشكل عام، عمر الكمبيوتر أكثر من 12 شهرًا، أي. وينبغي تصنيفها كأصل رأسمالي. ومع ذلك، منذ عام 2006، وفقًا للفقرة 5 من PBU 6/01 "محاسبة الأصول الثابتة"، يمكن أن تنعكس الأصول الثابتة ذات القيمة ضمن الحد المحدد في السياسة المحاسبية للمنظمة، ولكن ليس أكثر من 20000 روبل لكل وحدة، في المحاسبة والبيانات المالية كجزء من الاحتياطيات المادية والصناعية (MPI). تسجل المحاسبة الإدخالات التالية: D 75 - K 80 - 10000 روبل، D 10 - K 75 - 10000 روبل. يتم شطب تكلفة المخزون إلى حسابات المصروفات في وقت نقلها إلى الإنتاج. لنفترض أن المنظمة تعمل في مجال التداول، ويتم استخدام الكمبيوتر المنقول لأغراض الإدارة، وخلال الفترة من التسجيل إلى تاريخ التقرير، أبرمت المنظمة اتفاقيات مع الأطراف المقابلة، أي. نفذت أنشطة الإنتاج. تسجل المحاسبة الإدخالات التالية: D 44 - K 10 - 10000 روبل، D 90.2 - K 44 - 10000 روبل، D 99 - K 90.9 - 10000 روبل. (درجة الاصطناعية 90

وفي هذه الحالة، تكون عملة الميزانية العمومية صفرًا.

أسئلةمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

يجب أن تتضمن الميزانية العمومية أرقامًا لما يلي:

التقييم الإجمالي؛

صافي التقييم

تنعكس التسويات مع المدينين والدائنين في البيانات المالية للمنظمة:

بالمبالغ الناشئة عن السجلات المحاسبية والتي اعترفت بأنها صحيحة؛

بالمبالغ المبينة في آخر تقارير التسويات مع المدينين والدائنين؛

بالمبالغ المعدلة وفقاً لسعر إعادة التمويل لدى البنك المركزي اعتباراً من تاريخ إعداد البيانات المالية.

16. الرقابة الداخلية وإعداد التقارير.

أثناء عملية التدقيق، يجب على المدقق تقييم مستوى الرقابة الداخلية في المنظمة الخاضعة للتدقيق. بالمعنى الواسع، الرقابة الداخلية هي مجموعة من التدابير التي تتخذها المنظمة لتقليل كل من احتمالية الاحتيال أو إساءة استخدام السلطة، وكذلك إمكانية تنفيذ المعاملات التي تنتهك القانون، وكذلك حدوث إدخالات خاطئة والحسابات والتقديرات الضريبية، وما إلى ذلك.

تتضمن الرقابة الداخلية، في المقام الأول، بناء هيكل تنظيمي مناسب، وفصل السلطات، وفرض حظر على شخص واحد يجمع بين وظائف الإدارة والمحاسبة، والمحاسبة والوصول المباشر إلى الأصول المادية، وما إلى ذلك. الرقابة الداخلية هي الوظيفة الرئيسية لكبير المحاسبين كرئيس لخدمة المحاسبة.

في المؤسسات الصغيرة، يتم تنفيذ العملية المحاسبية بأكملها مباشرة من قبل كبير المحاسبين. وفي ظل هذه الظروف يصبح تقسيم السلطات والمسؤوليات مستحيلا ويجب على المحاسب أن يراقب نتائج عمله باستمرار.

ما هي الخطوات التي يجب اتخاذها قبل إعداد البيانات المالية حتى لا نكتشف بعد مرور بعض الوقت أن البيانات المقدمة بها أخطاء؟

1. من الضروري مراقبة حالة التسويات لكل طرف مقابل (للحسابات 60،،، وكذلك وجود أو عدم وجود رصيد الحساب). والخطأ النموذجي هو أن المستحقات والدائنة تنعكس بالنسبة لنفس الطرف المقابل بموجب نفس الاتفاقية (العرض، الطلب).

على سبيل المثال، قام المشتري بتحويل دفعة مقدمة، والتي انعكست في القرض 60.1. ثم تم بيع المنتجات له وانعكس الدين في الخصم من الحساب 62.1. ولم يتم تسجيل قيود شطب السلفة لسداد الدين: د 60.2 - ك 62.1.

غالبًا ما يكون مصدر الأخطاء هو المحاسبة التحليلية غير الصحيحة. قد يحدث أن ينعكس الدفع بشكل خاطئ في اتفاقية خاطئة (طلب، فاتورة). ونتيجة لذلك، عند اكتمال الحسابات بالكامل، فإن المحاسبة في اتفاقية واحدة هي حسابات مستحقة الدفع غير معقولة، وللأخرى بنفس المبلغ - الحسابات المستحقة القبض.

الاحتمال الآخر لظهور مؤشرات غير معقولة في الحسابات هو انعكاس النفقات في الوقت المناسب. على سبيل المثال، يفرض البنك رسوم تحصيل. وينعكس دفع العمولة في الحسابات، ولكن لا يتم شطبها إلى حساب النفقات المناسب.

كل ما سبق يؤدي إلى "تضخم" غير قانوني لمبالغ الحسابات الدائنة والمدينة وإلى تقارير غير موثوقة.

2. التحقق من صحة رصيد الحساب لكل مورد. إذا استثنينا بعض الحالات الخاصة، فقد ترتبط أرصدة الحسابات إما بالشطب غير المناسب أو بغياب فاتورة المورد.

3. التحقق والتأكد من أن معاملات بيع البضائع والأعمال والخدمات تنعكس بشكل كامل في السجلات المحاسبية. بالإضافة إلى ذلك، إذا كانت المبيعات خاضعة لضريبة القيمة المضافة، فيمكنك حساب مبلغ ضريبة القيمة المضافة المستحقة لكل فترة ضريبية بالمعدل المحسوب (18/118 أو 10/110) من حجم المبيعات على رصيد الحساب 90.1 ومقارنة المبلغ الناتج مع استحقاقات الضريبة للفترة المقابلة على الخصم من الحساب 90.3 . إذا لم تتطابق هذه المبالغ في أي فترة ضريبية، فهذا يعني إما أن المبيعات قد انعكست بشكل غير صحيح أو أن ضريبة القيمة المضافة قد تم استحقاقها بشكل غير صحيح. نظرًا لأن السطر 010 من النموذج 2 "بيان الربح والخسارة" يعكس صافي الإيرادات (أي إيرادات المبيعات بدون ضريبة القيمة المضافة والضرائب غير المباشرة تساوي الفرق بين معدل دوران الحساب 90.1 ودورانه في الحساب 90.3)، فإن أي خطأ في حساب ضريبة القيمة المضافة يؤدي إلى للأخطاء عند ملء النموذج 2.

4. التحقق والتأكد من أن النفقات الجارية تنعكس بشكل كامل وصحيح. مراقبة الرواتب والضريبة الاجتماعية الموحدة والإهلاك وشطب المصاريف المؤجلة (حساب 97) إذا كانت تشمل على سبيل المثال مصاريف التأمين على الممتلكات وغيرها. من الضروري التحقق من صحة أرصدة المواد الموجودة في الحساب وتوقيت شطبها للإنتاج.

من المهم جدًا التأكد من صحة المحاسبة التحليلية للنفقات، بما في ذلك. التشغيلية وغير التشغيلية. يمكنك التحكم في التحليلات إذا قمت بطباعة الميزانية العمومية (تحليل الحساب) لحسابات المصروفات (20، 26، 91.2). قد يؤدي عكس النفقات دون تحليلات إلى إكمال النموذج 2 بشكل غير صحيح.

5. قم بملء إقرار ضريبة الأملاك وعكس الاستحقاقات في المحاسبة (على سبيل المثال، ضمن الحساب 91.2 أو). إنه أمر محبط للغاية أن تضطر إلى إعادة جميع تقاريرك لمجرد أنك نسيت حساب هذه الضريبة.

6. التحقق من شطب المصاريف إلى حسابات المبيعات وصحة تكلفة الأعمال تحت التنفيذ (حساب 20) أو توزيع تكاليف النقل على رصيد البضائع (حساب 44). مراقبة الإغلاق الشهري للحسابات والحسابات الاصطناعية و.

7. إذا تم ملء التقرير في برنامج محاسبة، فبعد تنزيل النموذج، يجب عليك مسح جميع الحقول وبعد ذلك فقط قم بملء النموذج. بعد إعداد الميزانية العمومية، عليك التأكد من أن إجمالي الأصول والالتزامات متطابق بالفعل وأن مؤشرات الميزانية العمومية مستمدة للفترة الحالية، وليس للفترة السابقة، وتتوافق مع البيانات الموجودة في الميزانية العمومية. تحتاج أيضًا إلى التأكد من أن مؤشر الربح قبل الضريبة في النموذج 2 يتزامن مع معدل دوران الائتمان في حساب الربح والخسارة.

سؤالمن الاختبارات. تحتاج إلى اختيار الإجابة الصحيحة من الخيارات المحددة.

يعتبر تاريخ تقديم البيانات المالية للمنظمات هو:

يوم الموافقة عليه بالطريقة التي تحددها الوثائق التأسيسية؛

يوم التقديم للموافقة؛

تاريخ إرسالها بالبريد أو تاريخ النقل الفعلي للملكية إلى العناوين المحددة.

البيانات المحاسبية للمنظمة التي تتضمن أقسامًا منفصلة:

يجب أن تتضمن مؤشرات لجميع الأقسام المنفصلة؛

ينبغي أن تتضمن فقط مؤشرات الأقسام التي لم يتم تخصيصها لميزانية عمومية منفصلة؛

لا ينبغي أن تشمل مؤشرات أداء الإدارات.

خاتمة

جميع حقوق النص (باستثناء الأسئلة) مملوكة للمؤلف. لا يمكن الاستنساخ أو النشر إلا بموافقة المؤلف. سيتم تلقي التعليقات والاقتراحات للمحتوى بامتنان.

ياروسلاف كوليبابا

جمعية ذات مسؤولية محدودة "Real-Audit" (موسكو)

ما هي المحاسبة ولماذا هي مطلوبة وكيف يتم تنفيذها؟ ما هي المحاسبة والترحيل؟ كيفية التمييز بين الأصل والالتزام وما هي السياسة المحاسبية

من أجل الاحتفاظ بالسجلات بكفاءة في المؤسسة، وإجراء المعاملات، وإعداد المستندات الأولية، وحساب الضرائب، تحتاج إلى فهم كيفية تنظيم المحاسبة في المؤسسة.

بادئ ذي بدء، تجدر الإشارة إلى أن المشاريع التشريعية الرئيسية التي تنظم عملية المحاسبة هي القانون الاتحادي "بشأن المحاسبة" رقم 402-FZ واللوائح المتعلقة بالمحاسبة والتقارير المالية في الاتحاد الروسي.

القانون الأساسي هو رقم 402-FZ، واللوائح تكمله وتحدده. تم تعديل قانون "المحاسبة" آخر مرة في 19 يوليو 2017. وفي الطبعة الجديدة تم عرض العديد من نقاط القانون في شكل جديد، وتم تقديم توضيحات مختلفة.

تحدد الوثائق المذكورة أعلاه المبادئ الأساسية للمحاسبة.

تعتبر هذه المبادئ المحاسبية الأساسية أساسية، وعليها تقوم المحاسبة في المؤسسة. من خلال اتباع القواعد المحاسبية المحددة، يمكنك أن تكون واثقًا من التنظيم المختص للمحاسبة في قسم المحاسبة.

كل المحاسبة مبنية على مبدأ مهم للغاية - استمراريتها.

في كل يوم، يقوم المحاسب أو الموظف الآخر المسؤول عن المحاسبة بتسجيل المعاملات التجارية. يومًا بعد يوم، يعكس المعاملات باستخدام الترحيلات، وينشئ المستندات، ويملأ السجلات المحاسبية. ومن المهم أن نفهم أن هذه العملية مستمرة، فمنذ لحظة افتتاح الشركة وحتى نهاية وجودها، يجب على المحاسب مسك الحسابات وملء التقارير المحاسبية والضريبية وتقديمها.

في المرحلة الأولى من تشكيل الشركة، تقوم بتطوير مخطط حسابات عمل، ولهذا الغرض، يتم اختيار الحسابات اللازمة من مخطط الحسابات المعتمد من قبل وزارة المالية في الاتحاد الروسي، والذي سيتم تسجيل جميع المعاملات عليه . اعتمادا على حجم المنظمة، فضلا عن خصائص أنشطتها، قد تختلف مجموعة الحسابات.

أيضًا، عند فتح مؤسسة، تتم الموافقة على السياسة المحاسبية، والتي سيتم على أساسها إجراء المحاسبة.

بعد ذلك، ستقوم المؤسسة كل يوم بتنفيذ العديد من العمليات: شراء المواد، والأصول الثابتة، وبيع البضائع، وإنتاج المنتجات، ودفع البضائع إلى المورد واستلام الدفع من المشتري، وما إلى ذلك. ولكل عملية من هذا القبيل، يقوم المحاسب بملء المستندات الأولية ذات الصلة، والتي على أساسها يقوم بإدخال الحسابات من الخطة المعتمدة.

وفي نهاية كل شهر، يتم حساب حجم التداول لهذا الشهر والرصيد النهائي على كل حساب. في بداية الشهر التالي، يتم فتح جميع الحسابات مرة أخرى، ويتم تحويل الرصيد الختامي من الحساب السابق إلى الشهر التالي.

خلال الشهر، يتم تسجيل جميع المعاملات التجارية يوميًا على الحسابات المفتوحة باستخدام الترحيلات، وفي نهاية الشهر يتم إغلاق الحسابات مرة أخرى، واحتساب الأرصدة ونقلها إلى الشهر التالي.

هذه العملية لا نهاية لها، وسيتم تنفيذ نفس الإجراءات شهرًا بعد شهر. وسيكون هذا هو المبدأ الأساسي للاستمرارية في المحاسبة.

من أجل تنظيم المحاسبة بكفاءة في قسم المحاسبة، يجب أن تكون قادرًا على القيام بثلاثة أشياء:

في نوفمبر 2011، تمت الموافقة على خطة تطوير المحاسبة وإعداد التقارير للشركات في الاتحاد الروسي. وكان هدفها هو تحقيق قدر أكبر من الوصول إلى المعلومات في مجال المحاسبة، وتحسين جودة التقارير وجعلها تفي بالمعايير الدولية. وكانت أهم خطوة في تنفيذ هذه الخطة هي اعتماد القانون الاتحادي رقم 402-FZ "بشأن المحاسبة"، والذي دخل حيز التنفيذ في 1 يناير 2013.

حل القانون القانوني الجديد محل القانون رقم 129-FZ الذي كان ساريًا سابقًا. وبشكل عام تقدم الوثيقة توضيحات تفصيلية لقواعد المحاسبة وإعداد التقارير المالية، كما يتم تقديم توضيحات للعديد من المفاهيم، كما تم تغيير بعض أحكام الطبعة القديمة بالكامل. وبذلك تم توسيع نطاق تطبيق قانون المحاسبة. الآن يجب على رواد الأعمال والمحامين الخاصين وكتاب العدل (باستثناء أولئك الذين يدفعون الضرائب بموجب النظام المبسط) الاحتفاظ بالسجلات. يُطلب أيضًا من هيئات الدولة والحكومات المحلية والصناديق المختلفة وفروع المنظمات الدولية الاحتفاظ بسجلات محاسبية. ابتكار آخر يتعلق بتعريف الكائنات المحاسبية. الآن يطلق عليهم أيضًا الأصول، وكذلك دخل ونفقات المؤسسة.

يتكون القانون الاتحادي "بشأن المحاسبة" من أربعة أقسام رئيسية. دعونا نلقي نظرة سريعة على كل منها، ونسلط الضوء أيضًا على التغييرات الرئيسية مقارنة بالإصدار القديم.