Норма обязательного резервирования является одним из основных инструментов денежно-кредитной политики государства и представляет собой долю привлеченных коммерческих банком средств, которые должны храниться на счету в ЦБ. Такая мера позволяет гарантировать надежное выполнение обязательств КБ перед клиентами, даже если финансовое положение банка достаточно шаткое. Именно обязательное резервирование позволяет ЦБ страховать клиентов.

Другая задача обязательного резервирования – влиять на количество выдаваемых КБ кредитов и эмиссию безналичных долговых денег, а, следовательно, и на общую инфляцию национальной валюты. Даже самое незначительное увеличение нормы резервирования приводит к резкому снижению активности коммерческих банков.

Изменение показателя нормы резервирования очень болезненно для банков, главным образом потому что финансовые учреждения имеют достаточно громоздкую организационную структуру, на перестройку которой могут уйти месяцы. Другой аспект: при отчислении резерва в ЦБ банк вынужден платить государству, а это , которые, увы, уходят безвозвратно.

При повышении нормы резервирования банку приходится искать дополнительные деньги, чтобы гарантировать себе финансовую устойчивость. Основных источников денег два: , у которого берется кредит, либо , которые продаются. Как результат, падает . При снижении норм резервирования, напротив, высвобождаются средства, которые идут на погашение текущей задолженности, что повышает .

Страдают от повышения норм не только сами КБ, но и их клиенты. Банки чаще всего реагируют на ужесточающиеся правила ЦБ повышением процентных ставок – в результате за все платит . Однако существуют и исключения – если банк имеет много клиентов и доход его стабильно велик, он может позволить себе отчислять большую сумму резервов в ЦБ без повышения процентных ставок по продуктам.

Норма резервирования в РФ с 2013 года составляет 4,25%.

Оказывают влияние на норму резервирования вид депозита и размер банка. В обоих случаях зависимость прямо пропорциональна: во-первых, чем выше ликвидность депозита, тем больше норма, во-вторых, чем крупнее банк, тем выше требуемый показатель. Крупные финансовые учреждения имеют огромное количество клиентов и для того, чтобы неожиданное такой организации не стало трагедией для вкладчиков, ЦБ стремится саккумулировать на своих счетах как можно больше денег данного КБ.

На норму резервирования влияет также и банковский – зная этот показатель, норму можно рассчитать довольно просто:

M = 1 / D , где M – мультипликатор, а D – норма резервирования

Собственно, целью такого мультипликатора и является расчет объема денежной массы, которую способен дополнительно создать банк.

КБ могут пользоваться механизмом усреднения резервов, то есть формировать сумму резервов способом поддержания среднемесячного остатка на корреспондентских счетах в Банке России. Если банк испытывает временные финансовые трудности, он имеет возможность потратить часть средств со счета ЦБ, однако, в конце расчетного периода должен довнести средства так, чтобы остаток оказался неизменным.

Возможность пользоваться таким механизмом есть у тех банков, которые имеют хорошую историю взаимоотношений с ЦБ (своевременная выплата штрафов), а также положительную кредитную историю (нет просрочек по кредитам ЦБ). Вот такую диаграмму можно найти на сайте ЦБ cbr.ru:

Группировка диаграммы предполагает деление кредитных организаций по величине уставного капитала. Из этой диаграммы видно, что правом на усреднение пользуются в основном крупные банковские структуры (свыше 94% всех пользующихся механизмом организаций).

Другая функция подобного резервирования заключается в том, что, изменяя процент резерва, ЦБ влияет на сумму свободных денежных средств коммерческих банков. В период бума для его "охлаждения" ЦБ повышает норму резерва, а в период кризиса - наоборот. Повышение нормы резерва на 1-2 процентных пункта - действенное средство ограничения кредитной экспансии. Как правило, норма минимальных резервов дифференцируется.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы. Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке.

Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Банки могут хранить и избыточные резервы - некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получать, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает Центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения.

= [(cr +1)/(cr +rr)] x MB ,

где Ms - предложение денег,- коэффициент депонирования (наличность - депозиты),- норма резервирования (резервы - депозиты),- денежная база.

На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Рефинансирование банков.

Ставка рефинансирования - процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая, как кредитор в последней инстанции. Это очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Государство не должно допускать резких изменений ставки рефинансирования. Колебания учетной ставки (ставки рефинансирования) отражают нестабильность российской экономики.

Как известно, повышение учетной ставки влечет за собой "удорожание" кредитов и, следовательно, снижение инвестиций. Этот инструмент денежно-кредитной политики не всегда использовался грамотно и часто вступал в противоречия с другими составляющими государственной политики.

В настоящее время рефинансирование осуществляется путем предоставления внутридневных кредитов (с 1998 г.), однодневных расчетных кредитов (кредит "овернайт") и ломбардных кредитов (с 1996 г.).

Резервирование возникло в связи с необходимостью гарантирования вкладчикам выплаты денег в случае банкротства банка.

Обязательные резервы -- это часть суммы депозитов, которую коммерческие банки в законодательном порядке должны хранить в виде беспроцентных вкладов в центральном банке или в ценных бумагах в качестве обеспечения своих обязательств по привлеченным средствам на специальных счетах.

Нормы обязательных резервов устанавливаются в процентах от объема депозитов. В современных условиях обязательные резервы выполняют не столько функцию страхования депозитов, сколько служат для осуществления контрольных и регулирующих функций центрального банка, а также для межбанковских расчетов.

Чем выше установленная центральным банком норма обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций.

Также банки могут хранить и избыточные резервы - это средства сверх обязательных резервов на случай увеличения потребности в ликвидных средствах .

Однако величина избыточных резервов в целом невелика, поскольку это лишает банки дохода, который он мог бы получить, если бы пустил эти деньги в оборот. Изменение нормы резервирования может влиять на величину избыточных резервов: чем выше норма резервирования, тем ниже избыточные резервы, и наоборот, снижение резервной нормы переводит обязательные резервы в избыточные и увеличивает способность банков создавать новые деньги путем кредитования.

Действие рассматриваемого инструмента вызывает следующие последствия:

1. Изменение предложения денег. Например, в период инфляции центральный банк может повысить резервную норму. В ответ на это коммерческие банки, во-первых, могут оставить обязательные резервы прежними и, соответственно, уменьшить выдачу ссуд, что приведет к сокращению денежной массы. Во-вторых, они могут увеличить свои обязательные резервы в соответствии с требованиями центрального банка. Для этого им понадобятся свободные денежные средства. Чтобы их найти, банки будут продавать ценные бумаги, потребуют возвращения просроченных, выданных до востребования ссуд. Покупатели ценных бумаг, заемщики, чьи ссуды будут истребованы, используют свои депозиты в банках, потребуют возвращения ссуд, которые они выдали другим лицам. Этот процесс, распространяясь на всю банковскую систему, будет вести к сокращению вкладов на текущих счетах и, следовательно, снижению способности банков к созданию денег.

2. Воздействие изменения нормы обязательных резервов на денежное предложение можно проиллюстрировать следующим образом:

Рисунок 2 - Воздействие нормы обязательных резервов на денежное предложение

3. Изменение нормы обязательных резервов напрямую определяет величину банковского мультипликатора. Как известно,где rr - норма резервирования. Очевидно, что увеличение нормы обязательных резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы.

4. Изменение размера избыточных резервов.

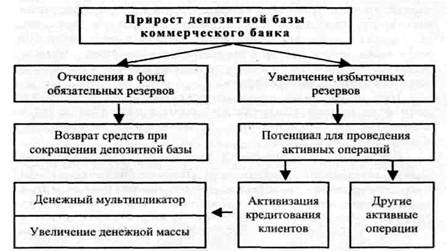

В целом процесс формирования обязательных и избыточных резервов можно показать следующим образом:

Рисунок 3 - Процесс формирования обязательных и избыточных резервов

Система обязательного резервирования выполняет следующие функции: контрольную (расширение денежной массы путем изъятия избыточных резервов банковской системы), стабилизирующую (уменьшает диапазон колебаний процентных ставок) и страхования ликвидности и платежеспособности банков.

Основное преимущество механизма обязательного резервирования при осуществлении контроля над денежной массой состоит в том, что он в равной степени воздействует на все банки и оказывает мощное воздействие на предложение денег. Однако сила этого инструмента, возможно, является скорее отрицательной, чем положительной характеристикой, т.к. небольших изменений объема предложения денег трудно достичь изменениями нормы обязательного резервирования. Еще одним недостатком использования нормы обязательных резервов для контроля над денежным предложением является то, что ее увеличение может непосредственно привести к возникновению проблем с ликвидностью у банков, которые располагают небольшими объемами избыточных резервов.

Обратим внимание на то, что введение нормы обязательных резервов во многом имеет административный характер и выступает как своеобразная «продразверстка» на банковский капитал. Из-за резервирования денежных средств, мобилизованных банком на платной основе, банки теряют часть дохода. Это снижает их конкурентную способность по сравнению с теми кредитными организациями, которые освобождены от отчислений подобного рода. Чтобы компенсировать потери, есть соблазн повысить процентную ставку по кредитам клиентам банка, что ведет к увеличению издержек производства в реальном секторе экономики .

Следует отметить, что по мере развития национальных финансовых рынков масштаб использования данного инструмента регулирования уменьшается. Максимальный размер отчислений в обязательные резервы часто закрепляется законодательно. На практике данный инструмент используется достаточно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия его через мультипликатор довольно значительна и сложно измерима. В развитых странах к изменению резервных норм как способу регулирования денежной массы прибегают все реже. Обычно этот метод применяется во время инфляции, спада производства, когда необходимы сильнодействующие средства.

Объем денежной массы в обращении оказывает влияние на инфляционные процессы, происходящие в экономической системе. Роль главного регулятора в данной сфере отводится Центральному банку. На него возлагается ответственность за осуществление денежно-кредитной либо монетарной политики. Монетаристский подход указывает на прямую связь между объемом национального производства и предложением денег.

Изменение нормы обязательных резервов – один из ключевых инструментов, который использует Центральный банк при осуществлении денежно-кредитной политики. Использование данного инструмента предполагает регулирование величины беспроцентных коммерческих банков, хранящихся в обязательном порядке на специальных счетах в главном банке страны (в случае действия резервной системы).

Норма обязательных резервов – это четко установленный процент от общей суммы в коммерческом банке. Величина данной нормы дифференцируется в зависимости от вида и является прямо пропорциональной степени его ликвидности. Также этот показатель зависит и от размера самого банка: чем он крупнее, тем норма выше.

Центральный банк может принимать решение о понижении либо повышении нормы обязательных резервов для коммерческих банков.

Объем денежной массы, доступный для выдачи в форме кредитов, определяется как сумма всех банка за вычетом обязательных резервов. Поэтому увеличение нормы обязательных резервов влечет за собой снижение кредитной активности коммерческих банков ввиду сокращения в их распоряжении денежной массы.

Данное решение может быть принято Центральным банком с сократить предложение денег и тем самым сдержать развитие инфляционных процессов.

Решение об уменьшении нормы обязательных резервов Центральный банк принимает с увеличения предложения денег для стимулирования экономического роста за счет усиления кредитной активности коммерческих банков.

Чем выше зарезервированные беспроцентные на счетах Центрального банка, тем большей доходности лишаются коммерческие банки.

Изменение величины обязательных резервов влияет на объем денежной массы не только посредством регулирования кредитных возможностей коммерческих банков, но также и посредством банковского мультипликатора, который является величиной обратно пропорциональной норме обязательных резервов:

где m – банковский мультипликатор, d – норма обязательных резервов.

Банковский мультипликатор позволяет определить тот объем денежной массы, который может быть дополнительно создан банком.

Изменение нормы обязательных резервов применяется Центральным банком довольно редко, поскольку является очень мощным инструментом: даже незначительное изменение нормы ведет к существенному изменению предложения денег.

Описание: Цель данной курсовой работы – рассмотреть кредитно-денежную политику, ее основные цели, инструменты и проблемы эффективного осуществления в России.Для достижения цели работы необходимо решить следующие задачи:

1. Дать характеристику целям, объектам и субъектам кредитно-денежной политики государства;

2. Рассмотреть методы и инструменты кредитно-денежной политики государства;

3. Проанализировать особенности кредитно-денежной политики ЦБ РФ на современном этапе.

Постановка и последовательное решение данных задач определяет структуру работы. Рассмотрению каждой из них посвящена отдельная глава.

Реферат содержит 1 файл:Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный Банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения.

В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка России являются:

нормативы обязательных резервов, депонируемых в Банке России (резервные требования) ;

процентные ставки по операциям Банка России;

операции на открытом рынке;

рефинансирование банков;

валютное регулирование;

установление ориентиров роста денежной массы;

прямые количественные ограничения.

Обязательные резервы. Политика минимальных резервов впервые была опробована в США в 30-е годы, и сразу после второй мировой войны ее внедрили в практику центральные банки всех ведущих капиталистических стран. Минимальные резервы - это вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам. Первоначально практика резервирования средств предназначалась для страхования коммерческих банков. ЦБ берет на себя функцию аккумулирования минимального резерва, который не подлежит кредитованию.

Другая функция подобного резервирования заключается в том, что, изменяя процент резерва, ЦБ влияет на сумму свободных денежных средств коммерческих банков. В период бума для его «охлаждения» ЦБ повышает норму резерва, а в период кризиса - наоборот. Повышение нормы резерва на 1 - 2 процентных пункта - действенное средство ограничения кредитной экспансии. Как правило, норма минимальных резервов дифференцируется.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы. Обязательные резервы – это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке.

Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Банки могут хранить и избыточн ые резервы – некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получать, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает Центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения.

Ms = [(cr +1)/(cr +rr)] x MB ,

где Ms – предложение денег,

Cr - коэффициент депонирования (наличность -депозиты),

Rr – норма резервирования (резервы – депозиты),

MB

– денежная база.

На практике

нормы обязательных резервов пересматриваются

довольно редко, поскольку сама процедура

носит громоздкий характер, а сила воздействия

этого инструмента через мультипликатор

значительна.

Рефинансирование банков.

Ставка рефинансирования – очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Государство не должно допускать резких изменений ставки рефинансирования. - Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных институтов.

Колебания учетной

ставки (ставки рефинансирования) отражают

нестабильность российской экономики.

Как известно, повышение учетной ставки влечет за собой «удорожание» кредитов и, следовательно, снижение инвестиций. Этот инструмент денежно-кредитной политики не всегда использовался грамотно и часто вступал в противоречия с другими составляющими государственной политики.

В настоящее время рефинансирование осуществляется путем предоставления внутридневных кредитов, кредитов «овернайт» и ломбардных кредитов.

Девизные операции (валютные интервенции) – это покупка и продажа иностранной валюты для поддержания в определенных пределах курса национальной денежной единицы.

За последние десятилетия взгляды экономистов на валютные интервенции претерпели существенные изменения. Администрация президента США Р.Рейгана считала их дорогими и неэффективными инструментами денежно-кредитной политики. В Европе же после образования так называемого механизма обменных курсов в 1979 г. центральные банки активно использовали валютные интервенции.

Существует три альтернативных критерия определения эффективности валютных интервенций.

«Направление» - если направление движения валютного курса совпадает с направлением интервенции, то она эффективна. Иными словами, если центральный банк продает или покупает валюту, то ее курс должен, соответственно, понижаться или повышаться.

«Сглаживание» - интервенция эффективна, когда усилиями ЦБ замедляется развитие тренда. Если курс падает, то интервенция должна приводить к плавному падению, а если увеличивается – то к торможению роста.

«Разворот» - интервенция

эффективна, когда выполняется не

только первый критерий, но и в ходе интервенции

полностью нивелируется колебание валютного

курса за предыдущий период. Происходит

разворот тренда или центральный банк

«гребет против течения».

В результате анализа,

о котором говорилось ранее, были

получены следующие данные (См. Приложение

3)

Доли успешных

и провальных интервенций за период

с января 1997 года по июль 2000 года отражены

в диаграмме.

По результатам анализа можно сделать несколько выводов.

До валютного кризиса августа 1998 года Центральный банк РФ был наиболее успешен в сглаживании колебаний валютного курса (в 78% случаев) и менее успешен в поддержании тенденций на рынке (47% случаев).