; она только производственного персонала или всех работников предприятия. Исходя из этого, соберите данные.

Получите данные в предприятия о персонала, показатель фондовооруженности которого вам необходимо . Это может быть производственный персонал: рабочие, ИТР, служащие, занятые в производстве. Это может быть только численность рабочих. Это может быть только численность ИТР конкретного отдела, если вы хотите рассчитать именно их фондовооруженность. Только тогда в качестве стоимости средств берите основных средств этого конкретного отдела.

Получите данные предприятия о балансовой стоимости основных средств на дату расчета. Как вариант, рассчитайте самостоятельно остаточную стоимость основных средств за указанный период: Остаточная стоимость ОС = (Стоимость ОС на начало периода/количество месяцев в периоде + Стоимость ОС, введенных в течение периода* количество месяцев /количество месяцев в периоде – Стоимость ОС, выбывших в течение периода * количество месяцев, оставшихся до конца периода/ количество месяцев в периоде)* количество месяцев в периоде.

В формулу (1) вставьте полученные данные. Произведите расчеты. В рассчитывается как общий коэффициент фондовооруженностии предприятия, отражающий отношение стоимости всех основных производственных фондов ко всей численности персонала предприятия, так и частные показатели фондовооруженности, рассчитываемые для отдельного производства, цеха, участка. Формула фондовооруженности:

ФВ = СО/ЧП, (1)

ФВ – фондовооруженность;

СО – стоимость основных средств;

ЧП –численность персонала (как правило, берется производственный персонал).

Пример: Средняя численность производственного персонала цеха – 238 человек. Остаточная стоимость оборудования цеха на дату расчета – 2 758 694 р. Фондовоорруженность:

ФВ = 2758694/238 = 11 591 р/человека

Как видно, в Примере для расчета фондовооруженности, использована остаточная стоимость оборудования цеха на дату расчета, предоставленная бухгалтерией. Формула, указанная выше, для расчета остаточной стоимости основных средств на практике чаще используется плановыми отделами для расчета будущего показателя фондовооруженности при наличии данных об ожидаемом вводе и выводе оборудования из эксплуатации.

Источники:

При расчете использования основных средств прибегают к таким показателям, как фондоемкость, фондоотдача и фондовооруженность. Последний коэффициент определяет стоимость всех основных средств, которые приходятся на одного или нескольких производственных рабочих.

Инструкция

Обратитесь в бухгалтерию за данными. Вам потребуется узнать: численность персонала, по которому вы хотите рассчитать фондовооруженность, и балансовую стоимость всех на расчета. Если вы рассчитываете коэффициент фондовооруженности на все предприятие, то берите данные обо всех производственных рабочих, если же это конкретно какой-либо отдел или цех, то попросите данные о численности работающих только по этому участку. Но будьте внимательны, тогда и балансовую стоимость ОС нужно брать не всего предприятия, а только конкретного

Фондовооруженность – это показатель для оценки эффективности использования основных фондов. Ошибки в использовании основных средств дорого обходятся их обладателям, поэтому финансисты из года в год рассчитывают и анализируют контрольные коэффициенты, одним из которых является фондовооруженность. Читайте, по каким формулам ее рассчитывать и как анализировать.

О чем эта статья :

Фондовооруженность относится к группе показателей эффективности использования основных фондов. Вместе с фондоемкостью и фондоотдачей она помогает определить, правильно ли построено управление основными фондами предприятия и выявить ресурсы повышения эффективности в данной области.

Фондовооруженность – это относительный показатель, коэффициент, выражающий отношение среднегодовой стоимости основных фондов к среднесписочной численности рабочих . Иногда используется термин капиталовооруженность.

Фондовооруженность показывает стоимость основных средств, приходящихся на одного сотрудника с тем, чтобы оценить обеспеченность персонала основными средствами производства. .

Формула фондовооруженности ниже:

где ФВ – фондовооруженность за период, в основном год,

ОСсреднегод – средняя балансовая стоимость основных фондов за период,

Единица измерения фондовооруженности – руб./чел.

Читайте также :

Чем поможет : разработать систему контрольных показателей, чтобы оценивать состояние и условия эксплуатации оборудования.

Чем поможет : обеспечить жесткий контроль расходов на оборудование и непроизводительных издержек из-за простоев, можно создать отдельный пакет управленческих отчетов.

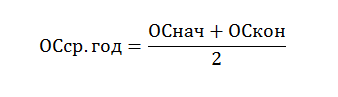

Среднюю стоимость основных фондов за период можно определить с использованием данных баланса, по оборотно-сальдовой ведомости счета 01 «Основные средства» или же по «Ведомости амортизации ОС за период» по формуле.

Самый простой способ расчета, исходя из строки 1150 баланса по формуле:

Где ОСнач – сумма по строке 1050 баланса на начало периода,

ОСкон – аналогичная сумма на конец периода

Второй способ более трудозатратный, но и более точный. Для проведения расчета нам понадобится как баланс, так и ведомости.

Формула расчета выглядит так:

где ОСввед – стоимость введенных в эксплуатацию основных средств,

ОСвыб – ликвидационная стоимость выбывших из эксплуатации основных средств,

мес. экспл. – количество месяцев эксплуатации каждого введенного и выбывшего основного средства.

Еще по теме :

Чем поможет : распорядиться старым оборудованием, если оно в хорошем состоянии.

Чем поможет : контролировать деятельность предприятия, связанную с управлением основными фондами.

По производственным и непроизводственным основным фондам с целью выделить те фонды, которые непосредственно участвуют в производстве продукции. К основным производственным фондам относятся здания и сооружения производственного назначения (цеха, склады, транспортная система), станки, машины и оборудование, производящие продукцию и т. д.

К основным непроизводственным фондам принадлежат здания и сооружения, несущие вспомогательные функции (офисы штаб-квартиры, жилые дома, объекты здравоохранения и прочее), офисное оборудование, мебель, оргтехника, транспорт, прочие вспомогательные основные средства и инвентарь.

В свою очередь основные производственные фонды делятся на активные пассивные.

Активные производственные фонды непосредственно участвуют в превращении сырья в готовый продукт. Это станки и оборудование, передаточные механизмы, специализированный транспорт и инструмент.

Пассивные производственные фонды в изготовлении продукции непосредственного участия не принимают, но необходимы для осуществления производственного процесса. Это здания и сооружения производственного назначения, транспорт и инвентарь.

Центральную роль в расчете и анализе фондовооруженности занимают активные производственные основные фонды. Стоимость активных производственных фондов на одного производственного рабочего называют технической вооруженностью труда.

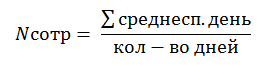

Среднесписочную численность персонала за период можно посчитать самостоятельно, используя такие документы как:

Формула расчета среднесписочной численности за месяц:

где ∑среднесп.день – сумма среднесписочной численности сотрудников в каждый рабочий день месяца,

Кол-во дней – соответственно, количество рабочих дней в месяце.

Рассчитаем фондовооруженность за прошедший год по группам основных средств и трудовых ресурсов и сравним ее с данными прошлого периода.

Исходные данные для расчета представлены в таблицах.

Таблица 1 . Основные средства

|

Показатель, млн руб. |

|||

|

Основные средства, в т.ч. |

|||

|

Производственные фонды: |

|||

|

активные |

|||

|

пассивные |

|||

|

Непроизводственные фонды |

Таблица 2 . Среднесписочная численность персонала

|

Среднесписочная численность персонала, млн чел |

||

|

Всего по предприятию, в т.ч. |

||

|

Синие воротнички: |

||

|

основные |

||

|

вспомогательные |

||

|

Белые воротнички |

Первым шагом будет расчет средней стоимости основных фондов. Воспользуемся упрощенной формулой и получим следующие данные за 2017 и 2016 годы (таблица 3).

Таблица 3. Средняя стоимость основных фондов

|

Показатель, млн руб. |

ОСсред 2017 |

ОСсред 2016 |

|

Основные средства, в т.ч. |

||

|

Производственные фонды: |

||

|

активные |

||

|

пассивные |

||

|

Непроизводственные фонды |

Таблица 4 . Расчет фондовооруженности

|

Фондовооруженность |

Всего по предприятию, в т. ч. |

Синие воротнички, в т. ч |

Основные |

|||

|

Основные средства, в т.ч. |

||||||

|

Производственные фонды: |

У коэффициента фондовооруженности нет определенного нормативного значения. Средние значения фондовооруженности сильно колеблются в зависимости от отрасли и уровня научно-технического развития предприятия, ниши рынка и экономики в целом. Поэтому основными задачами анализа коэффициента фондовооруженности будет определение его динамики по отношению к прошедшим периодам и взаимосвязи с другими показателями эффективности использования основных средств. Если фондовооруженность падает, это может означать, что:

Если фондовооруженность растет, то это может являться признаком:

В примере общая фондовооруженность по предприятию в 2017 году сократилась на 1 036 руб. с 21 998 руб. до 20 962 руб. С чем это связано? Рассмотрим более детально данные по фондовооруженности в столбце «Всего по предприятию». Вооруженность производственными фондами также упала на 902 руб. но только за счет пассивных производственных фондов (-1 139 руб.). Техническая вооруженность (активными производственными фондами) выросла на 237 руб. Также на показатель фондовооруженности повлияло сокращение непроизводственных фондов (- 34 руб). Значит, предприятие в 2017 году изменило структуру основных производственных фондов, сместив вектор на активные производственные фонды и продав часть неэффективного имущества. Теперь обратимся к среднесписочной численности персонала. В 2017 году общая среднесписочная численность увеличилась (+ 0,109 млн чел) в основном за счет основных производственных рабочих (+ 0,219 млн чел), вспомогательные же рабочие и белые воротнички были сокращены (-0,069 и -0,041 млн чел. соответственно). Это подтверждает политику концентрирования усилий на основном производственном комплексе. Фондовооруженность основных производственных рабочих упала на 1 875 руб., техническая вооруженность основных производственных рабочих выросла на 96 руб. То есть, несмотря на общее падение фондовооруженности, тенденция использования основных фондов у предприятия положительная. Это подтверждается и показателями фондоотдачи:

ВыводыФондовооруженность – действенный инструмент оценки эффективности использования основных фондов, но только когда он анализируется в нескольких разрезах (иногда даже в разрезе отдельных цехов). Показатель обязательно надо рассматривать во взаимосвязи с фондоемкостью и фондоотдачей, иначе высока вероятность неверных выводов. | |||||

В данной статье рассматривается фондовооруженность - формула расчета по балансу, особенности вычисления, значение понятия и сфера его использования. Почему важно рассчитывать и отслеживать данный коэффициент для экономической оценки деятельности компании?

Чтобы хорошо понимать, как найти фондовооружённость, нужно знать, что означает данное понятие. В экономическом анализе так называют коэффициент, показывающий соотношение стоимости основных средств производства и количества использующих их работников.

Говоря более простым языком, фондовооружённость отображает, насколько хорошо каждый отдельный работник обеспечен необходимым оборудованием или какая часть стоимости всей техники (выраженная в денежном эквиваленте) приходится на каждого сотрудника.

Фондовооружённость отображает, насколько хорошо каждый отдельный работник обеспечен необходимым оборудованием.

Расчёт данного коэффициента довольно прост. Всю необходимую информацию для него нужно найти в бухгалтерской отчётности. Разберём как рассчитать фондовооруженность несколькими путями, в том числе по бухгалтерскому балансу. Чтобы получить необходимое значение, следуйте следующему алгоритму.

К средствам производства компании относятся:

То есть все материальные ресурсы, с помощью которых компания производит продукцию и в конечном итоге получает прибыль. Для стандартного вычисления фондовооружённости нужно знать среднегодовое значение стоимости всех производственных ресурсов. Узнать его можно двумя путями.

Для наглядности приведём пример. Стоимость основных средств производств составляет 1,5 миллиона рублей. Но в марте расчётного года было закуплено дополнительное оборудование на 500 тысяч рублей, а в сентябре выведена из эксплуатации техника на сумму 100 тысяч рублей. Формула будет выглядеть так:

Для стандартного вычисления фондовооружённости нужно знать среднегодовое значение стоимости всех производственных ресурсов.

Рассчитывать фондовооружённость можно как для всего предприятия, так и для конкретного отдела или цеха. Можно рассчитать коэффициент за год, но более показательными будут измерения за каждый квартал. Кроме того, в расчёт можно брать как всех сотрудников, включая управленцев и обслуживающий персонал, так и наоборот, исключительно «производящих» работников.

Грамотным решением будет отслеживать показатель по нескольким вариантам расчёта , чтобы понимать, как влияют изменения штатного расписания и введение в эксплуатацию новой техники и оборудования на экономические характеристики предприятия.

Расчёт этого показателя должен использоваться для анализа эффективности использования ресурсов и производственных мощностей предприятия. Сам по себе коэффициент фондовооружённости не даёт конкретной информации о состоянии организации.

Во-первых, значение этого показателя нужно отслеживать в динамике. Если он увеличивается, значит эффективность использования средств производства растёт. Если же он снижается, необходимо оперативно внести изменения в работу компании.

Во-вторых, интерпретировать значение фондовооружённости можно только с учётом значения других экономических коэффициентов. Например, в целом рост фондообеспеченности является хорошим сигналом. Но если он происходит в отрыве от увеличения производительности труда или вовсе при её снижении - это довольно плохой знак.

В таком случае придётся сделать вывод, что производственный план построен неверно. Часто такая ситуация складывается при увеличении численности управляющего персонала, который не оказывает влияния на производительность.

В экономике и бухгалтерии наряду с «фондовооружённостью» есть несколько схожих созвучных понятий. Первое из них «фондообеспеченность» - коэффициент, характеризующий соотношением стоимости основных фондов и площади сельскохозяйственных угодий. Например, стоимость основных фондов составляет 2,5 миллиона рублей, площадь угодий - 500 гектаров. Считаем: 2 500 000 / 500 = 5000.

Если этот показатель демонстрирует избыточную фондообеспеченность, часть угодий не используется для производства и приносит убытки. При недостаточной - снижаются показатели производства, нет возможности полноценно использовать имеющиеся мощности и корректировать производственный план.

В экономике и бухгалтерии наряду с «фондовооружённостью» есть несколько схожих созвучных понятий.

Обратным коэффициентом фондовооружённости является «фондоёмкость». Он показывает величину стоимости средств производства на 1 рубль готовой продукции. Рассчитывается путём деления выручки на среднегодовую стоимость основных фондов.

Например, выручка от продажи изделий за год составила 2 миллиона рублей, а среднегодовая стоимость основных фондов при этом равна 900 тысячам рублей. Тогда фондоёмкость будет равна 2 000 000 \ 900 000 = 2,2.

Выше мы рассмотрели значение коэффициента «фондовооружённость», цели его расчёта и особенности интерпретации. Далее будет представлен более конкретный пример поэтапного расчёта этого значения.

Для грамотного экономического анализа состояния предприятия важно отслеживать в динамике значение целого ряда показателей, в том числе фондовооружённости, фондоёмкости и фондообеспеченности. Рассчитать их довольно просто, так как вся необходимая для вычислений информация содержится в бухгалтерской документации.

aВ статье мы рассмотрим такой экономический показатель как – фондовооруженность, который применяется для оценки компаний и бизнес-планов.

Фондовооруженность труда (аналог: Fixed capital per worker , капиталовооруженность ) – показатель отражающий эффективность использования производственных фондов предприятия. Другими словами коэффициент отражает степень обеспеченности персонала основными средствами производства. К основным средствам производства относят: станки, инструмент, оборудование, машины, транспорт, здания, сооружения, производственную инфраструктуру и т.д.

Фондовооруженность (К фонд.в) рассчитывается по бухгалтерскому балансу и представляет собой отношение среднегодовой стоимости основных средств к среднесписочной численности персонала. Коэффициент показывает стоимость в рублях основных производственных фондов приходящихся на одного рабочего и рассчитывается по формуле:

В практике экономического учета в течение рассматриваемого периода оценка фондовооруженности стоимость основных средств может меняться вследствие выбытия или ввода. Поэтому необходимо рассчитать остаточную стоимость основных средств, в результате формула расчета фондовооруженность будет иметь следующий вид (в течение года):

ОС вв – основные средства введенные в течение года;

ОС выб – основные средства производства выбывшие в течение года;

N 1 – количество месяцев использования введенных основных средств;

N 2 – количество месяцев использования выбывших основных фондов.

Увеличение фондовооруженности основных средств повышает производительность труда рабочего персонала. Все основные средства делятся на два класса: активные и пассивные. К первой группе относят – станки, оборудование, машины и т.д. Вторую группу составляют – здания, сооружения и т.д. Анализ динамики изменения активных основных средств позволяет определить характер автоматизации производственного процессе. Повышение автоматизации производства положительно отражается на конкурентоспособности и инвестиционной привлекательности предприятия.

Фондовооруженность

Фондовооруженность

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.

По-английски: Capital-labour ratio

Финансовый словарь Финам .

Фондовооруженность

показатель оснащенности основными производственными фондами (размер основных производственных фондов в расчете на одного работника или рабочего предприятия).

Терминологический словарь банковских и финансовых терминов . 2011 .

Фондовооруженность … Орфографический словарь-справочник

Параметр экономической деятельности компании, фирмы, рассчитываемый как отношение средней годовой стоимости основных производственных фондов к средней численности работников за год. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней… … Экономический словарь

Сущ., кол во синонимов: 1 фондовооружённость (1) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

фондовооруженность Справочник технического переводчика

Экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых… … Энциклопедический словарь экономики и права

ФОНДОВООРУЖЕННОСТЬ - показатель, характеризующий оснащенность работников предприятий или отраслей сферы материального производства основными производственными фондами. Определятся как отношение средней годовой стоимости основных производственных фондов к средней… … Большой бухгалтерский словарь

Фондовооруженность - – экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых… … Коммерческая электроэнергетика. Словарь-справочник

ФОНДОВООРУЖЕННОСТЬ - показатель, характеризующий оснащенность работников предприятий или отраслей сферы материального производства основными производственными фондами. Определятся как отношение средней годовой стоимости основных производственных фондов к средней… … Большой экономический словарь

ФОНДОВООРУЖЁННОСТЬ и; ж. Экон. Степень оснащённости труда основными производственными фондами. Ф. управленческого аппарата. Ф. сельского хозяйства. Рост фондовооружённости … Энциклопедический словарь