При оформлении депозита важно знать, . Они могут оставаться на счете, перечисляться на другие депозиты или карту, выплачиваться регулярно или единовременно. В некоторых случаях вариант начисления процентов можно выбрать, но чаще всего он фиксирован и указан в условиях открытия счета.

При начислении процентов на вклад в конце срока, необходимая сумма добавляется к вашему депозиту в момент окончания договора.

При периодической системе проценты начисляются в конце указанного в договоре периода - месяца, квартала, полугодия. Полученная прибыль перечисляется банком на указанную вами карту или другой счет.

Вклады с капитализацией являются наиболее выгодным вариантом. Начисленные проценты остаются на счете, прибавляясь к сумме депозита. В результате дальнейшая прибыльность рассчитывается с учетом увеличившейся суммы на счете.

При открытии вклада с капитализацией каждый месяц и первоначальной суммой в размере 10 000 рублей под 5% годовых, вы получите следующую прибыльность:

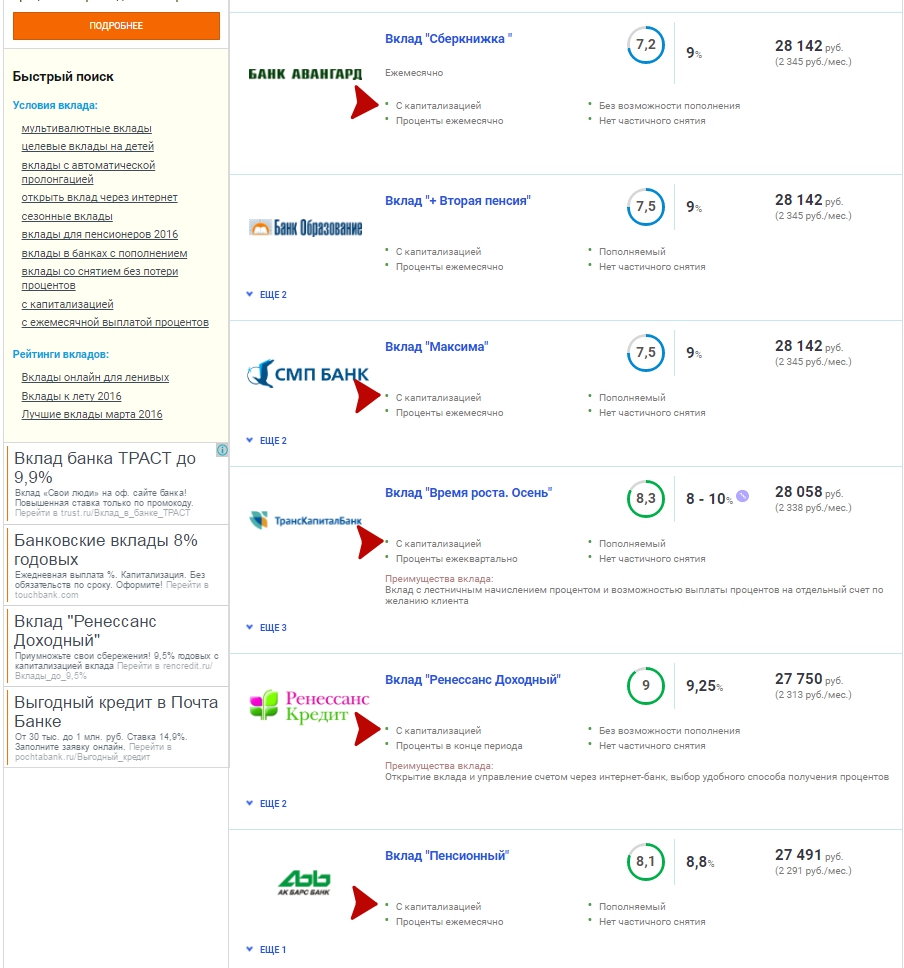

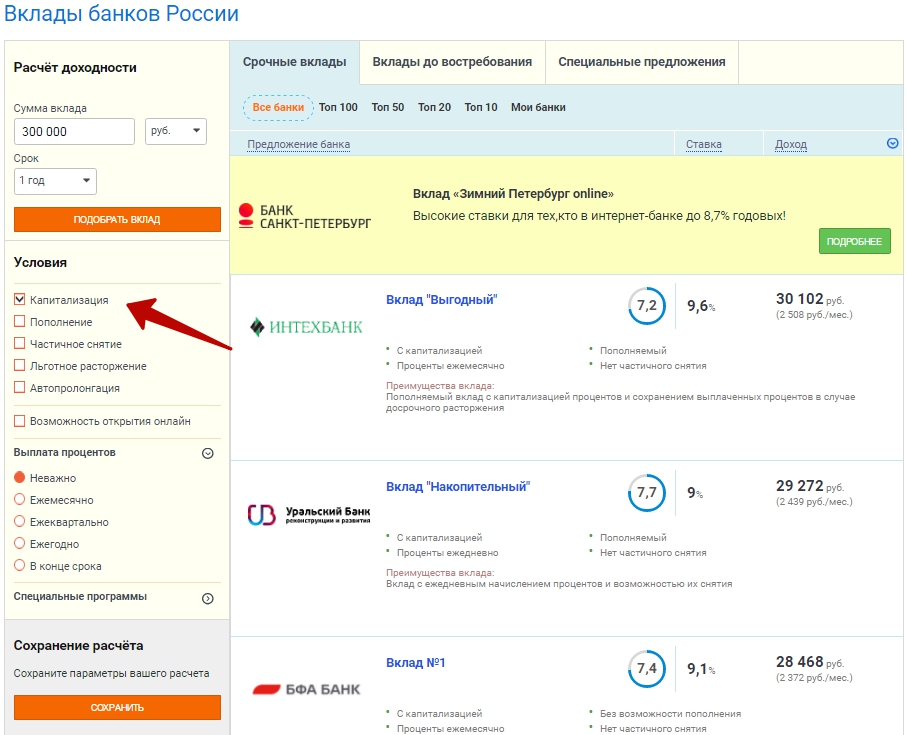

Найти предложения с максимальной прибыльностью можно, воспользовавшись сервисом Выберу.ру.

В первую очередь необходимо уточнить ваш регион в левом верхнем углу страницы, чтобы получить только актуальные предложения по месту пребывания.

Затем необходимо открыть раздел «Банки» и подраздел «Вклады».

Выбрать в меню «Быстрый поиск», которое расположено слева, фильтр «Капитализация».

После этого на странице останутся только вклады такого типа. Они расположены в порядке убывания выгодности для клиента.

Вы можете использовать дополнительные фильтры для уточнения критериев поиска.

|

|

Проценты по вкладам начисляются под влиянием нескольких основных факторов.

Эти факторы следующие:

Перед тем как раскрыть основную тему, как считать годовые проценты, необходимо раскрыть эти два понятия.

Сумма вклада является первоначальной суммой взноса, а также плюс дополнительных взносов, если вклад со временем расширяется и пополняется другими денежными средствами.

Если вложение денежных средств срочное, то вкладчик также может его потребовать у банка. Вклады в любом случае всегда возвращаются в полной в мере, как правило, еще и с процентами, которые прописывались в договоре, как говорилось ранее.

Также при возвращении срочного вклада, сумма возвращается в полном размере с теми процентами, которые прописывались в договоре между вкладчиком и банком в размере, который выплачивается по вкладам до востребования, если в договоре не был указан иной процент возврата средств до истечения срока по вложению .

После вложения начинается начисление процентов. Этот процесс происходит на следующий день после вложения.

Полное начисление процентов на счет происходит в конце срока вклада или до его окончания. Например, если в договоре указано зачисление процентных средств раз в месяц или другая частота начислений.

Существует и иной вариант начисления процентных средств вкладчикам: данный вариант менее выгодный банкам, но приносит больший доход вкладчикам. Начисление процентов происходит путем добавления их к основной сумме вложения на счет, проценты приходят на всю сумму вклада, с учетом ранее капитализированных средств на счету . Из-за невыгодности использования данного метода, банки занижают процентные ставки на капитализированные ранее денежные средства на счету вкладчиков.

F = (S * V% * 30 (31)) / (365 (366) *100%) |

В данной формуле фигурируют такие понятия:

Данная формула подойдет для расчета процентов за месяц. Для расчета годовых процентов следует умножить сумму на 12(количество месяцев в году).

Пример расчета годовых процентов:

По формуле доход за месяц составит около 115 рублей, а за год - 115*12= 1380 рублей.

Получите потребительский кредит без отказа на лучших условиях!

| Банк | Максимальная сумма кредита | Заявка онлайн | |

|---|---|---|---|

| Тинькофф Platinum - кредитная карта, 0%

годовых на все покупки по карте до 55 дней

Рейтинг: ХИТ! |

До 300 000 рублей | ||

| Совкомбанк Денежный кредит под 12%

, на 12 месяцев

Рейтинг: ХИТ! |

100 тысяч рублей | ||

| Touch Bank - кредитная карта от 14,9%

, льготный период до 61 дня Рейтинг: |

До 1 000 000 рублей | ||

| Восточный банк - Кредит на любые цели. Срок до 3х лет, без справок и поручителей

Рейтинг: |

До 200 000 рублей | ||

Алгоритм начисления процентов по вкладам находится в прямой зависимости от их условий. Поэтому для того, чтобы ориентировочно посчитать, какую сумму вы получите по окончании срока депозита, следует просмотреть свой договор вклада, заключенный между вами и банком.

Как известно, человек несет свои денежные средства в банк по двум основным причинам: во-первых, для хранения, во-вторых, для получения гарантированного дохода от вклада. В любом случае основной целью открытия вклада в банке является сохранность собственных средств, поэтому к выбору банка нужно подойти с особым вниманием. Помимо сохранности денежных средств банки привлекают вкладчиков своими процентными ставками – в разных банках отличаются. Процентные ставки варьируются и в пределах вкладов одного банка. Чем выше процентная ставка, тем больше вкладчик получает доход от вклада. В зависимости от вида вклада проценты могут начисляться несколькими способами:

Рассмотрим конкретный пример по расчету начисления процентов по вкладу Сбербанка «Управляй» с учетом различных действий клиента, а именно пополнение счета и частичное снятие денежных средств со счета в разные даты. Начисление процентов по данному вкладу происходит ежемесячно. Далее приведем расчет данного депозита с частичными пополнениями и снятиями

Допустим, банком принят депозит на сумму 150 000 рублей сроком на 1 год (с 1 февраля 2013 года по 1 февраля 2014 года) по фиксированной ставке 5,35% (неснижаемый остаток в данном случае 100 000 рублей). Т.к. ставка по вкладу не превышает ставки рефинансирования Центрального Банка РФ (~8%), то с вкладчика налог не взимается. Помимо этого, представим что, вкладчик делает несколько операций со своим вкладом, а именно пополняет и снимает денежные средства. Даты и суммы пополнений и снятий представлены в таблице:

Общая формула, по которой вычисляется сумма денежных средств на счете вклада, выглядит следующим образом:

где

S – общая сумма денежных средств на вкладе (состоит из первоначальной суммы размещенных денежных средств + начисленные проценты),

При открытии данного вклада клиент определяет, как будут начисляться проценты по вкладу – с капитализацией или без капитализации. При капитализации процентов, которые начисляются ежемесячно, происходит их присоединение к сумме вклада. Таким образом, каждое последующее начисление процентов становится больше предыдущего, т.е. общая доходность по вкладу возрастает.

Рассмотрим случай начисления процентов с капитализацией по вкладу.

Т.к. проценты начисляются ежемесячно, то расчеты будем вести по периодам, количество которых равно числу месяцев в году.

1.03-6.03 рассчитываем сумму процентов до пополнения:

7.03-31.03 рассчитываем сумму процентов после пополнения на сумму 5000 руб.

Таким образом, сумма денежных средств на вкладе в конце данного периода будет следующей:

1.04-27.04 рассчитываем сумму процентов до пополнения:

28.04-30.04 рассчитываем сумму процентов после пополнения на сумму 10 000 руб.

1.06-13.06 рассчитываем сумму процентов до снятия, с учетом того, что сумма по вкладу будет одна:

14.06-30.06 рассчитываем сумму процентов после снятия на сумму 7000 руб. После снятия сумма на счете по вкладу пополняй уменьшится на 7 тыс. рублей, соответственно проценты за эти дни будут меньше

Сумма денежных средств на вкладе:

1.08-20.08 рассчитываем сумму процентов до снятия:

21.08-31.08 рассчитываем сумму процентов после снятия на сумму 4000 руб.

Теперь рассчитываем снова сумму денежных средств на депозите

1.10-16.10 рассчитываем сумму процентов до пополнения:

17.10-31.10 рассчитываем сумму процентов после пополнения на сумму 14 000 руб.

В «Сбербанке» и иных банковских учреждениях процедура начисления доходности обычно является полностью стандартной.

При этом самостоятельно при заключении договора возможно выбирать алгоритм начисления средств. Такая процедура имеет свои особенности и нюансы. Необходимо по возможности со всеми ними разобраться.

Годовые и другие ставки имеют большое количество различного рода особенностей.

При этом все рассматриваемого типа продукты, вне зависимости от банка и иных моментов, возможно разделить на две категории:

Проще всего осуществить расчет простых. Формула расчета имеет всего одного действие. Такого рода ставки подразумевают, что размещенные на счете средства увеличиваются ежегодно на установленную величину.

Выглядит процесс расчета следующим образом:

ФВ=ПВ×(1+r×n)

Со сложными вкладами дела обстоят несколько иначе и процесс расчета усложнен.

Наращивание сложным способом подразумевает, что при вычислении годовой прибыльности учитываются не только финансы первоначально внесенного капитала. Также осуществляется учет общей суммы, которая подразумевает ранее начисленные и не использованные самим инвестором %.

Формула для расчета выглядит так:

ФВ=ПВ×(1+r) n

Также сами суммы могут быть следующих видов:

По возможности стоит заранее самостоятельно разобраться, что именно представляют собой такие схемы.

Это позволит упростить понимание всех отраженных в соглашении моментов. Таким образом, возможно избежать спорных и конфликтных ситуаций. А также спрогнозировать прибыль.

Наибольшее количество продуктов не подразумевают капитализацию доходов от депозита. Сегодня под данным термином понимается процедура, при которой все суммы перечисляются на какой-либо дополнительный счет, иное место.

Начисление дохода производится только лишь на сумму, которая изначально расположена на депозите. Пополнение за счет доходов от него не осуществляется.

Такого типа продукт может быть как долгосрочным, так и краткосрочным. Выбор конкретного типа осуществляется исходя из установленных в самом договоре условий.

Проще всего разобраться с данной процедурой на верно составленном примере.

Будет использован алгоритм:

Наращиваемая величина=инвестиции×(1+ставка×срок кредитвания)

При сроке 6 месяцев при 5% и вложении 2.5 тыс. $ вычисления будут выглядеть:

2.5×(1+0.05×(6/12)) = 2.5 тыс. долларов.

Вопрос осуществления расчета рассматриваемым способом имеет много нюансов.

Осуществить вычисление величины суммы в таком случае можно двумя различными способами:

Наиболее точные показания даст именно калькулятор. Сегодня многие сайты в интернете предлагают подобные приложения для вычисления.

Для его применения потребуется задать параметры:

Если же процедура вычисления выполняется в ручном режиме, то необходимо применить переменные:

Будущая стоимость = текущая стоимость ×(1+(%/100%))

n

,"es":["c17OPokN33I","MQiChU3ZtsA","hXpzC_Hv8xw","c17OPokN33I","c17OPokN33I"],"pt":["JVHSNd5DAUc","K5a-r60iO30","ghueB971og8","JVHSNd5DAUc","JVHSNd5DAUc","K5a-r60iO30"],"pl":["xfgvTwr166g","h3acbUQmKB0"],"la":["wHRXUeVsAQQ"],"lt":["ilapIvMfsRI"]}