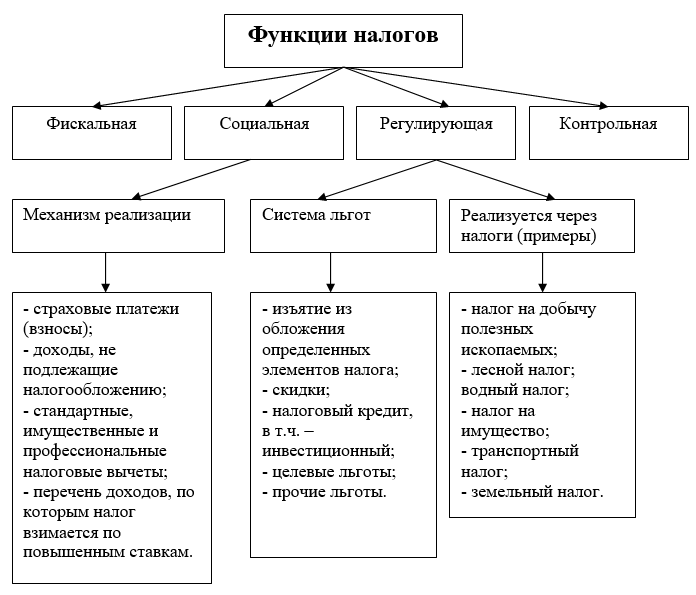

Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к ).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках взыскивает с частного сектора плату, которая имеет вид:

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

С экономической точки зрения, налог имеет две основные задачи:

Юриспруденция дополняет перечень налоговых функций, выделяя:

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы и ), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей.

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

В отношении (глава 29 Налогового кодекса) существуют противоположные мнения:

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Основные функции налогов в государстве: Подробный анализ

Функции налогов, определяющие их сущность, являются производными от функций финансов и выполняют те же задачи, но в сравнительно более узких рамках.

Исходя из этого функции налогов можно сгруппировать в два блока: основные и дополнительные.

Группа основных функций включает сущностную функцию налога (фискальную) и две общефинансовых (регулирующую и контрольную). Именно на базе этих функций строится налоговый механизм, и, действуя совместно, они составляют цельный комплекс.

Дополнительные функции детализируют главные цели, реализуемые через подсистему основных функций. Кроме того, если основные функции обязательны для всех видов налогов, то дополнительные имеют оттенок факультативности и не обязательно представлены во всех налогах.

1. Важнейшей функцией налогов является фискальная (лат. fiscus - государственная казна). В соответствии с этой функцией налоги выполняют свое основное назначение - насыщение доходной части бюджета, доходов государства для удовлетворения потребностей общества.

2. Регулирующая функция служит своеобразным дополнением предыдущей и затрагивает как регулирование производства, так и регулирование потребления (например, косвенные налоги). При этом регулирующий механизм существует объективно и влияние на плательщиков осуществляется независимо от воли государства.

3. Контрольная функция реализуется в ходе налогообложения при регламентации государством финансово-хозяйственной деятельности предприятий и организаций, получении доходов гражданами, использовании ими имущества. С помощью этой функции оценивается рациональность, сбалансированность налоговой системы, каждого рычага в отдельности, проверяется, насколько налоги соответствуют реализации цели в сложившихся условиях.

Дополнительные функции налога образуют подсистему, которая охватывает следующие виды функций:

1. Распределительная функция представляет собой своеобразное отражение фискальной: наполнить казну, чтобы потом распределить полученные средства. Но на стадии распределения эта функция очень тесно переплетается с регулирующей, и в одном действии могут проявляться обе функции.

2. Стимулирующая (дестимулирующая) функция создает ориентиры для развития или свертывания производства, деятельности. Как и регулирующая, она может быть связана с применением механизма льгот, изменением объекта налогообложения, уменьшением налогооблагаемой базы. Иногда эту функцию рассматривают как подвид регулирующей.

3. Накопительная функция представляет собой своеобразное обобщение всех предыдущих функций и главную - с позиций реализации целей государства в налоговой системе. Наиболее обобщающей функцией налогов, с которой связано их возникновение и развитие, является фискальная. Но это только на первый взгляд. Она носит временный характер, выступает этапной, реализующей насыщение бюджета на определенный период.

Законодательства многих государств не делают разграничения между этими категориями, и налоговая система характеризуется как совокупность налогов и сборов. Естественно, у налога, пошлины, сбора существует ряд общих черт.

К ним относятся:

1. Обязательность уплаты налогов и сборов в соответствующие бюджеты и фонды.

2. Четкое поступление их в бюджеты и фонды, за которыми они закреплены.

3. Изъятие их на основе законодательно закрепленной формы и порядка поступления.

4. Принудительный характер изъятия.

5. Осуществление контроля едиными органами Государственной налоговой службы.

6. Безэквивалентный характер платежей.

Однако, несмотря на схожесть этих механизмов, они имеют четкие различия.

Пошлина и сбор отличаются от налогов:

А. По значению. Налоговые платежи обеспечивают до 80% поступлений в доходную часть бюджета, остальные виды отчислений, соответственно, меньше.

Б. По цели. Цель налогов - удовлетворение потребностей государства, цель пошлин, сборов - удовлетворение определенных потребностей или затрат учреждений.

В. По обстоятельствам. Налоги представляют собой безусловные платежи; пошлина, сбор выплачиваются в связи с услугой, предоставляемой плательщику государственным учреждением, которое реализует государственно-властные полномочия.

Г. По характеру обязанности. Уплата налога связана с четко выраженной обязанностью плательщика; пошлина, сбор характеризуются определенной добровольностью действий его и не регулируются иногда отношениями императивного характера.

Д. По периодичности. Сборы, платежи, пошлина часто носят разовый характер и их уплата осуществляется без определенной системы; налоги характеризуются определенной периодичностью.

Отличия по периодичности включают два подхода:

Периодичность уплаты (сборы, пошлина - одноразовая уплата, налоги - определенная периодическая уплата);

Периодичность действий (сборы, пошлина прямо зависят от количества действий, порождающих обязательство по уплате, налоги - четко не увязываются с периодичностью действий, например, периодичность уплаты налога с владельцев транспортных средств не связывается с характером использования транспортного средства).

Е. Отношения возмездности характерны для пошлин, сборов (в отличие от налогов).

Законодательного разграничения пошлины и сбора в Украине нет. Раньше основным критерием было поступление средств: если в бюджет - пошлина, если в пользу организации - сбор. В современных условиях акценты несколько сместились:

сбор - платеж за обладание особым правом;

пошлина - плата за совершение в пользу плательщиков юридически значимых действий.

Если рассматривать функции налогообложения как проявления его сущности и свойств, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства". В то же время необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), регулирующую, контрольную, поощрительную.

1. Фискальная функция налогообложения

Фиском (от латинского fiscus, букв. - корзина) в Древнем Риме называлась военная касса, где хранились деньги, предназначенные к выдаче. С конца 1 в. до н.э. фиском стала называться частная казна императора, находившаяся в ведении чиновников и пополнявшаяся доходами с императорских провинций. С IV в. н.э. фиск - единый общегосударственный центр Римской империи, куда стекались все виды доходов, налогов и сборов, производились государственные расходы и т. д. (отсюда обозначение термином «фиск» государственной казны).

Фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогообложения

Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Как отмечает профессор Л. Ходов, через налогообложение достигается «поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними»

Иными словами, происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

По словам шведского экономиста К. Эклунда: «Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель ~ сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода у одних и передача ее другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь на предметы роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Регулирующая функция налогообложения

По мнению выдающегося английского экономиста Джона Кейнса (1883-1946 гг.), налоги существуют в обществе исключительно для регулирования экономических отношений

Регулирующая функция направлена в первую очередь на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. При анализе этого аспекта налоговых отношений представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирутощая подфункция, напротив, направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например, через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90%), установление налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

По мнению И. Горского, фискальная и регулирующая функции противоречивы не только сами по себе - они также противоречат друг другу. В частности, фискальная компонента приобретает большое стабилизирующее значение, когда влечет за собой снижение общего налогового бремени. Это осуществимо только пугем перераспределения налоговой тяжести между плательщиками, что непосредственно требует учета регулирующих механизмов налогообложения. Однако в любом случае налог не имеет целью подрыв собственной основы: налог существу" ет для получения средств и не должен ограничивать, угнетать источник этих средств. Он не предназначен для ограничения, запрещения, конфискации, наказания. Так, увеличение таможенных импортных пошлин вызывается в основном протекционистско-политическими соображениями, а повышенное налогообложение игорного и алкогольного бизнеса обусловлено платежеспособностью, а не чапретительными мерами".

Представляется очевидным, что значение налоговых механизмов в регулировании и управлении экономикой государства все-таки преувеличено. По мнению некоторых общественных деятелей, налоги являются чуть ли не единственным регулятором всех финансово-экономических процессов в обществе. Однако развитие тех или иных экономических процессов в обществе подчиняется своим закономерностям, в которых налогам отведено довольно скромное место.

В этой связи можно согласиться с С. Пепеляевым, по мнению которого налог в современных условиях устанавливается для получения бюджетного дохода, поэтому воздействие, оказываемое на налогоплательщика для достижения какого-либо результата, не может быть основной целью налога. Но если какие-либо налоговые платежи начинают выполнять регулирующие функции, не преследуя финансовой цели, то они перестают выступать налогами в строгом смысле слова.

Так, стимулирующая функция налогов влияет на экономическое поведение субъектов более чем опосредованно, косвенно, через некоторые аспекты мотивации. Налог отнюдь не стимулирует зарабатывание денег и сам по себе не побуждает зарабатывать, он лишь претендует на часть заработанного. Если какой-либо вид бизнеса изначально неприбылен и неэффективен, его развитию не помогу никакие налоговые льготы.

Например, российское сельское хозяйство всегда пользовалось колоссальными льготами практически по всем налогам, однако этот «суперльготный» режим не стал основой для прогресса и процветания отечественного аграрного сектора. Налоговое стимулирование инвестиций в отрыве от других экономических факторов также не приносит результата, поскольку инвестиционные процессы обусловлены не налоговыми льготами, а потребностями развития производства и расширения бизнеса. В этой связи представляется справедливым утверждение В. Потапова о том, что налоговые стимуляторы вторичный

Тем не менее в ряде случаев наличие налоговых льгот может послужить дополнительным (но все-таки не основным) аргументом в пользу той или иной деятельности или деловой активности.

В то же время регулирующая функция налогов действует сразу и непосредственно при дестимулирующем налоговом подходе. Истинность крылатого выражения «все, что облагается налогом, убывает» не подлежит сомнению. Создание непомерного налогового бремени практически всегда влечет спад производства из-за потери его эффективности. Так, непомерный налоговый гнет российского крестьянства в 30-х годах привел к его ликвидации всего за несколько лет. А уже в наше время, после введения 70%-ного налога на прибыль от деятельности, связанной с видеопоказом, эпоха видеосалонов канула в лету. Кроме того, дестимулирование импорта путем установления повышенных пошлин (политика протекционизма) также влечет резкое сокращение ввоза тех или иных товаров.

Поль Годме в своей книге «Финансовое право» в качестве примера регулирующей функции налогообложения приводит случай, когда введение нового налога имело целью уменьшить избыточную покупательную способность и бороться с инфляцией. Так, в 1948 году во Франции был установлен «исключительный налог для борьбы с инфляцией». Его экономическая цель отражена в самом названии

С помощью налогов государство, действительно, способно создать более или менее благоприятные и конкурентоспособные условия для определенных деловых сфер. Но нельзя забывать, что при этом происходит налоговое подавление других сфер. В связи с этим недооценка, как и переоценка, государством социального значения некоторых производств недопустима, так как в противном случае неизбежно нарушаюется свобода конкуренции и принцип справедливости.

4. Контрольная функция налогообложения

Через налоги государство осуществляет контроль за финансово-хозяйственной деятагьностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми псугоками. По словам А. Дадашева, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

5. Поощрительная функция налогообложения

Как отмечает Е. Покачалова, порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героям Советского Союза, Героям России и др.). Однако данная функция представляет собой простое приспособление налоговых механизмов для реализации социальной политики государства.

Вновь созданная стоимость подлежит распределению в первую очередь для того, чтобы обеспечить непрерывность воспроизводства .

Если воспользоваться общепринятым представлением стоимости создаваемых материальных благ (ВВП – валового внутреннего продукта) как суммы стоимости потребленных средств производства (с), выплаченной заработной платы (v) и прибыли (т), то можно утверждать, что налогообложение должно затрагивать только вновь созданную стоимость (v + т), совокупность которой за определенный период представляет собой национальный доход. Разделение стоимости на составляющие - это первичное распределение валового общественного продукта. Процесс налогообложения - это перераспределительные отношения, затрагивающие вновь созданную стоимость или национальный доход.

Если рассматривать функции налогов как категории в общественной экономической системе, то их функции необходимо рассмотреть как функции государственных финансов. Место и назначение налогов и налоговых платежей в государственных финансах это исполнение функции образования государственных (централизованных) доходов.

Специфика налогов как финансовой категории заключается в том, что они существуют лишь в момент перехода права собственности на соответствующие финансовые ресурсы. Функции налогов заложены в их сущности, проявляющиеся в способе действий или непосредственно через их свойства. Налогам как категории финансов присущи две основные функции:

- распределительная;

- контрольная .

Распределительная функция – с помощью налогов распределяется и перераспределяется стоимость ВВП между получателями доходов (производителями) и государством и раскрывается налогами через выполнение специфической функций присущей только налогам:

- фискальная функция (фискус – fiscus- государственная казна с латинского) - предполагает, что налоги являются доходом государства и формируют основную, доходную часть бюджетов различных уровней государственной власти. Фискальная функция налогов является главной, основополагающей, т.к. именно она формирует основную часть бюджета.

Поскольку формирование государственных финансов за счет налоговых поступлений происходит путем отчуждения части доходов собственников, данный процесс не может не оказывать влияния на поведение хозяйствующих субъектов, чья собственность отчуждается. Они будут стремиться организовать свою деятельность таким образом, чтобы минимизировать уровень налоговых изъятий. Регулирующая функция налоговпроявляется в том, что они неизбежно влияют на экономику страны вне зависимости от того, желает или не желает этого законодатель, конструирующий налоговую систему.

Данная функция уравновешивает фискальное свойство налогообложения, как бы частично его нейтрализует в соответствии с новой, социально-стимулирующей ролью и новыми задачами налоговой системы в условиях глобализации современных экономических процессов. В развитых и развивающихся экономиках реализация регулятивного свойства (регулирующей функции) системы налогообложения существенно различается, поэтому различны «противовесы» ее фискальному проявлению.

Под регулирующей функцией налоговв широком смысле следует понимать органически присущее им и вытекающее из самой их природы влияние на поведение субъектов хозяйственной деятельности. Эта функция может быть использована для целенаправленного воздействия государства на экономику страны, но стихийно будет проявляться и независимо от такого желания.

Именно так понимал регулирующую функцию налогов один из виднейших русских специалистов в области теории налогообложения, А. А. Соколов, писавший: «Если даже налог вводится по чисто фискальным соображениям, он все же является тем новым искусственным фактором, который вторгается в прежние хозяйственные отношения и приводит к их перестройке, влияя на цены и прибыль, производство и потребление как облагаемых, так, отчасти, и необлагаемых товаров».

Кроме фискальной и регулирующей функций можно выделить социальную функцию.

Основанием для наделения налогов специфической отдельной социальной функцией является то, что они по самой своей сути непосредственно затрагивают не только экономические, но и социальные отношения в обществе независимо от процессов последующего перераспределения собранных налогов.

Социальная функция налогов, понимаемая в широком смысле как их влияние на социальные условия общественного бытия, также органически присуща налогам, как и регулирующая функция.

Если подразумевать под социальной функцией налогов исключительно перераспределение национального дохода между различными группами населения, то у нас не будет никаких оснований для ее выделения в качестве самостоятельной, речь идет о полном поглощении социальной функции налогов распределительной.

Контрольная функция – при помощи этой функции оценивается эффективность всего налогового механизма, обеспечивается контроль за движением финансовых ресурсов. Осуществление контрольной функции зависит от налоговой дисциплины, появляется возможность количественно отследить налоговые поступления и сопоставить их с потребностями государства в финансовых ресурсах.

Именно налоги оказывают влияние на платежеспособный спрос, предложение и ресурсоснабжение. Они создают или разрушают экономические условия, т.е. регулируют целенаправленное воздействие государства на экономические процессы.

Все функции налогов настолько взаимосвязаны между собой, что выделение какой-то одной из них в качестве основной не представляется возможным. Ни одна функция не может существовать в отрыве от других, и если это происходит, то нарушается налоговое равновесие. Однако с позиций экономической мотивации и интересов государства главенствующее положение занимает фискальная функция, а все прочие играют подчиненную роль.

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

Налоги выполняют следующие функции:

1. Фискальная функция состоит в финансировании государственных расходов. Посредством фискальной функции реализуется главное общественное назначение налогов - форсирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и других). Формирование доходов государственного бюджета на основе стабильного и центрального взимания налогов превращает само государство в крупнейшего экономического субъекта.

Регулирующая функция - государственное регулирование экономики. Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

3. Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

4. Стимулирующая функция налоговой системы является одной из важнейших, но это самая «труднонастраиваемая» функция. Как и любая другая, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики.

Стимулирующая функция налогов является в современной российской практике слабо реализуемой и неэффективно используемой.

5. Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе.

Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению. Контрольная функция налоговой системы предопределяет и определяет эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом.

6. Социальная функция – поддержание социального равновесия путём изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое «по наследству» перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение).

Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления регулирующей функции налогов. В то же время, достигнутое в результате экономического регулирования ускорение развития и роста доходности производства, позволяет государству получить больше средств.

При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении. Так предоставление налоговых льгот отраслям промышленности или отдельным предприятиям стимулирует их подъём и развитие. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги. Предоставляя льготы, государство решает серьезные, порой стратегические задачи. Напр., не облагая налогами часть прибыли, идущую на внедрение новой техники, оно поощряет технический прогресс. А, не облагая налогами часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем.