Država, da bi podprla demografsko politiko, je utrdila posebno korist v davčni zakonodaji: davka na davek na dohodnine za otroke. Zakaj je sprejeta NDFL ali dohodnina? Ker je to ravno obveznost, ki jo država izpolni skoraj vsi državljani Ruske federacije, razen upokojencev - s pokojnine, ni okusno.

Kot vse druge koristi se zagotavljanje davčnih olajšav izvaja izključno z vlogo vlagatelja. Napisati je treba v računovodskem oddelku družbe, kjer je starš uradno zaposlen. Davčna olajšava je prav tako zagotovljena očetu in materji v enem samem znesku, določenem z davčno zakonodajo. Če se otrokovo vzgojo izvaja z enim od staršev, se odbitek na podlagi navedene vloge zagotovi v dvojni velikosti.

V računovodstvu se lahko sprejme standardna vzorčna vloga za odbitek davka na otroke. V nasprotnem primeru se aplikacija lahko izvede v prosti obliki, ki označuje naslednje podatke in osebne podatke:

Pozor! Vloge za zagotavljanje odbitka so napisane letno! Decal na otroku, starejše od 24 let, tudi če še naprej študirajo osebno, ne zagotavljajo!

Na podlagi vloge mora biti starš priložiti paket potrditvenih dokumentov za odbitek davka na otroke. To bo:

Razlike Različne velikosti:

Rad bi ugotovil, da se ti davčni prekinitve zagotavljajo ne le biološkim staršem, temveč tudi vsem zakonitim zastopnikom: skrbnik, posvojitelj, posvojitelj, posvojitelj.

Da bi določili velikost odbitka na drugem ali tretjem otroku, ne pozabite, da se vsi rojeni in posvojeni otroci upoštevajo, ne glede na starost. Če je najstarejši od treh otrok že 25 let, ki bo na primer 16 let zagotovljena v višini 3000 rubljev. Zato je tožeča stranka pomembno opredeliti vse otroke (ne glede na starost) v izjavi davčne olajšave za otroke. Vzorec takih informacij ne sme vsebovati.

Torej, povzemamo vse zgoraj navedeno, upoštevamo naslednje:

5/5 (4)

Pozor! Glej napolnjeno izjavo o zahtevku v IFNS za odbitek davka za zdravljenje:

Vzorce aplikacij za davčne olajšave lahko prenesete s sklicevanjem spodaj:

Za davčne olajšave so na voljo dve metodi.

Prvi se zaprosi za davčne organe. V tem primeru se vloga za zagotavljanje odbitka ustvari v skladu z uveljavljenim obrazcem. Na začetku so informacije o davčnem organu navedene, v kateri je vloga poslana, kot tudi informacije o davčnem zavezancu, ki trdi, da se odštejejo.

Naslednje označuje ime dokumenta - "izjavo", po katerem je pripovedovan. Na podlagi norm davčnega zakonika davčni zavezanec zahteva, da povrne znesek preplavljenega davka, ki bo klical leto, za katerega namerava povračilo prejemati, kot tudi znesek.

Poleg tega je treba določiti v podrobnostih dokumenta bančnega računa, za katerega želi pobudnik plačati.

Druga metoda je izdati nepremičnino in od 1. januarja 2016 in odbitek socialnega davka s svojim delodajalcem. Vendar pa mora v tem primeru še vedno obiskati davčne inšpekcije večkrat, da bi dobili obvestilo, ki potrjuje pravico do odbitka, kot tudi po določenem časovnem obdobju, da ga prevzame.

Na vrhu vloge je iste informacije napisane kot vloga za odbitek z davčnimi organi. V nadaljevanju bi moralo biti besedilo, v katerem vlagatelj zahteva potrditev lastne pravice do lastnine ali družbenega odbitka. Na dnu dokumenta je podpis nastavljen, dekodiranje in datum sestave.

Pozor! Naši kvalificirani odvetniki vam bodo pomagali z brezplačnim in 24 ur na vseh vprašanjih.

Ko ste uspeli pridobiti obvestilo v davčnih organih, morate vložiti zahtevek za odbitek od delodajalca. Zgornji del označuje standardne informacije: informacije o delodajalcu, polno ime, gostilni in kraj stalnega prebivališča vlagatelja.

Nato se pritrjena beseda "izjava" in njeno vzdrževanje je neposredno. V njem je zaposlen zahteva, da se zagotovi odbitek, in kaže na informacije o prisotnosti obvestila o pravici do odbitka. Na dnu aplikacije je pritrjena do datuma in podpisa z dekodiranjem predlagatelja.

Davek na dohodek posameznikov je treba plačati vsaki fizični osebi, ki prejema dohodek. Njeno vrednost lahko zmanjšate z uporabo pravice do davka. Da bi dobili nekaj, lahko zaposleni neposredno obrne na svojega delodajalca.

Ko je nagrajen za vaše delo, rezidenški delavec Ruske federacije plača NDFL v višini trinajstih odstotkov.

Davek od dohodka bo lahko zmanjšal, če bo vložen zahtevek za prejemanje različnih vrst davčnih olajšav:

Poglej si posnetek.Davčni odtegljaj pri nakupu stanovanja:

Glavni pogoj za prejemanje davčnega odbitka delodajalca je uradno izvršena zaposlovanje zaposlenega. Če je razmerje z delodajalcem okrašeno v okviru civilne pogodbe, in ne dela, potem ni vredno računati na odškodnino.

Skozi delodajalec bo mogoče urediti standardne, nepremičnine, družbene in naložbene odbitke.

Če namerava zaposleni izdati standardni odbitek, mora delodajalcu poslati ustrezno pritožbo skupaj s kopijo dokumentov, ki potrjujejo pravico do odbitka.

Če zaposleni želi izdati nadomestilo za družbeno ali premoženje, bi moral sprejeti naslednje korake:

Skoraj vsak delovni ruski ve o standardnih odbitkih na NDFL. Omogočajo davkoplačevalcu, da zmanjša obdavčljivi dohodek, iz katerega se izračuna in plača davek.

Fizično lahko dobi odbitek sebe in na svojega otroka (otroka), če obstajajo temelje (klavzula 1). Prva vrsta odbitka je podrobno opisana v. Upoštevamo samo, da se zgodi dve velikosti: 3 000 rubljev. in 500 rubljev, in je mesečno na voljo le določenim kategorijam davkoplačevalcev (na primer, invalidne osebe, udeleženec za odpravo černobilske nesreče itd.).

Za uresničitev pravice do osebnega odbitka delodajalca (davčni zastopnik), delavec Moram napisati vloga za standardni odbitek davka. Prav tako ga je treba priložiti podporne dokumente (odstavek 1 str.3). Na primer, neveljavna skupina I ali II prinaša kopijo potrdila o medicinskem in socialnem strokovnem znanju, je junak Ruske federacije kopija ustreznega potrdila itd.

Ne pozabite!

Davčni zastopnik ni upravičen do odbitka na NDFL v odsotnosti zgoraj navedenih dokumentov.

Razmislite o nekaterih značilnosti priprave vloge za standardni davčni odbitek za zaposlenega in njegova pravila hranjenja.

Torej, zaposleni lahko prejema odbitek na naklon pri svojem delodajalcu, pisno izjavo za to. To je treba predložiti na konec koledarskega leta. V nasprotnem primeru se lahko vračanje preplačila davka obravnava le na njen davčni inšpekcijski pregled z izjavo 3-NDFL (klavzula 3 in str.4, črka Ministrstva za finance Rusije 25.09.2013 št. 03-04-06 39802).

Aplikacija je sestavljena v prosti obliki. Čeprav lahko delodajalec razvije posebno predlogo dokumenta. Besedilo je običajno oblikovano na naslednji način: "Pri določanju davčne osnove za davek od dohodka posameznikov me prosim, da mi posredujem mesečni standardni davčni odbitki ...". Nadalje kaže na zakonodajno normo, ki zagotavlja pravico do odbitka.

Vloga iz davčnega zavezanca je dovolj, da se samo enkrat (pismo ministrstva za finance Rusije 8. avgusta 2011 št. 03-04-05 / 1-551). Zato je zaposleni bolje, da ne določi velikosti odbitka samega in leta, za katerega zahteva. V nasprotnem primeru bo moral dokument vsako leto ponovno pisati.

Če fizično trdi na več standardnih davčnih olajšav (na primer na sebi in otroku), se lahko aplikacija takoj zapolni v vse odbitke.

Lahko se zgodi, da je zaposleni vložil vlogo šele ob koncu leta. Potem bo računovodja organizacije moral ponovno izračunati NDFL od začetka davčnega obdobja.

Opomba!

Če delavec želi prejeti odbitek za prejšnje koledarsko leto, potem za preračun NDFL, ne bi smel pritegniti delodajalca, ampak v IFTS na kraju stalnega prebivališča (klavzula 4).

Spodaj prenesi Blanches. in vzorčne vloge za zagotavljanje standardnih davčnih olajšav za zaposlenega.

V letu 2019 boste morali prejeti novo vlogo za odbitek na osebnih dohodkih otrok. Kdo bo vplival na članek, obstaja tudi brezplačen vzorec in prijavni obrazec, referenčne knjige za leto 2019 in koristne povezave.

POMEMBNO!

Tukaj lahko prenesete ustrezno obliko aplikacije in vzorec njegovega polnjenja.

Brez težav bodo naslednje povezave pomagale na NDFLS:

Plača je najpogostejši pogled na obdavčljivi dohodek PFFS, v skladu s katerim je slanica koristna. Izračun plače je ključni del računovodskega dela, kjer napake vodijo do najresnejših posledic. Vsak nesporazum, bodisi po naključju ali namerno vodi k kršitvi delovnih pravic zaposlenih, in to ogroža poglobljene inšpekcijske preglede in sankcije s strani davčnih in delovnih inšpekcijskih pregledov. Zato je varno obravnavati plačilo samodejno - v računovodskem programu.

Program Buto bo samodejno izračunal plačo, bo tvoril celotno "primarno", določanje NFFL-jev in prispevkov, ki bodo izvedeni, preverja kontrolne odnose in prestala "plačo" poročanje. .

|

Pogled na odbitek |

Velikost |

Pogoji prejema |

Zahtevani dokumenti |

|

Standard. |

Na odrasle - 3000 rubljev. na mesec |

|

|

|

O odraslih - 500 rubljev. na mesec |

Oseba lahko prijavi privilegije, če se šteje:

|

||

|

Na vsakem od otrok ali oddelkov - v območju od 1400 rubljev. Do 24.000 rubljev. na mesec |

Starost otrok ustreza omejitvi:

|

|

|

|

Družbeno |

Za zdravljenje odraslih ali njegovih bližnjih sorodnikov - ne več kot 120.000 rubljev. v letu |

Če je tožeči stranki dajatev plačana na lastnih stroških |

|

|

Preučiti odrasle ali njegove bližnje sorodnike - ne več kot 120.000 rubljev. v letu |

|||

|

Lastnina |

Za nakup ali gradnjo stanovanj ali za nakup zemljišč pod stanovanjem - ne več kot 2.000.000 rubljev. enkrat v življenju |

Če je prosilec ugodnosti:

|

|

|

Z zanimanjem na posojilo ali posojilo za nakup ali gradnjo stanovanj ali nakup zemljišč pod stanovanjem - ne več kot 3.000.000 rubljev. |

|||

|

V znesku premoženja, ki ga je od prodaje, vključno z nepremičninami - odvisno od: \\ t

|

|||

|

Strokovnjak |

Stroški poklicnih dejavnosti dejansko ali s standardom |

Odbitek prejemnika mora biti urejen kot:

|

|

Zmanjšajte davčno osnovo in davčni znesek staršev lahko:

V vsakem primeru je treba prejemnika odbitka potrditi, da se vsi pogoji izvedejo za zmanjšanje davka, in sicer:

Izkazalo izvajanje vključitve dohodnine na delodajalca, praviloma morajo starši vložiti naslednje dokumente:

Dodatne vrednostne papirje so potrebne v posebnih razmerah, na primer:

Kljub temu pa vsi ti dokumenti delodajalec nimajo pravice, da ne sprejmejo pisne izjave za odbitek davka za otroke 2019. Takšna je zahteva po davčnem zakoniku. Z zakonom delodajalec ni dolžan slediti, ali obstajajo otroci od zaposlenih. S predložitvijo pisne zahteve poročajo o svoji pravici do koristi, nato pa ga mora delodajalec predložiti.

Ni enotne tipične oblike dokumenta, zato vsak delodajalec odloči neodvisno, katere informacije mora osebje navesti in razvijati svojo obliko. Z vidika varnosti med pregledi v dokumentu je zaželeno poudariti polja za informacije o:

Predloženo v oknu pod trenutnim obrazec za prijavo za standardni davčni odbitek za otroke v letu 2019 lahko brezplačno prenesete:

Izpolnjen vzorec dokumenta je predstavljen v oknivem in na voljo za prenos:

Primer 1.

Programmer LLC "simbol" ima tri otroke - hčerka za 10 let, sin 18 let (Schoolboy) in hčerka, stara 21 let (študent-cracked). Programski zakonca ne deluje, zato zavrnejo dajatve na dohodnino v korist njenega moža, ni upravičen.

Torej, programer prejme naslednje mesečne prednosti:

- o starejši hčerki - 1400 r.;

- na sinu - 1400 r.;

- za mlajšo hčerko - 3000 str.

V davčnem zakoniku ni take zahteve. Vendar pa je v praksi, poročilo o vprašanju, ali je vsako leto potrebno napisati vlogo za odbitek na NDFL otroci v letu 2019, odvisno od informacij, določenih v dokumentu.

Če delodajalec prazen pomeni navedbo natančnega obdobja, s strani dohodka, za katerega delavec izda koristi, potem pa bo moral biti dokument letno. Če v službi delodajalca ni neposredne navedbe za obdobje uporabe dajatev, potem precej začetno pisno zahtevo zaposlenega.

Če oseba vsebuje samo otroke, potem v prisotnosti dokazil, je posledica DFFL dvojnih koristi, ki je odvisna od vrstnega reda otrok in njihovega zdravja.

Primer 2.

Spomnimo se pogoja Primera 1 in predpostavimo, da je programer vdovec in dviguje tri otroke. V tem primeru prejme naslednje mesečne dvojne dajatve:

- o starejši hčerki - 2800 r.;

- na sinu - 2800 r.;

- za mlajšo hčerko - 6000 r.

Za dvojno korist se zahteva tudi na drugi obliki, z ne-tipom. Prazna aplikacija za standardni davčni odbor za otroke V letu 2019 lahko prenesete brezplačno. Napolnjeni vzorčni dokument, predložen v spodnjem oknu, je na voljo tudi za prenos.

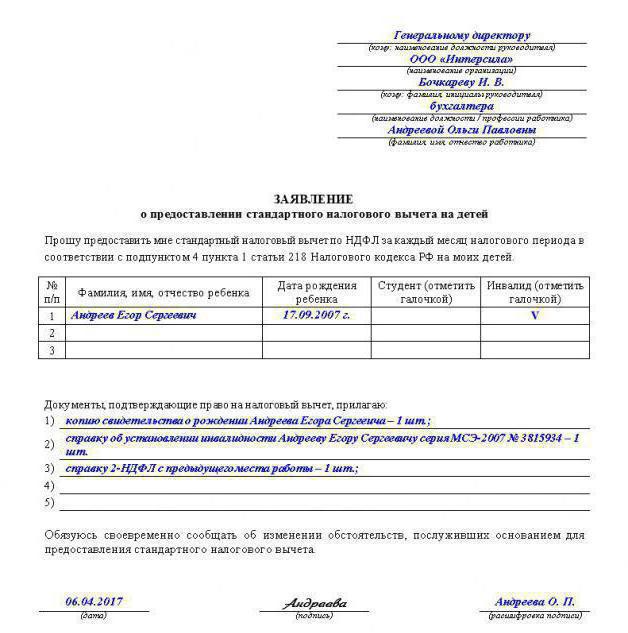

Oblika vloge za standardni davčni odbitek za otroka ni določena z zakonom, vloga za zagotavljanje odbitka otroku na NDFL, ki je sestavljena v samovoljni obliki.

Potrebna bo oblika in vzorčna vloga za standardni odbitek davka za otroka, da se zagotovi vse potrebne dokumente delodajalcu ali davčne službe.

|

Generalni direktor LLC "Subvencij in koristi" \\ t M. I. Vetrov. od glavnega računovodje T. A. SVETLAKOVA. IZJAVA Prosimo, da me naročite od 1. januarja 2019, standardni davčni odtegljivost za vsak mesec obdavčnega obdobja v skladu z odstavki iz odstavka 1 218. člena Davčnega zakonika o Ruski federaciji, o mojih otrocih (ime, Datum rojstva vsakega otroka) v višini: 1 400 rubljev. na mesec - na prvem otroku; 1 400 rubljev. na mesec - na drugem otroku. Dokumenti, ki potrjujejo mojo pravico do davčnega odbitka za otroke, sem se uporabljal:

"___" Februar 2019 Podpis T. A. Svetlakov |

Vsi razlogi za zagotavljanje dvojnih odborov otroku je mogoče najti v članku Odbitki za otroke.

To izjavo je treba izvesti v dveh izvodih in predložiti na svojem delu in na kraju dela drugega starša.