Gradivo s spletnega mesta

Absolutni količnik likvidnosti je finančni kazalnik, ki se uporablja pri analizi likvidnosti podjetja z izračunom razmerja med vsemi denarnimi sredstvi, denarnimi ustrezniki in vsemi kratkoročnimi obveznostmi.

Sinonimi: Cash Ratio, Cash Ratio, Cash Ratio, Cash Ratio.

Koeficient absolutne likvidnosti označuje zmožnost podjetja, da odplačuje kratkoročne obveznosti (in v kakšnem deležu) na račun likvidnih obratnih sredstev in drugih prostih sredstev. Upošteva se razpoložljiva količina denarnih sredstev in njihovi ustrezniki: tržni vrednostni papirji, depoziti in druga popolnoma likvidna sredstva.

Pod gotovino razumemo celoto gotovine, ki se hrani v blagajni organizacije, ki je nastala iz začetnega denarja in razlike med prejemki in odhodki. Ker denarne rezerve ne ustvarjajo dohodka, jih podjetniki skušajo zmanjšati na minimum, ki bi zadostoval za obračune s strankami, nasprotnimi strankami in za druge tekoče stroške. Zato v bančništvu obstajajo regulativne zahteve za raven vzdrževanja gotovine. Med komercialnimi podjetji obstaja težnja po zmanjšanju absolutnega količnika likvidnosti, torej zmanjšanju potrebe po denarju.

Ker model Cash Ratio meri le najbolj likvidno od vseh sredstev glede na kratkoročne obveznosti, zato ta kazalnik velja za najbolj konzervativnega od vseh uporabljenih količnikov likvidnosti.

Značilnosti denarnega razmerja:

1) Upoštevano z vidika nujne in tekoče likvidnosti.

2) Uporablja se v kreditnem profilu podjetja.

3) Zaloge in terjatve izključuje iz izračuna. To pomeni, da kazalnik kaže, v kolikšni meri lahko podjetje poplača svoje tekoče obveznosti, ne da bi se zanašalo na prodajo zalog in ne da bi pričakovalo, da bo izterjalo terjatve.

4) Označuje zmožnost takojšnjega poplačila trenutnih kratkoročnih obveznosti podjetja - to je, ali obstajajo viri, ki lahko zadovoljijo zahteve upnikov v kritični situaciji. Zato ta kazalnik upoštevajo bodoči dobavitelji z razmeroma kratkimi kreditnimi pogoji. Za strateške vlagatelje je absolutna likvidnost podjetja manj pomembna.

Formula za količnik denarne likvidnosti:

CR = denarna sredstva + kratkoročne tržne naložbe / kratkoročne obveznosti

Podatke za izračun lahko pridobimo iz bilance stanja. Upoštevajte, da formula ne upošteva časa prejema in plačila sredstev.

Koeficient tekoče likvidnosti- eden od kazalnikov, ki se uporabljajo v praksi finančne analize podjetja, skupaj s količnikom hitre likvidnosti in količnikom absolutne likvidnosti. Tekoči koeficient (CR) označuje zmožnost podjetja, da odplačuje kratkoročne kratkoročne obveznosti (kratkoročne obveznosti) na račun kratkoročnih sredstev.

Razlikujte tekočo likvidnost (splošno) in nujno. Celotna likvidnost podjetja je opredeljena kot razmerje med zneskom kratkoročnih sredstev in zneskom kratkoročnih obveznosti, določenim na začetku in koncu leta.

Sinonimi za koeficient tekoče likvidnosti: koeficient kritja, koeficient tekoče likvidnosti, CR, "koeficient likvidnosti", "kazalnik denarnih sredstev", "kasovni količnik".

1) Prikazuje sposobnost podjetja, da odplača svoje dolgove v enem proizvodnem ciklu (obdobje, potrebno za proizvodnjo in prodajo ene serije izdelkov).

2) Dobiti splošno predstavo o plačilni sposobnosti podjetja, to je o njegovi sposobnosti plačevanja dolžniških obveznosti na račun razpoložljivih denarnih sredstev, zalog, terjatev.

3) Dobiti predstavo o učinkovitosti poslovnega cikla podjetja ali njegovi sposobnosti, da svoje izdelke spremeni v gotovino. Če ima podjetje težave s pravočasnim plačilom terjatev ali ima dolgo obdobje obračanja zalog, ima lahko težave z likvidnostjo.

4) S komponentami kazalnika (kratkoročna sredstva in kratkoročne obveznosti) lahko izračunamo višino obratnih sredstev (koeficient obratnega kapitala), ki je razmerje med višino obratnih sredstev in višino prihodkov.

5) Koeficient tekoče likvidnosti ni zanimiv le za vodstvo podjetja, ampak tudi za zunanje subjekte analize, zlasti za vlagatelje.

Razmerje pokritosti se izračuna po formuli:

Tekoča likvidnost = Kratkoročna sredstva / Kratkoročne obveznosti

Kratkoročna sredstva družbe so:

Tekoče obveznosti:

To je škrbina za enciklopedični članek na to temo. K razvoju projekta lahko prispevate z izboljšanjem in dopolnjevanjem besedila publikacije v skladu s pravili projekta. Najdete uporabniški priročnik

Z uporabo količnika absolutne likvidnosti se določi, kolikšen del neposrednih dolgov je mogoče poplačati z gotovino in njihovimi analogi (vrednostni papirji, bančne vloge itd.). Se pravi prek visoko likvidnih sredstev.

Koeficient absolutne likvidnosti je skupaj z drugimi kazalniki likvidnosti zanimiv ne le za vodstvo organizacije, temveč tudi za zunanje subjekte analize. Torej je to razmerje pomembno za vlagatelje, hitra likvidnost - za banke; in absolutno - dobaviteljem surovin in materialov.

Absolutna likvidnost kaže kratkoročno plačilno sposobnost organizacije: ali je podjetje sposobno poplačati svoje obveznosti (do nasprotnih strank-dobavnikov) z najbolj likvidnimi sredstvi (denar in denarni ustrezniki). Koeficient se izračuna kot razmerje med finančnimi sredstvi in kratkoročnimi obveznostmi.

Standardna formula za izračun je videti tako:

Mladiči. = (denarna sredstva + kratkoročne denarne naložbe) / kratkoročne obveznosti

Mladiči. = visoko likvidna sredstva / (najbolj kratkoročne obveznosti + srednjeročne obveznosti)

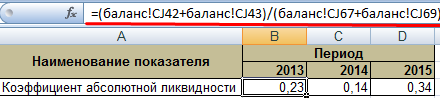

Podatki za izračun kazalnika so vzeti iz bilance stanja. Razmislite o primeru v Excelu.

Obkrožili smo vrstice, ki so potrebne za izračun absolutnega količnika likvidnosti. Formula ravnotežja:

Mladiči. = (str. 1240 + str. 1250) / (str. 1520 + str. 1510).

Primer izračuna v Excelu:

Samo zamenjajte vrednosti ustreznih celic (v obliki povezav) v formulo.

V tuji praksi sprejeta normativna vrednost koeficienta je > 0,2. Bistvo omejitve: vsak dan mora podjetje odplačati vsaj 20 % kratkoročnih obveznosti. Praksa finančne analize v ruskih podjetjih sledi enakim načelom. Vendar za tak pristop ni nobene utemeljitve.

Struktura kratkoročnega dolga v ruski praksi je heterogena. Pogoji odplačevanja se zelo razlikujejo. Zato je treba številko 0,2 šteti za nezadostno. Za mnoga podjetja je stopnja koeficienta v območju 0,2-0,5.

Če je količnik absolutne likvidnosti pod normo:

Veliko povečanje količnika absolutne likvidnosti kaže:

Tako višji kot je kazalnik, višja je likvidnost podjetja. Toda previsoke vrednosti kažejo na neracionalno uporabo sredstev: podjetje ima impresivno količino finančnih sredstev, ki niso "vložena v posel".

Vrnimo se k našemu primeru.

Vrednosti absolutne likvidnosti v letih 2013 in 2015 so v mejah normale. In v letu 2014 je družba imela težave pri odplačevanju kratkoročnih obveznosti.

Ponazorimo dinamiko indikatorja in ga za nazoren primer prikažemo na grafikonu:

Za popolno analizo plačilne sposobnosti podjetja se izračunajo vsi kazalniki likvidnih obratnih sredstev organizacije. To razmerje se uporablja za izračun deleža kratkoročnih obveznosti, ki jih je mogoče takoj odplačati. Primer kaže, da je vrednost za obdobje 2011-2015. povečala za 0,24. V letih 2011, 2012 in 2014 je imela družba težave s plačilno sposobnostjo. Toda razmere so se normalizirale - podjetje je sposobno izpolniti svoje tekoče obveznosti za 34%.

Likvidnost- sposobnost hitre prodaje sredstev po ceni, ki je blizu tržni. Likvidnost je sposobnost, da se spremeni v denar.

Trenutna likvidnost

Koeficient kratkoročne (skupne) likvidnosti (koeficient kritja; angleški koeficient tekočih sredstev, CR) je finančni količnik, ki je enak razmerju med kratkoročnimi (kratkoročnimi) sredstvi in kratkoročnimi obveznostmi (kratkoročnimi obveznostmi).

Ktl \u003d (OA - DZd) / KO, kjer: Ktl - trenutno razmerje; ОА - obratna sredstva; DZd - dolgoročne terjatve; KO - kratkoročne obveznosti.

Koeficient odraža sposobnost družbe, da odplačuje kratkoročne (kratkoročne) obveznosti samo na račun kratkoročnih sredstev. Višji kot je kazalnik, boljša je plačilna sposobnost podjetja.

Vrednost koeficienta 2 ali več se šteje za normalno (ta vrednost se najpogosteje uporablja v ruskih predpisih; v svetovni praksi velja za normalno od 1,5 do 2,5, odvisno od panoge). Vrednost pod 1 kaže na visoko finančno tveganje, povezano z dejstvom, da podjetje ni sposobno dosledno plačevati tekočih računov. Vrednost, večja od 3, lahko kaže na neracionalno strukturo kapitala.

Hitra (ročna) likvidnost

Koeficient hitre likvidnosti- finančni količnik, ki je enak razmerju med visoko likvidnimi kratkoročnimi sredstvi in kratkoročnimi obveznostmi (kratkoročne obveznosti). Vir podatkov je bilanca stanja družbe na enak način kot za tekočo likvidnost, vendar se zaloge ne upoštevajo kot sredstva, saj bodo v primeru prisilne prodaje izgube največje med vsemi obratnimi sredstvi.

Kbl \u003d (Kratkoročne terjatve + Kratkoročne finančne naložbe + Denarna sredstva) / Kratkoročne obveznosti

Koeficient odraža sposobnost podjetja za poplačilo tekočih obveznosti v primeru težav pri prodaji izdelkov.

Vrednost koeficienta najmanj 1 se šteje za normalno.

Absolutna likvidnost

Absolutni količnik likvidnosti- finančni količnik, ki je enak razmerju med denarnimi in kratkoročnimi finančnimi naložbami in kratkoročnimi obveznostmi (kratkoročnimi obveznostmi). Vir podatkov je bilanca stanja družbe na enak način kot za tekočo likvidnost, vendar se pri sestavi sredstev upoštevajo le denarna sredstva in sredstva, ki so jim v bistvu blizu:

Cal = (Denar + kratkoročne finančne naložbe) / Kratkoročne obveznosti

Za razliko od zgornjih dveh se ta koeficient na Zahodu ne uporablja široko. V skladu z ruskimi predpisi se vrednost koeficienta najmanj 0,2 šteje za normalno.

Pri odločanju, ali pritegniti kreditna sredstva, je treba določiti kreditno sposobnost podjetja.

V sedanji fazi so bili sprejeti naslednji koeficienti:

Koeficient tekoče likvidnosti (pokritje), K p;

Koeficient varnosti z lastnimi obratnimi sredstvi, K os;

Koeficient povrnitve (izgube) solventnosti, K uv.

Ti kazalniki se izračunajo na podlagi podatkov bilance stanja z uporabo naslednjih formul:

Koeficient K p označuje splošno varnost podjetja z obratnimi sredstvi za opravljanje dejavnosti in pravočasno odplačevanje nujnih obveznosti podjetja.

Koeficient K uv kaže prisotnost resnične priložnosti, da podjetje v določenem obdobju obnovi ali izgubi svojo plačilno sposobnost. Podlaga za priznanje strukture bilance stanja kot nezadovoljive in podjetja za insolventnega je izpolnjevanje enega od naslednjih pogojev:< 2 или К ос >0.1. Ne smemo pozabiti, da se pri odločanju o izdaji posojila v banki ali drugi kreditni organizaciji izračuna naslednji sistem finančnih razmerij:

Absolutni količnik likvidnosti K al;

Vmesno razmerje pokritosti K pr;

Celotno razmerje pokritosti K p;

Koeficient neodvisnosti K n.

Koeficient absolutne likvidnosti prikazuje delež kratkoročnih obveznosti, ki jih je mogoče odplačati na račun visoko likvidnih sredstev in se izračuna po formuli, standardna vrednost kazalnika je 0,2 - 0,25:

Vmesni koeficient kritja kaže, ali bo družba sposobna pravočasno odplačati kratkoročne dolžniške obveznosti. Izračuna se po formuli:

Izračun celotnega količnika kritja je podoben opredelitvi količnika tekoče likvidnosti. Koeficient finančne neodvisnosti označuje varnost podjetja z lastnimi sredstvi za izvajanje svojih dejavnosti. Določa ga razmerje med lastniškim kapitalom in valuto bilance stanja in se izračuna v odstotkih.

Optimalna vrednost, ki zagotavlja dokaj stabilen finančni položaj v očeh vlagateljev in upnikov: 50 - 60%.

45. Lastna in izposojena sredstva podjetja

Izposojena in lastna sredstva podjetja - kolektivno določa likvidnost svojega premoženja in neposredno vpliva na višino finančnih in drugih virov, ki dajejo možnost njihove uporabe v določenem trenutku ali časovnem obdobju.

Izposojena sredstva podjetju omogočajo povečanje proizvodnje, promet, pridobivanje dodatnega dobička in celo poplačilo prejšnjih dolgov in še veliko več.

Poleg izposojenih sredstev lahko podjetje za pridobitev določenih finančnih ugodnosti uporablja tudi privzeta sredstva, ki se za razliko od izposojenih sredstev dejansko ne vračajo - na primer lastniški deleži in brezplačno državno financiranje.

Izposojena sredstva lahko aktivno uporabljajo tudi redni podjetniki. Državna politika Ruske federacije za razvoj podjetniške dejavnosti s privabljanjem izposojenih sredstev iz različnih virov predvideva pridobivanje brezobrestnih posojil v skladu z veljavno zakonodajo. Poleg tega takšna posojila niso obdavčena.

Davki bodo le od prejetih dohodkov, v primeru gotovinskega posojila - pri nepremičninskem posojilu se materialne koristi ne obračunavajo. Izposojena sredstva lahko uporabljate stalno ali redno, če je učinkovito in ima stabilen dobiček ali je nujna.

Vendar je priporočljivo skrbno spremljati in paziti razmerje dolga in lastniškega kapitala in vzdržujte dobro opredeljeno ravnotežje – dobro je imeti določeno strategijo delovanja v primeru nepredvidenih okoliščin, saj v primeru uporabe izposojenih sredstev obstaja določen prag finančnih izgub, preko katerega ne boste mogli obnoviti svoje podjetje in takoj ali po določenem času bankrotirati.

Tukaj je treba upoštevati tudi - delež lastniškega kapitala- približno se lahko izračuna tako, da se skupni znesek obstoječih posojil in obresti nanje deli s celotnim premoženjem in prihodnjimi prihodki.

Vrednost tega koeficienta bo eden od temeljnih dejavnikov pri odobritvi posojil za vas, torej nižji kot je koeficient, večja je verjetnost, da boste prejeli posojilo.

Na splošno je brezplačna in predvsem povračljiva izposojena sredstva priporočljivo uporabljati šele, ko ste že dobro na nogah in razumete svoj poslovni segment.

Zdaj državna zakonodaja Ruske federacije predvideva brezplačne subvencije za odpiranje zasebnega podjetja v obliki delnega financiranja začetnega kapitala - vendar navsezadnje ne zagotavlja jamstev za uspeh njegovega razvoja.

Sposobnost katerega koli podjetja, da plača svoje račune, je mogoče oceniti z analizo računovodskih dokumentov.

Likvidnost je izraz, ki označuje lastnino sredstev podjetja. Tekoče premoženje se lahko hitro proda po tržni ceni in pretvori v denar. Če je to blago, potem to pomeni hitrost njegove prodaje po nominalni ceni. Samo denar ima absolutno likvidnost.

Obstaja tudi likvidnost podjetja, ki se razume kot njegova plačilna sposobnost pred drugimi subjekti. Določa, kako hitro je podjetje sposobno odplačati dolg s pomočjo obratnih sredstev.

Pri izvajanju finančne analize je treba analizirati obstoječa sredstva in obveznosti podjetja.

Sredstva glede na stopnjo likvidnosti delimo na:

Obveznosti organizacije lahko razdelimo tudi v skupine:

Likvidnost podjetja se izračuna na podlagi določenih instrumentov, ki so količniki likvidnosti. Vlagatelji uporabljajo količnik tekoče likvidnosti, upniki ga uporabljajo hitro, dobavitelji pa uporabljajo količnik absolutne likvidnosti za razjasnitev sposobnosti podjetja za plačilo svojih obveznosti.

Likvidnost podjetja se izračuna na podlagi določenih instrumentov, ki so količniki likvidnosti. Vlagatelji uporabljajo količnik tekoče likvidnosti, upniki ga uporabljajo hitro, dobavitelji pa uporabljajo količnik absolutne likvidnosti za razjasnitev sposobnosti podjetja za plačilo svojih obveznosti.

Imenuje se sposobnost podjetja, da poplača dolg z obratnimi sredstvi tekoča likvidnost. Izračunano takole:

Vrednost koeficienta manjša od ena pomeni popolno insolventnost.

Koeficient hitre likvidnosti podobno kot prejšnji kazalnik, vendar ne upošteva zalog. Formula za izračun:

Pravi, da če je hitra prodaja blaga nemogoča, kako hitro bo podjetje poplačalo svoje obveznosti.

Če denar in naložbe za kratko obdobje pripišemo kratkoročnim obveznostim, potem dobimo količnik absolutne likvidnosti. Formula za njegov izračun je:

Glavna razlika med temi kazalniki je v tem, da koeficienti tekoče in hitre likvidnosti označujejo srednjeročno in dolgoročno plačilno sposobnost organizacije, absolutni kazalnik pa kratkoročno.

Prizadevati si je treba za normo količnika absolutne likvidnosti ne manj kot 0,2, kar pomeni možnost dnevnega izplačila 20 % upnikom. Gre za del kratkoročnih obveznosti, ki bodo v bližnji prihodnosti vrnjene na račun razpoložljivih denarnih sredstev.

Kazalnik analitiki obravnavajo kot eno najstrožjih meril za likvidnost podjetja. Podjetja praviloma občutijo pomanjkanje gotovine, zato je pogosto pod normo.

Obstajajo situacije, ko je vrednost koeficienta dosegla 0,5, kar je nad normo. To lahko pomeni, da ima podjetje nenadoma veliko prostega denarja na svojih računih, ki se iz nekega razloga ne uporablja v proizvodnem procesu. Zato precenjena vrednost ne kaže na zelo dobro plačilno sposobnost podjetja.

Obstajajo situacije, ko je vrednost koeficienta dosegla 0,5, kar je nad normo. To lahko pomeni, da ima podjetje nenadoma veliko prostega denarja na svojih računih, ki se iz nekega razloga ne uporablja v proizvodnem procesu. Zato precenjena vrednost ne kaže na zelo dobro plačilno sposobnost podjetja.

Pri analizi kazalnika morate dobro vedeti, kako posebnosti panoge vplivajo na stopnjo plačilne sposobnosti. Tu je veliko odvisno od hitrosti obračanja kratkoročnih sredstev in obveznosti.

Koeficient se poveča, ko se obveznosti do drugih podjetij v kratkem obdobju zmanjšajo zaloge in dolgoročna sredstva ter poveča dolgoročno financiranje podjetja. Vendar to ne vpliva vedno na plačilno sposobnost.

Upoštevati je treba obseg prodaje in proizvodnje izdelkov, od katerih so neposredno odvisne kratkoročne obveznosti. Če bodo obsegi stabilni ali nenehno rastejo, bodo dolžniške obveznosti v vsakem primeru poplačane in nastajale bodo nove, ker je ta proces neprekinjen.

Zato je te koeficiente najbolje uporabiti bodisi v začetni fazi obstoja podjetja bodisi med njegovo likvidacijo.

Za več informacij o tem, kaj se lahko naučite na podlagi tega indikatorja, si oglejte naslednji videoposnetek:

V bilanci stanja so sredstva in obveznosti dodeljena šifri. Če je za določeno obdobje končano, lahko enostavno izračunate koeficient z uporabo kazalnikov z naslednjimi kodami:

Šifra 1240 torej vključuje naložbe v enem letu. Sem spadajo vrednostni papirji, dolžniške obveznosti drugih podjetij. Koda 1250 - denar, tudi na blagajni, na tekočih računih, nakazila. 1510 so posojila, 1520 obveznosti, šifra 1550 v bilanci stanja vključuje druge obveznosti.

Absolutni količnik likvidnosti(angleški analog Cash Ratio) - razmerje najbolj likvidnega dela sredstev in kratkoročnih (kratkoročnih) obveznosti. Najbolj likvidni del sredstev so denar in denarni ustrezniki. Kazalnik prikazuje delež kratkoročnih obveznosti družbe, ki jih je mogoče takoj poplačati. Ta kazalnik spada v skupino kazalnikov likvidnosti.

Normativna vrednost je od 0,1 do 0,2. Nižji kazalnik kaže, da družba ne bo mogla pravočasno odplačati dolgov, če bodo plačila kmalu zapadla. Vrednost nad normo lahko kaže tudi na težave v podjetju in na neučinkovito strategijo upravljanja finančnih virov. Denarna sredstva za razliko od drugih sredstev ne sodelujejo v proizvodnem in prodajnem procesu, podjetju ne ustvarjajo prihodkov. Zato previsok kazalnik kaže, da je pomemben del kapitala preusmerjen v nastajanje neproduktivnih sredstev.

Če je vrednost kazalnika pod normo, lahko podjetje izposoditi denar, izvajati nekaj dodatnega sredstva povečati znesek najbolj likvidnih sredstev. Če je vrednost kazalnika višja od norme, potem lahko podjetje vlagati del denarja(nad normo) v proizvodnih in trženjskih dejavnostih, pri finančnih naložbah ipd.

Koeficient absolutne likvidnosti = Denarna sredstva in denarni ustrezniki / Kratkoročne obveznosti

Gotovina je sredstvo, s katerim se vsi udeleženci v finančnem procesu strinjajo z menjavo pri opravljanju finančnih transakcij. Za uvrstitev denarnih sredstev med obratna sredstva je nujno, da ni omejitev glede njihovega shranjevanja in uporabe. Ta situacija je možna na primer v primeru sodne odločbe o zasegu sredstev. Če obstajajo takšne omejitve, je potrebno prilagoditi kazalnik denarnih sredstev in denarnih ustreznikov, ki se uporablja pri izračunu kazalnika.

Podjetja pogosto prikazujejo omejen denar kot denar in denarne ustreznike v bilanci stanja. V tem primeru lahko informacije o omejitvah najdete v pojasnilih k računovodskim izkazom. Poleg zmanjšanja zneska denarnih sredstev in denarnih ustreznikov za višino omejenega dela je treba uskladiti tudi vrednost kratkoročnih obveznosti in odšteti tiste, ki so povezane z limitom.

JSC "WebInnovation-plus"

Merska enota: tisoč rubljev

Koeficient absolutne likvidnosti (2016) = 75/242 = 0,31

Koeficient absolutne likvidnosti (2015) = 46/236 = 0,2

Pridobljeni podatki kažejo, da je v letu 2015 vsak rubelj kratkoročnih obveznosti predstavljal približno 0,2 rublja gotovine in njihovih ustreznikov. Tako je JSC "WebInnovation-plus" svoje obveznosti lahko poravnal v letu 2015. V letu 2016 se je situacija spremenila in vrednost koeficienta je bila 0,31.

Za zmanjšanje te vrednosti je priporočljivo del sredstev nameniti, na primer, za nakup obveznic drugih podjetij. To vam bo omogočilo, da prejmete dodatne prihodke od obresti in hkrati ostanete likvidni. Optimalna velikost takšne naložbe bo 75 - (242 * 0,2) = 26,6 tisoč rubljev. V skladu s tem je (75 - 26,6) = 48,4 tisoč rubljev. - to je znesek denarnih sredstev in ustreznikov, pri katerem bo absolutna likvidnost v mejah regulative s konstantno vrednostjo zneska kratkoročnih obveznosti.

.jpg)