Popis osnovnih sredstev je letni preskus vseh sredstev, ki je eno od pomembnih področij računovodske usmeritve družbe in pripravljalnega ukrepa za pripravo letnega računovodskega poročila. Postopek za inventarja osnovnih sredstev se v členu 4. \\ t

Konča koledarsko leto. Kaj je potrebno, da organizacijo po svojih rezultatih kot gospodarski subjekt? Pravilno - da bi bilo letno računovodsko poročilo, ki mora biti inventar. Opisana je z regulativnimi dokumenti, ki urejajo red popisa, zlasti. V členu 11 tega zakona, ki se imenuje - "Popis sredstev in sporočil", ni nobenih značilnosti revizije sredstev ob koncu leta ni navedeno. Preprosto je rečeno, da bi moral biti inventar in da je sestavljen iz usklajevanja poverilnic z dejanskimi podatki. In za podrobnosti nas zakonodajalec opozarja na "zvezne standarde". Trenutno je PBU, mednarodni standardi v vlogi teh standardov, pa tudi druge regulativne dokumente, ki jih je sprejelo Ministrstvo za finance Ruske federacije.

Pri seznanjanju z dokumenti Ministrstva za finance je skupna ideja presenetljiva, kar je nedvoumno zabeleženo: vsaka organizacija je dolžna izvesti popis vseh sredstev in obveznosti vsaj enkrat letno (pred pripravo letnega računovodskega poročila). To je vprašanje:

Postopek za inventarja osnovnih sredstev in drugih materialnih vrednosti določa, da je treba opraviti brez izjeme organizacije, ki predstavlja računovodstvo, vključno z: \\ t

O vseh zgoraj navedenih kategorijah pravnih subjektov (kot tudi o nekaterih drugih) Nobena dokumentacija ni nič o tem, da jih ne zadeva. Zato morajo v tem primeru mala podjetja spoštovati splošna pravila.

Vendar, če pogojni LLC "Dresser" ne izvaja letne inventarja, potem nihče ne bo kaznoval za to - niti Ministrstvo za finance, niti FTS niti Roskomnadzor, niti Ministrstvo za notranje zadeve. Nihče! Torej ne morete preveriti? Če res ne želite voditi - ne ravnajte. Toda v računovodstvu obstajajo takšna pravila, zato je še vedno potrebno. Tako. Če organizacija šteje kot pravica in vestna gospodarska subjekt, mora izpolnjevati zahteve za nadzor dejanske razpoložljivosti nepremičnin in obveznosti. No, in potem - Ali je res ne zanima upravljanje organizacije, kako se stvari dejansko ukvarjajo z varnostjo računovodskih predmetov in dolgov? Tudi na podlagi zdravega razuma, je treba popis izvesti vsem organizacijam, vključno z majhnimi.

Obstaja več vrst inventarja: polna ali delna, načrtovana in nenačrtovana in tako naprej. Izbira oblike je odvisna od različnih okoliščin - predstavljeni so v tabeli.

No, poskusimo iti skozi vse faze izmenjave TMC skupaj. Če želite to narediti, urediti "metodična navodila o popisu nepremičnin in finančnih obveznosti" (v nadaljevanju - preprosto indikacije) in praktične izkušnje.

V skladu z odstavkom 2.2 oddelka 2, navodila inventar izvaja stalno komisijo za inventacijo. Zato je treba pred preverjanjem ustvariti.

Da bi razumeli, kdo se lahko vključi v to, morate pogledati odstavek 2.3 navodil, v katerih je dobesedno rečeno:

Komisija za inventar vključuje predstavnike uprave organizacije, računovodskih delavcev, drugih strokovnjakov.

Prevedeno iz pisarniškega materiala v rusko, to pomeni: "Vsi zaposleni v organizaciji". Hkrati je nekaj izjeme: finančno odgovorne osebe (če so seveda v organizaciji) v Komisiji zaloge ne bi smele vključevati. To je posledica dejstva, da vse vrste inventarja zagotovijo usklajevanje dejanskih podatkov z računovodstvom. Za dejansko prisotnost nekaterih vrednot je bistveno odgovorna oseba odgovorna. Kako se lahko preveri?

Imenik v navodilih o prepovedi udeležbe v inventarni komisiji za finančno odgovorne osebe ni nikjer, ampak to je namenjeno, če se seznanite z odstavkom 2.8, ki je navedeno, da je preverjanje dejanske razpoložljivosti premoženja Obvezno sodelovanje finančno odgovornih oseb. To je - tako, da so hkrati prisotni in lahko pojasnijo, zakaj nekaj manjka ali je nekaj prisotno presežno.

Potem ko je Komisija ustvarila, se morate odločiti o rokih za inventarja, to je, ko se začne in konča in bo dokončan, ko bo izvedena. Splošno naročilo se lahko utrdi bodisi v računovodskih usmeritvah ali v ločenih "predpisih o postopku za inventar". In določen časovni okvir je treba določiti z vrstnim redom glave.

Tako lahko naročilo izgleda.

Potem je tam rutinski proces. Oborožena z inventarjem, izvedenim na podlagi računovodskih podatkov na datum inventarja, Komisija gre v pot - za združitev tisto, kar je napisano v izjavi, s tem, kar je v resnici, obstaja dejansko (to pomeni, da Komisija vidi svoje oči). Nekatere elemente je mogoče enostavno preveriti z računovodskimi podatki, saj če obstaja dejanska razpoložljivost nepremičnine, potem to ni problem.

Kaj pa lastnost, ki ni oštevilčena? Tu, na primer, ekonomski inventar. Običajno se njegovi stroški zaračunajo stroški v času počitnic. In vse - od računovodstva, objekt izgine. Kaj storiti? Treba je izvesti kvantitativno računovodstvo za takšno premoženje. V kosih. Ker se nepremičnina še vedno uporablja, to pomeni, da obstaja. Oblikujte ločen register - vsaj na podlagi računovodskega programa, vsaj ločeno. In vse bo na vidiku. To ne stori vse organizacije, vendar Ministrstvo za finance močno priporoča, da tega ne zanemarja (glej, na primer, odstavek 4 odstavka 5 oddelka I PBU 6/01).

Če je zaposleni podjetje prinesel nekaj od doma do svoje pisarne, in ne ročaj svinčnika, ampak, recimo, omaro. Ali tabelo. Ima to pravico? Precej. Ali da to omarico? Sploh ne. To je njegova lastnina. To je samo s soglasjem vodstva podjetja (če je to običajen uslužbenec) ali na lastno pobudo (če je to direktor). Kaj je treba storiti? Obstajajo možnosti:

Seveda, in inventarja, ki se upošteva, in "premoženje za shranjevanje", velja tudi letno kontrolo in preračun. Tukaj ni izjem. Seveda, če govorimo o tem, kako naj pridejo. Če se s tem ne strinjate - tega ne morete storiti. Kot je navedeno zgoraj, nadzorni organi nimajo pravice uvesti nobenih sankcij na orthliso za kršenje naročila in popolnosti preskusa TMC. Načeloma to lahko lastnik (v skladu z notranjimi predpisi), vendar v malih podjetjih, je glava in lastnik organizacije običajno ista oseba. Ne bo režiserja za kaznovanje sebe.

Zadnja faza inventarja nepremičnin je odločitev o neskladju. Z izlepi, vse je preprosto - to je dohodek, ki ga je treba obdavčiti (to s splošnim sistemom, da, ko joka). S pomanjkanjem malo bolj zapletenega. Jasno je, da je to izguba organizacije, vendar preden se odpiše kot neobravnavane stroške, morate imeti majhno notranjo preiskavo. Z drugimi besedami, preden odgovorite na vprašanje "Kaj storiti?", Moram odgovoriti na vprašanje "Kdo je kriv?". Osebno obsojen na zaposlenega, ki je bil obsojen v pomanjkanju, ga je treba vrniti na način, predpisan s poglavjem 39 delovnega zakonika o delu Ruske federacije.

In če krivega ni zaznana ali vsi zaposleni so eden ali drugačen, da krivi, potem je pomanjkanje nedvoumno izguba. "Snosi" Takšna izguba, ki jo je treba priznati, da bi zmanjšala davčno osnovo, ne bo mogla - ni na seznamu odhodkov iz odstavka 1 člena 346.16 Davčnega zakonika o Ruski federaciji. Toda pustite, da tisti, ki uporabljajo skupni sistem, ne ustvarjajo veliko zla - prav tako odpišejo pomanjkanje "davčnega računovodstva", samo nihče ne bo dal.

Pomanjkanje materialnih vrednosti v proizvodnji in v skladiščih v odsotnosti krivih oseb se pripoznajo kot stroški neevalciacije le, če dejstvo, da ni storilcev, ki jih dokumentira pooblaščeni organ državne moči (po pod-klavzuli 5 Odstavka 2 265. člena 265 Davčnega zakonika o Ruski federaciji) (v odločbi o prekinitvi kazenske zadeve v zvezi z neupoštevanjem krivde za krive (po pododstavku 1 odstavka 1 in drugega odstavka 208. člena kodeksa \\ t kazenskega postopka). Res je, norme naravne izgube, vendar zadevajo daleč od vseh materialnih predmetov. Obstaja lahko naravni padec paradižnika ali cementa, vendar orodja ali pisalne potrebščine nimajo zagotovo. Torej bo v računovodskih stroških, in v davku - št.

Zdaj pa govorimo o usklajevanju izračunov. Tukaj je vse preprosto - vzeti in poslati vse nasprotne stranke na seznamu pisanja pisanja. Kot, po naših podatkih, morate biti 20 tisoč rubljev., Prosimo, potrdite (ali zavrnete) v 10 dneh. In če se nisi odzvala na našo pismo - to pomeni, da se strinjate z našim zneskom. In vse stvari. In potem, glede na rezultate distribucije, da natančno izjavo, in če so dobili neskladja na izračunih, bo treba vključiti v pojasnitev resnice - katera od obeh strani pravic in kdo in kako in kako veliko.

Upoštevajte, da niti revizorji niti davčni inšpektorji niso upravičeni zahtevati od organizacije ukrepov sprave z vsemi nasprotnimi strankami, saj to ne ureja niti računovodske ali davčne zakonodaje. Upravljanje medsebojnih poravnav na podlagi aktov sprave je "dejanje dobrega imena" organizacija, potreba po zdravilu.

Povzetek. Kot je razvidno iz zgoraj navedenega, je inventar resnično potreben postopek, brez katerega je preprosto nemogoče povezati dejstvo, da "dejstvo". Da, to je obsežno in trdo delo, ki zahteva pozornost in natančno izvajanje številnih formalnih zahtev. Seveda lahko ignorirate preverjanje TMT ali ga opravite "za klop". Toda v tem primeru se lahko podjetje samo zavede.

Sergey RAZULIN., Veljaven državni svetovalec Ruske federacije 3. \\ T

Popis se lahko izvede prostovoljno ali obvezno.

Obvezni inventar

Popis se poročilu izvede v takih primerih:

- pri prenosu lastnine za najemnino, njeno odkup, prodajo;

- pred pripravo letnih računovodskih izkazov (istočasno se lahko popis osnovnih sredstev izvede letno, in enkrat na tri leta, knjižnične sklade - vsakih pet let);

- pri spreminjanju materialov in odgovornih oseb;

- pri prepoznavanju dejstev embalaže, zlorabe ali poškodb;

- v primeru naravne nesreče, požara ali drugih nujnih primerov, ki jih povzročajo ekstremni pogoji;

- v reorganizaciji ali likvidaciji organizacije;

- v drugih primerih, ki jih določa zakon in druge regulativne in pravne dokumente (na primer, v primeru prodaje podjetja kot nepremičninskega kompleksa na podlagi čl. 561 civilnega zakonika Ruske federacije).

Takšne zahteve so vsebovane s klavzulo 27 predpisov o računovodstvu in poročanju.

Stanje: Treba je izvesti letni popis organizacije, ki se uporablja poenostavljena.

Da potrebujete.

Organizacije, ki se uporabljajo poenostavljene, so potrebne za ohranjanje obračunavanja v celoti (člen 2, 6 zakona 6. decembra 2011 št. 402-фз).

Tako mora organizacija, ki se uporablja poenostavljena, izvaja letni popis premoženja in obveznosti.

Stanje: Ali moram izvesti letni popis organizacije, ki plača UNVD

Da potrebujete.

Organizacija, ki plačuje UNVD, je dolžna v celoti ohraniti računovodstvo (člen 2, 6 zakona 6. decembra 2011 št. 402-FZ).

Odstavek 27 predpisov o računovodstvu in poročanju je dejal, da je organizacija dolžna izvesti popis pred pripravo letnega računovodskega poročanja.

Tako mora organizacija, ki uporablja to posebno, izvesti letni popis premoženja in obveznosti.

Sprememba glavnega računovodje

Stanje: Popis vsega premoženja in obveznosti organizacije je treba izvesti, ko spreminjate glavni računovodja

Da, potrebno je, vendar le, če je bil sporazum sklenjen z glavnim računovodjo o popolni materialni odgovornosti na podlagi člena 243 delovnega zakonika o delu Ruske federacije. To je pojasnjeno z dejstvom, da je organizacija dolžna izvesti inventar pri spreminjanju materiala in odgovorne osebe (točka 27 predpisov o računovodstvu in poročanju).

Če glavni računovodja ne sklene sporazuma o popolni materialni odgovornosti, organizacija nima inventarja (točka 27 predpisov o računovodstvu in poročanju). To bo njena pravica. V tem primeru je treba popis zagotoviti v računovodskih usmeritvah. To izhaja iz odstavka 2.1 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije z dne 13. junija 1995 št. 49 in odstavkom 4 PBU 1/2008.

Prostovoljnega inventarja

Primeri, roki in postopki za izvajanje prostovoljnega seznama inventarja, kot tudi seznam objektov, ki so predmet takega popisa, organizacija določa neodvisno (del 3 11. člena zakona 6. decembra 2011 št. 402-FZ, odstavek 2.1 Metodološka navodila, odobrena s sklepom Ministrstva za finance Rusije od 13. junija 1995 št. 49).

Razmišljanje v računovodskih usmeritvah

Vrstni red inventarja (obvezno in prostovoljno) se bo odražal v računovodskih usmeritvah. To storiti, postavite vlogo na vrstni red računovodske usmeritve, ki označuje:

- razpored zalog (vključno z obveznimi) v letu poročanja;

- datumi zalog;

- Seznam nepremičnin in obveznosti, ki so preverljive za vsak popis.

Takšna pravila sledijo iz PBU 1/2008.

Komisija za inventar

Za inventar v organizaciji morate ustvariti stalno komisijo za inventacijo. Njegova sestava odobrava vodja organizacije po naročilu. Komisija lahko vključuje upravno in poslovodno kad, kot tudi strokovnjake iz drugih storitev in organizacij organizacije. Če je obseg dela med inventarjem velik, lahko ustvarite delovno komisijo. Takšna pravila izhaja iz odstavkov 2.2 in 2.3 Metodičnih navodil, odobrenih z odredbo Ministrstva za finance Rusije od 13. junija 1995 št. 49.

Če je obseg dela med inventarjem majhen in v organizaciji obstaja Komisija revizije, potem lahko izvede inventar. Komisija za inventar v tem primeru ni potrebna za ustvarjanje. To izhaja iz odstavka 2.2 Medičnih navodil, odobrenih s sklepom Ministrstva za finance Rusije, 13. junija 1995 št. 49.

Stanje: Ali moram ustvariti inventarni komisijo, če je en direktor naveden v državi Organizacije

Ni potrebe.

Ustanovitev Komisije predlaga, da bo njegova sestava vsaj dve osebi - predsednik in drugi člani (odstavek 2.3 in 2.4 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije z dne 13. junija 1995 št. 49) . Če je v stanju organizacije v stanju organizacije samo en direktor, za ustvarjanje inventarja ni mogoče. V tem primeru bodo funkcije Komisije za inventar ugotovile direktorje organizacije. Direktor mora namreč zagotoviti: \\ t

- popolnost in točnost uvedbe podatkov o dejanskih ravnotežjih preverljivih nepremičnin in obveznosti;

- pravilnost in pravočasnost oblikovanja podatkov o inventarju.

To izhaja iz odstavka 2.6 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije z dne 13. junija 1995 št. 49.

Za izvedbo inventarja v tem primeru ne predvideva ustanovitve Komisije za inventar.

Sodelovanje materialnih in odgovornih oseb

Ponovno-odgovorne osebe so dolžne sodelovati v popis, revizijah in drugih inšpekcijskih pregledih ohranjanja in stanja premoženja, ki jim je zaupano (pismo Ministrstva za finance Rusije 15. julija 2008 št. 07-05-12 / 16). Obvezna prisotnost materialno odgovorne osebe v inventarju predvideva tudi pogoje Pogodbe o popolni posamezni materialni odgovornosti (Priloga 2 k Resoluciji Ministrstva za delo Rusije iz decembra, 2002 št. 85).

Glavbukh svetuje: Od tipične oblike sporazuma o kolektivnem materialu ni dolžnosti ekipe (brigade), ki je prisotna med popisom premoženja, ki mu je zaupano (Dodatek 4 k Uredbi Ministrstva za delo Rusije 31. december 2002 št. 85). Vendar pa je v zvezi z razlagi Ministrstva za finance Rusije (dopis z dne 15. julija 2008 št. 07-05-12 / 16), kot tudi za izpolnjevanje zahtev, predvidenih v oddelku 2.8 metodoloških navodil, odobrenih S sklepom Ministrstva za finance Rusije od 13. junija 1995 št. 49, organizacije, je priporočljivo, da vstopite v ta pogoj v dolžnosti ekipe (brigade) s spremembo določb pogodbe. Pogoj za sodelovanje pri prenosu inventarja iz določb Pogodbe o pravicah skupine (brigade) določbam o njenih odgovornostih (klavzula 6 in 7 prilog 4 k Uredbi Ministrstva za delo Rusije z dne 31. decembra, \\ t 2002 št. 85).

Priprava na inventarja

Pred izvedbo inventarja:

- pripraviti naročilo za opis inventarja;

- Zbiranje prejemkov iz materialno odgovornih oseb, da so vsi dokumenti na premoženju naročeni računovodski službi ali prenesejo na Komisijo za inventacijo, vse prejete vrednosti se uskladijo, in padla stanovanja so odpisane. To zagotavlja poseben del inventarja (ACT).

Takšne zahteve so vsebovane v odstavku 2.4 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije od 13. junija 1995 št. 49.

Naročilo za izvedbo inventarja je lahko:

- bodisi v obliki, ki jo je organizacija razvila neodvisno in odobrila glava;

- bodisi v obliki, ki jo je odobrila rešitev Odbora za državno statistiko Rusije 18. avgusta 1998 št. 88.

V njem navedite razlog za inventar, sestavo Komisije, preverljive nepremičnine in obveznosti, pa tudi začetni datum in konec inventarja. Odobri naročilo naj vodja organizacije. Po tem se prenese na predsednika Komisije za inventar.

Registrirajte se v listu računovodstva in spremljanje izvajanja naročil za inventar.

Tak naročilo izhaja iz odstavka 1 odstavka 2.3 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije iz junija 13, 1995 št. 49.

Vrstni red inventarja je odvisen od tega, kaj je njegov predmet (oddelek 3 metodoloških navodil, odobrenih z odredbo Ministrstva za finance Rusije od 13. junija 1995 št. 49). Značilnosti popisa nekaterih vrst premoženja in obveznosti organizacije so prikazane v tabeli.

Dokumentiranje

Izdelati rezultate inventarja, da popis inventarja (str. 2.5 metodnih navodil, odobrenih s sklepom Ministrstva za finance Rusije z dne 13. junija 1995 št. 49). Organizacija lahko uporabi enotno obliko opisovanja. Hkrati, za vsako vrsto premoženja, izpolnite svoj obrazec (oddelek 1.2 Resolucije Odbora za državno statistiko Rusije 18., 1998 št. 88).

Inventar izpolnite ročno ali na računalniku. Pri izpolnjevanju popisa inventarja upoštevajte naslednja pravila:

- imena in število predmetov inventarja navajajo nomenklaturo in v merskih enotah, ki se upoštevajo;

- na vsaki strani OTICI, navedite število zaporednih števil vrednosti materialnih vrednosti in skupni znesek v naravnih kazalnikih, zabeleženih na tej strani, ne glede na to, katere merske enote (kosov, kilogrami, metrov itd.) Prikazane so vrednosti;

- popravljanje napak, prečkajo napačne posnetke in ga postavimo preko prečrtanega (v tem primeru, je treba popravke določiti in podpisati vsi člani Komisije za inventar in materialne odgovorne osebe);

- v priljubljenih, ne puščajte praznih linij na zadnjih straneh, neutrjenih bitk;

- na zadnji strani OPI, da označite o preverjanju cen, taksidi in štetjem za podpise oseb, ki so to preverjale.

Popoln inventar bi moral podpisati člani Komisije za inventar in materialno in odgovorno osebo (osebe). Na koncu regije je gradiva in odgovorna oseba potrdilo, ki potrjuje preverjanje, ki ga je Komisija v njeni prisotnosti, ob odsotnosti kakršnih koli pritožb in sprejetja premoženja za odgovorno skladiščenje, navedeno v popisu.

Takšno naročilo je predvideno v odstavkih 2.9 in 2.10 metodoloških navodil, odobrenih z odredbo Ministrstva za finance Rusije od 13. junija 1995 št. 49.

Stanje: Ali moram pripraviti inventar zalog za najemnino (brezplačno uporabo) pri izvajanju inventarja

Ni potrebe.

Kot splošno pravilo inventarja je vsaka lastnost organizacije predmet. Hkrati se izvaja po svoji lokaciji in materialnih in odgovornih osebah. To je navedeno v odstavku 1.3 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije od 13. junija 1995 št. 49.

Popis inventarja (str. 2.5 Metodičnih navodil, odobrenih z odredbo Ministrstva za finance Rusije z dne 13. junija 1995 št. 49, se zbirajo za registracijo rezultatov inventarja. Organizacija lahko uporabi enotno obliko opisovanja. Hkrati, za vsako vrsto premoženja, izpolnite svoj obrazec (oddelek 1.2 Resolucije Odbora za državno statistiko Rusije 18., 1998 št. 88).

Inventar je napolnjen z razmislek, zlasti naslednje informacije:

- mesta in datumi inventarja;

- pozicije materiala in odgovorne osebe, dešifriranje njegovega podpisa itd.

To izhaja iz odstavkov 2.9 in 2.10 metodoloških navodil, odobrenih z odredbo Ministrstva za finance Rusije od 13. junija 1995 št. 49.

Poslovanje za zagotavljanje premoženja za najemnino (brezplačno) morajo izdati z dokumenti, ki kažejo ta prenos (na primer dejanje sprejemanja in prenosa). Za nepremičnine je taka zahteva iz odstavka 1 člena 655 Civilnega zakonika Ruske federacije. V zvezi z drugimi predmeti (premičnine) iz določb iz dela 1 člena 9 zakona 6. decembra 2011 št. 402-FZ, sledi, da morajo vsa dejstva gospodarskega življenja izdati s primarnimi dokumenti. Na podlagi teh dokumentov se nepremičnina prenese na najemnika (vnos posojila). Od tega trenutka je odgovoren za njegovo ohranjanje (člen 606, 689 Civilnega zakonika Ruske federacije).

V skladu z zakonodajo je popis najetih (prejet za prosto uporabo) premoženja dolžan izvesti najemnika (gradient) (odstavek 1.3, 3,7 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije z dne 13. junija 1995 št. 49). Po rezultatih inventarja, predstavlja ločen popis (v treh izvodih) na dobljeni nepremičnine (odstavek 2.11 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije 13. junija 1995 št. 49). En izvod tega inventarja je najemnik (ohlapna) je treba prenesti na najemodajalec (smernica) (navodila, ki jih je odobrila rešitev Odbora državnega statistike Rusije 18., 1998 št. 88).

Tako pri izvajanju inventarja za pripravo inventarja zalog za nepremičnino, ki se prenašajo za najemnino (brezplačna uporaba) drugim organizacijam, ni potrebe. Zaloge na tem premoženju morajo biti najemnik (leaser) in jih predložijo najemodajalcu (posojilodajalcu).

Glavbuch svetuje: Za zagotovitev upravljanja računovodstva, kot tudi za zagotavljanje informacij, lahko organizacija pripravi dejanje, ki ga je prenašal nepremičnine, ki se prenaša za najemnino (brezplačno uporabo).

Dejanje sestavljajo v samovoljni obliki.

Če je inventar razkrit s presežkom ali je bila odkrita pomanjkanje, naredite absolutno izjavo. Natančna izjava temelji le na tej lastnini, v skladu s katerimi se razkrijejo odstopanja od poverilnic. Hkrati pa navedite le neskladja (presežek, pomanjkanje), ki so identificirani med inventarjem. Vedomost izpolni ročno ali na računalniku. Tak odredba je predvidena v odstavku 4.1 metodoloških navodil, odobrenih s sklepom Ministrstva za finance Rusije iz junija 13, 1995 št. 49.

Povzetek Vedomosti Stroj:

- bodisi v oblikah, odobrenih s klavzulo 1.2 resolucije Odbora za državno statistiko Rusije 18., 1998 št. 88;

- bodisi v oblikah, ki jih je organizacija razvila neodvisno.

Itisno obvezen inventar

Stanje: Ali je davčni inšpektorat kaznovan z organizacijo za zamude pri obvezni inventarju

Ne, ne more.

Odgovornost za inventarja dohodka ni določena z zakonom.

Vendar pa bi morala biti organizacija za inventar za zagotovitev točnosti podatkov o njihovi opredmetnosti in obveznostih (klavzula 27 predpisov o računovodstvu in poročanju). Pomanjkanje rednih pregledov lahko privede do dejstva, da bodo računovodski izkazi Organizacije na neki točki napačni. Za to kaznivo dejanje je odgovoren tako za organizacijo same kot za svoje uradnike (člen 106 davčnega zakonika o Ruski federaciji, čl. 2.1 Upravnega zakonika Ruske federacije).

Pozor: Če je za izvedbo inventarja ali ko je izdano, so kršitve dovoljene, potem so ti rezultati lahko neveljavni, računovodski podatki pa so nezanesljivi.

To stanje se lahko pojavi, na primer, ko izvaja revizijo ali organizacijo Organizacije Sodišču, da izterja škodo zaradi materialno odgovorne osebe.

V skladu z materiali BSS "Glavbuch sistem"

Inventar je uskladitev podatkov iz računovodje o prisotnosti določenega materiala nepremičnine in realno število teh nepremičnin v kraju, v pisarni. Več informacij o inventarja se boste naučili iz članka, kaj je inventar.

Ker je inventar zelo pomemben in z organizacijskim in s finančno stranjo procesa, sledi vsem pravilom.

Pred izvedbo inventarja, je treba urediti naročilo za upravljanje organizacije za izvajanje te naloge. Naročilo mora biti registrirano v reviji. Dokument bi se moral odražati, katera lastnina bo predmet inventarja.

Za delo se zbira posebna komisija. Morda lahko sestavljajo predstavniki uprave in računovodstva, finančno odgovornih oseb, pa tudi tistih strokovnjakov, ki lahko konkurirajo stanju premoženja. Na primer, za popis delovne opreme, računalniško opremo v pisarni, lahko pritegnete redni sistem sistem. Če je treba izvesti meritve premoženja, njeno gibanje in druge manipulacije, bo morala Komisija zagotoviti ustrezne pomočnike (movers, tehnike itd.).

Pred začetkom inventarja preverite:

To je potrebno, da se ustrezno izvede popis, ne da bi preživel čas med delom na področju rešitve organizacijskih vprašanj, pri čemer je treba ugotoviti potrebne dokumente.

Ta postopek je treba izvesti v obdobju od 1. oktobra do 31. decembra poročevalskega leta. Trajanje dela se lahko razlikuje glede na kompleksnost nalog in težav, ki se pojavijo neposredno med inventarjem. Če delo traja nekaj dni, tednov, vsakič po Komisiji Komisije, je prostor, v katerem je skladiščenje premoženja, zapečatiti.

Glede na to, kako pogosto se izvede inventar, v skladu z veljavnimi pravili v Ruski federaciji, se lahko izvede 1 čas v treh letih (inventar osnovnih sredstev) in 1 čas v 5 letih (inventar knjižničnih sredstev). Trgovinske organizacije ponavadi izvajajo ta dela vsaj en čas na četrtletje, ki jih narekujejo posebnosti njihovega dela.

Začnite s pripravo nepremičnin, ki mora biti inventar, kot tudi pri pripravi dokumentacije, potrebne za inventar. Takšna dokumentacija se nanaša: inventar zalog (konsolidiran ali na določeni skupini vrednosti) in dokumentacije izdatkov, ki prikazujejo postopke, opravljene s temi vrednostmi. Nato ustvarite seznam zaposlenih, ki bodo del Komisije za inventacijo. Običajno vodja Komisije za inventar imenuje direktorja podjetja. Za inventar je naročilo sestavljeno na podjetje, ki kaže: datum začetka, čas preračunavanja in odgovornih oseb.

Izvajati dejansko pretvorbo premoženja, ki po naročilu, pade pod inventory.. V času inventarja se vse donosne in izdatke operacije z inventarjem lastnine podjetja ustavijo. Vsaka nomenklatura enota blagovne vrednosti v inventarju je dodeljena popisna številka. Nato se vsaka vrednost blaga pod njeno število vnese v inventar. Podatki o dejanski razpoložljivosti vrednosti blaga, v skladu s svojimi inventarnimi številkami, so evidentirani v prvem računu zalog računa.

Primerjalne podatke o dejanskem preračunu vrednosti blagovnih znamk, v skladu z njihovimi inventarnimi številkami, s podatki, označenimi v računovodskih dokumentih. Pri ugotavljanju neskladja v ponovnem izračunu podatkov je treba prikazati količino presežka ali vsote pomanjkanja premoženja podjetja v popisu.

Prikaz dokumentiranih rezultatov zalog. Če želite to narediti, dokončati Zakon o popisu. Potem ovijte certifikat opisa inventarja vseh udeležencev na Komisijo inventarja, kot tudi podpise finančno odgovornih oseb. Glede na rezultate zaključka popisa, v primeru odkrivanja pomanjkljivosti, se zaračunajo finančno odgovorne osebe. V primeru odkrivanja pretiranih surovin je njihova drže narejena na bilanco podjetja.

Pred pripravo računovodskega poročanja je treba izvesti popis premoženja in dolgov družbe. Kako narediti?

Popis premoženja je super.a, ki se odraža v računovodstvu na papirju, s tem, kar je pravzaprav v pisarni, na zalogi, itd, vključno z ločenim pododdelkom družbe.

Popis finančnih obveznosti je usklajevanje dolgov, ki se odražajo v računovodstvu, s pogodbami o pogodbah, akti, davčna izjava, in tako naprej.

Potreben je inventar za zagotavljanje dodatnih računovodskih podatkov.

Najprej postavite vrstni red glave inventarja. Nato ga registrirajte v reviji. Za te dokumente so na voljo posebne oblike - Ne. InV-22 in INV-23.

Ustvarite Komisijo za inventar.

Člani Komisije imajo lahko zaposlene v upravi, računovodske službe in druge strokovnjake, ki lahko ocenijo stanje premoženja in obveznosti družbe.

Da bi opredelili, katere lastnine in obveznosti bo popis Komisije. Vzorec takega naročila je naveden. 46.

Pred začetkom inventarja mora računovodja predložiti Komisijo za računovodstvo, v katerem se evidentirajo nepheri in vrednost premoženja in obveznosti podjetja.

V registriranih registrih morajo obstajati naslednji vnosi:

Vodja Komisije za inventar je dolžan biti odvisen od dokumentov o nakupu in odhodkih ter zapis "pred prezračevanjem na (datum)".

Na podlagi teh dokumentov sodelavnica določa vrednost nepremičnin in obveznosti družbe do začetka inventarja. Ti podatki so popis inventarja inventarja in akti (graf) v skladu z računovodstvom teorije računovodstva ").

Podrobnosti o inventarja, ki jih boste naučili na spletnem mestu www.buhgod.ru. .

Portal. www.buhgod.ru. Pomagalo vam bo, da opravite idealno letno poročanje in pobegnite od dodatnih težav.

Inventory Inventory (ACT) je predkument, ki odraža rezultate inventarja. Za vsako vrsto nepremičnin in obveznosti, se oblikujejo. Na primer, v popisu gotovine, akt v skladu z obrazcem št. Inventarja, blaga ali mat-Rials - inventarja na obrazcu št. INV-3, itd.

Popis lastnine se izvaja s sodelovanjem materialno odgovornih oseb (skladišč, blagajnika itd.). S temi deli, nicks prevzame potrdilo, da so prejete vrednosti pripisane, izpuščene - pljuvanje in vsi primarni dokumenti zanje so naročili.

Inventar znak vseh članov Komisije in zaposlenih, ki so odgovorni za varnost premoženja. Če dokument ni vsaj en zahteven podpis, so rezultati prezračevanja lahko neveljavni. Inventar, shranjen v arhivu podjetja vsaj pet let.

Dejanska prisotnost nepremičnin v inventarja sanitacije se preveri s štetjem, tehtanjem, o ukrepu. Za te člane Komisije je treba zagotoviti pomočnike za tehtanje in premikanje blaga, pa tudi potrebne mehanizme (uteži, nadzorne in merilne naprave itd.).

Če se inventar izvede v nekaj dneh, se skladišča po Komisiji Komisija vsakič vrnila. Glavna naloga inventarja je ugotoviti, ali podatki računovodskega računovodstva sovpadajo z dejansko razpoložljivostjo določenih vrednosti (znesek dolgov). In njegov cilj je zagotoviti točnost tega poročanja.

Preverite ne le lastnost, ki pripada družbi. Popis je prav tako izpostavljen dragocenemu, ki se upoštevajo na zunajbilančnih računih, pravic po sebi, na kateri družba nima (na primer: zakup osnovna sredstva; blago, pridobljeno za odgovorno skladiščenje; materiali, ki se prevzeti v recikliranje.

Datum inventarja določi vodja družbe v sodelovanju z računovodjo.

Inventar se izvaja v obdobju od 1. oktobra, Brya do 31. decembra poročevalskega leta. Na imenovani datum bi moral računovodja imeti čas za pripravo dokumentov za inventarno komisijo.

Popis osnovnih sredstev je dovoljen, vendar porabiti enkrat vsaka tri leta, knjižnice pa - enkrat na pet let.

Trgovska podjetja se preverja s prisotnostjo blaga na lastnih skladiščih, praviloma, ne manj kot enkrat četrtletje. Da, in nenaden pregled urada za vozovnico je ponovno kompetenten z isto periodičnostjo.

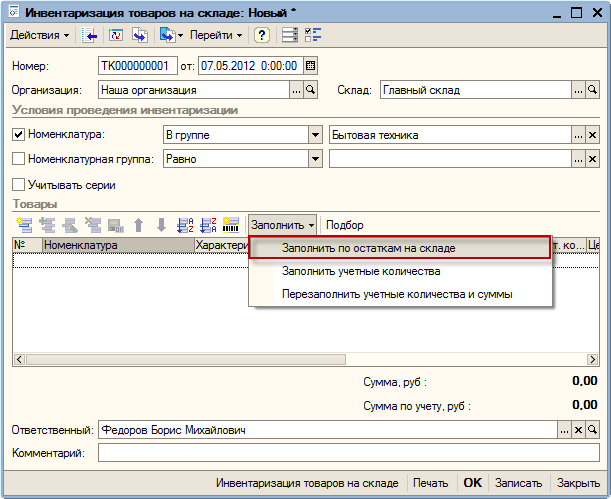

Za inventar je poseben dokument - "inventar blaga na zalogi". S tem dokumentom lahko odražajo dejstvo inventarja v programu, navedite trenutna bilanca blaga in si oglejte neskladja med dejanskimi in računovodskimi ostanki. Ta dokument se pogosto uporablja v praksi strokovnjakov, ki se ukvarjajo s trgovsko avtomatizacijo, pri prenosu podatkov med različnimi bazami 1c.Meni: Dokumenti - zaloge (skladišče) - inventar blaga

Ustvarite nov dokument opisa. Prvič, dokument označuje skladišče, na katerem se izvede popis, in organizacija, ki je lastnica blaga:

Popis blaga se lahko izvede takoj v vseh položajih nomenklature. Če je količina blaga zelo velika in jih za inventar na problematičen, lahko ustvarite več inventarnih dokumentov. V tem primeru se vsak dokument lahko izvede v skladu s posebno skupino blaga.

V našem inventarju bo sodelovalo samo blago iz skupine "Gospodinjski aparati". Če želite to narediti, na polju "nomenklature" pogled na primerjavo "v skupini", in na naslednjem polju bomo izbrali skupino, ki jo potrebujemo.

Nato je to potrebno v tabeli "Izdelki", da navede potrebne položaje nomenklature in navedite njihov dejanski znesek na zalogi. Da se tabela ne izpolni ročno, uporabljamo samodejni polni gumb: "Izpolnite - izpolnite ostanke na zalogi."

Program bo izpolnil tabelo z blagom, ki je na zalogi v skladu s svojimi podatki:

V stolpcu "Računovodstvo. Številka "je označena z bilanco blaga na zalogi v skladu s programom, in v koloni količini, morate izpolniti dejansko stanje blaga na zalogi. V stolpcu "odklon" program izračuna odstopanja dejanskega ostanka iz računa.

Pozitivno odstopanje kaže na pretirano proizvod in negativno - o pomanjkanju.

Popolnoma izpolnjen dokument je treba shraniti v bazi podatkov na gumb "Write". Dokument ima več natisnjenih obrazcev, vključno s inventarjem inventarjem (INV-3). Dokument lahko natisnete tako, da kliknete gumb "Print" in izberete želeno obliko:

Dokument "Popis blaga" zapisov v zbirkah baze podatkov o dejanskih ravnovesjih blaga, medtem ko ne prilagaja ostankov blaga. Da se računovodski in dejanski ostanki blaga sovpajajo, je potrebno na podlagi inventarja, da bi odpis manjkajočega blaga in pridobivanje presežka.

Meni: Dokumenti - zaloge (skladišče) - Zapišite blago

Bolj priročno je urediti dokument na podlagi inventarja blaga, potem ga bo program takoj izpolnil manjkajoče blago:

Potrebno je izvesti dokument na gumbu "OK", vse manjkajoče blago, spike iz skladišča v času gospodarstva.

Cena blaga (stroškovne stroške) se je samodejno napolnjena - program je nadomestil povprečne stroške tega izdelka na zalogi. Če manjkajo podatki o stroških blaga v bazi podatkov, bo treba ročno napolniti kolono »Cena«.

Izpolnjen dokument je treba izvesti v skladu z gumbom "OK", v času presežka blaga, ki ga bodo usklajeni v skladišče.

Meni: Dokumenti - zaloge (skladišče) - serije prilagoditve in značilnosti izdelka

Recimo, da smo na zalogi našli pomanjkanje ene majice z belimi barvami, medtem ko je ena odvečna črna majica in enake velikosti.

Ustvarite nov prilagoditveni dokument, ga izpolnite skladišče in organizacijo:

Dodajte novo vrstico v tabelo, točka v njem nomenklature - majica, količina - 1 pc. Na področju "značilnost nomenklature (starega)" z izbiro značilnosti "M, bela", in v "novi karakteristiki nomenklature", navedite "M, črna".

V času dokumenta na gumbu "OK", bo program napisal eno belo majico iz skladišča in prekliče črno.

Da bi ocenili dejansko finančno stanje organizacije, je treba imeti zanesljive podatke o vseh nepremičninah, ki so na voljo: prisotnost, količina, stanje, v katerem se nahaja ta lastnost in pravilnost njegove vrednosti. To pravo državo je treba primerjati z računovodskimi podatki. Ta proces preverjanja premoženja in obveznosti se imenuje inventar.

Inventar je nadzorna funkcija računovodstva, ki vam omogoča, da prepoznate primere nerazumnega zmanjšanja kapitala družbe, vloženega v različne vrste premoženja (sredstva).

Inventar je mehanizem, ki vam omogoča, da se prepričate o natančnosti računovodstva. Računovodstvo in poročanje je lahko pravilna na papirju, vendar je njihova natančnost mogoče identificirati le po inventarju.

Zakonodaja zagotavlja organizacijam, ki imajo številne priložnosti za uporabo inventarja kot učinkovit mehanizem za urejanje in spremljanje postopka za izvajanje računovodskih finančnih in gospodarskih dejavnosti Organizacije, da bi pripravili zanesljive informacije o svojem finančnem položaju v računovodskem poročanju.

Vsaka organizacija je dolžna izvesti popis svojega premoženja pred pripravo letnega poročanja - ta dajatev je ustanovljena s čl. 12 zveznega prava z dne 21.11.96 št. 129-FZ "na računovodstvu". Postopek za izvedbo inventarja nepremičnin in obveznosti Organizacije je treba predpisati v računovodskih usmeritvah - to je treba storiti na začetku leta, ki ga vodi odstavek 3 čl. 6 zakonov št. 129-FZ.

Od 1. januarja 2013 bo zvezni zakon 6. decembra 2013 začel veljati št. 402-Fz "na računovodstvu".

Novi zakon predvideva tudi obveznost organizacij, da izvedejo inventar (člen 11 "Popis sredstev in komunikacij"):

1. Sredstva in obveznosti so predmet inventarja.

2. Popis, dejanska prisotnost ustreznih predmetov je zaznana, ki se primerja z računovodskimi registri.

3. Primeri, roki in postopki za inventar, pa tudi seznam predmetov, ki jih je treba za inventar, določi gospodarski subjekt, razen obveznega inventarja. Obvezni inventar je ustanovljen z zakonodajo Ruske federacije, zveznih in sektorskih standardov.

4. razkrit, ko zapis neskladja med dejansko razpoložljivostjo predmetov in podatkovnih registrov računovodskih registrov, je predmet registracije v računovodstvu v obdobju poročanja, na katero datum spada kot stanje inventarja.

Kdaj izvesti inventar

Rok za inventar pred pripravo letnih računovodskih izkazov določi vodja Organizacije, razen v primerih, ko je potreben popis. Običajno ga imajo organizacije na koncu leta poročanja. Vendar pa nekatere organizacije vnaprej, po 1. oktobru, od konca leta boste imeli čas, da opravite potrebne prilagoditve računa. Ta funkcija določa člen 27 predpisov o računovodskih in računovodskih izkazih v Ruski federaciji, ki ga odobri Odredba Ministrstva za finance Rusije z dne 29. julija 1998 št. 34N (kakor je bila spremenjena z dne 24. decembra 2010). V tem odstavku je zlasti navedeno, da če je bil popis premoženja izveden po 1. oktobru leta poročevalskega leta, drugič, da ni več potreben za pripravo letnega računovodskega poročanja.

V praksi so racionalni vsi tiskani in pošiljajo dejanja usklajevanja vzajemnih naselij z nasprotnimi strankami v oktobru-novembru s podatki od 30. septembra ali 31. oktobra. Podobno kot inventarja OS, lahko ostanki blaga potekajo oktobra.

V odstavku 2 čl. 12 prava št. FZ-129 predstavlja primere, ko je potreben popis: \\ t

Kaj preverja (inventar)?

V skladu z odstavkom 1 čl. 12. \\ t-- Organizacija št. Zato je treba preveriti (če je navedena v bilanci stanja):

Kaj je potrebno za inventar?

V skladu z odstavkom 2.2 metodoloških navodil o popisu nepremičnin in finančnih obveznosti, odobrenih z odredbo Ministrstva za finance Rusije z dne 13.06.95 št. 49 (kakor je bila spremenjena z 8.11.10), mora organizacija imeti stalni popis Komisija in z velikim delom za simultano popis premoženja in finančnih obveznosti, se ustanovijo tudi komisije za inventarja dela. Običajno vključuje predstavnike uprave, zaposlenih v računovodstvu, kot tudi druge strokovnjake (inženirji, ekonomisti, tehnologijo itd.). Poleg tega se lahko predstavniki službe notranje revizije organizacije in neodvisne revizijske organizacije organizacije vključijo v komisijo za inventar. Vendar pa je treba pri naročanju Komisije, je treba upoštevati kot naslednje pravilo: Komisija bi morala vključevati le tiste strokovnjake, ki so nujno prisotni med njenim izvajanjem, saj pomanjkanje vsaj enega člana Komisije v okviru inventarja služi Kot podlaga za prepoznavanje rezultatov inventarja neveljavnega (klavzula 2.3 metodnih navodil).

Glavni cilji inventarja so: opredelitev dejanske razpoložljivosti premoženja; primerjava dejanske razpoložljivosti premoženja z računovodskimi podatki; Preverite popolnost razmisleka v računovodstvu.

Postopek popisa nepremičnin

Postopek zalog je sestavljen iz več faz. Obrazci za obračunavanje rezultatov zalog, ki jih je odobril Resolucija Odbora državnega statistika Rusije 18. avgusta 1998 št. 88 (kakor je bila spremenjena s 27.03.2000).

Prva faza - pripravljalna:

Pred začetkom preverjanja premoženja je Komisija za inventar prejeti nedavne dokumente in izdatke v času popisa ali poročil o pretoku materialnih vrednosti in sredstev, predsednik inventarja pa jim je dolžan zavrniti z indikacija "pred inventarjem" __________ "(datum)". Poleg tega morajo finančno odgovorni osebe Organizacije dati potrdilo, da so prenesli v računovodsko službo za začetek popisa ali predložil Komisijo vse izdatke in prejete dokumente o premoženju, pa tudi dejstvo, da so prejele vse vrednosti Za njihovo odgovornost se uskladijo, in se je izpadla - odpisana v porabo. Podobne prejemke so podane in osebe, ki so bile izdane odgovorne zneske za nakup nepremičnine ali pooblastila na njenem prejemu.

Naročilo (resolucija, naročilo) (Obrazec št. InV-22) je pisna naloga, ki določa vsebino, obseg, obseg, postopek in čas popisa predmeta, ki se preveri, pa tudi osebno sestavo Komisije za inventar. Vrstni red (odločba, naročilo) podpiše vodja organizacije in podeljuje predsedniku komisije za inventar. Naročilo je registrirano v reviji obračunavanja izvajanja naročil (odločbe, naročil) na inventarja (obrazec št. INV-23).

Priporočam, da ne začnete druge faze popisa, dokler se prva faza ni pravilno izvedena.

Postopek je v inventarju zelo pomemben. Ker lahko rezultati inventarja pogosto prepoznajo resnične pomanjkljivosti, ki bodo povzročile posledice za materialne odgovorne osebe. Potrebno je, da so te osebe že pripravljene na dejstvo, da njihovo delo preveri, da je vse, na primer, blago v skladišču, ki jim je zaupano, pripisana in preverjena - t.j. Obvezni so, da podpišejo inventarja zalog zalog zalog zalog inventarja, ki je seznanjen z naročilom v obliki INV2.

Pred inventarji je treba preveriti tudi obstoj pogodb o odgovornosti osebnega ali kolektivnega materiala, roke za veljavnost teh pogodb.

Druga faza je sam popis (i.e., ugotavljanje in preverjanje dejanske razpoložljivosti blaga, kot tudi polnjenje ustreznega grafa v inventarju, ki opisuje). Dejanska prisotnost nepremičnin med komisijo za inventacijo določa njegovo obvezno fizično preračun, tehtanje in interakcijo.

Informacije o dejanski prisotnosti in resničnosti evidentiranih finančnih obveznosti se evidentirajo v inventarni popisu, ki se zbirajo v dveh izvodih. Za odkrito med inventarji, neprimernimi ali pokvarjenimi materiali in končni izdelki so sestavljeni ustrezni akti.

Z avtomatizirano obdelavo podatkov o računovodskih rezultatih Obrazec zalog št. INV-3 je izdal Komisijo o papirju papirja ali strojnih medijih z napolnjenimi grafi iz 1. do 9.. Poleg tega odgovorne osebe Komisije izpolnijo število 10 o dejanski prisotnosti blaga in materialnih vrednosti v količinskih pogojih. Štetje 9 "Številka potnega lista" je napolnjena z materialnimi vrednostmi, ki vsebujejo plemenite kovine in kamne.

Pri ugotavljanju materialnih vrednosti, ki se ne odražajo v računovodstvu, jih mora Komisija vključiti v inventarja zalog.

V priljubljenih ni dovoljeno pustiti praznih linij, na zadnjih straneh, neobvezne vrstice so težke. OPISI podpiše vse člane Komisije za inventar in finančno odgovorne osebe. Na koncu Ozii, finančno odgovorni ljudje dajo potrdilo, ki potrjuje preverjanje, ki ga je Komisija v svoji prisotnosti, o odsotnosti nobenih zahtevkov za poslance in sprejmejo premoženje, ki je navedeno v popisu za odgovorno skladiščenje.

Tretja faza je primerjava podatkov o zalogah, ki opisujejo računovodske podatke. Na tej stopnji se neskladnosti zaznajo z dejanskimi ostanki. Vodja organizacije, skupaj z osebjem, ki je izvedel inventar, določa vzroke neskladnosti, če je to potrebno, gibanje vrednosti blaga je potrebno za obdobje od trenutka prejšnjega inventarja. Smiselne izjave (Obrazec št. INV-18, INV-19) se uporabljajo za odražanje rezultatov popisa osnovnih sredstev, neopredmetenih sredstev, inventarja, končnih izdelkov in drugih materialnih vrednosti, za katere se razkrivajo odstopanja od računovodskih podatkov.

V natančnem stanju tovornjaka odraža rezultate inventarja, tj. Neskladja med kazalniki glede na računovodske podatke in podatke opisa, ki opisujejo.

Na vrednotah, ki ne pripadajo organizacijam, temveč tiste, ki so navedene v računovodstvu (odgovorni za skladiščenje ali najeto, pridobljene za predelavo), sestavite ločene natančne izjave.

Natančna izjava je sestavljena na dveh izvodih s strani računovodje, od katerih je eden shranjen v računovodstvu, drugi - se pošlje finančno odgovorni osebi (osebe).

Pri izpolnjevanju absolutne izjave, da bi odražali rezultate popisa neopredmetenih sredstev (obrazec št. VV-18), stolpci 3, 8, 10 niso napolnjeni.

Da bi ugotovili rezultate popisa nedokončanih popravil osnovnih sredstev, odhodkov prihodnjih obdobij, razpoložljivost sredstev, vrednostnih papirjev in praznih skladnih dokumentov poročanja, zato obrazci št. INV-10, INV-11, INV-15 in INV- 16 se uporabljajo, v katerih kazalniki inventarja, ki opisujejo (akti) in točne izjave.

Četrta faza - registracija rezultatov inventarja. Dokumenti za računovodstvo inšpekcijskih pregledov so sestavljeni s sodelovanjem pripadnikov investicijskih komisij in materialno odgovornih oseb.

Na tej točki so računovodski podatki navedeni v skladu z rezultati inventarja. Osebe, ki so krivi za nesporazume premoženja, se pritegnejo na upravno odgovornost, finančno odgovorni ljudje so vključeni v odgovornost v skladu s posamezno ali kolektivno pogodbo o odgovornosti.

Izjava o rezultatih rezultatov, ki jih je ugotovila popis (Obrazec št. VAN-26), se uporablja za oblikovanje zalog in kontrolnih pregledov pravilnosti inventarja.

Rezultati inventarja bi se morali odražati v računovodstvu in poročanju o mesecu, v katerem je bil popis zaključen, in na letni popis - v letnem računovodskem poročilu.

Popis gotovine, denarnih dokumentov in praznic strogih dokumentov o poročanju

Popis blagajnika se izvede v skladu s postopkom za opravljanje denarnih transakcij v Ruski federaciji, ki ga je odobrila odločba upravnega odbora banke Rusije od 09/22/93 št. 40 (s spremembo 26.02. 96).

Preverjanje popolnosti in pravočasnosti prejema sredstev, prejetih iz poravnalnih računov v bankah, bi morali člani inventarne komisije uporabiti metodo medsebojnega nadzora. Hkrati pa metoda primerja zneske, ki se odražajo v razpravi v breme računa 50 "blagajna", s podatki dnevnika dnevnika posojila za račun 51 "tekoče račune". Ti zneski morajo sovpadati. Prav tako je treba primerjati skladnost evidenc v glavni knjigi na račun 50 in v pogajalski izjavi. V primerih neskladij se primerjajo ob prejemu denarnih naročil, bančnih izkazov, blagajnih poročil, pregledov pregledov in po potrebi preverite neposredno v banki.

Preverjanje prevzemov gotovine, prejetega od banke, se ne sme izvajati le na koreninah pregledov, temveč tudi na izjavah banke. Če obstajajo sledovi odukcije, popravkov, kot tudi, ko je ravnovesje ostankov neskladno, ga je treba pridobiti v banki iz izpiska iz tekočega računa in preveri evidence v računovodskih podatkih z izjavami.

Odpis preverjanja sredstev o dokumentih, priloženih denarnih poročilih. Hkrati je treba pozornost nameniti tudi jasnemu dokumentu: ali obstajajo prejemniki prejemnikov, ne glede na to, ali jih zastopajo "plačani" do datuma, navajajo datume, ali obstajajo sledi odukcije in popravkov.

Poleg vključenih, med inventarjem blagajne, je treba preveriti tudi:

Ali je omejitev denarnega salda določena na blagajni;

Obstajajo dejstva o neskladju datuma denarnih sredstev izdatkov in datumi dejanskega izdajanja sredstev;

pravilnost korespondence računov za gotovinske dokumente;

Pravočasno deponiranje neplačanih plač.

Pri gotovinskem inventarju je treba preveriti, ali je pogodba, sklenjena z blagajno o popolni materialni odgovornosti in ali je bila blagajna opremljena s potrebnimi sredstvi za zagotovitev varnosti sredstev (tehnične krepitve in varnostne in požarne alarme), kjer podvojene ključe iz sefov. Tipke je treba shranjevati v zapiranju paketov iz vodje organizacije.

Pri izračunu dejanske razpoložljivosti monetarnih znakov in drugih vrednosti na blagajni, denarni denar, vrednostne papirje in monetarne dokumente (poštne znamke, blagovne znamke državnih dajatev, menice menjalnikov, kuponi v počitniških domovih in sanatorijih in drugih letov).

Preverjanje dejanske prisotnosti jaškov vrednostnih papirjev in drugih oblik strogih dokumentov poročanja se izvede po vrstah obrazcev (na primer z delnicami: nominalno in za nosilca, privilegirano in navadno), ob upoštevanju začetnega in končnega števila nekaterih oblik, \\ t kot tudi za vsako lokacijo shranjevanja in finančno odgovornih oseb.

Popis gotovine na poti se izvaja z usklajevanjem nastalih zneskov računovodskih izkazov s podatki prejemkov banke, pošta, kopije spremljajočih izjav za prihodke bančnih kolektorjev itd.

Popis sredstev v bankah na ocenjenih (sedanjih), valutah in posebnih računih se izvedejo z usklajevanjem ostankov zneskov, ki kotirajo na ustreznih računih v skladu z računovodsko službo Organizacije, s temi bančnimi izkazi.

Izračuni zalog

Popis naselij z bankami in drugimi posojilnimi uradi za posojila, s proračunom, kupci, dobavitelji, odgovornimi osebami, zaposlenimi, vlagatelji, drugimi dolžniki in upniki so, da preverijo veljavnost zneskov računovodskih izkazov.

Popis naselij z dobavitelji in kupci (računi 60 "Izračuni z dobavitelji in izvajalci", 62 "izračuni s strankami in kupci" in 76 "izračuni z različnimi dolžniki in upniki") izda dejanje usklajevanja naselij, podpisanih na obeh straneh - z glavo (ali pooblaščeno osebo Organizacije in vodja (ali druge pooblaščene osebe) naročnika.

Posebno pozornost pri preverjanju računa 60 je treba dati izplačani blaga, temveč tistim na poti, in izračuni z nemoduliranimi ponudniki ponudbe (jih je treba preveriti z dokumenti v usklajevanju z ustreznimi računovodskimi izkazi).

Zaposleni v organizaciji (račun 70 "izračuni z osebjem plač") se odkrite neplačani zneski plač, da se prenesejo na depozitni račun, pa tudi zneskov in vzrokov preplačila zaposlenim.

Inventory odgovornih zneskov (račun 71 "Izračuni z odgovornimi osebami") Poročila so preverjena poročila o odgovornih osebah o izdanih predujmih, ob upoštevanju njihove ciljne uporabe, pa tudi znesek predplačil, izdanih za vsako odgovorno osebo (datum izdaje, cilj namene).

Poleg tega bi morala komisija za inventar z dokumentiranjem določiti tudi pravilnost in razumnost:

naselja z bankami, finančnimi, davčnimi organi, zunanjimi sredstvi, drugimi organizacijami, kot tudi s strukturnimi deli organizacije, dodeljenih za posamezne bilance;

Zneski dolga na pomanjkanju in poneverbe, navedene v računovodstvu;

Zneski terjatev, obveznosti in deponentalnega dolga, vključno z zneskom terjatev in obveznosti, za katere so se iztečejo statut omejitev.

Za organizacije, ki posredujejo poročanje davčnim organom o elektronskih komunikacijskih kanalih, trenutno obstaja možnost preverjanja stanja osebnega računa v elektronski obliki. Po naročilu usklajevanja osebnega računa in pridobitev rezultatov računovodskega sistema, je dolžan preveriti podatke in pred pripravo letnega poročila, da podpišejo akt o skupnem usklajevanju davkov na davke, pristojbine, kazni in globe (oblika na CBD 1160070), odobrena po naročilu FTS z dne 20.08.07. MM-3 -25 / \\ t [E-pošta, zaščitena]

Popis rezerv prihajajočih odhodkov in plačil, rezervacij za ocenjevanje

Ko se popis rezerv prihajajočih odhodkov in plačil, pravilnost in veljavnost rezerv, ustvarjenih v organizaciji, preverjena: prihajajoči plačilo za počitnice za zaposlene; o plačilu letnega nadomestila za dolgoročne storitve; o plačilu nadomestila za rezultate organizacije za leto; Stroški popravila osnovnih sredstev; Stroški proizvodnje na pripravljalnem delu zaradi sezonske narave proizvodnje; Prihajajoči stroški popravila valjanih izdelkov in drugih ciljev, ki jih določa zakonodaja Ruske federacije, regulativnih aktov Ministrstva za finance Rusije in sektorskih značilnosti stroškov stroškov, vključenih v stroške proizvodnje (dela, storitve) na predpisanem načinu.

Opozoriti je treba, da je treba v primeru preseganja dejansko obračunane rezerve v višini organizacije, ki ga je potrdil računovodski računovodja, je treba izvesti evidenco za shranjevanje za znesek takega preseganja, in v primeru neizpolnjevanja dodatnih vnosov za vključitev dodatnih prispevkov zaradi vira njenega izobraževanja.

Popis - proces je pogosto zelo boleč, ker razkriva ne le napake računovodstva, ampak tudi pomanjkanje, izgubo premoženja, in, kot rezultat, kaznovanje storilcev. Zato je zelo pomembno, da se v skladu s postopkom - dobijo prejemke logistično odgovornih oseb pred inventarji, organizirajo celoten postopek, tako da je vsa oseba, odgovorna za inventarne nepremičnine, sodeluje v procesu.

Za mrežo maloprodajnih trgovin je priporočljivo, da izvedejo selektivni popis, ločeno za vsako trgovino.

Za veleprodajna podjetja in podjetja, ki zagotavljajo dela, storitve, glavna stvar - opravljanje popisa naselij s kupci in znaki sprave. V skladu s temi pogoji v primeru odpovedi plačila, bo stečaj družbe nasprotne stranke, bo organizacija imela dokazilo o priznavanju tega dolga družba, t.j. Obstajajo razlogi za odhod na sodišče. Večji kupci je mogoče podpisati dejanja četrtletno.

Potrebno je spomniti obvezni popis pri spreminjanju materialov in odgovornih oseb, kot so skladiščni delavci, kot tudi pri spreminjanju generalnega direktorja.

Računovodje je treba opozoriti, da je treba letno podpisati akte sprave z davčnim inšpektoratom. Pri spremembi pravnega naslova ali pri zamenjavi lastnika bo podpisano dejanje sprave olajšalo prehod na nov davčni inšpektorat, saj bo bila potrjena bilanca davkov potrjena.

Inventar je proces, ki v podjetju ne zazna le z računovodstvom, temveč tudi disciplino, pogodbenim delom (razpoložljivostjo pogodb za posamezno ali kolektivno tvegano odgovornost), z pretokom dokumenta. Če je inventar neformalno, lahko izboljšate delo številnih oddelkov podjetja. Ne smemo pozabiti, da je inventar obvezen postopek za potrditev točnosti podatkov v računovodstvu in poročanju.