Organizacije - Pravne osebe v procesu njihovih dejavnosti, poleg domače valute, lahko uporabljajo tuje. Najprej je posledica potrebe po plačilu uvoznih pogodb. Toda pridobitev valute se lahko izvede za druge namene: odplačilo deviznih obveznosti, izdajanje potovanj na potovanjih zaposlenih v tujini, plače v tujih predstavništvih družbe.

V računovodstvu valutnih transakcij bi morala organizacija in podjetja ravnati z uredbo o računovodstvu PBU 3/2006, določbe zveznega zakona št. 173-FZ, kot tudi drugih regulativnih aktov, ki urejajo računovodsko ožičenje valutnih transakcij.

Te določbe določajo postopek za izvajanje deviznih poslov. V skladu s temi dokumenti se računovodstvo izvede v rubljev, tako da preračunajo stroške valute po stopnji centralne banke Ruske federacije na dan operacije. Zaradi dejstva, da uradni menjalni tečaji nenehno spreminjajo določitev odraz datuma delovanja v računovodskih dokumentih. To bo določilo izraz razlika, ki jo je povzročila, na primer razlika med menjalnim tečajem v trenutkih zavezanosti zavez in njihovim izvajanjem. Ta razlika se šteje, da se odraža na subaccount 91.1 (s pozitivno razlika v teku), ali na subaccount 91.2 (z negativno razliko tečaja).

Podobmočki, ki se obračunavajo v ustrezni tuji valuti, se odprejo za dodatno spremljanje valutnih transakcij. Podobno ločeno obračunavanje poslovanja na valutnem računu poenostavlja upravljanje pogodb s tujimi partnerji in pomaga pri izvajanju njihove analize.

Organizacija mora Organizacija izvajati valutni račun v banki. V računovodstvu se gibanje sredstev odraža v računu valutnih računov (52). Pri delu z različnimi valutami, dodatnima podkupounds odprt za ta račun. Ožitve na deviznih operacijah podrobneje o poslovanju za nakup in prodajo tuje valute.

Če želite nakup, morate v bančnem računu v banki preveriti zahtevano količino. Za to, Subaccount 57.2 "Denarna sredstva za nakup valute" ali SUBACCOUNT Račun 76, namenjen upoštevanju interakcije z dolžniki in upniki.

Računovodska ožičenje za nakup tuje valute:

Potem banka pridobi valuto in jo kredite na valutni račun. Takšne napeljave:

Določbe za objavo določajo, da je treba upoštevati možne stroške, povezane s pridobivanjem valute, kot so bančne provizije, kot drugo. Objavljanje na računovodstvo Komisije Banke je lahko taka:

Za davčno oznako se nadomestilo Komisije upošteva kot del drugih, včasih pa ne-inženirski odhodki.

V primeru nakupa valute po stopnji, ki ne ustreza centralni banki, se okvarjena razlika med nakupom izvede z naslednjim postopkom: \\ t

Podjetja morajo kupiti 5.000 dolarjev v banki. Za to je naveden v banki sredstev v višini 190.000 rubljev. Uradna stopnja dolarja je 35,93 str. Banka je lahko kupila valuto 36.4 rubljev. Bančna komisija je bila 1500 str.

Ožičenje:

V skladu z veljavno zakonodajo se prejemki od prodaje valute štejejo za druge dohodek podjetja, in rubelj ekvivalent deklarirane valutne in plačane provizije so drugi odhodki. V zvezi s tem se v računovodstvu transakcije za prodajo valutnih sredstev evidentirajo na podkupotokih 91-1, 91-2 v korespondenci z računi 57, 76. Račun 57 se uporablja v primerih, ko je datum odčitavanja valute in \\ t Datum kreditnega sklada iz njene prodaje ne sovpada. Postopek za upoštevanje delovanja na valutnem računu za prodajo, kot tudi računovodske ožičenje, upoštevajte v naslednjem primeru.

Obračunavanje deviznega delovanja se izvaja na način, predpisan z uredbo o računovodstvu 3/2006 (sklep Ministrstva za finance 27. novembra 2006 št. 154N) in v skladu z načeli, ki jih določa zvezna zakonodaja. To je precej zapleten del računovodstva tudi za dobro usposobljenega računovodje. Potrebno je biti sposoben ne le pravilno preračunati valute v rubljev, izračunati razlika tečaja in odraža vse to pri računovodstvu in poročanju, ampak tudi za poznavanje posebnosti transakcij valut. O pravilih obračunavanja valutnih transakcij in objav, ki jih spremljajo operacije na tem področju, bodo obravnavane v naslednjem članku.

V skladu z zgoraj navedenim PBU v obdobju 2018-2019, kot v preteklih obdobjih, se valutne transakcije v računovodstvu odražajo izključno v rubljev. Ta določba o računovodstvu se ne uporablja za obračunavanje valutnih transakcij, povezanih: \\ t

Več informacij o deviznih transakcijah lahko dobite v našem materialu "Valutne transakcije: koncept, vrste, klasifikacije" .

Za pretvorbo se na dan, ki ustreza naravi operacije, se potek centralne banke Rusije uporablja. Za podrobnosti o postopku prevod v rubljev, ko upoštevamo transakcije z valutami, mi bomo še dodatno povedali.

Za obračunavanje deviznih operacij, datum, ko je treba sprejeti centralno banko, in preračunavati valuto v rubljev. Kot je bilo že omenjeno, v Rusiji, je obračunavanje deviznega delovanja izvede izključno v rubljev, in ker se valutni tečaji nenehno spreminjajo, je pomembno vedeti "pravilen" trenutka ponovnega izračuna valutnih kazalnikov za rubelj.

Torej, za razmislek o računovodstvu in poročanju, vrednosti vrednosti obveznosti in premoženja pravne osebe, izražene v tuji valuti, kot tudi znesek rezerv v Zavalutu, je treba ponovno izračunati v rubljev.

V računovodstvu valutnih transakcij, da se preračunajo kazalniki stroškov v ruskih rubljev, se uporablja le uradna stopnja centralne banke te valute do rublja. Izjeme so primeri, ko se stroški denarne obveznosti ali materialnega sredstva določijo s posebnim zakonom ali sporazumom s posebnim zakonom, ki bi ga bilo treba upoštevati za plačilo za plačilo.

Datum ponovnega izračuna valutnih kazalnikov v rubljev za vsako operacijo je njegova lastna. Najpogosteje je datum ponovnega izračuna po uradnem tečaju trenutek, ko se izvaja gospodinjstvo. V primeru, da v mesecu (ali krajšem časovnem obdobju) družba izvaja veliko število podobnih operacij v valuti, uradni tečaj pa ni bistvenih sprememb, se zdi možno voditi evidence o poslovanju v tuji valuti tega v tem obdobju vtipkajte v povprečju.

V PBU 3/2006 so vsi trenutki jasno opredeljeni, ko je treba devizne zneske prevedeni v rubljev:

Po nekratkoročnih sredstvih, ki so naštete ali prejete predujme, odražale v računovodstvu, ko se tečaj spremeni, se preračun njihovega stroškov ne izvede.

Koliko pozornosti je treba nameniti organizaciji računovodstva o tuji gospodarski dejavnosti, preberite v članku"Značilnosti računovodstva v zunanji trgovini" .

Razlika v rubljev, ki izhajajo iz preračunavanja valutne vrednosti sredstev in obveznosti do različnih datumov se imenuje smernica. Izraz razlika v rezultatih poročevalskega obdobja se nanaša na finančni rezultat družbe, z izjemo razlike, ki se izračuna na vloge sestavin. V slednjem primeru se razlika v rubljih pojavi z začasnim intervalom med odločanjem ustanoviteljev prispevka v valuti in posledica plačila prispevka ustanovitelja. Takšne razlike med tečaji ne vplivajo na finančni rezultat družbe, ampak spremenijo znesek dodatnega kapitala.

Poleg tega dodatni kapital družbe vključuje izraz razlika, ki se pojavi, ko so preproge materialnih sredstev in monetarne obveznosti Jurlitza, ki se uporabljajo za opravljanje verodostojnosti v tujini. Valutne razlike v določenem primeru se lahko pripišejo prošnji v obliki pristopa dela dodatnega kapitala v primeru prenehanja dejavnosti v tujini.

V vseh drugih primerih se izraz razlika pripiše na končni rezultat, zmanjšuje ali povečuje njegovo končno vrednost.

V takih operacijah se pojavijo razlike v kavču:

Poročanje kaže izključno v razredu, ki je enakovreden vrednosti sredstev, obstoječih obveznosti in zalog družbe (vključno s tistimi, ki se uporabljajo / v tujini).

Če v državi, v kateri deluje rusko podjetje, mora zbirati poročanje v valuti te države, je poročanje sestavljeno tudi v korenu.

Računovodsko poročanje odraža vrednosti vrednosti, ki so določene v računovodstvu. V večini primerov se preračun valutne vrednosti v rubljih izvede v času delovanja, vendar obstajajo situacije, ko se zahteva, da se preračuna na datum poročanja.

Pri odgovornosti se razkrivajo magnitude tečajnih razlik:

Razmišljanje v računovodskih izkazih je tudi formalni tečaj rubljev, ki jih je ustanovila centralna banka na datum poročanja. Če se določi (pogodba ali zakon) drugačnega tečaja, razen uradnega tečaja centralne banke Ruske federacije, se te informacije odražajo tudi v poročanju.

Če podjetje deluje v tujini, potem, ko se pripravlja odgovornost, vsa uporabljena sredstva in razpoložljive obveznosti preračunajo v rubljev. To velja tudi za sredstva na računih v tujih bankah, ki delujejo v tujini.

Preračun rubljev, ki odražajo devizne operacije pri računovodstvu, se opravi po uradni stopnji, ki jo je določila centralna banka za valuto, v kateri se upoštevajo sredstva, obveznosti in rezerve. Izjema so primeri, ko se ponovna izračunava v povprečnem tečaju.

Denarna sredstva v valuti, vključno z izračuni na izposojenih obveznosti, ki jih Organizacija uporablja za opravljanje dejavnosti v tujini, se preračunajo v rubljev po stopnji centralne banke, ki delujejo na datum poročanja. Tuja nekratkoročna sredstva družbe, kot tudi napredek, prejete in poslane v zvezi z dejavnostmi v tujini, se preračunajo v rubljev po stopnji centralne banke na dan operacije v rezervoarju.

Če je družba preračunala stroške svojih čezmorskih sredstev in obveznosti na zahtevo standardov tuje zakonodaje, nato v rubljevju, se ta preračunana vrednost preračuna iz tečaja, ki je delovala na dan dela ponovnega izračuna.

Razlika, ki nastane pri preračunu stroškov sredstev in obveznosti, ki se uporabljajo za izvajanje tujih dejavnosti družbe, se obračunavanje valutnih operacij odraža v računu 83 kot dodatni kapital.

Materiali te kategorije vam bodo pomagali pri spremembah računovodstva.

Ob izdaji računa v valuti, bi moral davkoplačevalnik upoštevati 2 dejavnikov:

Neskladnost je nastala kot vir težav za organizacije, ki so preveč dobesedno razumevanje norm davčnega zakonika. Pri preverjanju so davčni organi na tej podlagi zelo pogosto pripravljeni. Vendar pa sodna praksa kaže, da davčni zavezanec zmaga take spore. Sodniki menijo, da ima davčni zakonik Ruske federacije prednost pred odločitvijo vlade Ruske federacije.

Preberite več o pravilih za razstavo računov valut, preberite v materialu "Račun v valuti - kako pisati?" .

Računovodstvo valutnih operacij se izvaja z uporabo posebnih registrov. Vnosi v takih registrih so narejeni na račune računovodstva razpoložljivih sredstev in obveznosti v korenu. Hkrati pa ni pomembno, kje družba deluje - v tujini ali v Rusiji. Evidence za evidenco za snemanje in denarna sredstva se izvajajo tudi v valuti, v kateri so bili izračuni (obveznosti obveznosti) opravljeni ali plačani.

Pri registraciji operacij s tujo valuto se tečajne razlike odražajo ločeno od drugih prihodkov / odhodkov, vključno z ločeno od finančnih rezultatov, pridobljenih iz vzdrževanja gospodinjstev v korenu.

O vlogi izračunov v valuti v organizaciji izvoznih poslov, preberite v materialu "Kako upoštevati izvoz v računovodstvu (nianse)?" .

Za obračunavanje valutnih izračunov za valutne izračune v smislu računov, obstaja ločen sintetični račun 52. Glavni razlog za uveljavljanje informacij v računovodstvu na tem računu je bančne izkaze. Račun posojila odraža transakcije za prenos in odpiranje valutnih sredstev iz računa.

Debita tega aktivnega računa odraža:

Če podjetje pri preverjanju bančnih izkazov družba zazna napake pri pridobivanju ali oddajanju denarja iz valutnega računa, jih odražajo na subaccount "trditve", odprt na račun 76.

Z računom 52, za udobje analitičnega računovodstva, je običajno, da odprete podkupount 1. in 2. naročila. Subaccount 1. naročilo: 52-1 "Računi v tuji valuti znotraj države" in 52-2 "računi v valuti v tujini". Subaccount 2. naročila pomaga pri vodenju ločenih računov na računih, odprtih v različni valuti. Najpogosteje pa je sumpaccount 2. naročila, ki odražajo poslovanje na sedanjih, tranzitnih in posebnih tranzitnih računih.

Račun tranzitnega valuta je bil predhodno uporabljen za obvezno prodajo valutnih prihodkov, ki so jih navedli nerezidenti pri plačilu storitev ali proizvodov. Po izvedbi prodaje zahtevanega zneska je znesek ostal na tranzitnem računu, ki ga je banka prevedena na račun trenutnega naročnika, odprt v valuti. Zdaj tranzitni račun služi, da se upoštevajo zneski, za katere informacije, ki potrjujejo pripadnost deviznih plač na določeno pogodbo, še niso bile predložene banki.

Na običajnem (tekočem) računu se družba, ki se je odprla v valuti, prizna, njegove devizne zasluge, obrestno banko za uporabo prostih sredstev in drugih valutnih prihodkov, povezanih z vzdrževanjem gospodarske dejavnosti, se pripiše. Valutni računi v tujini v skladu z zvezno zakonodajo se lahko odprejo za dejavnosti, povezane s pretokom kapitalskih naložb.

Posebni račun tranzita v valuti odpre pooblaščena banka neodvisno brez sodelovanja stranke. Takšen račun je potreben za obračunavanje valutnih transakcij, povezanih s prevzemom / prodajo valute.

Vse brezplačne denarne družbe v podjetju se običajno shranjujejo na valutnih računih teh bank, ki imajo ustrezne licence za pravico, da opravljajo transakcije v tuji valuti, ki jih je izdala centralna banka. Če želite odpreti valutni račun v tujini, bo potrebno pridobiti ustrezno dovoljenje centralne banke Rusije.

Vsak bančni valutni račun se običajno izvede v valuti, ki jo je banka navedla, ko jo odprete. Če na tem strošku prispe druga valuta, jo banka neodvisno pretvori na pogoje, predpisane v sporazumu o računu. Valuta se pretvori po poteku mednarodnega deviznega trga.

Za obračunavanje valutnih transakcij se lahko uporabi tudi aktivni račun 55. Podatke o razpoložljivosti / gibanju denarja v Rusiji in v tujini, tako v ruskih rubljev in v korenu: v CheckBonipih, akreditivih, depozitih in drugi plačilni obrazci (z izjemo računov). Za vsakega od plačilnih obrazcev na račun 55, so odprti 1. naročite podračun. Analitični računovodstvo se izvaja na vsakem pismu kredita, depozit, čekovnik itd.

Tudi za obračunavanje valutnih transakcij (pri nakupu valute) lahko organizacije uporabijo na računu 57, ki se imenujejo "prenosi na poti". Za račun 57 se lahko odprete 1. podkupount naročila:

Subaccount 52-2 odraža gotovinske transakcije v valuti, ki se izvajajo na tujih računih družbe. Debita tega podkupounta odraža:

Kreditni račun odraža:

Kupci bank lahko odvzamejo valuto z računi za plačilo potnih stroškov svojih zaposlenih in na posebni stopnji Rusije. Prav tako lahko podjetje deluje v tuji valuti; Operacije v njem se odražajo na subaccount 50-4 (v primeru zunanjih gospodarskih dejavnosti in dolgoletnega). Vsi valutni denarni premiki se odražajo v primeru denarne knjige. Seveda se vse zapise izvajajo v rubljev.

Tečajne razlike v zvezi s spremembo deviznega tečaja v rubljah v različnih dneh ocenjevanja valutnih sredstev in obveznosti, ki nastanejo v računih 52 in 57, se evidentirajo z uporabo računa 91. Pozitivne tečajne razlike so vidne na subakcount "Drugi prihodki" (na kredit), in negativni subkaccount "Drugi stroški" (po bremenitvi). Osnova za razmislek razlike je računovodski certifikat. Analitično računovodstvo seveda razlike se izvaja ločeno od drugih odhodkov, ki niso trgovci / podjetja. Za to se ustvari ločen računovodski register.

O kodeksih valutnih operacij izvedite iz materiala "Priročnik kodeksov valutnih operacij (2018-2019)" .

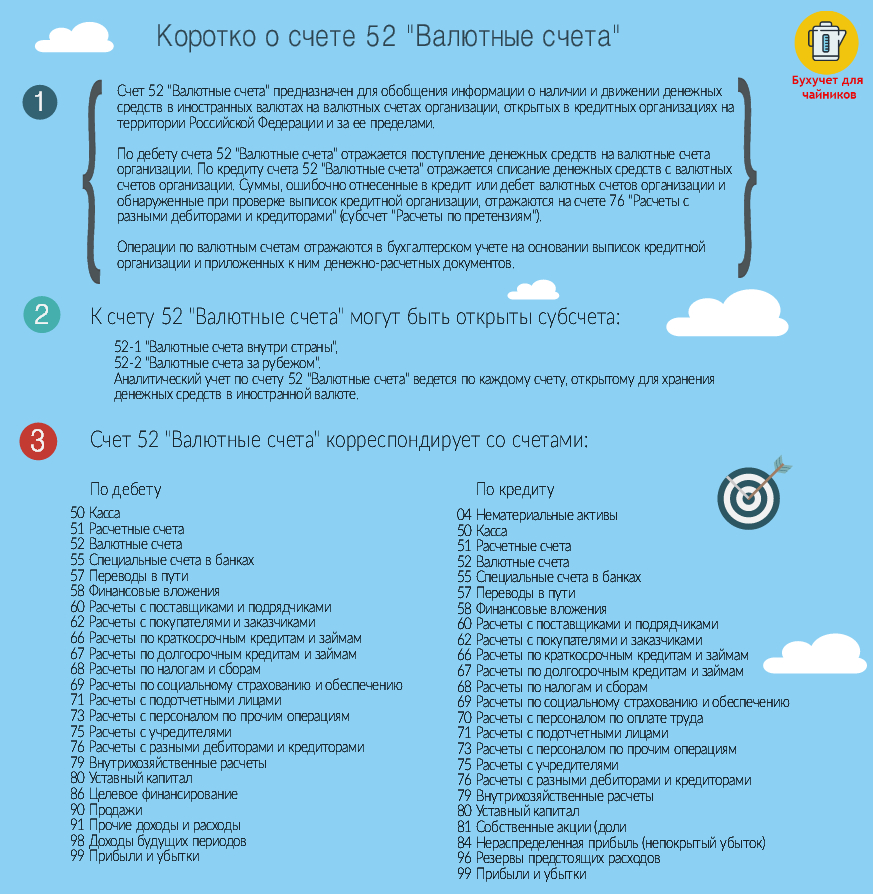

Pri izvajanju računovodstva se ožičenje na deviznih operacijah odraža v skladu z računovodskimi izkazi in predpisi o računovodstvu. V skladu s tem dokumentom se lahko račun 52 "Valutni računi" obrnejo na račune 50, 51, 55, 57, 58, 60, 62, 66-69, 71, 73, 75, 76, 79, 80 - z bremenitvijo in z računom 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67-71, 73, 75, 76 - na posojilo.

Najpogostejša ožičenje za devizne operacije je ožičenje:

Izraz razlika v računovodstvu se odraža v skladu s korespondenco računa 91 "Drugi prihodki in odhodki" in računi, ki se odražajo v premoženju ali zavezanosti v valuti.

Da bi odražali pozitivno razliko deviznih tečajev v računovodstvu ožičenja v obdobju 2018-2019, so navedeni naslednji: DT 50, 52, 55, 57, 60, 62, 66, 67, 76 CT 91 (Subaccount "drugi dohodek").

Da bi odražali negativno razlika tečaja, bo ožičenje naslednje: DT 91 (Subaccount "Drugi stroški") CT 50, 52, 55, 57, 60, 62, 66, 67, 76.

Pri sprejemanju tečajev razlik v zvezi z vrednostnimi papirji, imenovanimi v valuti (razen delnic), se izdajo na računih 58 in 91. Hkrati se ta napotitev izvede samo v računovodstvu, in v davčnih vrednostnih papirjih, imenovanih v valuti, niso precenjen.

V zadnjih letih (od leta 2015) se preračun sredstev in obveznosti izvede po stopnji centralne banke, razen če ni drugače navedeno v drugem zakonu ali pogodbe med pogodbenicama. V drugem primeru, v drugem tečaju. Ponovna izračunavanje obveznosti je treba izvesti na zadnji datum meseca. Do tega leta je bilo 2 vrst tečajnih razlik: pogajalska naloga, ki izhaja iz prevrednotenja sredstev in obveznosti iz pogodb s plačilom v tujih in znesku, ki izhaja iz plačila v rubljah glede stopnje, ki jo označujejo stranke transakcije .

Postopek za odraz tečajnih razlik v davčnem računovodstvu je pojasnjen v pismu Ministrstva za finance z dne 29.05.2015 št. 03-03-06-1-31100. To pismo je pojasnilo nejasne trenutke na računovodske razlike v transakcijah, storjenih do leta 2015. Tečajne razlike v računovodstvu in davčnem računovodstvu v obdobju 2018-2019 se razlikujejo samo v transakcijah, ki so bile storjene do leta 2015. Torej, če je bila obveznost transakcij, sklenjenih prej kot leta 2015, se preračunavanje obveznosti izvede v obliki povzetka razlike. Če je bil dogovor oblikovan, se je začel v letu 2015, potem se razlike, ki izhajajo iz pretvorbe obveznosti, upoštevajo kot naloge.

V skladu s čl. 131 TK RF plače v domačih podjetjih je treba plačati v rubljev.

Mogoče, če je neopazno urejena pogodba o zaposlitvi pooblaščena z nenačrtovano delavnico, izvedeti iz te publikacije.

Izdajanje zasluženega denarja v obliki tuje valute se šteje za kršitev iz naslednjih razlogov:

Poleg tega motiviranje dejstva, da so takšna plačila kršitev delovne zakonodaje, lahko davčni organi v pregledih izključijo taka plačila iz odhodkov.

Vendar pa je za tiste zaposlene, ki živijo dolgo časa v tujini, je mogoče navesti plačo v tuji valuti na svojih računih v banki.

Ne glede na to, ali se delodajalec sprašuje, če se indeksira plač, bo povedal publikacijo "kazni za ne-indeksiranje plač - za kateri članek in koliko?" .

Zaradi valutnih transakcij se računi uporabljajo pri računovodstvu 52, 55, 57 in SubacCount 50-4. Podatki o računu bodo ustrezali aktivnemu pasivnemu rezultatu 91, ko upoštevamo nastale razlike med transakcijami.

Postopek prevajanja valute v rubljev, izračun tečajnih razlik, značilnosti računovodskih registrov in poročanja so podrobno opisane v PBU 3/2006. Poleg tega je treba za organizacijo valutnih transakcij, izvajanje valutne in davčne zakonodaje Ruske federacije, je treba upoštevati, in v nekaterih primerih zakonodaja tistih držav, kjer tuje predstavništva ruskih podjetij delujejo.

Organizacije (pravne osebe) imajo pravico odpreti račun tuje valute na ozemlju Ruske federacije v kateri koli banki, ki jo je centralna banka Ruske federacije pooblastila za opravljanje dejavnosti s tujimi valutami. Na podlagi predloženih dokumentov banka sklene sporazum s stranko o poravnavi in \u200b\u200bgotovinski službi, ki določa tarife Komisije za storitve, ki jih zagotavlja banka, roke za sprejetje zahtevkov za odpis ali kreditiranje sredstev Valutni račun itd.

Po sklenitvi sporazuma banka odpira dva računa naročniku naenkrat: račun tranzitnega valuta in trenutni valutni račun. Ti računi se izvajajo vzporedno. Valutni prihodki, ki prihajajo na izvozno blago, se knjižijo najprej na račun tranzitnega valuta. Po obvezni prodaji v deviznih rezervah in na domačem valutnem trgu je valutna bilanca pripisana na trenutni valutni račun organizacije.

Naslednji zneski se lahko knjižijo na devizni račun Organizacije: \\ t

Prevedeno iz tujine prek pooblaščene banke za plačilo izvoznega blaga (dela, storitev) in preostalih po obvezni prodaji v deviznih rezervah in na domačem deviznem trgu;

Naveden iz valutnih računov drugih lastnikov, da plačajo kupljeno blago;

Ki ga je kupil lastnik računa na menjalni menjavi in \u200b\u200bna dražbi valute;

Drugi prejemki z dovoljenjem pooblaščene banke, centralne banke Ruske federacije ali Ministrstvo za finance Ruske federacije.

Zneski, ki kotirajo na tujih valutnih računih, se lahko prenesejo v tujino na izvozne uvozne dejavnosti, prenesejo na račune tujih gospodarskih organizacij za naknadni prenos v tujini, da plačajo uvoženo blago in valutne račune drugih organizacij pri plačilu blaga, ki se uporabljajo za plačilo dolga o posojilih v tuji valuti, potnih stroškov, bančnih komisijskih in poštnih in telegrafskih odhodkih, za prodajo v valutnih menjalnih in valutnih dražbah in drugih namenih z dovoljenjem pooblaščene banke, centralne banke Ruske federacije ali Ministrstvo za finance Ruska federacija.

Banka zaračunava in plača obresti na valutne račune v teh valutah, za katere prihodki od njihove namestitve na mednarodnem deviznem trgu. V skladu s trenutnimi valutnimi računi se obrestna mera določi na podlagi stopenj na enodnevnih depozitov na mednarodnem valutnem trgu (povprečna stopnja v skladu z valutnimi vrstami za četrtletje izteče, se zmanjša za 1,5%).

Organizacijo se lahko izvede v pooblaščenih bančnih depozitih na 1,2,3,69 in 12 mesecev, odvisno od valute depozita. V depozitih na depozitnih računih se obresti zaračunajo ali na pogodbeni osnovi med vlagateljem in banko, ali po stopnji, ki temelji na stopnjah, ki delujejo na mednarodnem bančnem trgu.

Izmenjavo- razlika med oceno rublja ustreznega sredstva ali obveznosti, katerih strošek je izražen v tuji valuti, izračunan po stopnji centralne banke Ruske federacije, na dan izvrševanja obveznosti na plačilo ali datum poročanja, pripravo računovodskega poročanja v obdobju poročanja, in oceno rube tega sredstva in obveznosti, izračunano na poti centralne banke Ruske federacije na dan sprejetja v obračun v poročevalnem obdobju ali datumu poročanja računovodstva poročanje za prejšnje obdobje poročanja.

Razlike na tečaju se odražajo v računovodstvu in poročanju v obdobju poročanja, na kateri se datum izračuna ali za katere se zbirajo računovodska poročila.

Razlike na tečaju so predmet vpisa ali izgube organizacije (razen za delovanje, da se oblikujejo osnovni kapital) ali kot ne-deaktivni dohodek, ali kot ne-deaktivne stroške. Pozitivne tečajne razlike odražajo na posojilo podudarjeva podračuna 91-1 "drugih dohodkov" in bremenitve računov denarna sredstva in naselja. Negativne razlike na tečajih se odpišejo iz računov računov računov kreditnih računov in naselij v breme subaccount 91-2.

Pozitivne tečajne razlike se upoštevajo pri izračunu davka od dohodka, negativne razlike med tečaji zmanjšajo obdavčljivi dobiček organizacije.

Za poslovanje na valutnem računu podjetjaobstaja aktivni denarni račun 52 "Valutni računi". Operacije evidence na valutnih računih se izvajajo v plačilni valuti in njenem rubelu ekvivalent po stopnji centralne banke Ruske federacije, določene na prejemu (odpisu) sredstev za valutne račune (z valutnimi računi).

Za razmislek o računovodstvu se prihodki od prodaje prodaje in drugih valutnih transakcij na račun 52 odpirajo naslednje podračun:

52-1 "Valutni računi v državi",

52-2 "Valutni računi v tujini".

Debit računa 52 odraža prejem sredstev za valutne račune Organizacije, o posojilu - odpis sredstev iz valutnih računov. Valutne računovodske operacije se odražajo na podlagi bančnih izkazov in denarnih dokumentov, ki so jim priloženi. Zneski so napačno dodeljeni debetnim ali posojilom valutnih računov in odkriti pri preverjanju bančnih izkazov, ki odražajo na računu 76 "Izračuni z različnimi dolžniki in upniki".

Analitični računračun 52 vodi za vsak račun, odprt v institucijah bank za shranjevanje sredstev v tujih valutah. Za te operacije lahko uporabljate analitične računovodske kartice v rubljev in tuji valuti s sočasno prevrednotenjem bilance sredstev. Prav tako se lahko obračunavanje sredstev v računu 52 izvede v negativnem ali spominskem obrazec.

V tem članku bomo analizirali, kako računovodstvo računovodstva valutKako je nakup in prodaja valute, ki so tečajne razlike, in kako se upoštevajo v računovodstvu družbe. Za valutno računovodstvo se uporablja račun 52 "Valutni računi". V tem članku bomo analizirali, katere operacije se odražajo v valutnega računa in kako jih razmisliti, ki jih obstajajo ključni ožičenje, podračun in ustrezne račune.

Računovodstvo tuje valute ima nekatere značilnosti, povezane z dejstvom, da se Rusija izvaja v denarnih enotah - rubljev. V zvezi s tem je treba upoštevati tuje valute tudi v rubljev. Za obračunavanje računov. 52 Potek centralne banke Rusije je sprejet.

Nakup in prodaja tuje valute se izvajajo samo skozi banke, daleč od vseh bank pa lahko kupijo in prodajajo valuto, samo tiste, ki imajo dovoljenje.

Organizacije, ki izvajajo izvoz-uvozne dejavnosti Odkrijte valutne račune v banki. Če se uporabi več vrst valut, se praviloma izkazujejo več kot eno. Za vsako vrsto valute - ločen valutni račun.

Za odpiranje valutnega računa organizacija izbere primerno banko, zbira potreben paket dokumentov in jim daje izbrano banko. Banka, nato pa odpira dva računa za organizacijo: tok in tranzit. Skozi tranzitni račun so vsi transferji v tuji valuti za imetnika računa. Sedanji valutni račun odraža realno število valut od podjetja.

V tem videu lekcija podrobno opisuje račun 52 v računovodstvu, primerih uporabe in dokumentov. Vodi lekcijo glavnega računovodja Gandieva N.V., Strokovnjak in svetovalec spletnega mesta, ki predstavlja čarovnice ⇓

Če želite prenesti predstavitev v videu, kliknite spodnjo povezavo.

Kako kupite valuto?

Za nakup tuje valute, organizacija navaja banko določeno količino denarja v rubljev iz njenega rubenega računa. Hkrati se v računovodstvu ta seznam odraža v ožičenju D57 K51.. SCH. 57 "Prevodi na poti" - Vmesni med 51 "tekočim računom" in 52 "valutnih računov". Denar od bremenijo, vendar jih ne moremo vpisati v valuto do sedaj, saj banka še ni na seznamu za valuto. Da bi bil ta denar izgubljen in ne pozabljen, se uporablja vmesni SSH. 57 "Prenosi na poti."

Ko je organizacija navedla potrebno količino denarja za banko v rubljev, banka kupi zahtevano količino tuje valute in jo navaja na valutni račun podjetja (valuta se upošteva v rubljev po stopnji centralne banke Rusije, ki deluje na datum poverilnice). Računovodska ožičenje D52 K57..

Denarna sredstva. 57 Našteto nazaj na P / S (ožičenje D51 K57.).

Za izvedbo obratovanja nakupa v tuji valuti Banka ima plačilo Komisije, katerega znesek se nanaša na povečanje stroškov kupljenih materialnih vrednosti bodisi kot del. Ožičenje, ki odraža plačilo Komisije, ima obrazec: D91 / 2 K51Kadar se na Sch.91 Subaccount 2 upoštevajo operativni stroški.

Pridobljeni valutni skladi se upoštevajo pri uradni stopnji centralne banke Rusije, ki delujejo na dan prejema.

Hkrati se lahko tečaj, ki se uporablja pri nakupu tujega blaga, razlikuje od uradnega tečaja centralne banke Ruske federacije. Nastala razlika se imenuje finančni rezultat nakupa valute.

Če je uradna stopnja manjša od nakupnega tečaja, potem je pri računovodstvu razlika pojavila kot del poslovnih odhodkov. ( D91 / 2 K57 - negativna razlika).

Če je uradna stopnja več tečajev, se razlika odraža v poslovnih prihodkih ( D57 K91 / 1 - Pozitivna razlika).

V času plačila tujih blaga mora dobavitelj preračunati valuto po stopnji centralne banke Ruske federacije na dan plačila:

Če je tečaj na dan plačila dobavitelj višji od cene centralne banke Ruske federacije na dan kreditiranja valute izmenjave. 52, potem obstaja pozitivna razlika tečaja, ki se odraža v drugih prihodkih s ožičenjem D57 K91 / 1.

Če je potek centralne banke Ruske federacije na dan plačila nižji kot na dan kredita v valutnem računu, obstaja negativna razlika tečaja, ki se odraža v drugih stroških z ožičenjem. D91 / 2 K57.

Spodnja slika v Infografiki je dana kratke informacije o računovodskem računu 52, ki je podračun in ustrezni računovodski izkazi. Za odpiranje v polnem kliknite na sliko.

Bremenitev | Kredit | Ime operacije |

Navedena zahtevana količina denarja banki v rubljev (po stopnji banke) |

||

Kupljena valuta se pripiše na valutni račun (po stopnji centralne banke Rusije) |

||

Vrnil po nakupu valutnih sredstev na tekoči račun |

||

Komisija |

||

Odraža negativno razliko (potek nakupa nad centralno banko Ruske federacije) |

||

Pozitivni menjalni tečaj se odraža (stopnja nabave je pod centralno banko Ruske federacije) |

Po prejemu valute od tujih kupcev za blago, delo, storitve, se pripisuje na "valutni tranzit račun", ta operacija se odraža v ožičenju D52 K62.kjer 62 "izračuni s kupci".

Po tem lahko proda ali se vpiše na trenutni račun valute. Valuta, ki je namenjena prodaji, je odpisana D57K52.. Pred tem je bil del prejetih valutnih sredstev potreben za prodajo, v zadnjem času, obvezna prodaja valute je preklicana.

Prodajni proces vključuje tudi uporabo SC. 57, kot v primeru nakupa. Valuta, namenjena prodaji, je na seznamu JAR, ki ga prodaja in vključuje prihodke od prodaje na tekočem računu podjetja.

Ožičenje za prenos valute Bank naprodaj ima obrazec D57 K52..

V računovodski službi je bila valuta upoštevana po stopnji centralne banke Rusije, ki deluje na dan ali zadnje prevrednotenja, ali na dan kreditiranja. 52. Na dan prodaje je treba preračunati valuto.

V tem primeru se lahko pojavi kot pozitiven (če je potek centralne banke Ruske federacije na dan preračunavanja višji kot na dan vpisa na račun) in negativne razlike tečaja.

Prodaja valut se izda prek SCH.91. Stroški valut se odpišejo v breme ožičenja SCH.91 D91 / 2 K57po stopnji centralne banke Ruske federacije. Prihodki od prodaje se pripišejo rublja R / s po prodaji, se ožičenje izvaja. D51 K91 / 1.

Valuta prodajne banke po svoji stopnji, ki se lahko razlikujejo od centralne banke. Poleg tega se lahko valutni skladi prenesejo na banko za prodajo v enem dnevu, prodano pa se prodaja na drug dan, in izraz razlika se lahko pojavi tudi (če se je v tem času spremenila stopnja CB). Negativna razlika tečaja se odraža z ožičenjem D91 / 2 K57Pozitivno - D57 K91 / 2.

Po rezultatih prodaje tuje valute na računu 91 se šteje, da je finančni rezultat (poslovni izid).

Bremenitev | Kredit | Ime operacije |

Navedena za prodajno valuto (po stopnji centralne banke Ruske federacije) |

||

Od prodaje (po prodaji) |

||

Napisana s stroški valute, ki je namenjena prodaji (po stopnji centralne banke Ruske federacije na dan prodaje) |

||

Negativna razlika deviznega tečaja se odraža (zaradi spremembe na poti centralne banke Ruske federacije na dan odpisa z valutnega računa in datumom prodaje) |

||

Odraža pozitivni menjalni tečaj (podobno) |

||

Finančni rezultat iz poslovnega posla (dobiček) |

Občasno pride do prevrednotenja valute.

Sredstva na računih valute se odražajo v računovodstvu in poročanju v rubljev. Zato se valuta prevede v rubljev po uradni stopnji centralne banke Ruske federacije, ki deluje na dan preračunavanja.

Tako se izvede prevrednotenje valutnih računov:

Ožičenje med prevrednotovanjem valut:

Zaradi preračunavanja se pojavi izrazna razlika, ki se odraža v sestavi prihodkov iz poslovanja (D52 K91 / 1) in stroški (D91 / 2 K52).

V postopku izvajanja dejavnosti družbe se poslovanje z likvidnimi sredstvi izvajajo ne le v nacionalnih, temveč tudi v monetarnih znakih tujih držav. V slednjem primeru je treba upoštevati vse posebnosti takih transakcij in izpolnjevati norme sedanje zakonodaje.

V okviru te teme bomo govorili o tem, kaj je treba razumeti v okviru transakcij v valuti drugih držav, kako 52 računov dela, ki se vnese standardna računovodska ožičenje, kot tudi razmisliti o enem primeru odbojnih operacij za določen položaj.

Da bi delili sredstva družbe, izražene v nacionalnih in tujih monetarnih znakih, je treba odpreti ustrezne račune v tako imenovanih pooblaščenih poslovnih bankah. Vse operacije na teh računih se bodo odražale v računovodski službi 52 položajev, ki bodo nadalje razpravljali.

Če poskušate določiti koncept "valutnih transakcij", potem je treba razumeti ukrepe, namenjene na podlagi ali druge odpovedi obveznosti, izraženih v valuti druge države, kot tudi uporabo valute druge države plačilno sredstvo.

Za takšne transakcije je treba pripisati:

Pojav takih transakcij poteka:

Obstaja masa regulativnih dokumentov, sprejetih na različnih ravneh vlade, ki urejajo postopek za izvajanje deviznih operacij v Ruski federaciji. Eden od ključnih dokumentov na tem področju je nacionalna zakonodaja "o valutni ureditvi in \u200b\u200bnadzoru".

Obstaja veliko meril, ki vam omogočajo, da razvrstite takšne operacije. Če vzamemo predmet, da sprejme predmet, potem je mogoče razlikovati poslovanje v nacionalni valuti Ruske federacije in tuje valute, pa tudi operacije z nacionalnimi in tujimi vrednostnimi papirji.

Po mnenju predmetov take transakcije, razdeljene na transakcije med prebivalci in nerezidenti Ruske federacije.

Če govorimo o nadzoru nad transakcijami s tujimi monetarnimi znaki, jih izvajajo zastopniki in vladne agencije, vključno z rusko centralno banko in Ministrstvom za finance.

V zvezi z obračunavanjem sredstev in obveznosti, izraženih v tuji valuti, se ta postopek odraža v posebni določbi, ki ga odobri ustrezni odredba Nacionalnega ministrstva za finance.

50 Položaj v smislu računov obstaja, da povzame informacije o prisotnosti in gibanju denarnih sredstev v tuji valuti na ustreznih računovodskih izkazih družbe, ki so odprte v bankah, tako na ruskem ozemlju kot v tujini.

Ta položaj je aktiven. Po njenem bremenitvi dela, prejela sredstva za valutne račune gospodarskega subjekta. Na posojilu lahko vidite odpis valutnih virov iz računov organizacije.

Razmišljanje o računovodstvu Računovodske obračunavanja valutnih računovodskih poslovanja Družba izvajajo bančne izvlečke in denarne dokumente, ki so jim priloženi.

Analitika v tem primeru se izvede za vsak valutni račun.

Tipična ožičenje, ki odraža razpoložljivost in gibanje sredstev na računih valute družbe, izgledajo takole:

CT 50 - Vpis denarne valute za tranzitni bančni račun;

CT 51 - pretvorbo sredstev na tuje monetarne znake in njihovo vpis;

CT 55 - Prevajanje tujih monetarnih znakov s posebnim denarjem;

CT 60 - povračilo vnaprejšnjih sredstev na valutni račun družbe;

CT 62 - Vpis na račun tranzitne prihodke za dobavljene izdelke v skladu z izvozno pogodbo;

CT 67 - Vpis dolgoročnega posojila ali posojila na valutni račun družbe.

Predstavljajte si, da je nekatera družba prejela valutne prihodke v višini 13.000,0 USD. Poleg tega je eden od ustanoviteljev prispeval k odobrenemu kapitalu, katerega znesek je bil 7.000,0 $.

V času vpisa sredstev je bil tečaj 55,0 rubljev za 1 ameriški dolar. Po tem, ko se je družba odločila prodati 3.500,0 $. V času odstranitve sredstev iz računa se je tečaj povečal na 57,0 rubljev, med prodajo pa je enaka 56,0 rubljev. Za opravljene dejavnosti je bila komisija banke 50,0 $.

V tem primeru je računovodstvo izdalo naslednje vnose:

CT 62 - 13 000,0 ameriških dolarjev / 715 000,0 r., Vpis sredstev;

CT 75 - 7.000,0/385,000.0 r., Prispevek ustanovitelja;

CT 52 - $ 3,500,0 / 199 500.0 r., Prodaja valute;

CT 52 - $ 3,500,0 / 196.000.0 r., Prodaja valute;

CT 91 - $ 3,500,0 / 196.000,0 r., Vpis sredstev od prodaje valute;

CT 52 - 50,0 USD US / 2.850,0 r., Napisala s strani Komisije;

CT 57 - 3 500,0 r., Obračunavanje razlik tečaja.

Na koncu bi rad opozoril, da ohranjanje transakcij v tujih monetarnih znakih zahteva računovodja za večje kvalifikacije in izkušnje. Kršitev v vrstnem redu računovodskih evidenc te vrste poslovanja je polna številnih neželenih posledic za vsako podjetje.