UREDBA O RAČUNOVODSTVU

"RAČUNOVODSKA POLITIKA ORGANIZACIJE"

(odobreno z odredbo Ministrstva za finance Rusije z dne 6. oktobra 2008 št. 106n,

kakor je bilo spremenjeno z Odredbami Ministrstva za finance Rusije št. 22n z dne 11. marca 2009, št. 132n z dne 25. oktobra 2010, št. 144n z dne 8. novembra 2010, št. 55n z dne 27. aprila 2012, št. 164n z dne 18. decembra 2012, št. 57n z dne 6. aprila 2015, 28. 4. 2017 št. 69n)

I. Splošne določbe

1. Ta uredba določa pravila za oblikovanje (izbor ali razvoj) in razkritje računovodske politike organizacij, ki so pravne osebe po zakonodaji Ruske federacije (z izjemo kreditnih institucij in organizacij javnega sektorja) (v nadaljnjem besedilu: kot organizacije).

(V skladu z odredbami Ministrstva za finance Rusije z dne 25. oktobra 2010 št. 132n, z dne 28. aprila 2017 št. 69n)

Podružnice in predstavništva tujih organizacij, ki se nahajajo na ozemlju Ruske federacije, lahko oblikujejo računovodsko politiko v skladu s to uredbo ali na podlagi pravil, določenih v državi, kjer se tuja organizacija nahaja, če slednji niso v nasprotju z mednarodnim Standardi računovodskega poročanja.

2. Za namene te uredbe je računovodska politika organizacije skupek računovodskih metod, ki jih je sprejela - primarno opazovanje, merjenje stroškov, tekoče združevanje in končno posploševanje dejstev gospodarske dejavnosti.

Računovodske metode vključujejo metode združevanja in vrednotenja dejstev gospodarske dejavnosti, odplačevanja vrednosti sredstev, organiziranja poteka dela, inventure, uporabe računovodskih računov, organiziranja računovodskih registrov in obdelave informacij.

3. Ta uredba se uporablja:

v smislu oblikovanja računovodskih usmeritev - za vse organizacije;

v smislu razkritja računovodskih usmeritev - za organizacije, ki svoje računovodske izkaze v celoti ali delno objavljajo v skladu z zakonodajo Ruske federacije, ustanovnimi dokumenti ali na lastno pobudo.

II. Oblikovanje računovodske politike

4. Računovodsko politiko organizacije oblikuje glavni računovodja ali druga oseba, ki ji je v skladu z zakonodajo Ruske federacije zaupano vodenje računovodstva organizacije na podlagi te uredbe in jo odobri vodja organizacije.

Potrjuje:

delovni kontni načrt, ki vsebuje sintetične in analitične konte, potrebne za računovodstvo v skladu z zahtevami pravočasnosti in popolnosti računovodstva in poročanja;

obrazci primarnih računovodskih listin, računovodskih registrov, pa tudi dokumentov za interno računovodsko poročanje;

postopek za popis sredstev in obveznosti organizacije;

metode vrednotenja sredstev in obveznosti;

pravila o pretoku dokumentov in tehnologija obdelave računovodskih informacij;

postopek spremljanja poslovanja;

druge rešitve, potrebne za organizacijo računovodstva.

5. Pri oblikovanju računovodske usmeritve se predpostavlja, da:

sredstva in obveznosti organizacije obstajajo ločeno od sredstev in obveznosti lastnikov te organizacije ter sredstev in obveznosti drugih organizacij (ob predpostavki premoženjske izolacije);

podjetje bo nadaljevalo s poslovanjem v predvidljivi prihodnosti in nima namena ali potrebe po likvidaciji ali bistveno zmanjšanju poslovanja, zato bodo obveznosti pravočasno poravnane (predpostavka o delujočem podjetju);

računovodska politika, ki jo je sprejela organizacija, se dosledno uporablja iz enega poročevalskega leta v drugo (ob predpostavki zaporedja uporabe računovodskih usmeritev);

dejstva gospodarske dejavnosti organizacije se nanašajo na obdobje poročanja, v katerem so se zgodila, ne glede na dejanski čas prejema ali plačila sredstev, povezanih s temi dejstvi (predpostavka začasne gotovosti dejstev gospodarske dejavnosti).

5.1. Organizacija izbere računovodske metode ne glede na izbiro računovodskih metod s strani drugih organizacij. Če matična družba potrjuje svoje računovodske standarde, ki so obvezni za uporabo v odvisni družbi, potem taka odvisna družba izbere računovodske metode na podlagi teh standardov.

(odstavek je bil uveden z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

6. Računovodska politika organizacije mora zagotavljati:

popolnost odražanja v računovodstvu vseh dejstev gospodarske dejavnosti (zahteva po popolnosti);

pravočasno odražanje dejstev gospodarske dejavnosti v računovodskih in računovodskih izkazih (zahteva pravočasnosti);

večja pripravljenost za pripoznavanje odhodkov in obveznosti v računovodstvu od možnih prihodkov in sredstev, s čimer se prepreči ustvarjanje skritih rezerv (zahteva previdnosti);

odraz v računovodstvu dejstev gospodarske dejavnosti, ki temelji ne toliko na njihovi pravni obliki, temveč na njihovi ekonomski vsebini in pogojih poslovanja (ki zahteva prednost vsebine pred obliko);

istovetnost analitičnih računovodskih podatkov s prometi in stanjem sintetičnih računovodskih računov na zadnji koledarski dan vsakega meseca (zahteva skladnosti);

racionalno računovodstvo, ki temelji na pogojih poslovanja in velikosti organizacije ter na podlagi razmerja med stroški generiranja informacij o določenem računovodskem objektu in uporabnostjo (vrednostjo) teh informacij. (zahteva po racionalnosti).

6.1. Pri oblikovanju računovodske politike lahko mikropodjetja in neprofitne organizacije, ki so upravičene do uporabe poenostavljenih računovodskih metod, vključno s poenostavljenim računovodskim (finančnim) poročanjem, zagotovijo računovodstvo po enostavnem sistemu (brez dvojnega vpisa).

(uvedeno z odredbo Ministrstva za finance Rusije z dne 18. 12. 2012 št. 164n, kakor je bila spremenjena z odredbo Ministrstva za finance Rusije z dne 6. 4. 2015 št. 57n)

7. Računovodstvo določenega računovodskega predmeta se izvaja na način, ki ga določa zvezni računovodski standard. Če zvezni računovodski standard pri določenem vprašanju računovodstva dovoljuje več načinov računovodstva, organizacija izbere eno od teh metod v skladu s členi 5, 5.1 in 6 tega pravilnika.

Organizacija, ki razkrije konsolidirane računovodske izkaze, pripravljene v skladu z mednarodnimi standardi računovodskega poročanja, ali računovodske izkaze organizacije, ki ne ustvarja skupine, se lahko pri oblikovanju računovodske usmeritve vodi po zveznih računovodskih standardih ob upoštevanju zahtev mednarodnih Standardi poročanja. Zlasti ima takšna organizacija pravico, da ne uporablja računovodske metode, določene z zveznim računovodskim standardom, če takšna metoda vodi do neskladja med računovodsko politiko organizacije in zahtevami mednarodnih standardov računovodskega poročanja.

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

7.1. Če zvezni računovodski standardi glede določenega vprašanja računovodstva ne določajo računovodskih metod, organizacija razvije ustrezno metodo, ki temelji na zahtevah, ki jih določa računovodska zakonodaja Ruske federacije, zvezni in (ali) industrijski standardi. Hkrati organizacija na podlagi predpostavk in zahtev iz 5. in 6. odstavka tega pravilnika zaporedoma uporablja naslednje dokumente:

a) mednarodni standardi računovodskega poročanja;

b) določbe zveznih in (ali) industrijskih računovodskih standardov o podobnih in (ali) povezanih vprašanjih;

7.2. Organizacija, ki ima pravico uporabljati poenostavljene računovodske metode, vključno s poenostavljenimi računovodskimi (finančnimi) izkazi, če ni ustreznih računovodskih metod za določeno vprašanje v zveznih računovodskih standardih, ima pravico oblikovati računovodsko politiko, ki jo vodi izključno zahteva racionalnost.

(Uvedeno z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

7.3. V izjemnih primerih, ko oblikovanje računovodske politike v skladu s 7. in 7.1. odstavkoma tega pravilnika povzroči nezanesljivo predstavitev finančnega položaja organizacije, finančnih rezultatov njenih dejavnosti in gibanja njenih denarnih sredstev v računovodstvu ( finančnih) izkazih, ima organizacija pravico odstopati od pravil, določenih s temi odstavki, pod vsemi naslednjimi pogoji:

a) ugotovijo okoliščine, ki preprečujejo oblikovanje zanesljive predstave o njegovem finančnem položaju, finančni uspešnosti in denarnih tokovih v računovodskih (finančnih) izkazih;

b) možna je nadomestna metoda obračunavanja, katere uporaba omogoča odpravo navedenih okoliščin;

c) alternativna metoda računovodstva ne vodi v druge okoliščine, v katerih bi računovodski (finančni) izkazi organizacije dali nezanesljivo predstavo o njenem finančnem položaju, finančni uspešnosti in denarnih tokovih;

d) informacije o odstopanju od pravil, določenih v 7. in 7.1. točki tega pravilnika in uporabi alternativne metode obračunavanja, razkrije organizacija v skladu s tem pravilnikom.

(Uvedeno z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

7.4. V kolikor uporaba računovodske politike, oblikovane v skladu s 7. in 7.1. odstavkom tega pravilnika, vodi do oblikovanja informacij, katerih prisotnost, odsotnost ali način odražanja v računovodskih (finančnih) izkazih organizacije ni vpliva na ekonomske odločitve uporabnikov teh izjav (v nadaljnjem besedilu - nepomembne informacije), ima organizacija pravico izbrati metodo obračunavanja, ki jo vodi izključno zahteva po racionalnosti (brez uporabe klavzul 7, 7.1 tega pravilnika). Razvrstitev informacij kot nepomembnih izvede organizacija neodvisno, na podlagi obsega in narave teh informacij.

(Uvedeno z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

8. Računovodska politika, ki jo sprejme organizacija, je predmet izvedbe z ustrezno organizacijsko in administrativno dokumentacijo (odredbe, navodila, standardi itd.) organizacije.

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

9. Računovodske metode, ki jih je organizacija izbrala pri oblikovanju računovodske politike, se uporabljajo od 1. januarja leta, ki sledi letu odobritve ustreznega organizacijskega in upravnega dokumenta. Hkrati jih uporabljajo vse podružnice, predstavništva in drugi oddelki organizacije (vključno s tistimi, ki so razporejeni v ločeno bilanco stanja), ne glede na njihovo lokacijo.

Novoustanovljena organizacija, organizacija, ki je nastala kot posledica reorganizacije, sestavi izbrano računovodsko usmeritev v skladu s tem pravilnikom najkasneje v 90 dneh od dneva državne registracije pravne osebe. Računovodska politika, ki jo je sprejela novoustanovljena organizacija, se šteje za veljavno od datuma državne registracije pravne osebe.

III. Sprememba računovodske politike

10. Sprememba računovodske usmeritve organizacije se lahko izvede v naslednjih primerih:

spremembe zakonodaje Ruske federacije in (ali) regulativnih pravnih aktov o računovodstvu;

razvoj z organizacijo novih načinov vodenja računovodstva. Uporaba nove metode računovodstva vključuje izboljšanje kakovosti informacij o predmetu računovodstva;

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

bistveno spremembo pogojev poslovanja. Bistvena sprememba pogojev poslovanja organizacije je lahko povezana z reorganizacijo, spremembo dejavnosti itd.

Ne šteje se za spremembo računovodske politike odobritev načina obračunavanja dejstev gospodarske dejavnosti, ki se v bistvu razlikujejo od dejstev, ki so se zgodila prej ali so se pojavila prvič v dejavnosti organizacije.

11. Spremembe računovodskih usmeritev morajo biti utemeljene in izvedene na način, določen v 8. odstavku tega pravilnika.

12. Sprememba računovodske usmeritve se izvede od začetka poročevalskega leta, razen če je z razlogom za spremembo določeno drugače.

13. Posledice sprememb računovodskih usmeritev, ki so imele ali bi lahko pomembno vplivale na finančni položaj organizacije, finančne rezultate njenega delovanja in (ali) denarne tokove, se ocenjujejo v denarju. Denarna ocena posledic sprememb računovodskih usmeritev je narejena na podlagi podatkov, ki jih je organizacija preverila na dan uporabe spremenjene metode obračunavanja.

14. Posledice spremembe računovodske politike, ki jih povzroči sprememba zakonodaje Ruske federacije in (ali) regulativnih pravnih aktov o računovodstvu, se odražajo v računovodstvu in poročanju na način, ki ga določa ustrezna zakonodaja Ruske federacije in ( ali) regulativni pravni akti o računovodstvu. Če ustrezna zakonodaja Ruske federacije in (ali) podzakonski akt o računovodstvu ne določata postopka za odražanje posledic spremembe računovodskih usmeritev, se te posledice odražajo v računovodstvu in poročanju na način, določen s 15. tega pravilnika.

15. Posledice spremembe računovodske usmeritve, ki so nastale zaradi razlogov, ki niso navedeni v 14. odstavku tega pravilnika in so imeli ali bi lahko pomembno vplivali na finančni položaj organizacije, finančne rezultate njenega delovanja in (oz. ) denarni tokovi, se v računovodskih izkazih odražajo za nazaj, razen v primerih, ko denarne ocene takšnih učinkov za obdobja pred poročevalskim obdobjem ni mogoče narediti dovolj zanesljivo.

Pri retrospektivnem odražanju posledic spremembe računovodske usmeritve se domneva, da se spremenjeni način obračunavanja uporablja od nastanka dejstev tovrstne gospodarske dejavnosti. Retrospektivni odraz posledic spremembe računovodske usmeritve je prilagoditev začetnega stanja pod postavko »Zadržani dobiček (nepokrita izguba)« in (ali) drugih postavk bilance stanja na najzgodnejši datum, prikazan v računovodskih (finančnih) izkazih, kot tudi vrednosti povezanih postavk računovodskih izkazov, razkritih za vsako obdobje, predstavljeno v računovodskih izkazih, kot da bi se nova računovodska usmeritev uporabljala od nastanka dejstev o gospodarski dejavnosti te vrste.

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

V primerih, ko denarne ocene posledic spremembe računovodske usmeritve v zvezi z obdobji pred poročevalskim obdobjem ni mogoče narediti dovolj zanesljivo, se spremenjena metoda obračunavanja uporabi za ustrezna dejstva gospodarske dejavnosti, ki so nastala po uvedbi spremenjena metoda (v prihodnosti).

15.1 Organizacije, ki so upravičene do uporabe poenostavljenih računovodskih metod, vključno s poenostavljenimi računovodskimi (finančnimi) izkazi, lahko v svojih računovodskih izkazih odražajo posledice sprememb računovodskih usmeritev, ki so ali bi lahko pomembno vplivale na finančni položaj organizacije, rezultate svojih dejavnosti in (ali) gibanje gotovine v prihodnosti, razen v primerih, ko zakonodaja Ruske federacije in (ali) regulativni pravni akt o računovodstvu določa drugačen postopek.

(Uvedeno z odredbo Ministrstva za finance Rusije št. 144n z dne 8. novembra 2010, kakor je bila spremenjena z ukazi Ministrstva za finance Rusije št. 55n z dne 27. aprila 2012, št. 57n z dne 6. aprila 2015)

16. Spremembe računovodskih usmeritev, ki so ali bi lahko pomembno vplivale na finančni položaj organizacije, finančne rezultate njenega delovanja in (ali) denarne tokove, so predmet ločenega razkritja v računovodskih izkazih.

IV. Razkritje računovodskih usmeritev

17. Organizacija mora razkriti računovodske metode, sprejete pri oblikovanju računovodske politike, brez poznavanja uporabe katerih zainteresirani uporabniki računovodskih (finančnih) izkazov ne morejo zanesljivo oceniti finančnega položaja organizacije, finančnih rezultatov njenega delovanja in (ali) denarni tokovi.

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

18. Odstavek je izključen (Odlok Ministrstva za finance Rusije z dne 11. marca 2009 št. 22n)

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

V primeru, da računovodski izkazi niso objavljeni v celoti, so podatki o računovodskih usmeritvah predmet razkritja, vsaj v delu, ki se neposredno nanaša na objavljene podatke.

19. Če je računovodska usmeritev organizacije oblikovana na podlagi predpostavk iz 5. odstavka tega pravilnika, se te predpostavke ne smejo razkriti v računovodskih izkazih.

Pri oblikovanju računovodske usmeritve organizacije, ki temelji na predpostavkah, ki niso predvidene v 5. odstavku tega pravilnika, je treba takšne predpostavke skupaj z razlogi za njihovo uporabo razkriti v računovodskih izkazih.

20. Če pri pripravi računovodskih izkazov obstaja bistvena negotovost glede dogodkov in pogojev, ki lahko povzročijo bistven dvom o uporabnosti predpostavke o delujočem podjetju, mora podjetje takšno negotovost opredeliti in nedvoumno opisati, s čim je povezana.

20.1. Organizacija, ki oblikuje računovodsko politiko v skladu z drugim odstavkom 7. člena tega pravilnika, mora v zvezi z vsako računovodsko metodo, določeno z zveznim računovodskim standardom, ki se ne uporablja, takšno metodo opisati in razkriti ustrezno zahtevo. Mednarodnega standarda računovodskega poročanja in opišite, kako bo torej ta zahteva kršena, če se uporabi računovodska metoda, določena z zveznim računovodskim standardom.

(Uvedeno z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

20.2. Organizacija, ki je pri oblikovanju računovodske usmeritve uporabila klavzulo 7.3 tega sklepa, mora razkriti:

ime zveznega računovodskega standarda, ki določa metodo računovodstva, od uporabe katere je organizacija odstopila, s kratkim opisom te metode;

okoliščine, zaradi katerih uporaba pravil, določenih s členoma 7 in 7.1 tega pravilnika, vodi do dejstva, da računovodski (finančni) izkazi organizacije ne omogočajo pridobitve zanesljive predstave o njenem finančnem položaju, finančni uspešnosti in denarni tokovi ter razlogi za nastanek teh okoliščin;

vrednosti vseh kazalnikov računovodskih (finančnih) izkazov organizacije, ki so bili spremenjeni zaradi odstopanja od pravil, določenih s členoma 7 in 7.1 tega pravilnika, kot da odstopanje ni bilo, in znesek prilagoditve za vsak kazalnik.

(Uvedeno z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

21. V primeru spremembe računovodske usmeritve mora podjetje razkriti naslednje informacije:

Razlog za spremembo računovodske usmeritve;

Postopek odražanja posledic sprememb računovodskih usmeritev v računovodskih izkazih;

Znesek prilagoditev, povezanih s spremembo računovodske usmeritve za vsako postavko računovodskih izkazov za vsako od predstavljenih poročevalskih obdobij, in če mora organizacija razkriti podatke o dobičku na delnico, tudi glede na podatke o osnovnem in popravljenem dobičku ( izguba) na delnico;

Znesek ustrezne prilagoditve, ki se nanaša na poročevalska obdobja pred tistimi, ki so predstavljena v računovodskih izkazih, kolikor je to izvedljivo.

Če je sprememba računovodske usmeritve posledica prve uporabe podzakonskega akta ali spremembe podzakonskega akta, je dejstvo odražanja posledic spremembe računovodske usmeritve po postopku, ki ga določa ta akt je tudi predmet razkritja.

22. Če je razkritje informacij iz 21. člena tega pravilnika za katero koli ločeno predhodno poročevalsko obdobje, predstavljeno v računovodskih izkazih, ali za poročevalska obdobja, ki so prejšnja od predstavljenih, nemogoče, je dejstvo nemožnosti takega razkritja predmet do razkritja skupaj z navedbo obdobja poročanja, v katerem se bo začela uporabljati sprememba računovodske usmeritve.

23. Če regulativni pravni akt o računovodstvu predvideva možnost prostovoljne uporabe pravil, ki jih je odobril pred rokom za njihovo obvezno uporabo, mora organizacija ob uporabi te možnosti to dejstvo razkriti v računovodskih (finančnih) izkazih.

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

24. Pomembne metode računovodstva, kot tudi informacije o spremembah računovodskih usmeritev, so predmet razkritja v računovodskih (finančnih) izkazih organizacije.

(Kot spremenjen z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n)

V primeru predstavitve medletnih računovodskih (finančnih) izkazov ne sme vsebovati podatkov o računovodski usmeritvi organizacije, če se ta ni spremenila od priprave letnih računovodskih (finančnih) izkazov za preteklo leto, v katerem je bila računovodska usmeritev je razkrita.

UREDBA O RAČUNOVODSTVU "RAČUNOVODSKA POLITIKA ORGANIZACIJE" (PBU 1/2008)

odobren z Odredbo Ministrstva za finance Ruske federacije št. 106n z dne 6. oktobra 2008

Veljati je začel 1. januarja 2009.

(Kakor je bil spremenjen z Odredbo Ministrstva za finance Rusije z dne 18. decembra 2012 N 164n)

I. Splošne določbe

1. Ta uredba določa pravila za oblikovanje (izbor ali razvoj) in razkritje računovodske politike organizacij, ki so pravne osebe po zakonodaji Ruske federacije (z izjemo kreditnih institucij in državnih (občinskih) institucij) (v nadaljnjem besedilu: imenovane organizacije). (kakor je bil spremenjen z Odredbo Ministrstva za finance Ruske federacije z dne 25. oktobra 2010 N 132n)

Podružnice in predstavništva tujih organizacij, ki se nahajajo na ozemlju Ruske federacije, lahko oblikujejo računovodsko politiko v skladu s to uredbo ali na podlagi pravil, določenih v državi, kjer se tuja organizacija nahaja, če slednji niso v nasprotju z mednarodnim Standardi računovodskega poročanja.

2. Za namene te uredbe je računovodska politika organizacije skupek računovodskih metod, ki jih je sprejela - primarno opazovanje, merjenje stroškov, tekoče združevanje in končno posploševanje dejstev gospodarske dejavnosti. Računovodske metode vključujejo metode združevanja in vrednotenja dejstev gospodarske dejavnosti, odplačevanja vrednosti sredstev, organiziranja poteka dela, inventure, uporabe računovodskih računov, organiziranja računovodskih registrov in obdelave informacij.

3. Ta uredba se uporablja:

v smislu oblikovanja računovodskih usmeritev - za vse organizacije;

v smislu razkritja računovodskih usmeritev - za organizacije, ki svoje računovodske izkaze v celoti ali delno objavljajo v skladu z zakonodajo Ruske federacije, ustanovnimi dokumenti ali na lastno pobudo.

II. Oblikovanje računovodske politike

4. Računovodsko politiko organizacije oblikuje glavni računovodja ali druga oseba, ki ji je v skladu z zakonodajo Ruske federacije zaupano vodenje računovodstva organizacije na podlagi te uredbe in jo odobri vodja organizacije.

Potrjuje:

delovni kontni načrt, ki vsebuje sintetične in analitične konte, potrebne za računovodstvo v skladu z zahtevami pravočasnosti in popolnosti računovodstva in poročanja;

obrazci primarnih računovodskih listin, računovodskih registrov, pa tudi dokumentov za interno računovodsko poročanje;

postopek za popis sredstev in obveznosti organizacije;

metode vrednotenja sredstev in obveznosti;

pravila o pretoku dokumentov in tehnologija obdelave računovodskih informacij;

postopek spremljanja poslovanja;

druge rešitve, potrebne za organizacijo računovodstva.

5. Pri oblikovanju računovodske usmeritve se predpostavlja, da:

sredstva in obveznosti organizacije obstajajo ločeno od sredstev in obveznosti lastnikov te organizacije ter sredstev in obveznosti drugih organizacij (ob predpostavki premoženjske izolacije);

podjetje bo nadaljevalo s poslovanjem v predvidljivi prihodnosti in nima namena ali potrebe po likvidaciji ali bistveno zmanjšanju poslovanja, zato bodo obveznosti pravočasno poravnane (predpostavka o delujočem podjetju);

računovodska politika, ki jo je sprejela organizacija, se dosledno uporablja iz enega poročevalskega leta v drugo (ob predpostavki zaporedja uporabe računovodskih usmeritev);

dejstva gospodarske dejavnosti organizacije se nanašajo na obdobje poročanja, v katerem so se zgodila, ne glede na dejanski čas prejema ali plačila sredstev, povezanih s temi dejstvi (predpostavka začasne gotovosti dejstev gospodarske dejavnosti).

6. Računovodska politika organizacije mora zagotavljati:

popolnost odražanja v računovodstvu vseh dejstev gospodarske dejavnosti (zahteva po popolnosti);

pravočasno odražanje dejstev gospodarske dejavnosti v računovodskih in računovodskih izkazih (zahteva pravočasnosti);

večja pripravljenost za pripoznavanje odhodkov in obveznosti v računovodstvu od možnih prihodkov in sredstev, s čimer se prepreči ustvarjanje skritih rezerv (zahteva previdnosti);

odraz v računovodstvu dejstev gospodarske dejavnosti, ki temelji ne toliko na njihovi pravni obliki, temveč na njihovi ekonomski vsebini in pogojih poslovanja (ki zahteva prednost vsebine pred obliko);

istovetnost analitičnih računovodskih podatkov s prometi in stanjem sintetičnih računovodskih računov na zadnji koledarski dan vsakega meseca (zahteva skladnosti);

racionalno računovodstvo, ki temelji na pogojih upravljanja in velikosti organizacije (zahteva po racionalnosti).

6.1. Pri oblikovanju računovodske politike imajo mikropodjetja in socialno usmerjene neprofitne organizacije pravico, da v njej zagotovijo računovodstvo po enostavnem sistemu (brez uporabe dvojnega vpisa). (člen 6.1 je bil uveden z odredbo Ministrstva za finance Rusije z dne 18. decembra 2012 N 164n)

7. Pri oblikovanju računovodske politike organizacije o določenem vprašanju organiziranja in vodenja računovodstva je izbrana ena od več metod, ki jih dovoljuje zakonodaja Ruske federacije in (ali) regulativni pravni akti o računovodstvu. Če o določenem vprašanju regulativni pravni akti ne določajo računovodskih metod, potem organizacija pri oblikovanju računovodske politike razvije ustrezno metodo, ki temelji na teh in drugih računovodskih določbah ter mednarodnih standardih računovodskega poročanja. Hkrati se uporabljajo druge računovodske določbe za razvoj ustrezne metode v smislu podobnih ali sorodnih dejstev gospodarske dejavnosti, definicij, pogojev za pripoznavanje in postopka ocenjevanja sredstev, obveznosti, prihodkov in odhodkov.

8. Računovodsko politiko, ki jo sprejme organizacija, izvaja ustrezna organizacijska in administrativna dokumentacija (odredbe, navodila itd.) organizacije.

9. Računovodske metode, ki jih je organizacija izbrala pri oblikovanju računovodske politike, se uporabljajo od 1. januarja leta, ki sledi letu odobritve ustreznega organizacijskega in upravnega dokumenta. Hkrati jih uporabljajo vse podružnice, predstavništva in drugi oddelki organizacije (vključno s tistimi, ki so razporejeni v ločeno bilanco stanja), ne glede na njihovo lokacijo.

Novoustanovljena organizacija, organizacija, ki je nastala kot posledica reorganizacije, sestavi izbrano računovodsko usmeritev v skladu s tem pravilnikom najkasneje v 90 dneh od dneva državne registracije pravne osebe. Računovodska politika, ki jo je sprejela novoustanovljena organizacija, se šteje za veljavno od datuma državne registracije pravne osebe.

III. Sprememba računovodske politike

10. Sprememba računovodske usmeritve organizacije se lahko izvede v naslednjih primerih:

spremembe zakonodaje Ruske federacije in (ali) regulativnih pravnih aktov o računovodstvu;

razvoj z organizacijo novih načinov vodenja računovodstva. Uporaba nove metode računovodstva pomeni zanesljivejšo predstavitev dejstev gospodarske dejavnosti v računovodstvu in poročanju organizacije ali manjšo delovno intenzivnost računovodskega procesa brez zmanjšanja stopnje zanesljivosti informacij;

bistveno spremembo pogojev poslovanja. Bistvena sprememba pogojev poslovanja organizacije je lahko povezana z reorganizacijo, spremembo dejavnosti itd.

Ne šteje se za spremembo računovodske politike odobritev načina obračunavanja dejstev gospodarske dejavnosti, ki se v bistvu razlikujejo od dejstev, ki so se zgodila prej ali so se pojavila prvič v dejavnosti organizacije.

11. Spremembe računovodskih usmeritev morajo biti utemeljene in izvedene na način, določen v 8. odstavku tega pravilnika.

12. Sprememba računovodske usmeritve se izvede od začetka poročevalskega leta, razen če je z razlogom za spremembo določeno drugače.

13. Posledice sprememb računovodskih usmeritev, ki so imele ali bi lahko pomembno vplivale na finančni položaj organizacije, finančne rezultate njenega delovanja in (ali) denarne tokove, se ocenjujejo v denarju. Denarna ocena posledic sprememb računovodskih usmeritev je narejena na podlagi podatkov, ki jih je organizacija preverila na dan uporabe spremenjene metode obračunavanja.

14. Posledice spremembe računovodske politike, ki jih povzroči sprememba zakonodaje Ruske federacije in (ali) regulativnih pravnih aktov o računovodstvu, se odražajo v računovodstvu in poročanju na način, ki ga določa ustrezna zakonodaja Ruske federacije in ( ali) regulativni pravni akti o računovodstvu. Če ustrezna zakonodaja Ruske federacije in (ali) podzakonski akt o računovodstvu ne določata postopka za odražanje posledic spremembe računovodskih usmeritev, se te posledice odražajo v računovodstvu in poročanju na način, določen s 15. tega pravilnika.

15. Posledice spremembe računovodske usmeritve, ki so nastale zaradi razlogov, ki niso navedeni v 14. odstavku tega pravilnika in so imeli ali bi lahko pomembno vplivali na finančni položaj organizacije, finančne rezultate njenega delovanja in (oz. ) denarni tokovi, se v računovodskih izkazih odražajo za nazaj, razen v primerih, ko denarne ocene takšnih učinkov za obdobja pred poročevalskim obdobjem ni mogoče narediti dovolj zanesljivo.

Pri retrospektivnem odražanju posledic spremembe računovodske usmeritve se domneva, da se spremenjeni način obračunavanja uporablja od nastanka dejstev tovrstne gospodarske dejavnosti. Retrospektivni odraz posledic spremembe računovodske usmeritve je prilagoditev začetnega stanja postavke "Zadržani dobiček (nepokrita izguba)" za najzgodnejše obdobje, predstavljeno v računovodskih izkazih, kot tudi vrednosti povezanih postavk v računovodskih izkazih. računovodskih izkazov, razkritih za vsako obdobje, predstavljeno v računovodskih izkazih, kot da se nova računovodska usmeritev uporablja od nastanka dejstev te vrste gospodarske dejavnosti.

V primerih, ko denarne ocene posledic spremembe računovodske usmeritve v zvezi z obdobji pred poročevalskim obdobjem ni mogoče narediti dovolj zanesljivo, se spremenjena metoda obračunavanja uporabi za ustrezna dejstva gospodarske dejavnosti, ki so nastala po uvedbi spremenjena metoda (v prihodnosti).

15.1. Mali gospodarski subjekti, razen izdajateljev javno plasiranih vrednostnih papirjev, pa tudi družbeno usmerjene neprofitne organizacije, imajo pravico, da v svojih računovodskih izkazih odražajo posledice sprememb računovodskih usmeritev, ki so ali bi lahko imele pomemben vpliv na finančno poslovanje. položaj organizacije, finančne rezultate njenih dejavnosti in (ali) denarne tokove v prihodnosti, razen v primerih, ko zakonodaja Ruske federacije in (ali) regulativni pravni akt o računovodstvu določa drugačen postopek. (Član 15.1 je bil uveden z odredbo Ministrstva za finance Rusije z dne 8. novembra 2010 N 144n, kakor je bila spremenjena z Odredbo Ministrstva za finance Rusije z dne 27. aprila 2012 N 55n)

16. Spremembe računovodskih usmeritev, ki so ali bi lahko pomembno vplivale na finančni položaj organizacije, finančne rezultate njenega delovanja in (ali) denarne tokove, so predmet ločenega razkritja v računovodskih izkazih.

IV. Razkritje računovodskih usmeritev

17. Organizacija naj razkrije računovodske metode, sprejete pri oblikovanju računovodskih usmeritev, ki pomembno vplivajo na ocenjevanje in odločanje zainteresiranih uporabnikov računovodskih izkazov.

Računovodske metode so priznane kot bistvene, brez poznavanja uporabe katerih zainteresirani uporabniki računovodskih izkazov ne morejo zanesljivo oceniti finančnega položaja organizacije, finančnih rezultatov njenih dejavnosti in (ali) denarnih tokov.

18. Odstavek črtano. - Odredba Ministrstva za finance Rusije z dne 11. marca 2009 N 22n.

Sestavo in vsebino informacij o računovodski usmeritvi organizacije o posameznih računovodskih vprašanjih, ki so predmet obveznega razkritja v računovodskih izkazih, določajo ustrezni računovodski predpisi.

V primeru, da računovodski izkazi niso objavljeni v celoti, so podatki o računovodskih usmeritvah predmet razkritja, vsaj v delu, ki se neposredno nanaša na objavljene podatke.

19. Če je računovodska usmeritev organizacije oblikovana na podlagi predpostavk iz 5. odstavka tega pravilnika, se te predpostavke ne smejo razkriti v računovodskih izkazih.

Pri oblikovanju računovodske usmeritve organizacije, ki temelji na predpostavkah, ki niso predvidene v 5. odstavku tega pravilnika, je treba takšne predpostavke skupaj z razlogi za njihovo uporabo razkriti v računovodskih izkazih.

20. Če pri pripravi računovodskih izkazov obstaja bistvena negotovost glede dogodkov in pogojev, ki lahko povzročijo bistven dvom o uporabnosti predpostavke o delujočem podjetju, mora podjetje takšno negotovost opredeliti in nedvoumno opisati, s čim je povezana.

21. V primeru spremembe računovodske usmeritve mora podjetje razkriti naslednje informacije:

- razlog za spremembo računovodske usmeritve;

- vsebino spremembe računovodske usmeritve;

- postopek odražanja posledic sprememb računovodskih usmeritev v računovodskih izkazih;

- znesek popravkov, povezanih s spremembo računovodske usmeritve za vsako postavko računovodskih izkazov za vsako od predstavljenih poročevalskih obdobij, in če mora organizacija razkriti podatke o dobičku na delnico, tudi glede na podatke o osnovnem in popravljenem dobičku (izguba) na delnico ;

- znesek ustrezne prilagoditve, ki se nanaša na poročevalska obdobja pred tistimi, ki so predstavljena v računovodskih izkazih, kolikor je to izvedljivo.

Če je sprememba računovodske usmeritve posledica prve uporabe podzakonskega akta ali spremembe podzakonskega akta, je dejstvo odražanja posledic spremembe računovodske usmeritve po postopku, ki ga določa ta akt je tudi predmet razkritja.

22. Če je razkritje informacij iz 21. člena tega pravilnika za katero koli ločeno predhodno poročevalsko obdobje, predstavljeno v računovodskih izkazih, ali za poročevalska obdobja, ki so prejšnja od predstavljenih, nemogoče, je dejstvo nemožnosti takega razkritja predmet do razkritja skupaj z navedbo obdobja poročanja, v katerem se bo začela uporabljati sprememba računovodske usmeritve.

23. V primeru, da je bil podzakonski akt o računovodstvu sprejet in objavljen, vendar še ni stopil v veljavo, mora organizacija razkriti dejstvo njegove neuporabe, pa tudi morebitno oceno vpliva uporabe. takega akta o računovodskih izkazih organizacije za obdobje, v katerem se začne uporabljati.

24. Pomembne računovodske metode, kot tudi informacije o spremembah računovodskih usmeritev, so predmet razkritja v pojasnilih, vključenih v računovodske izkaze organizacije.

V primeru predstavitve medletnih računovodskih izkazov ne sme vsebovati podatkov o računovodski usmeritvi organizacije, če se ta ni spremenila od priprave letnih računovodskih izkazov za preteklo leto, v katerem je računovodska usmeritev razkrita.

25. Spremembe računovodske usmeritve za leto, ki sledi poročevalskemu, so objavljene v pojasnilu k računovodskim izkazom organizacije.

RAS 1/2008 Računovodska politika organizacije je eden najpomembnejših pravnih in regulativnih aktov, ki urejajo organizacijo računovodstva v podjetju. Zakaj je potreben PBU 1/2008 Računovodska politika organizacije, kdo jo je dolžan uporabljati in kakšna pravila vsebuje ta PBU - preberite spodnji članek.

Za začetek naj spomnimo, da je pravna ureditev računovodstva (v nadaljnjem besedilu: računovodstvo) v Ruski federaciji predstavljena na več ravneh:

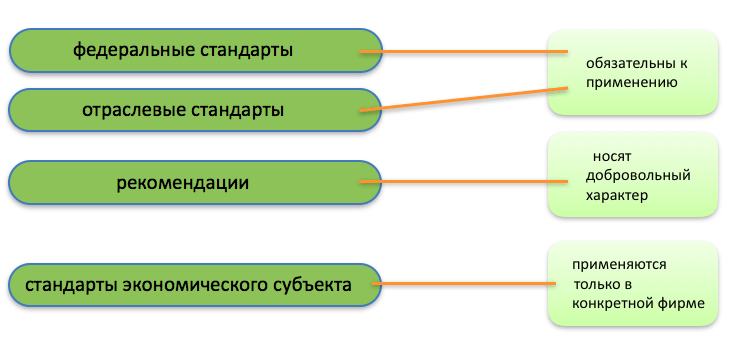

Umetnost. 21 zakona št. 402-FZ opredeljuje naslednjo strukturo regulativne dokumentacije BU:

Pred sestavljanjem zveznih in panožnih računovodskih standardov in njihovo zakonsko veljavnostjo se je regulativni okvir razvil pred začetkom veljavnosti zakona št. 2011 št. 402-FZ "O računovodstvu").

PBU "Računovodska politika" se nanaša na število računovodskih določb, ki urejajo postopek sestavljanja in uporabe računovodskih usmeritev v organizaciji. Ta PBU ima serijsko številko 1, prva izdaja PBU "Računovodska politika" (PBU 1/98) je bila odobrena z odredbo Ministrstva za finance Ruske federacije z dne 09.12.1998 št. 60n. Trenutno je v veljavi PBU 1/2008, odobren z odredbo Ministrstva za finance Rusije z dne 06. 10. 2008 št. 106n.

Pravila PBU "Računovodska politika organizacije" veljajo za vse pravne osebe, razen za kreditne institucije in proračunske institucije - sestavljajo računovodsko politiko za druge NLA (člen 1 PBU 1/2008).

Računovodska politika (v nadaljnjem besedilu: AP) je niz načinov za organizacijo za vodenje računovodskih evidenc (člen 1, 8. člen zakona št. 402-FZ). UE morajo sestavljati vse gospodarske subjekte, razen tistih, ki so oproščeni obveznosti vodenja računovodskih evidenc: samostojni podjetniki posamezniki, podružnice ali predstavništva tujega podjetja - pod pogojem, da vodijo evidenco prihodkov in odhodkov v skladu z drugimi regulativnimi akti. Ruske federacije (člen 2, člen 6 zakona št. 402-FZ).

OPOMBA! Za razliko od računovodstva je davčno računovodstvo (NU) obvezno za vse davčne zavezance – tako pravne osebe kot samostojne podjetnike, ne glede na davčni režim. Zato MP za namene NU sestavljajo vsi gospodarski subjekti (člen 2, člen 11, člen 313 Davčnega zakonika Ruske federacije). Podjetniki lahko na lastno željo sestavijo PM za računovodske namene, vendar tega niso dolžni. V prihodnosti v članku obravnavamo vprašanja sestavljanja in formalizacije UE samo za namene računovodstva.

Računovodska usmeritev ni sestavljena samo za računovodske in računovodske namene, temveč tudi za potrebe vodstvenega računovodstva - približno strukturo takšne računovodske politike najdete v članku "Računovodska politika za namene poslovodnega računovodstva" .

Gospodarski subjekti sestavljajo PM sami na podlagi NLA po BU. Podjetje izbere računovodske metode med tistimi, ki jih določajo zvezni standardi, in če se pojavi situacija, ki ni urejena z zveznim standardom, je dovoljeno samostojno razviti računovodsko metodo.

Zadnje spremembe besedila PBU 1/2008 (Odlok Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n) so določile vrstni red preferenc pri izbiri vzorca za neodvisno razvito računovodsko metodo (člen 7.1 PBU 1/2008):

UP se uporablja dosledno iz leta v leto. Spremembe TP morajo začeti veljati od začetka naslednjega koledarskega leta. Med letom je dovoljena sprememba UE v izjemnih primerih:

POMEMBNO! V praksi so spremembe in dopolnitve UE dveh vrst:

PBU 1/2008 je sestavljen iz 4 oddelkov.

I. razdelek je namenjen splošnim informacijam o samem normativnem aktu in spodaj uporabljeni terminologiji.

Kaj iskati:

Razdelek II vsebuje podrobna navodila za oblikovanje SP in kontrolni seznam, kaj mora biti v SP.

Kaj iskati:

Razdelek III je namenjen spremembam v UP.

Kaj iskati:

Oddelek IV PBU 1/2008 obvešča računovodjo o potrebi po razkritju določb UE v računovodstvu.

Kaj iskati:

Kot je navedeno zgoraj, je trenutno v veljavi PBU 1/2008 "Računovodska politika organizacije", ki je bila odobrena z odredbo Ministrstva za finance Ruske federacije z dne 06. 10. 2008 št. 106n.

Spodaj v tabeli smo podali ključne razlike med PBU 1/2008 in PBU 1/98, ki je veljal prej:

|

(odobreno z odredbo Ministrstva za finance Ruske federacije št. 60n z dne 09.12.1998, razveljavljeno na podlagi odredbe Ministrstva za finance Ruske federacije z dne 06.10.2008 št. 106n) |

(odobreno z odredbo Ministrstva za finance Ruske federacije z dne 6. oktobra 2008 št. 106n s spremembami 28. aprila 2017) |

|

Manjka |

5.1. Družba izbere računovodske metode neodvisno od drugih organizacij, vendar je UE, ki jo je ustanovila, obvezna za njene hčerinske družbe |

|

5. UE oblikuje glavni računovodja |

4. UE oblikuje glavni računovodja ali druga oseba, ki vodi računovodske evidence v organizaciji |

|

5. Odobreni so nestandardni obrazci primarnih listin, registrov in internih računovodskih dokumentov |

4. Odobreni so obrazci primarnih listin, registrov, internih računovodskih dokumentov |

|

Manjka |

6.1. Podjetja, ki imajo pravico do vodenja računovodskih evidenc v poenostavljeni obliki, jo lahko vodijo brez dvojnega vpisa |

|

8. Pri oblikovanju AP se izbira med metodami BU, ki jih dovoljuje zakonodaja BU. Če metode ni, jo lahko podjetje razvije samo v skladu s PBU 1/98 in drugimi PBU |

7. Pri oblikovanju AP se izbira med metodami BU, ki jih dovoljuje zakonodaja BU. Če metode ni, jo lahko podjetje razvije samo v skladu s pravili, določenimi s PBU 1/2008. Organizacije, ki ustvarjajo poročanje po MSRP, če metode, ki jih vsebujejo standardi RAS, niso v skladu z zahtevami MSRP, lahko raje uporabljajo metode, določene za MSRP v UE |

|

Manjka |

7.1. Pri samostojnem razvoju računovodskih metod se pri izbiri vzornikov določi naslednje zaporedje prioritet: standardi MSRP - analogi v standardih RAS - priporočila na področju računovodstva |

|

Manjka |

7.2. Podjetja, ki imajo pravico do vodenja računovodskih evidenc v poenostavljeni obliki, imajo pravico, da se pri sami izbiri računovodske metode vodijo izključno po zahtevi po racionalnosti. |

|

Manjka |

7.3. Če uporaba računovodskih metod, ki jih je določil RAS, vodi do oblikovanja nezanesljivih informacij, je od njih dovoljeno odstopati |

|

7.4. V zvezi z informacijami, ki veljajo za nepomembne za sprejemanje gospodarskih odločitev, se je pri izbiri računovodske metode dovoljeno osredotočiti le na zahtevo po racionalnosti. |

|

|

12. Metode vodenja računovodskih evidenc, ki so bile sprejete ob nastanku UE in so predmet razkritja v računovodskih izkazih, vključujejo metode za amortizacijo osnovnih sredstev, neopredmetenih sredstev, ocenjevanje zalog, pripoznavanje dobičkov in druge metode, ki izpolnjujejo zahteve 11. člena PBU. 1/98 |

2. Metode vodenja računovodskih evidenc vključujejo metode združevanja in ocenjevanja dejstev gospodarske dejavnosti, odplačila vrednosti sredstev, organiziranje poteka dela, inventar, uporabo računovodskih računov, urejanje računovodskih registrov, obdelavo informacij |

|

21. Posledice sprememb CP, ki so imele ali bi lahko pomembno vplivale na finančni položaj ali finančni rezultat, se v računovodskih izkazih odražajo na podlagi zahteve po predstavitvi številčnih kazalnikov za najmanj 2 leti, razen če je ocena v denarnem smislu te posledice ne morejo biti dovolj zanesljive. Računovodja naj izhaja iz predpostavke, da je bila spremenjena računovodska metoda uporabljena od prvega trenutka nastanka primera, za katerega je metoda namenjena. Odraz posledic sprememb UE je v prilagajanju zgolj računovodskih evidenc - po podatkih za obdobja pred poročevalskim. Evidence se v BU ne izvajajo |

15. Posledice sprememb CP, ki so imele ali bi lahko pomembno vplivale na finančni položaj ali finančne rezultate, se v računovodskih izkazih odražajo za nazaj, razen če ocena teh posledic v denarnem smislu ne more biti dovolj zanesljiva. |

|

Manjka |

15.1. Podjetja, ki uporabljajo poenostavljene metode računovodstva, smejo v računovodskih evidencah odražati bistvene posledice sprememb računovodskih evidenc v prihodnosti, razen če zakonodaja ne določa drugače. |

|

Manjka |

20.1 in 20.2. Odstopanja od standardov RAS je treba razkriti z obrazložitvijo razlogov za to v pojasnilih k računovodskim izkazom. To velja tako za preferenciale v korist standardov MSRP (20.1) kot za zamenjano alternativno metodo RRS (20.2). |

|

Manjka |

21. V primeru spremembe KP je treba razkriti razlog, vsebino sprememb, postopek odražanja posledic spremembe računovodstva in višino popravkov. Če mora podjetje poročati o dobičku na delnico, mora poročati o popravku za osnovni in popravljeni dobiček ali izgubo na delnico. Poleg tega je treba navesti znesek popravka za obdobja pred tistimi, ki so navedena v računovodstvu. |

|

Manjka |

22. Če je razkritje informacij, predvidenih v 21. členu tega PBU, nemogoče za katero koli ločeno prejšnje poročevalsko obdobje, predstavljeno v računovodskih izkazih, ali za poročevalska obdobja, ki so prejšnja od predstavljenih, je treba to dejstvo odražati v izkazih skupaj z navedbo obdobje poročanja, v katerem bo uporabljena sprememba UE |

|

Manjka |

23. Če je NLA v računovodstvu mogoče uporabiti prostovoljno pred uradnim začetkom veljavnosti, mora podjetje to dejstvo razkriti v računovodskih izkazih. |

Zadnje novosti v PBU 1/2008 so začele veljati 08.06.2017, odobrene. z odredbo Ministrstva za finance Rusije z dne 28. aprila 2017 št. 69n. Zaradi teh sprememb so bili številni odstavki PBU predmet uredniških popravkov, ki so pojasnili besedilo (odstavki 1, 6, 7, 8, 10, 15, 17, 18, 24), vendar so se pojavile nove določbe, ki so dopolnjevale besedilo PBU. Slednje vključujejo naslednje:

(odobreno z odredbo Ministrstva za finance Rusije z dne 06. 10. 2008 št. 106n)

I. Splošne določbe

1. Ta uredba določa pravila za oblikovanje (izbor ali razvoj) in razkritje računovodske politike organizacij, ki so pravne osebe po zakonodaji Ruske federacije (z izjemo kreditnih institucij in organizacij javnega sektorja (v nadaljnjem besedilu: Podružnice in predstavništva tujih organizacij, ki se nahajajo na ozemlju Ruske federacije, lahko oblikujejo računovodsko politiko v skladu s to uredbo ali na podlagi pravil, določenih v državi sedeža tuje organizacije, če slednji niso v nasprotju z mednarodnimi standardi računovodskega poročanja.

2. Za namene te uredbe računovodska politika organizacije pomeni nabor računovodskih metod, ki jih je sprejela za primarno opazovanje, merjenje stroškov, tekoče združevanje in končno posploševanje dejstev gospodarske dejavnosti. Računovodske metode vključujejo metode združevanja in vrednotenja dejstev gospodarske dejavnosti, odplačevanja vrednosti sredstev, organiziranja poteka dela, inventure, uporabe računovodskih računov, organiziranja računovodskih registrov in obdelave informacij.

3. Ta uredba se uporablja:

4. Računovodsko politiko organizacije oblikuje glavni računovodja ali druga oseba, ki ji je v skladu z zakonodajo Ruske federacije zaupano vodenje računovodstva organizacije na podlagi te uredbe in jo odobri vodja organizacije. Potrjuje:

5. Pri oblikovanju računovodske usmeritve se predpostavlja, da:

5.1. Organizacija izbere računovodske metode ne glede na izbiro računovodskih metod s strani drugih organizacij. Če matična družba potrjuje svoje računovodske standarde, ki so obvezni za uporabo v odvisni družbi, potem taka odvisna družba izbere računovodske metode na podlagi teh standardov.

6. Računovodska politika organizacije mora zagotavljati:

7. Računovodstvo določenega računovodskega predmeta se izvaja na način, ki ga določa zvezni računovodski standard. Če zvezni računovodski standard pri določenem vprašanju računovodstva dovoljuje več načinov računovodstva, organizacija izbere eno od teh metod v skladu s členi 5, 5.1 in 6 tega pravilnika.

Organizacija, ki razkrije konsolidirane računovodske izkaze, pripravljene v skladu z mednarodnimi standardi računovodskega poročanja, ali računovodske izkaze organizacije, ki ne ustvarja skupine, se lahko pri oblikovanju računovodske usmeritve vodi po zveznih računovodskih standardih ob upoštevanju zahtev mednarodnih Standardi poročanja. Zlasti ima takšna organizacija pravico, da ne uporablja računovodske metode, določene z zveznim računovodskim standardom, če takšna metoda vodi do neskladja med računovodsko politiko organizacije in zahtevami mednarodnih standardov računovodskega poročanja.

7.1. Če zvezni računovodski standardi glede določenega vprašanja računovodstva ne določajo računovodskih metod, organizacija razvije ustrezno metodo, ki temelji na zahtevah, ki jih določa računovodska zakonodaja Ruske federacije, zvezni in (ali) industrijski standardi. Hkrati organizacija na podlagi predpostavk in zahtev iz 5. in 6. odstavka tega pravilnika zaporedoma uporablja naslednje dokumente:

7.2. Organizacija, ki ima pravico uporabljati poenostavljene računovodske metode, vključno s poenostavljenimi računovodskimi (finančnimi) izkazi, če ni ustreznih računovodskih metod za določeno vprašanje v zveznih računovodskih standardih, ima pravico oblikovati računovodsko politiko, ki jo vodi izključno zahteva racionalnost.

7.3. V izjemnih primerih, ko oblikovanje računovodske politike v skladu s 7. in 7.1. odstavkoma tega pravilnika povzroči nezanesljivo predstavitev finančnega položaja organizacije, finančnih rezultatov njenih dejavnosti in gibanja njenih denarnih sredstev v računovodstvu ( finančnih) izkazih, ima organizacija pravico odstopati od pravil, določenih s temi odstavki, pod vsemi naslednjimi pogoji:

7.4. V kolikor uporaba računovodske politike, oblikovane v skladu s 7. in 7.1. odstavkom tega pravilnika, vodi do oblikovanja informacij, katerih prisotnost, odsotnost ali način odražanja v računovodskih (finančnih) izkazih organizacije ni vpliva na ekonomske odločitve uporabnikov teh izjav (v nadaljnjem besedilu - nepomembne informacije), ima organizacija pravico izbrati metodo obračunavanja, ki jo vodi izključno zahteva po racionalnosti (brez uporabe klavzul 7, 7.1 tega pravilnika). Razvrstitev informacij kot nepomembnih izvede organizacija neodvisno, na podlagi obsega in narave teh informacij.

8. Računovodska politika, ki jo sprejme organizacija, je predmet izvedbe z ustrezno organizacijsko in administrativno dokumentacijo (odredbe, navodila, standardi itd.) organizacije.

9. Računovodske metode, ki jih je organizacija izbrala pri oblikovanju računovodske politike, se uporabljajo od 1. januarja leta, ki sledi letu odobritve ustreznega organizacijskega in upravnega dokumenta. Hkrati jih uporabljajo vse podružnice, predstavništva in drugi oddelki organizacije (vključno s tistimi, ki so razporejeni v ločeno bilanco stanja), ne glede na njihovo lokacijo. Novoustanovljena organizacija, organizacija, ki je nastala kot posledica reorganizacije, sestavi izbrano računovodsko usmeritev v skladu s tem pravilnikom najkasneje v 90 dneh od dneva državne registracije pravne osebe. Računovodska politika, ki jo je sprejela novoustanovljena organizacija, se šteje za veljavno od datuma državne registracije pravne osebe.

10. Sprememba računovodske usmeritve organizacije se lahko izvede v naslednjih primerih:

Ne šteje se za spremembo računovodske politike odobritev načina obračunavanja dejstev gospodarske dejavnosti, ki se v bistvu razlikujejo od dejstev, ki so se zgodila prej ali so se pojavila prvič v dejavnosti organizacije.

11. Spremembe računovodskih usmeritev morajo biti utemeljene in izvedene na način, določen v 8. odstavku tega pravilnika.

12. Sprememba računovodske usmeritve se izvede od začetka poročevalskega leta, razen če je z razlogom za spremembo določeno drugače.

13. Posledice sprememb računovodskih usmeritev, ki so imele ali bi lahko pomembno vplivale na finančni položaj organizacije, finančne rezultate njenega delovanja in (ali) denarne tokove, se ocenjujejo v denarju. Denarna ocena posledic sprememb računovodskih usmeritev je narejena na podlagi podatkov, ki jih je organizacija preverila na dan uporabe spremenjene metode obračunavanja.

14. Posledice spremembe računovodske politike, ki jih povzroči sprememba zakonodaje Ruske federacije in (ali) regulativnih pravnih aktov o računovodstvu, se odražajo v računovodstvu in poročanju na način, ki ga določa ustrezna zakonodaja Ruske federacije in ( ali) regulativni pravni akti o računovodstvu. Če ustrezna zakonodaja Ruske federacije in (ali) podzakonski akt o računovodstvu ne določata postopka za odražanje posledic spremembe računovodskih usmeritev, se te posledice odražajo v računovodstvu in poročanju na način, določen s 15. tega pravilnika.

15. Posledice spremembe računovodske usmeritve, ki so nastale zaradi razlogov, ki niso navedeni v 14. odstavku tega pravilnika in so imeli ali bi lahko pomembno vplivali na finančni položaj organizacije, finančne rezultate njenega delovanja in (oz. ) denarni tokovi, se v računovodskih izkazih odražajo za nazaj, razen v primerih, ko denarne ocene takšnih učinkov za obdobja pred poročevalskim obdobjem ni mogoče narediti dovolj zanesljivo.

Pri retrospektivnem odražanju posledic spremembe računovodske usmeritve se domneva, da se spremenjeni način obračunavanja uporablja od nastanka dejstev tovrstne gospodarske dejavnosti. Retrospektivni odraz posledic spremembe računovodske usmeritve je uskladitev začetnega stanja pod postavko »Zadržani dobiček« (nepokrita izguba) in (ali) drugih postavk bilance stanja na najzgodnejši datum, prikazan v računovodskih (finančnih) izkazih, kot tudi vrednosti povezanih postavk računovodskih izkazov, razkritih za vsako obdobje, predstavljeno v računovodskih izkazih, kot da bi se nova računovodska usmeritev uporabljala od nastanka dejstev o gospodarski dejavnosti te vrste. V primerih, ko denarne ocene posledic spremembe računovodske usmeritve v zvezi z obdobji pred poročevalskim obdobjem ni mogoče narediti dovolj zanesljivo, se spremenjena metoda obračunavanja uporabi za ustrezna dejstva gospodarske dejavnosti, ki so nastala po uvedbi spremenjena metoda (v prihodnosti).

16. Spremembe računovodskih usmeritev, ki so ali bi lahko pomembno vplivale na finančni položaj organizacije, finančne rezultate njenega delovanja in (ali) denarne tokove, so predmet ločenega razkritja v računovodskih izkazih.

17. Organizacija mora razkriti računovodske metode, sprejete pri oblikovanju računovodske politike, brez poznavanja uporabe katerih zainteresirani uporabniki računovodskih (finančnih) izkazov ne morejo zanesljivo oceniti finančnega položaja organizacije, finančnih rezultatov njenega delovanja in (ali) denarni tokovi.

18. Sestavo in vsebino informacij o računovodski politiki organizacije o posebnih računovodskih vprašanjih, ki so predmet obveznega razkritja v računovodskih izkazih, določajo ustrezni zvezni računovodski standardi.

V primeru, da računovodski izkazi niso objavljeni v celoti, so podatki o računovodskih usmeritvah predmet razkritja, vsaj v delu, ki se neposredno nanaša na objavljene podatke.

19. Če je računovodska usmeritev organizacije oblikovana na podlagi predpostavk iz 5. odstavka tega pravilnika, se te predpostavke ne smejo razkriti v računovodskih izkazih. Pri oblikovanju računovodske usmeritve organizacije, ki temelji na predpostavkah, ki niso predvidene v 5. odstavku tega pravilnika, je treba takšne predpostavke skupaj z razlogi za njihovo uporabo razkriti v računovodskih izkazih.

20. Če pri pripravi računovodskih izkazov obstaja bistvena negotovost glede dogodkov in pogojev, ki lahko povzročijo bistven dvom o uporabnosti predpostavke o delujočem podjetju, mora podjetje takšno negotovost opredeliti in nedvoumno opisati, s čim je povezana.

20.1. Organizacija, ki oblikuje računovodsko politiko v skladu z drugim odstavkom 7. člena tega pravilnika, mora v zvezi z vsako računovodsko metodo, določeno z zveznim računovodskim standardom, ki se ne uporablja, takšno metodo opisati in razkriti ustrezno zahtevo. Mednarodnega standarda računovodskega poročanja in opišite, kako bo torej ta zahteva kršena, če se uporabi računovodska metoda, določena z zveznim računovodskim standardom.

20.2. Organizacija, ki je pri oblikovanju računovodske usmeritve uporabila klavzulo 7.3 tega sklepa, mora razkriti:

21. V primeru spremembe računovodske usmeritve mora podjetje razkriti naslednje informacije:

Če je sprememba računovodske usmeritve posledica prve uporabe podzakonskega akta ali spremembe podzakonskega akta, je dejstvo odražanja posledic spremembe računovodske usmeritve po postopku, ki ga določa ta akt je tudi predmet razkritja.

22. Če je razkritje informacij iz 21. člena tega pravilnika za katero koli ločeno predhodno poročevalsko obdobje, predstavljeno v računovodskih izkazih, ali za poročevalska obdobja, ki so prejšnja od predstavljenih, nemogoče, je dejstvo nemožnosti takega razkritja predmet do razkritja skupaj z navedbo obdobja poročanja, v katerem se bo začela uporabljati sprememba računovodske usmeritve.

23. Če regulativni pravni akt o računovodstvu predvideva možnost prostovoljne uporabe pravil, ki jih je odobril pred rokom za njihovo obvezno uporabo, mora organizacija ob uporabi te možnosti to dejstvo razkriti v računovodskih (finančnih) izkazih.

24. Pomembne metode računovodstva, kot tudi informacije o spremembah računovodskih usmeritev, so predmet razkritja računovodskih (finančnih) izkazov organizacije. V primeru predstavitve medletnih računovodskih izkazov ne sme vsebovati podatkov o računovodski usmeritvi organizacije, če se ta ni spremenila od priprave letnih računovodskih (računovodskih) izkazov za preteklo leto, v katerem je računovodska usmeritev je razkrito.

Kot je navedeno v zveznem zakonu z dne 6. decembra 2011 št. 402-FZ, je računovodska politika organizacije skupek računovodskih metod, ki jih je sprejela (člen 1, 8. člen zakona št. 402-FZ). In sicer: primarno opazovanje, merjenje stroškov, trenutno združevanje in končno posploševanje dejstev gospodarske dejavnosti.

Pravila, po katerih morajo organizacije oblikovati svoje računovodske usmeritve za računovodske namene, določa PBU 1/2008.

Poglejmo si glavne novosti, s katerimi je ministrstvo za finance v zadnjem času prilagodilo ta pravilnik.

Prvič, seznam oseb, ki uporabljajo PBU 1/2008, je bil razširjen. Po prejšnjih pravilih bi morale PBU 1/2008 upoštevati pravne osebe. Izjema so bile kreditne institucije ter državne in občinske ustanove ter podružnice in predstavništva tujih podjetij na ozemlju Ruske federacije. Te organizacije niso mogle uporabiti PBU 1/2008.

Nova različica pravilnika je izjema le za organizacije javnega sektorja. Morda ne bodo uporabljali njegovih standardov.

Drugič, PBU zdaj velja za samostojne podjetnike, odvetnike, ki so ustanovili odvetniške pisarne, notarje in zasebne zdravnike. Toda le, če te osebe vodijo računovodstvo v skladu z zakonodajo Ruske federacije.

Takšna sprememba ne pomeni, da bodo morali samostojni podjetniki po novem voditi računovodske evidence. Samo uradniki so norme PBU 1/2008 uskladili z zakonom o računovodstvu (zakon št. 402-FZ), ki med drugim velja za samostojne podjetnike, odvetnike, notarje in druge "zasebne trgovce".

Torej, po zakonu o računovodstvu imajo samostojni podjetniki pravico, vendar niso dolžni voditi računovodskih evidenc, če vodijo evidenco prihodkov in odhodkov v skladu z davčno zakonodajo (člen 1, 2. člen zakona št. 402-FZ).

Spomnimo se, da mora računovodska politika organizacije zagotavljati:

Ministrstvo za finance je predlagalo novo opredelitev zahteve po racionalnosti. To je racionalno računovodstvo, ki temelji na pogojih poslovanja in velikosti organizacije. Pod pogojem, da so informacije, pridobljene v računovodstvu, dovolj uporabne, da upravičijo stroške njihovega oblikovanja.

Tako je v praksi videti neizpolnjevanje zahteve po racionalnosti. Na primer, v nekaterih organizacijah se računovodstvo pripelje do ideala. Posledično računovodja z nepomembno napako več let popravlja vse obrazce. Zahteva po racionalnosti v tem primeru ni izpolnjena, saj takšna dejanja vodijo do povečanja stroškov računovodstva.

Glavne spremembe v PBU zadevajo izbiro računovodskih metod.

Novi odstavek 5.1 zdaj določa, da organizacija izbere računovodske metode, ne glede na izbiro računovodskih metod s strani drugih organizacij.

Poleg tega, če matična družba odobri svoje računovodske standarde, ki so obvezni za uporabo njene odvisne družbe, potem odvisna družba izbere računovodske metode na podlagi teh standardov.

Uradniki so spremenili tudi postopek za izbiro načina obračunavanja (člen 7 PBU 1/2008).

Nova različica tega pravila določa, da se obračunavanje določenega računovodskega predmeta izvaja na način, ki ga določa zvezni računovodski standard (FSBU).

Če FSB pri določenem vprašanju dovoljuje več računovodskih metod, lahko organizacija izbere eno od teh metod.

Če izbira računovodske metode, ki jo je določil FSB, povzroči neskladje med računovodsko politiko organizacije z zahtevami mednarodnih standardov računovodskega poročanja (MSRP), organizacija te metode morda ne bo uporabila.

Če FSBU ne vzpostavi računovodskih metod za določeno vprašanje, potem organizacija razvije te metode na podlagi MSRP.

Če tudi MSRP ne vzpostavlja računovodske metode, potem organizacija razvije ustrezno metodo, ki temelji na FSB za podobna ali sorodna vprašanja.

Če ta možnost ni primerna, organizacija samostojno razvije računovodsko metodo na podlagi odstavkov 5 in 6 PBU 1/2008 in priporočil na področju računovodstva.

Če ima organizacija pravico do vodenja poenostavljenega računovodstva, potem pri oblikovanju računovodske politike zadostuje, da se upoštevajo le zahteve racionalnosti.

Spomnimo se, da lahko poenostavljeno računovodstvo vzdržujejo mala podjetja, neprofitne organizacije, pa tudi organizacije, ki sodelujejo v projektu Inovacijski center Skolkovo.

Tako je prednost zakonodajnih aktov videti tako: najprej so MSRP, nato določbe zveznih standardov o podobnih ali sorodnih vprašanjih in šele nato priporočila na področju računovodstva.

Kot lahko vidite, obstaja trend zbliževanja ruskih nacionalnih standardov z mednarodnimi. To pa spodbuja računovodje, da globlje preučijo MSRP.

In še ena pomembna sprememba. V skladu s prejšnjim besedilom 24. člena PBU 1/2008 je treba v pojasnilih, vključenih v računovodske izkaze, razkriti pomembne metode obračunavanja in informacije o spremembah računovodskih usmeritev.

V novi različici tega normativa je pojasnilo izločeno iz računovodskih izkazov. To je posledica dejstva, da so pojasnila nadomestila pojasnila v računovodskih izkazih. In to močno poenostavi delo računovodje.