Firma poate enumera avansurile fiscale sau trimestrial sau lunar. Ordinea specifică depinde:

Dacă venitul nu depășește 60.000.000 de ruble, compania are dreptul de a plăti doar plăți trimestriale în avans și nu trebuie să raporteze această metodă în inspecția fiscală.

Dacă venitul depășește 60.000.000 de ruble, puteți plăti:

Modalitatea selectată de a reflecta în politicile contabile.

Schimbarea metodei de plată a plăților în avans pentru impozitul pe venit numai de la Anul Nou, notificând inspecția fiscală pentru aceasta până la data de 31 decembrie.

Trimestrial să enumeră plățile în avans ale companiei, care au în ultimele patru trimestre, veniturile din implementare în medie nu au depășit 15.000.000 de ruble (alineatul (3) din art. 286 din Codul fiscal al Federației Ruse, astfel cum a fost modificat prin legea 8 iunie 2015 nr. 150-FZ). Aceasta înseamnă că, în anul 2016, veniturile din vânzări în medie pentru fiecare trimestru nu au depășit 15.000.000 de ruble (60.000.000 de ruble pentru întregul an), apoi refuză să plătească plăți lunare avansate pentru impozitul pe venit din primul trimestru al anului 2017. Și în Inspectoratul Fiscal, notificarea trebuie depusă până la data de 31 decembrie a anului expirat.

Ca regulă generală, pentru plata plăților în avans trimestriale pentru impozitul pe venit, este necesar să se țină seama de cele patru trimestre precedente de perioada de prezentare a celor corespunzătoare. Adică, trimestrul actual nu este implicat în calculul a 15.000.000 de ruble, în funcție de rezultatele căruia compania depune o declarație.

La determinarea veniturilor medii provenite din vânzări pentru cele patru trimestre precedente, veniturile provenite din vânzări pentru fiecare trimestru sunt rezumate. După aceasta, suma rezultată este împărțită în patru (scrisori ale Ministerului Finanțelor din Rusia din 24 decembrie 2012 nr. 03-03-06 / 1/716 din 21 septembrie 2012 nr. 03-03-06 / 1 / 493).

Plata în avans privind impozitul pe venit pentru trimestrul anterior trebuie să fie efectuată cel târziu la data de 28 a lunii următoare acestui trimestru.

Indiferent de mărimea veniturilor, sunt plătite plăți în avans trimestriale (clauza 3 din articolul 286 din Codul fiscal al Federației Ruse):

Suma plății trimestriale în avans pentru impozitul pe venit se calculează pe baza profiturilor reale. Aceasta utilizează formula.

Un exemplu de plată a impozitului pe venit trimestrial

LLC "Snow Maiden" enumeră plățile în avans ale impozitului pe venit trimestrial. Pentru primul trimestru al anului de raportare, Snow Maiden a primit profituri impozabile în valoare de 100.000 de ruble, iar în jumătate din anul - 180.000 de ruble.

Astfel, plata în avans pentru primul trimestru va fi:

100 000 de ruble. × 20% \u003d 20 000 de ruble.

La jumătate a anului, firma trebuie să plătească o plată în avans în suma:

180 000 de frecare. × 20% - 20.000 de ruble. \u003d 16 000 RUB.

Dacă profitul pentru această perioadă de raportare este mai mic decât cel precedent, plata în avans nu este necesară.

Toate celelalte firme sunt obligate să figureze că există două modalități de a plăti plăți lunare avansate:

Compania însăși alege opțiunea de plată, îl scrie la politicile contabile și se aplică pe tot parcursul anului.

Firmele care utilizează această metodă trebuie să vizeze plățile în avans pentru impozitul pe venit nu mai târziu de data de 28 din fiecare lună curentă, adică înainte. De exemplu, plata în avans pentru luna ianuarie ar trebui plătită până la 28 ianuarie.

Cantitatea de plată lunară în avans este egală cu:

La sfârșitul trimestrului, compania compară valoarea impozitului calculat de profitul real, cu valoarea plăților lunare în avans.

În cazul în care taxa este mai mare decât valoarea avansurilor, atunci după trimestrul va trebui să-l plătească. Este necesar să facem acest lucru până în a 28-a zi a lunii următoare trimestrului de raportare.

În cazul în care taxa este mai mică decât valoarea avansurilor, este formată o plată în plus. Firma poate considera contul viitoarelor plăți fiscale sau revenirea în contul său curent.

Un exemplu de plată a plăților lunare trimestriale în avans

Potrivit politicii contabile, Romance LLC enumeră plățile lunare în avans pe baza profiturilor trimestrului precedent. Să presupunem că, în prima jumătate a anului, compania a primit profituri impozabile în valoare de 800.000 de ruble, inclusiv în primul trimestru - 200.000 de ruble.

În consecință, profitul pentru trimestrul II este egal cu 600.000 de ruble. (800 000 - 200.000), și impozitul din IT - 120.000 de ruble. (600.000 de ruble. × 20%).

În acest caz, în al treilea trimestru al romantismului, ar trebui să existe o avansare a impozitului pe venit lunar în suma:

120 000 de ruble. : 3 luni. \u003d 40 000 RUB.

În cazul în care societatea va plăti plăți lunare avansate pe baza profitului real cu privire la plata plăților lunare avansate în perioada de raportare, este necesar să se informeze inspecția fiscală nu mai târziu de 31 decembrie a anului care precedă anul tranziției. Sumele avansurilor plătite în ianuarie-Mart, în același timp, procedura de plată a plăților în avans va fi egală cu o singură diferență între suma plății în avans, calculată pe baza a nouă luni, iar valoarea plății în avans calculate prin prima jumătate a perioadei de impozitare anterioară. Această regulă este valabilă de la 1 ianuarie 2015.

Conform acestei metode, compania calculează imediat valoarea plăților de plată în avans privind veniturile pe baza profitului real obținut pentru fiecare lună.

Plătiți plata în avans în ultima lună este necesară până în a 28-a zi a lunii următoare.

Un exemplu de plată a unei plăți lunare bazată pe profitul real

În conformitate cu politica contabilă, Matreshka LLC enumeră plățile lunare în avans pe baza profiturilor reale. Să presupunem că, în jumătate a anului, compania a primit profituri impozabile 800.000 de ruble. În ianuarie - mai, suma sa a însumat 600.000 de ruble.

În consecință, profitul pentru iunie este 200.000 de ruble. (800 000 - 600 000). Apoi, plata în avans pentru luna iunie va fi de 40.000 de ruble. (200.000 de ruble. × 20%).

Dacă anul viitor doriți să faceți plăți lunar avansate pe baza profitului real, trebuie să notificați Inspectoratul Fiscal. Acest lucru ar trebui făcut până la data de 31 decembrie a anului curent.

Organizația nou creată poate plăti plăți în avans pentru impozitul pe venit în două moduri.

Metoda 1. Plățile în avans la sfârșitul trimestrului.

Pentru a plăti plățile în avans privind impozitul pe venit, nu este necesar să notificați inspecția fiscală.

În cazul în care societatea a fost creată în decembrie, atunci prima plată trimestrială ar trebui calculată pe baza profiturilor primite din decembrie până în martie. Este necesar să o plătească până la data de 28 aprilie (alineatul (2) din art. 55 alin. (2), (2), 285 din Codul fiscal al Federației Ruse).

Începând cu al șaselea trimestru al existenței companiei, se aplică procedura generală de plată a plăților în avans. Pentru compania înființată în luna iunie, procedura globală de plată a plăților în avans se aplică începând cu al treilea trimestru al anului următor anului creării.

Metodation 2. Plățile în avans bazate pe profitul real.

În prima lună de existență, Inspectoratul Fiscal ar trebui să fie informat despre o astfel de metodă de plată a plăților în avans pentru impozitul pe venit. În cazul în care societatea a fost creată în decembrie, atunci prima plată ar trebui calculată pe baza profiturilor primite în decembrie și ianuarie a anului viitor. Este necesar să o plătească nu mai târziu de 28 februarie (alineatul (2) din art. 55 alin. (2), 2 din art. 285 din Codul fiscal al Federației Ruse). Declarația va trebui, de asemenea, să prezinte un lunar (alineatul (3) din art. 389 din Codul fiscal al Federației Ruse).

În 2019, organizațiile în care veniturile precedente de patru sferturi din vânzări nu au depășit 15 milioane de ruble pentru trimestru, aceștia pot refuza progresele lunare privind impozitul pe venit și pot lua în considerare plățile cu privire la rezultatele trimestrului.

Creșterea limitei a permis un număr mai mare de organizații să calculeze plățile de plată în avans pentru impozitul pe venit la sfârșitul trimestrului. Ce este bun pentru contribuabili - ia în considerare pe exemplu, dar mai întâi amintiți-vă care sunt plățile de plată în avans privind impozitul pe venit.

Potrivit rezultatelor fiecărei perioade de raportare (fiscale), contribuabilii calculează și plătesc plăți în avans într-unul din modurile:

În plus, organizația poate merge la plățile lunare în avans bazate pe profiturile efectiv primite. Este permisă să se facă în mod voluntar de la începutul anului calendaristic. Există o condiție - veniturile în ultimele 4 trimestre nu ar trebui să depășească 15 milioane de ruble în medie pentru fiecare trimestru. Pentru a merge la această metodă de plată, trimiteți la declarația fiscală.

Calculăm pentru LLC de ananas condiționat în Champagne, plățile în avans fiecare dintre modalități și apoi comparați rezultatele. Veniturile și cheltuielile în scopuri fiscale sunt determinate de metoda de angajament. Baza fiscală pentru impozitul pe venit este reprezentată de un rezultat în creștere de la începutul anului.

Suma de plată trimestrială în avans privind rezultatele perioadei de raportare este determinată de profitul real, calculat de rezultatul crescând de la începutul perioadei de impozitare până la sfârșitul perioadei de raportare - trimestrul, jumătate a anului, nouă luni. În același timp, plățile în avans plătite anterior în perioada fiscală sunt luate în considerare.

Exemplul 1: Calculați pentru ananas în Champagne LLC trimestrial Plăți în avans pentru 2019:

Important: În cazul în care, în trimestrul actual, organizația devine mai puțin profit sau chiar o pierdere, aceasta nu o scutește de la plata plăților lunare în avans. Acestea sunt recunoscute ca plasament existent care pot fi returnate în contul curent, reprezintă pentru următoarele plăți sau trimit la rambursarea altor impozite (în partea federală și regională).

Exemplul 2: Considerăm plățile în avans care vor lista Pineapple LLC în Champagne în 2019, luând în considerare plățile lunare avansate:

(620 mii de ruble × 20% - 350 mii ruble × 20%) / 3 \u003d 18 mii de ruble pe lună.

Plata lunară în avans în trimestrul II al acestui an este egal cu: 18 mii de ruble / 3 \u003d 6 mii de ruble. Într-o cheltuială a acestor plăți, organizația a înființat o plată plăcută, dar chiar ținând cont de acest lucru, cu privire la rezultatele din trimestrul II, plăcuța excedentară a rămas:

(36 mii de ruble - 6 mii de ruble × 3) \u003d 18 mii de ruble.

Plata trimestrială în avans timp de 9 luni a fost de 30 de mii de ruble. O parte a organizației închise excedentă, iar reziduul a fost plătit la buget:

(30 mii de ruble - 18 mii de ruble) \u003d 12 mii de ruble.

(30 mii de ruble - 0 ruble) / 3 \u003d 10 000 de ruble.

Luând în considerare calendarul specificat la alineatul (1) din art. 287 din Codul Fiscal al Federației Ruse, făcând un program de plată pentru Pineapple LLC în șampanie:

|

Plățile în avans numai la sfârșitul trimestrului |

Plățile în avans ale rezultatelor trimestrului cu plăți lunare |

|

|

2 mii de ruble suprataxă pentru 2018 + 18 mii de ruble |

||

|

18 mii de ruble |

||

| 56 mii de ruble (conform rezultatelor celui de-al patrulea trimestru al anului 2018: 900 mii ruble × 20% - 124 mii de ruble) |

18 mii de ruble |

|

|

18 mii de ruble |

au redus suprapuneri |

|

|

au redus suprapuneri |

||

|

au redus suprapuneri |

||

|

12 mii de ruble |

12 mii de ruble + 10 mii de ruble |

|

|

10 mii de ruble |

||

|

10 mii de ruble |

Contribuabilul este mai profitabil să plătească plăți în avans în trimestrul remarcabil: de fapt, aceștia sunt plătiți pe profit real și nu "înainte". Plățile lunare avansate - într-adevăr o taxă înainte, de la acei bani care ar putea fi puse în circulație. Acest lucru se simte în special atunci când a existat un rezultat bun de 9 luni, iar apoi o scădere a profiturilor sau chiar o pierdere: Organizația ar trebui să prezinte în continuare plățile în avans, pe lângă perioadele "profitabile".

Revenind la știri discutate: dacă organizația va plăti plăți lunare avansate sau se poate limita plății cu privire la rezultatele trimestrului - depinde de veniturile medii din ultimele 4 blocuri. Amintiți cum să o calculați.

Venituri interesate din vânzarea de bunuri, lucrări, servicii și drepturi de proprietate, specificate la art. 249 Cod fiscal. Venituri de eroare și venituri enumerate la art. 251 NK RF nu sunt luate în considerare. Veniturile provenite din vânzări sunt luate fără TVA și accize.

Valoarea medie a veniturilor din implementarea pentru cele patru trimestre anterioare este valoarea veniturilor din implementarea pentru fiecare dintre cele patru trimestre precedente, care sunt împărțite la patru. Dacă depășește limita, din trimestrul următor, organizația plătește plăți lunare în avans. Această limită a fost ridicată în 2016 de la 10 la 15 milioane de ruble.

Exemplul 3: Să vedem dacă Pineapple LLC în șampanie trebuie să plătească plăți lunare în avans în termen de 1, 2 și 3 sferturi din 2019.

40,5 milioane de ruble. / 4 \u003d 10,125 milioane de ruble. Acest lucru este mai mic de 15 milioane de ruble, înseamnă că, în primul trimestru, organizația nu este obligată să plătească plăți lunare în avans. Și dacă în trimestrul IV al anului 2018 veniturile provenite din vânzări nu vor depăși 28,5 milioane de ruble, de la începutul anului 2019, compania va continua să plătească plăți în avans cu privire la rezultatele trimestrului.

Organizațiile nou create plătesc avansarea în avans pentru perioada de raportare relevantă, cu condiția ca veniturile provenite din vânzări să nu depășească 5 milioane de ruble pe lună sau 15 milioane de ruble pe trimestru. În consecință, dreptul la plățile trimestriale utilizează mult mai multe companii.

Calculați impozitul pe venit cu ajutorul conturului conturului. Bulkhaliya. Aici puteți păstra cu ușurință contabilitatea, calculați salariul, plătiți impozitele, formați-o în mod explicit de raportare și trimiteți-o online.

Plățile în avans sunt prealabile impozitului pe venit. Ele sunt enumerate pe parcursul anului calendaristic. În funcție de tipul de plătitor și de procedura de calculare a contribuțiilor poate fi listată la sfârșitul trimestrului sau lunar. Calculul incredibilității impozitului pe profit este reglementat de norma 286 din Codul fiscal al Federației Ruse, unde sunt fixe 3 modalități de plată parțială a plăților obligatorii la buget:

Metode de calculare a plăților în avans

Listarea unei părți a impozitului o dată în 30 de zile este responsabilitatea companiei în următoarele cazuri:

Decontarea plăților lunare în avans pentru impozitul pe venit este însoțită de o prezentare a declarațiilor la finalizarea timpului stabilit pentru raport. Acestea sunt primul trimestru, șase luni și 9 luni. Plata se efectuează o dată pe lună, iar documentele sunt trimise numai pentru trimestru. Calculul are loc în următoarea ordine:

Taxa trebuie să fie enumerată în buget nu mai târziu de 28 de luni. De exemplu, în trimestrul II pentru a plăti o taxă este necesară până la 28 aprilie, 28 mai și așa mai departe. Fiecare sumă va fi a treia parte a plății totale pentru trimestru. Atunci când plata nu este împărțită în părți egale, reziduul este adăugat la impozitul în ultimul trimestru.

Pentru perioada de trei luni, suma totală este calculată pe baza veniturilor, cheltuielilor suportate și a ratei dobânzii. În cazul depășirii plății preliminare în valoare totală de 3 luni, trebuie să enumerați taxa suplimentară. Această plată se efectuează în data de 28 a lunii următoare perioadei de testare.

Calcularea plății în avans privind rezultatele fiecărei perioade de raportare

Pentru companiile care plătesc avansuri doar o dată pe trimestru, perioadele pentru raport sunt trimestrul I, 6 și 9 luni ale acestui an. La efectuarea unei plăți trimestriale a unei părți a impozitului, acestea sunt scutite de plata la buget lunar. Criteriul definitoriu care dă dreptul la un astfel de calcul este nivelul de venit. Când, în conformitate cu rezultatele venire la un rând de 4 trimestre, rata medie a profitului nu a depășit pragul de 15 milioane de ruble. Includ, de asemenea, astfel de întreprinderi:

Obligația de deducere a sumelor preliminare la fiecare 3 luni poate apărea de la companie în orice moment, deoarece randamentul pentru trimestrul 4 nu va ajunge la 60 de milioane de ruble. Prin urmare, tranziția poate apărea în mijlocul anului. Excepția este calculul plăților preliminare asupra veniturilor deja primite atunci când tranziția, de exemplu, numai de la începutul noii perioade.

Pentru calcularea convenabilă a plăților în avans pentru plățile impozitului pe venit, se întocmește un tabel cu o reflectare a datelor de bază fiscale, termeni și sumele temporare enumerate pentru fiecare trimestru. Când, în conformitate cu rezultatele calculului, la sfârșitul anului, apare o pierdere în loc de venit, apoi dimensiunea preliminară de plată va fi zero. Contribuțiile plătite anterior sunt recunoscute ca plată excedentară. Acestea pot fi returnate contribuabilului și sunt luate în considerare în perioadele ulterioare, precum și înrolarea în contul rambursării sancțiunilor. Returnarea poate fi emisă numai pentru o perioadă de 3 ani. La stabilirea termenului limită, va trebui să se aplice instanței de arbitraj.

Pentru a lista contribuția și furnizarea unei declarații, se stabilește o dată - până la 28 de zile de la sfârșitul perioadei de control. Dacă ziua este un weekend sau căderi pentru o vacanță, timpul este setat la cea mai apropiată zi de lucru. Taxa de plată pe întreaga perioadă este necesară până la 28 martie.

Compania are dreptul să profite de procedura de transfer de contribuții la veniturile extrase efectiv. Perioadele pentru raport sunt următoarele luni. Luna a 11-a este ultima. După aceasta, declarația de declarație este efectuată pentru întreaga perioadă. Plata contribuțiilor timp de o lună nu scutește firma din calculul trimestrial total. De fiecare dată când plata este determinată de un rezultat din ce în ce mai mare din prima zi a perioadei, inclusiv luna calculului. Toate progresele anterioare efectuate la buget reducă suma recent numărată pentru noua lună.

Pentru a plăti pentru plăți preliminare până la luni, luând în considerare veniturile extrase, plătitorul prezintă notificarea inspecției până la data de 31 decembrie. Dacă notificarea este prezentată în timp util, apoi se va schimba noua impozitare a procedurii de transfer. În cursul anului, nu este permisă modificarea metodei de plată.

Legea nu stabilește obligația de a notifica Inspectoratul la revenirea la procedura secundară de calcul al contribuțiilor în avans. Cu toate acestea, Ministerul Finanțelor oferă recomandări plătitorilor pentru a informa autoritatea de stat despre schimbare prin trimiterea unei notificări în formă arbitrară. La modificarea procedurii de plată a contribuțiilor de profit, trebuie să se reflecte în politica de încorporare.

Lista primului trimestru este efectuată în următoarea ordine:

Companiile nou educate pot utiliza calculul venitului real din luna următoare a înregistrării acestora. Regula de schimbare a metodei numai din noul an fiscal nu este valabilă. Noua companie este obligată să prezinte o notificare privind aplicarea unui astfel de calcul, calculează și plătește un avans pentru luna în care este creată și prezintă o declarație.

Calculul impozitului pe parcursul anului pe baza perioadei fiscale

În art. Codul de cod 75 este stabilit pentru plata plăților mai târziu. Suma nepavată poate fi rechemată din conturile companiei sau din cauza proprietății sale.

Au trimis anterior cerințele pentru partea neremunerată a impozitului. Aceasta reflectă cantitatea de datorie și termenul de rambursare a acesteia. Cerința poate fi depusă în termen de 3 luni de la momentul detectării datoriei. Când termenul de rambursare a expirat, inspecția are dreptul de a reconstrui suma neachitată. Recuperarea se efectuează în termen de 2 luni.

În prezent, nu este prevăzută responsabilitatea pentru încălcarea procedurii de calculare sau de neconformitate a avansurilor. Prin urmare, amenda nu va fi acumulată.

Pentru plățile obligatorii la perioada de impozitare anuală, se oferă, de obicei, plata trimestrială a avansurilor. Acest lucru este necesar pentru ca fondurile să vină mai uniform la buget. Nu o excepție și taxă de proprietate. Luați în considerare modul în care este necesar să se calculeze plata în avans pentru impozitul pe proprietate pentru trimestrul 3 al anului 2018 și să completeze formularul de raportare corespunzător.

Procedura de calculare și plată a impozitului pe bunurile organizațiilor este reglementată de capitolul 30 din Codul fiscal al Federației Ruse.

În cazul general, obiectul impozitării recunoaște bunurile mobile și imobile, luate în considerare pe bilanț ca obiecte ale activelor fixe.

Perioada fiscală este anul calendaristic, iar perioadele de raportare, mai multe trimestre.

Înainte de a începe calculul plății în avans privind impozitul pe proprietate pentru trimestrul 3 al anului 2018, trebuie făcute următoarele:

Procedura de calcul al impozitului pe proprietate, pe baza valorii cadastrale, este definită de art. 378.2 NK RF. Această metodă este calculul impozitului pentru următoarele obiecte:

- utilizarea permisă a terenului sub clădire prevede plasarea clădirilor de birouri sau a facilităților de tranzacționare;

- Cel puțin 20% din suprafața clădirii trebuie să aibă dreptul de a utiliza ca spații de birou sau de vânzare cu amănuntul, catering public și facilități interne sau utilizate efectiv în acest scop.

O listă specifică a obiectelor "Office" și "Comerț", conform căreia impozitul pe proprietate este calculată pe baza valorii cadastrale, este determinată de autoritățile regionale la începutul fiecărei perioade de impozitare (punctul 7 din art. 378.2 din Codul fiscal al Federației Ruse).

Plata în avans privind impozitul pe proprietate pentru trimestrul 3 al anului 2018 pentru astfel de obiecte este definită ca 1/4 din valoarea lor cadastrală comună la data de 01.01.2018, înmulțită cu rata de impozitare corespunzătoare (pp. 1 al articolului 12 din art. 378.2 din Codul fiscal al Federației Ruse).

Baza fiscală pentru toate celelalte obiecte impozabile, cu excepția "cadastralului", este determinată pe baza valorii lor în conformitate cu datele contabile. Baza pentru primele 9 luni ale anului 2018 este calculată ca sumă a valorilor valorii reziduale la începutul fiecărei luni, din ianuarie până în octombrie, împărțită la 10. Valoarea plății în avans va fi ¼ din Lucrările de bază fiscale la rata stabilită pentru această categorie de obiecte (punctul 4 din art. 382 Cod fiscal).

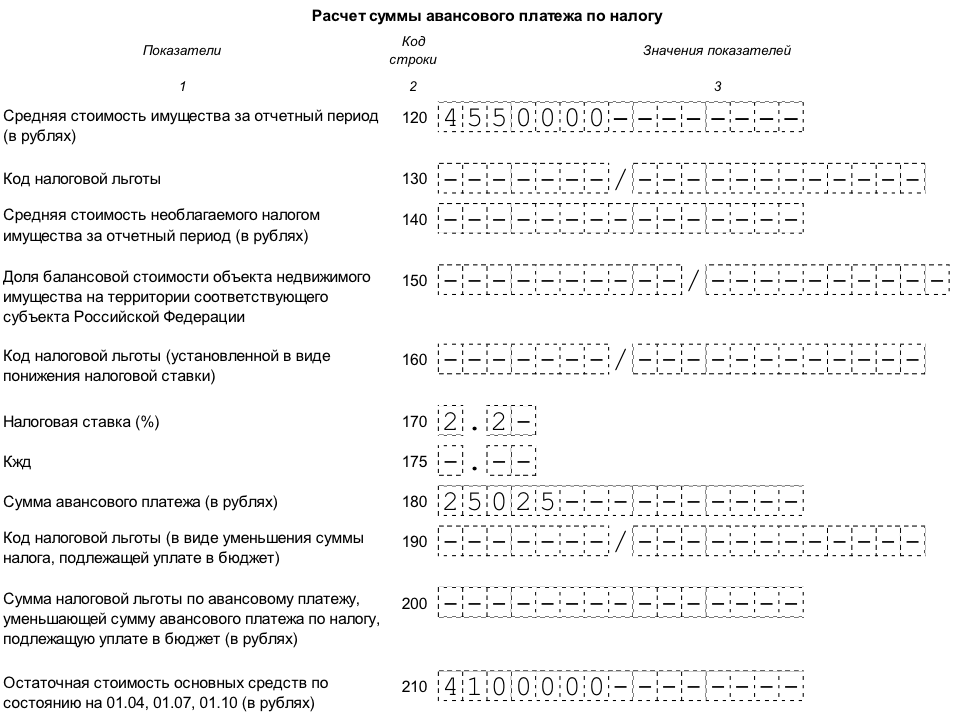

Exemplu.

Alpha LLC are spațiu de birouri. Costul său cadastral la începutul anului 2018 cs \u003d 10.000 mii de ruble. Valoarea reziduală a altor obiecte impozabile pe proprietate, timp de 9 luni ale anului 2018 sa ridicat la:

| Data | Valoarea reziduală, mii de ruble. |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

Rata de impozitare pe obiectele impozabile în valoarea cadastrală - cu1 \u003d 1,5%, pe restul bunurilor impozabile - cu2 \u003d 2,2%. Beneficiile fiscale de proprietate nu folosesc compania.

Plata în avans pentru trimestrul 3 al anului 2018 privind facilitățile "cadastrale" va fi:

APK \u003d ¼ x x x x1 \u003d ¼ x 10 000 x 1,5% \u003d 37,5 mii ruble.

Avans pe obiecte impozabile la costul mediu:

APS \u003d ¼ x ccs2 ,

unde SS este costul mediu rezidual al obiectelor pentru perioada

SS \u003d (5.000 + 4 900 + 4 800 + 4,700 + 4 600 + 4 500 + 4 400 + 4 300 + 4 200 + 4 100) / 10 \u003d 4 550 mii ruble.

APS \u003d ¼ x 4 550 x 2.2% \u003d 25.025 mii ruble.

Valoarea totală a plății în avans a Alpha LLC pentru impozitul pe proprietate pentru trimestrul 3 al anului 2018 va fi:

AP \u003d APK + APS \u003d 37,5 + 25.025 \u003d 62,525 mii ruble.

Calculul eșantionului pe baza datelor despre exemplul pe care îl puteți descărca.

Forma de calculare a plăților în avans privind impozitul pe proprietate și ordinea completării (denumită în continuare textul) aprobată prin Ordinul Serviciului Fiscal Federal al Federației Ruse din 31.03.2017 n MMB-7-21 /

Calculul constă în următoarele secțiuni:

Organizațiile rusești și companiile străine care lucrează prin misiuni permanente ar trebui să treacă toate foile de calcul. În absența indicatorilor în câmpurile corespunzătoare, manechinul este atașat. În formă abreviată (lista de titluri, secțiunea 1 și secțiunea 3), calculul poate fi acordat numai companiilor străine în legătură cu obiectele care nu sunt legate de activități prin misiuni permanente.

Luați în considerare regulile pentru umplerea foilor individuale în ordinea în care se întâmplă în practică.

Această secțiune poate fi completată la începutul lucrărilor din raport, cu excepția informațiilor privind numărul de foi, deoarece Depinde de numărul de obiecte care sunt incluse în formă.

Lista de titluri include contribuabilul total:

Această parte a formularului conține calculul plății în avans pentru proprietate pentru al treilea trimestru al anului 2018, pentru care baza fiscală este determinată la costul mediu.

Secțiunea 2 este completată separat de:

La completarea secțiunii 2:

Această secțiune vă permite să identificați obiectele imobiliare care sunt supuse unei valori incorecte. Pentru fiecare astfel de obiect, blocul de șir 010-050 este umplut, care conține:

Dacă începând cu 01.10.2018, obiectul a scăzut pe orice motiv, atunci secțiunea 2.1 nu este umplută.

Această secțiune conține atât informații despre obiectele "cadastrale", cât și de calculul valorii plății în avans ale acestora.

Completarea acestei secțiuni completează lucrarea la calcul. Acesta conține informații despre sumele finale de plăți în avans privind impozitul pe proprietate plătibile la buget.

Partiția constă din blocuri de bloc multiple. Fiecare unitate indică cantitatea de impozitare plătibilă pentru un anumit cod de OCTMO. În general, secțiunea conține informații privind plățile pe codurile municipalităților, subordonate IFS, în care este furnizat calculul.

Secțiunea 1 Informațiile sunt certificate prin semnătura persoanei responsabile.

Calculul plăților în avans privind impozitul pe proprietate trebuie să fie adoptat în termen de 30 de zile de la perioada de raportare (alineatul (2) din art. 386 din Codul fiscal al Federației Ruse). Pentru a calcula pentru trimestrul 3 al anului 2018, timpul de livrare "Extreme" - 10/30/2018

Dacă numărul de angajați pentru 2017 depășește 100 de persoane, atunci calculul trebuie să fie furnizat în formă electronică. Dacă muncitorii sunt mai mici, atunci puteți prelua forma pe hârtie (clauza 3 din articolul 80 din Codul fiscal al Federației Ruse).

Calculul trebuie transmis la locație:

Penalizarea pentru eșecul calculului în termenul limită este de 200 de ruble. (alineatul (1) din art. 126 din Codul fiscal al Federației Ruse). În plus, funcționarii responsabili pot fi amendați în valoare de la 300 la 500 de ruble. conform art. 15,6 CoAP.

Dar factura nu ar trebui să fie frică. Calculul plăților în avans nu reprezintă o declarație fiscală, prin urmare, dispozițiile alineatului (3) din art. 76 din Codul fiscal al Federației Ruse nu se aplică.

Perioada de plată a plăților în avans asupra impozitului pe proprietate a Codului Fiscal al Federației Ruse nu stabilește. Definiția acestei perioade se referă la competența autorităților regionale (alineatul (1) din art. 383 din Codul fiscal al Federației Ruse).

De exemplu, la Moscova, plățile în avans pentru impozitul pe proprietate plătesc în aceleași termene stabilite pentru a calcula. Acestea. Advance pentru trimestrul III din 2018 trebuie transferat până la data de 10/30/18 (alineatul (2) din Legea Moscovei de la 05.11.03 nr. 64).

Calculul plăților în avans pentru impozitul pe proprietate pentru trimestrul 3 al anului 2018 va închiria toți contribuabilii acestei taxe, cu excepția celor care sunt scutiți de la plata avansurilor în conformitate cu legile entităților constitutive ale Federației Ruse. Procedura generală de completare a formularului și termenul de livrare - până la 30.10.2018 instalat la nivel federal. Liste specifice de obiecte impozabile, rate de impozitare și beneficii sunt determinate de autoritățile regionale.

Odată ce un sfert pentru a lista plățile în avans pentru impozitul pe venit ar trebui, organizațiile ale căror ultimele patru sferturi din veniturile din vânzări nu depășesc 15.000.000 de ruble. Pentru fiecare trimestru (alineatul (3) din art. 286 din Codul fiscal al Federației Ruse). La calcularea valorii medii a venitului, luați în considerare ultimul trimestru al perioadei pentru care se depune declarația fiscală (scrisoarea Ministerului Finanțelor din Rusia din 21 septembrie 2012 nr. 03-03-06 / 1/493). De exemplu, sferturile I-IV din anul de raportare iau în considerare la depunerea unei declarații pentru anul respectiv.

Indiferent de volumul veniturilor, plățile de transfer avans trimestrial pot:

O astfel de ordine a fost stabilită la articolul 286 alineatul (3) din Codul Fiscal al Federației Ruse.

Situatie: când a apărut o organizație nou creată o datorie de a enumera prima plată lunară în avans privind impozitul pe venit? Organizația creată în iunie a primit primul venit în octombrie. În noiembrie, valoarea veniturilor a depășit 5.000.000 de ruble.

Prima plată lunară va fi necesară pentru a lista în al doilea trimestru al anului viitor.

Organizațiile recent create pot lista plățile în avans privind impozitul pe venit trimestrial până când veniturile provenite din vânzări depășesc 5 000 000 de ruble. pe lună sau 15.000.000 de ruble. Cuantul. Din luna următoare a celui în care aceste restricții vor fi depășite, organizația trebuie să meargă la o plată lunară de incansiune asupra impozitului pe venit. O astfel de ordine este prevăzută la articolul 287 alineatul (5) din Codul fiscal al Federației Ruse.

Primul trimestru complet de la data înregistrării organizației este perioada din iulie până în septembrie. Aceasta înseamnă că plățile de plată în avans privind impozitul pe venit ar trebui să înceapă asupra rezultatelor sale (punctul 6 din art. 286 din Codul fiscal al Federației Ruse). Dar, din acest trimestru, organizarea veniturilor nu a primit, valoarea plății în avans este zero.

Dimensiunea veniturilor a depășit 5 000 000 de ruble. In noiembrie. În consecință, obligația de a trece la un transfer lunar de plăți în avans a apărut în mod oficial din organizație din decembrie. Cu toate acestea, nu este nevoie să enumerați prima plată lunară în această lună. Deoarece valoarea plății lunare în avans în al patrulea trimestru este 1/3 din diferența dintre suma de plată în avans timp de nouă luni și plata în avans timp de o jumătate de an. Veniturile din implementarea acestor perioade de raportare din cadrul organizației nu au avut. Prin urmare, valoarea plății în avans în această situație este, de asemenea, zero.

Plățile enumerate în avans nu vor trebui să meargă în primul trimestru al anului viitor, deși există o potențială responsabilitate pentru plata lor. Faptul este faptul că mărimea plății lunare în primul trimestru al anului viitor este egală cu valoarea plății lunare din trimestrul al XIV-lea al anului precedent (alineatul (2) din art. 286 din Codul fiscal al Federației Ruse) .

Valoarea maximă a veniturilor în care impozitul pe venit poate fi plătit trimestrial, determină cu formula:

Deciziile de la punerea în aplicare decid fără a contabiliza TVA și accize Prezentate cumpărătorului (alineatul (1) din art. 248 din Codul fiscal al Federației Ruse).

Situația: am nevoie la calcularea veniturilor medii din implementarea în medie pentru cele patru trimestre anterioare pentru a determina posibilitatea plății trimestriale a impozitului pe venit să ia în considerare veniturile primite de la vânzarea unui proiect de lege terță persoană?

Da, nevoie.

Punerea în aplicare a unei facturi de o persoană terță se referă la veniturile din implementare, determinată de regulile articolului 249 din Codul Fiscal al Federației Ruse (sub. 2, alineatul (2) din art. 315 din Codul fiscal al Federației Ruse) . Prin urmare, la calcularea veniturilor din implementare în medie pentru cele patru trimestre precedente, luați în considerare acest tip de venit (clauza 3 din art. 286 din Codul fiscal al Federației Ruse). Un astfel de punct de vedere este confirmat de agențiile de control (a se vedea, de exemplu, scrisorile Ministerului Finanțelor din Rusia din 3 octombrie 2007 nr. 03-03-06 / 2/188, UFN-urile Rusiei la Moscova 3 martie 2005 Nr. 20-12 / 14534).

Situația: Trebuie să anunț inspectoratul fiscal în tranziția la un transfer trimestrial al plății în avans a plăților impozitului pe venit? Anterior, organizația a enumerat plățile în avans lunar pe baza profiturilor pentru trimestrul precedent.

Nu e nevoie.

Cerințele notifică Inspectoratul Fiscal cu privire la tranziția la transferul trimestrial al plăților în avans pentru impozitul pe venit nu conține. Organizația este obligată să raporteze la Inspectoratul privind modificarea metodei de plată a impozitului pe venit în singurul caz: dacă merge la enumerarea lunară a plăților în avans bazate pe profit real (paragraful 2 din art. 286 din Codul fiscal al Federației Ruse).Astfel, mergeți la lista trimestrială a plăților în avans privind impozitul pe venit, poate notifica Inspectoratul Fiscal. Condiția principală - pentru cele patru trimestre precedente, veniturile din vânzări nu ar trebui să depășească o medie de 15.000.000 de ruble. Pentru fiecare trimestru (alineatul (3) din art. 286 din Codul fiscal al Federației Ruse).

Bacsis: Cu privire la tranziția la o listă trimestrială a plăților în avans pentru impozitul pe venit, inspecția fiscală este mai bine notificată (face o cerere în formă arbitrară). În caz contrar, inspectorii fiscali pot decide că organizația nu a împiedicat declarația pentru luna ianuarie a următoarei perioade fiscale (an) și suspendă operațiunile de conturi. Dacă, înainte de a trece la o plată fiscală trimestrială, organizația a plătit plățile în avans pe baza profiturilor pentru trimestrul precedent, inspecția poate avea întrebări cu privire la motivul pentru neplata plăților lunare lunare menționate anterior. Explicații similare sunt conținute într-o scrisoare a Serviciului Fiscal Federal din Rusia din 13 aprilie 2010 nr. 3-2-09 / 46.

Important: Până la 1 ianuarie 2016, limita de venit în care companiile au enumerat doar plățile în avans trimestriale au fost de 10.000.000 de ruble. În medie pentru trimestru. Din 2016, această limită este mărită la 15.000.000 de ruble.

Declarațiile fiscale ale profitului Pentru primele nouă luni ale anului 2015, organizația exclude aceste modificări. Adică, aceștia au declarat plăți lunare în avans până în primul trimestru al anului 2016 pe baza limitei de venit anterior. Ca urmare, inspectorii fiscali au înregistrat inspectorii fiscali în cardurile RSB la 28 ianuarie, 28 și 28 februarie 2016, chiar și asupra acestor organizații care au fost lansate din 2016 din plățile lunare avansate.

Pentru a rezolva problema, serviciul fiscal recomandă organizarea de declarații actualizate pentru primele nouă luni ale anului 2015 și declară plăți în avans zero. Aceasta este, în subsecțiunea 1.2 din secțiunea 1 la linia 001, specificați codul "21" și pe linia 120-140 și 220-240 - zerouri. Prin linii 320-340 foaie 02 și pe corzile 121 din anexa 5 la fibră de alunecare 02.

La transferul plăților în avans privind impozitul pe venit, perioadele de raportare trimestriale sunt:

Se spune la articolul 285 alineatul (2) din Codul fiscal al Federației Ruse.

Suma de plată trimestrială în avans pentru impozitul pe venit determină cu formula:

O astfel de ordine de calculare a plăților în avans a fost stabilită la articolul 286 alineatul (2) din Codul Fiscal al Federației Ruse.

Un exemplu de calculare și plata plăților în avans pentru impozitul pe venit. Organizația enumeră plățile în avans trimestrial

Alpha JSC enumeră trimestrial plățile în avans.

După trimestrul primar al anului 2016, organizația a primit un profit de 100.000 de ruble. Plata în avans în rezultatele primului trimestru s-au ridicat la:

100 000 de ruble. × 20% \u003d 20 000 de ruble.

În prima jumătate a anului 2016, profitul a fost obținut în valoare de 120.000 de ruble. Plata în avans sa ridicat la:

120 000 de ruble. × 20% - 20.000 de ruble. \u003d 4000 de ruble.

Pentru primele nouă luni ale anului 2016, profitul a fost obținut în valoare de 110.000 de ruble. Având în vedere plățile în avans enumerate anterior, suma fiscală pentru această perioadă este supusă unei scăderi:

110 000 de frecare. × 20% - 24.000 de ruble. \u003d -2000 freca.

Întrucât suma fiscală acumulată timp de nouă luni este plătită mai puțin efectiv, în conformitate cu rezultatele acestei perioade de raportare, ALFA nu transferă o plată în avans a impozitului pe venit la buget.

Termenul de transfer al unei plăți în avans pentru impozitul pe venit - nu mai târziu de a 28-a zi a lunii următoare perioadei de raportare (alineatul (1) din art. 287 alin. (3) din art. 289 din Codul fiscal al Federației Ruse).

În cazul în care plata în avans trimestrială privind impozitul pe venit a fost listată mai târziu decât termenele limită, Inspectoratul Fiscal poate a acumulat organizarea Penios (Art. 75 Codul fiscal al Federației Ruse).

În cazul în care organizația nu enumeră plata în avans, inspectoratul fiscal poate recupera valoarea neplătită a plății în avans din contul curent sau în detrimentul proprietății organizației (articolul 46 și 47 din Codul fiscal al Rusiei Federaţie).

Nerespectarea plății plăților în avans privind impozitul este baza pentru direcția organizării cerințelor de plată fiscală (alineatul (3) din art. În această cerință, se indică cantitatea de datorii și perioada de rambursare a acesteia (alineatul (1) din art. 69 din Codul fiscal al Federației Ruse).

Cerința de a plăti o plată în avans pentru Inspectoratul Fiscal a Veniturilor poate prezenta în termen de trei luni de la data următoarei zilei de detectare a arieratelor (articolul 70 din Codul fiscal al Federației Ruse).

Decizia privind recuperarea plății în avans privind impozitul se ia după expirarea plății sale specificate în cerință, dar în termen de cel mult două luni de la expirarea perioadei specificate (alineatul (3) din art. 46 din Codul fiscal al Federația Rusă).

Pedeapsa cu privire la valoarea plății neplătite în avans a organizației nu poate fi percepută (alineatul (3) din art. 58 din Codul Fiscal al Federației Ruse).

În cazul în care organizația și-a pierdut dreptul la un transfer trimestrial al plăților în avans pentru impozitul pe venit datorită depășirii limitei veniturilor, trebuie să se transfere lunar de transfer de plăți în avans. Pentru a notifica Inspectoratul Fiscal nu necesită o legislație. După tranziție, enumerați plățile lunare în avans pe baza profiturilor primite în trimestrul precedent . Listează plățile lunare avansate, bazat pe profit real Organizația nu poate, în cazul în care declarațiile privind aplicarea acestei metode în cadrul Inspectoratului Fiscal până la data de 31 decembrie a anului precedent, nu a fost prezentată. Aceste norme urmează de la alineatul (2) din articolul 286 din Codul fiscal al Federației Ruse.

Un exemplu de pierdere a dreptului la plățile trimestriale pentru plățile impozitului pe venit

Alpha JSC enumeră plățile în avans ale impozitului pe venit trimestrial.

Veniturile organizației din vânzarea de bunuri (lucrări, servicii, drepturi de proprietate), cu excepția TVA-ului s-au ridicat la:

La sfârșitul trimestrului 4 al anului 2016, contabilul alfa a verificat posibilitatea unor taxe trimestriale pentru impozitul pe venit în viitor.

Venitul mediu de vânzări pentru cele patru trimestre anterioare este:

(5 186 316 RUB. + 7 007 175 RUB. + 25 218 819 RUB. + 25 376 502 RUB.): 4 kV. \u003d 15 697 203 ruble pe pătrat.

Indicatorul rezultat depășește valoarea maximă admisă (15.000.000 de ruble. În medie pentru trimestru). Prin urmare, din 1 ianuarie 2017, Alpha își pierde dreptul la transferul trimestrial al plăților în avans pentru impozitul pe venit. Începând cu primul trimestru al anului 2017, organizația trebuie să înregistreze plățile lunare în avans pe baza profiturilor primite în trimestrul precedent.

Contabilul a declarat plăți lunare avansate pentru impozitul pe venit plătibile în primul trimestru al anului 2017, în declarația actualizată pentru primele nouă luni ale anului 2016. În el, el a umplut subsecțiunea 1.2 din secțiunea I (indicând blocul din trimestrul 21) și șirul de 320-340 02.

Situația: Din ce perioadă trebuie să mergem la o plată lunară a plăților în avans pentru impozitul pe venit? Dreptul la plata trimestrială se pierde din cauza excesului de limită de venit.

Mergeți la o plată lunară a plăților în avans pentru impozitul pe venit, începând cu trimestrul de lângă care, pe baza căruia a fost detectată nivelul mediu al venitului.

În același timp, sumele plăților lunare în avans pentru acest trimestru ar trebui să se reflecte în declarația pentru perioada în care organizația a pierdut dreptul la plata impozitului trimestrial. Aceasta rezultă din prevederile articolului 286 alineatele (2) și ale articolului 286 din Codul Fiscal al Federației Ruse și confirmat de scrisoarea Ministerului Finanțelor din Rusia din 24 decembrie 2012 nr. 03-03-06 / 1/716.