TVA-ul este un impozit indirect. Calculul se face de către vânzător la vânzarea bunurilor (lucrări, servicii, drepturi de proprietate) către cumpărător.

Vânzătorul, pe lângă prețul bunurilor vândute (lucrări, servicii, drepturi de proprietate), prezintă spre plată cumpărătorului suma TVA calculată la cota de impozitare stabilită. Valoarea TVA pe care contribuabilul-vânzător o plătește la buget se calculează ca diferență între valoarea impozitului calculat de acesta la vânzarea bunurilor (lucrări, servicii, drepturi de proprietate) către cumpărători și valoarea impozitului prezentat acestui contribuabil atunci când a achizitionat bunuri (lucrare, servicii, drepturi de proprietate). drepturi) utilizate pentru tranzactiile impozabile cu TVA. TVA-ul este o taxă federală.

Sunt recunoscuți ca plătitori de TVA:

organizații (inclusiv organizații non-profit)

antreprenori

În mod convențional, toți contribuabilii de TVA pot fi împărțiți în două grupuri:

acestea. TVA plătit la vânzarea de bunuri (muncă, servicii) pe teritoriul Federației Ruse

acestea. TVA plătit la importul de bunuri pe teritoriul Federației Ruse

Organizațiile și antreprenorii al căror venit total din vânzarea de bunuri (lucrări, servicii) în ultimele 3 luni calendaristice consecutive nu a depășit în total 2 milioane de ruble pot depune o notificare și pot primi o scutire de obligațiile plătitorului de TVA timp de un an ( Articolul 145 din Codul Fiscal al Federației Ruse).

Organizațiile și antreprenorii nu sunt obligați să plătească impozit pe tranzacțiile de vânzare (cu excepția cazurilor de import de mărfuri pe teritoriul Rusiei):Excepție! Persoanele enumerate sunt obligate să plătească TVA dacă emit o factură către cumpărător cu suma TVA alocată.

Obiectele impozitării sunt:În general, taxa se calculează pe baza costului bunurilor (lucrări, servicii) vândute și a drepturilor de proprietate.

TVA calculat

la implementare

=

impozit

baza* licitare

TVA

TVA

datorat = TVA

numărat

la implementare

-

"intrare"

TVA,

admis

pentru deducere

+

restaurat

TVA

Ca regulă generală, baza de impozitare este determinată la prima dintre două date:

în ziua plății, plata parțială în contul livrărilor viitoare de bunuri (execuția lucrărilor, prestarea de servicii)

în ziua expedierii (transferului) mărfurilor (lucrări, servicii)

În prezent în vigoare 3 pariuri taxa pe valoarea adăugată (articolul 164 din Codul fiscal al Federației Ruse).

| 0% | Se aplică o cotă de TVA de 0% la vânzarea mărfurilor exportate sub regimul vamal de export, precum și a mărfurilor plasate sub regimul vamal al unei zone vamale libere, a serviciilor de transport internațional și a altor operațiuni (clauza 1 din articolul 164 din Codul Fiscal al Federației Ruse). |

| 10% | La o cotă de TVA de 10%, impozitarea se aplică în cazurile de vânzare de produse alimentare, mărfuri pentru copii, periodice și produse de carte și produse medicale. (vezi lista aprobată de Guvernul Federației Ruse) Decretul Guvernului Federației Ruse din 31 decembrie 2004 nr. 908; Decretul Guvernului Federației Ruse din 15 septembrie 2004 nr. 688; Decretul Guvernului Federației Ruse din 23 ianuarie 2003 nr. 41 |

| 20% | Cota de TVA de 20% se aplică în toate celelalte cazuri (clauza 3 a articolului 164 din Codul fiscal al Federației Ruse). Valoarea TVA este determinată ca produs dintre baza de impozitare și cota de impozitare |

La primirea plății anticipate (avansuri) (clauza 4 a articolului 164 din Codul fiscal al Federației Ruse) și în cazurile în care baza de impozitare este determinată într-un mod special (clauzele 3, 4, 5.1 din articolul 154, clauzele 2-4 de la Art. 155 din Codul Fiscal al Federației Ruse), se aplică, de asemenea ratele de decontare sunt 10/110 și 20/120.

Exemplu:Cereale a fost vândută pentru suma de 110 ruble (inclusiv TVA 10 ruble).

Materialele au fost vândute pentru suma de 120 de ruble (inclusiv TVA 20 de ruble).

Vânzarea de acțiuni ale unei alte companii în valoare de 200 de ruble (fără TVA) este o tranzacție preferențială.

Impozit

bază (200 de ruble)=

100 de ruble

prin cereale+

100 de ruble

pe baza de materiale

Suma impozitului

calculat la

implementare

(30 de ruble)=

10 ruble

prin cereale+

20 de ruble

pe baza de materiale

Sumele de impozit prezentate contribuabilului la achiziționarea de bunuri (lucrări, servicii) sunt supuse deducerilor. (Articolul 171 din Codul Fiscal al Federației Ruse)

Sumele de TVA care fac obiectul deducerilor sunt:

TVA „intrată” poate fi dedusă numai după ce bunurile (lucrări, servicii) au fost acceptate în contabilitate și există documentele primare corespunzătoare și o factură.

Pentru a aplica deducerile trebuie să aveți:

În unele cazuri, în loc de facturi, se folosesc alte documente care confirmă plata impozitului.

Exemplu:La achiziționarea de materiale de construcție în valoare de 120 de ruble (inclusiv TVA 20 de ruble), servicii de transport în valoare de 59 de ruble (inclusiv TVA 9 ruble), servicii medicale (operație preferențială) pentru 30 de ruble fără TVA, suma TVA deductibilă va fi : 20 de ruble + 9 ruble = 29 de ruble.

Bunuri vândute în valoare de 120 de ruble (inclusiv 20 de ruble TVA).

Bunuri achiziționate în valoare de 360 de ruble (inclusiv 60 de ruble TVA).

Suma care trebuie rambursată este de 40 de ruble (60 - 20 = 40).

În acest caz, poate fi necesar să trimiteți documente pentru un audit de birou.

3 luni

Rambursările de TVA se fac de obicei după finalizarea unui audit de birou, care durează 3 luni.

Suma care trebuie rambursată poate fi compensată cu datorii (arierate, penalități, amenzi) la impozitele federale, compensată cu plățile viitoare sau returnată în contul curent.

O rambursare a TVA poate fi primită fie după finalizarea unui audit de birou (clauza 2 din articolul 176 din Codul fiscal al Federației Ruse), fie, în cazul aplicării procedurii de solicitare pentru rambursarea TVA (clauza 8 din articolul 176.1 din Codul Fiscal al Federației Ruse), înainte de finalizarea auditului de birou.

După efectuarea unui audit de birou al decontului de TVA, contribuabilul depune o cerere de rambursare la inspectorat și i se eliberează o rambursare de TVA.

Excepție! contribuabilii care au plătit peste 7 miliarde de ruble în ultimii 3 ani. taxele nu pot fi furnizate printr-o garanție bancară (clauza 1, clauza 2, articolul 176.1 din Codul Fiscal al Federației Ruse).

Pentru mijloacele fixe, TVA se restabilește în partea aferentă valorii reziduale a mijloacelor fixe (fără a se ține cont de reevaluări). Iar pentru imobile - 1/10 din suma impozitului acceptat la deducere, in cota calculata conform regulile art. 171.1 din Codul fiscal al Federației Ruse, anual în ultimul trimestru al fiecărui an, timp de 10 ani.

Dacă mijlocul fix este amortizat integral sau a fost utilizat de către contribuabil mai mult de 15 ani, atunci TVA-ul nu poate fi restabilit.

Declarația de TVA se depune de către contribuabil (agentul fiscal) la organele fiscale de la locul înregistrării ca plătitor de TVA cel târziu în data de 25 a lunii următoare perioadei fiscale expirate. Nu este necesară întocmirea și depunerea declarațiilor pentru amplasarea unităților separate. Întreaga sumă a impozitului merge către bugetul federal.

De exemplu, pentru primul trimestru al anului 2015, decontul de TVA trebuie depus până la 25 aprilie 2015.

Se prevede o amendă pentru nedepunerea unei declarații (articolul 119 din Codul fiscal al Federației Ruse).

Începând din perioada fiscală a trimestrului I 2014, declarația de TVA se depune electronic.

De la 1 ianuarie 2015, decontul de TVA, care trebuie depus în format electronic, dar depus pe hârtie, nu este considerat depus (clauza 5 a articolului 174 din Codul fiscal al Federației Ruse).

Atenţie! În cazul în care contribuabilul nu depune o declarație de impozit la autoritățile fiscale în termen de 10 zile de la expirarea perioadei stabilite, tranzacțiile în conturi pot fi suspendate (clauza 3 a articolului 76 din Codul fiscal al Federației Ruse).

Formular de declarare TVA Procedura de completare a declaratieiDeclarația se completează în ruble fără copeici. Indicatorii în copeici sunt fie rotunjiți la cea mai apropiată rublă (dacă sunt mai mari de 50 de copeici), fie aruncați (dacă sunt mai mici de 50 de copeici).

Pagina de titlu și secțiunea 1 din declarație sunt depuse de toți contribuabilii. Aceste cerințe se aplică și acelor contribuabili a căror bază de impozitare este zero la sfârșitul trimestrului.

Secțiuni 2 - 12 , precum și anexele la declarație, sunt incluse în declarație numai atunci când contribuabilii efectuează operațiuni relevante.

Secțiuni 4-6 completat in cazul desfasurarii activitatilor impozabile la cota de TVA de 0 la suta.

Secțiuni 10-11 completate în cazul emiterii și (sau) primirii de facturi la desfășurarea activităților de afaceri în interesul altei persoane în baza contractelor de comision, a contractelor de agenție sau în baza acordurilor de expediție de transport, precum și la îndeplinirea funcțiilor de un dezvoltator.

Capitol 12 Declarația se completează numai dacă cumpărătorului i se emite o factură cu alocarea sumei taxei de către următoarele persoane:

Declaratie pentru trimestrul I 2015

240 de ruble datorate.

Trebuie să plătiți:

până pe 25 aprilie– 80 de ruble,

până pe 25 mai– 80 de ruble,

până pe 25 iunie– 80 de ruble.

Excepție! Persoanele care nu sunt plătitoare de TVA, dar au emis facturi cu o sumă de TVA alocată, plătesc întreaga sumă a taxei înainte de data de 25 a luniiîn urma perioadei fiscale expirate.

Radnaeva Natalya

Expert portal de internet

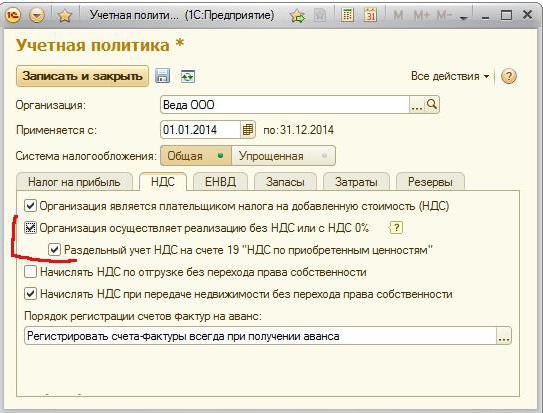

Din păcate, Codul Fiscal al Federației Ruse nu stabilește ce documente pot fi utilizate pentru a confirma faptul că o organizație menține o contabilitate separată a TVA-ului. Cu toate acestea, prin rezumarea cauzelor judiciare luate în considerare de instanțele de arbitraj, este posibil să se obțină o listă de documente care confirmă menținerea înregistrărilor separate.

Codul fiscal al Federației Ruse stabilește că contribuabilii de TVA care efectuează simultan tranzacții supuse impozitării și tranzacții neimpozitate sunt obligați să țină evidențe separate ale acestor tranzacții (clauza 4 a articolului 149 din Codul fiscal al Federației Ruse).

În plus, este necesar să se ia în considerare separat sumele de TVA „intrată” dacă bunurile, lucrările, serviciile, inclusiv activele necorporale și drepturile de proprietate, sunt utilizate atât în tranzacții impozabile, cât și în cele neimpozabile (clauza 4 din articolul 170 din Cod fiscal RF).

Ce se întâmplă dacă contribuabilul nu are contabilitate separată? În acest caz, valoarea TVA aferentă bunurilor achiziționate (lucrări, servicii) nu va fi dedusă și nu poate fi inclusă în cheltuielile acceptate spre deducere la calcularea impozitului pe profit (impozitul pe venitul persoanelor fizice) (clauza 4 din articolul 170 din Codul fiscal RF). ). Un motiv bun pentru a păstra înregistrări separate, sunteți de acord.

Să presupunem o situație în care se menține o contabilitate separată. Cu toate acestea, normele Codului Fiscal al Federației Ruse nu stabilesc ce documente pot fi utilizate pentru a confirma acest fapt, iar autoritățile fiscale solicită adesea o astfel de confirmare.

Ce ar trebui să facă un contribuabil în această situație, ce documente ar trebui să folosească?

Pentru a răspunde la această întrebare, am analizat practica judiciară.

Deci, arbitrii în deciziile lor indică acest lucru contribuabilul poate confirma menținerea contabilității separate cu următoarele documente:

· Ordin (instrucțiune) privind politica contabilă a organizației și metodologia de menținere a contabilității separate (rezoluții ale Serviciului Federal Antimonopol al Districtului Moscova din 18 iulie 2006, 24 iulie 2006 Nr. KA-A40/5958-06- B în dosarul nr. A40-50592/05-87-430; din 19.01.2006, 16.01.2006 nr. KA-A40/13686-05, din data de 15.09.2005 nr. KA-A40/8454-P; Serviciul Antimonopol al Districtului Volga din 25.04.2006 Nr. A55-9050/2005-22);

· Facturi, copii după carnetul de achiziții și carnetul de vânzări (Rezoluția Serviciului Federal Antimonopol al Districtului Nord-Vest din 16 februarie 2006 Nr. A52-4203/2005/2);

· Jurnalele de bord ale facturilor primite și emise;

· documente primare (ordonanțe de plată pentru plata impozitului, certificate, calcule, acte etc.) (Rezoluția Serviciului Federal Antimonopol al Districtului Nord-Vest din 19 ianuarie 2007 Nr. A56-41230/2005);

· bilanțuri și note explicative privind menținerea unei contabilități separate de TVA pentru tranzacțiile generale de afaceri (așa cum se precizează în deciziile Serviciului Federal Antimonopol al Districtului Moscova din 30 ianuarie 2006 Nr. KA-A40/62-06 în cazul Nr. A40- 39222/05-128-333, din 03.04.2006, 30.03.2006 Nr. KA-A40/2399-06 în cauza Nr. A40-43375/05-107-342);

· copii ale registrului de contabilitate a veniturilor, cheltuielilor și tranzacțiilor comerciale ale unui antreprenor individual (rezoluție a FAS din Districtul Siberiei de Est din data de 19.02.2007 Nr. A19-21040/06-F02-546/07, FAS din Districtul din Orientul Îndepărtat din data de 08/06/2007 Nr. F03-A80/07- 2/1836);

· card contabil și jurnal de înregistrări de cont (Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 10/04/2006 Nr. KA-A40/9529-06);

· registre contabile (rezoluție a Serviciului Federal Antimonopol al Regiunii Volga din 17 iunie 2004 Nr. A55-15867/03-11);

· Declarație de TVA originală și actualizată (Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 3 aprilie 2007 Nr. KA-A40/2430-07).

De reținut că există și hotărâri judecătorești în care arbitrii consideră opțională furnizarea de documente doveditoare a contabilității separate. De exemplu, în rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 24 noiembrie 2005 Nr. KA-A40/11609-05, judecătorii au recunoscut ca neîntemeiat argumentul inspectoratului potrivit căruia contribuabilul nu a furnizat dovezi privind menținerea unor evidențe separate ale tranzacții de vânzare de mărfuri pentru export și pe piața internă, de la prezentarea unor astfel de documente deloc nu e disponibil nu e asigurat nu e prevazut normele articolelor 165 și 172 din Codul fiscal al Federației Ruse. Arbitrii au pornit de la faptul că simpla depunere a unei declarații de TVA la o cotă de impozitare de 0 la sută indică deja că pentru tranzacțiile impozitate la o cotă de impozitare de 0 la sută, contribuabilul a determinat-o separat de baza de impozitare pentru tranzacțiile impozitate la alte taxe. cote de impozitare.

O concluzie similară este cuprinsă în rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 23 martie 2005 Nr. KA-A40/2015-05.

Cu toate acestea, în ciuda celor două hotărâri judecătorești de mai sus, din partea noastră, recomandăm totuși să avem grijă de justificarea documentară pentru menținerea înregistrărilor separate.

În IAS „Consulting. Standard” pentru informații detaliate despre problema pe care o luăm în considerare, consultați secțiunea „Taxa pe valoarea adăugată” din numărul din decembrie 2007.

Calculul TVA-ului în contabilitate are propriile sale caracteristici. Acesta din urmă poate fi verificat în mod deosebit cu atenție de către angajații Serviciului Federal de Impozite atunci când verifică activitățile persoanelor juridice. Prin urmare, este necesară contabilizarea corectă a TVA-ului în organizație.

Contabilitatea unui astfel de impozit în contabilitate se efectuează pe mai multe conturi. Principalele sunt 19 și 68. În cele din urmă, o astfel de plată este luată în considerare în subcontul cu același nume.

O organizație poate acționa ca agent fiscal pentru o astfel de taxă dacă a achiziționat produse de la o companie care nu este rezidentă a Federației Ruse și neînregistrată în țara noastră, precum și dacă închiriază proprietăți care aparțin unor structuri de stat sau municipale.

În acest caz, suma de plată se calculează înmulțind costul produsului și 18 (10), apoi împărțind-o la 118 (110). Numerele dintre paranteze sau parantezele exterioare sunt folosite în funcție de cota de impozitare aplicabilă unui anumit produs.

Contabilitatea TVA-ului în contabilitate atunci când o organizație acționează ca agent fiscal pentru acest impozit se efectuează folosind următoarele înregistrări:

O organizație acceptă o plată pentru deducere ca agent fiscal dacă sunt îndeplinite următoarele condiții:

După cum se știe, persoanele juridice și întreprinzătorii individuali care utilizează sistemul simplificat de impozitare în activitățile lor sunt scutiți de plata și contabilizarea TVA-ului.

Cu toate acestea, există câteva excepții de la această regulă.

O taxă similară în cadrul sistemului fiscal simplificat se plătește în următoarele cazuri:

În cazul în care o entitate comercială situată pe sistemul fiscal simplificat acționează ca intermediar, acționând în nume propriu, atunci taxa în cauză este evidențiată în facturi, a cărei sumă nu se virează la buget.

Dacă o organizație sau un antreprenor individual este plătitorul plății în cauză, atunci se aplică atât contabilitatea, cât și contabilitatea fiscală pentru TVA. Acest lucru se întâmplă pe baza capitolului 21 din Codul fiscal al Federației Ruse.

La implementarea acestuia din urmă, este necesar să se țină cont de obiectul și baza de impozitare, componentele impozitului de plătit. Primele din contabilitatea TVA luată în considerare sunt tranzacțiile efectuate de o entitate economică pentru vânzarea de produse. Baza de impozitare este valoarea monetară a unui obiect dat.

Contabilitatea în cauză se efectuează pe suma acumulată minus impozitul alocat pentru rambursare prin adăugarea plății restabilite.

În momentul efectuării, se completează carnetele de vânzare-cumpărare și, de asemenea, dacă entitatea economică este intermediar, se completează un registru de facturi.

Aceste registre sunt întocmite pe baza tuturor facturilor. Acele formulare din cele de mai sus care sunt utilizate în organizație constituie politica fiscală contabilă a acesteia. Este dezvoltat la egalitate cu contabilitatea.

Prețurile pentru mărfuri pentru contabilitate fiscală trebuie să fie media pieței cu posibile fluctuații în limita a 20%.

În 2016, compania a actualizat programul, în urma căruia a devenit posibilă aplicarea contabilității separate pentru impozitul în cauză. Acesta trebuie utilizat pentru acele entități care efectuează tranzacții, atât supuse unei astfel de plăți, cât și nu fac obiectul acesteia.

După aceasta, contabilitatea TVA în 1C a devenit mai clară. Taxa de intrare poate fi urmărită în orice moment.

Contabilitatea TVA în 1C: Contabilitatea se bazează pe registre cumulative, care sunt baze de date corespunzătoare. Prin intermediul acestora puteți detecta erori în calcule și deduceri. Ele accelerează generarea de rapoarte și eficiența analizei.

O astfel de taxă va fi luată în considerare automat în programul în cauză. Este produs pe baza tranzacțiilor și documentelor care au fost introduse de utilizatori în baza de date.

Din formularele „Chitanță” sau „Vânzări de bunuri și servicii”, puteți înregistra o „Factură”.

Dacă o organizație abia începe să efectueze contabilitate în programul descris, atunci este mai întâi necesar să setați politica contabilă a organizației. Pentru entitățile care folosesc OSNO, parametrii contabili TVA sunt configurați în program.

Principalele conturi de TVA sunt 19 și 68.02. Cablajul este prezentat mai sus. Se efectuează atât în contabilitate, cât și în contabilitate fiscală. Taxa se ia in calcul prin mentinerea registrelor corespunzatoare, care includ: o carte de vanzari, cumparari si un registru de facturi. Acest concept este folosit și ca baze de date cumulative în programul principal utilizat pentru contabilitate în general și pentru contabilizarea impozitului în cauză în special - „1C: Contabilitate”.

În programul „1C: Contabilitate 8” (reviziunea 2.0), începând cu versiunea 2.0.31, a fost implementat un nou sistem de contabilitate a TVA care susține Rezoluția nr. 1137. Modificările în reflectarea TVA trebuie luate în considerare la operare și menținerea 1C într-o întreprindere.

Totodată, contabilizarea TVA pentru tranzacțiile înregistrate înainte de 04.01.2012 se efectuează conform vechilor reguli. Acest lucru poate fi văzut în configurarea parametrilor contabili ai programului (deschis prin meniu sau fila „Întreprindere”), în fila „TVA:”.

Au fost implementate noi forme ale registrului de cumpărături și registrului de vânzări, jurnalul facturilor primite și emise în conformitate cu Rezoluția nr. 1137, precum și suport pentru codurile tipurilor de tranzacții cu TVA în conformitate cu Scrisoarea Serviciului Fiscal Federal al Rusia din 02/03/2012 ED-4-3/1657@.

În plus, noul sistem de contabilitate TVA din 1C: Contabilitatea a devenit mai simplu, unele dintre documentele de reglementare nu mai sunt necesare. În versiunile anterioare ale programului, contabilizarea simplificată a TVA era posibilă numai cu restricții cunoscute, dar acum este disponibilă pentru toată lumea.

Baza contabilității TVA se primesc și se emit facturi.

Exemplu: La 30 august 2012, organizația Vishera a primit bunuri de la furnizorul Borovik LLC în valoare de 83.600 de ruble. (inclusiv TVA 18%), a fost prezentată factura nr. 67. În aceeași zi, au fost primite materiale în valoare de 30.480 de ruble de la același furnizor. (inclusiv TVA 18%), a fost prezentată factura nr. 31.

Factura primită poate fi reflectată în program în două moduri.

1) În prima metodă, este necesar să introduceți un document de primire („Primirea de bunuri și servicii”, „Primirea de cheltuieli suplimentare”, etc.) și să-l postați. Documentul va genera o înregistrare contabilă TVA: Dt 19 Kt 60. Apoi, pe baza documentului de primire postat, trebuie să introduceți „Factură primită”, o puteți introduce din documentul de primire folosind link-ul „Introducere factură”.

În documentul creat „Factură primită”, trebuie completate următoarele detalii: tipul facturii (implicit: „Pentru primire”), codul tipului tranzacției (implicit: „01 - Bunuri, lucrări, servicii primite”). În plus, există un steag „Reflect TVA deduce”. Dacă o setați, atunci deducerea TVA se va reflecta imediat în carnetul de achiziții, fără înregistrare suplimentară cu un document de reglementare, iar înregistrarea pentru deducerea TVA va fi generată la înregistrarea unei facturi.

Când se efectuează „Factură primită”, generează o înregistrare pentru deducerea TVA: Dt 68.02 Kt 19 (cu indicatorul „Reflect TVA deduction” setat). Documentul este salvat în jurnalul facturilor primite (meniul: „Achiziție - Menținerea unui registru de achiziții”).

2) O altă variantă de reflectare a facturii primite este înregistrarea în documentul de primire propriu-zis. În fila „Factură”, trebuie să bifați indicatorul „Factură prezentată” și să indicați detaliile acestuia, inclusiv codul tipului de tranzacție și, dacă este necesar, să bifați „Reflect TVA deduce” pentru reflectarea automată în carnetul de achiziții. La postare, documentul de chitanță va genera înregistrări pentru contabilitate TVA: Dt 19 Kt 60, iar pentru deducere TVA: Dt 68,02 Kt 19 (dacă este bifat indicatorul „Reflect TVA deduction”). Factura nu este salvată ca document separat.

Dacă organizația noastră a plătit un avans unui furnizor, acesta trebuie să emită o factură pentru avans. În program, o factură în avans poate fi înregistrată pe baza unui document de plată: o comandă de primire în numerar sau un debit dintr-un cont curent.

Exemplu: Pe 28 august 2012, organizația Vishera a transferat un avans în valoare de 83.600 de ruble în contul bancar al Borovik LLC. (inclusiv TVA 18%) pe seama livrării viitoare a bunurilor. Beneficiarul a emis o factură pentru avans.

Să introducem documentul „Factură primită” pe baza extrasului bancar „Debit din contul curent”. În documentul creat, tipul de factură implicit este setat la: „Pentru plată în avans”, cod tip tranzacție: „02 - Avansuri emise”. Există, de asemenea, un steag „Reflect TVA deduce” aici. Atunci când se efectuează „Factură primită” pentru o plată în avans, generează o înregistrare pentru deducerea TVA (cu indicatorul „Reflect TVA deducere” setat): Dt 68.02 Kt 76.VA. Documentul este salvat în jurnalul facturilor primite (meniul: „Achiziție - Menținerea unui registru de achiziții”).

Exemplu: La 30 august 2012, organizația Vishera a expediat bunuri cumpărătorului Top-Invest LLC în valoare de 146.000 de ruble. (inclusiv TVA 18%). A fost emisă o factură către cumpărător.

Este necesar să introduceți documentul de implementare în program și să îl realizați. In acest caz se va genera o afisare pentru calcularea TVA: Dt 68,02 Kt 90,03. Apoi, pe baza documentului de implementare, trebuie să introduceți „Factură emisă” (puteți introduce factura folosind linkul din documentul de implementare). În documentul creat „Factură emisă”, implicit este indicat tipul facturii: „Pentru vânzări”, cod tip tranzacție: „01 - Bunuri vândute, lucrări, servicii”. Pentru ca o factură să fie inclusă în jurnalul de f/f primite și emise, trebuie să indicați data la care a fost emisă. Apoi postați documentul. Documentul este salvat în jurnalul facturilor emise (meniul: „Vânzări - Menținerea unui registru de vânzări”).

Exemplu: La 28 august 2012, în contul bancar al organizației Vishera a fost primită o plată în avans de la Top-Invest LLC în valoare de 146.000 de ruble. (inclusiv TVA 18%) pe seama livrării viitoare a bunurilor. Plătitorului i s-a emis o factură pentru plata în avans.

O factură emisă pentru o plată în avans poate fi înregistrată în program pe baza documentelor de chitanță de plată (comandă de primire numerar sau chitanță în contul curent).

În plus, este posibilă înregistrarea automată a tuturor facturilor pentru avansuri emise pentru o anumită perioadă. Să folosim această opțiune.

Să deschidem formularul „Înregistrarea facturilor pentru plăți în avans” (disponibil în fila „Bancă” sau în meniul: „Vânzare - Menținerea unui carnet de vânzări”), indicați perioada de completare. Făcând clic pe butonul „Umplere”, partea tabelară este completată cu informații despre avansurile primite. Făcând clic pe butonul „Run”, facturile emise pentru plăți în avans sunt create automat, ceea ce este indicat printr-un mesaj de serviciu. Documentele create pot fi vizualizate făcând clic pe butonul „Lista facturilor (emise)”.

Faceți clic pe butonul „Lista de facturi (emise)” pentru a deschide factura creată. În mod implicit, tipul facturii este setat la: „Pentru plată în avans”, codul tipului tranzacției: „02 - Avansuri primite”. Pentru ca s/f să fie inclus în jurnalul de facturi trebuie să indicați data la care a fost emis. O factură emisă pentru un avans formează o înregistrare pentru calcularea TVA la avans: Dt 76.AB Kt 68.02.

În versiunile anterioare ale programului, a fost necesar să se introducă documente de reglementare „Crearea înregistrărilor din cartea de cumpărături” și „Crearea înregistrărilor din cartea de vânzări” (dacă organizația a menținut o contabilitate „regulată”, nu simplificată de TVA). Acum contabilitatea TVA a devenit mai ușoară.

documentul " Generarea de intrări în registrul de achiziții» este acum obligat să reflecte deducerile de TVA la primire numai dacă indicatorul „Reflect TVA deduce” nu a fost setat în factura primită (sau în documentul de primire). Dacă steagul a fost setat, toate mișcările și înregistrările necesare în registru au fost efectuate prin factură (sau document de chitanță), iar factura va merge în registrul de achiziții. „Crearea înregistrărilor în registrul de achiziții” servește și pentru a reflecta deducerile de TVA din avansurile primite de agentul fiscal, pentru a reduce costul vânzărilor.

Să creăm un document (meniul: „Operațiuni - Documente de reglementare TVA” sau „Achiziții - Menținerea unui registru de achiziții”) și să-l completăm folosind butonul „Completați - Completați documentul”. În cazul nostru, doar partea tabelară „Deducerea TVA din avansurile primite” a fost completată. La afisare, documentul genereaza o afisare pentru deducerea TVA din plata avansului: Dt 68,02 Kt 76.AB.

documentul " Generarea de intrări în registrul vânzărilor» în noul sistem de contabilitate TVA servește doar pentru a reflecta recuperarea TVA-ului la avansurile emise. Toate celelalte mișcări și înregistrări în registru sunt generate la înregistrarea facturilor emise, care intră automat în registrul de vânzări.

Să creăm un document (meniu: „Operațiuni - Documente de reglementare TVA” sau „Vânzări - Menținerea unui carnet de vânzări”) și să îl completăm folosind butonul „Completați - Completați documentul”. În cazul nostru, se completează secțiunea tabelară „Recuperare pentru avans”. La postare, documentul generează o intrare de recuperare TVA: Dt76.VAKt68.02.

Documentele sunt salvate în jurnal:

meniu: „Operațiuni - documente de reglementare TVA”

De asemenea, documentele de reglementare în domeniul TVA pot fi create prin „Asistent contabil TVA” (filele „Achiziție” și „Vânzare”)

Cartea de achiziții, cartea de vânzări și jurnalul de facturi sunt implementate în program sub formă de rapoarte.

Vom crea un carnet de achiziții conform Hotărârii nr. 1137, pentru trimestrul 3 al anului 2012 (fila sau meniul „Achiziție”: „Achiziție - Menținerea unui carnet de achiziții”). Conține 4 intrări, dintre care 2 sunt pentru plata în avans.

Acum vom crea un carnet de vânzări conform Rezoluției Nr. 1137, pentru trimestrul 3 al anului 2012 (fila sau meniul „Vânzări”: „Vânzare - Menținerea unui carnet de vânzări”). Conține 3 intrări, dintre care 2 sunt pentru plata în avans.

Vom crea un jurnal al facturilor primite și emise în conformitate cu Rezoluția nr. 1137 (este disponibil atât prin filele „Cumpărare” și „Vânzare”, cât și prin meniul: „Achiziție - Menținerea unui carnet de achiziții” și „Vânzare - Menținerea unei cărți de vânzări”). Toate facturile sunt reflectate, inclusiv plățile în avans.

Documentele pentru formarea carnetului de cumpărături și a cărții de vânzări la sfârșitul lunii sunt create automat în fiecare trimestru (martie, iunie, septembrie, decembrie). Făcând clic pe articolul corespunzător, puteți accesa Asistentul TVA, care reflectă principalele acțiuni necesare pentru a genera o declarație de TVA.

Declarația este etapa finală, sau mai bine zis, încărcarea ei într-un fișier.

Puteți verifica datele și analiza opțiunile contabile necesare utilizând „Analiza situației contabilității fiscale pentru TVA” (în meniul „Rapoarte”).

Selectați un trimestru și organizare. Faceți clic pe „generați” și vedeți cum este afișat TVA-ul (pentru plată sau rambursare). Acest raport reflectă direct sumele din care se formează suma TVA pentru + și pentru -. Câmpurile gri-albastru exprimă valoarea TVA necalculată, câmpurile galbene reflectă TVA calculat. Făcând dublu clic pe câmpul de interes, în contextul fiecărui document va fi afișată o transcriere a raportului.

În luna octombrie a acestui an au intrat în vigoare diverse modificări privind documentele contabile de TVA. Următoarea declarație pentru această taxă va trebui depusă ținând cont de aceste modificări. Și se va întâmpla foarte curând, deja în ianuarie. Ce s-a schimbat mai exact? Am adunat toate funcțiile noi, astfel încât să vă puteți asigura că faceți totul corect.

În factură a apărut o nouă coloană: în cea obișnuită - 1a, iar în cea de ajustare - 1b. Reflectă codul tipului de produs. Acest lucru se aplică numai exportatorilor care exportă mărfuri din Rusia către țările Uniunii Vamale.

Regulile din Rezoluția nr. 1137 (denumită în continuare Reguli) au stabilit dreptul întreprinzătorilor individuali de a delega autoritatea de a semna facturi altor persoane. Pentru a face acest lucru, antreprenorul trebuie să întocmească o procură la notar. De fapt, acest lucru era posibil înainte - Codul Fiscal permite acest lucru. Nu exista o astfel de prevedere în Reguli, iar acum a fost adăugată acolo.

Noile câmpuri de factură sunt marcate cu galben.

Conform noilor reguli, factura ar trebui să indice adresa de înregistrare, și nu locația reală a contrapărții. Adică cel care apare în registru. Dar chiar dacă nu știai acest lucru, nu ar trebui să existe probleme cu deducerile pe această bază. La urma urmei, nu va strica să identifici o persoană cu o adresă incorectă - autoritățile fiscale pot face acest lucru folosind alte detalii.

Coloana 11 a facturii este destinată să indice numărul de înregistrare al declarației vamale. Această coloană trebuie completată și dacă se vinde un produs importat care este ambalat în Rusia.

Numărul de înregistrare se află în coloana A a fișelor declarației vamale, principală și suplimentară. Are acest format:

Cod autoritate vamală/data de înregistrare/număr declarație.

Numărul TD este situat în coloana A din colțul din dreapta sus

Numărul TD este situat în coloana A din colțul din dreapta sus

Reguli stabilite conform cărora facturile trebuie întocmite de către expeditori, dezvoltatori și clienți care acționează ca dezvoltatori. Aceștia trebuie să emită facturi cu propriul număr și dată. Ei înșiși trebuie să apară ca vânzător în astfel de documente - acest lucru este acum clar menționat în Reguli. Astfel, la randurile 2, 2a, 2b ale facturii isi inscriu numele, adresa, respectiv INN/KPP.

Rândul 5 conține datele și numerele ordinelor de plată pentru transferul și primirea fondurilor. Ele sunt indicate prin semnul „;”.

În coloana 1 este necesară listarea tuturor bunurilor pentru fiecare vânzător din facturi. Se pare că, dacă un produs a fost achiziționat de la diferiți furnizori, atunci este imposibil să-l combinați într-o singură linie.

Coloanele de la 2 la 10 indică următoarele informații:

Acum, în factura de ajustare, și anume în rândurile sale suplimentare, puteți reflecta detaliile documentului primar. Există două opțiuni pentru a posta informații suplimentare:

Principala regulă care trebuie respectată este că nu trebuie încălcată forma facturii.

Au fost făcute și modificări ale regulilor. Vorbim de facturi, inclusiv de cele corectate și de ajustare, notificări către clienți cu privire la primirea facturilor, precum și confirmări de la operatorii de gestionare electronică a documentelor. Documentele trebuie stocate în ordine cronologică, adică până la data la care au fost emise, primite sau modificate.

Transportatorii de marfă și dezvoltatorii trebuie acum să stocheze mai multe documente contabile TVA. Ei trebuie să păstreze copii pe hârtie ale facturilor vânzătorului. În plus, expeditorul sau dezvoltatorul trebuie să certifice aceste copii și să le transfere clientului în interesul căruia acționează. Acesta din urmă trebuie să păstreze documentele primite.

Documentele cu TVA se păstrează cel puțin 4 ani. Dacă vorbim de cărți sau reviste, atunci perioada se calculează de la data ultimei înscrieri în acest registru. Cu gestionarea electronică a documentelor, documentele pot fi stocate fără a fi imprimate.

Regulile generale pentru menținerea unui registru de achiziții au fost modificate:

O altă schimbare a vizat situația când la primirea plății în avans, vânzătorul nu a emis o factură. În acest caz, la restabilirea TVA-ului, ordinul de plată care a fost reflectat anterior în carnetul de vânzări este înregistrat în carnetul de cumpărare. Detaliile sale trebuie reflectate în coloana 3 a cărții de achiziție. În mod similar, puteți specifica detaliile documentului de sinteză pentru toate avansurile primite de la clienți.

În plus, s-a clarificat reguli de înregistrare a facturilor corectate. Un document care conține o eroare trebuie anulat în aceeași perioadă fiscală la care se referă. Același lucru este valabil și pentru înregistrarea unei facturi corectate. Dacă se descoperă o eroare după sfârșitul trimestrului, trebuie utilizate foi suplimentare ale registrului de achiziții. Anterior, era posibil să se anuleze o factură cu eroare și să se înregistreze una nouă în perioada în care a fost primit un document corectat de la furnizor. Acum, dacă se întâmplă acest lucru, cumpărătorul va trebui să depună o „clarificare” pentru TVA.

Dacă cartea de cumpărături este înregistrată factura unică de ajustare, atunci numărul și data acestuia trebuie indicate în coloana 3, iar coloana 4 rămâne necompletată.

Următoarele modificări sunt, de asemenea, asociate cu factura unică de ajustare:

Dacă furnizorul nu este plătitor de TVA, atunci când reduceți costul mărfurilor în coloana 3 a cărții de achiziție, ar trebui să reflectați fie detaliile documentului care confirmă consimțământul furnizorului pentru reducerea costului, fie detaliile facturii de ajustare. .

După cum știți, în cartea de achiziție cumpărătorul trebuie uneori să-și indice propriile detalii. De exemplu, într-o situație în care se returnează un avans sau se întocmește o factură când se reduce costul. Regulile definesc acum când în timpul unor astfel de operațiuni vânzătorul nu trebuie să completeze propriile detalii. Deci, acest lucru nu este necesar dacă:

Iar ultima inovație în menținerea unui carnet de achiziții se referă la importatori. Când mărfurile sunt importate în Rusia, în coloana 3 din carnetul de cumpărare trebuie să indicați numărul declarației vamale. Pot exista mai multe numere, caz în care acestea trebuie separate prin semnul „;”. Acestea trebuie indicate în decontul de TVA, secțiunea 8, rândul 150.

Dacă importurile provin din țările Uniunii Vamale, atunci coloana 3 din carnetul de achiziții indică numărul și data cererii de import și plata taxelor indirecte. Nu poate exista o listă de detalii aici, deoarece există o singură aplicație pentru import. Acest lucru se datorează faptului că TVA-ul este deductibil pentru fiecare dintre ele.

Când importați dintr-o țară din Uniunea Vamală, completați o cerere de import și plata taxelor indirecte

Când importați dintr-o țară din Uniunea Vamală, completați o cerere de import și plata taxelor indirecte

Acum în cartea de vânzări Puteți înregistra documente care înlocuiesc facturile. Acest lucru este relevant dacă cumpărătorul este o persoană fizică, precum și dacă vânzătorul și contrapărțile sale nu au fost de acord să lucreze fără facturi. În plus, în carnetul de vânzări puteți indica detaliile unui document pentru toate avansurile primite de la clienți.

Dacă tranzacția a fost efectuată fără emiterea unei facturi, un document primar sau rezumativ trebuie înregistrat în registrul vânzărilor. În plus, este permisă înregistrarea documentelor de plată și decontare sau a celor care confirmă că cumpărătorul a fost de acord cu o creștere a valorii.

Exportatorii către țările UEE trebuie să indice în coloana 3b codul tipului produsului, care este exportat din Rusia.

În plus, regulile oferă o listă a cazurilor în care numele, INN și KPP ale cumpărătorului nu sunt supuse reflectării în carnetul de vânzări. Asa de, Datele cumpărătorului nu sunt completate pe factură, care:

O schimbare importantă a fost introdusă în contabilizarea aporturilor la capitalul autorizat. Dacă proprietatea, imobilizările necorporale sau drepturile de proprietate sunt transferate ca aport, atunci documentul utilizat pentru oficializarea unei astfel de tranzacții trebuie să fie reflectat în carnetul de vânzări. În acest caz, suma TVA trebuie alocată, deoarece este supusă refacerii. Entitatea care acceptă un astfel de depozit trebuie să înregistreze aceleași documente în registrul de achiziții. Pe baza lor va putea pretinde o deducere fiscală. Dacă aceste reguli sunt respectate, părțile vor putea evita discrepanțe în timpul reconcilierii declarațiilor de TVA de către autoritățile fiscale.

S-a clarificat modul de reflectare în cartea de vânzări facturi de ajustare unificate. Numărul și data documentului trebuie să fie reflectate în coloana 3, iar coloana 4 trebuie lăsată necompletată.

Dacă costul a crescut ca urmare a ajustării, atunci vânzătorul, reflectând o singură factură de ajustare în carnetul de vânzări, în coloanele 7 și 8 indică detaliile cumpărătorului din aceeași factură. Dacă costul a scăzut, tranzacția este înregistrată în registrul de vânzări de către cumpărător. În acest caz, conform unei singure facturi de ajustare, coloanele 7 și 8 indică datele vânzătorului din același document.

În primul rând, sunt identificate două condiții în care sunt menționate trebuie ținut un jurnal:

Astfel, dacă, de exemplu, se fac tranzacții cu entități care folosesc sistemul simplificat de impozitare, adică nu se emit facturi, atunci nu este nevoie să țină un jurnal de bord.

Unele s-au schimbat și ele reguli de jurnalizare. În primul rând, în Partea 2, unde sunt reflectate facturile primite, acum este posibilă înregistrarea documentelor primite în următoarea perioadă fiscală.

În al doilea rând, am clarificat procedura de corectare a jurnalului. Acestea trebuie introduse pentru perioada în care a fost înregistrată factura cu eroare. În acest caz, într-o linie datele care sunt anulate sunt indicate cu semnul minus, iar datele corecte sunt introduse în cealaltă.

Modificările au afectat și ele exploatare forestieră de către intermediari. Factura consolidată trebuie reflectată după cum urmează: datele din documentele pe baza cărora a fost întocmită factura consolidată trebuie să fie indicate ca articole separate pentru fiecare vânzător sau expeditor.

Dacă intermediarul emite o singură factură pentru bunuri proprii și comisionare, atunci în coloana 14 ar trebui să se reflecte costul complet al acestuia, iar valoarea TVA în coloana 15 numai în partea aferentă bunurilor comisionate.

Iar blocul final de clarificare se referă reguli de jurnal de import. Dacă mărfurile sunt importate din afara țărilor Uniunii Vamale, atunci datele declarației vamale trebuie introduse în jurnalul de facturi. Coloana 14 ar trebui să indice costul mărfurilor importate, pe care cumpărătorul l-a reflectat în evidențele contabile.

Dacă importurile se fac din țări UEE, atunci în coloana 14 a jurnalului de factură trebuie să indicați o sumă egală cu baza de impozitare reflectată în coloana 15 a cererii de import.

Prezentare generală a principalelor modificări aduse documentelor legate de TVA: