Un inventar al mijloacelor fixe este o verificare anuală a tuturor activelor, care este una dintre direcțiile importante în politica contabilă a companiei și o măsură pregătitoare pentru întocmirea raportului contabil anual. Procedura pentru efectuarea unui inventar al mijloacelor fixe - pas cu pas în articol.

Se termină anul calendaristic. Ce trebuie să facă organizația ca entitate economică pe baza rezultatelor sale? Așa este - să întocmească un raport contabil anual, înaintea căruia este necesar să se efectueze un inventar. Acest lucru este evidențiat de documentele de reglementare care reglementează procedura de efectuare a unui inventar, în special,. Articolul 11 din această lege, care poartă denumirea de „Inventar al activelor și pasivelor”, nu indică nicio specificitate privind efectuarea unui audit al activelor la sfârșitul anului. Se spune pur și simplu că ar trebui să existe un inventar, și că acesta constă în reconcilierea acreditărilor cu datele efective. Iar pentru detalii, legiuitorul ne trimite la „standarde federale”. În prezent, aceste standarde sunt PBU, standarde internaționale, precum și alte documente de reglementare adoptate de Ministerul Finanțelor al Federației Ruse.

Când se familiarizează cu documentele Ministerului Finanțelor, este izbitoare ideea generală, care este înregistrată fără echivoc în acestea: orice organizație trebuie să efectueze un inventar al tuturor activelor și pasivelor cel puțin o dată pe an (înainte de a întocmi un raport contabil anual). Despre asta vorbim:

Procedura pentru efectuarea unui inventar al mijloacelor fixe și al altor active materiale prevede că acesta ar trebui să fie efectuat de toate organizațiile, fără excepție, care țin înregistrări contabile, inclusiv:

Despre toate categoriile de persoane juridice de mai sus (ca și despre oricare altele), niciunul din documentele Ministerului de Finanțe nu spune nimic despre faptul că acest lucru nu le privește. Prin urmare, întreprinderile mici sunt obligate să respecte regulile generale în acest caz.

Cu toate acestea, dacă LLC condiționat Komod nu realizează un inventar anual, atunci nimeni nu-l va pedepsi pentru acest lucru - nici Ministerul Finanțelor, nici Serviciul Fiscal Federal, nici Roskomnadzor, nici Ministerul Afacerilor Interne. Nimeni deloc! Deci poți sări peste verificare? Dacă conducerea nu are chef, nu-i da drumul. Dar în contabilitate există astfel de norme, deci este încă necesar. Ar trebui să fie așa. Dacă o organizație se consideră a fi o entitate economică corectă și conștiincioasă, trebuie să îndeplinească cerințele de control asupra disponibilității efective a proprietății și a pasivelor. Ei bine, și atunci - chiar nu este interesant pentru conducerea organizației să știe cum stau lucrurile cu adevărat cu siguranța facilităților contabile și a datoriilor? Chiar și pe baza bunului simț, un inventar ar trebui realizat de către toate organizațiile, inclusiv cele mici.

Există mai multe tipuri de inventar: total sau parțial, planificat și neplanificat și așa mai departe. Alegerea tipului depinde de diferite circumstanțe - acestea sunt prezentate în tabel.

Ei bine, să încercăm să parcurgem împreună toate etapele inventarierii inventarului. Pentru a face acest lucru, ne vom înarma cu „Orientări metodologice pentru inventarierea proprietăților și obligațiilor financiare” (denumite în continuare doar Ghiduri) și experiență practică.

Conform clauzei 2.2 din secțiunea 2 din Instrucțiuni, inventarierea se efectuează de către o comisie permanentă de inventariere. Prin urmare, înainte de a începe verificarea, acesta trebuie creat.

Pentru a înțelege cine poate fi inclus în acesta, trebuie să vă uitați la paragraful 2.3 din Instrucțiuni, care spune literal:

Comisia de inventariere include reprezentanți ai administrației organizației, angajați ai serviciului de contabilitate și alți specialiști.

Tradus din clerical în rusă, aceasta înseamnă: „orice angajați ai organizației”. În același timp, există o excepție: persoanele responsabile din punct de vedere financiar (dacă, desigur, sunt în organizație) nu trebuie incluse în comisia de inventariere. Acest lucru se datorează faptului că toate tipurile de inventar prevăd reconcilierea datelor reale cu înregistrările contabile. Persoana responsabilă financiar este responsabilă de prezența efectivă a unor valori. Cum se poate testa singur?

Direct în Instrucțiunile privind interzicerea participării la comisia de inventariere a persoanelor responsabile financiar nu se spune nicăieri, dar acest lucru este subînțeles dacă citiți clauza 2.8, care spune că verificarea disponibilității efective a proprietății se realizează cu participarea obligatorie a persoane responsabile financiar. Adică, pentru ca ei să fie prezenți în același timp și să poată explica de ce ceva lipsește sau ceva este prezent în exces.

După ce comisia a fost creată, trebuie să decideți asupra calendarului inventarului, adică când începe și se termină și de la ce dată va fi efectuat. Procedura generală poate fi fixată fie în politica contabilă, fie într-un „Regulament privind procedura de efectuare a inventarierii” separat. Și datele specifice ar trebui stabilite prin ordinul șefului.

Ordinul ar putea arăta așa.

Urmează procesul de rutină. Înarmată cu o listă de inventar, întocmită pe baza datelor contabile la data inventarierii, comisia pornește într-o călătorie - pentru a compara ceea ce este scris în declarație cu ceea ce este de fapt (adică ceea ce vede comisia cu proprii ochi). Unele articole pot fi ușor verificate cu datele contabile, deoarece dacă există o existență reală a proprietății, atunci aceasta nu este o problemă.

Dar cum rămâne cu proprietatea care nu este înregistrată? Iată, de exemplu, inventarul gospodăriei. De obicei, costul acestuia este anulat ca o cheltuială în momentul punerii în funcțiune. Și asta e tot - obiectul dispare din contabilitate. Ce să fac? Este necesar să se țină evidențe cantitative ale unei astfel de proprietăți. In bucati. Deoarece, din moment ce proprietatea este încă în uz, înseamnă că există. Creați un registru separat - cel puțin pe baza unui program de contabilitate, cel puțin separat. Și totul va fi la vedere. Nu toate organizațiile fac acest lucru, dar Ministerul Finanțelor recomandă insistent să nu neglijăm acest lucru (a se vedea, de exemplu, paragraful 4 al paragrafului 5 al Secțiunii I din PBU 6/01).

Dacă un angajat al companiei a adus ceva de acasă la birou, și nu un pix și creion, ci, să zicem, un dulap. Sau o masă. Are el acest drept? Destul de. Donează acest dulap organizației? Deloc. Aceasta este proprietatea lui. A făcut-o doar cu acordul conducerii companiei (dacă este un angajat obișnuit) sau din proprie inițiativă (dacă este director). Ce ar trebui făcut? Există opțiuni:

Desigur, atât inventarul numărat pe bucăți, cât și „imobilul în depozit” sunt, de asemenea, supuse controlului și recalculării anuale. Nu pot exista excepții aici. Desigur, dacă vorbim despre cum „ar trebui” să acționeze. Dacă nu sunteți de acord cu acest lucru, nu o puteți face. După cum sa menționat mai sus, autoritățile de reglementare nu au dreptul de a impune vreo sancțiune unei persoane juridice pentru încălcarea ordinii și completitatea inspecției bunurilor și materialelor. În principiu, proprietarul poate face acest lucru (în conformitate cu reglementările interne), dar în întreprinderile mici, șeful și proprietarul organizației sunt de obicei aceeași persoană. Directorul nu se va pedepsi singur.

Ultima etapă a inventarului proprietății este luarea unei decizii cu privire la discrepanțe identificate. Cu surplusul, totul este simplu - este un venit supus impozitării (atât în sistemul comun, cât și în sistemul simplificat de impozitare). Lipsurile sunt puțin mai complicate. Este clar că aceasta este o pierdere pentru organizație, dar trebuie făcută o mică investigație internă înainte de a putea fi anulată drept cheltuieli nerambursabile. Cu alte cuvinte, înainte de a răspunde la întrebarea „Ce să faci?”, trebuie să răspunzi la întrebarea „Cine este de vină?” Angajatul găsit vinovat de deficit trebuie să o despăgubească în modul prevăzut de capitolul 39 din Codul Muncii al Federației Ruse.

Și dacă vinovatul nu este găsit sau toți angajații sunt cumva vinovați, atunci lipsa este o pierdere fără echivoc. „Contribuabilii simplificați” nu vor putea recunoaște o astfel de pierdere pentru a reduce baza impozabilă - nu este inclusă în lista de cheltuieli specificată în clauza 1 a articolului 346.16 din Codul fiscal al Federației Ruse. Dar cei care aplică sistemul general să nu se laude în mod deosebit - nimeni nu le va da nicio șansă să anuleze lipsa din „contabilitatea fiscală” doar așa.

Lipsa bunurilor materiale în producție și în depozite în lipsa persoanelor vinovate sunt recunoscute drept cheltuieli neexploatare numai dacă faptul absenței persoanelor vinovate este documentat de către organul guvernamental autorizat (în conformitate cu paragraful 5 al paragrafului 2 din Articolul 265 din Codul fiscal al Federației Ruse) (în rezoluția privind suspendarea cauzei penale în legătură cu neidentificarea făptuitorilor (în conformitate cu paragraful 1 al paragrafului 1 și paragraful 2 al articolului 208 din Codul). Procedura penală a Federației Ruse)). Adevărat, există norme de pierdere naturală, dar nu se aplică tuturor obiectelor materiale. Poate exista o pierdere naturală în roșii sau ciment, dar cu siguranță nu în unelte sau articole de papetărie. Deci vor fi cheltuieli în contabilitate, dar nu și în impozite.

Acum să vorbim despre reconcilierea calculelor. Totul este simplu aici - luați-l și trimiteți-l tuturor contrapărților conform listei scrisorilor de reconciliere. Ei spun, conform datelor noastre, ne datorați 20 de mii de ruble, vă rugăm să confirmați (sau să infirmați) în termen de 10 zile. Și dacă nu ați reacționat la scrisoarea noastră, înseamnă că sunteți de acord cu suma noastră. Și asta e tot. Și apoi, pe baza rezultatelor trimiterii prin corespondență, alcătuiește o foaie de colare, iar dacă apar discrepanțe în calcule, atunci va trebui să afli adevărul - care dintre cele două părți are dreptate și cine datorează cui și cât.

Rețineți că nici auditorii, nici inspectorii fiscali nu au dreptul de a solicita unei organizații să aibă situații de reconciliere cu toate contrapărțile, deoarece acest lucru nu este reglementat nici de legislația contabilă, nici de legislația fiscală. Este un „act de bunăvoință” al organizației, o necesitate dictată de bunul simț, de a verifica înțelegeri reciproce pe baza declarațiilor de reconciliere.

Rezuma. După cum se poate observa din cele de mai sus, inventarul este o procedură cu adevărat necesară, fără de care este pur și simplu imposibil să legați contabilitatea cu „fapt”. Da, aceasta este o muncă greoaie și grea care necesită atenție și îndeplinirea meticuloasă a multor cerințe formale. Puteți, desigur, să ignorați verificarea mărfurilor și materialelor sau să o efectuați „pentru spectacol”. Dar, în acest caz, compania nu poate decât să se înșele singură.

Serghei Razgulin, Actual Consilier de Stat al Federației Ruse, clasa a III-a

Inventarierea poate fi efectuată în mod voluntar sau obligatoriu.

Inventar obligatoriu

Inventarul obligatoriu se efectuează în astfel de cazuri:

- la transferul proprietății spre închiriere, răscumpărarea, vânzarea acesteia;

- înainte de întocmirea situaţiilor financiare anuale (în acest caz, inventarierea mijloacelor fixe se poate efectua nu anual, ci o dată la trei ani, a fondurilor bibliotecii - o dată la cinci ani);

- la schimbarea persoanelor responsabile din punct de vedere material;

- la dezvăluirea faptelor de furt, abuz sau deteriorare a proprietății;

- în caz de dezastru natural, incendiu sau alte situații de urgență cauzate de condiții extreme;

- la reorganizarea sau lichidarea unei organizatii;

- în alte cazuri prevăzute de legislație și alte documente de reglementare (de exemplu, în cazul vânzării unei întreprinderi ca complex imobiliar în baza art. 561 din Codul civil al Federației Ruse).

Astfel de cerințe sunt cuprinse în clauza 27 din Regulamentul privind contabilitate și raportare.

Situație: dacă este necesar să se efectueze un inventar anual al organizației folosind simplificarea.

Da nevoie.

Organizațiile care aplică sistemul simplificat sunt obligate să țină contabilitatea în întregime (articolele 2, 6 din Legea din 6 decembrie 2011 nr. 402-FZ).

Astfel, organizația care aplică simplificarea trebuie să efectueze un inventar anual al activelor și pasivelor.

Situație: este necesară efectuarea unui inventar anual al organizației care plătește UTII

Da nevoie.

O organizație care plătește UTII este obligată să țină contabilitatea în întregime (articolele 2, 6 din Legea din 6 decembrie 2011 nr. 402-FZ).

Clauza 27 din Regulamentul de contabilitate si raportare prevede ca organizatia este obligata sa realizeze un inventar inainte de intocmirea situatiilor financiare anuale.

Astfel, o organizație care utilizează acest regim special trebuie să efectueze un inventar anual al proprietăților și pasivelor.

Schimbarea contabilului șef

Situație: este necesar să se efectueze un inventar al tuturor proprietăților și obligațiilor organizației atunci când se schimbă contabilul-șef

Da, este necesar, dar numai dacă a fost încheiat un acord privind răspunderea deplină cu contabilul șef în baza articolului 243 din Codul Muncii al Federației Ruse. Acest lucru se datorează faptului că organizația este obligată să efectueze un inventar la schimbarea persoanei responsabile din punct de vedere material (clauza 27 din Regulamentul de contabilitate și raportare).

Dacă nu a fost încheiat un acord privind răspunderea materială integrală cu contabilul-șef, organizația nu este obligată să efectueze un inventar (clauza 27 din Regulamentul de contabilitate și raportare). Acesta va fi dreptul ei. In acest caz, inventarul trebuie sa fie prevazut in politica contabila. Aceasta rezultă din clauza 2.1 din Orientările metodologice aprobate prin ordin al Ministerului de Finanțe al Rusiei din 13 iunie 1995 nr. 49 și clauza 4 din PBU 1/2008.

Inventar voluntar

Cazurile, termenii și procedura de efectuare a inventarierii voluntare, precum și lista obiectelor care fac obiectul unui astfel de inventar, organizația le stabilește în mod independent (partea 3 a articolului 11 din Legea din 6 decembrie 2011 nr. 402-FZ, clauza 2.1 din Instrucțiuni metodologice aprobate prin ordin al Ministerului de Finanțe al Rusiei din 13 iunie 1995 Nr. 49).

Reflecție în politicile contabile

Procedura de realizare a unui inventar (atât obligatoriu, cât și voluntar) este reflectată în politica contabilă. Pentru a face acest lucru, întocmește o anexă la ordinul privind politica contabilă, în care se indică:

- graficul de realizare a inventarelor (inclusiv a celor obligatorii) în anul de raportare;

- datele inventarelor;

- o listă de proprietăți și pasive, verificată la fiecare inventar.

Astfel de reguli decurg din PBU 1/2008.

Comision de inventariere

Pentru a efectua un inventar într-o organizație, trebuie să creați o comisie de inventar permanentă. Componența sa este aprobată de șeful organizației prin ordin. Comisia poate include personal administrativ și de conducere, precum și specialiști din alte servicii și departamente ale organizației. Dacă volumul de muncă în timpul inventarierii este mare, puteți crea și un comision de lucru. Astfel de reguli rezultă din clauzele 2.2 și 2.3 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

Dacă volumul de muncă în timpul inventarierii este mic și organizația are o comisie de audit, atunci poate efectua un inventar. În acest caz, nu este necesară crearea unui comision de inventar. Aceasta rezultă din clauza 2.2 din Ghidurile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

Situație: este necesară crearea unei comisii de inventariere dacă organizația are un director

Nu e nevoie.

Crearea comisiei presupune că va include cel puțin două persoane - președintele și alți membri (paragrafele 2.3 și 2.4 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49). Dacă organizația are în personal un singur director, nu este posibilă crearea unei comisii de inventariere. În acest caz, atribuiți funcțiile comisiei de inventariere directorului organizației. Și anume, directorul trebuie să asigure:

- completitudinea și acuratețea introducerii în stocuri a datelor privind soldurile efective ale proprietății și pasivelor inspectate;

- corectitudinea si promptitudinea inregistrarii datelor de inventar.

Aceasta rezultă din clauza 2.6 din Ghidul Metodologic aprobat prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

În acest caz, ordinul de efectuare a inventarierii nu prevede crearea unei comisii de inventariere.

Participarea persoanelor responsabile material

Persoanele responsabile sunt obligate să participe la inventarierea, auditurile și alte verificări ale siguranței și stării proprietății care le-au fost încredințate (scrisoarea Ministerului Finanțelor al Rusiei din 15 iulie 2008 nr. 07-05-12 / 16). Prezența obligatorie a persoanei responsabile material în timpul inventarierii este, de asemenea, prevăzută de termenii acordului privind răspunderea materială individuală completă (Anexa 2 la Rezoluția Ministerului Muncii al Rusiei nr. 85 din 31 decembrie 2002).

Contabilul șef sfătuiește: forma standard a contractului de răspundere colectivă nu implică obligația echipei (brigației) de a fi prezentă la inventarul bunurilor care i-au fost încredințate (Anexa 4 la Decretul Ministerului Muncii al Rusiei nr. 85 din 31 decembrie 2002). Cu toate acestea, în legătură cu clarificările Ministerului de Finanțe al Rusiei (scrisoarea din 15 iulie 2008 nr. 07-05-12 / 16), precum și în conformitate cu cerințele prevăzute la clauza 2.8 din Instrucțiunile metodologice aprobate prin ordin al Ministerului de Finanțe al Rusiei din 13 iunie 1995 nr. 49, este recomandabil ca organizația să încredințeze această condiție atribuțiilor colectivului (brigadă) prin modificarea prevederilor contractului. Transferați condiția privind participarea la inventar din prevederile acordului privind drepturile colectivului (brigației) la dispozițiile privind îndatoririle sale (paragrafele 6 și 7 din apendicele 4 la Rezoluția Ministerului Muncii al Rusiei nr. 85). din 31 decembrie 2002).

Pregătirea pentru inventar

Înainte de a face inventarul:

- intocmeste o comanda pentru un inventar;

- Încasează chitanțe de la persoanele responsabile material din care să rezulte că până la începerea inventarierii toate documentele imobilului au fost predate departamentului de contabilitate sau trecute la comisia de inventariere, toate valorile primite au fost înregistrate, iar cele pensionate au fost radiate. Pentru aceasta, o secțiune specială este prevăzută în lista de inventar (act).

Astfel de cerințe sunt cuprinse în clauza 2.4 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

Un ordin de efectuare a inventarierii poate fi întocmit:

- fie într-o formă elaborată de organizație în mod independent și aprobată de șef;

- fie în forma aprobată prin Rezoluția Comitetului de Stat pentru Statistică al Rusiei din 18 august 1998 nr. 88.

În ea, indicați motivul inventarierii, componența comisiei, bunurile și pasivele care urmează a fi verificate, precum și data începerii și încheierii inventarierii. Ordinul trebuie să fie aprobat de șeful organizației. După aceea, se transferă președintelui comisiei de inventariere.

Inregistreaza comanda in jurnalul de contabilitate si control al executarii ordinelor pentru inventariere.

Această procedură decurge din paragraful 1 al clauzei 2.3 din Instrucțiunile metodologice aprobate prin ordin al Ministerului de Finanțe al Rusiei din 13 iunie 1995 nr. 49.

Procedura de realizare a unui inventar depinde de obiectul acestuia (secțiunea 3 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49). Caracteristicile inventarului anumitor tipuri de proprietăți și pasive ale organizației sunt prezentate în tabel.

Documentarea

Pentru a întocmi rezultatele inventarului, întocmește o listă de inventariere (clauza 2.5 din Ghidul metodologic aprobat prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49). Organizația poate folosi forme uniforme de inventare. În același timp, pentru fiecare tip de proprietate, completați formularul dvs. (clauza 1.2 din Decretul Comitetului de Stat pentru Statistică al Rusiei din 18 august 1998 nr. 88).

Completați inventarul manual sau pe computer. Când completați orice inventar fizic, respectați următoarele reguli:

- indicați denumirile și numărul articolelor de inventar conform nomenclatorului și în unități de măsură adoptate în contabilitate;

- pe fiecare pagină a inventarului, se indică în cuvinte numărul de numere de serie ale valorilor materiale și suma totală în termeni fizici înregistrate pe această pagină, indiferent de unitățile în care sunt afișate aceste valori (bucăți, kilograme, metri etc.);

- corectarea greselilor, bifarea inregistrarilor gresite si notarea corecta peste cele barate (in acest caz, corectiile trebuie agreate si semnate de toti membrii comisiei de inventariere si de persoanele responsabile material);

- nu lăsați rânduri goale în liste, tăiați rânduri goale pe ultimele pagini;

- pe ultima pagina a inventarului se noteaza despre verificarea preturilor, impozitarea si calculul totalurilor semnata de persoanele care au efectuat aceasta verificare.

Inventarul completat trebuie semnat de membrii comisiei de inventariere si de persoana(e) responsabil(e) material. La încheierea inventarierii, persoana responsabilă material eliberează o chitanță prin care se confirmă verificarea de către comisia a imobilului în prezența sa, despre absența oricăror pretenții față de membrii comisiei și acceptarea bunului înscris în inventar pt. a tine in siguranta.

Această procedură este prevăzută în clauzele 2.9 și 2.10 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

Situație: este necesar, la efectuarea unui inventar, să se întocmească un inventar al proprietății închiriate (utilizare gratuită) altor organizații

Nu e nevoie.

Ca regulă generală, toate bunurile organizației sunt supuse inventarierii. În același timp, se desfășoară la locația sa și la persoane responsabile financiar. Acest lucru este menționat în clauza 1.3 din Instrucțiunile metodologice aprobate prin ordinul Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

Pentru oficializarea rezultatelor inventarierii se întocmesc inventare (clauza 2.5 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49). Organizația poate folosi forme uniforme de inventare. În același timp, pentru fiecare tip de proprietate, completați formularul dvs. (clauza 1.2 din Decretul Comitetului de Stat pentru Statistică al Rusiei din 18 august 1998 nr. 88).

Inventarul este completat de către persoanele responsabile material cu reflectarea în el, în special, a următoarelor informații:

- locurile si datele inventarierii;

- poziția persoanei responsabile material, decriptarea semnăturii sale etc.

Aceasta rezultă din paragrafele 2.9 și 2.10 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

Operațiunile de furnizare a proprietății spre închiriere (utilizare gratuită) trebuie formalizate cu documente care să ateste un astfel de transfer (de exemplu, un act de acceptare și transfer). În ceea ce privește bunurile imobiliare, o astfel de cerință este prevăzută direct în paragraful 1 al articolului 655 din Codul civil al Federației Ruse. În ceea ce privește alte obiecte (bunuri mobile), din prevederile părții 1 a articolului 9 din Legea din 6 decembrie 2011 nr. 402-FZ rezultă că toate faptele vieții economice trebuie să fie formalizate cu documente primare. Pe baza acestor documente, proprietatea este transferată locatarului (împrumutatului). Din acel moment, el este responsabil pentru siguranța acesteia (articolele 606, 689 din Codul civil al Federației Ruse).

În conformitate cu legislația, un inventar al proprietății închiriate (primite în folosință gratuită) trebuie efectuat de către locatar (împrumutat) (clauzele 1.3, 3.7 din Ghidul aprobat prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie, 1995 nr. 49). Pe baza rezultatelor inventarierii, întocmește un inventar separat (în trei exemplare) pentru proprietatea primită (clauza 2.11 din Instrucțiunile metodologice aprobate prin ordin al Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49). Locatarul (împrumutatul) trebuie să transfere o copie a acestui inventar locatorului (împrumutătorului) (instrucțiuni aprobate prin decretul Comitetului de Stat pentru Statistică al Rusiei din 18 august 1998 nr. 88).

Astfel, la efectuarea unui inventar, nu este necesar să se întocmească un inventar al proprietății închiriate (utilizare gratuită) altor organizații. Inventarele pentru această proprietate trebuie să fie întocmite de locatar (împrumutat) și să le prezinte locatorului (creditorului).

Contabilul-șef sfătuiește: pentru a asigura contabilitatea de gestiune, precum și pentru a oferi informații inspectorilor pe baza rezultatelor inventarierii, organizația poate întocmi un act asupra imobilului închiriat (utilizare gratuită).

Întocmește actul sub orice formă.

Dacă în urma inventarierii se constată surplus sau lipsuri, emite o fișă de colare. Compilați o declarație de colare numai pentru proprietatea pentru care au fost identificate abateri de la acreditări. În acest caz, indicați doar discrepanțele (excedent, lipsă) identificate în timpul inventarierii. Completați formularul manual sau pe computer. Această procedură este prevăzută în clauza 4.1 din Instrucțiunile metodologice aprobate prin ordinul Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49.

Compilați declarații de colare:

- fie conform formularelor aprobate prin clauza 1.2 din rezoluția Goskomstat al Rusiei din 18 august 1998 nr. 88;

- sau conform formelor elaborate de organizaţie în mod independent.

Inventar obligatoriu intempestiv

Situație: poate inspectoratul fiscal să amendeze o organizație pentru inventariere obligatorie prematură

Nu el nu poate.

Răspunderea pentru neefectuarea unui inventar nu este prevăzută de legislație.

Cu toate acestea, organizația trebuie să efectueze un inventar pentru a asigura fiabilitatea datelor cu privire la proprietățile și obligațiile sale (clauza 27 din Regulamentul de contabilitate și raportare). Lipsa verificărilor regulate poate duce la faptul că înregistrările contabile ale organizației se dovedesc la un moment dat a fi incorecte. Și pentru această infracțiune, răspunderea este prevăzută atât pentru organizație în sine, cât și pentru funcționarii acesteia (articolul 106 din Codul fiscal al Federației Ruse, articolul 2.1 din Codul administrativ al Federației Ruse).

Atenție: dacă au fost comise încălcări în cursul inventarului sau la înregistrarea rezultatelor acestuia, atunci aceste rezultate pot fi invalidate, iar datele contabile - nesigure.

Această situație poate apărea, de exemplu, atunci când se efectuează un audit sau când o organizație se adresează unei instanțe pentru recuperarea daunelor de la o persoană responsabilă material.

Pe baza materialelor de la BSS „System Glavbukh”

Inventarul este o reconciliere a datelor de care dispune contabilul cu privire la disponibilitatea anumitor proprietăți corporale și valoarea reală a acestei proprietăți în fold, în birou. Puteți afla mai multe despre inventar din articolul Ce este inventarul.

Întrucât inventarul este foarte important atât din punct de vedere organizațional, cât și din punct de vedere financiar al procesului, acesta trebuie efectuat în conformitate cu toate regulile.

Înainte de a face un inventar, este necesar să se emită un ordin de la conducerea organizației pentru implementarea acestei sarcini. Comanda trebuie înregistrată în jurnal. Documentul trebuie să indice ce fel de proprietate va fi supusă inventarierii.

Se constituie o comisie specială pentru realizarea lucrării. Poate fi compus din reprezentanți ai administrației și contabilității, persoane responsabile financiar, precum și acei specialiști care pot evalua cu competență starea imobilului. De exemplu, un administrator de sistem cu normă întreagă poate fi implicat pentru a efectua un inventar al echipamentelor de lucru, echipamentelor informatice de la birou. Dacă este necesar să se efectueze măsurători ale proprietății, mișcarea acesteia și alte manipulări, atunci comisiile vor trebui să furnizeze asistenții corespunzători (încărcători, tehnicieni etc.).

Înainte de a începe inventarierea, ar trebui să verificați:

Acest lucru este necesar pentru a efectua în mod corespunzător un inventar, fără a pierde timp în cursul lucrărilor de rezolvare a problemelor organizaționale, căutând documentele necesare.

Această procedură ar trebui efectuată în perioada de la 1 octombrie până la 31 decembrie a anului de raportare. Durata lucrării poate varia în funcție de complexitatea sarcinilor și de dificultățile care apar direct în timpul inventarierii. Dacă lucrarea durează mai multe zile, săptămâni, atunci de fiecare dată după plecarea comisiei, incinta în care este depozitată proprietatea trebuie sigilată.

În ceea ce privește cât de des se efectuează inventarierea, conform normelor în vigoare în Federația Rusă, aceasta se poate face o dată la 3 ani (inventarul mijloacelor fixe) și o dată la 5 ani (inventarul fondurilor bibliotecii). Organizațiile comerciale, de regulă, efectuează aceste lucrări cel puțin o dată pe trimestru, ceea ce este dictat de specificul activității lor.

Începeți prin pregătirea proprietății care trebuie inventariată, precum și pregătirea documentației necesare pentru efectuarea inventarierii. O astfel de documentație cuprinde: o listă de inventar (rezumat sau pentru un anumit grup de valori) și încasări și cheltuieli care reflectă operațiunile efectuate cu aceste valori. Apoi formați o listă cu angajații care vor face parte din comisia de inventariere. De regulă, directorul întreprinderii este numit în funcția de șef al comisiei de inventariere. Pentru realizarea inventarierii se întocmește un ordin pentru întreprindere, care indică: data începerii, momentul renumărării și persoanele responsabile.

Faceți o recunoaștere reală a proprietății care, conform ordinului, se încadrează inventar... La momentul inventarierii, toate tranzacțiile de intrare și de ieșire cu proprietatea inventariată a întreprinderii sunt oprite. Fiecărui articol din nomenclatură cu valoarea mărfii, în timpul inventarierii, i se atribuie un număr de inventar. Apoi, valoarea fiecărei mărfuri sub numărul său este introdusă în lista de inventar. Datele privind disponibilitatea reală a valorilor mărfurilor, conform numerelor lor de inventar, sunt introduse în prima coloană a Actului de inventar.

Comparați datele privind recalcularea efectivă a valorilor mărfurilor, conform numerelor lor de inventar, cu datele indicate în documentele contabile. Dacă sunt identificate discrepanțe în datele de recalculare, este necesar să se afișeze în Actul de inventar suma surplusului sau valoarea lipsei de proprietate a întreprinderii.

Documentați rezultatele inventarului. Pentru a face acest lucru, finalizați completarea Raportului de inventar. Apoi certificați Actul de inventariere cu semnăturile tuturor participanților la comisia de inventariere, precum și semnăturile persoanelor responsabile financiar. Pe baza rezultatelor finalizarii inventarierii, daca sunt identificate deficiente, acestea se recupereaza de la persoanele responsabile financiar. În cazul dezvăluirii surplusului de valoare al mărfurilor, acestea se înregistrează în bilanţul întreprinderii.

Înainte de a întocmi situațiile financiare, trebuie să faceți un inventar al proprietății și datoriilor companiei. Cum se face corect?

Inventarul proprietății este o reconciliere a ceea ce reflectă contabilul pe hârtie cu ceea ce se află de fapt în birou, în depozit etc., inclusiv divizii separate ale companiei.

Un inventar de datorii financiare este o reconciliere a datoriilor, care se reflectă în contabilitate, cu datele contractelor, certificatelor de acceptare, declarațiilor fiscale etc.

Inventarul este necesar pentru a asigura fiabilitatea datelor contabile.

În primul rând, completați ordinul șefului de inventar. Apoi înregistrați-l în jurnal. Pentru aceste documente sunt prevăzute formulare speciale - Nr. INV-22 și Nr. INV-23.

Creați un comision de inventar.

Membrii comisiei pot fi angajați ai administrației, serviciului de contabilitate și alți specialiști care sunt capabili să evalueze starea proprietății și pasivelor companiei.

În comandă, indicați ce fel de proprietate și obligații va inventaria comisionul. O mostră dintr-o astfel de comandă este dată la p. 46.

Inainte de inceperea inventarierii, contabilul trebuie sa prezinte comisiei date contabile, in care se consemneaza lista si valoarea bunurilor si obligatiilor societatii.

Următoarele înregistrări ar trebui să fie în registrele contabile:

Șeful comisiei de inventariere este obligat să vizeze documentele de intrare și de ieșire și să facă o înscriere în acestea „înainte de inventariere la (data)”.

Pe baza acestor documente comisia stabileste valoarea bunurilor si obligatiilor societatii pana la data inceperii inventarierii. Aceste date sunt introduse în liste de inventar și acte (coloana „Conform datelor contabile”).

Puteți afla mai multe despre inventar pe site www.buhgod.ru .

Portal www.buhgod.ru vă va ajuta să prezentați rapoarte anuale perfecte și să scăpați de dificultățile inutile.

Lista de inventar (act) este un document care reflectă rezultatele inventarului. Pentru fiecare tip de proprietate și obligații își întocmesc propriul formular. De exemplu, la inventarierea numerarului, ei completează un act conform formularului Nr. INV-15, bunuri sau materiale - un inventar conform formularului Nr. INV-3 etc.

Inventarierea proprietății se realizează cu participarea persoanelor responsabile din punct de vedere financiar (magazieri, casierii etc.). De la acești lucrători, aceștia preiau chitanțe în care se menționează că valorile primite sunt înregistrate, cele eliberate sunt listate și toate documentele primare ale acestora sunt depuse la departamentul de contabilitate.

Inventarul este semnat de toți membrii comisiei și angajații responsabili cu siguranța proprietății. În cazul în care documentul nu conține cel puțin o semnătură obligatorie, rezultatele inventarierii pot fi invalidate. Inventarul se pastreaza in arhivele societatii cel putin cinci ani.

Prezența efectivă a proprietății în organizație în timpul inventarierii se verifică prin numărare, cântărire, măsurare. Pentru aceasta, membrii comisiei trebuie să fie asigurați cu asistenți pentru cântărirea și mutarea mărfurilor, precum și mecanismele necesare (cântare, instrumente de control și măsură etc.).

Dacă inventarul se efectuează în câteva zile, depozitul este sigilat de fiecare dată după plecarea comisiei. Sarcina principală a inventarului este de a afla dacă datele contabile coincid cu prezența reală a anumitor valori (suma datoriilor). Și scopul său este de a asigura fiabilitatea datelor de raportare.

Trebuie să verificați nu numai proprietatea care aparține companiei. Inventarul este, de asemenea, supus valorilor înregistrate în conturile în afara bilanţului, a căror proprietate nu o deţine societatea (de exemplu: mijloace fixe închiriate; bunuri primite spre păstrare; materiale acceptate pentru prelucrare.

Data inventarierii se stabileste de catre conducatorul societatii de comun acord cu contabilul.

Inventarierea se efectuează în perioada de la 1 octombrie până la 31 decembrie a anului de raportare. Până la data stabilită, contabilul trebuie să aibă timp să pregătească documente pentru comisia de inventariere.

Se permite efectuarea unui inventar al mijloacelor fixe o dată la trei ani, iar al fondurilor bibliotecii - o dată la cinci ani.

Firmele comerciale verifică disponibilitatea mărfurilor în depozitele lor, de regulă, cel puțin o dată pe trimestru. Iar o verificare bruscă a casei de marcat se recomandă să se facă cu aceeași frecvență.

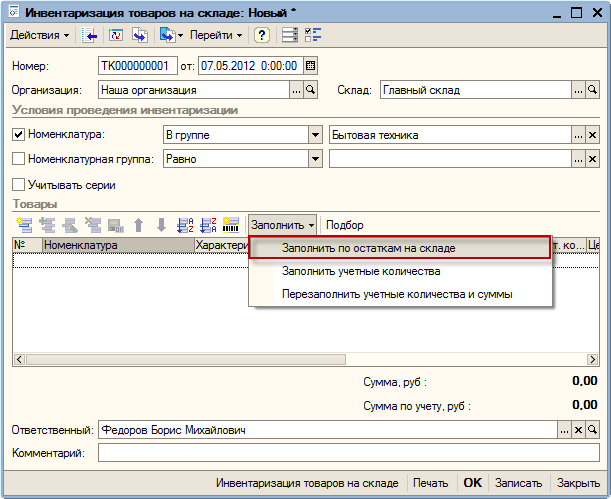

Pentru inventariere există un document special - „Inventarul mărfurilor din depozit”. Cu ajutorul acestui document, puteți reflecta în program faptul inventarului, indicați soldurile curente ale mărfurilor și vedeți discrepanțe între soldurile efective și cele contabile. Acest document este utilizat pe scară largă în practica specialiștilor în automatizarea comerțului la transferul de date între diferite baze de date 1C.Meniu: Documente - Inventar (depozit) - Inventar mărfuri

Să creăm un nou document de inventar. În primul rând, documentul indică depozitul în care se efectuează inventarul și organizația care deține bunurile:

Inventarierea mărfurilor poate fi efectuată o dată pentru toate articolele din nomenclatură. Dacă cantitatea de articole este foarte mare și este problematică inventarierea lor odată, puteți crea mai multe documente de inventar. În acest caz, fiecare document poate fi realizat pentru un anumit grup de mărfuri.

În inventarul nostru vor fi incluse doar bunuri din grupa „Electrocasnice”. Pentru a face acest lucru, setați tipul de comparație „În grup” pentru câmpul „Nomenclatură” și selectați grupul de care avem nevoie în câmpul alăturat.

În plus, este necesar să enumerați articolele solicitate din nomenclatură în tabelul „Mărfuri” și să indicați cantitatea lor reală în depozit. Pentru a nu completa tabelul manual, vom folosi autocompletarea făcând clic pe butonul: „Completare - Completare conform soldului din depozit”.

Programul va completa tabelul cu mărfuri care se află în depozit conform datelor sale:

În coloana „Contabilitate. cantitate „indică restul de mărfuri din depozit conform datelor programului, iar în coloana „Cantitate” trebuie să completați restul efectiv de mărfuri din depozit. În coloana „Abatere” programul va calcula abaterile soldului efectiv față de cel contabil.

O abatere pozitivă indică un surplus de bunuri, iar o abatere negativă indică un deficit.

Un document complet completat trebuie salvat în baza de date făcând clic pe butonul „Salvare”. Documentul are mai multe formulare tipărite, inclusiv o listă de inventar (INV-3). Puteți imprima documentul făcând clic pe butonul „Tipărește” și alegând formularul dorit:

Documentul „Inventarul mărfurilor” înregistrează în baza de date informații despre soldurile efective ale mărfurilor, în timp ce nu ajustează soldurile mărfurilor. Pentru ca soldurile contabile și efective ale mărfurilor să coincidă, este necesară, pe baza inventarului, anularea bunurilor lipsă și valorificarea surplusului.

Meniu: Documente - Inventar (depozit) - Radiere de mărfuri

Este mai convenabil să întocmești un document pe baza unui inventar de mărfuri, apoi programul îl va completa imediat cu bunurile lipsă:

Este necesar să postați documentul făcând clic pe butonul „OK”, toate mărfurile lipsă vor fi anulate din depozit în momentul postării.

Prețul produsului (costul de capitalizare) a fost de asemenea completat automat - programul a înlocuit costul mediu al produsului dat în depozit. Dacă nu există date despre costul mărfurilor în baza de date, atunci coloana „Preț” va trebui completată manual.

Documentul completat trebuie afisat prin apasarea butonului „OK”, in momentul inregistrarii marfa excedentara este introdusa in depozit.

Meniu: Documente - Inventar (depozit) - Ajustari de serie si caracteristici marfurilor

Să presupunem că aflăm că există un deficit de un tricou alb în mărime M în stoc, dar există un tricou negru suplimentar de aceeași mărime.

Să creăm un nou document de corectare, să completăm depozitul și organizarea:

Să adăugăm o nouă linie la tabel, să indicăm articolul din el - tricou, cantitate - 1 buc. În câmpul „Caracteristica articolului (vechi)”, selectați caracteristica „M, Alb”, iar în câmpul „Caracteristica articolului nou”, indicați „M, Negru”.

În momentul în care documentul este postat făcând clic pe butonul „OK”, programul va șterge un tricou alb din depozit și va posta unul negru.

Pentru a evalua starea financiară reală a unei organizații, este necesar să aveți date fiabile despre toate proprietățile de care dispune: disponibilitatea, cantitatea, starea în care se află această proprietate și corectitudinea valorii sale. Această stare reală trebuie comparată cu datele contabile. Acest proces de verificare a activelor și pasivelor se numește inventar.

Inventarul este o funcție de control contabil care vă permite să identificați cazurile de scădere nerezonabilă a capitalului companiei investit în diferite tipuri de proprietăți (active).

Inventarul este un mecanism care asigură acuratețea contabilității. Contabilitatea și raportarea pot fi corecte pe hârtie, dar fiabilitatea lor poate fi identificată doar prin inventariere.

Legislația oferă organizațiilor oportunități ample de a utiliza inventarul ca un mecanism eficient de reglementare și monitorizare a procedurii contabile pentru activitățile financiare și economice ale unei organizații în scopul de a pregăti informații fiabile despre poziția sa financiară în situațiile financiare.

Fiecare organizație este obligată să facă un inventar al proprietății sale înainte de începerea raportării anuale - această obligație este stabilită de art. 12 din Legea federală din 21.11.96, nr 129-FZ „Cu privire la contabilitate”. Procedura de inventariere a proprietăților și obligațiilor organizației trebuie să fie precizată în politica contabilă - aceasta trebuie făcută la începutul anului, ghidată de clauza 3 a art. 6 din Legea nr.129-FZ.

La 1 ianuarie 2013 va intra în vigoare Legea federală din 6 decembrie 2011 nr. 402-FZ „Cu privire la contabilitate”.

Noua lege prevede, de asemenea, obligația organizațiilor de a efectua un inventar (Art. 11 „Inventarul activelor și pasivelor”):

1. Activele și pasivele sunt supuse inventarierii.

2. În timpul inventarierii se dezvăluie prezența efectivă a obiectelor corespunzătoare, care se compară cu datele registrelor contabile.

3. Cazurile, termenele și procedura de realizare a inventarierii, precum și a unei liste de obiecte supuse inventarierii, se stabilesc de către entitatea economică, cu excepția inventarierii obligatorii. Inventarul obligatoriu este stabilit de legislația Federației Ruse, standardele federale și industriale.

4. Discrepanțele dintre disponibilitatea efectivă a obiectelor și datele registrelor contabile relevate în timpul inventarierii sunt supuse înregistrării în contabilitate în perioada de raportare căreia îi aparține data de la care s-a efectuat inventarierea.”

Când să faceți inventarul

Perioada de realizare a inventarierii înainte de întocmirea situațiilor financiare anuale este stabilită de șeful organizației, cu excepția cazurilor în care inventarierea este obligatorie. Organizațiile o dețin de obicei la sfârșitul anului de raportare. Totuși, unele organizații fac acest lucru în avans, după 1 octombrie, pentru că până la sfârșitul anului este posibil să avem timp pentru a face ajustările necesare în contabilitate. Această oportunitate este prevăzută de clauza 27 din Regulamentul pentru menținerea contabilității și raportării financiare în Federația Rusă, aprobat prin ordin al Ministerului Finanțelor al Rusiei din 29 iulie 98, nr. 34n (modificat la 24 decembrie 2010). ). În acest paragraf, în special, se indică faptul că, dacă inventarierea proprietății a fost efectuată după data de 1 octombrie a anului de raportare, atunci nu mai este necesară efectuarea lui a doua oară înainte de întocmirea situațiilor financiare anuale.

În practică, cel mai rațional este să tipăriți și să expediați actele de reconciliere a decontărilor reciproce cu contrapărțile în perioada octombrie – noiembrie cu date la 30 septembrie sau 31 octombrie. În mod similar, inventarierea mijloacelor fixe, soldurile de mărfuri pot fi efectuate în octombrie.

La paragraful 2 al art. 12 din Legea nr. FZ-129, sunt prezentate cazurile când este necesară inventarierea:

Ce verificăm (inventarul)?

Potrivit paragrafului 1 al art. 12 din Legea nr. 129-FZ, organizațiile sunt obligate să efectueze un inventar al proprietăților și obligațiilor, în cadrul căruia se verifică și se documentează prezența, starea și evaluarea acestora. Astfel, este necesar să se verifice (dacă sunt în bilanţ):

Ce este necesar pentru a efectua un inventar?

Conform clauzei 2.2 din Ghidul pentru inventarierea proprietății și obligațiilor financiare, aprobat prin ordinul Ministerului Finanțelor al Rusiei din 13 iunie 1995 nr. 49 (modificat la 8 noiembrie 2010), organizația trebuie să aibă un comision de inventariere, iar cu o cantitate mare de muncă pentru inventarierea concomitentă a proprietății și obligațiilor financiare, se creează și comisioane de inventar de lucru. De obicei include reprezentanți ai administrației, angajați contabili, precum și alți specialiști (ingineri, economiști, tehnicieni etc.). În plus, în componența comitetului de inventariere pot fi incluși reprezentanți ai serviciului de audit intern al organizației și organizații independente de audit. Cu toate acestea, la recrutarea comisiei, șeful trebuie să țină cont de următoarea regulă: comisia trebuie să includă numai acei specialiști care vor fi neapărat prezenți în timpul desfășurării acesteia, deoarece absența a cel puțin unui membru al comisiei în timpul inventarierii stă la baza pentru recunoașterea rezultatelor inventarului ca nevalide (clauza 2.3 din Instrucțiunile metodologice).

Principalele obiective ale inventarului sunt: identificarea disponibilității efective a proprietății; compararea disponibilității efective a proprietății cu datele contabile; verificarea caracterului complet al reflectării în contabilitatea datoriilor.

Procedura de inventariere a bunurilor

Procedura de inventariere constă în mai multe etape. Formularele de înregistrare a rezultatelor inventarului au fost aprobate prin decretul Comitetului de Stat pentru Statistică al Rusiei din 18.08.98, nr. 88 (modificat la 27.03.2000).

Prima etapă este pregătitoare:

Înainte de a începe verificarea soldurilor proprietății, comisia de inventariere trebuie să primească cele mai recente documente de încasare și cheltuieli sau rapoarte privind mișcarea valorilor materiale și a fondurilor la momentul inventarierii, iar președintele comisiei de inventariere trebuie să le avizeze cu mențiunea „înainte de inventariere la” __________ „(data)”... În plus, persoanele responsabile din punct de vedere financiar ale organizației trebuie să dea chitanțe pe care până la începutul inventarierii au predat departamentului de contabilitate sau au transferat comisiei toate documentele de cheltuieli și de primire a proprietății, precum și că toate valorile primite sub responsabilitatea lor au fost valorificate, iar pensionarii - anulați drept cheltuială. Chitanțe similare sunt date de către persoanele cărora li s-au eliberat sume contabile pentru cumpărarea proprietății sau o împuternicire pentru a o primi.

O comandă (rezoluție, ordin) (formular nr. INV-22) este o sarcină scrisă în care se precizează conținutul, volumul, procedura și calendarul inventarierii obiectului inspectat, precum și componența personală a comisiei de inventariere. Ordinul (decretul, ordinul) se semnează de șeful organizației și se predă președintelui comisiei de inventariere. Ordinul se inregistreaza in Jurnalul de contabilitate pentru controlul executarii ordinelor (rezolutii, ordine) asupra inventarului (formular Nr. INV-23).

Vă recomand să nu începeți a doua etapă a inventarului până când prima etapă nu a fost finalizată corect.

În inventar, procedura este foarte importantă. Deoarece de foarte multe ori rezultatele inventarierii pot scoate la iveală lipsuri reale, care vor avea consecințe pentru persoanele responsabile financiar. Și este necesar ca aceste persoane să fie deja pregătite din timp pentru ca munca lor să fie verificată, ca toate, de exemplu, mărfurile să fie în depozitul care le-a fost încredințat, să fie valorificate și verificate - adică. sunt obligati sa semneze pe pagina de titlu a listei de inventar INV-3, sa se familiarizeze cu Ordinul in formularul INV-22.

Inainte de a face inventarierea, este necesara si verificarea existentei unor acorduri privind raspunderea materiala personala sau colectiva, durata acestor acorduri.

A doua etapă este inventarul propriu-zis (adică identificarea și verificarea disponibilității efective a mărfurilor, precum și completarea coloanelor corespunzătoare din listele de inventar). Prezența efectivă a bunurilor în timpul inventarierii este determinată de comisie prin renumărarea fizică obligatorie, cântărirea și remăsurarea acesteia.

Informațiile despre disponibilitatea efectivă a proprietății și realitatea obligațiilor financiare înregistrate sunt înregistrate în listele de inventar, care se întocmesc în dublu exemplar. Se intocmesc acte relevante pentru materialele si produsele finite inutilizabile sau deteriorate identificate in timpul inventarierii.

În cazul prelucrării automate a datelor privind înregistrarea rezultatelor inventarierii, formularul nr. INV-3 se eliberează comisiei pe suport de hârtie sau computer cu coloane completate de la 1 la 9. În inventar, responsabilii comisiei completează coloana 10 despre disponibilitatea efectivă a articolelor de inventar în termeni cantitativi. Coloana 9 „Numărul pașaportului” este completată pentru bunurile materiale care conțin metale și pietre prețioase.

La identificarea bunurilor materiale care nu sunt reflectate in contabilitate, comisia trebuie sa le includa in lista de inventariere.

Nu este permisă lăsarea rândurilor goale în inventare; rândurile goale sunt tăiate pe ultimele pagini. Inventarele sunt semnate de toți membrii comisiei de inventariere și de persoanele responsabile financiar. La încheierea inventarierii, persoanele responsabile financiar dau o chitanță prin care se confirmă verificarea de către comisie a imobilului în prezența lor, despre absența oricăror pretenții față de membrii comisiei și acceptarea bunului înscris în inventar pt. a tine in siguranta.

Al treilea pas este compararea datelor de inventar cu datele contabile. În această etapă, sunt identificate discrepanțe în contabilitate cu soldurile reale. Șeful organizației, împreună cu angajații care au efectuat inventarierea, determină motivele neconcordanțelor, dacă este cazul, mișcarea articolelor de inventar pentru perioada de când se verifică inventarul anterior. Declarațiile de colare (formulare nr. INV-18, INV-19) sunt utilizate pentru a reflecta rezultatele inventarierii mijloacelor fixe, activelor necorporale, stocurilor, produselor finite și altor active corporale pentru care au fost identificate abateri de la datele contabile.

Declarațiile de colare reflectă rezultatele inventarului, de exemplu. discrepanțe între cifrele contabile și datele de inventar.

Se întocmesc declarații de colare separate pentru valori care nu aparțin organizației, dar sunt trecute în contabilitate (ținute în custodie sau închiriate, primite pentru prelucrare).

Fișa de colare se întocmește în două exemplare de către contabil, dintre care unul se păstrează la compartimentul contabilitate, al doilea se transferă persoanei(e) responsabil(e) financiar.

La completarea fișei de colare pentru a reflecta rezultatele inventarierii activelor necorporale (formular nr. INV-18), coloanele 3, 8, 10 nu sunt completate.

Să identifice rezultatele inventarierii reparațiilor neterminate ale mijloacelor fixe, cheltuielile amânate, disponibilitatea numerarului, titlurile de valoare și formele documentelor de raportare strictă, respectiv, formularele Nr. INV-10, INV-11, INV-15 și INV-16 sunt utilizate, care combină indicatorii listelor de inventar (acte) și declarațiilor de colare.

A patra etapă este înregistrarea rezultatelor inventarului. Documentele de înregistrare a rezultatelor inspecțiilor se întocmesc cu participarea membrilor comisiilor de inventariere și a persoanelor responsabile financiar.

În această etapă, datele contabile sunt aduse în concordanță cu rezultatele inventarierii. Persoanele vinovate de contabilizarea incorectă a proprietății sunt aduse la răspundere administrativă, persoanele responsabile financiar sunt aduse la răspundere financiară în conformitate cu un contract individual sau colectiv de răspundere materială.

Lista de înregistrări a rezultatelor evidențiate de inventar (formular nr. INV-26) este utilizată pentru a înregistra efectuarea inventarelor și a verificărilor de control al corectitudinii inventarului.

Rezultatele inventarierii trebuie reflectate în contabilitatea și raportarea lunii în care a fost finalizat inventarul, iar pentru inventarul anual - în raportul contabil anual.

Inventarierea fondurilor bănești, a documentelor bănești și a formularelor de documente de raportare strictă

Casa de marcat se efectuează în conformitate cu Procedura pentru efectuarea tranzacțiilor cu numerar în Federația Rusă, aprobată prin Decizia Consiliului de Administrație al Băncii Rusiei nr. 40 din 22 septembrie 1993 (modificată la 26 februarie 1996).

Verificând caracterul complet și oportunitatea înregistrării fondurilor primite din conturile de decontare în bănci, membrii comisiei de inventariere ar trebui să aplice metoda controlului reciproc. Prin această metodă se compară sumele reflectate în extrasul de pe debitul contului 50 „Casiera” cu datele jurnalului-ordin pentru creditarea contului 51 „Conturi de decontare”. Sumele indicate trebuie să se potrivească. De asemenea, este necesar să se compare corespondența înregistrărilor din registrul general pentru contul 50 și din foaia rotativă. În cazurile în care se constată discrepanțe, acestea sunt comparate prin chitanțe de numerar, extrase bancare, rapoarte de casierie, taloane de cec și, dacă este necesar, verificate direct la bancă.

Verificarea detașării numerarului primit de la bancă trebuie efectuată nu numai pe spatele cecurilor, ci și pe extrasele bancare. Dacă există urme de ștersături, corecții asupra acestora, precum și în caz de discrepanță în sumele soldurilor, ar trebui să obțineți un extras din contul curent de la bancă și să verificați înregistrările din departamentul de contabilitate cu datele extrasului. .

Radierea fondurilor se verifică conform documentelor anexate extraselor de numerar. În acest caz, ar trebui să acordați atenție și executării clare a documentelor: există chitanțe ale destinatarilor, sunt anulate cu ștampila „Plătit” cu data, există urme de ștersături și corectări.

Pe lângă cele de mai sus, în timpul inventarului de casă este necesar să se verifice și:

Există o limită a soldului de numerar la casieria?

dacă există fapte de discrepanță între data din bonurile de ieșire de numerar și data emiterii efective a fondurilor;

corectitudinea corespondenței conturilor pe documentele de numerar;

oportunitatea depunerii salariilor neachitate.

La efectuarea inventarierii casei de marcat, este necesar să se verifice dacă s-a încheiat un acord cu casieria pe răspundere integrală și dacă casa de marcat este dotată cu mijloacele necesare pentru a asigura siguranța fondurilor (consolidare tehnică și securitate și alarme de incendiu). ), unde sunt stocate cheile duplicate din seifuri. Cheile trebuie păstrate în pungi sigilate de către șeful organizației.

La calcularea disponibilității efective a bancnotelor și a altor obiecte de valoare la casierie se ține cont de numerarul, titlurile de valoare și documentele bănești (mărci poștale, timbre de stat, timbre de bancnote, bonuri pentru cămine și sanatorie, bilete de avion etc.).

Verificarea disponibilității efective a formelor de valori mobiliare și a altor forme de documente de raportare stricte se realizează pe tipuri de formulare (de exemplu, pentru acțiuni: nominative și la purtător, preferente și ordinare), ținând cont de numerele inițiale și finale ale anumitor formulare. , precum și pentru fiecare loc de depozitare și persoane responsabile material.

Inventarierea fondurilor în tranzit se realizează prin reconcilierea sumelor din conturile contabile cu datele chitanțelor instituției bancare, oficiului poștal, copii ale extraselor însoțitoare pentru predarea încasărilor către colectorii băncii etc.

Un inventar al fondurilor deținute în bănci pe conturile de decontare (curente), în valută și speciale se realizează prin reconcilierea soldurilor sumelor din conturile corespunzătoare conform datelor contabile ale organizației cu datele extraselor bancare.

Inventarierea calculelor

Un inventar al decontărilor cu băncile și alte instituții de credit pentru împrumuturi, cu bugetul, cumpărătorii, furnizorii, persoanele responsabile, angajații, deponenții, alți debitori și creditori constă în verificarea valabilității sumelor de pe conturi.

Inventarul decontărilor cu furnizorii și cumpărătorii (conturile 60 „Decontări cu furnizori și antreprenori”, 62 „Decontări cu cumpărători și clienți” și 76 „Decontări cu diferiți debitori și creditori”) se întocmește printr-un act de împăcare a decontărilor semnat de ambii. părți - conducătorul (sau de către o altă persoană autorizată) al organizației și șeful (sau altă persoană autorizată) al societății contrapartide.

La verificarea contului 60, o atenție deosebită trebuie acordată mărfurilor plătite, dar în tranzit, și decontărilor cu furnizorii pentru livrări nefacturate (trebuie verificate pe documente în acord cu facturile corespunzătoare).

Pentru datoriile către angajații organizației (contul 70 „Plăți cu personalul pentru remunerația muncii”), sumele neachitate din remunerația muncii care urmează să fie virate în contul deponenților, precum și sumele și motivele apariției plăților în plus. angajaților, sunt dezvăluite.

La efectuarea bilanțului sumelor contabile (contul 71 „Decontări cu persoane răspunzătoare”) se verifică rapoartele persoanelor responsabile cu privire la avansurile emise, ținându-se cont de destinația acestora, precum și de suma avansurilor emise pentru fiecare persoană răspunzătoare (datele emiterii). , scopul propus).

În plus, comisia de inventariere, prin verificare documentară, trebuie să stabilească și corectitudinea și valabilitatea:

decontări cu bănci, autorități financiare, fiscale, fonduri extrabugetare, alte organizații, precum și cu divizii structurale ale organizației, alocate în bilanţuri separate;

suma datoriilor pentru lipsuri si furt, consemnata in evidenta contabila;

sumele de creanțe, datorii și conturi de plătit, inclusiv sumele de creanțe și datorii, pentru care termenul de prescripție a expirat.

Pentru organizațiile care depun rapoarte către autoritățile fiscale prin canale de comunicare electronică, există în prezent posibilitatea de a verifica starea unui cont personal în formă electronică. După ce a dispus reconcilierea contului personal și a primit rezultatele, departamentul de contabilitate este obligat să verifice datele și, înainte de întocmirea raportului anual, să semneze Actul de reconciliere comună a calculelor impozitelor, taxelor, penalităților și amenzilor (formular pt. KND 1160070), aprobat prin ordin al Serviciului Federal de Taxe din 20.08.07, Nr. MM-3 -25 / [email protected]

Inventarierea rezervelor pentru cheltuieli si plati viitoare, rezerve estimative

La realizarea unui inventar al rezervelor pentru cheltuieli și plăți viitoare, se verifică corectitudinea și valabilitatea rezervelor create în organizație: pentru plata viitoare a concediilor către angajați; pentru plata remunerației anuale pentru vechimea în muncă; pentru plata remunerației pe baza rezultatelor activității organizației pe an; cheltuieli pentru repararea mijloacelor fixe; costurile de producție pentru lucrările pregătitoare din cauza caracterului sezonier al producției; costurile viitoare pentru repararea articolelor de închiriere și în alte scopuri prevăzute de legislația Federației Ruse, reglementările Ministerului Finanțelor al Federației Ruse și caracteristicile specifice industriei ale compoziției costurilor incluse în costul produselor (lucrare, servicii), aprobate conform procedurii stabilite.

Rețineți că, dacă rezerva efectiv acumulată depășește valoarea de calcul confirmată de inventar, contabilul organizației trebuie să facă o înregistrare de inversare a sumei unui astfel de excedent și, în caz de taxare insuficientă, să facă o înregistrare suplimentară pentru a include deduceri suplimentare pe cheltuială. a sursei formării sale.

Inventarierea este adesea un proces foarte dureros, deoarece dezvăluie nu numai erori de contabilitate, ci și lipsuri, pierderea proprietății și, în consecință, pedepsirea făptuitorilor. Prin urmare, este foarte important să urmați procedura - să primiți chitanțe de la persoanele responsabile material înainte de inventariere, să organizați întregul proces astfel încât toate persoanele responsabile pentru bunul inventariat să participe la proces.

Pentru un lant de magazine cu amanuntul este indicat sa se efectueze inventare selective, separat pentru fiecare magazin.

Pentru companiile angro și pentru companiile care furnizează muncă, servicii, principalul lucru este să facă un inventar la timp al decontărilor cu cumpărătorii și să semneze rapoarte de reconciliere. Dacă aceste condiții sunt îndeplinite, în cazul încetării plății, falimentului societății contrapartide, organizația va avea dovezi că această societate a recunoscut datoria, i.e. vor exista motive pentru a merge în instanță. Pentru marii cumpărători, este posibil să semneze acte trimestrial.

Este necesar să ne amintim despre inventarierea obligatorie la schimbarea persoanelor responsabile din punct de vedere material, de exemplu, lucrătorii din depozit, precum și la schimbarea directorului general.

Contabilii ar trebui să fie conștienți de necesitatea de a semna anual un raport de reconciliere cu biroul fiscal. La schimbarea adresei legale sau schimbarea proprietarului, actul de reconciliere semnat va facilita trecerea la noul fisc, deoarece soldurile fiscale vor fi confirmate.

Inventarul este un proces care dezvăluie cum stau lucrurile într-o companie, nu doar cu contabilitate, ci și cu disciplina, munca contractuală (prezența acordurilor de responsabilitate materială individuală sau colectivă), cu flux documentar. Efectuarea unui inventar informal poate îmbunătăți performanța multor părți ale companiei. Trebuie amintit că inventarul este un proces obligatoriu pentru a confirma acuratețea datelor în contabilitate și raportare.