Ed. A.V. Sidorovich

În forma lor, conturile SNA sunt similare conturilor contabile. Sunt în formă de T. Există două metode de echilibrare a conturilor. Unele conturi sunt echilibrate folosind un element de sold, de ex. metoda echilibrului. Elementul de sold devine apoi elementul părinte al următorului cont.

Alte conturi sunt echilibrate „prin definiție”. Aceasta înseamnă că niciunul dintre elementele din cont nu este determinat de traseul soldului, iar echilibrarea contului se realizează prin faptul că trebuie să existe un echilibru între înregistrările referitoare la resurse și la utilizare, datorită armonizării definiţiile acestor elemente. Un astfel de cont, care este echilibrat „prin definiție”, este contul de bunuri și servicii. Caracterizează resursele și utilizarea bunurilor și serviciilor în diverse scopuri: consum, acumulare etc. În acest cont nu există niciun element de sold. Cu toate acestea, dacă elementele sunt definite exact, scorul va fi echilibrat automat. Existența unei discrepanțe de echilibru (dacă există) arată că s-au făcut erori în determinarea dimensiunii articolelor individuale.

În conturile SNA se disting două părți: resurse și utilizare (dar nu debit și credit, așa cum se obișnuiește în contabilitate). Este important de subliniat că în fiecare cont suma intrărilor de resurse este egală cu suma intrărilor de utilizare.

Contabilitatea națională este un sistem de desfășurare a contabilității primare, operaționale și statistice, care acoperă toate tipurile de activitate economică, bazat pe unitatea principiilor metodologice și completat la nivel macro și la nivel sectorial prin construirea unui sistem de conturi naționale.

Sistemul de Conturi Nationale (SCN)- metoda echilibrului dintre caracteristicile complexe interconectate ale proceselor economice si rezultatele acestora. Unitatea metodologiei asigură reductibilitatea, comparabilitatea indicatorilor tuturor conturilor, ale căror informații se completează reciproc, creând în ansamblu o imagine consolidată a funcționării economiei.

Sistemul de conturi naționale poate fi definit și ca un sistem de indicatori și clasificări statistici interrelaționați, prezentate sub forma unui set specific de conturi și tabele care caracterizează rezultatele activității macroeconomice.

Pe baza contabilității naționale, SCN acoperă activitățile tuturor unităților instituționale și entităților economice de toate formele de proprietate; ia în considerare toate tranzacțiile cu active produse și neproduse, financiare și nefinanciare, corporale și necorporale.

SCN se bazează pe un sistem de generalizare a indicatorilor macroeconomici ai funcționării economiei în diferite etape ale procesului de reproducere: producția de produse și servicii; generarea, distribuția, redistribuirea și utilizarea finală a Venitului (în conturi de flux); utilizarea economiilor brute pentru acumularea diverselor active (în conturile de acumulare); relaţiile economice externe (în conturile „restului lumii”) şi în alte etape ale activităţii economice.

Pe baza unui sistem de indicatori, SCN caracterizează procesele economice și rezultatele acestora, reflectă relația dintre aceste procese. Astfel, SCN este un fel de model economic utilizat pentru un studiu cuprinzător al activității economice a unei țări, a regiunilor și sectoarelor acesteia pe baza unor bilanţuri (conturi) interdependente care reflectă fluxul de produse și echivalentele lor financiare între agenții economici. în procesul de efectuare a diferitelor tranzacţii economice.

Reprezentând un model statistic al economiei de piață, SNA a fost utilizat cu succes pentru dezvoltarea politicii economice, analiza rezultatelor implementării acesteia și evaluarea eficacității, precum și pentru modelarea, prognozarea și gestionarea economiei în 155 de țări ale lumii, iar 1993 în Rusia. De asemenea, este folosit pentru a pregăti economiști cu înaltă calificare.

În practica statistică internă s-a acumulat o experiență semnificativă în utilizarea metodei bilanțului pentru caracterizarea proceselor macroeconomice și a rezultatelor acestora pe baza elaborării bilanțurilor de raportare și planificare ale economiei naționale (BNE). Cu toate acestea, există diferențe semnificative între metodologiile de întocmire a BNC și SCN, a căror analiză face posibilă acordarea de preferință sistemului de conturi naționale ca metodă care răspunde cel mai bine nevoilor dezvoltării unei economii de piață.

Spre deosebire de BNH, care a oferit o descriere cantitativă a procesului de reproducere a bunurilor materiale în conformitate cu conceptul marxist-leninist de reproducere extinsă, baza dezvoltării SNA este conceptul de circulație economică într-un sistem închis bazat pe un strict conectarea indicatorilor care asigură echilibrul egalitatea veniturilor și cheltuielilor totale pe sectoare și economie în general. Considerând procesul de reproducere ca un proces de creare nu numai de bunuri materiale, ci și de servicii, SNA preferă caracterizarea aspectului său financiar.

Conturile naționale oferă informații detaliate și interconectate cu privire la sistemul de indicatori macroeconomici, ceea ce le sporește rolul de sistem informațional în analiza proceselor economice.

Metodologia SCN definește limitele producției economice, factorii care formează costul, conturile și indicatorii macroeconomici, într-o formă generalizată care caracterizează fluxurile de bunuri, servicii și venituri; toate activele și pasivele entităților comerciale; toate aspectele procesului economic şi rezultatele acestuia. Acest lucru ne permite să considerăm SNA drept cel mai dezvoltat sistem de informare din lume, reprezentând caracteristicile proceselor economice la nivel macro, făcând legătura cu cei mai importanți indicatori ai statisticii economice.

SCN conține următoarele conturi consolidate principale dezvoltate la prețuri curente.

I. Conturile economiei interne:

a) un cont pentru producția de bunuri și servicii;

b) conturi de generare și distribuire a veniturilor:

§ cont de generare a veniturilor;

§ cont de distribuire a venitului primar;

§ Contul de distribuţie secundară a veniturilor;

§ cont pentru redistribuirea veniturilor in natura;

§ cont consolidat de distributie a venitului;

c) conturi de utilizare a veniturilor:

§ utilizarea contului de venit brut disponibil;

§ Contul de utilizare a venitului disponibil ajustat;

d) conturi de acumulare:

§ cont de capital (cont de cheltuieli de capital);

§ cont financiar;

e) contul de bunuri si servicii.

II. Conturile relațiilor economice externe („restul lumii”):

§ subcontul operațiunilor curente;

§ subcontul costurilor de capital.

Fiecare cont inclus in sistem reprezinta un sold, i.e. egalitatea dintre cantitatea anumitor resurse și utilizarea acestora, realizată prin calcularea soldului, cu excepția conturilor care sunt echilibrate prin definiție. Soldul fiecărui cont are un sens independent în caracterizarea rezultatelor proceselor economice studiate; este, de asemenea, folosit pentru a lega fiecare cont anterior la următorul. Împreună, soldurile conturilor reprezintă un sistem de indicatori de performanță macroeconomică, fiecare având o valoare independentă în analiza economică. Astfel, pe baza unui sistem interconectat de indicatori, combinați în conturi și compilați într-o anumită succesiune corespunzătoare etapelor ciclului de reproducere, se poate obține o caracteristică cantitativă complexă interconectată a proceselor economice și a rezultatelor funcționării economia.

Pentru economia în ansamblu, se are în vedere întocmirea tuturor conturilor. Ele formează conturi consolidate și reflectă, pe de o parte, relația dintre economia țării și restul lumii și, pe de altă parte, relația dintre sectoarele economiei interne și relația dintre diferiții indicatori ai sistemului.

Se oferă un set de conturi pentru fiecare sector al economiei interne.

Conturile sunt un sistem tocmai pentru că, în primul rând, sunt interconectate, în al doilea rând, sunt construite după un singur principiu metodologic, iar în al treilea rând, conțin un sistem de indicatori interconectați calculați după principii metodologice uniforme.

Cifrele din cont reflectă tranzacții, fiecare dintre acestea fiind un flux de valoare între unitățile instituționale. În conformitate cu etapele ciclului de reproducere în care se desfășoară, operațiunile pot fi producție, distribuție, schimb, sau consum și economii.

Astfel, SCN reflectă mișcarea prin intermediul valorii produselor și serviciilor prin toate etapele ciclului de reproducere - de la producție la consumul final și acumulare. Sistemul se termină cu construirea de tabele de bilanț care reflectă modificarea finală a bogăției naționale ca urmare a forței de muncă într-un anumit an, precum și echilibrul intersectorial al producției și utilizării produselor și serviciilor.

Principiile de bază pentru întocmirea conturilor naționale sunt următoarele:

§ Conturile sunt construite după principiul contabilității, care se exprimă în dubla reflectare în SNA a fiecărei tranzacții: o dată - în secțiunea „Utilizare” a contului precedent și a doua oară - în secțiunea „Resurse” din secțiunea ulterioară. cont (care corespunde principiului contabil al inregistrarii tranzactiei in debitul unui cont si in creditul altui cont corespondent). Fiecare articol al unuia sau altui cont are un articol corespunzător într-un alt cont, care oferă un control suplimentar asupra fiabilității informațiilor reflectate în conturi și leagă conturile:

§ conturile au forma „T”, constau din două părți (secțiuni); în același timp, resursele prin componentele lor constitutive sunt reflectate în partea dreaptă, alcătuind coloana „Resurse”, iar utilizarea lor este afișată în partea stângă, în coloana „Utilizare”;

§ conturile naţionale sunt construite într-o anumită secvenţă corespunzătoare secvenţei ciclului de reproducere;

§ Conturile sunt înregistrarea (reflectarea) tuturor fluxurilor economice sub formă de bilanţuri. Cu ajutorul acestora se caracterizează activitatea agenților economici ai sistemului de implementare a operațiunilor;

§ În conformitate cu principiul dublei intrări adoptat în sistem, totalurile operațiunilor de resurse și de utilizare a contului sunt echilibrate fie prin definiție, fie cu ajutorul unui sold contabil, care în sine este important în analiza economică și servește la trece la următorul cont. Elementele contului de echilibrare care asigură echilibrul (egalitatea) părților din dreapta și din stânga contului sunt calculate ca diferență între suma indicatorilor de resurse și utilizarea acestora. Prin urmare, SCN este considerată o metodă de echilibrare;

§ Soldul contului anterior, reflectat în secțiunea „Utilizare”, servește ca indicator inițial al secțiunii „Resurse” a contului ulterior (vezi diagrama relației conturilor). Astfel se realizează legarea conturilor între ele și transformarea lor într-un sistem;

§ elemente de echilibrare - nu tranzactii care pot fi observate, ci categorii de calcul menite nu numai sa asigure un echilibru intre volumul resurselor si utilizarea acestora in fiecare cont (pentru egalitatea aritmetica a celor doua parti ale contului), ci si sa caracterizeze rezultate ale procesului economic corespunzător reflectate în contul de date și reprezentând cei mai importanți indicatori macroeconomici ai dezvoltării economice.

Astfel, soldul contului „Producție”, care reflectă rezultatul activității economice pentru producția de produse și servicii și costurile aferente, este produsul intern brut (și pentru fiecare sector al economiei – valoarea adăugată brută), obținut. ca diferența dintre volumul de resurse afișat în conturile din dreapta și utilizarea acestora, reflectată în partea stângă.

În tabel. 11.1 reflectă soldurile conturilor consolidate ale economiei interne.

Tabelul 11.1

Echilibrarea articolelor din cont

Unitatea principiilor întocmirii tuturor conturilor se manifestă în prezența unui sistem de clasificări interdependente ale unităților de bază, sectoarelor etc., care oferă o descriere cantitativă sumară a tuturor proceselor economice, reflectând colectiv funcționarea economiei în ansamblu. .

Principalele principii metodologice ale contabilitatii nationale asigura ca, pe baza SCN, se obtin caracteristicile situatiei reale din economie, comparabilitatea informatiilor obtinute la nivel international si international.

Masa 11.2.

Tabelul 11.2

Conturile consolidate ale sistemului, relația lor și metodologia de calcul a elementelor de sold (pe exemplul SNA al Rusiei pentru 1998, la prețuri curente, trilioane de ruble)

Fiecare cont reflectă un proces specific de activitate economică. Sistemul de conturi reflectă relația dintre formarea inițială a resurselor, mișcarea veniturilor, utilizarea acestora și performanța financiară finală.

Conturile pot fi împărțite în cont curent și cont de economii. Primele le includ pe cele care reflectă tranzacții care se încheie complet în anul curent: conturile de producție, educație, distribuție și utilizare a veniturilor. Al doilea include conturile de capital, conturile financiare, bilanțurile activelor și pasivelor.

Un număr de conturi încep cu conturi de producție. Producția de producție este producția de bunuri și servicii. Diferența dintre producție și consumul intermediar se numește valoare adăugată și este suma veniturilor primare create în economie ca urmare a producției.

conturi de venituri- centrale în sistemul conturilor, ele leagă rezultatul producției cu procesele de formare a capitalului și modificări ale activelor și pasivelor financiare. Conturile de venit, așa cum sa menționat mai sus, sunt împărțite în trei grupuri. Sensul acestei diviziuni este de a distinge trei etape principale ale circulației veniturilor: educație, distribuție și redistribuire, precum și utilizarea pentru consum și economii. Toate aceste procese sunt studiate nu numai pentru economie în ansamblu, ci și pentru sectoarele instituționale.

Sarcina primului grup de conturi de venit este să evidențieze toate veniturile asociate producției, ceea ce, desigur, este înțeles într-un sens larg. Valoarea adăugată brută este deja suma veniturilor - plata pentru factorii de producție asigurați la dispoziția economiei interne, plus impozitele pe producție și produse - veniturile statului. In primul cont - cont de generare a veniturilor- această sumă este împărțită în trei părți: salariile angajaților - venitul muncii, impozitele pe producție și suma veniturilor altor factori, care reprezintă profit, iar pentru sectorul gospodăresc - venit mixt.

În următorul cont al primului grup - contul de distribuție a venitului primar- există o separare a venitului din factor rămas - venit din proprietate (dobânzi, dividende, chirie, profit reportat etc.). Soldul veniturilor primare, care se formează ca sold în acest cont și ca rezultat principal al acestei prime grupe de conturi, reprezintă distribuția valorii adăugate brute în funcție de factorii furnizați de sectoarele instituționale. Contul reflectă venitul primar - venit din participarea directă și indirectă la producția a trei grupuri de producători:

§ populație - salariile angajaților, veniturile din proprietate, veniturile antreprenoriale (mixte);

§ intreprinderi si organizatii - profit;

§ state - impozite pe producţie şi import.

Sectorul „restul lumii” își adaugă și soldul veniturilor primare.

Contul de distribuție secundară a venitului arată redistribuirea venitului primar, i.e. modul în care diversele transferuri modifică balanța venitului primar, redistribuind venitul în conformitate cu politica socio-economică actuală a statului, cum se formează venitul disponibil.

Completează un grup de conturi de venit contul de utilizare a veniturilor. Acesta arată cât de mult din veniturile de care dispun gospodăriile, guvernelor și organizațiilor non-profit care deservesc gospodăriile sunt folosite pentru consum și economii. Pentru restul sectoarelor, venitul disponibil este egal cu economiile (doar fondurile de pensii și companiile de asigurări sunt ajustate).

Raportul dintre consum și acumulare este cea mai importantă caracteristică a dezvoltării economice. Consumul final din acest cont este caracterizat drept cheltuieli pentru acesta. Și prin asta diferă de consumul real.

Ajustarea redistribuirii pentru transferurile sociale în natură relevă cheltuielile pe care guvernul și sectoarele nonprofit le fac gospodăriilor individuale. Această ajustare a venitului disponibil este înregistrată într-un cont separat de redistribuire a veniturilor în natură. Consumul real, inclusiv consumul individual (gospodăriile) și colectiv (guvernamental), se înregistrează în ultimul cont de venit, contul de utilizare a venitului disponibil ajustat.

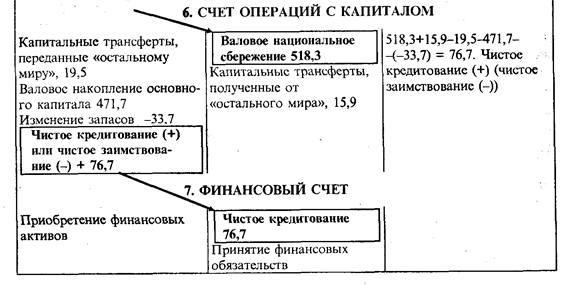

Contul de capital reflectă utilizarea economiilor naționale brute pentru creșterea imobilizărilor corporale și necorporale, arată că pentru economie în ansamblu, economiile sunt egale cu investițiile de capital, adică. formarea brută de capital fix nou și modificarea stocurilor. cont financiar arată modul în care împrumuturile nete sau datoria netă sunt afectate de achiziția sau lichidarea activelor financiare. Nu există niciun element de sold final în acest cont. Achiziția netă de active financiare trebuie să fie egală cu achiziția netă de datorii financiare. Se încheie astfel întregul lanț de operațiuni care a început cu activitățile de producție în contul de producție.

Un fel de tabel pivot este cont de bunuri si servicii. Ca toate conturile, este format din două părți, dar toate articolele sale sunt transferate din alte conturi. Caracterizează volumul total de resurse, constând din producția de produse și servicii și importuri, precum și utilizarea acestora pentru consum - intermediar și final, acumularea de capital fix și circulant, exporturi. Contul nu are sold, este echilibrat prin definitie.

Un sistem este un set de indicatori care sunt interrelaționați, calculați pe baza unor principii metodologice uniforme, se completează reciproc și sunt concentrați pe atingerea scopului studiului, în acest caz, pe caracterizarea rezultatelor activității economice.

Sistemul indicatorilor de activitate economică utilizat în practica statistică internațională și elaborat în sistemul conturilor naționale este reflectat în Tabel. 11.3.

Tabelul 11.3

Indicatori ai activității economice și metode de calcul a acestora în SCN

Principalul indicator macroeconomic al performanței economiei în statisticile multor țări, precum și în organizațiile internaționale (ONU, OCDE, FMI, BIRD) este produsul intern brut (PIB), care este utilizat în comparațiile internaționale și în calculele de productivitatea muncii sociale și alți indicatori ai eficienței economice. Acesta este indicatorul central al sistemului de conturi naționale, care caracterizează rezultatul final al activității de producție a unităților economice - rezidenți pe teritoriul economic al țării pentru o anumită perioadă.

PIB este valoarea brută a tuturor produselor și serviciilor create pe teritoriul unei anumite țări într-o anumită perioadă, minus costul consumului lor intermediar.Este principalul în sistemul indicatorilor de rezultate economice, caracterizează rezultatul final al activități de producție pe teritoriul economic al țării pentru o perioadă dată atât în sfera producției materiale, cât și a serviciilor nemateriale.

Sistemul de indicatori ai activității economice la nivel macroeconomic cuprinde:

eliberarea (B)*;

produsul intern brut (PIB);

produsul intern net (PND);

venitul național (ND);

venitul național disponibil brut (GNDI);

venitul național disponibil net (NDI);

profitul brut al economiei (GPE);

venitul net al economiei (NPE);

economii naționale brute (GNS);

economisirea națională netă (NNS).

* Acest indicator nu este un indicator de rezultat estimat și este utilizat numai pentru a calcula VAB.

Fiecare dintre principalii indicatori macroeconomici ai SNA, de regulă, corespunde unui analog calculat la nivelul industriilor individuale, sectoarelor economiei sau unui anumit producător, entitate comercială:

eliberare (B);

valoarea adăugată brută (VAB);

valoarea adăugată netă (VAN);

profit brut (PV);

profit net (FC);

venit mixt net (NMI);

venitul antreprenorial (PD), etc.

LA venitul primar includ veniturile din participarea directă și indirectă la activitatea economică productivă: salarii, profituri, impozite pe producție, venituri din proprietate (dobânzi, dividende, chirie etc.).

Venituri din proprietate includ veniturile primite sau plătite de unitățile instituționale în legătură cu furnizarea de active financiare, terenuri și alte active nefinanciare neproductive (subsol și alte active naturale, brevete, licențe etc.) pentru utilizare.

Profit brut reprezinta acea parte din valoarea adaugata care ramane producatorilor dupa deducerea costurilor asociate cu plata salariatilor, impozitelor nete pe productie si importuri. Acest element măsoară profitul (sau pierderea) din producție înainte de veniturile din proprietate.

Profit net al economiei este un indicator al profitului macroeconomic, calculat ca diferență între profitul brut al economiei (GPE) și consumul de capital fix (FCC):

NPE \u003d WPE - POK. (11,1)

Pentru întreprinderile gospodărești neîncorporate, în care membrii gospodăriei pot suporta costuri neplătite cu forța de muncă, acest articol conține un element de remunerare pentru muncă care nu poate fi separat de venitul proprietarului sau al antreprenorului. În acest caz, elementul se numește venit mixt.

Consumul de capital fix reprezintă o scădere a valorii capitalului fix în perioada de raportare ca urmare a uzurii fizice și morale și a deteriorarii accidentale a acestuia.

În plus, NPE poate fi calculată ca diferența dintre valoarea adăugată brută (VAB), definită ca diferența dintre producție (V) și consumul intermediar (IC), și valoarea salariilor (OT), inclusiv contribuțiile la asigurările sociale, impozitele nete privind producția (CN) și consumul de capital fix (FCC)

NPE \u003d (V - PP) - (OT + CHN + POK). (11,2)

venit disponibil reprezintă venitul pe care unitatea instituţională îl are pentru consumul final şi economii. Este egal cu soldul venitului primar minus venitul transferat ca transferuri curente plus transferurile curente primite. Suma venitului disponibil al tuturor unităților instituționale rezidente este egală cu venitul național disponibil brut. .

venitul national disponibil(RNR) la prețurile pieței este NNI plus transferurile curente nete din străinătate (NTT) (adică cadouri, donații, ajutor umanitar și încasări redistributive similare din străinătate, mai puțin transferuri similare transferate în străinătate):

RND \u003d NPV + TTT. (11,3)

Venitul național disponibil măsoară valoarea veniturilor pe care rezidenții unei țări o pot folosi fie pentru cheltuieli de consum final, fie pentru economii. Cheltuielile de consum final includ cheltuielile cu bunuri și servicii ale gospodăriilor. Acestea includ cheltuielile consumatorului final de către guverne și instituții private non-profit care deservesc gospodăriile.

Venit național disponibil brut(GRDI) este egal cu PIB la prețurile de piață plus (minus) soldul net dintre economia națională și „restul lumii” în impozite pe producție și importuri, subvenții, salarii, venituri din proprietăți și din afaceri, tranzacții de asigurări de accidente și alte transferuri curente . Venitul național disponibil brut măsoară venitul real care este utilizat pentru consumul final și economiile națiunii, adică este sursa tuturor veniturilor, consumului și economiilor necesare dezvoltării în continuare a economiei și creșterii bogăției naționale.

Relația cantitativă dintre cei mai importanți indicatori ai noului SCN - produsul intern brut, venitul național brut și venitul național brut disponibil este prezentată în următoarea diagramă:

B. Venituri primare primite de rezidenții acestei țări din străinătate (venituri din proprietate, salarii, impozite pe producție).

B. Venitul primar plătit în străinătate.

G. VNB (A + B - C).

E. Soldul transferurilor curente primite de rezidenții unei anumite țări din străinătate (ajutor umanitar, cadouri de la rude etc.).

E. VNRD (D + D).

Venitul net disponibil național(NIRC) este diferența dintre GRDI și consumul de capital fix:

CNRD \u003d VNRD - POK. (11,4)

Economisire(Sat) - partea din GNRE care nu este inclusă în consumul final de bunuri și servicii. Din punct de vedere economic, acest articol corespunde indicatorului „Acumulare” care s-a dezvoltat în practica internă.

Salvare - o categorie care reflectă acea parte din venitul disponibil care rămâne după deducerea cheltuielilor de consum final. Este definită ca diferența dintre valoarea venitului curent (D t) și suma cheltuielilor curente (P t):

Sat \u003d D t - R t. (11,5)

Economiile reprezintă o sursă de finanțare a cheltuielilor de capital: construcția capitalului, achiziția de active fixe, active necorporale (brevete, licențe etc.), precum și creșterea activelor financiare. Include, de asemenea, soldul net (pozitiv sau negativ), care reprezintă diferența dintre modificările rezervelor de asigurare din fondurile de pensii ale gospodăriilor autohtone deținute în organizațiile de asigurări străine și modificările fondurilor de rezervă de asigurări ale străinilor deținute în organizațiile de asigurări interne.

Economiile reprezintă unul dintre indicatorii importanți ai rezultatelor economice. Prezența economiilor brute indică faptul că procesul de reproducere a fost extins, că nu toate veniturile au fost folosite pentru consum. Volumul acestuia determină posibilitatea creșterii acumulării de bogăție națională ca urmare a muncii unui an dat. Economie brută(acumularea) ca element al PIB include:

§ formarea bruta de capital fix - active fixe;

§ cresterea (modificarea) stocurilor;

§ achiziționarea netă de obiecte de valoare (bijuterii, antichități, tablouri etc.).

Obiectele de valoare sunt articole care au capacitatea de a păstra valoarea pentru o perioadă lungă de timp, cum ar fi opere de artă, bijuterii etc.

Acumularea poate fi calculată și pe bază netă, adică minus consumul de mijloace fixe.

Economiile brute (acumularea) arată volumul de bunuri și servicii primite de rezidenți, produse dar neconsumate în perioada curentă. Acestea sunt economii înainte de deducerea consumului de capital fix.

Economie națională brută(GNS) este egal cu suma economiilor brute ale tuturor sectoarelor (GR c):

VNS \u003d BC s. (11,6)

Economie națională netă(VAN) este egală cu diferența dintre PNB și consumul de capital fix:

FNS = VNS - PVR (11,7)

În noua metodologie a SCN 1993, formarea brută de capital (economii) include un nou element care nu a fost luat în considerare anterior la calcularea acestui indicator - costul achiziționării valorilor.

Formarea brută de capital(IR) de capital fix este investiția de către unitățile instituționale rezidente a fondurilor în obiecte de capital fix pentru a crea noi venituri în viitor prin utilizarea acestora în producție. Formarea brută de capital fix include următoarele componente:

§ Achizitia de noi si retinerea activelor fixe existente minus cedarea;

§ cheltuieli pentru îmbunătățirea imobilizărilor corporale neproduse;

§ costurile asociate cu transferul dreptului de proprietate asupra activelor neproduse.

Economiile brute (acumularea), considerată ca excesul venitului disponibil față de cheltuielile de consum, nu trebuie confundate cu creșterea numerarului și a depozitelor în numerar, numite uneori economii în practica internă. În realitate, această creștere poate fi asociată doar cu o schimbare a formei activelor, de exemplu, vânzarea de acțiuni, obligațiuni, active corporale poate avea ca rezultat o creștere a banilor, dar acest lucru nu se aplică economiilor în sensul înțelegerii SNA.

După cum sa menționat deja, formarea brută de capital include trei elemente: formarea brută de capital fix (GRCF), câștigurile de capital (WGM) și achizițiile nete de valori (VAN). Prin urmare, formarea brută de capital este suma:

VN \u003d VNOF + PMOS + NPC. (11,8)

Achizițiile nete de bunuri de valoare sunt definite ca valoarea achiziției lor minus vânzările lor. În același timp, la nivelul economiei în ansamblu, achizițiile și vânzările de valori existente sunt rambursate reciproc, fără a afecta volumul lor de numerar. Volumul formării brute de capital ar trebui să țină cont și de soldul extern al achizițiilor de bunuri de valoare, de ex. volumul achiziţiilor nete de bunuri de valoare importate.

În SCN 1993, componența formării brute de capital fix a fost modificată pentru a include următoarele elemente:

§ cheltuieli pentru achizitia de software pentru calculatoare;

§ cheltuieli de explorare;

§ costul operelor literare și artistice originale;

§ Cheltuieli ale organelor guvernamentale pentru achiziționarea de bunuri și servicii pentru nevoi militare (apărare).

Această extindere a interpretării conținutului formării brute de capital a activelor imobilizate, care, ceteris paribus, crește nu numai volumul formării brute de capital în general, ci și volumul PIB-ului, ar trebui luată în considerare la studierea dinamicii acești indicatori, ceea ce impune reducerea lor preliminară la o formă comparabilă.

SCN prevede, de asemenea, o măsură a cheltuielilor de capital, care, pe lângă elementele menționate anterior, include și achiziționarea de terenuri și alte active neproduse.

Mențiune specială merită tratarea în contabilitate a unor indicatori ai comerțului exterior, respectiv producția brută a comerțului exterior și taxa de import. Abordarea generală a definirii acestor categorii în conturi este următoarea. Producția brută a comerțului exterior se ia egal cu costurile de circulatie ale organizatiilor de comert exterior plus profitul normal ramas pentru acestea dupa virarea la buget a veniturilor rezultate din diferenta dintre preturile interne si cele mondiale. Aceste transferuri de venituri sunt reflectate în conturi ca taxă de import.

Balanța comercială externă reprezintă diferența dintre exporturile și importurile de bunuri și servicii.

Soldul de cont curent al tranzacțiilor cu alte țări reprezintă soldul veniturilor curente primite din străinătate (salarii, venituri din proprietate, transferuri).

Aceștia sunt principalii indicatori ai SCN, calculați pentru economie în ansamblu, care urmează să fie introduși în practica obișnuită a țărilor CSI în următorii ani. Cu toate acestea, trebuie remarcat faptul că SCN modern este conturi și indicatori nu numai pentru economie în ansamblu, ci și pentru sectoarele individuale ale economiei.

Analiza este etapa finală a oricărei lucrări statistice. Prezența în SNA a unei cantități uriașe de informații interconectate face posibilă efectuarea unei analize cuprinzătoare. Studiul generalizării indicatorilor economici în interconectarea lor face posibilă obținerea unei descriere statistică cuprinzătoare a proceselor economice, tragerea de concluzii rezonabile despre eficacitatea politicii economice și luarea de măsuri în timp util pentru ajustarea activității economice și a relațiilor economice externe.

Tranziția la SCN extinde posibilitățile de analiză din mai multe motive.

În primul rând, există o mai mare completitudine a acoperirii obiectului: pe lângă caracterizarea procesului de producție a bunurilor materiale (produse), SNA reflectă și procesul de producție a serviciilor necorporale.

În al doilea rând, numărul grupurilor de agenți economici este în creștere. Gospodăriile, organizațiile non-profit, serviciile lor, corporațiile financiare și nefinanciare sunt subiecte noi de analiză a economiei interne. Împărțirea economiei pe sectoare face posibilă analizarea mișcării fluxurilor de venit în viața economică a țării în raport cu factorii de producție.

În al treilea rând, posibilitățile de analiză a fluxurilor financiare sunt în creștere odată cu analiza tradițională a fluxurilor de materiale, aspecte tehnice și economice ale producției.

Analiza conturilor naţionale în dinamică asigură identificarea celor mai generale tipare, relaţii şi proporţii în dezvoltarea economică a ţării.

Sistematizarea analizei necesită dezvoltarea direcţiilor sale principale. În funcție de scopuri și obiective, analiza poate fi efectuată în diferite direcții:

§ analiza indicatorilor conturilor individuale ale întregului sistem pe baza conţinutului acestora;

§ analiza indicatorilor de cont în combinarea lor între ei și utilizarea indicatorilor suplimentari calculați pe această bază;

§ analiza indicatorilor SCN în dinamică în vederea identificării principalelor tendințe de modificare nu numai în volumele indicatorilor macroeconomici înșiși, ci și în raporturile acestora, structura și proporțiile acestora.

Această direcție de analiză este asociată cu necesitatea reevaluării indicatorilor SCN din ani diferiți în prețuri comparabile (constante);

§ analiza indicatorilor SNA a Rusiei și a țărilor CSI, precum și a țărilor cu economii de piață dezvoltate, în vederea evaluării contribuției Rusiei la dezvoltarea economiei mondiale;

§ caracteristici ale proceselor economice individuale reflectate în SCN: distribuţia şi redistribuirea venitului; utilizarea veniturilor pentru consum și economii, economii etc.;

§ analiza dezvoltării sectoarelor individuale ale economiei, realizată pe baza dezvoltării SCN pe sectoare, în vederea identificării contribuției sectoarelor individuale la dezvoltarea socio-economică a Rusiei;

§ analiza SCN în contextul sectoarelor de producţie de bunuri şi servicii în vederea identificării contribuţiei acestora la rezultatele economice, aprecierii nivelului de dezvoltare a acestora şi schimbărilor de dinamică; analiza schimbărilor din structura sectorială a economiei sub influența politicii economice și a relațiilor de piață. Caracteristicile creșterii bogăției naționale a țării și potențialul socio-economic al acesteia pe baza informațiilor din SNA privind utilizarea rezultatelor muncii unui an dat.

Într-o formă dezagregată, principalele sarcini ale analizei includ:

§ descrierea celor mai importante proporții și rezultate ale activității economice în contextul sectoarelor și sectoarelor economiei;

§ reflectarea volumelor producției brute și consumului intermediar pe ramuri și sectoare ale economiei și pe forme de proprietate;

§ analiza procesului de formare a valorii adăugate brute în industrii și sectoare ale economiei și formarea produsului intern brut;

§ studiul procesului de generare a veniturilor în economie: din muncă, din capital și venituri mixte;

§ studiul procesului de utilizare a veniturilor în economie și al formării venitului final al industriilor și sectoarelor;

§ caracteristicile fluxurilor financiare dintre agenții economici interni și străini; studiul rolului surselor străine de finanţare a investiţiilor de capital ale ţării;

§ analiza consumului final din economie, evidentiind consumul gospodariilor, agentiilor guvernamentale si organizatiilor nonprofit care deservesc populatia;

§ evaluarea economiilor brute și nete ca cea mai importantă sursă de finanțare a investițiilor; determinarea capacității de a finanța (sau a nevoii de finanțare) sectoare și ramuri ale economiei;

§ studiul procesului de utilizare a economiilor brute și nete pentru finanțarea creșterii capitalului fix și a altor rezerve;

§ caracteristicile relaţiilor economice intersectoriale şi interregionale;

§ analiza relaţiilor economice externe;

§ evaluarea şi analiza eficienţei funcţionării economiei, proceselor economice individuale şi sectoarelor.

Pe baza sistemului indicatorilor macroeconomici ai SCN și a ratelor acestora, se pot analiza aproape toate procesele economice principale care au loc în economie. Conturile reflectă rezultatele tuturor tipurilor de activitate economică - producția de bunuri materiale, producția de servicii (piață și nepiață, corporale și intangibile). Acest lucru predetermina dezvoltarea uneia dintre principalele domenii de analiză a rezultatelor economiei - studiul structurii PIB-ului și alți indicatori în gruparea pentru producția de bunuri și servicii, precum și în contextul industriilor și sectoarelor. a economiei, ceea ce face posibilă evaluarea structurii economiei, a performanței acesteia, identificarea contribuției fiecărei industrii, domenii de activitate și sectoare ale economiei.

Pe baza studiului structurii sectoriale se poate determina natura dezvoltării economiei țării (industrială, agroindustrială, agrară), factorii de creștere a rezultatelor macroeconomice și gradul de influență a factorilor extensivi și intensivi asupra dezvoltarea economiei.

Reflectarea în relatări separate a diferitelor etape ale ciclului de reproducere face posibilă analizarea principalelor relații și proporții economice dintre producție și consum; consum și acumulare (consum industrial și final); venitul primar, secundar și disponibil; producția de bunuri și producția de servicii.

În țările cu o economie de piață dezvoltată, 2/3 din populația activă este angajată în producția de diverse tipuri de servicii. Serviciile reprezintă aproximativ 75% din PIB-ul SUA. În PIB-ul Rusiei, ponderea serviciilor în prețurile curente a depășit 50%. Raportul dintre producția de bunuri și servicii (în procente) este prezentat în Fig. 11.1.

Fig.11.1

SNA face posibilă identificarea rolului mecanismului financiar și de credit în distribuția și redistribuirea veniturilor, formarea venitului final; impactul sarcinii fiscale asupra venitului final; rolul activităţii economice străine în economie şi în formarea venitului. Întocmirea contului „Reevaluare” va permite studierea tuturor fenomenelor și proceselor reflectate în SCN în dinamică (în prețuri comparabile), pentru a identifica impactul inflației asupra volumului și raportului indicatorilor și asupra structurii rezultatelor economice.

În sfârșit, SNA permite evaluarea eficienței producției sociale pe baza calculului indicatorilor de rentabilitate a costurilor (intensitatea costurilor), eficienței materiale (intensității materialelor), rentabilității, intensității salariale etc. Utilizarea datelor privind numărul de persoane angajați în economie, cu privire la volumul de capital fix și de lucru va oferi o analiză cuprinzătoare a eficacității activității economice.

Întrebări de control

1. Care este conceptul și scopul contabilității naționale și al sistemului de conturi naționale?

2. Extinderea rolului și importanței SNA în caracteristicile proceselor economice și a rezultatelor acestora, a capacităților sale informaționale.

4. Care sunt principiile generale de întocmire a SCN și care este relația acestora cu principiile contabile?

5. Numiți soldurile conturilor, relevați rolul acestora în caracterizarea rezultatelor proceselor economice și a principiilor generale de calcul.

6. Prezentați un sistem de indicatori ai rezultatelor activității economice a SCN și relevați rolul acestora în analiza economică.

7. Care este scopul și principiile generale pentru calcularea indicatorului „producție de produse și servicii”?

8. Extindeți conceptul și compoziția PIB-ului și rolul acestuia în caracterizarea rezultatelor economice.

9. Prezentați metode de calcul al PIB-ului în diferite etape ale ciclului de reproducere și relevă rolul acestora în analiza rezultatelor funcționării economiei.

10. Care este conținutul și metodologia de calcul al consumului intermediar?

11. Extindeți conceptul de consum de capital fix și metodologia de calcul a acestuia.

12. Care este metodologia de calcul a profitului brut al economiei?

13. Care este conceptul, componența și metodologia de calcul a venitului național și diferența acestuia față de PIB?

14. Care este metodologia de calcul și scopul venitului brut disponibil?

15. Care este metodologia de calcul al economiilor brute și rolul acesteia în caracterizarea rezultatelor activității economice?

16. Care sunt principalele utilizări ale economiilor brute și în ce conturi se reflectă acestea?

17. Care este diferența dintre indicatorii rezultatelor activităților economice de producție ai SCN, calculati pe bază „net” și „brut”?

18. Care sunt principalele direcții și metode de analiză a activității economice pe baza SCN?

Tema 3. Sistemul conturilor naționale

Sistemul de Conturi Naționale (SCN) este o bază de informații modernă, adecvată mecanismului economic real și este utilizată pentru a descrie și analiza procesele unei economii de piață la nivel macro. SCN este un model macroeconomic statistic detaliat al economiei.

SCN este baza contabilității naționale. Pentru analiza economică a activităților entităților economice și pentru analiza macroeconomică la nivel național, tranzacțiile economice sunt prezentate sub formă de conturi separate. Conturile sunt utilizate pentru înregistrarea, tranzacțiile economice efectuate de unități instituționale, respectiv întreprinderi, instituții, organizații, gospodării etc., care sunt rezidente într-o anumită țară. Tranzacțiile dintre rezidenții unei anumite țări și nerezidenți sunt de asemenea reflectate.

Conturi naționale - un set de tabele interdependente care arată ca bilanţuri. Conform metodei de construcție, conturile naționale sunt similare conturilor contabile. Fiecare cont este un sold sub forma unui tabel cu două fețe, în care fiecare tranzacție este reflectată de două ori: o dată - în resurse, cealaltă - în uz. Totalurile tranzacțiilor de pe fiecare parte a contului sunt echilibrate fie prin definiție, fie prin utilizarea unui element de echilibrare care este elementul resursă al următorului cont.

Soldul contului, care asigură echilibrul (egalitatea) părților din dreapta și din stânga acestuia, se calculează ca diferență între volumul resurselor și utilizarea acestora. Cu alte cuvinte, soldul contului anterior afișat în secțiunea Utilizare este intrarea în secțiunea Resurse a contului următor. Astfel se realizează legarea conturilor între ele și formarea unui sistem de conturi naționale.

Sistemul de Conturi Naționale implementat în statistica internă se bazează pe metodologia recomandată de ONU, dar categoriile și conceptele SCN ONU sunt adoptate ținând cont de specificul organizării și funcționării economiei țării. În timpul construirii conturilor au fost utilizate unele recomandări ale noii versiuni a Sistemului de Conturi Naționale ONU, revizuită și adoptată de Comisia de Statistică a ONU în 1993 (SNA-93). Sistemul de conturi naționale implementat în Federația Rusă include următoarele conturi:

Conturile economiei interne:

Contul de producție;

Contul de generare a veniturilor;

Contul de distribuție a veniturilor:

a) contul de distribuție a venitului primar;

b) contul de distribuție secundară a veniturilor;

Cont pentru utilizarea venitului disponibil;

Contul de capital;

Contul de bunuri și servicii.

Conturile relațiilor economice externe („restul lumii”):

Contul curent;

Contul de cost de capital;

Cont financiar.

Toate conturile sunt consolidate, adică construit pentru economia în ansamblu și reflectă, pe de o parte, relația dintre economia națională și țările străine și, pe de altă parte, relația diferiților indicatori ai sistemului de conturi.

Pentru fiecare sector al economiei interne este prevăzut un set de conturi - de la contul de producție la contul financiar. Conturile sunt dezvoltate și pe sector și regiune.

SECȚIUNEA 3. STATISTICA INDICATORILOR ECONOMICI.

Tema 1. Statistica producţiei.

Produsele industriale sunt împărțite în 2 grupe:

1. Grupa A - cuprinde mijloacele de producție (mașini, utilaje, clădiri...);

2. Grupa B - bunuri de larg consum (pâine, îmbrăcăminte...).

Împărțirea produselor în grupele A și B se realizează în funcție de scopul preponderent economic al produsului și în funcție de utilizarea efectivă a acestuia.

Grupa A include:

1. Producerea mijloacelor de muncă:

Mașini și echipamente;

Alte instrumente de muncă.

2. Producția de obiecte de muncă:

Electricitate și combustibil;

Materii prime și materiale pentru producție:

A). mijloace de muncă;

b). obiecte de muncă;

v). bunuri de consum.

Grupa B include:

1. Producția alimentară;

2. Tesaturi, haine si incaltaminte;

3. Electricitate, combustibil și gaz pentru nevoile casnice;

4. Articole de uz casnic și servicii pentru consumatori;

5. Obiecte de cultură, salubritate și igienă;

6. Vehicule și echipamente care nu sunt de producție.

În scopul unei analize economice aprofundate, se poate distinge componenţa producţiei de mijloace de muncă: mijloace de producţie pentru producerea mijloacelor de muncă, pentru producerea obiectelor de muncă, pentru producerea bunurilor de consum.

Din grupa B se pot evidenția articolele pentru consumul personal al populației și articolele pentru consum în instituțiile și întreprinderile din sfera neproductivă.

industria alimentară este o industrie complexă care include un grup de industrii și industrii unite după principiul unității produselor.

Industria alimentară include:

Industria cărnii;

industria alimentară;

industria laptelui;

Industria făinii și cerealelor;

Industria peștelui.

Industria alimentară și aromelor include următoarele ramuri specializate:

zahăr;

brutărie;

cofetărie;

Paste;

ulei și grăsime;

Parfumerie și cosmetică;

Alcool;

distilerie;

vinificație;

Fabrică de bere;

Productie de bauturi racoritoare;

drojdie;

Amidon;

Apă-vegetală;

sare;

Tutun și corvan;

Producția de concentrate alimentare și alte industrii.

Industria cărnii și a produselor lactate include:

lipici gelatină;

Producția de unt și brânză;

Lactat;

Industria pescuitului reunește întreprinderi de capturare și prelucrare a peștelui, animalelor marine și fructelor de mare, fabrici de conserve și afumat pește, porturi piscicole, ferme de iaz și lacuri pentru producția de pește.

Industria alimentară produce în principal bunuri de larg consum, adică. produse din grupa B. Cu toate acestea, o parte semnificativă a produselor din industria alimentară este utilizată ca materie primă.

Unele produse din industria alimentară sunt folosite ca materii prime în alte industrii nealimentare.

Grupa A include majoritatea produselor din industria cărnii, măcinare a făinii, alcoolului, drojdiei, amidonului, sării și grăsimilor.

După natura impactului asupra obiectului muncii, industria alimentară se împarte în:

Minerit;

prelucrare.

În funcție de tipurile de materii prime prelucrate, industriile alimentare sunt împărțite în 3 grupe:

1. Industrii care prelucrează materii prime de origine vegetală.

2. Industrii care prelucrează materii prime de origine animală.

3. Industrii de prelucrare a materiilor prime neagricole (industria sării, pescuitul și prelucrarea peștelui, extracția și îmbutelierea apelor minerale, producția de sintetice și detergenți).

În funcție de etapele de prelucrare a materiilor prime, industriile alimentare sunt împărțite în 2 grupe:

1. Ramuri de prelucrare primară a materiilor prime (prelucrarea semințelor oleaginoase, vinificație primară etc.).

2. Industrii de prelucrare secundară a materiilor prime (rafinărie de zahăr, vinificație secundară, industria cofetăriei etc.).

După modul de funcționare sunt:

De sezon (zahăr, conserve);

Non-sezoniere (carne, brutărie, lactate).

Pagina 1

Soldul contului - soldul venitului primar - este definit ca suma profiturilor și diferența dintre veniturile din proprietate primite și transferate.

Soldul contului de capital Credit net () / Împrumut net (-) arată cât de mult din venitul disponibil nu a fost cheltuit nici pentru consumul final, nici pentru economii, ci a rămas sub formă de active financiare.

Soldul contului de distribuție a venitului primar este soldul venitului primar, indicând cuantumul venitului primar care rămâne la unitățile instituționale rezidente după ce au fost efectuate toate decontările cu participanții la procesul de producție și cu proprietarii de active împrumutate. Suma soldului veniturilor primare pentru toate sectoarele corespunde soldului veniturilor primare pentru economia în ansamblu. Acesta din urmă, la rândul său, este egal cu diferența dintre valoarea venitului primar primit de economia națională din restul lumii și valoarea venitului primar transferat acesteia. Prin urmare, contul de sinteză la nivelul economiei în ansamblu arată doar veniturile din proprietate primite de economia națională din restul lumii (în resurse) și transferate acesteia (în uz), fără a ține cont de partea de proprietate. venit care este redistribuit între sectoare. Soldul contului consolidat are o altă denumire - venitul național brut, care este cel mai important indicator macroeconomic și arată cuantumul veniturilor primare primite de rezidenții țării ca urmare a participării directe sau indirecte la activități de producție atât în cadrul național. economie şi în afara ei. Pe fig. 25.2 arată relația dintre VNB și alți indicatori ai sistemului.

Soldul contului de distribuție a venitului primar este soldul venitului primar, indicând cuantumul venitului primar care rămâne la unitățile instituționale rezidente după ce au fost efectuate toate decontările cu participanții la procesul de producție și cu proprietarii de active împrumutate. Suma soldului veniturilor primare pentru toate sectoarele corespunde soldului veniturilor primare pentru economia în ansamblu. Acesta din urmă, la rândul său, este egal cu diferența dintre valoarea venitului primar primit de economia națională din restul lumii și valoarea venitului primar transferat acesteia. Prin urmare, contul de sinteză la nivelul economiei în ansamblu arată doar veniturile din proprietate primite de economia națională din restul lumii (în resurse) și transferate acesteia (în uz), fără a ține cont de partea de proprietate. venit care este redistribuit între sectoare. Soldul contului consolidat are o altă denumire - venitul național brut, care este cel mai important indicator macroeconomic și arată cuantumul veniturilor primare primite de rezidenții țării ca urmare a participării directe sau indirecte la activități de producție atât în cadrul național. economie şi în afara ei. Pe fig. 25.2 arată relația dintre VID și alți indicatori ai sistemului.

Soldul contului de distribuție primară a venitului este soldul venitului primar brut, care arată valoarea venitului primar rămas pentru fiecare sector după ce au fost luate în considerare toate costurile asociate producției.

Soldul din contul de distribuție secundară a venitului este venitul disponibil brut. Venitul disponibil este suma veniturilor care poate fi utilizată de unitățile instituționale pentru consumul final și economii.

Agregatul monetar MOH este elementul de sold în contul de modificare a masei monetare.

Se reflectă în coloana Utilizare ca element de sold în contul de producție și caracterizează rezultatul activității unei industrii sau sector.

Latura de resurse a contului de utilizare a venitului disponibil înregistrează soldul contului de distribuție secundară a venitului [venitul disponibil (brut sau net)], în timp ce partea de utilizare arată cheltuielile de consum final. Economiile reprezintă partea din venitul disponibil al unităților instituționale care nu este cheltuită de acestea pentru consumul final de bunuri și servicii. Economiile nete pot fi pozitive sau negative. Dacă economisirea netă este o valoare pozitivă, atunci aceasta înseamnă că unitățile instituționale și-au folosit venitul disponibil în perioada curentă nu numai pentru consumul final, ci și în alte scopuri, și anume: pentru a crește activele sau a reduce pasivele. Dacă economisirea netă este negativă, înseamnă că unitățile instituționale au trebuit să-și majoreze pasivele sau să-și reducă activele pentru a acoperi cheltuielile de consum final.

Coloana Utilizare a contului sumar de producție include consumul intermediar și soldul contului - PIB la prețurile pieței.

Postul final al contului financiar se mai numește și Împrumut net () / Împrumut net (-) și teoretic ar trebui să fie numeric același cu soldul contului de capital. Astfel, modificarea efectivă a activelor (pasivelor) financiare este echilibrată cu rezultatul financiar al activității economice a unităților instituționale, sectoarelor sau a economiei în ansamblu.

Partea de resurse a contului arată producția de bunuri și servicii la prețuri de bază, cu o distincție între producția de piață și cea non-piață.Secțiunea de utilizare reflectă consumul intermediar, care caracterizează costul bunurilor și serviciilor consumate în procesul de producție la cumpărare. preţurile care au existat în perioada curentă. Soldul contului este valoarea adăugată brută, definită ca diferența dintre producția de bunuri și servicii și consumul intermediar. Caracterizează valoarea creată în procesul de producție din perioada curentă.

Soldul contului este valoarea adăugată brută. Consumul intermediar nu include valoarea consumului în timpul producției de capital fix. Consumul de capital fix este prezentat ca element rând și utilizat pentru a calcula valoarea adăugată netă. Termenul net înseamnă doar că acest sold este calculat minus consumul de capital fix. Termenul brut atunci când este aplicat soldurilor indică faptul că acestea sunt calculate luând în considerare consumul de capital fix. SCN recomandă ca toate soldurile să fie calculate atât pe bază brută, cât și pe bază netă.

| Schema de cont. |

Elementele de echilibrare sunt disponibile în toate conturile și, deși sunt obținute prin calcul, i.e. care nu se bazează pe informații statistice primare, au o semnificație macroeconomică proprie. De exemplu, soldul din contul de producție este produsul intern brut, un indicator foarte important folosit adesea pentru analiza macroeconomică. Cu ajutorul elementelor de echilibrare, conturile sunt legate între ele: Schema principală a contului este următoarea.

Sistemul de Conturi Nationale

Sistemul de Conturi Nationale(SNA) este folosit pentru a descrie și analiza procesele unei economii de piață la nivel macro în peste 150 de țări din întreaga lume. SNA este cuprinzător un model macro-statistic al unei economii de piata care raspunde nevoilor de analiza economica si statistica a rezultatelor functionarii acesteia si evaluarea eficientei.

SCN este baza contabilității naționale. Esența sistemului de conturi naționale se reduce la formarea unor indicatori generali ai dezvoltării economice în diferite etape ale procesului de reproducere și la legarea reciprocă a acestor indicatori între ei. Fiecare etapă de reproducere corespunde unui cont special sau unui grup de conturi. Astfel, este posibilă urmărirea mișcării valorii bunurilor și serviciilor produse, precum și a valorii adăugate: de la producție la utilizare.

Conturile sunt utilizate pentru înregistrarea tranzacțiilor economice efectuate unități instituționaleși anume întreprinderi, instituții, organizații, gospodării etc., care sunt rezidenți a acestei tari. Tranzacțiile dintre rezidenții unei anumite țări și nerezidenți sunt de asemenea reflectate.

Înregistrările în conturi nu se referă la fiecare tranzacție economică individuală, ci la caracteristicile numerice generalizate ale grupurilor corespunzătoare de tranzacții economice, de exemplu, consum, acumulare, export. Astfel, înregistrările de cont sunt rezumate analitice ale diferitelor aspecte ale procesului economic, precum valoarea adăugată, venitul primar, economiile etc.

Cele mai importante dintre ele, referitoare la economia în ansamblu, sunt numite agregat(de exemplu, produsul intern brut, venitul național brut, averea națională etc.).

Conturi naționale- un set de mese interconectate, având forma unor construcții de echilibru. Conform metodei de construcție, conturile naționale sunt similare conturilor contabile. Fiecare cont este un sold sub forma unui tabel bidirecțional, în care fiecare tranzacție este reflectată de două ori: o dată - în resurse altul in utilizare. Totalul tranzacțiilor de fiecare parte a contului sunt echilibrate fie prin definiție, fie printr-un element de sold care este elementul de resursă al următorului cont.

soldul contului, asigurarea echilibrului (egalității) părților sale din dreapta și din stânga, se calculează ca diferență între cantitatea de resurse și utilizarea acestora. Cu alte cuvinte, soldul contului anterior, reflectat în secțiune "Utilizare", este linia de bază a secțiunii "Resurse" cont ulterior. Astfel se realizează legarea conturilor între ele și formarea unui sistem de conturi naționale.

Elemente de echilibrare din conturile naționale

Sistemul de conturi naționale implementat în Federația Rusă include următoarele conturi:

Conturile economiei interne în ansamblu:

Cont de bunuri si servicii;

Contul de producție;

Contul de generare a veniturilor;

Contul de distribuție a veniturilor:

a) contul de distribuție a venitului primar;

b) contul de distribuție secundară a veniturilor;

Contul pentru utilizarea venitului național disponibil;

Contul de capital.

Conturile ramurilor economiei:

Contul de producție pe industrie;

Contul de generare a veniturilor pe industrie.

Conturile relaţiilor economice externe("restul lumii"):

Contul curent;

Contul de cost de capital;

Cont financiar.

Construirea contului financiar, a contului altor modificări ale activelor, a conturilor altor sectoare, precum și a bilanțurilor avuției naționale și a altor elemente ale SCN, se realizează în etape. Toate conturile (cu excepția conturilor economice) sunt consolidate acestea. construit pentru economia în ansamblu și reflectă, pe de o parte, relația dintre economia națională și țările străine și, pe de altă parte, relația diferiților indicatori ai sistemului de conturi.

Indicatorii sistemului de conturi naționale permit studierea ratelor de creștere economică și a fluctuațiilor situației economice, care sunt utilizați pentru a analiza tendințele generale ale dezvoltării economice a țării într-o anumită perioadă, pentru a evalua eficacitatea politicii economice urmate. , și comparații internaționale. indicatori macroeconomici.

Contul de producție

PIB-ul la prețurile pieței este soldul care este afișat în acest cont la Utilizare și transferat în contul de generare a veniturilor la Resurse.

2. Contul de educație venituri (în prețuri curente)

Venitul brut al economiei și veniturile mixte sunt soldul care este afișat în acest cont la Utilizare și transferat în contul de alocare a venitului primar la Resurse.

3. Contul de distribuție a venitului primar(la preturile curente)

Venitul național brut este soldul care apare în acest cont la Utilizare și este transferat în distribuția secundară a venitului la Resurse.

4. Contul de distribuție secundară a venitului(în prețuri curente).

Venitul disponibil brut este soldul care apare în acest cont la Utilizare și este transferat în contul de utilizare a venitului la Resurse.

5. Cont de venit disponibil(la preturile curente)

Economiile brute sunt soldul care se reflectă în acest cont

în secțiunea „Utilizare” și transferat în contul de capital din secțiunea „Resurse”.

6. Contul de capital(la preturile curente)

Împrumutul net (+), împrumutul net (-) și discrepanța statistică reprezintă soldul pentru acest cont.

7. Contul de bunuri și servicii(la preturile curente)

Astfel, conturile naționale reprezintă una dintre cele mai avansate metode de bilanţ pentru caracteristicile interdependente ale indicatorilor generalizatori ai dezvoltării economiei ţării în ansamblu.