9.4. Funcții fiscale

Impozitul, având o natură economică și juridică, devine un instrument universal de implementare a sarcinilor statului prin funcțiile sale specifice. Funcțiile oricărei categorii exprimă semnificația sa socială inerentă acestei categorii particulare. Impozitul ca categorie nu este doar legal, ci și economic și îndeplinește și anumite funcții. Funcţie impozitul poate fi definit ca direcția principală a impozitului, exprimându-și esența. Funcțiile impozitelor predetermina rolul și semnificația acestora în întregul ansamblu de relații fiscale-juridice. Fiecare dintre funcțiile fiscale implementează unul sau altul scop al unei taxe fiscale date, formând în interacțiune un anumit set care predetermina politica fiscală a statului și impactul acesteia asupra dezvoltării economice a țării.

Dezvoltarea modernă a sistemelor fiscale atât din țările străine, cât și din Republica Belarus ne permite să vorbim despre următoarele funcții ale impozitului, care sunt în principal caracteristice construcției practic tuturor sistemelor de impozitare.

Funcția fiscală este cuprinzător și se aplică tuturor persoanelor juridice și persoanelor fizice care, conform legislației fiscale în vigoare, sunt obligate să plătească impozite. Această funcție este inițial tipică pentru orice impozit, deoarece scopul său principal este formarea unui fond monetar de stat prin retragerea unei părți din veniturile organizațiilor și cetățenilor pentru a crea condiții materiale pentru funcționarea statului și îndeplinirea sarcinilor care îi sunt atribuite de societate.

Datorită funcției fiscale, se creează premise obiective reale pentru intervenția statului în relațiile economice, i.e. în procesul de redistribuire a unei părţi din produsul intern brut. Este funcția fiscală care predetermina apariția și manifestarea altor funcții fiscale.

Cel mai strâns legat de funcția fiscală a impozitului distributie (social) o funcție care exprimă esența economică a impozitului ca instrument centralizat, fiscal al relațiilor de distribuție. Esența acestei funcții este că, cu ajutorul impozitelor prin buget și fonduri extrabugetare, statul redistribuie resursele financiare din sfera de producție în sfera neproductivă, și finanțează mari programe țintă intersectoriale de importanță națională.

Prin instituirea unui sistem de impozite asupra persoanelor fizice, statul redistribuie veniturile cetăţenilor săi, direcţionând o parte din resursele financiare ale celei mai înstărite părţi a populaţiei spre întreţinerea celor mai puţin înstărite. Prin această redistribuire se asigură stabilitatea socială în țară. În acest sens, funcția de distribuție este adesea numită socială.

În calitate de participant activ în procesele de distribuție și redistribuire, impozitele au un impact semnificativ asupra procesului activității economice în sine reglare (stimulare) funcții. Implementarea sa practică se realizează printr-un sistem de diverse instrumente fiscale (beneficii fiscale (preferințe), deduceri fiscale și credite fiscale etc.). Prin manipularea cotelor de impozitare, a beneficiilor, a amenzilor, modificarea condițiilor fiscale, introducerea unora și eliminarea altora, statul creează condiții pentru dezvoltarea accelerată a anumitor industrii și producții și contribuie la rezolvarea problemelor sociale presante. Este necesar de menționat că funcția de reglementare afectează atât producția (impozite directe), cât și consumul (impozite indirecte).

Întrucât activitățile economice de succes ale entităților private reprezintă principala sursă de venituri fiscale pentru stat, acesta din urmă ar trebui să depună eforturi pentru a crea condiții favorabile pentru implementarea activităților economice în vederea creșterii volumului veniturilor fiscale.

În conștiința juridică atât a entităților publice, cât și a celor private, ar trebui fixată ideea primatului rezultatelor activității economice în raport cu consecințele fiscale. Nu este dificil să faci din activitatea economică de succes o sursă permanentă de venituri fiscale, iar o situație economică nesatisfăcătoare la o întreprindere sau într-o țară va afecta cu siguranță în mod negativ plățile impozitelor în cadrul oricărui sistem fiscal optim.

Caracterul conflictual al relațiilor dintre stat și contribuabili care apare în practică a predeterminat identificarea de către unii autori a funcție de descurajare (subfuncție) .

Mulțumită Control funcții: controlul asupra plății integrale și la timp a impozitului și asupra îndeplinirii de către subiecții raporturilor fiscale a altor atribuții ce le revin prin legislația fiscală.

Prin impozite, statul exercită control asupra activităților financiare și economice ale organizațiilor și persoanelor fizice, precum și asupra surselor de venituri și cheltuieli. Datorită evaluării monetare a sumelor impozitelor plătite, este posibilă compararea cantitativă a indicatorilor de venit cu nevoile statului de resurse financiare. Astfel, prin această funcție se evaluează eficiența sistemului fiscal și se identifică necesitatea de a face modificări politicilor fiscale și bugetare.

Implementarea funcției de control depinde în mare măsură de disciplina fiscală (contribuabilii plătesc impozitele stabilite prin lege la timp și integral).

Una dintre cele mai pronunțate tendințe ale dezvoltării globale este interdependența crescândă a economiilor naționale. Această tendință de armonizare a sistemelor fiscale și a politicii fiscale presupune armonizarea principalelor indicatori și mecanisme ai sistemelor fiscale, a legilor fiscale ale diferitelor țări.

Impozitele, în cadrul reglementării de stat a economiei de piață, au început să joace un rol calitativ diferit. Ele au devenit unul dintre mijloacele de formare a unui spațiu economic unic pentru statele legate de interese economice și regionale.

O analiză a tendințelor moderne în dezvoltarea sistemelor fiscale duce la concluzia că problemele de impozitare a unei țări individuale ar trebui luate în considerare împreună cu dezvoltarea politicii fiscale a comunității mondiale. Apariția și dezvoltarea integrarea Funcțiile de impozitare necesită luarea în considerare a experienței și perspectivelor reformelor fiscale în țări străine atunci când se dezvoltă politica fiscală națională.

Conţinutul intern al impozitelor se manifestă prin funcţiile acestora. Taxele îndeplinesc patru funcții importante:

În toate statele, sub toate formațiunile sociale, impozitele îndeplineau în primul rând o funcție fiscală - retragerea unei părți din veniturile întreprinderilor și cetățenilor pentru întreținerea aparatului de stat, apărarea țării și a acelei părți a sferei neproductive care nu are surse proprii de venit (multe instituții culturale, biblioteci, arhive etc.), sau sunt insuficiente pentru a asigura nivelul adecvat de dezvoltare (știință fundamentală, teatre, muzee, multe instituții de învățământ etc.).

Impozitele joacă un rol decisiv în formarea părții de venituri a bugetului de stat. Dar acesta nu este principalul lucru. Bugetul de stat poate fi format fără ele.

Funcția de reglementare joacă un rol important, fără de care este imposibil să se facă fără ea într-o economie bazată pe relații marfă-bani. O economie de piață în țările dezvoltate este o economie reglementată. Este imposibil să ne imaginăm o economie de piață care funcționează eficient și nu este reglementată de stat. Cum este reglementată, în ce moduri, sub ce forme este o altă problemă. Există opțiuni posibile aici, dar oricare ar fi aceste forme și metode, locul central în sistemul de reglementare în sine revine impozitelor.

Dezvoltarea unei economii de piață este reglementată prin metode financiare și economice: prin utilizarea unui sistem de impozitare funcțional, manevrarea capitalului de împrumut și a ratelor dobânzilor, alocarea de investiții de capital și subvenții de la buget etc. Impozitele ocupă un loc central în acest domeniu. set de metode economice.

Prin manipularea cotelor de impozitare, a beneficiilor și a amenzilor, prin modificarea condițiilor fiscale, prin introducerea unor taxe și eliminarea altora, statul creează condiții pentru dezvoltarea accelerată a anumitor industrii și producții și contribuie la rezolvarea problemelor stringente ale societății.

Funcția socială sau redistributivă a impozitelor. Prin impozite se concentrează fonduri în bugetul de stat, care sunt direcţionate apoi spre rezolvarea problemelor economice naţionale (atât de producţie, cât şi sociale), finanţarea unor mari programe intersectoriale, ţintă complexe – ştiinţifice, tehnice, economice etc.

Cu ajutorul impozitelor, statul redistribuie o parte din profiturile întreprinderilor și ale antreprenorilor, veniturile cetățenilor, direcționându-l către dezvoltarea infrastructurii de producție și socială, către investiții în industrii intensive în capital și resurse, cu perioade lungi de amortizare ( căi ferate, autostrăzi, industrii extractive, centrale electrice etc.).

În condiții moderne, fondurile semnificative de la buget ar trebui direcționate către dezvoltarea producției agricole, a cărei întârziere afectează cel mai dureros întreaga stare a economiei și viața populației. Funcția redistributivă a sistemului fiscal are un caracter net social.

Un sistem fiscal structurat corespunzător face posibilă acordarea unei economii de piață a unei orientări sociale, așa cum sa făcut în Germania, Suedia și multe alte țări. Acest lucru se realizează prin stabilirea cotelor progresive de impozitare, direcționarea unei părți semnificative a fondurilor bugetare către nevoile sociale ale populației și scutirea totală sau parțială de taxe pentru cetățenii care au nevoie de protecție socială.

Cu ajutorul impozitelor, beneficiilor și sancțiunilor, statul stimulează progresul tehnic, creșterea numărului de locuri de muncă, investițiile de capital în extinderea producției etc. Un sistem fiscal bine organizat presupune doar fonduri care merg spre consum. Iar fondurile investite în dezvoltare (de către o persoană juridică sau o persoană fizică - nu contează) sunt scutite de impozitare în totalitate sau în parte. Noi nu respectăm această regulă.

Stimularea progresului tehnic prin impozite se manifestă în primul rând prin faptul că valoarea profitului care vizează reechiparea tehnică, reconstrucția, extinderea producției de bunuri de larg consum, echipamente pentru producția de alimente și o serie de altele este scutită de impozitare. Acest beneficiu este, desigur, foarte semnificativ. În multe țări dezvoltate, costurile de cercetare și dezvoltare sunt scutite de impozitare. Acest lucru se face în moduri diferite.

Astfel, în Germania, aceste costuri sunt incluse în costul de producție și, prin urmare, sunt scutite automat de taxe. În alte țări, aceste costuri sunt excluse total sau parțial din veniturile impozabile. Ar fi indicat să se stabilească că costurile scutite de taxe, în totalitate sau parțial, includ cheltuieli de cercetare și dezvoltare. O altă modalitate este de a include aceste costuri în costurile de producție.

Această distincție între funcțiile sistemului fiscal este condiționată, deoarece toate sunt împletite și realizate simultan.

Dacă luăm în considerare funcțiile impozitării ca manifestări ale esenței și proprietăților sale, atunci în primul rând trebuie remarcat faptul că impozitele își implementează direct scopul social ca instrument de distribuție a costurilor și de redistribuire a veniturilor statului.” În același timp, ar trebui de remarcat că, la nivel practic, impozitarea îndeplinește mai multe funcții, fiecare dintre acestea implementând unul sau altul scop al impozitelor. Interacționând, aceste funcții formează un sistem.

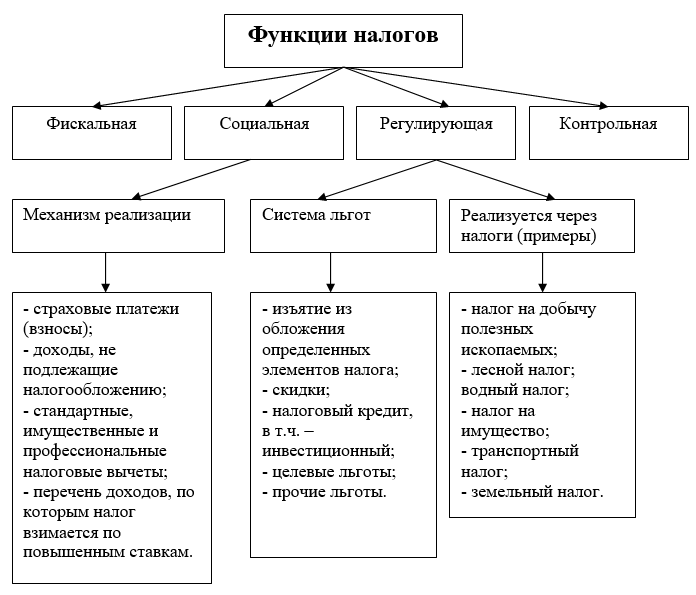

Având în vedere sistemul modern de impozitare, putem concluziona că în această etapă impozitele îndeplinesc următoarele funcții principale: fiscal, de distribuție (social), de reglementare, de control, de stimulare.

1. Funcția fiscală a impozitării

Fisk (din latinescul fiscus, lit. - coș) în Roma Antică era numele vistieriei militare, unde se păstrau banii destinați emiterii. De la sfârşitul secolului I. î.Hr. Fiskul a început să fie numit vistieria privată a împăratului, care se afla sub jurisdicția funcționarilor și alimentată cu venituri din provinciile imperiale. Din secolul al IV-lea ANUNȚ fisk - un singur centru național al Imperiului Roman, unde curgeau toate tipurile de venituri, impozite și taxe, se făceau cheltuieli guvernamentale etc. (de unde desemnarea trezoreriei statului prin termenul „fisk”).

Funcția fiscală este funcția principală a impozitării. Prin această funcție se realizează scopul principal al impozitelor: formarea și mobilizarea resurselor financiare ale statului, precum și acumularea de fonduri în buget pentru implementarea programelor naționale sau vizate de stat. Toate celelalte funcții ale impozitării pot fi numite derivate ale funcției fiscale. În orice caz, alături de scopuri pur financiare și fiscale, impozitele pot urmări și altele, precum cele economice sau sociale. Cu alte cuvinte, obiectivele financiare, deși sunt cele mai importante, nu sunt exclusive.

2. Funcția de distribuție (socială) a impozitării

Funcția de repartizare (socială) a impozitelor constă în redistribuirea veniturilor publice între diferite categorii de populație. După cum notează profesorul L. Khodov, prin impozitare, „menținerea echilibrului social se realizează prin modificarea raportului dintre veniturile grupurilor sociale individuale pentru a netezi inegalitatea dintre ele”

Cu alte cuvinte, are loc un transfer de fonduri în favoarea unor categorii mai slabe și neprotejate de cetățeni prin impunerea sarcinii fiscale asupra categoriilor mai puternice de populație.

Potrivit economistului suedez K. Eklund: „Majoritatea producției și serviciilor guvernamentale sunt finanțate din taxele colectate și apoi distribuite mai mult sau mai puțin liber cetățenilor. Acest lucru este valabil pentru educație, îngrijire medicală, creșterea copiilor și o serie de alte domenii. Scopul este de a face distribuirea fondurilor vitale mai egală.

Ca urmare, o parte din venit este preluată de la unii și transferată altora. Un exemplu izbitor de implementare a funcției de distribuție fiscală îl reprezintă accizele, stabilite, de regulă, asupra anumitor tipuri de bunuri și în primul rând asupra bunurilor de lux, precum și mecanismele de impozitare progresivă. În unele țări cu orientare socială (Suedia, Norvegia, Elveția), este recunoscut aproape la nivel oficial că impozitele reprezintă o plată de către partea cu venituri mari a populației către partea cu venituri mai puțin pentru stabilitatea socială.

3. Funcția de reglementare a impozitării

Potrivit remarcabilului economist englez John Keynes (1883-1946), taxele există în societate doar pentru a reglementa relațiile economice.

Funcția de reglementare vizează în primul rând realizarea, prin mecanisme fiscale, a unor obiective ale politicii fiscale a statului. Atunci când se analizează acest aspect al relaţiilor fiscale, pare necesar să se evidenţieze subfuncţiile de stimulare, de descurajare şi reproductivă ale fiscalităţii.

Subfuncţia de stimulare are ca scop sprijinirea dezvoltării anumitor procese economice. Este implementat printr-un sistem de beneficii și scutiri. Sistemul fiscal actual oferă o gamă largă de beneficii fiscale micilor întreprinderi, întreprinderilor persoanelor cu dizabilități, producătorilor agricoli, organizațiilor care fac investiții de capital în producție și activități caritabile etc.

Subfuncția de descurajare, dimpotrivă, vizează stabilirea, prin povara fiscală, a obstacolelor în calea dezvoltării oricăror procese economice, de exemplu, prin implementarea de către stat a politicii sale economice protecționiste. Acest lucru se manifestă prin introducerea cotelor de impozitare majorate (de exemplu, se stabilește o cotă a impozitului pe profit de 90% pentru cazinouri), instituirea unui impozit pe exportul de capital, majorarea taxelor vamale, impozitelor pe proprietate, accizelor etc.

Poate fi numit și reproductivă o subfuncție care este concepută pentru a acumula fonduri pentru refacerea resurselor utilizate. Această subfuncție se realizează prin deduceri pentru reproducerea bazei de resurse minerale, plata pentru apă etc.

Potrivit lui I. Gorsky, funcțiile fiscale și de reglementare nu sunt doar contradictorii în sine, ci și se contrazic între ele. În special, componenta fiscală capătă o mare importanță stabilizatoare atunci când presupune o reducere a sarcinii fiscale globale. Acest lucru se poate realiza doar prin redistribuirea sarcinii fiscale între plătitori, ceea ce necesită în mod direct luarea în considerare a mecanismelor de reglementare a impozitării. Cu toate acestea, în orice caz, impozitul nu este menit să submineze propria sa bază: impozitul există pentru a obține fonduri și nu trebuie să limiteze sau să asuprească sursa acestor fonduri.Nu are scopul de a limita, interzice, confisca, pedepsi. o creștere a taxelor vamale de import este cauzată în principal de considerente protecționist-politice, iar impozitarea crescută a afacerilor cu jocuri de noroc și alcool este determinată de solvabilitate, și nu de măsuri de proprietate.”

Pare evident că importanța mecanismelor fiscale în reglementarea și managementul economiei de stat este încă exagerată. Potrivit unor persoane publice, taxele sunt aproape singurul regulator al tuturor proceselor financiare și economice din societate. Cu toate acestea, dezvoltarea anumitor procese economice în societate este supusă unor legi proprii, în care impozitele au un loc destul de modest.

În acest sens, putem fi de acord cu S. Pepelyaev, potrivit căruia se instituie un impozit în condiții moderne pentru a genera venituri bugetare, prin urmare influența exercitată asupra contribuabilului pentru a obține orice rezultat nu poate fi scopul principal al impozitului. Dar dacă plățile de impozite încep să îndeplinească funcții de reglementare fără a urmări un obiectiv financiar, atunci acestea încetează să acționeze ca taxe în sensul strict al cuvântului.

Astfel, funcţia de stimulare a impozitelor influenţează comportamentul economic al subiecţilor mai mult decât indirect, indirect, prin unele aspecte ale motivaţiei. Impozitul nu stimulează câștigul de bani și nu încurajează în sine câștigul, ci doar pretinde o parte din ceea ce se câștigă. Dacă orice tip de afacere este inițial neprofitabilă și ineficientă, nicio reducere fiscală nu va ajuta la dezvoltarea acesteia.

De exemplu, agricultura rusă s-a bucurat întotdeauna de beneficii enorme la aproape toate taxele, dar acest regim „super preferențial” nu a devenit baza pentru progresul și prosperitatea sectorului agricol intern. De asemenea, stimulentele fiscale pentru investiții izolate de alți factori economici nu aduc rezultate, deoarece procesele investiționale nu sunt determinate de beneficiile fiscale, ci de nevoile de dezvoltare a producției și de extindere a afacerilor. În această privință, pare corectă afirmației lui V. Potapov că stimulentele fiscale sunt secundare

Cu toate acestea, într-o serie de cazuri, prezența avantajelor fiscale poate servi ca un argument suplimentar (dar nu principalul) în favoarea unei anumite activități sau activități comerciale.

În același timp, funcția de reglementare a impozitelor acționează imediat și direct cu o abordare fiscală descurajatoare. Adevărul expresiei populare „orice este impozitat scade” este dincolo de orice îndoială. Crearea unei sarcini fiscale exorbitante implică aproape întotdeauna o scădere a producției din cauza pierderii eficienței. Astfel, asuprirea fiscală exorbitantă a țărănimii ruse din anii 30 a dus la lichidarea acesteia în doar câțiva ani. Iar pe vremea noastră, după introducerea unui impozit de 70% pe profiturile din activitățile legate de afișarea video, epoca saloanelor video a căzut în uitare. În plus, descurajarea importurilor prin impunerea de taxe majorate (politica de protecționism) presupune și o reducere bruscă a importului anumitor mărfuri.

Paul Godme, în cartea sa „Dreptul financiar”, citează un caz în care introducerea unei noi taxe a fost menită să reducă puterea de cumpărare în exces și să combată inflația ca exemplu al funcției de reglementare a impozitării. Astfel, în 1948, Franța a instituit o „taxă excepțională pentru combaterea inflației”. Scopul său economic se reflectă în numele însuși

Cu ajutorul impozitelor, statul este într-adevăr capabil să creeze condiții mai mult sau mai puțin favorabile și competitive pentru anumite domenii de afaceri. Dar nu trebuie să uităm că, în același timp, există și suprimarea impozitelor în alte domenii. În acest sens, subestimarea, precum și supraevaluarea de către starea semnificației sociale a unor industrii este inacceptabilă, deoarece în caz contrar libertatea concurenței și principiul justiției sunt inevitabil încălcate.

4. Funcția de control al impozitării

Prin impozite, statul exercită control asupra activităților financiare și economice ale organizațiilor și cetățenilor, precum și asupra surselor de venituri și cheltuieli. Datorită evaluării monetare a sumelor impozitelor, este posibil să se compare cantitativ indicatorii de venit cu nevoile statului de resurse financiare. Datorită funcției de control, se evaluează eficiența sistemului fiscal și se asigură controlul asupra tipurilor de activități și aranjamentelor financiare. Potrivit lui A. Dadashev, prin funcția de control a impozitării se identifică necesitatea de a face modificări sistemului fiscal și politicii bugetare.

5. Funcția de stimulare a impozitării

După cum notează E. Pokachalova, procedura de impozitare poate reflecta recunoașterea de către stat a serviciilor speciale ale anumitor categorii de cetățeni către societate (oferirea de avantaje fiscale participanților la Marele Război Patriotic, Eroilor Uniunii Sovietice, Eroilor Rusiei etc. .). Cu toate acestea, această funcție este o simplă adaptare a mecanismelor fiscale pentru implementarea politicii sociale de stat.

Principalele funcții ale impozitelor în stat sunt fiscale, de reglementare, de distribuție socială și de control. Semnificația și modul de implementare a acestora sunt determinate de politica fiscală implementată de stat.

În ciuda cercetărilor ample, încă nu s-a ajuns la un consens cu privire la lista și conținutul principalelor funcții ale impozitelor în stat.

Majoritatea generalizărilor teoretice vizează funcția fiscală a impozitelor, rolul acesteia în completarea trezoreriei statului, bugetelor regionale și municipale (se referă la).

Este important de reținut că sistemul de impozitare are un potențial de reglementare enorm. O politică fiscală competentă permite guvernelor țărilor dezvoltate să rezolve multe probleme diverse din sfera economică și socială.

Funcţiile impozitelor în stat sunt determinate de nivelul relaţiilor industriale, gradul de maturitate al societăţii civile şi conducerea ţării.

Implementarea competențelor fiscale este asigurată de aparatul agențiilor guvernamentale și de numeroși funcționari. Retragerea forțată a unei părți din veniturile din populație și organizații corespunde principiului justiției.

Este suficient să ne amintim ce servicii oferă statul societății. Acest:

Serviciile publice acoperă cele mai importante aspecte ale suportului vieții societății. Toate sunt solicitate în rândul persoanelor și al grupurilor, deși sunt nominalmente gratuite.

Evident, activitățile guvernamentale vin cu costuri. Prin urmare, guvernul percepe o taxă de la sectorul privat, care arată astfel:

Astfel, rolul principal al impozitelor în stat este de a oferi guvernului, reprezentat de agenții guvernamentale, o sumă suficientă de fonduri pentru a-și pune în aplicare competențele.

Important: Pentru a asigura venituri regulate la buget, orice stat este obligat să colecteze impozite sistematic și intenționat. Cât de constructivă este politica fiscală depinde de nivelul de dezvoltare al statului și al societății.

Funcțiile fiscale sunt o modalitate de a-și demonstra proprietățile în acțiune. Esența impozitelor este determinată de ce scopuri urmărește legiuitorul la stabilirea acestora, de ce forme și metode sunt folosite pentru a le colecta.

Sensul impozitelor în stat sa schimbat în cadrul fiecărei etape istorice de dezvoltare. Au fost considerate ca:

Din punct de vedere economic, impozitul are două obiective principale:

Jurisprudența completează lista funcțiilor fiscale, evidențiind:

Important: Pentru a fi implementată, orice funcție fiscală necesită un management conștient și țintit de către stat. Astfel de activități iau forma de planificare, motivare, coordonare și control.

În Evul Mediu, funcția fiscală a impozitelor era văzută ca fiind singura relevantă. Deoarece taxele erau percepute în principal asupra activităților de teren și comerț (prototipuri și ), controlul asupra completității și oportunității plății a fost simplu.

Necesitatea ca statul să implementeze o politică fiscală cuprinzătoare a apărut în legătură cu industrializarea și complicarea relațiilor economice și sociale.

Important: functia fiscala este clasificata ca de baza. O serie de economiști îl consideră a fi primar, iar toate celelalte funcții fiscale sunt derivate. În unele surse, funcția fiscală este contrastată cu cea de reglementare. Acest lucru este contraintuitiv. Colectarea unei părți din veniturile populației și al întreprinderilor în favoarea trezoreriei presupune o redistribuire a PIB-ului, iar acest proces are o bază economică.

În general, esența funcției fiscale a impozitelor este:

Funcția de reglementare a plăților obligatorii este de a influența structura și dinamica producției sociale pentru a stimula progresul științific și tehnologic și desfășurarea efectivă a forțelor productive.

Rezultatul implementării funcției economice are forma:

Important: Funcția de reglementare a impozitelor ne permite să creăm un sistem de pârghii cu ajutorul cărora să putem stimula dezvoltarea anumitor domenii ale economiei naționale, să minimizăm costurile producătorilor de produse semnificative din punct de vedere social și să implementăm politici protecționiste în raport cu întreprinderile individuale sau cu industrii întregi. .

Valoarea de control a impozitării constă în monitorizarea de către agențiile guvernamentale autorizate (în Rusia - Serviciul Federal de Taxe, Serviciul Vamal Federal) a actualității și completității veniturilor bugetare. Sistemul de control presupune și compararea sumelor plătite trezoreriei cu profitul și valoarea activelor contribuabilului pentru a suprima utilizarea schemelor ilegale de optimizare fiscală.

Mobilizarea fondurilor în buget și controlul asupra activităților economice sunt strâns legate între ele. Acest lucru este evidențiat de relația dintre contabilitate și contabilitatea fiscală, precum și de atribuirea Serviciului Fiscal Federal cu o serie de competențe non-fiscale:

Apar multe dispute cu privire la funcția socială a impozitelor. Pe de o parte, orice plată obligatorie presupune redistribuire, deoarece presupune retragerea de fonduri în favoarea statului. Pe de altă parte, este imposibil să se stabilească în mod fiabil funcția socială sau motivația unor astfel de acțiuni.

În ceea ce privește (capitolul 29 din Codul fiscal), există opinii contrare:

Funcția socială a impozitelor este de a menține echilibrul, ajustând raportul dintre veniturile celor mai săraci și cei mai bogați cetățeni. Această activitate arată astfel:

Important: Funcțiile impozitelor în stat sunt de a reduce diferențierea veniturilor diferitelor segmente ale populației, de a contribui la reducerea nemulțumirii și a tensiunii sociale.

Forțele de centru-stânga consideră în mod tradițional un sistem de impozitare echitabil cu o scară progresivă a impozitului pe venit și accize la bunurile de lux.

Tutunul, alcoolul, aurul purtăbil și antichitățile vor fi la cerere în rândul celor bogați, în ciuda creșterii prețurilor.

Există o părere că taxa nu are funcții, întrucât esența sa se rezumă la retragerea de bani.

Funcțiile fiscale și economice de distribuție sunt un atribut al sistemului de impozitare în ansamblu, întrucât niciuna dintre taxele obligatorii nu poate avea un impact decisiv asupra comportamentului participanților la relațiile economice.

Legiuitorul intern își declară dorința de a îmbunătăți sistemul fiscal.

Timp de mulți ani, politica fiscală a fost axată pe implementarea funcției fiscale, în timp ce funcțiile economice au fost neglijate nemeritat.

Și asta în ciuda faptului că în mesajul bugetar pentru 2014-2016, șeful statului indică necesitatea:

Important: Implementarea unei politici fiscale competente a eliberat sistemul de impozitare rus de povara fiscală inutilă. Cu toate acestea, există o lipsă de stimulente fiscale.

Economia Rusiei se caracterizează printr-un dezechilibru: exportul de materii prime și industriile de servicii sunt în condiții mai favorabile decât altele. În astfel de condiții, măsurile de stimulare și protecționiste în relație cu alte industrii ar trebui să ocupe un loc important în rândul funcțiilor economice. Implementarea lor ar trebui asigurată, printre altele, prin impozitare preferențială.

Principalele funcții ale impozitelor în stat: Analiză detaliată

În funcții se dezvăluie esența impozitului. Funcțiile impozitelor fac posibil să se determine ce rol joacă impozitele în stat, care este impactul impozitelor asupra societății.

Funcția fiscală a impozitelor este cea principală, inițial caracteristică oricărui sistem fiscal.

Esența acestei funcții constă în faptul că cu ajutorul impozitelor se formează fondurile necesare statului pentru a-și îndeplini propriile funcții.

În statele din secolele trecute, funcția fiscală a impozitelor era nu numai principala, ci și singura. În lumea modernă, impozitele au început să joace un rol dominant în formarea resurselor statului tocmai datorită funcției lor fiscale.

Funcția fiscală a impozitelor conduce la intervenția activă a statului în relațiile economice ale entităților de afaceri. Această intervenție predetermina următoarea funcție a impozitelor - funcția de reglementare.

Esența acestei funcții este că impozitele, ca instrument eficient al proceselor de redistribuire, au un impact uriaș asupra producției, stimulând sau restrângând creșterea acesteia, întărind sau slăbind acumularea de capital, extinzând sau reducând cererea efectivă a populației. Statul, prin impozitare, rezolvă o serie de probleme economice și sociale ale societății.

În cadrul funcției de reglementare putem distinge subfuncţii stimulatoare, destimulatoareȘi subfuncția reproductivă.

Subfuncția de stimulare este aceea că statul, prin instituirea unui regim fiscal mai favorabil pentru un anumit grup de contribuabili, promovează dezvoltarea activităților în care sunt angajați acești contribuabili. Subfuncția de stimulare este implementată printr-un sistem de diverse beneficii sau alte preferințe prevăzute pentru o anumită categorie de contribuabili.

În capitolele separate ale părții 2 din Codul fiscal al Federației Ruse, este prezentată o listă de avantaje fiscale care sunt utilizate în sistemul fiscal rus pentru a implementa funcția de stimulare a impozitelor. Beneficiile pot fi asigurate prin schimbarea obiectului de impozitare, reducerea bazei de impozitare, scăderea cotei de impozitare etc. Astfel, statul dispune de capacități destul de largi de a stimula anumite acțiuni ale contribuabililor folosind mecanismul fiscal.

Spre deosebire de subfuncția de stimulare, impozitele au și o subfuncție de descurajare. Această subfuncție se manifestă prin faptul că statul, fiind interesat să limiteze activitățile anumitor categorii de contribuabili, le impune acestora o sarcină fiscală mai grea decât contribuabililor obișnuiți. De exemplu, statul este interesat să limiteze activitatea de jocuri de noroc, prin urmare cotele de impozitare pe veniturile unităților de jocuri de noroc sunt stabilite în sume absolute la un nivel destul de ridicat.

A treia este subfuncția reproductivă. Esența acestei subfuncții este că statul, prin perceperea unui impozit de la contribuabili, direcționează fondurile primite către reproducerea acelor obiecte ale lumii materiale care au fost implicate în procesul de producție sau alte activități ale contribuabilului. Un exemplu izbitor de implementare a subfuncției scopului reproductiv al impozitelor poate fi instituirea unei taxe pe apă percepută utilizatorilor de apă și direcționată către reproducerea resurselor de apă ale țării.

Astfel, prin implementarea funcției economice a impozitelor, statul are posibilitatea de a interveni activ în organizarea vieții economice a țării.

Funcții de reglementare, distribuție și control al impozitelor

Funcția de reglementare a impozitelor. Această funcție este menită să rezolve, prin mecanisme fiscale, anumite sarcini ale politicii fiscale a statului și, de asemenea, își asumă influența sistemului de impozitare asupra proceselor și tendințelor economice care apar în societate. Prin mecanismul fiscal (cote de impozitare, sistem de beneficii, amânări de impozitare și forme de acordare a creditelor fiscale etc.), statul poate reglementa activitățile de investiții ale entităților comerciale, activitatea antreprenorială a persoanelor fizice etc. Funcția de reglementare, astfel, se manifestă el însuși în proces impactul relațiilor fiscale asupra proporțiilor macroeconomice și comportamentului entităților de afaceri. Această funcție implementează nu numai relațiile economice care exprimă subordonarea ierarhică (autoritate - plătitor), ci și relațiile agenților economici între ei.

Funcția distributivă impozitele constau în principal în redistribuirea resurselor materiale între reprezentanții societății, adică redistribuirea fondurilor de la secțiunile mai bogate către cele mai sărace ale societății.

Funcția distributivă impozitele au o serie de proprietăți (reglatoare, stimulatoare, reproductive) care caracterizează versatilitatea rolului său în procesul de reproducere.

Funcția de control impozitare - permite statului să monitorizeze actualitatea și caracterul complet al veniturilor bugetare și să compare volumul resurselor financiare ale acestora.

Datorită funcției de control, se evaluează eficacitatea fiecărui canal fiscal și a „presei” fiscale în ansamblu și se identifică necesitatea de a face modificări sistemului fiscal și politicii bugetare. Funcţia de control a relaţiilor fiscal-financiare se manifestă numai în condiţiile funcţiei de repartizare.

Principiile economice ale impozitării. Curba Laffer