Puteți descărca formularul de declarație.

Până când organizația sau antreprenorul individual este radiat ca plătitori ai UTII, aceștia sunt obligați să plătească impozite și să depună declarații pentru UTII la sfârșitul fiecărui trimestru (clauza 7 a Scrisorii de informare a prezidiului Curții Supreme de Arbitraj din data de 05.03.2013 nr. 157, Art. 346.30 din Codul fiscal al Federației Ruse). Și chiar dacă, de fapt, nu s-a desfășurat nicio activitate și veniturile reale pentru perioada respectivă sunt egale cu zero, se plătește un singur impozit pe baza venitului potențial de primit (clauza 1 a articolului 346.29 din Codul fiscal al Federației Ruse ). În consecință, este imposibil să depuneți o declarație zero și să nu plătiți UTII (Scrisori ale Ministerului Finanțelor din 14.04.2009 nr. 03-11-06 / 3/233, din 02.07.2012 nr. 03-11-11 / 196 ).

Dacă totuși trimiteți o declarație UTII zero la IFTS, autoritățile fiscale vă pot percepe taxe suplimentare pe baza indicatorilor fizici specificați în ultima declarație UTII diferită de zero pe care ați trimis-o ().

De exemplu, avocatul a reziliat contractul de închiriere și nu mai are spații unde ar putea furniza servicii de catering pentru care a plătit UTII. Atunci:

Puteți descărca formularul de cerere.

Chiar dacă o organizație (sau un antreprenor individual) a fost scoasă din registru, este obligată să depună o declarație privind UTII pentru trimestrul, când activitatea era încă desfășurată (

În art. 80 din Codul fiscal al Federației Ruse spune că declarația, de fapt, este o notificare a veniturilor și cheltuielilor primite. Cuvânt cheie aici — primit.

Conform art. 44 din Codul fiscal al Federației Ruse, impozitul se plătește numai atunci când există circumstanțe specificate în Codul fiscal al Federației Ruse.

Artă. 346.28 din Codul fiscal al Federației Ruse precizează aceste circumstanțe pentru subiecții - plătitori ai UTII. Pentru ei, obiectul la calcularea impozitului — venituri imputate. Iată cuvântul cheie « imputat ".

În consecință, dacă cerința pentru formularul de declarație se referă la încasarea efectivă a venitului, atunci obiectul impozitării cu UTII nu este efectiv primit, ci presupus pe baza indicatorilor calculați. Aceste valori sunt valorile de bază și valorile fizice. Folosind produsul acestor valori, se determină UTII.

Este posibil să depuneți o declarație zero dacă nu există indicatori precum numărul de angajați, aria zonei de vânzare, numărul locurilor comerciale sau unitățile de transport? Și este necesar să depuneți rapoarte deloc dacă venitul este 0? Codul nu oferă un răspuns direct la aceste întrebări.

Important! Motivul apariției disputelor privind declarația zero este ambiguitatea înțelegerii modului de calcul al impozitului în absența unei activități temporare și, în consecință, în absența oricărui indicator fizic.

Necesitatea de a depune o declarație UTII zero este o problemă discutabilă. Diferite poziții sunt exprimate de Serviciul Federal pentru Impozite, Ministerul Finanțelor din Rusia și sistemul judiciar.

În special, poziția FTS este periodic supusă modificărilor, care se caracterizează prin opiniile opuse. Acest lucru este clar ilustrat de scrisorile și explicațiile ei:

Ieșire! Astfel, FTS presupune că o întreprindere care și-a suspendat activitățile trebuie să plătească UTII, cu excepția cazului în care este lipsită de posibilitatea de a-și folosi mijloacele de producție.

Ministerul Finanțelor și-a exprimat opinia cu privire la problema dacă este necesară o declarație zero pentru UTII într-o scrisoare din 15 aprilie 2014 nr. 03-11-09 / 17087. Poziția finanțatorilor a fost că, dacă activitatea este oprită pentru o perioadă de timp, atunci acest fapt nu implică anularea plății impozitului.

Dacă, în perioada de impozitare, indicatorii utilizați pentru calcule nu sunt respectați, acest lucru indică o încetare completă a activităților legate de UTII și necesitatea radierii.

Într-o scrisoare din 24.10.2014 nr. 03-11-09 / 53916, Ministerul Finanțelor a răspuns:

Important! În 2018 - 2019, poziția Ministerului Finanțelor cu privire la dacădeclarație zero pentru UTII, nu s-a schimbat. Verdictul departamentului financiar este după cum urmează: „Pentru a plăti impozite, nu depuneți o declarație zero. Când activitatea este suspendată, radiați-vă. "

Poziția negativă a Curții Supreme de Arbitraj a fost exprimată:

Aceste documente afirmă că absența unui obiect de impozitare nu poate scuti contribuabilul de obligația de a depune o declarație zero.

Important! Concluzia trasă în recenzie nu este ambiguă. Suspendarea temporară a muncii sau furnizarea de servicii nu anulează statutul plătitorului UTII și nu elimină obligația de plată.

Notă! Instanțele au considerat că este legal să emită un ordin contribuabilului pentru corectarea declarației, întocmirea acesteia în funcție de indicatorii calculați, dacă, fără scoaterea afacerii din înregistrarea fiscală, de fapt nu a desfășurat activități și a depus o declarație zero în sprijin din aceasta (decizia Curții de Arbitraj din districtul Extremul Orient din 10/08/2014 privind cauza nr. A51-37897 / 2013).

Aceste decizii includ 2 rezoluții:

În ambele cazuri luate în considerare, antreprenorii care aveau o declarație zero UTII au putut dovedi că au pierdut posibilitatea de a desfășura activități UTII impozabile, deoarece au reziliat contractele de închiriere (sedii într-unul și containere în alt caz).

În primele 2 cazuri, disputele cu IFTS s-au pierdut. Însă instanțele de casație au luat partea contribuabililor, subliniind că în deciziile anterioare normele legislației fiscale au fost interpretate greșit.

Astfel, a trebuit să ne confruntăm cu o abordare ambiguă, uneori contradictorie, pentru a evalua necesitatea și legalitatea depunerii unei declarații zero de către plătitorii UTII. Pe baza celor de mai sus, putem concluziona că:

Impozitul imputat trebuie raportat trimestrial. Mai mult, chiar și lipsa activității nu este un motiv pentru nedepunerea unei declarații, deoarece valoarea impozitului imputat nu depinde de venitul efectiv. În articol veți găsi instrucțiuni pentru completarea declarației UTII pentru trimestrul IV 2017 și puteți descărca, de asemenea, un eșantion din declarația completată.

Din momentul înregistrării ca plătitor UTII, apare obligația de a raporta impozitul imputat unificat. Perioada de raportare pentru vmenenke este de un sfert. Prin urmare, pentru prima dată există obligația de a raporta după trimestrul în care organizația sau antreprenorul individual a fost înregistrat.

Reamintim că contribuabilii au dreptul să aplice UTII dacă îndeplinesc următoarele criterii:

- desfășurați una dintre activitățile enumerate la alineatul (2) al art. 346.26 din Codul fiscal al Federației Ruse, cu condiția ca pentru acest tip de activitate, utilizarea imputării să fie permisă de legislația regională în vigoare și cu condiția ca această activitate să nu se desfășoare în cadrul unui parteneriat simplu sau al unei administrări fiduciare a proprietății ;

- contribuabilii nu sunt printre cei mai mari;

- nu a fost introdusă nicio taxă comercială pentru acest tip de activitate;

- numărul de personal nu depășește 100 de persoane;

- în capitalul autorizat al organizației, ponderea persoanelor juridice nu depășește 25%;

- alte condiții din art. 346.26 din Codul fiscal al Federației Ruse.

Nu uitați că, dacă contribuabilul, pe lângă activitățile de imputare, desfășoară o altă activitate, dar este necesar să plătiți impozite și să depuneți rapoarte pe baza sistemului de impozitare cu care se combină imputarea.

Formularul de declarație fiscală imputat poate fi descărcat din surse oficiale de pe site-ul autorităților fiscale, în bazele de date juridice populare.

În plus, formularul de raport poate fi descărcați pe site-ul nostru... Acesta este formularul oficial aprobat de Serviciul Federal pentru Impozite.

Descărcați formularul UTII (pentru antreprenori și organizații individuale)

Declarația fiscală imputată este trimisă trimestrial până la data de 20 a lunii următoare trimestrului de raportare. Termenul limită pentru plata impozitului în conformitate cu declarația este până în a 25-a zi a lunii următoare trimestrului de raportare.

Căutați în tabelul de mai jos calendarul de raportare și de plată a impozitelor pentru perioadele de raportare din 2017, luând în considerare amânările asociate weekendurilor:

|

Perioadă de raportare |

Termenul limită pentru depunerea declarației fiscale imputate |

Termenul limită pentru plata impozitului pentru perioada de raportare |

|---|---|---|

| Trimestrul IV 2017 | 20 ianuarie 2018 | 25 ianuarie 2018 |

|

Primul trimestru al anului 2018 |

||

|

T2 2018 |

||

|

T3 2018 |

||

|

Al patrulea trimestru al anului 2018 |

Din 2017, forma declarației fiscale imputate s-a schimbat. S-au făcut mici modificări care se aplică tuturor contribuabililor - s-a modificat formularea primelor de asigurare, care sunt asociate cu transferul controlului asupra contribuțiilor către autoritățile fiscale.

A apărut o schimbare plăcută pentru antreprenorii fără personal - acum contribuțiile fixe reduc impozitul fără a limita suma.

Formularul de declarație a fost aprobat prin ordin al Serviciului Fiscal Federal din 04.07.2014 nr. ММВ-7-3 / [e-mail protejat] Același document aprobă și procedura de completare a declarației. Cerințele de bază sunt comune:

- formularul este completat utilizând suport de imprimare, în formă electronică sau cu un stilou în albastru, negru, violet;

- toate foile ar trebui numerotate consecutiv;

- Puteți depune declarația personal, prin poștă sau prin internet.

Formularul de declarație are o pagină de titlu și 3 secțiuni obligatorii:

În primul rând, pagina de titlu este completată. De obicei, înregistrarea sa nu ridică întrebări pentru contabili, deci nu vom descrie acest proces în detaliu.

Reținem doar că declarația este depusă la locul înregistrării tocmai ca contribuabil pentru UTII.

Dacă o întreprindere sau un antreprenor individual este înregistrat pentru mai multe tipuri de activități, dar într-o singură regiune, atunci declarația este prezentată pe rând pentru toate tipurile de activități (cu mai multe secțiuni 2). Dacă contribuabilul operează în diferite regiuni, atunci mai multe declarații sunt prezentate fiecărui birou fiscal la locul înregistrării.

După pagina de titlu, ar trebui să treceți la înregistrarea secțiunii 2. După cum sa menționat deja, această secțiune este completată pentru fiecare obiect în care se desfășoară activitatea și pentru fiecare tip de activitate.

De exemplu, dacă un contribuabil deține o premisă mică, într-o parte din care sunt furnizate servicii de spălare auto, iar în cealaltă parte cu intrare separată există un mic atelier de reparații de pantofi, atunci el completează secțiunea 2 de două ori: pentru un tip de activitate într-o secțiune 2.

Sau, de exemplu, un contribuabil are 2 saloane de coafură, dar în diferite municipii ale orașului său. Apoi, va trebui, de asemenea, să completați secțiuni de 2 secunde pentru același tip de activitate, dar cu o împărțire în 2 OKTMO.

Secțiunea 2 este completată:

- codul tipului de activitate, care poate fi preluat în anexa la ordinul privind aprobarea formularului de declarație;

- adresa locului unde se desfășoară activitatea;

- Cod OKTMO atribuit acestui loc;

- rentabilitatea de bază, care este determinată pentru tipul de activitate, al cărei cod este indicat pe această pagină a raportului;

- coeficientul federal-deflator K1 și coeficientul regional K2;

- lunar pentru un trimestru, sunt indicate următoarele:

- valoarea unui indicator fizic corespunzător tipului de activitate și rentabilității de bază, care au fost deja indicate pe această pagină a raportului;

- numărul de zile calendaristice în care contribuabilul a fost înregistrat ca avocat;

- baza impozabilă bazată pe calculul datelor privind rentabilitatea de bază, indicatorul fizic și numărul de zile calendaristice;

- baza impozabilă totală pentru trimestrul respectiv;

- rata în vigoare în regiune;

- valoarea impozitului (rata de bază *).

A treia secțiune este completată după cum urmează:

Secțiunea 1 este completată cu cea mai recentă. Aici rândurile 010 și 020 sunt completate de mai multe ori.

Impozitul datorat este împărțit la OKTMO separat. Reducerea cuantumului primelor de asigurare este proporțională cu impozitul calculat, excluzând primele de asigurare.

Particularitatea completării declarației de către un antreprenor este doar o reducere a impozitului pe plățile de asigurări fixe, excluzând limitarea a 50% din valoarea impozitului. Dar acest lucru se aplică doar antreprenorilor fără muncitori.

Mai jos veți găsi un eșantion de completare a unei astfel de declarații.

Pe site-ul nostru web puteți descărcați declarația antreprenorului, desfășurarea de activități de închiriere a locurilor în parcări cu plată.

Pagina de titlu are un câmp pentru a indica locul în care este trimis raportul. Decodarea codurilor este dată în apendicele 3 la procedura de completare a declarației UTII. Pentru antreprenori, acestea pot fi următoarele coduri:

Unii contabili pun această întrebare. De fapt, nu există atașamente la declarație. Dar doar forma declarației este Anexa nr. 1 la ordinul care o aprobă.

După cum sa descris deja, acum contribuțiile fixe ale angajatorului fără angajați reduc impozitul imputat unificat fără a limita suma. În secțiunea 3, o linie separată este alocată pentru primele de asigurare ale unui astfel de antreprenor. Aceasta este singura diferență și caracteristică a completării raportului unui astfel de contribuabil. A fost dat deja un eșantion de completare a unei declarații cu condiții similare.

O declarație fiscală imputată zero este imposibilă prin definiție. La urma urmei, baza pentru calcularea impozitului imputat nu este venitul sau profitul real, ci indicatorii condiționali stabiliți la nivel legislativ. Dacă contribuabilul încetează să mai funcționeze, atunci acesta trebuie să fie radiat în UTII. În caz contrar, este obligat să plătească impozit pe baza venitului de bază și a indicatorului fizic, precum și să depună o declarație pentru acest impozit.

Prin urmare, dacă activitatea este încheiată, avocatul nu trebuie să depună o declarație zero, ci să depună cererea fiscală pentru radiere sub forma UTII-3 (sau UTII-4 pentru antreprenorii individuali).

Organizațiile pot utiliza aceste sisteme de raportare prin intermediul canalelor de telecomunicații cu care au semnat acorduri relevante. Și întreprinzătorii individuali au dreptul să raporteze impozitul imputat prin contul personal al contribuabilului.

Pe site-ul oficial al inspectoratului fiscal, puteți descărca o versiune gratuită a programului „ Contribuabil". Interfața acestui software este intuitivă, iar actualizările sunt postate în mod regulat pe aceeași resursă oficială de internet a autorităților fiscale.

După completarea declarației din program, trebuie să încărcați un fișier electronic, care poate fi trimis prin contul personal al contribuabilului.

Puteți, de asemenea, pur și simplu să tipăriți raportul rezultat și să îl trimiteți prin poștă sau să îl aduceți personal la biroul fiscal.

Prelungit până la 01/01/2021. Anterior, se presupunea că regimul special de impozitare pentru întreprinzătorii individuali ar înceta să mai existe la 01.01.2018. Aceasta înseamnă că toți contribuabilii trebuie să prezinte în continuare rapoartele corespunzătoare. În ce interval de timp este depusă declarația UTII, este posibil să nu plătiți impozit și să depuneți o declarație zero dacă nu a fost efectuată nicio activitate, vom spune în articol.

Formularul și procedura de completare a declarației sunt aprobate prin Ordinul Serviciului Fiscal Federal din 04.07.2014 nr. ММВ-7-3 /. Puteți descărca formularul de declarație pentru impozitul pe venit imputat unificat la sfârșitul articolului.

O declarație este furnizată trimestrial către IFTS, în care este înregistrat antreprenorul. Acest lucru trebuie făcut până la data de 20 a lunii următoare trimestrului de raportare (clauza 3 Artă. 346.32 din Codul fiscal al Federației Ruse). Dacă ultima zi de livrare se încadrează într-un sfârșit de săptămână sau de sărbătoare, atunci termenul limită este amânat pentru următoarea prima zi lucrătoare.

Deci, în 2019, termenele sunt următoarele:

Puteți trimite rapoarte:

Este foarte important să respectați termenele de livrare a raportului și să nu uitați să furnizați rapoarte, chiar dacă nu operați.

Dacă întârziați la depunerea declarației sau nu o depuneți deloc, atunci va fi aplicată o amendă întreprinzătorului individual în conformitate cu articolul 119 din Codul fiscal al Federației Ruse... Este 5% din valoarea impozitului neplătit indicată în declarație pentru fiecare lună de întârziere (completă și incompletă). Amenda minimă este stabilită la 1000 de ruble, iar maximul este de 30% din valoarea impozitului. Adică, dacă suma impozitului de plătit este nesemnificativă sau egală cu zero, atunci amenda va trebui totuși plătită.

În plus față de amendă, IFTS poate suspenda operațiunile pe conturi în băncile antreprenorului ( Artă. 76 din Codul fiscal al Federației Ruse). Interdicția va fi în vigoare până la transmiterea rapoartelor.

Ce se întâmplă dacă antreprenorul nu a desfășurat activități în perioada de raportare? Trebuie să trimit rapoarte și cum să o fac?

Dacă antreprenorul este înregistrat ca plătitor UTII, atunci raportul trebuie prezentat, chiar dacă activitatea nu este desfășurată. Această regulă trebuie respectată până la radiere ca plătitor UTII, în conformitate cu regulile articolele 346.28 din Codul fiscal al Federației Ruse.

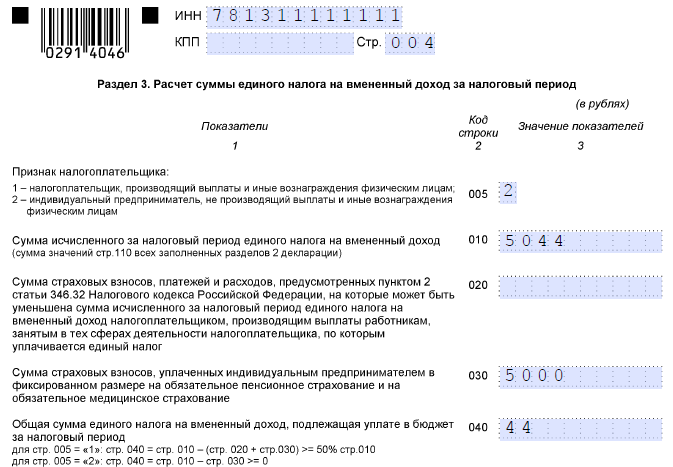

Este posibil să depuneți o declarație cu indicatori zero dacă nu există activitate? Sunt posibile două situații:

Serviciul fiscal federal permite posibilitatea depunerii unui raport cu indicatori zero în absența indicatorilor fizici (Informații ale serviciului fiscal federal din data de 19.09.2016). Dar raportul va trebui în continuare trimis trimestrial.

IE Saveliev Ivan Illarionovich este înregistrat ca plătitor al UTII. Tipul de activitate - furnizarea de servicii de transport rutier pentru transportul de mărfuri. 1 camion a fost folosit în activitate. În decembrie 2017, el a vândut vehiculul, dar nu a părăsit registrul ca plătitor. Astfel, pentru primul trimestru al anului 2019, înainte de 20 aprilie, este obligat să depună o declarație. Antreprenorul urmează poziția Serviciului Federal de Impozite și depune o declarație zero.

Documentul este format dintr-o pagină de titlu și trei secțiuni.

1. Completăm pagina de titlu:

2. Completăm secțiunea 1.

În această secțiune, completăm doar codul OKTMO. Suma impozitului în cazul nostru este egală cu zero și în linia 020 punem o liniuță. Codul OKTMO poate fi găsit folosind serviciul https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Completăm secțiunea 2.

Linia 010 este completată conform Anexei 5 a ordinului de umplere. Punem codul 05 în el.

Apoi, completăm adresa implementării activităților și OKTMO. Indicăm profitabilitatea de bază în conformitate cu Artă. 346.29 din Codul fiscal al Federației Ruse, coeficientul K1 - în conformitate cu Ordinul Ministerului Dezvoltării Economice din 30 octombrie 2017 nr. 579, K2 - în conformitate cu art. 2 din Legea din Sankt Petersburg din 17 iunie 2003 nr. 299-35. Punem liniuțe în rândurile care indică indicatorul fizic, baza de impozitare și impozitul calculat.

4. Completăm secțiunea 3.

Întrucât antreprenorul individual nu are angajați angajați, atunci la rândul 005 punem 2. Dacă în trimestrul de raportare antreprenorul individual a plătit prime de asigurare, atunci acestea trebuie indicate în rândurile 020 și 030. I.I.Savelyev. a plătit prime de asigurare fixe în valoare de 5.000 de ruble. Punem o liniuță pe linia 040.

Să schimbăm condițiile exemplului: Savvateev I.I. nu a desfășurat activități pentru transportul de mărfuri în primul trimestru al anului 2019, dar vehiculul nu a fost vândut. Apoi, impozitul pe venit imputat ar trebui calculat și plătit la buget.

Completăm pagina de titlu, precum și indicatorii de adresă, în același mod în care completăm o declarație zero.

Este recomandabil să începeți completarea din secțiunea 2.

Și, de asemenea, valoarea impozitului, înmulțind baza impozabilă pentru trimestrul respectiv cu rata impozitului.

Completăm secțiunea 2. Determinați valoarea impozitului de plătit prin reducerea impozitului calculat cu valoarea primei fixe de asigurare plătite.

Acum completăm suma de plătit în secțiunea 1.

Din cele de mai sus, este clar că, dacă antreprenorul a decis să înceteze activitatea, atunci aceasta trebuie formalizată. Pur și simplu nu puteți opri transmiterea rapoartelor. Acest lucru va duce la sancțiuni din partea autorităților de inspecție.

Dacă decideți să nu mai desfășurați activități care intră sub incidența regimului de impozitare UTII, atunci, conform art. 346.28 din Codul fiscal al Federației Ruse, o cerere trebuie depusă la Inspectoratul Serviciului Federal pentru Impozite. Acest lucru trebuie făcut în termen de cinci zile de la data încetării activităților comerciale care intră sub incidența acestui regim fiscal. Formular de cerere aprobat

Există zero rapoarte pentru antreprenori individuali pe UTII? Aceasta este întrebarea pe care o pun mulți antreprenori aspiranți. De la 01/01/2014, antreprenorii care sunt pe UTII au posibilitatea să-l schimbe pe oricare altul, deoarece acest regim a devenit opțional. Modificările aduse legii au clarificat faptul că plățile de impozite sunt acum calculate pe baza veniturilor imputate și nu pe profitul total. Aceste inovații au devenit un fel de avantaje pentru mulți antreprenori, deoarece au simplificat contabilitatea și au redus la minimum cantitatea de raportare, în special pentru cei care lucrează fără a angaja personal. Acest beneficiu vă oferă un motiv pentru a scăpa de statutul de agent fiscal.

Din punct de vedere legal, dacă un antreprenor individual intră sub criteriul UTII, îl puteți utiliza în continuare. Este planificată luarea unei decizii finale cu privire la anularea acesteia nu mai devreme de 2018. Antreprenorului îi sunt atribuite următoarele tipuri de raportare:

Obligațiile către inspectoratul fiscal de a furniza unui antreprenor individual o declarație privind UTII au rămas (în ciuda relaxării legislative). Antreprenorul trebuie să facă acest lucru trimestrial. Acest regim fiscal presupune că numai anumite tipuri de activități pot fi impozitate și nu toate domeniile. Prin urmare, întreprinzătorii individuali greșesc uneori oferind formulare pentru alte regimuri fiscale în locul declarației UTII.

Este necesar să depuneți și să plătiți declarația în termenul specificat de lege. În luna următoare trimestrului de raportare, declarația trebuie depusă până la 20, iar impozitul trebuie plătit până la data de 25. Pe baza indicatorilor de bază ai profitabilității și a altor indicatori necesari, antreprenorul trebuie să calculeze baza impozabilă din declarație.

Este necesar să depuneți și să plătiți declarația în termenul specificat de lege. În luna următoare trimestrului de raportare, declarația trebuie depusă până la 20, iar impozitul trebuie plătit până la data de 25. Pe baza indicatorilor de bază ai profitabilității și a altor indicatori necesari, antreprenorul trebuie să calculeze baza impozabilă din declarație.

Odată cu aceasta, antreprenorul individual este obligat să calculeze principalii indicatori fizici de activitate. Nu există un formular standard, prin urmare, contabilitatea se păstrează sub orice formă.

Lucrul cu acest regim fiscal necesită cunoașterea unor coeficienți statutare; în caz contrar, raportarea nu este dificilă. Majoritatea antreprenorilor calculează declarația o singură dată, iar cele ulterioare se duplică pur și simplu, respectând reguli simple:

Dacă aceste reguli sunt întotdeauna respectate, atunci calculul declarației nu va ridica întrebări și, desigur, nu vor exista întrebări despre ceea ce este.

Dacă aceste reguli sunt întotdeauna respectate, atunci calculul declarației nu va ridica întrebări și, desigur, nu vor exista întrebări despre ceea ce este.

Întreprinzătorii aspiranți le este greu să lucreze cu acest regim. Consultanții fiscali recomandă calcularea primelor declarații cu specialiștii. Acestea vă vor ajuta să faceți primele calcule și vă vor reaminti necesitatea depunerii declarațiilor în termenul stabilit de lege.

Nerespectarea termenelor duce la probleme în forma încasării către bancă, care servește conturile antreprenorului, iar cei care nu au deschis contul primesc un act de inspecție camerală și un document care confirmă impunerea de penalități (care, apropo, nu vă scutiți de responsabilitatea pentru depunerea declarației).

Înapoi la cuprins

În cazul sau un alt motiv pentru care nu se extrag profiturile din activitatea antreprenorială, este necesar să se înțeleagă câteva puncte importante. Obligația de a depune o declarație fiscală se bazează pe faptul că antreprenorul este plătitorul de impozite și nu pe cât de mult profit este obținut din activitatea economică. Acest lucru a confirmat decizia Curții Constituționale din 2008. Lipsa profitului nu schimbă statutul unui antreprenor ca agent fiscal.

Nu sunt furnizate rapoarte zero pentru antreprenori individuali pe UTII. Pur și simplu nu pot fi. Acest lucru rezultă din cadrul legal. Conform legii, un impozit unic presupune conduita unui antreprenor pentru un anumit tip de activitate. Dacă nu există activitate, atunci nu există niciun antreprenor pe UTII. Întrucât a trebuit să se înregistreze ca contribuabil la impozitul unic pe venitul imputat și să treacă la un regim diferit la începutul lunii următoare.

Există situații în care nu se desfășoară o activitate profitabilă pentru o anumită perioadă în cursul trimestrului și, întrucât UTII este plătit în fiecare trimestru, perioada nelucrătoare nu poate fi inclusă în calcule. Dar declarația însăși încă nu poate fi zero.

Există un caz special: dacă un antreprenor este eliminat din regimul UTII în 1-2 luni, atunci, făcând calcule pentru întregul trimestru, în rândurile 050, 060 și 070 din a doua secțiune, puteți pune în siguranță zero.

Nu este de așteptat raportarea zero privind UTII pentru antreprenorii individuali, deoarece baza impozabilă este aprobată la nivel legislativ, iar impozitul este calculat fără a lua în considerare rata de rentabilitate.

O reducere a cuantumului plăților este posibilă în cazul suspendării PA pentru o perioadă mai mare de 2 luni.

Dar, în acest caz, antreprenorul individual este obligat să scrie o cerere pentru trecerea la un regim fiscal diferit.

Dacă un antreprenor individual a angajat angajați, atunci începând cu acest an, raportarea zero ar trebui să fie prezentată și autorității fiscale pentru aceștia. Lucrările sunt identice cu documentele IP, dar coloanele de venit sunt zero.