SzámoljunkJelenlegi (az aktuális pillanatig) költségbefektetések különböző kamatszámítási módszerekkel: egyszerű kamat, összetett kamat, járadék képlet szerint és tetszőleges összegű kifizetések esetén.

A jelenérték kiszámítása az időbeli pénzérték fogalma alapján történik: a jelenleg rendelkezésre álló pénz a jövedelemtermelő képessége miatt a jövőben többet ér, mint a jövőben. A jelenérték kiszámítása szintén fontos, mivel a különböző időpontokban teljesített kifizetéseket csak akkor lehet összehasonlítani, ha azokat egy időpontba hozták.

A jelenértéket a jövőbeli bevételek és kiadások kezdeti időszakba történő átvitelének eredményeként kapjuk meg, és attól függ, hogy a kamat kiszámításának módszere:, vagy (a példafájl mindegyik módszerhez tartalmaz megoldást a problémára).

Az egyszerű kamatfelhalmozási módszer lényege, hogy a kamatok a teljes befektetési időszak alatt azonos összegre halmozódnak (a korábbi időszakokra felhalmozott kamatot nem tőkésítik, azaz a későbbi időszakokban nem számolnak kamatot rájuk).

Az MS EXCEL -ben a PS rövidítést a jelenérték jelölésére használják (a PS érvként szerepel az MS EXCEL számos pénzügyi funkciójában).

jegyzet... Az MS EXCEL programban nincs külön funkció a jelenérték egyszerű kamat módszerrel történő kiszámítására. A PS () függvény az összetett kamat és járadék kiszámítására szolgál. Bár, ha az 1 értéket adja meg Nper argumentumként, és az i * n értéket adja meg, kényszerítheti a PS () - t a jelenérték kiszámítására az egyszerű kamat módszer segítségével (lásd a példafájlt).

Az egyszerű kamat kiszámításakor a jelenérték meghatározásához használja a (FV) számítási képletet:

FV = PV * (1 + i * n)

ahol PV a jelenérték (az az összeg, amelyet a befektetés pillanatában fektetnek be, és amelyre kamatot számítanak fel);

i - kamatláb a periódusért kamatok felhalmozása (például ha a kamat évente egyszer felhalmozódik, akkor évente; ha a kamat havonta, akkor havonta);

n az időtartamok száma, amelyek alatt a kamatokat kiszámítják.

Ebből a képletből azt kapjuk, hogy:

PV = FV / (1 + i * n)

Így a jelenérték kiszámítási eljárása ellentétes a jövőbeli érték kiszámításával. Más szóval, a segítségével megtudhatjuk, mennyit kell ma befektetnünk ahhoz, hogy a jövőben egy bizonyos összeget kapjunk.

Például szeretnénk tudni, hogy mennyit kell ma nyitnunk egy betétet ahhoz, hogy 3 év alatt 100 000 rubel összeget halmozzunk fel. Tegyük fel, hogy a bank éves betéti kamatlába 15%, és csak a betét tőkeösszege (egyszerű kamat) kerül felszámításra.

Ahhoz, hogy megtaláljuk a választ erre a kérdésre, ki kell számolnunk ennek a jövőbeli összegnek a Jelenértékét a PV = FV / (1 + i * n) = 100 000 / (1 + 0,15 * 3) = 68 965,52 rubel képlet segítségével. Megkaptuk, hogy a mai (jelenlegi, valós) összeg 68 965,52 rubel. egyenlő a 3 év elteltével 100 000,00 rubel összeggel. (a jelenlegi 15% -os kamatlábnál és az egyszerű kamat módszerrel történő elhatárolásnál).

Természetesen a Jelenérték módszer nem veszi figyelembe az inflációt, a bankcsőd kockázatát stb. Ez a módszer hatékonyan működik az összegek összehasonlításakor, „ha minden más egyenlő”. Például, hogy segítségével válaszolhat a következő kérdésre: "A bank melyik ajánlatát nyereségesebb elfogadni annak érdekében, hogy 3 éven belül megkapja a maximális összeget: nyisson betétet egyszerű kamattal, 15% -os kamattal összetett kamat havi 12% -os tőkésítéssel "? A kérdés megválaszolásához vegye figyelembe a jelenérték kiszámítását az összetett kamat kiszámításakor.

Összetett kamatlábak használatakor minden tartozás után felhalmozódott kamatot hozzá kell adni a tartozáshoz. Így az összevonás alapja, a használattal szemben, minden egyes felhalmozási időszakban változik. A felhalmozott kamatoknak az elhatárolásuk alapjául szolgáló összeghez történő hozzáadását kamattőkésítésnek nevezzük. Ezt a módszert néha "százalékos százaléknak" is nevezik.

A PV (vagy PS) jelenértéke ebben az esetben a segítségével számítható ki.

FV = PV * (1 + i) ^ n

ahol FV (vagy S) a jövő (vagy felhalmozott összeg),

i - éves ráta,

n - kölcsön futamideje években,

azok. PV = FV / (1 + i) ^ n

Ha a nagybetűket évente m alkalommal használja, a Jelenérték képlet így néz ki:

PV = FV / (1 + i / m) ^ (n * m)

i / m az adott időszakra vonatkozó árfolyam.

Például az összeg 100 000 rubel. a folyószámlán 3 év múlva egyenlő a mai 69 892,49 rubel összeggel. a jelenlegi 12% -os kamat mellett (havi felhalmozási%; nincs utánpótlás). Az eredményt a = 100000 / (1 + 12% / 12) ^ (3 * 12) vagy a = PS (12% / 12; 3 * 12; 0; -100000) képlettel kapjuk meg.

Válaszolva az előző szakaszban feltett kérdésre: "A bank melyik ajánlatát jövedelmezőbb elfogadni annak érdekében, hogy 3 éven belül megkapja a maximális összeget: nyisson betétet egyszerű kamat mellett, 15% -os kamat mellett, vagy összetett kamatokkal havi tőkésítéssel évi 12% -os kulcs ”? két Jelenlegi értéket kell összehasonlítanunk: 69 892,49 rubel. (összetett kamat) és 68 965,52 rubel. (egyszerű érdeklődés). Mivel A jelen érték, amelyet a bank ajánlata alapján számoltak ki egyszerű kamatú letétre, kevesebb, akkor ez az ajánlat jövedelmezőbb (ma kevesebb pénzt kell befektetnie ahhoz, hogy ugyanazt az összeget 100 000,00 rubelt szerezze be 3 év alatt.)

Határozzuk meg a különböző időszakokhoz tartozó több összeg jelenértékét. Ezt a PS () függvénnyel vagy a PV = FV / (1 + i) ^ n alternatív képlettel tehetjük meg

Ha a diszkontráta értékét 0%-ra állítjuk, egyszerűen megkapjuk a pénzáramok összegét (lásd a példafájlt).

Ha a kezdeti befektetés mellett azonos időtartamok után további egyenlő kifizetéseket (kiegészítő beruházásokat) hajtanak végre, akkor a Jelenérték számítása lényegesen bonyolultabb lesz (lásd a PS függvény használatával végzett számítást bemutató cikket ( ), valamint egy alternatív képlet levezetése).

Itt elemezni fogunk egy másik feladatot (lásd a példafájlt):

Az ügyfél 1 éves időtartamra betétet nyitott, 12% -os kamatláb mellett, havi kamatokkal a hónap végén. Az ügyfél minden hónap végén további hozzájárulásokat is fizet 20 000 rubel összegben. A letét értéke a futamidő végén elérte az 1 000 000 rubelt. Mennyi a kezdeti befizetés összege?

A megoldás megtalálható a PS () függvénnyel: = PS (12% / 12; 12; 20 000; -1000000; 0)= 662 347,68 rubel.

Érv Ajánlat a kamatfelhalmozási időszakra (és ennek megfelelően további járulékokra) utalva, azaz havonta.

Érv Nper A periódusok száma, azaz 12 (hónap), mert az ügyfél 1 évre betétet nyitott.

Érv Plt- ez 20.000 rubel, azaz a további hozzájárulások összegét.

Érv Bs- ez -1000000 rubel, azaz a hozzájárulás jövőbeni értéke.

A mínuszjel a pénzáramlás irányát jelzi: a további járulékok és a letét kezdeti összege egy tizedesjegy, mivel vevő felsorolja ezeket az összegeket a banknak, és az ügyfél jövőbeni letéti összegét kapni fog a bankból. Ez nagyon fontos megjegyzés mindenki számára, mert ellenkező esetben helytelen eredményt kaphat.

A PS () függvény eredménye a letét kezdeti összege, nem tartalmazza az összes további 20 000 rubel hozzájárulás Jelenértékét. Ezt a további hozzájárulások jelenértékének kiszámításával lehet ellenőrizni. Összesen 12 járulék volt, összesen 20 000 rubel. * 12 = 240000 rubel. Világos, hogy a jelenlegi 12% -os arány mellett jelenértékük kisebb lesz = PS (12% / 12; 12; 20 000) = -225 101,55 rubel. (egy jelig). Mivel ez a 12 különböző időszakban teljesített kifizetés 225 101,55 rubelnek felel meg. a betét megnyitásakor, akkor hozzáadhatók az általunk kiszámított kezdeti letéti összeghez 662 347,68 rubel. és kiszámítják a jövőbeli teljes értéküket = BS (12% / 12; 12 ;; 225 101,55 + 662 347,68)= -1000000,0 rubel, amit bizonyítani kellett.

Nem minden befektetés jár azonos kockázattal. Egy irodaépítési projekt kockázatosabb, mint az állampapírokba történő befektetés, de valószínűleg kisebb kockázatot hordoz magában, mint egy induló biotechnológiai vállalkozásba történő befektetés. Tegyük fel, hogy becslései szerint a projekt ugyanazzal a kockázattal jár, mint a tőzsdei befektetések (részvénybefektetések), és az utóbbiak jövedelmezőségét 12%-os szinten prognosztizálják. Ekkor pontosan 12% a tőkebevonás alternatív költségének megfelelő értéke. Pontosan ezt a megtérülést adja fel azzal, hogy nem fektet be a projektjéhez hasonló kockázatú értékpapírokba. Most újraszámíthatja az NPV -t:

![]()

NPV = PV - 350 000 USD = 357 143 USD - 350 000 USD = 7143 USD

Ha más befektetők egyetértenek a 400 ezer dolláros jövedelmi előrejelzésével. és a benne rejlő kockázatértékeléssel az épülő ingatlan értéke 357 143 dollár. Ha magasabb áron próbálná eladni, nem találna vevőt, mert akkor az ingatlanbefektetés várható megtérülése alacsonyabb lenne, mint a tőzsdén elérhető 12%. Az irodaház továbbra is nettó értéknövekedést biztosít, de jóval kevesebb, mint azt korábbi számításaink mutatják.

Az irodaház értéke függ a pénzáramlások időzítésétől és a bennük rejlő bizonytalanságoktól. 400 ezer dollár bevétel. pontosan 400 000 dollárba került volna, ha azonnal megkaphatták volna. Ha az irodaház építése ugyanolyan megbízható, mint az állampapírokba történő befektetés, akkor egyéves késés 373 832 dollárra csökkenti a költségeket. Ha ugyanazt a kockázatot hordozza, mint a tőzsdei befektetések, a bizonytalanság további 16 689 dollárral, 357 143 dollárra csökkenti a költségeket.

Sajnos az eszközértékek időbeli és bizonytalansági becslése gyakran bonyolultabb, mint a példánk azt sugallja.

Így arra a következtetésre jutottunk, hogy egy irodaház építése jó dolog, mivel költsége meghaladja a hozzá kapcsolódó költségeket, azaz pozitív nettó jelenértékkel rendelkezik. A költségek kiszámításához kitaláltuk, mennyit kell fizetnie ahhoz, hogy ugyanazt a megtérülést érje el közvetlenül az értékpapírokba. A projekt jelenértéke megegyezik az ebből származó jövőbeni bevétellel, ezen értékpapírok hozamával diszkontálva.

Ugyanez másképpen is kifejezhető: ingatlanprojektünknek van értelme, mert jövedelmezősége meghaladja a tőkeköltséget. A befektetés megtérülése egyszerűen a nyereség és a kezdeti költség aránya:

Emlékezetünk szerint a tőkeköltségek (a tőkebevonás költségei) megegyeznek az értékpapírokba történő befektetés elutasítása miatt elmaradt nyereségességgel. Ha a példánkban szereplő irodaház építése ugyanazt a kockázatot hordozza, mint a tőzsdei befektetés, akkor 12% -os hozam kimarad. Mivel az irodaház 14% -os hozama meghaladja a 12% -os alternatív költséget, el kell kezdeni a projektet.

Íme két egyenértékű szabály, amelyet be kell tartani a befektetési döntések meghozatalakor.

1. A nettó jelenérték szabálya: olyan befektetéseket végezzen, amelyek pozitív nettó jelenértékkel rendelkeznek.

2. A jövedelmezőség szabálya: olyan beruházásokat kell végrehajtani, amelyek jövedelmezősége meghaladja az alternatív költségeiket.

A tőkebevonás alternatív költsége olyan fontos fogalom, hogy további figyelmet és egy másik példát érdemel. Tegyük fel, hogy a következő lehetősége van: fektessen be ma 100 ezer dollárt, hogy az év végén, a gazdaság általános állapotától függően, a következő összegű hozamot kapjon:

Ön elutasítja az optimista (emelkedés) és a pesszimista (mellszobor) előrejelzést. Ez Q = 110 000 dollár várható hozamot eredményez. , azaz 10% -os hozam a befektetésből (100 ezer dollár). De mi a helyes diszkontráta?

Ugyanazzal a kockázattal kezdesz törzsrészvényeket keresni, mint a befektetési lehetőség. A legalkalmasabb részvények X -nek bizonyultak. Áruk a következő évre, tekintettel a gazdaság normális állapotára, 110 dollárra becsülik. Gazdasági fellendülés esetén az ár magasabb lesz, recesszió esetén alacsonyabb lesz, de a változások aránya megegyezik a befektetéseivel (140 dollár a növekedésben, 80 dollár a hanyatlás). Általában arra a következtetésre jut, hogy az X részvény és a befektetése ugyanazt a kockázatot hordozza.

Az X jelenlegi részvényárfolyama 95,65 dollár. részvényenként a várható hozam 15%:

Ez az a nagyon várt hozam, amelyet lemond azzal, hogy befektet a projektjébe, ahelyett, hogy a tőzsdén fektetne be. Más szóval, ez a projekt alternatív költsége.

A projekt költségének megbecsléséhez le kell számítani a várható cash flow -t ezen alternatív költségek mellett:

![]()

Ez az az összeg, amibe a tőzsdei befektetők kerültek volna a várható 110 000 dolláros cash flow megvásárlásához. (1000 X részvény megvásárlásával szerezhették volna meg.) Ezért a befektetők pontosan ennyit hajlandóak fizetni Önnek a projektjéért.

A projekt nettó jelenértékét a kezdeti befektetés levonásával kapjuk meg:

NPV = 95 650 USD - 100 000 USD = -4350 dollár

A projekt 4350 dollárba kerül. kevesebb, mint amennyit rá költöttek. Nincs értelme vállalni.

Ne feledje, hogy ugyanerre a következtetésre jutna, ha összehasonlítja a projekt várható hozamát a vele járó tőkeköltséggel:

A projekt várható jövedelmezősége, amely 10%, nem éri el a 15%-ot, amelyet a befektetők tőzsdén történő befektetéssel várnak, így bármit is mondhatunk, a projekt haszontalan.

Természetesen a való életben a gazdaság valódi állapotát nem lehet csak „recesszióra”, „normálra” vagy „fellendülésre” redukálni. Ezenkívül egy másik egyszerűsített feltevést fogadtunk el, amely abszolút megfelelést állapított meg az X 1000 részvény hozama és a beruházási projektből származó bevétel között. Ennek a példának az alapgondolata azonban teljesen összhangban van a való élettel. Ne feledje: a befektetési projekt tőkebevonási alternatív költsége (tőkeköltség) egyenlő a várható hozammal, amelyet a befektetők követelnek a részvényektől vagy más, a projekthez hasonló kockázatnak kitett értékpapíroktól. A projekt jelenértékének kiszámításával, azaz pénzforgalmának diszkontálásával az alternatív költségeken azt az összeget kapja, amelyet a befektetők (beleértve a saját vállalatának részvényeseit) hajlandóak fizetni a projektért. Amikor pozitív nettó jelenértékű projektet talál és indít el (azaz olyan projektet, amelynek jelenértéke meghaladja a szükséges befektetést), gazdagabbá teszi vállalatának részvényeseit.

Például a következő körülmény félrevezethet. Képzelje el, hogy egy bankár hozzád fordul, és ezt mondja: „A cége jól megalapozott, megbízható társaság, és kevés adóssága van. A bankom nem idegenkedik attól, hogy a projekthez szükséges 100 ezer dollárt évente 8% -kal kölcsönadjon Önnek. ” Ez azt jelenti, hogy a projekt beruházási költsége 8%? Ha igen, akkor a projektje felszínen van: jelenértéke 8% -os árfolyamon 110 000 USD / 1,08 = 101 852 USD, azaz a nettó jelenérték 101 852 USD. - 100 000 dollár = +1852 dollár

De ez nem igaz. Először is, a kölcsön kamatlábának semmi köze a projekt kockázatához: csak a jelenlegi vállalkozás jólétét tükrözi. Másodszor, függetlenül attól, hogy felvesz -e kölcsönt vagy sem, továbbra is választania kell a csak 10% -os várható hozamú projekt és az ezzel egyenértékű kockázattal járó részvények között, amelyek ugyanakkor várható hozammal rendelkeznek. 15%. Az a pénzügyi menedzser, aki 8% -ban vesz fel pénzt és 10% -ban fekteti be, nem csak hülye, hanem kétségbeesetten hülye, ha egy vállalatnak vagy részvényeseinek lehetősége van 8% -os kölcsönt kapni, és ugyanolyan kockázattal befektetni, de visszatérés 15%. Tehát a saját tőke várható 15% -os megtérülése jelenti a projekt tőkebevonásának alternatív költségét.

Eddig nagyon felületes maradt a nettó jelenértékkel való ismerkedésünk. A "hozzáadott érték" kifejezés, mint egy vállalat célja, ésszerűen hangzik. De az NPV -szabály több, mint puszta józan ész követelmény. Meg kell értenünk, mi ez a szabály, és miért nézik a vezetők a kötvény- és részvénypiacokat, hogy meghatározzák a tőkebevonás alternatív költségeit.

Korábbi példánkban csak egy személy (Ön) fektette be a pénz 100% -át egy új irodaházba, és a megtérülés 100% -át kapta. A vállalatokban azonban több ezer részvényes nevében és rovására fektetnek be, akik különböző kockázati étvágyúak és különböző preferenciákkal rendelkeznek a jelenlegi vagy jövőbeli jövedelem (és így a fogyasztás) közötti választás tekintetében. Mi van akkor, ha egy olyan projekt, amely Smith asszony számára egyértelműen pozitív nettó jelenérték, mélyen negatív lesz Mr. Jones számára? Elképzelhető, hogy egyesek számára elfogadhatatlan a vállalat értékének maximalizálása?

Mindkét kérdésre ugyanaz a válasz: nem. Smith és Jones is mindig megegyezhetnek, ha akadálytalanul férnek hozzá a tőkepiachoz. Ezt egy másik egyszerű példával mutatjuk be.

Tegyük fel, hogy előre tudja előre látni a közelgő bevételeit. Mivel nem tud megtakarítani a jelenlegi jövedelemből, vagy nem vehet fel hitelt a jövőbeli bevételek ellen, kénytelen lesz elhalasztani a fogyasztást, amíg meg nem kapja. És ez az üzlet enyhén szólva nagyon kényelmetlen. Ha az életében tartozó jövedelmek nagy része egy többé -kevésbé távoli jövőre esik, akkor az eredmény az lehet, hogy ma az éhség veszélye fenyeget, holnap (vagy valamikor később) pedig a túlzott fogyasztás. Itt jól jön a tőkepiac. Egyszerűen fogalmazva, a tőkepiac olyan piac, ahol az emberek jelenlegi és jövőbeli pénzt cserélnek egymás között. Hála neki, most és a jövőben is normálisan étkezhet.

Most megmutatjuk, hogy egy jól működő tőkepiac hogyan segíti a különböző jövedelmi „ütemtervű” és eltérő fogyasztási szokásokkal rendelkező befektetőket abban, hogy megállapodjanak abban, hogy vállalnak-e egy adott befektetési projektet. Képzeljünk el két különböző ízlésű és törekvésű befektetőt. Egyikük a Hangya, aki inkább pénzt takarít meg a jövőre nézve; a másik a Szitakötő, amely rendkívüli könnyedséggel elherdálja minden bevételét, egyáltalán nem törődve a holnappal. Most tegyük fel, hogy mindkettőjüknek ugyanaz a lehetősége volt: 350 000 dollár értékben részesedést szerezni egy irodaépületben, amely az év végén garantált 400 000 dolláros hozamot eredményez. (azaz a hozam körülbelül 14%). A kamat 7%. Ilyen ütemben mind Hangya, mind Szitakötő kölcsönözhet vagy kölcsönözhet pénzt a tőkepiacon.

Kétségkívül Hangya szívesen fektetne be egy irodaházba. A projektbe befektetett minden száz dollár lehetővé teszi számára, hogy év végén 114 dollárt költjön, míg a tőkepiacon befektetett száz száz dollárt hoz csak neki.

És mit tenne egy Szitakötő, ha most és nem egy év múlva szeretne pénzt költeni? Talán elhanyagolja a befektetési lehetőséget, és azonnal elpazarolja az összes készpénzt? Ez valószínűtlen, mivel a tőkepiac lehetővé teszi mind a hitelfelvételt, mind a hitelfelvételt. Minden száz dollár, amelyet Dragonfly egy irodaházba fektet be, 114 dollárt hoz neki az év végén. Bármely bank tisztában van azzal, hogy a Szitakötő garantált jövedelmet kap az év végén, nem habozik kölcsönadni ma 114 dollárt / 1,07 = 106,54 dollárt. Ezért, ha a Dragonfly irodaházba fektet be, majd hitelt vesz fel a jövőbeli bevételek ellen, akkor ma nem 100, hanem 106,54 dollárt költhet.

Az ábra jól szemlélteti ezt a példát (hőseinket itt M, illetve C jelöléssel látjuk el). A vízszintes tengely a ma elkölthető pénzösszeget jelenti; a függőleges tengely a következő év kiadásait mutatja. Tegyük fel, hogy kezdetben mind a hangyának, mind a szitakötőnek ugyanaz az összege - egyenként 100 dollár. Ha mindegyikük teljes mértékben befekteti 100 dollárját. a tőkepiacon, akkor az év végén mindketten 100 dollárt kapnak a költségekre. x 1,07 = 107 dollár. A két pontot összekötő egyenes vonal (az ábrán ez a koordináták kezdőpontjához közelebb eső egyenes) jeleníti meg a jelenlegi és a jövőbeli fogyasztás kombinációit a következő lehetséges lehetőségek közül: ha nincs befektetés, amikor a készpénzt fektetnek be, és amikor az összes rendelkezésre álló forrást évente 7% -on a tőkepiacon fektetik be. (A kamatláb határozza meg ennek az egyenesnek a lejtését.) Az egyenes bármely közbenső pontját (a koordináta -tengelyek metszéspontjai között) akkor érik el, amikor a készpénz egyik vagy másik része 100 dollár. ma költik, a többit pedig a tőkepiacra fektetik be. Tegyük fel, hogy valaki inkább 50 dollárt költ. ma és 53,50 dollár. következő év. Hangyánk és Szitakötőnk azonban egyhangúlag elutasította az ilyen köztes ("maradék") fogyasztási mintákat.

Az egyenes vonal a nyíllal (kiemelve) az ábrán a 100 dolláros befektetési bevételt jelöli. irodaház építési projektjében. Ennek a befektetésnek a hozama 14%, tehát a mai 100 dollár. egy év alatt 114 dollár lesz.

A Dragonfly (C) most akar fogyasztani, míg a Hangya (M) várni akar. De mindegyikük szívesen fektet be. M inkább nem 7, hanem 14%alatt fektet be, ami megemeli az egyenes vonal metszéspontját a nyíllal (amely kékkel van kiemelve) a függőleges tengelyhez. A C szintén befektet (ugyanabban a 14%-ban), majd 7%-on vesz fel pénzt, ezáltal a jelenlegi fogyasztásra szánt 100 dollárt 106,54 dollárra váltja át. Befektetéseinek köszönhetően C -nek egy év múlva 114 dollárja lesz az adósság törlesztésére. A befektetés nettó jelenértéke 106,54 dollár. - 100 dollár. = + 6,54 dollár.

Az ábra jobb oldalán lévő ferde egyenes (az, amelyik messzebb helyezkedik el a többitől az eredetétől) tükrözi a Hangya és Szitakötő tervezett költségeinek növekedését abban az esetben, ha úgy döntenek, hogy befektetik 100 dollárjukat. az irodaházhoz. A szűkös Hangya, aki ma nem kíván semmit költeni, 100 dollárt fektethet be. irodaház építésében és az év végén 114 dollárt kap. kiadásokra. A Muddy Dragonfly 100 dollárt is befektet. irodaházban, de ugyanakkor 114 dollárt foglal el / 1,07 = 106,54 dollárt. a jövőbeli bevételre. Nyilvánvalóan semmi sem akadályozza ezeket a kiadási terveket. Valójában a jobb oldali vonal képviseli a jelenlegi és jövőbeli kiadások összes lehetséges kombinációját, amely egy 100 dollárt befektető befektető számára elérhető. irodaház építésénél, és ugyanakkor hitelt vesz fel a jövedelem bizonyos részeihez.

Az ábrából könnyen látható, hogy a Dragonfly és Ant részvétele az irodaépítési projektben jelenléte 106,54 USD, a nettó jelenérték pedig 6,54 USD. (ez a különbség a jelen érték 106,54 USD és a kezdeti befektetés 100 USD között). A Dragonfly és a Hangya ízlésbeli különbségei ellenére mindketten profitálnak abból, ha irodaházba fektetnek, majd tőkepiaci lehetőségeket kihasználva elérik a kívánt arányt a mai fogyasztás és az év végi fogyasztás között. Valójában úgy tűnik, hogy befektetési döntéseik meghozatalakor mindketten készségesen követnek két egyenértékű szabályt, amelyeket meglehetősen felületesen fogalmaztunk meg a szakasz végén. Most a következőképpen fogalmazhatjuk át őket.

1. A nettó jelenérték szabálya: fektessen be bármilyen projektbe, amelynek nettó jelenértéke pozitív. Ez utóbbi a jövőbeni cash flow diszkontált vagy jelenértéke és a kezdeti befektetés értéke közötti különbség.

2. A jövedelmezőség szabálya: fektessen be bármilyen projektbe, amelynek jövedelmezősége meghaladja a tőkepiaci egyenértékű befektetések jövedelmezőségét.

Mi történne, ha a kamat nem 7, hanem 14,3%lenne? Ebben az esetben az irodaház nettó jelenértéke nulla lenne:

![]()

Ezenkívül a projekt jövedelmezősége 400 000 USD / 350 000 USD. - 1 = 0,143, azaz 14,3%, pontosan megegyezik a tőkepiaci kamatlábakkal. Ebben az esetben mindkét szabályunk azt mutatja, hogy a projekt a "fény és sötétség" határán egyensúlyoz, ezért a befektetőknek közömbösnek kell lenniük azzal kapcsolatban, hogy a vállalat vállalja -e vagy sem.

Mint látható, ha a kamatláb 14,3%lenne, sem a Dragonfly, sem a Hangya nem profitálna egy irodaházba történő befektetésből. Az év végén a hangyának ugyanannyi összege lett volna a kiadásokra, függetlenül attól, hogyan kezdte el a pénzét - egy irodaházba fektette be, vagy a tőkepiacra fektette be. Hasonlóképpen a Dragonfly semmiféle előnyt nem kapott volna, ha egy irodaházba fektetne be 14,3% -os hozammal, és ugyanakkor ugyanezen 14,3% -os hitelt vesz fel. Lehet, hogy egyszerre költötte el az összes eredeti készpénzt.

Példánkban a Dragonfly és a Hangya ugyanazokat a pénzeszközöket helyezte el egy irodaépítési projektben, és készségesen részt vettek benne. Ez az egyhangúság annak köszönhető, hogy egyenlő esélyeik vannak hitelfelvételre és kölcsönadásra. Amikor egy cég pénzügyi piaci árfolyamon diszkontálja cash flow -ját, feltételezi azt a hallgatólagos feltételezést, hogy részvényesei szabad és egyenlő hozzáféréssel rendelkeznek a versenyképes tőkepiacokhoz.

Könnyen belátható, hogy a jól működő és jól működő tőkepiac hiánya aláássa NPV-szabályunk logikáját. Tegyük fel például, hogy a Dragonfly -nak nincs lehetősége hitelt felvenni a jövőbeli bevételek ellen, vagy elvileg van ilyen lehetőség, de a hitel ára túl magas ahhoz, hogy kihasználhassa. Ilyen helyzetben a Dragonfly nagy valószínűséggel inkább azonnal felhasználja készpénzét, ahelyett, hogy egy irodaházba fektetné, és várja az év végét, hogy elkezdhesse költeni. Ha Dragonfly és Hangya ugyanazon társaság részvényesei lennének, a menedzsernek nem lenne könnyű összeegyeztetni az ellentétes érdekeit és céljait.

Senki nem vitatja feltétel nélkül, hogy a tőkepiacok tökéletesen versenyképesek. Pénzügyi döntések meghozatalakor figyelembe kell vennie az adókat, a tranzakciós költségeket és a tökéletes versenyt korlátozó egyéb tényezőket. De általában a tőkepiacok hatékonyan működnek. És ez legalább az egyik kényszerítő ok, amiért az NPV -re támaszkodni kell a vállalati célok meghatározásakor. Egy másik ok az, hogy az NPV -szabály egyszerűen egyetért a józan ésszel; a jövőben látni fogjuk, hogy nyilvánvalóan nevetséges eredményekhez vezet sokkal ritkábban, mint fő "versenytársai" - más közös kritériumok a befektetési döntések meghozatalához. Addig is, csak véletlenül érintettük a piaci tökéletlenségek problémáit, mi, mint egy hajótörött közgazdász, egyszerűen azt fogjuk feltételezni, hogy van mentőmellényünk, és mentálisan felöltözve nyugodtan lebegünk a partra.

Az NPV -szabályra vonatkozó indoklásunk eddig két feltevésre korlátozódott: a pénzáramlás csak két időtartamra terjed ki, és a pénzáramlás bizonyossággal rendelkezik. A szabály azonban a távoli jövőben is folytatódó bizonytalan pénzáramokra is igaz. Ezt a következő érvek is megerősíthetik.

1. A pénzügyi vezetőnek a cég tulajdonosainak, vagyis részvényeseinek érdekeit kell szem előtt tartania. Minden részvényes három célra törekszik:

a) a lehető leggazdagabbnak lenni, vagyis a valódi vagyon maximalizálása érdekében;

b) átalakítani ezt a vagyont a számára (vagy a számára) kívánatos ideiglenes fogyasztási mintává;

c) szabadon választhatják meg a fogyasztási modell kockázati jellemzőit.

2. De a részvényeseknek nincs szükségük pénzügyi menedzser segítségére a legjobb időigényes minta eléréséhez. Ezt egyedül is tudják kezelni, amíg akadálytalanul jutnak a versenyképes tőkepiacokhoz. Emellett szabadon választhatják a kockázati jellemzőket fogyasztási modelljükhöz, többé -kevésbé kockázatos értékpapírokba fektetve.

3. Hogyan képes tehát a pénzügyi vezető segíteni a cég részvényeseinek? Csak egy módon: azáltal, hogy növeli a cégben lévő egyes részvényesek piaci értékét. Ehhez minden olyan befektetési lehetőséget fel kell használnia, amelynek pozitív nettó jelenértéke van.

A részvényesek - bár eltérő preferenciáik vannak - figyelemre méltó egyhangúságot tanúsítanak azokról az összegekről, amelyeket hajlandóak befektetni a valós eszközökbe. Ennek alapján egyesülhetnek egy társaságba, és anélkül, hogy kockáztatnák magukat, az üzletmenetet hivatásos menedzserekre bízzák. A menedzsereknek nem kell semmit tudniuk a részvényesek ízléséről és preferenciáiról, és nem szabad beléjük illeszteniük saját ízlésüket és preferenciáikat. Céljuk a nettó jelenérték maximalizálása. Ha sikerrel járnak, a menedzserek nyugodtan hátradőlhetnek, és meggyőződhetnek arról, hogy mindent megtettek részvényeseik érdekében.

Ez alapvető feltétele a modern kapitalista gazdaság sikeres működésének. A legtöbb vállalat számára elengedhetetlen a tulajdonjog és a menedzsment elválasztása, ezért elengedhetetlen az irányítási jogkörök átruházása. Jó tudni, hogy minden vezető egy egyszerű utasítást kaphat: maximalizálja a nettó jelenértéket.

Néha a vezetők azt mondják, hogy vállalataik különböző célokat tűznek ki maguk elé. Így a menedzser azt mondhatja, hogy az ő feladata a nyereség maximalizálása. Nos, ez elég értelmesen hangzik. Végül is a részvényesek nem preferálják a nyereséges céget a veszteséges társasággal szemben? A tiszta profitmaximalizálás azonban nem bölcs dolog vállalati célként állítani. Ennek több oka is van.

1. A "nyereség maximalizálása" feladat azonnal felveti a kérdést: "Melyik év nyeresége?" A részvényesek nem akarják, hogy a menedzser a jövő évi nyereséget a későbbi évek nyereségének rovására gyűjtse össze.

2. A társaság növelheti a jövőbeni nyereséget az osztalékfizetés csökkentésével és ezen alapok befektetési projektekbe történő befektetésével. De tekintettel az ilyen befektetések alacsony jövedelmezőségére, ez ellentétes a részvényesek érdekeivel.

3. A különböző könyvelők különböző módszereket alkalmaznak a nyereség kiszámítására. Előfordulhat, hogy az a megoldás, amely javítja a haszonkulcsot az egyik könyvelő szemszögéből, lerontja őket a másik szemszögéből.

Megmutattuk, hogy a menedzserek a legjobban a részvényesek érdekeit szolgálják, ha pozitív nettó jelenértékű projektekbe fektetnek be. De ezzel visszatérünk a megbízható ügynök problémájához. Hogyan biztosíthatják a részvényesek (vagyonkezelők), hogy a vezetők (ügynökök) ne kizárólag saját érdekeiket érvényesítsék? A részvényesek nem tudják folyamatosan figyelemmel kísérni a menedzsereket, hogy nem fukarkodnak -e felelősségükkel, vagy maximalizálják saját vagyonuk értékét. Ennek ellenére számos szervezeti mechanizmus létezik, amelyek többé -kevésbé garantálják, hogy a menedzser szíve a részvényesek zsebébe kerül.

A társaság igazgatótanácsának tagjait a részvényesek választják, és elméletileg képviselik érdekeiket. Igaz, néha az igazgatóságot gyenge akaratú tömegként ábrázolják, mindig a menedzsment oldalára állva. Amikor azonban problémák merülnek fel a vállalat működésében, és a vezetők nem állnak elő életképes újjáélesztési tervvel, az igazgatóság elvégzi a dolgát. Az elmúlt években olyan vállalatoknál, mint az Eastman Kodak, a General Motors, a Xerox, a Lucent, a Ford Motors, a Sunbeam, a Lands End, a vezető tisztségviselők kénytelenek voltak elhagyni pozíciójukat, amikor a nyereségesség zuhanni kezdett, és szükség lett egy frissített üzleti stratégiára. nyilvánvaló ....

Tekintettel arra, hogy a társaság munkája sok kívánnivalót hagy maga után, és az igazgatótanács tagjai nem hívják energikusan rendbe a menedzsereket, a részvényesek megpróbálhatják megváltoztatni az igazgatóságot a következő választásokon. Siker esetén az új igazgatótanács új menedzsmentcsapatot toboroz. Az igazgatótanács újraválasztására irányuló ilyen kísérletek azonban meglehetősen költségesek és hálátlanok (ritkán sikeresek). Ezért a „másként gondolkodó” részvényesek általában nem vesznek részt egyenlőtlen csatában, hanem egyszerűen eladják részvényeiket.

A részvények eladása azonban önmagában nagyon erőteljes üzenetet hordoz. Ha egy részvényt jó néhány tulajdonos dömpingelt, akkor a részvény ára csökkenni fog. Ez sérti a vezetők hírnevét és bevételét. A vezérigazgatók a munkájukért járó javadalmazásuk egy részét keresethez kapcsolódó bónuszok vagy részvényopciók formájában kapják meg, amelyek jó hozamot generálnak, amikor a részvényárfolyam emelkedik, de minden értéküket elveszítik, ha az ár egy bizonyos küszöb alá esik. Ennek elméletileg ösztönöznie kell a vezetőket a nyereség növelésére és a részvények árának emelésére.

Ha a vállalatvezetők nem tudják maximalizálni az értéküket, akkor mindig az ellenséges hatalomátvétel veszélye fenyegeti őket. Minél alacsonyabb a társaság részvényeinek árfolyama (tehetségtelen gazdálkodás vagy helytelen politikák eredményeként), annál könnyebben tud egy másik cég vagy befektetői csoport megvásárolni részvényeinek irányító részesedését. Ilyen helyzetben a régi menedzsment csapata valószínűleg a túlsó partra kerül, és új menedzserek lépnek a helyükre, akik készen állnak a vállalat valódi értékének megvalósításához szükséges változtatásokra.

Ezek a mechanizmusok nagyrészt biztosítják, hogy a nagy amerikai vállalatok felső vezetésében kevés lusta vagy a részvényeseket figyelmen kívül hagyó menedzser legyen. Ezenkívül ezek a mechanizmusok erős ösztönzőket tartalmaznak a vezetők számára a kemény munkára.

Bemutattuk a menedzsereket, mint ügynököket, akik a cégeik részvényeseinek dolgoznak. De talán érdemes feltenni a kérdést: "Kívánatos, hogy a vezetők a részvényesek önző érdekei szerint cselekedjenek?" A részvényesek gazdagodására való összpontosítás azt jelenti, hogy a vezetőknek mohó hackereknek kell viselkedniük, brutálisan taposva a gyengéket és tehetetleneket? Nincsenek szélesebb körű felelősségeik - alkalmazottaikkal, ügyfeleikkel, beszállítóikkal és a közösséggel szemben, ahol a cég található?

Ennek a könyvnek a nagy része olyan pénzügyi politikákra összpontosít, amelyek hozzáadott értéket képviselnek egy cég számára. Az ilyen politikák egyik fajtája sem igényli a gyengék és tehetetlenek elnyomását. A legtöbb esetben a jó cselekedetek (értékmaximalizálás) a legkevésbé sem mondanak ellent a jó cselekedeteknek. Ha a cég nyereséges, akkor azok közé tartozik, akiknek ügyfelei elégedettek, és az alkalmazottak lojálisak; ugyanazok a cégek, amelyek ügyfelei és alkalmazottai elégedetlenek velük, nagyobb valószínűséggel tapasztalják a nyereség visszaesését és a részvényárfolyamok csökkenését.

Természetesen az üzleti életben, mint az élet bármely területén, etikai problémák merülnek fel; és amikor azt mondjuk, hogy egy cég célja a részvényesi vagyon maximalizálása, nem azt értjük, hogy minden mást a véletlenre kell bízni. A törvényeket részben elriasztja a vezetők látszólag becstelen magatartása, de a legtöbb vezető számára nemcsak a törvény betűje vagy a hivatalos munkaszerződések rendelkezései a fontosak. Az üzleti életben és a pénzügyekben, mint minden más napi tevékenységben, vannak íratlan és kimondatlan magatartási szabályok. A hatékony együttműködés érdekében bíznunk kell egymásban. A legnagyobb pénzügyi tranzakciókat gyakran egyszerű kézfogással "formalizálják", és mindegyik fél tudja, hogy a jövőben még a rossz fordulat ellenére sem fogja megszegni a szavát a másik fél. Minden olyan esemény, amely gyengíti ezt a kölcsönös bizalmat, mindannyiunkat károsít.

Sok pénzügyi tranzakcióban az egyik fél jobban tájékozott, mint a másik. Nagyon nehéz teljes körű és megbízható információt szerezni a megvásárolt eszközök vagy szolgáltatások minőségéről. Ez a helyzet széles teret nyit a kétes pénzügyi manipulációk és az illegális csalások előtt, és mivel a gátlástalan üzletemberek jóval gyakrabban ugrálnak egyik helyről a másikra, mint a tekintélyes vállalkozók, a repülőtéri regisztrációs listák tele vannak pénzügyi csalók nyomaival.

Az őszinte cégek ezt szembeállítják a hosszú távú ügyfélkapcsolatok iránti demonstrációs elkötelezettséggel, az üzleti életben elismert jó hírnévvel és a pénzügyi integritással. A nagy bankok és befektetési társaságok jól tudják, hogy legértékesebb eszközük üzleti hírnevük. Nem hagyják ki a lehetőséget, hogy hangsúlyozzák létezésük hosszú történetét és következetesen felelősségteljes viselkedését. Bármely esemény, amely aláássa ezt a hírnevet, óriási anyagi kárt okozhat nekik.

Emlékezzünk például az 1991 -ben kirobbant Salomon Brothers tőzsdei botrányra. A cég kereskedője megpróbálta kijátszani azokat a szabályokat, amelyek korlátozzák részvételét a kincstári kötvény aukcióján; ehhez több Salomon Brothers ügyfél nevében nyújtott be ajánlatot ajánlattételre, anélkül, hogy értesítette volna őket, vagy beleegyezését szerezte volna. Amikor kiderült a hamisítvány, a Salomon Brothersnek nagyjából ki kellett választania az ügyet: majdnem 200 millió dollárt. bírság megfizetésére és további 100 millió dollárra költött. - a polgári jogi igények kielégítésére szolgáló speciális alap létrehozására. Ezenkívül a Salomon Brothers részvényeinek értéke azonnal több mint 300 millió dollárral csökkent. Valójában a részvények közel egyharmadával estek, így a cég piaci értéke 1,5 milliárd dollárral csökkent.

Mi magyarázza a Salomon Brothers értékének ilyen drámai csökkenését? Elsősorban azoknak a befektetőknek a félelme által, akik úgy érezték, hogy a vállalat üzletei szenvedni fognak az ügyfelek elvesztésétől, akik elvesztették a bizalmukat. A Salomon Brothers által elszenvedett hírnevétől elszenvedett kár jóval nagyobb volt, mint a botrány látszólagos költsége, és több száz vagy akár ezerszer nagyobb, mint amennyi haszna egy vállalatnak az illegális licitálásból származhat.

Ebben a fejezetben bemutattuk a jelenérték fogalmát, mint eszközt az eszközök értékelésére. A jelenérték (PV) kiszámítása egyszerű. Csak le kell diszkontálnia a jövőbeli pénzáramlást a megfelelő r árfolyamon, amelyet általában tőkebevonási alternatív költségnek vagy határhozamnak neveznek:

A nettó jelenérték (NPV) megegyezik a jelenérték és az eredeti pénzáram összegével:

![]()

Emlékezzünk vissza, hogy C 0 negatív, ha a kezdeti pénzáramlás befektetés, azaz pénzkiáramlás.

A diszkontrátát a tőkepiacokon uralkodó hozamarány határozza meg. Ha a jövőbeni cash flow teljesen megbízható, a diszkontráta megegyezik a kockázatmentes értékpapírok, például az amerikai államadósság kamatával. Ha a jövőbeli cash flow összege bizonytalan, akkor a várható cash flow -t diszkontálni kell az azonos kockázatú értékpapírok várható hozamával.

A pénzáramokat két egyszerű okból kell leszámítani: először is, mert a dollár ma többet ér, mint a holnapi dollár, másodszor pedig azért, mert a biztonságos dollár többet ér, mint egy kockázatos. A jelenérték és a nettó jelenérték képletek számokban fejezik ki ezeket az elképzeléseket. A tőkepiac olyan piac, ahol biztonságos és kockázatos jövőbeli pénzáramlásokat vásárolnak és adnak el. Ezért megvizsgáljuk a tőkepiacokon uralkodó megtérülési rátákat, hogy meghatározzuk, melyik diszkontrátát kell használni az adott idő- és pénzáram -kockázattal. Az eszközök jelenértékének kiszámításával valójában megbecsüljük, hogy az emberek mennyit fognak fizetni értük, tekintettel arra, hogy a tőkepiacokon vannak alternatív befektetési lehetőségek.

A nettó jelenérték koncepciója megerősíti annak lehetőségét, hogy a tulajdonjogot elválasztják a vállalaton belüli vezetéstől. Az a menedzser, aki csak pozitív nettó jelenértékű eszközökbe fektet be, a legjobban szolgálja a cég minden tulajdonosának érdekeit - jólétük és ízlésük különbségei ellenére. Ez a tőkepiacnak köszönhetően lehetséges, amely lehetővé teszi, hogy minden részvényes saját igényeinek megfelelően alakítsa ki saját befektetési portfólióját. A cégnek különösen nem kell úgy módosítania befektetési politikáját, hogy a későbbi pénzáramok megfeleljenek a részvényesek előnyben részesített ideiglenes fogyasztási szokásainak. A részvényesek maguk is teljesen szabadon mozgathatják a pénzeszközöket előre vagy hátra, amikor csak akarják, amennyiben szabadon hozzáférhetnek a versenyképes tőkepiacokhoz. Valójában az adott ideiglenes fogyasztási modell kiválasztását csak két körülmény korlátozza: személyes vagyonuk (vagy annak hiánya) és az a kamatláb, amellyel pénzt kölcsönözhetnek vagy kölcsönözhetnek. A pénzügyi vezető nem tudja befolyásolni a kamatlábat, de segíthet a részvényesek vagyonának növelésében. Ezt úgy lehet megtenni, hogy pozitív nettó jelenértékű eszközökbe fektetnek be.

Számos szervezeti mechanizmus biztosít némi bizonyosságot arról, hogy a vezetők kellő figyelmet fordítanak a cég értékére:

Ha a vezetők értéknövekedést akarnak elérni a részvényesek számára, ez nem jelenti azt, hogy elhanyagolják a társadalom felé támaszkodó, szélesebb körű felelősséget. A vezetők őszintén és tisztességesen járnak el az alkalmazottakkal, az ügyfelekkel és a beszállítókkal, részben azért, mert közjónak tekintik, részben pedig pragmatikus megfontolások miatt: jól tudják, hogy a cég legértékesebb eszköze a hírneve. Természetesen a pénzügyekben vannak etikai kérdések, és valahányszor egy gátlástalan menedzser visszaél pozíciójával, valamennyien kevésbé kezdünk bízni egymásban.

Első munkák a nettó jelenértéken:

I. Fisher. A kamat elmélete. 1965 (az 1930 -as kiadás újranyomása). J. Hirshleifer. Az optimális befektetési döntés elméletéről // Journal of Political Economy. 66, 329-352. 1958. augusztus.

A téma részletesebb ismertetését lásd:

E. F. Fama és M. H. Miller. A pénzügy elmélete. New York: Holt, Rinehart és Winston, 1972.

Ha mélyebben szeretne elmélyedni abban, hogyan növelheti a vezetők motivációját a részvényesi vagyon maximalizálása érdekében, javasoljuk, hogy forduljon a következő munkákhoz:

M. C. Jensen és W. H. Meckling. A cég elmélete: Vezetői magatartás, ügynökségi költségek és tulajdonosi struktúra // Journal of Financial Economics. 3: 305-360. 1976 október.

E. F. Fama. Ügynökségi problémák és a cég elmélete // Journal of Political Economy. 88: 288-307. 1980. Április.

Az biztos azonban, hogy vannak olyan típusú ingatlanok, amelyek értékét az értékbecslő gyakorlatilag nem tudja meghatározni; például senki sem tudja a lehetséges árat, amelyen a Taj Mahal, a Parthenon vagy a Windsor -kastély eladható lenne.

A továbbiakban az angol nevekből képzett rövidítéseket használjuk szimbólumként a szövegben és a képletekben: PV - a jelenértékből (jelenérték), NPV - a nettó jelenértékből (nettó jelenérték), DF - diszkont faktorból (együtthatós kedvezmény) , D - adósságból (adósság, adósság), E - saját tőkéből (saját tőke, vagy saját tőke), stb. (A kifejezések teljes listáját oroszul és angolul, valamint a megfelelő rövidítéseket (szimbólumokat) a könyv végén található Tárgymutató tartalmazza.) - Megjegyzés. szerkesztő.

Ellenőrizzük magunkat. Ha 373 832 dollárt fektet be. évi 7% -kal, akkor az év végén az eredeti befektetés és a kamatbevétel 0,07 x 373 832 dollár összegben visszajár. = 26 168 dollár. A teljes összeg 373 832 USD. + 26 168 dollár. = 400 000 dollár. Ügyeljen erre: 373 832 x 1,07 = 400 000.

A „vártat” pontosabban a 9. fejezetben definiáljuk. Egyelőre elegendő megérteni, hogy a várható bevétel reális, nem optimista vagy pesszimista előrejelzést tükröz.

Ön is láthatja, hogy ezek a szabályok egyenértékűek. Kifejezzük őket másképpen: ha az 50 000 /350 000 hozam nagyobb, mint r, akkor a -350 000 + 400 000 / (1 + r) nettó jelenértéknek nagyobbnak kell lennie, mint a nulla.

Ezek a szabályok ütközhetnek egymással, ha a pénzáramok két időszaknál tovább tartanak. Ezzel a problémával az 5. fejezetben foglalkozunk.

Abból a feltevésből indulunk ki, hogy a recesszió és a fellendülés egyaránt valószínű, vagyis a várt (átlagos) eredmény 110 ezer dollár. Legyen például a csökkenés, a normál állapot és az emelkedés valószínűsége - vagyis mindegyik valószínűség - egyenlő Y3 -mal. Ekkor a várható hozam: Q = (80 000 USD + 110 000 USD + + 140 000 USD) / 3 = 110 000 USD.

A jelenlegi és a jövőbeli fogyasztás közötti pontos kapcsolat, amelyet mindenki választ, egyéni preferenciáitól függ. A közgazdaságtanban jártas olvasók tudni fogják, hogy az ilyen választások az egyes személyekre jellemző közömbösségi görbék egymásra helyezésével mutathatók ki. Az előnyben részesített kombináció a kamatvonal és az egyén közömbösségi görbéjének metszéspontjában lesz. Más szóval, minden egyes személy addig kölcsönöz vagy kölcsön ad, amíg 1 plusz a kamatláb megegyezik a határidõs preferencia -kamatlábakkal (azaz a közömbösségi görbe meredekségével). A befektetési döntések, valamint a jelenlegi és a jövőbeli fogyasztás közötti választások szigorúbb grafikus elemzéséhez lásd a Brailey-Myers webhelyét: www: //mhhe.com/bm/7e.

Egyes menedzserek - attól tartva, hogy felborítják az érdekelt felek csoportját - általában tagadják, hogy profitot vagy értéknövelést végeznek. Felidézzük az egyik üzletemberek felmérését, amelyben arra kérték őket, hogy válaszoljanak arra, hogy megpróbálják -e maximalizálni a nyereséget. Az interjúalanyok felháborodva utasították el ezt a feltételezést, azzal érvelve, hogy felelősségük messze túlmutat a nyereségszerzés szűk és önző feladatán. De amikor a kérdést kissé módosították, és az üzletembereket megkérdezték, növelhetik -e a nyereséget termékeik eladási árának emelésével vagy csökkentésével, azt válaszolták, hogy ezek a változások egyike sem vezet további nyereségnövekedéshez. (Lásd: G. J. Stigler. The Theory of Price. 3. kiadás, New York: Macmillan Company, 1966.)

Az Egyesült Államok törvényei szerint a szerződés akkor is hatályos lehet, ha nincs írásban. Természetesen bölcsebb megtartani a szükséges dokumentációt, de a szóbeli megegyezés akkor is érvényes, ha bizonyítható, hogy a felek teljes és feltétel nélküli megértést és megállapodást értek el. Például 1984 -ben a Getty Oil vezetősége szóban egyetértett a Pennzoil -ra vonatkozó fúziós javaslattal. Aztán a Texaco jobb ajánlattal állt elő, és félbeszakította a licitálást. De Pennzoil beperelte magát, azt állítva, hogy a Texaco megszegte az érvényes szerződést, és megnyerte az ügyet.

E kérdés részletesebb tárgyalásához lásd A. Schleifer és L. H. Summers. A bizalom megsértése a vállalati átvételekben // Vállalati átvételek: okok és következmények. Chicago: University of Chicago Press, 1988.

Lásd: Clifford W. Smith, Jr. Közgazdaságtan és etika: a Salomon Brothers esete // Journal of Applied Corporate Finance. 5. 1992. Nyár. P. 23-28.

Ebben a cikkben megvizsgáljuk, hogy mi a nettó jelenérték (NPV), milyen gazdasági értelme van, hogyan és milyen képlettel kell kiszámítani a nettó jelenértéket, tekintsünk néhány számítási példát, beleértve az MS Excel képleteket is.

Amikor pénzt fektet be bármely befektetési projektbe, a befektető számára kulcsfontosságú, hogy felmérje egy ilyen befektetés gazdasági megvalósíthatóságát. Hiszen a befektető nemcsak befektetéseinek megtérülésére törekszik, hanem valami másra is törekszik a kezdeti befektetés összegét meghaladóan. Ezenkívül a befektető feladata olyan alternatív befektetési lehetőségek keresése, amelyek összehasonlítható kockázati szinttel és egyéb befektetési feltételekkel magasabb hozamot hoznának. Az ilyen elemzések egyik módszere egy befektetési projekt nettó jelenértékének kiszámítása.

Nettó jelenérték (NPV) Egy beruházási projekt gazdasági hatékonyságának mutatója, amelyet a várható pénzáramok (a bevételek és a kiadások) leszámításával (jelenértékre hozásával, azaz a befektetés időpontjában) számolnak.

A nettó jelenérték a befektető nyereségét (a befektetés hozzáadott értékét) tükrözi, amelyet a befektető a projekttől vár, miután a pénzbeáramlás megtéríti a kezdeti beruházási költségeit és az ilyen projekt megvalósításával kapcsolatos időszakos pénzkiáramlást.

A hazai gyakorlatban a "nettó jelenérték" kifejezésnek számos azonos megnevezése van: nettó jelenérték (NPV), nettó jelenérték (NPV), nettó jelenérték (NPV), nettó jelenérték (NPV).

Az NPV kiszámításához szüksége van:

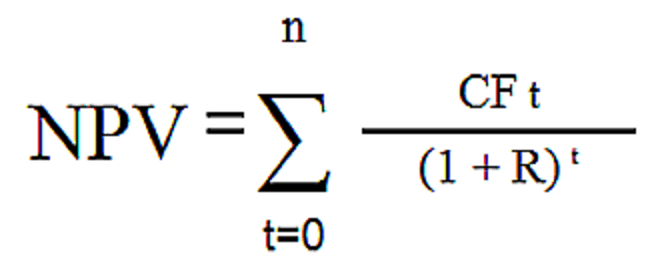

Az NPV -t a következő képlet alapján kell kiszámítani:

ahol

NPV(Nettó jelenérték) - a beruházási projekt nettó jelenértéke;

CF(Cash Flow) - cash flow;

r- diszkontráta;

n- a periódusok teljes száma (időközök, lépések) i = 0, 1, 2, ..., n a teljes befektetési időszakra.

Ebben a képletben CF 0 megfelel a kezdeti befektetés mennyiségének IC(Befektetett tőke), azaz CF 0 = IC... Ugyanakkor a pénzforgalom CF 0 negatív értéke van.

Ezért a fenti képlet módosítható:

Ha egy projektbe nem egyszerre, hanem több időszakon keresztül fektetnek be, akkor a beruházást is le kell számítani. Ebben az esetben a projekt NPV képlete a következő formában jelenik meg:

Az NPV kiszámítása lehetővé teszi az alapok befektetésének megvalósíthatóságának felmérését. Három lehetséges NPV -érték létezik:

Így minden projekt, amely pozitív NPV értékkel rendelkezik, elfogadható befektetésnek. Ha a befektetőnek csak az egyik vizsgált projekt mellett kell döntenie, akkor, ha más tényezők egyenlőek, akkor a legnagyobb NPV -értékű projektet kell előnyben részesíteni.

Az MS Excel rendelkezik NPV funkcióval, amely lehetővé teszi a nettó jelenérték kiszámítását.

Az NPV függvény a befektetés nettó jelenértékét adja vissza a diszkontráta és a jövőbeli kifizetések (negatív értékek) és bevételek (pozitív értékek) használatával.

Az NPV függvény szintaxisa a következő:

NPV (arány; érték1; érték2; ...)ahol

Ajánlat- diszkontráta egy időszakra.

Érték1, érték2, ...- 1-29 érv, amely a kiadásokat és a bevételeket jelöli.

Az 1. értéket, 2. értéket,… egyenletesen kell elosztani az időben, a kifizetéseket minden időszak végén meg kell tenni.

Az NPV az érték1, érték2,… argumentumok sorrendjét használja a bevételek és kifizetések sorrendjének meghatározásához. Győződjön meg arról, hogy a befizetéseket és a bevételeket a megfelelő sorrendben adta meg.

Nézzünk egy példát az NPV kiszámítására 4 alternatív projekt alapján.

A számítások eredményeként A projekt el kell utasítani, B. projekt a befektető számára közömbös ponton van, de C és D projektek befektetésre kell használni. Sőt, ha csak egy projektet kell kiválasztani, akkor előnyben kell részesíteni B. projekt, annak ellenére, hogy a diszkontálatlan pénzáramok összege 10 év alatt kevesebbet termel, mint D projekt.

Az NPV módszer pozitív oldalai a következők:

Az NPV hátrányai a következők:

Az NPV a "nettó jelenérték" kifejezés első betűinek rövidítése, és a nettó jelen (mai napig) értéket jelenti. Ez a módszer a befektetési projektek értékelésére a diszkontált cash flow módszertan alapján. Ha egy ígéretes üzleti projektbe szeretne befektetni, célszerű először kiszámítani ennek a projektnek a nettó értékét. A számítási algoritmus a következő:

Ha az NPV nagyobb nullánál, akkor a projekt elfogadható, ha az NPV kisebb nullánál, akkor a projektet el kell utasítani.

Az NPV módszer indoklása nagyon egyszerű. Ha az NPV nulla, az azt jelenti, hogy a projektből származó pénzáramok elegendőek:

Ha az NPV pozitív, akkor a projekt nyereséget hoz, és minél magasabb az NPV értéke, annál nyereségesebb ez a projekt a befektető számára. Mivel a hitelezők (akiktől pénzt kölcsönkértek) jövedelme rögzített, minden ezen szint feletti jövedelem a részvényeseket illeti. Ha a társaság a projektet nulla NPV -vel hagyja jóvá, a részvényesek helyzete változatlan marad - a társaság nagyobb lesz, de a részvényárfolyam nem emelkedik. Ha azonban a projekt pozitív NPV -vel rendelkezik, a részvényesek gazdagabbak lesznek.

Az NPV kiszámítási képlet bonyolultnak tűnik egy olyan személy szempontjából, aki nem tartja magát matematikusnak:

ahol

Valójában ez a képlet csak a helyes mennyiség matematikai ábrázolása. Az NPV kiszámításához vegyünk példaként két projektet Aés B, amelyek a következő pénzforgalmi struktúrával rendelkeznek a következő 4 évben:

1. táblázat: Az A és B projekt cash flow -ja.

| Év | A projekt | B. projekt |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Mindkét projekt Aés B kezdeti befektetésük 10 000 dollár, de a következő években a pénzáramok nagymértékben eltérnek. Projekt A a beruházások gyorsabb megtérülését feltételezi, de a negyedik évben a projektből származó pénzforgalom drámaian visszaesik. Projekt B ellenkezőleg, az első két évben alacsonyabb pénzbeáramlást mutat, mint a projektből származó bevételeket A, de a következő két évben a Projekt B több pénzt hoz, mint a projekt A... Számítsuk ki a beruházási projekt nettó értékét.

A számítás egyszerűsítése érdekében tegyük fel:

Emlékezzünk vissza, hogy ahhoz, hogy a pénzáramlást a mai napra hozzuk, meg kell szorozni a pénzösszeget az 1 / (1 + R) együtthatóval, míg az (1 + R) értéket fel kell emelni a évek. Ennek a törtnek a méretét faktornak vagy diszkont faktornak nevezik. Annak érdekében, hogy ne számítsuk ki ezt az együtthatót minden alkalommal, megtekinthető egy speciális táblázatban, amelyet "diszkont -együttható táblázat" -nak neveznek.

Alkalmazzuk a projekt NPV képletét A... Négy éves időszakunk és öt pénzforgalmunk van. Az első folyam (10 000 USD) a mi befektetésünk a nulla időpontban, azaz ma. Ha kibővítjük a fentiekben megadott NPV képletet, akkor öt tag összegét kapjuk:

Ha ezzel az összeggel helyettesíti a projekt táblázatának adatait A ahelyett CF helyett 10% -os arányt R, akkor a következő kifejezést kapjuk:

Ami az osztóban van, ki lehet számítani, de könnyebb a kész értéket levenni a diszkont együtthatók táblázatából, és megszorozni ezeket az együtthatókat a cash flow összegével. Ennek eredményeként a projekt cash flow -jának jelenértéke A$ 788,2. NPV számítás a projekthez A táblázat és idővonal formájában is bemutatható:

| Év | A projekt | Értékelés 10% | Tényező | Összeg |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TELJES: | $3,000 | $788.2 |

1. ábra Az A projekt NPV -jének kiszámítása.

Hasonlóképpen kiszámítjuk a projekt NPV -jét B.

Mivel a diszkontráták idővel csökkennek, a projekt jelenértékéhez való hozzájárulás nagy (4000 és 6000 dollár), de hosszú távú (3. és 4. év) pénzáramokhoz képest kisebb lesz, mint a a projekt első éveiben. Ezért várható, hogy a projekt B a cash flow -k nettó jelenértéke kisebb lesz, mint a projekt esetében A... A projekt NPV -számításai B megadta az eredményt - 491,5 dollár. Részletes NPV számítás a projekthez B lásd lent.

2. táblázat. Az A projekt NPV -jének kiszámítása.

| Év | B. projekt | Értékelés 10% | Tényező | Összeg |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TELJES: | $4,000 | $491.5 |

2. ábra A B projekt NPV -jének kiszámítása.

Mindkét projekt elfogadható, mivel mindkét projekt nettó nettó értéke nagyobb, mint a nulla, ami azt jelenti, hogy ezeknek a projekteknek a végrehajtása a befektető társaság bevételének növekedéséhez vezet. Ha ezek a projektek kizárják egymást, és csak egyet kell kiválasztania, akkor a projekt előnyösebbnek tűnik A, mivel az NPV = 788,2 USD, ami több, mint a projekt NPV = 491,5 USD B.

Nem nehéz matematikai képletet alkalmazni, ha ismeri az összes változót. Ha megvan az összes szám - pénzforgalom és tőkeköltség, akkor könnyen csatlakoztathatja őket a képlethez, és kiszámíthatja az NPV -t. De a gyakorlatban nem minden ilyen egyszerű. A valós élet abban különbözik a tiszta matematikától, hogy lehetetlen pontosan meghatározni a képletben szereplő változók nagyságát. Valójában ezért a gyakorlatban sokkal több példa van a sikertelen befektetési döntésekre, mint a sikeresek.

A befektetési projektek elemzésének legfontosabb és legnehezebb lépése a projekthez kapcsolódó összes pénzáram felmérése. Először is, ez a kezdeti befektetés (alapok kiáramlása) összege. Másodszor, ezek azok az éves készpénzbe- és kiáramlások, amelyek a következő időszakokban várhatók.

Hihetetlenül nehéz pontosan megjósolni egy nagy, összetett projekthez kapcsolódó összes költséget és bevételt. Például, ha egy beruházási projekt egy új termék piacra dobásához kapcsolódik, akkor az NPV kiszámításához szükség van egy előrejelzésre a termék darabonkénti értékesítéséről, és meg kell becsülni a termék egységnyi eladási árát. . Ezek az előrejelzések a gazdaság általános állapotának, a kereslet rugalmasságának (a kereslet szintjének a termék árától való függőségére), a reklám lehetséges hatására, a fogyasztói preferenciákra és a versenytársak reakciójára vonatkozó értékelésen alapulnak. új termék megjelenése.

Ezenkívül előrejelzést kell készíteni a működési költségekről (kifizetésekről), és ehhez fel kell mérni a nyersanyagok jövőbeni árait, a munkavállalók fizetését, a közműveket, a bérleti díjak változásait, az árfolyamok alakulásának tendenciáit, ha nyersanyagokat csak külföldön lehet megvásárolni, és így tovább. És ezeket az értékeléseket néhány évig el kell végezni.

Az NPV képletben szereplő diszkontráta a befektető tőkeköltsége. Más szóval, ez az a kamatláb, amellyel a befektető társaság pénzügyi forrásokat gyűjthet. Általában egy vállalat három forrásból szerezhet finanszírozást:

A három forrásból beszerezhető pénzügyi forrásoknak saját költségeik vannak. És ez más! A legérthetőbb az adósságkötelezettségek költsége. Ez vagy a bankok által megkövetelt hosszú lejáratú hitelek kamata, vagy a hosszú lejáratú kötvények kamata, ha a társaság kibocsáthatja adósságinstrumentumait a pénzügyi piacon. Nehezebb megbecsülni a másik két forrásból származó finanszírozási költségeket. A finanszírozók már régóta több modellt fejlesztettek ki egy ilyen értékeléshez, köztük a jól ismerteket CAPM(Tőkeeszköz -árazási modell). De vannak más megközelítések is.

A vállalat tőkeköltsége (és így az NPV képlet diszkontráta) a három forrásból származó kamatlábak súlyozott átlaga lesz. Az angol nyelvű pénzügyi szakirodalomban erre hivatkoznak WACC(Súlyozott átlagos tőkeköltség), ami a tőke súlyozott átlagköltségét jelenti.

Világos, hogy a projekt összes pénzforgalmának abszolút pontos értékeinek megszerzése és a tőkeköltség pontos meghatározása, azaz diszkontráta nem lehetséges. Ebből a szempontból érdekes elemezni az NPV függőségét ezen értékektől. Minden projektnél más lesz. A leggyakoribb elemzés az NPV mutató érzékenysége a tőkeköltségre. Számítsuk ki a projektek NPV -jét Aés B különböző diszkontráta esetén:

| Tőkeköltség,% | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

3. táblázat. Az NPV függősége a diszkontráttól.

A táblázatos forma információtartalma tekintetében rosszabb, mint a grafikus, ezért sokkal érdekesebb látni az eredményeket a grafikonon (kattintson a kép nagyításához):

3. ábra Az NPV függősége a diszkontráttól.

A grafikon azt mutatja, hogy a projekt NPV -értéke A meghaladja a projekt NPV -jét B több mint 7% (pontosabban 7,2%) diszkontrátával. Ez azt jelenti, hogy a befektető társaság tőkeköltségének értékelésekor elkövetett hiba hibás döntést eredményezhet abban a tekintetben, hogy melyik projektet kell választani a kettő közül.

Ezenkívül a grafikon azt is mutatja, hogy a B projekt érzékenyebb a diszkontrátára. Ez a projekt NPV -je B gyorsabban csökken, ahogy ez az arány emelkedik. És ezt könnyű megmagyarázni. A projektben B A projekt első éveiben a pénzbevételek csekélyek és idővel növekednek. De a távolabbi időszakok diszkontrátái nagyon jelentősen csökkennek. Ezért a nagy pénzáramok hozzájárulása a nettó jelenértékhez is meredeken csökken.

Például 5% és 10% -os diszkontrátával kiszámíthatja, hogy mennyi lesz 10 000 dollár 1 év, 4 év és 10 év múlva, akkor világosan láthatja, hogy a pénzáram jelenértéke mennyire függ a bevétel idejétől esemény.

4. táblázat. Az NPV függősége az előfordulás időpontjától.

| Év | Értékelés 5% | Értékelés 10% | Különbség, $ | Különbség, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

A táblázat utolsó oszlopa azt mutatja, hogy ugyanaz a pénzforgalom (10 000 USD) különböző diszkontráta mellett csak 4,5% -kal tér el egy év után. Míg ugyanez a pénzforgalom, mindössze 10 év múlva, 10%-os diszkontráta mellett, 37,2%-kal lesz kevesebb, mint jelenértéke 5%-os diszkontráta mellett. A magas tőkeköltség a beruházási projektből származó bevételek jelentős részét "megeszi" a távoli éves időszakokban, és ez ellen nem lehet mit tenni.

Éppen ezért a beruházási projektek értékelésekor általában nem használják a mai naptól több mint 10 éves pénzáramokat. A diszkontálás jelentős hatása mellett a hosszú távú pénzáramok becslésének pontossága lényegesen alacsonyabb.

Megtekintések: 13 050

Befektetés - a pénzügyi tevékenység iránya, amely vagy veszteség. Minden sok tényezőtől és kockázattól függ, amelyeket egy ilyen befektetés hordoz. Ezért vannak olyan befektetési elemzési területek, ahol számos mutatót számítanak ki és elemeznek, beleértve az áram jelenértékét is.

Egy befektetési projektet számos mutató értékel, de a legfontosabb a befektetési és befektetési alapok megtérülése. Továbbá, befektetéskor minden elemző értékeli a bejövő és kimenő pénzáramokat, amelyek végső soron segítenek a projekt lejárta utáni be- vagy kiáramlás felmérésében.

A pénzforgalmat az elmélet és a gyakorlat CF -ben jelöli. Ez egy rövidítés, teljes egészében angolul. nyelv - pénzforgalom. Ezek a készpénzforrások projektje keretében kapott bevételek, azok megfelelői, valamint a beruházás időszakában felmerült költségek. Ugyanakkor nem mindenki tudja, hogy a befektetési tevékenység, amely már befektetési tevékenység, három fő alfajra oszlik:

Általában a működési tevékenységekből származó pénzmozgás a fő a vállalkozásban, mivel közvetlenül kapcsolódik a gazdasági tevékenységéhez.

A cash flow az alap a befektetés befektetési vonzerejének kiszámításához, ezért e mutató elemzésének minden szakaszában a következő összetevőket veszik figyelembe:

A beruházások végrehajtásának kezdeti szakaszában az áramlások főleg kimenőek, a mérleg pedig negatív. Az egyenleg kiszámításához egyértelműen el kell különítenie a bejövő és a kimenő folyamatok tartalmait.

Mit tartalmaz a bejövő pénzforgalom:

Mit tartalmaz a kimenő pénzforgalom:

Az ilyen mutatók eredményei alapján kiszámítható az erőforrások pénzforgalmának egyenlege, amely megmutatja az üzletbe történő befektetés eredményét.

Mivel olyan fogalmat vizsgálunk, mint maga a pénzáram jelenértéke, helyénvaló nemcsak a pénzáramlás lényegét, hanem a "jelenérték" fogalmának lényegét is tanulmányozni.

A jelenérték lehetővé teszi számunkra, hogy megtudjuk a befektetés aktuális értékét, vagyis mit fogunk kapni a jövőben, de a modern árfolyam feltételével. A jelenérték lehetővé teszi annak meghatározását, hogy mennyit kell befektetnie egy kamatperiódusra ahhoz, hogy a jövőben bizonyos összegű forrást kapjon. Ezenkívül a jelenérték kiszámításakor az egyszerű, nem az összetett kamatokat veszik figyelembe.

Ha jelenértéket jelentenek, akkor csak a jelenértéket jelentik. Más módon a világirodalom ilyen fogalmát NPV -nek nevezik. Teljesen úgy hangzik, mint a nettó jelenérték. Ez a koncepció magában foglalja azt a tényleges pénzösszeget, amelyre szükség van ahhoz, hogy a közeljövőben megkapja a beruházás megvalósításából származó bevételnek megfelelő összeget.

Egyszerű nyelven: 10%-os betéti kamat mellett 100 rubel ma, az év végéig, 110 rubel. Ennek eredményeként ez a betétpélda egyenértékű egy befektetési projekt jövedelmezőségével.

Ha a beruházás nem egy évre, hanem több évre vonatkozik, akkor a jelenértéket nem a teljes időszak végén, hanem minden beszámolási év végén kell kiszámítani. Meg kell határozni, hogy az idei évben végrehajtott befektetésekhez képest minden év végén mekkora összeget kell visszatéríteni a befektetőnek.

Azt is szem előtt kell tartani, hogy az orosz szakirodalomban gyakran találhatunk olyan rövidítést, mint az NPV - ez ugyanaz, és egyszerűen nem az angolból, hanem az orosz nyelvből van megfejtve - nettó diszkontált jövedelem.

A vizsgálat eredményei alapján arra lehet következtetni, hogy az NPV az összes realizált pénzáram eredménye, amelyet a modern időtartam figyelembevételével számítanak ki. A jelenérték mindig a jövőbeli érték ellentétes mutatója, amelyet oly gyakran vesznek alapul a befektetések vonzerejének kiszámításához.

NPV = az egyes befektetési évek eredményeinek összege CF / ((1 + r) a t teljesítményhez),

ahol a jelölés jelentése a következő:

A cash flow -k és jelenértékük tanulmányozása során nagyon fontos, hogy közvetlenül közelítsük meg a diszkontráta választását. Választásakor figyelembe kell venni nemcsak a pénz időbeli elméletének sajátosságait, hanem a bizonytalanság kockázatát is. Jobb, ha a beruházási projektbe befektetett súlyozott átlagot választjuk diszkontrátaként. E választás eredményeként van egy minta: minél nagyobb a bizonytalanság kockázata, annál nagyobb az arány, és fordítva.

Két beruházási projekt van, amelyek beruházása 10 ezer rubel. A pénzáramok minden projekt esetében ismertek az évek során. A projekt: 5, 4, 3, 1. A B projekt a következő pénzáramokkal rendelkezik: 1, 3, 4, 6. Diszkontráta 10%. Melyik projekt a legjobb?

Az A beruházási projekt 4 évre jutó áramának nettó nettó értékének kiszámításának eredményei szerint: 10788,2 (négy év összes NPV -jét összesítik: 4545,5 +… + 683). Ha kivonjuk a kezdeti beruházást, akkor az NPV = 10788,2 - 10000 = 788,2.

Hasonlóképpen az NPV -t a B projektre számítják ki, ahol 491,5 lesz.

Következtetés: mindkét projektbe befektethet, de A -ban nyereségesebb.

Így az NPV a módja annak, hogy tanulmányozzuk egy projekt befektetési jövedelmezőségét, ami lehetővé teszi, hogy ma megértsük, mennyi pénzt kell befektetni, és mekkora lesz a hozam tőlük. Azt is megértheti, hogy a projekt mennyit fog megtérülni.

Az NPV módszer megvalósítása a következő alapokon nyugszik:

A kérdés tanulmányozásának eredményei alapján a befektetési projekt kiválasztásának kritériumai a következők:

Az NPV kiszámításának fő előnye, hogy ez a módszer lehetővé teszi az elemző számára, hogy megbecsülje a jövőben felmerülő költségeket, de figyelembe véve a modern realitásokat.

Ez lehetővé teszi a befektető számára, hogy megértse a helyzetet és megalapozott döntést hozzon. De nem lehet teljesen azt mondani, hogy ennek a módszernek nincs hátránya, ezek vannak.

Az ilyen vitatott kérdések közé tartoznak a következők:

Minden befektető a projekt helyes megválasztásához, annak költségeinek, jövedelmezőségének stb. A pénzforgalom a számítás alapvető kritériuma, és ez vitathatatlan tény. A jelenérték segít felmérni a jövőbeli áramlások állapotát, ami fontos a kamat tőkésítésének realitásában.

Természetesen a módszernek nincsenek hátrányai, de mindenkinek magának kell eldöntenie, hogy melyik módszert használja.

Írja le kérdését az alábbi űrlapon