Likviditás- az eszközök gyors értékesítésének képessége a piaci árhoz közeli áron. A likviditás a pénzzé válás képessége.

Jelenlegi likviditás

A jelenlegi (összes) likviditási mutató (fedezeti ráta; angol Current ratio, CR) egy pénzügyi mutató, amely megegyezik a forgó (forgó) eszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával.

Ktl = (OA - DZd) / KO, ahol: Ktl - jelenlegi likviditási mutató; ОА - forgóeszközök; ДЗд - hosszú lejáratú követelések; KO - rövid lejáratú kötelezettségek.

Az arány tükrözi a vállalat azon képességét, hogy rövid lejáratú (rövid lejáratú) kötelezettségeit kizárólag a forgóeszközök terhére tudja megfizetni. Minél magasabb a mutató, annál jobb a vállalat fizetőképessége.

A 2-es vagy annál nagyobb együttható értéke normálisnak tekinthető (ezt az értéket használják leggyakrabban az orosz szabályozásban; a világgyakorlatban az iparágtól függően 1,5 és 2,5 között számítanak normálisnak). Az 1 alatti érték magas pénzügyi kockázatot jelez azzal a ténnyel, hogy a vállalat nem tudja folyamatosan fizetni a folyószámlákat. A 3-nál nagyobb érték irracionális tőkeszerkezetre utalhat.

Gyors (sürgős) likviditás

Gyors arány- pénzügyi mutató, amely megegyezik a magas likviditású forgóeszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával. Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de a készleteket nem veszik figyelembe az eszközök összetételében, hiszen amikor eladásra kényszerülnek, a veszteség a legnagyobb lesz az összes forgó eszköz között. .

Kbl = (Rövid lejáratú követelések + Rövid lejáratú pénzügyi befektetések + pénzeszközök) / Rövid lejáratú kötelezettségek

Az arány tükrözi a vállalat azon képességét, hogy a termékek értékesítésével kapcsolatos nehézségek esetén a jelenlegi kötelezettségeit kiegyenlítse.

A legalább 1-es együttható értéke normálisnak tekinthető.

Abszolút likviditás

Abszolút likviditási mutató- pénzügyi mutató, amely megegyezik a készpénz és a rövid lejáratú pénzügyi befektetések rövid lejáratú kötelezettségekhez viszonyított arányával (rövid lejáratú kötelezettségek). Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de az eszközök összetételénél csak a készpénzt és a hozzájuk közel álló pénzeszközöket veszik figyelembe:

Cal = (Készpénz + rövid lejáratú pénzügyi befektetések) / Rövid lejáratú kötelezettségek

A fenti kettővel ellentétben ez az együttható nyugaton nem elterjedt. Az orosz szabályozás szerint a legalább 0,2-es együttható értéke normálisnak tekinthető.

A hitelforrások bevonásának eldöntésekor meg kell határozni a vállalkozás hitelképességét.

A jelenlegi szakaszban a következő együtthatók kerültek elfogadásra:

Aktuális likviditási mutató (fedezet), K p;

Céltartalék együttható a saját forgóeszközökkel, K os;

A fizetőképesség helyreállítási (veszteségi) együtthatója, K uv.

Ezeket a mutatókat a mérleg szerint számítják ki a következő képletek szerint:

A K p együttható jellemzi a vállalkozás általános rendelkezésre bocsátását forgó eszközökkel a gazdasági tevékenységek végzéséhez és a vállalkozás sürgős kötelezettségeinek időben történő visszafizetéséhez.

A Kv együttható azt mutatja, hogy a vállalkozásnak van-e valós lehetősége arra, hogy egy adott időszakon belül helyreállítsa vagy elveszítse fizetőképességét. A mérleg szerkezete nem kielégítőnek, fizetésképtelenné nyilvánításának alapja az alábbi feltételek valamelyikének teljesülése:< 2 или К ос >0.1. Emlékeztetni kell arra, hogy amikor egy bankban vagy más hitelintézetben kölcsönről dönt, a következő pénzügyi mutatórendszert számítják ki:

Abszolút likviditási mutató K al;

Köztes lefedettségi arány K pr;

Általános lefedettségi arány K p;

Függetlenségi együttható К n.

Az abszolút likviditási mutató a rövid lejáratú kötelezettségek nagy likviditású eszközök terhére törleszthető arányát mutatja, és a képlet alapján számítják ki, a mutató standard értéke 0,2 - 0,25:

A közbenső fedezeti mutató azt mutatja meg, hogy a cég képes lesz-e határidőre törleszteni rövid lejáratú adósságait. A képlet segítségével számítják ki:

A teljes fedezeti mutató számítása hasonló az aktuális likviditási mutató meghatározásához. A pénzügyi függetlenségi mutató azt jellemzi, hogy egy vállalkozás saját forrással rendelkezik tevékenysége végzéséhez. A saját tőke és a mérleg pénzneméhez viszonyított aránya határozza meg, és százalékban kerül kiszámításra.

A befektetők és a hitelezők szemében meglehetősen stabil pénzügyi helyzetet biztosító optimális érték: 50-60%.

45. A vállalkozás saját és kölcsönzött forrásai

A vállalkozás kölcsönvett és saját tőkéje - összességében meghatározza eszközeinek likviditását, és közvetlenül befolyásolja a felhasználásukra lehetőséget adó pénzügyi és egyéb pénzeszközök összegét egy adott pillanatban vagy időszakban.

A kölcsönzött források lehetővé teszik a vállalkozás számára, hogy növelje a termelést, a forgalmat, további nyereséget szerezzen, sőt még a korábbi adósságokat is kifizesse, és még sok mást.

A kölcsönzött pénzeszközök mellett bizonyos pénzügyi előnyök megszerzése érdekében a vállalkozás kölcsönzött forrásokat is felhasználhat, amelyek a kölcsönzöttekkel ellentétben valójában nem térülnek meg - például részvények és ingyenes állami finanszírozás.

Az egyszerű vállalkozók is aktívan felhasználhatják a kölcsönzött forrásokat. Az Orosz Föderáció állami politikája a vállalkozói tevékenység fejlesztésére, különféle forrásokból kölcsönzött pénzeszközök bevonásával, a hatályos jogszabályokkal összhangban előírja a kamatmentes kölcsönök fogadását. Ráadásul az ilyen kölcsönök adómentesek.

Adó csak a kapott bevétel után lesz, készpénz kölcsön esetén - ruhahitel esetén a dologi juttatás nem kerül kiszámításra. A felvett forrásokat folyamatosan vagy rendszeresen használhatja fel, ha az hatékony és stabil nyereséggel jár, vagy szükségszerű.

Célszerű azonban nagyon szorosan követni és odafigyelni adósság/részvény arányés jól körülhatárolható egyensúly tartása - előre nem látható körülmények esetén jó, ha van egy bizonyos cselekvési stratégia, hiszen kölcsönzött források felhasználása esetén van egy bizonyos küszöb az anyagi veszteségeknek, amelyet átlépve nem fog tudni tudni visszaállítani vállalkozását, és azonnal vagy egy bizonyos idő elteltével csődbe megy.

Itt azt is figyelembe kell venni, saját tőke és adóssághányad- hozzávetőlegesen úgy számítható ki, hogy a fennálló hitelek és az azokra vonatkozó kamatköltségek teljes összegét elosztjuk a mérlegfőösszeggel és a jövőbeni bevétellel.

Ennek az aránynak az értéke lesz az egyik alapvető tényező a hitelnyújtásban, vagyis minél alacsonyabb az arány, annál valószínűbb, hogy hitelt kap.

Általánosságban elmondható, hogy csak akkor tanácsos térítésmentesen és különösen visszafizetendő kölcsönforrást igénybe venni, ha már jól áll, és megértette az üzleti szegmensét.

Most az Orosz Föderáció állami jogszabályai ingyenes támogatást írnak elő egy magánvállalkozás megnyitásához, az induló tőke részleges finanszírozása formájában - de végül is nem biztosítanak garanciát fejlődésének sikerére.

A vállalat teljesítményének egyik mutatója a likviditás szintje. Ennek értelmében felmérik a szervezet hitelképességét, maradéktalanul, kötelezettségeinek határidőre történő fizetésére való képességét. A létező likviditási mutatókról, az egyes mutatók kiszámításához szükséges új egyenleg képleteiről az alábbi cikkben olvashat bővebben.

A likviditás azt jelenti, hogy a vállalat eszközeit milyen mértékben fedezik a kötelezettségek. Ez utóbbiakat a készpénzre való átváltás időszakától függően csoportokra osztják. E mutató szerint a következőket becsülik:

Az elégtelen likviditás az adósságok és kötelezettségek fizetésének képtelenségében fejeződik ki. Befektetett eszközöket kell eladni, legrosszabb esetben pedig felszámolni a szervezetet. A pénzügyi helyzet romlása a jövedelmezőség csökkenésében, a tulajdonosok tőkebefektetéseinek kiesésében, a kamatfizetés késedelmében és a kölcsön tőketartozásának egy részénél fejeződik ki.

A gyors likviditási mutató (a számításhoz szükséges egyenleg képlete az alábbiakban kerül bemutatásra) azt tükrözi, hogy a gazdasági objektum mennyire képes az adósságot kifizetni a számlákon rendelkezésre álló források terhére. A jelenlegi fizetőképesség befolyásolhatja a vevőkkel és beszállítókkal fenntartott kapcsolatokat. Ha a társaság nem tudja időben törleszteni az adósságát, fennállása kétséges.

Bármely likviditási mutatót (a számításhoz szükséges egyenleg képletét az alábbiakban mutatjuk be) a szervezet eszközeinek és forrásainak aránya határozza meg. Ezek a mutatók négy csoportra oszthatók. Ugyanígy a gyorsan és lassan realizálható eszközökre és forrásokra külön-külön is meghatározható bármilyen likviditási mutató (a számításhoz a mérleg képlete szükséges a tevékenység elemzéséhez).

A likviditás egy vállalkozás tulajdonának azon képessége, hogy bizonyos bevételt termeljen. A folyamat sebessége éppen a likviditási mutatót tükrözi. Az alábbiakban bemutatjuk a számításokhoz szükséges egyenleg képletét. Minél nagyobb, annál jobban „áll a lábán” a cég.

Rangsoroljuk az eszközöket a készpénzzé alakulásuk sebessége szerint:

Most az eszközöket csoportok szerint osztjuk fel:

Egy adott eszköz egy adott csoporthoz tartozik, a felhasználás mértékétől függően. Például egy gépgyártó üzemnél az esztergagép a "készletnek", a kifejezetten kiállításra készült egység pedig a több éves élettartamú befektetett eszközök közé kerül.

A likviditási mutatót, melynek mérlegképletét az alábbiakban mutatjuk be, az eszközök és a források aránya határozza meg. Az utóbbiak szintén csoportokra oszlanak:

A felsorolt csoportok sorainak meg kell egyeznie az eszközlikviditás mértékével. Ezért a számítások elvégzése előtt célszerű a pénzügyi kimutatásokat korszerűsíteni.

A további számításokhoz össze kell hasonlítani a csoportok pénzbeli értékeit. Ebben az esetben a következő arányokat kell betartani:

Ha a felsorolt feltételek közül az első három teljesül, akkor a negyedik automatikusan teljesül. Az egyik vagyoncsoport forráshiányát azonban a másik vagyoncsoport túlbősége nem tudja kompenzálni, hiszen a gyorsan mozgó alapok nem pótolhatják a lassan mozgó eszközöket.

Az átfogó értékeléshez a teljes likviditási mutatót számítják ki. Egyenleg képlete:

L1 = (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3).

Az optimális érték 1 vagy több.

Az így bemutatott információk nem bőségesek a részletekben. A fizetőképesség részletesebb számítása egy mutatócsoport szerint történik.

A gazdálkodó szervezet azon képessége, hogy rövid lejáratú kötelezettségeit az összes eszköz terhére kifizesse, az aktuális likviditási mutatót mutatja. Egyenlegképlet (sorszámok):

Ktl = (1200 - 1230 - 1220) / (1500 - 1550 - 1530).

Van egy másik algoritmus is, amellyel az aktuális likviditási mutatót ki lehet számítani. Egyenleg képlete:

K = (ОА - hosszú lejáratú DZ - az alapítók tartozásai) / (rövid kötelező) = (A1 + A2 + A3) / (Π1 + Π2).

Minél magasabb a mutató értéke, annál jobb a fizetőképesség. Standard értékeit iparágonként számítják ki, de átlagosan 1,49-2,49 között ingadoznak. A 0,99-nél kisebb érték azt jelzi, hogy a vállalkozás nem tud időben elszámolni, a 3-nál nagyobb érték pedig a fel nem használt eszközök nagy arányát.

Az arány a szervezet fizetőképességét tükrözi, nemcsak pillanatnyi, hanem rendkívüli körülmények között is. Ez azonban nem mindig ad teljes képet. A kereskedelmi vállalkozásoknál a mutató értéke kisebb a normatívánál, az ipari vállalkozásoknál pedig leggyakrabban magasabb.

A gyors likviditási mutatót tükrözi az, hogy egy gazdálkodó egység képes a kötelezettségeit a gyorsan realizálható eszközök terhére, csökkentve a készletekkel törleszteni. Egyenlegképlet (sorszámok):

Ksl = (1230 + 1240 + 1250) / (1500 - 1550 - 1530).

K = (rövid DZ + rövid pénzügyi befektetés + DS) / (rövid kölcsönök) = (A1 + A2) / (Π1 + Π2).

Ennek az aránynak a kiszámításakor az előzőhöz hasonlóan a készleteket nem veszik figyelembe. Gazdasági szempontból ennek az eszközcsoportnak az értékesítése hozza a legtöbb veszteséget a társaságnak.

Az optimális érték 1,5, a minimum 0,8. Ez a mutató azt tükrözi, hogy a kötelezettségek mekkora hányada fedezhető a folyó tevékenységből származó pénzbevételekből. A mutató értékének növeléséhez növelni kell a szavatolótőke mennyiségét, és hosszú lejáratú hiteleket kell vonzani.

A 3-nál nagyobb érték az előző esethez hasonlóan irracionálisan szervezett tőkeszerkezetre utal, amit a lassú készletforgalom és a vevőállomány növekedése okoz.

Egy gazdálkodó egység azon képessége, hogy készpénz terhére tud adósságot fizetni. Egyenlegképlet (sorszámok):

Cal = (240 + 250) / (500 - 550 - 530).

Az optimális érték 0,2-nél nagyobb, a minimum 0,1. Ez azt mutatja, hogy a szervezet a sürgős kötelezettségeinek 20%-át azonnal vissza tudja fizetni. Annak ellenére, hogy az összes hitel sürgős visszafizetésének pusztán elméleti valószínűsége van, szükséges az abszolút likviditási mutató kiszámítása és elemzése. Egyenleg képlete:

K = (rövid lejáratú pénzügyi befektetések + DS) / (rövid lejáratú hitelek) = A1 / (Π1 + Π2).

A számítások a kritikus likviditási mutatót is felhasználják. Egyenleg képlete:

Kl = (A1 + A2) / (P1 + P2).

Tőkerugalmasság: A3 / (AO - A4) - (P1 + P2).

Dinamikájának csökkenése pozitív tényezőnek tekinthető, mivel a készletekben és a vevőállományban befagyott pénzeszközök egy része felszabadul.

Az eszközök aránya a mérlegben: (mérlegfőösszeg - A4) / mérlegfőösszeg.

Saját tőkével történő céltartalék: (P4 - A4) / (AO - A4).

A szervezetnek legalább 10%-os saját forrással kell rendelkeznie a tőkeszerkezetben.

Ez a mutató a forgóeszközök és a kölcsönök, szállítók közötti különbséget tükrözi. Ez az a tőkerész, amely hosszú lejáratú hitelek és saját források terhére keletkezik. A számítás képlete a következő:

Nettó tőke = OA - rövid lejáratú hitelek = 1200 sor - 1500 sor

A forgóeszközök kötelezettségek feletti többlete azt jelzi, hogy a társaság képes adósságait törleszteni, van tartaléka tevékenységének bővítésére. A normatív érték nagyobb, mint nulla. A működő tőke hiánya azt jelzi, hogy a szervezet nem tudja visszafizetni kötelezettségeit, a jelentős többlet pedig irracionális forrásfelhasználást.

A vállalkozás mérlege a következőket tartalmazza:

Cal = (60 + 27) / (105 + 94) = 0,4372.

Az optimális érték nagyobb, mint 0,2. A társaság kötelezettségeinek 43%-át bankszámlán lévő pénzeszközök terhére tudja fizetni.

Számítsuk ki a gyors likviditási mutatót. Egyenleg képlete:

Ksl = (50 + 27 + 120) / (105 + 94) = 1,09.

A mutató minimális értéke 0,80. Ha a társaság az összes rendelkezésre álló forrást felhasználja, beleértve a tartozásokat is, ez az összeg 1,09-szerese lesz a fennálló kötelezettségeknek.

Számítsuk ki a kritikus likviditási mutatót! Egyenleg képlete:

Kl = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

Az együtthatók önmagukban nem hordoznak szemantikai terhelést, de időintervallumokkal összefüggésben részletesen jellemzik a vállalkozás tevékenységét. Főleg, ha kiegészülnek más számított mutatókkal és a mérleg meghatározott sorában elszámolt eszközök részletesebb vizsgálatával.

Az illikvid készletet nem lehet gyorsan értékesíteni vagy a termelésben felhasználni. Ezeket nem szabad figyelembe venni az aktuális likviditás kiszámításakor.

Egy holdingcsoportba tartozó szervezetben a belső követelések és kötelezettségek mutatóit nem veszik figyelembe a likviditási mutató kiszámításakor. A fizetőképesség mértékét célszerűbb az abszolút likviditási mutató adatai alapján meghatározni.

Az eszközök túlértékelése sok problémát okoz. A valószínűtlen tartozás behajtásának számításába való beszámítása a fizetőképesség helytelen (csökkentett) értékeléséhez vezet, és pontatlan adatokat kap a szervezet pénzügyi helyzetéről.

Másrészt, ha a számításokból kizárják azokat az eszközöket, amelyekből alacsony a bevételszerzés valószínűsége, nehéz elérni a likviditási mutatók standard értékeit.

Likviditás- az eszközök gyors értékesítésének képessége a piaci árhoz közeli áron. A likviditás a pénzzé válás képessége.

Jelenlegi likviditás

A jelenlegi (összes) likviditási mutató (fedezeti ráta; angol Current ratio, CR) egy pénzügyi mutató, amely megegyezik a forgó (forgó) eszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával.

Ktl = (OA - DZd) / KO, ahol: Ktl - jelenlegi likviditási mutató; ОА - forgóeszközök; ДЗд - hosszú lejáratú követelések; KO - rövid lejáratú kötelezettségek.

Az arány tükrözi a vállalat azon képességét, hogy rövid lejáratú (rövid lejáratú) kötelezettségeit kizárólag a forgóeszközök terhére tudja megfizetni. Minél magasabb a mutató, annál jobb a vállalat fizetőképessége.

A 2-es vagy annál nagyobb együttható értéke normálisnak tekinthető (ezt az értéket használják leggyakrabban az orosz szabályozásban; a világgyakorlatban az iparágtól függően 1,5 és 2,5 között számítanak normálisnak). Az 1 alatti érték magas pénzügyi kockázatot jelez azzal a ténnyel, hogy a vállalat nem tudja folyamatosan fizetni a folyószámlákat. A 3-nál nagyobb érték irracionális tőkeszerkezetre utalhat.

Gyors (sürgős) likviditás

- pénzügyi mutató, amely megegyezik a magas likviditású forgóeszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával. Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de a készleteket nem veszik figyelembe az eszközök összetételében, hiszen amikor eladásra kényszerülnek, a veszteség a legnagyobb lesz az összes forgó eszköz között. .

Kbl = (Rövid lejáratú követelések + Rövid lejáratú pénzügyi befektetések + pénzeszközök) / Rövid lejáratú kötelezettségek

Az arány tükrözi a vállalat azon képességét, hogy a termékek értékesítésével kapcsolatos nehézségek esetén a jelenlegi kötelezettségeit kiegyenlítse.

A legalább 1-es együttható értéke normálisnak tekinthető.

Abszolút likviditás

Abszolút likviditási mutató- pénzügyi mutató, amely megegyezik a készpénz és a rövid lejáratú pénzügyi befektetések rövid lejáratú kötelezettségekhez viszonyított arányával (rövid lejáratú kötelezettségek). Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de az eszközök összetételénél csak a készpénzt és a hozzájuk közel álló pénzeszközöket veszik figyelembe:

Cal = (Készpénz + rövid lejáratú pénzügyi befektetések) / Rövid lejáratú kötelezettségek

A fenti kettővel ellentétben ez az együttható nyugaton nem elterjedt. Az orosz szabályozás szerint a legalább 0,2-es együttható értéke normálisnak tekinthető.

A hitelforrások bevonásának eldöntésekor meg kell határozni a vállalkozás hitelképességét.

A jelenlegi szakaszban a következő együtthatók kerültek elfogadásra:

Aktuális likviditási mutató (fedezet), K p;

Céltartalék együttható a saját forgóeszközökkel, K os;

A fizetőképesség helyreállítási (veszteségi) együtthatója, K uv.

Ezeket a mutatókat a mérleg szerint számítják ki a következő képletek szerint:

A K p együttható jellemzi a vállalkozás általános rendelkezésre bocsátását forgó eszközökkel a gazdasági tevékenységek végzéséhez és a vállalkozás sürgős kötelezettségeinek időben történő visszafizetéséhez.

A Kv együttható azt mutatja, hogy a vállalkozásnak van-e valós lehetősége arra, hogy egy adott időszakon belül helyreállítsa vagy elveszítse fizetőképességét. A mérleg szerkezete nem kielégítőnek, fizetésképtelenné nyilvánításának alapja az alábbi feltételek valamelyikének teljesülése:< 2 или К ос >0.1. Emlékeztetni kell arra, hogy amikor egy bankban vagy más hitelintézetben kölcsönről dönt, a következő pénzügyi mutatórendszert számítják ki:

Abszolút likviditási mutató K al;

Köztes lefedettségi arány K pr;

Általános lefedettségi arány K p;

Függetlenségi együttható К n.

Az abszolút likviditási mutató a rövid lejáratú kötelezettségek nagy likviditású eszközök terhére törleszthető arányát mutatja, és a képlet alapján számítják ki, a mutató standard értéke 0,2 - 0,25:

A közbenső fedezeti mutató azt mutatja meg, hogy a cég képes lesz-e határidőre törleszteni rövid lejáratú adósságait. A képlet segítségével számítják ki:

A teljes fedezeti mutató számítása hasonló az aktuális likviditási mutató meghatározásához. A pénzügyi függetlenségi mutató azt jellemzi, hogy egy vállalkozás saját forrással rendelkezik tevékenysége végzéséhez. A saját tőke és a mérleg pénzneméhez viszonyított aránya határozza meg, és százalékban kerül kiszámításra.

A befektetők és a hitelezők szemében meglehetősen stabil pénzügyi helyzetet biztosító optimális érték: 50-60%.

45. A vállalkozás saját és kölcsönzött forrásai

A vállalkozás kölcsönvett és saját tőkéje - összességében meghatározza eszközeinek likviditását, és közvetlenül befolyásolja a felhasználásukra lehetőséget adó pénzügyi és egyéb pénzeszközök összegét egy adott pillanatban vagy időszakban.

A kölcsönzött források lehetővé teszik a vállalkozás számára, hogy növelje a termelést, a forgalmat, további nyereséget szerezzen, sőt még a korábbi adósságokat is kifizesse, és még sok mást.

A kölcsönzött pénzeszközök mellett bizonyos pénzügyi előnyök megszerzése érdekében a vállalkozás kölcsönzött forrásokat is felhasználhat, amelyek a kölcsönzöttekkel ellentétben valójában nem térülnek meg - például részvények és ingyenes állami finanszírozás.

Az egyszerű vállalkozók is aktívan felhasználhatják a kölcsönzött forrásokat. Az Orosz Föderáció állami politikája a vállalkozói tevékenység fejlesztésére, különféle forrásokból kölcsönzött pénzeszközök bevonásával, a hatályos jogszabályokkal összhangban előírja a kamatmentes kölcsönök fogadását. Ráadásul az ilyen kölcsönök adómentesek.

Adó csak a kapott bevétel után lesz, készpénz kölcsön esetén - ruhahitel esetén a dologi juttatás nem kerül kiszámításra. A felvett forrásokat folyamatosan vagy rendszeresen használhatja fel, ha az hatékony és stabil nyereséggel jár, vagy szükségszerű.

Célszerű azonban nagyon szorosan követni és odafigyelni adósság/részvény arányés jól körülhatárolható egyensúly tartása - előre nem látható körülmények esetén jó, ha van egy bizonyos cselekvési stratégia, hiszen kölcsönzött források felhasználása esetén van egy bizonyos küszöb az anyagi veszteségeknek, amelyet átlépve nem fog tudni tudni visszaállítani vállalkozását, és azonnal vagy egy bizonyos idő elteltével csődbe megy.

Itt azt is figyelembe kell venni, saját tőke és adóssághányad- hozzávetőlegesen úgy számítható ki, hogy a fennálló hitelek és az azokra vonatkozó kamatköltségek teljes összegét elosztjuk a mérlegfőösszeggel és a jövőbeni bevétellel.

Ennek az aránynak az értéke lesz az egyik alapvető tényező a hitelnyújtásban, vagyis minél alacsonyabb az arány, annál valószínűbb, hogy hitelt kap.

Általánosságban elmondható, hogy csak akkor tanácsos térítésmentesen és különösen visszafizetendő kölcsönforrást igénybe venni, ha már jól áll, és megértette az üzleti szegmensét.

Most az Orosz Föderáció állami jogszabályai ingyenes támogatást írnak elő egy magánvállalkozás megnyitásához, az induló tőke részleges finanszírozása formájában - de végül is nem biztosítanak garanciát fejlődésének sikerére.

Meghatározás

Abszolút (készpénz) likviditási mutató(cash ratio) a szervezet leglikvidebb eszközeinek - készpénznek és rövid lejáratú pénzügyi befektetéseinek - a rövid lejáratú kötelezettségekhez viszonyított arányát mutatja.

Az abszolút likviditási mutató két másik gyakoribb likviditási mutató variációja: az aktuális likviditási mutató és a gyors likviditási mutató. Ugyanakkor ennek a mutatónak a számításánál csak a leggyorsabban fogyó (likvid) eszközöket veszik figyelembe.

Számítás (képlet)

Az együttható kiszámítása a következőképpen történik:

Abszolút likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések) / Rövid lejáratú kötelezettségek

A képlet minden összetevője a szervezet mérlegéből származik.

Normál érték

Az abszolút likviditási mutató nem olyan népszerű, mint a jelenlegi és a gyors likviditási mutató, és nincs jól bevált normája. Leggyakrabban 0,2-es vagy nagyobb értéket használnak referenciapontként a mutató normál értékéhez. Az együttható túl magas értéke azonban indokolatlanul nagy mennyiségű szabad készpénzt jelez, amelyet vállalkozásfejlesztésre lehetne felhasználni.

A készpénzlikviditási mutatóról angolul a cikkben olvashat. Készpénz arány".

Meghatározás

Jelenlegi (teljes) likviditási mutató(aktuális ráta) a szervezet fizetőképességének, a szervezet aktuális (legfeljebb egy éves) kötelezettségeinek visszafizetési képességének mérőszáma. A hitelezők széles körben alkalmazzák ezt az arányt egy szervezet jelenlegi pénzügyi helyzetének, a rövid lejáratú hitelek kibocsátásának veszélyének felmérésére. A nyugati gyakorlatban az arányt működőtőke-aránynak is nevezik.

Számítás (képlet)

A folyó likviditási mutatót a forgóeszközök és a rövid lejáratú kötelezettségek arányaként számítják ki:

Jelenlegi likviditási mutató = Forgóeszközök / Rövid lejáratú kötelezettségek

A képlet számlálója a mérleg szerinti eszközből, a nevező a kötelezettségből származik.

Normál érték

Minél magasabb az aktuális likviditási mutató értéke, annál magasabb a társaság eszközeinek likviditása. A 2 vagy annál nagyobb együttható értéke normálisnak tekinthető. A világgyakorlatban azonban egyes iparágak esetében megengedett ennek a mutatónak a csökkentése 1,5-re.

A mutató alacsony értéke (1 alatti) a szervezet jelenlegi kötelezettségeinek visszafizetésének valószínűsíthető nehézségeire utal. A teljes képhez azonban meg kell nézni a szervezet működési tevékenységéből származó cash flow-t - gyakran az alacsony arányt az erős cash flow indokolja (például gyorsétterem láncokban, kiskereskedelemben).

A túl magas folyó likviditási mutató sem kívánatos, mivel ez a forgóeszközök elégtelen hatékony felhasználását vagy a rövid távú finanszírozást tükrözheti. Mindenesetre a hitelezők szívesebben látják a magasabb arányt a cég helyzetének jeleként.

A jelenlegi likviditási mutatóról angolul a cikkben olvashat " Készpénz arány".

Gyors arány

Meghatározás

Gyors arány(gyorsmutató, savpróba arány) jellemzi a szervezet azon képességét, hogy likvid eszközök értékesítésével tudja kiegyenlíteni rövid lejáratú kötelezettségeit. Ugyanakkor a likvid eszközök közé ebben az esetben mind a készpénz, mind a rövid lejáratú pénzügyi befektetések és a rövid lejáratú követelések tartoznak (más változat szerint - minden forgóeszköz, kivéve azok legkevésbé likvid részét - készletek). A gyors likviditási mutató az orosz és a világ gyakorlatában elterjedt a jelenlegi likviditási mutató mellett.

Számítás (képlet)

A gyorsmutatót úgy számítjuk ki, hogy a likvid eszközöket elosztjuk a rövid lejáratú kötelezettségekkel:

Gyors likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések + Rövid lejáratú követelések) / Rövid lejáratú kötelezettségek

Egy másik változat szerint:

Gyorsmutató = (forgóeszközök – készletek) / rövid lejáratú kötelezettségek

A készletek a legkevésbé likvid eszközöknek minősülnek, ezeket tartják a legnehezebben készpénzre válthatónak (azaz értékesíthetőnek), így egyébként sem szerepelnek a számításban.

Normál érték

Minél magasabb a gyorsmutató, annál jobb a vállalat pénzügyi helyzete. Az 1,0 vagy magasabb érték normának számít. Ugyanakkor az érték eltérő lehet a különböző iparágakban. Ha az arány 1-nél kisebb, a likvid eszközök nem fedezik a rövid lejáratú kötelezettségeket, ami azt jelenti, hogy fennáll a fizetőképesség elvesztésének kockázata, ami negatív jelzés a befektetők számára.

EGYENSÚLY

13.04.09

1. az intervallum megnagyobbodása;

2. a mozgóátlag hajtása;

3. analitikai igazítás.

Az idősorok trendjének azonosítására az intervallumok aggregálásának módszerét használják, ahol a fő fejlődési trendet véletlenszerű eltérések torzítják. A módszer lényege: az átmenet a kezdeti dinamikasorozatból a hosszabb periódusok sorozatába. Például hónapról negyedévre. Az intervallumok növekedése következtében az általános tendencia érezhetőbbé válik.

Az intervallum bővülése következtében nyilvánvalóvá válik a kereskedelmi forgalom alakulásának általános tendenciája:

1. a forgalom évről évre nő;

2. a második félévi forgalom évente meghaladja az első félévi forgalmat;

3. a IV. negyedév forgalma a legmagasabb;

4. a következő év első félévének árbevétele mindig kisebb, mint az előző év második felének;

5. az azonos nevű félévek forgalma évről évre növekszik.

Mozgóátlag simítás... A módszer lényege abban rejlik, hogy ennek a sorozatnak a kezdeti értékei szerint meghatározzák a számított (elméleti értékeket), amelyekben a véletlenszerű eltérések részben megszűnnek, és a fő fejlődési trend világosabban megmutatkozik a formában. valami sima vonalból. A számításhoz meg kell határozni a mozgóátlag linkjeit. Az egyes linkekben a szintek számának egy év időtartamúnak kell lennie, azaz negyedéves sorozatnál - négyszintű hivatkozás, havi sorozatnál - tizenkét szintű hivatkozás. A számítás az egyes hivatkozások átlagértékének meghatározásából áll. Ugyanakkor minden új mozgóátlag kiszámításakor balról egy szintet eldobunk, és egy szintet a jobb oldalhoz csatolunk.

A negyedéves sorhoz:

Nézzük a mozgóátlagok számítását

| Időszak (év, negyedév) | Alapszintek (T / O) | Mozgóátlagok | Simított központosítási szintek | Százalékos arány |

| I negyed. 2006 | 200,7 | 209,8 | 95,7 | |

| II negyed. 2006 | 230,2 | 239,1 | 224,5 | 102,5 |

| III negyed. 2006 | 198,4 | 250,9 | 245,0 | 81,0 |

| IV negyed. 2006 | 327,2 | 250,1 | 250,5 | 130,6 |

| I negyed. 2007 | 247,8 | 266,6 | 258,35 | 95,9 |

| II negyed. 2007 | 227,1 | 256,6 | 261,6 | 86,8 |

| III negyed. 2007 | 264,4 | 254,7 | 255,65 | 103,4 |

| IV negyed. 2007 | 287,1 | 260,6 | 257,65 | 111,4 |

| I negyed. 2008 | 240,2 | 266,9 | 263,75 | 91,1 |

| II negyed. 2007 | 250,8 | 291,1 | 279,0 | 89,9 |

| III negyed. 2008 | 289,5 | 308,0 | 299,55 | 96,6 |

| IV negyed. 2008 | 383,7 | 336,6 | 322,3 | 119,1 |

Hiányzó IQ átlagok. 2006 és III, IV kV. 2008 a linkszintek számának csökkentésével számolva

A véletlenszerű tényezők hatásának kiegyenlítése érdekében a mozgóátlagokat középre állítjuk, páronként összeadjuk, majd megkeressük az átlagukat.

Megtaláljuk az eredeti sorozat tényleges tagjainak százalékos arányát a mozgóátlagok megfelelő szintjeihez.

A szezonalitási index meghatározása:

Hasonlóképpen találjuk

Ebben a példában a mozgóátlag módszerrel elemezzük a forgalom szezonalitását.

Hasonló elemzés végezhető a használatával egyszerű átlagos módszer... Ebben az esetben a szezonalitási index kiszámításához a következő algoritmust használjuk:

A szezonalitási index mozgóátlagokkal történő kiszámításakor a kereskedelmi forgalom évről évre növekvő általános trendjét veszik figyelembe, így a szezonalitás számított jellege egyenletesebb - I-III. negyedév megközelítőleg megegyezik. Az egyszerű átlagok módszerével történő kiszámításkor a T / O negyedévről negyedévre növekvő tendenciája kifejezettebb, mivel a T / O növekedés általános trendje a negyedéves szezonalitásra épül.

Analitikai igazítási módszer... Ez a kísérleti értékek változásának általános tendenciáját közelítő egyenlet meghatározásából áll. Például egy egyenes egyenletei vagy egy parabola egyenletei, amint azt korábban tették. A szezonalitási index a sorozat tagjainak tényleges értékének az egyenlet által meghatározott számított értékéhez viszonyított aránya. Az így kapott indexeket negyedévekre vagy hónapokra átlagoljuk.

A VÁLLALKOZÁS PÉNZÜGYI HELYZETÉNEK ELEMZÉSE

A vállalkozás pénzügyi helyzetének elemzése a vállalkozás gazdasági elemzésének egyik fő összetevője.

Az elemzés tárgyának céljától függően a pénzügyi és statisztikai jelentéstétel külső vagy belső elemzésére kerül sor. A külső elemzés felhasználói és alanyai rendszerint hitelezők, befektetők, üzleti partnerek (beszállítók, vevők), adóhatóságok stb. A külső elemzés elsősorban egy vállalkozás nyílt és nyilvános pénzügyi kimutatásaira fókuszál.

A vállalkozás vezetői és tulajdonosai által végzett belső elemzés célja, hogy felmérje a vállalkozás pénzügyi-gazdasági tevékenységének erősségeit és gyengeségeit, és meghatározza a fejlődési kilátásokat.

A pénzügyi-gazdasági állapot elemzésének főbb állomásai

1. Információgyűjtés és pénzügyi kimutatások feldolgozása.

2. A vállalkozás összetételének, vagyonszerkezetének és keletkezési forrásainak elemzése.

3. Likviditás és fizetőképesség elemzése.

4. A tevékenységek pénzügyi függetlenségének, fenntarthatóságának és stabilitásának elemzése.

5. Az üzleti tevékenység, a jövedelmezőség, az árversenyképesség mutatóinak, a fejlesztés stratégiájának és taktikájának elemzése.

6. A vállalkozás fizetésképtelenségének (csődjének) elemzése.

8. Intézkedések kidolgozása a vállalkozás pénzügyi és gazdasági tevékenységének javítására.

1. szakasz: Információgyűjtés és pénzügyi kimutatások feldolgozása

Az elemzés pénzügyi és statisztikai adatszolgáltatáson alapul. A vállalkozások éves pénzügyi (számviteli) kimutatásai 5 fő formából állnak:

1. Mérleg (F1).

2. Eredménykimutatás (F2).

3. Kimutatás a saját tőke változásairól (F3).

4. Pénzforgalmi kimutatás (4. nyomtatvány).

5. Mérleg melléklete (5. nyomtatvány).

A pénzügyi helyzet elemzéséhez és értékeléséhez a leginformatívabb az 1. számú nyomtatvány (mérleg). A mérleg a szervezet gazdasági eszközeinek állapotára vonatkozó információk általánosítását tartalmazza Eszközökés képzettségük forrásai, alkotó Passzív... Ezek az információk az időszak (negyedév, év) elején és végén kerülnek bemutatásra, ami lehetővé teszi a mutatók összehasonlítását és a változásukban bekövetkező trendek (növekedés vagy csökkenés) azonosítását. Az Orosz Föderációban a mérleg eszközeit a gazdasági tevékenység során ezeknek az eszközöknek a monetáris formába való átalakulásának sebességének növekedési sorrendjében építik fel, vagyis az eszközök likviditásának növelésének sorrendjében.

A mérleg kötelezettségei között a cikkek csoportosítása jogalapon van megadva, vagyis a vállalkozás összes kötelezettsége alanyonként van felosztva: a vállalkozás tulajdonosai felé; harmadik feleknek (hitelezőknek). A vállalkozás külső kötelezettségei (kölcsöntőke, adósságok) pedig hosszú (1 éven túli) és rövid (legfeljebb 1 éves) lejáratra oszlanak. A forrástételek lejáratuk szerint, növekvő sorrendben vannak csoportosítva. Az első helyen a „Jegyzett tőke”, mint a mérleg legállandóbb része áll. Ezt követi a többi cikk.

A pénzügyi helyzet utólagos elemzésének módszertanának szemléltetésére bemutatjuk egy vállalkozás analitikus mérlegét. Az egyszerűség kedvéért számos nem fő mérlegtételt nem tüntettünk fel.

| Eszközök | Ezer. dörzsölés. | Passzív | Ezer. dörzsölés. |

| I. Befektetett eszközök, ezen belül: Immateriális javak Befektetett eszközök | III. Tőke és tartalékok, beleértve az alaptőkét Eredménytartalék | ||

| II. Forgóeszközök, beleértve Készletek Követelések, beleértve Hosszú lejáratú hiteleket Rövid lejáratú Rövid lejáratú pénzügyi befektetések Pénzeszközök Egyéb forgóeszközök | - - | IV. Hosszú lejáratú kötelezettségek, beleértve a kölcsönöket és hiteleket | |

| V. Rövid lejáratú kötelezettségek, beleértve a kölcsönöket és hiteleket Kötelezettségek Egyéb rövid lejáratú kötelezettségek | |||

| Összes eszköz: | Összes kötelezettség |

2. szakasz. A tulajdonság összetételének, szerkezetének és keletkezési forrásainak elemzése. Ebben a szakaszban elemzik az ingatlan egészének értékének változását, vagyis a mérleg vagyonát, a befektetett és a forgóeszközök arányának változását, valamint összértékük változását. Hasonló módon vizsgálják a mérleg kötelezettségeinek, azaz a saját és a hiteltőkének változását, valamint ezek arányát.

3. szakasz. A vállalkozás likviditásának és fizetőképességének elemzése.

A vállalkozás likviditása azon képessége, hogy rövid távú kötelezettségeit időben teljesíti. A likviditást és a fizetőképességet jellemző főbb mutatók a likviditási mutatók és a fizetőképességi mutató.

DS - készpénz;

KFV - rövid távú pénzügyi befektetések;

KP - rövid lejáratú kötelezettségek (kötelezettségek).

Az abszolút likviditási mutató azt mutatja meg, hogy rövid lejáratú kötelezettségeinek mekkora hányadát tudja a társaság eszközei leglikvidebb részének terhére törleszteni. Ennek a mutatónak nincs normatív értéke. Az egyik ajánlott érték 0,05-0,2. Ennek az aránynak a magas értéke előnyös a hitelezők számára, akik a vállalkozás csődje esetén könnyebben kapják meg tartozásaikat készpénz formájában. Egy működő vállalkozás szempontjából ennek a mutatónak a magas értékeinek fenntartása egyáltalán nem szükséges. A vállalkozás normál működése során a szabad pénzeszközök aránya nagyon alacsony lehet. Például Japánban ennek az együtthatónak az értékét 0,01-0,02-nek tekintik.

COC CO

SOS - saját forgóeszközök (OA - KO);

CO - a legsürgősebb kötelezettségek (a mérleg V. szakaszának tételei).

A gyakorlatról Egy vállalkozás fizetőképességét a mérleg likviditása fejezi ki... A mérleg likviditásának értékelésének fő célja annak megállapítása, hogy a társaság kötelezettségei mekkora fedezetet nyújtanak az eszközökkel, amelyek pénzzé (likviditása) való átalakulásának időtartama megfelel a kötelezettségek lejáratának (megtérülési sürgősség).

Az elemzés elvégzéséhez a mérleg eszközeit és forrásait a következő szempontok szerint osztályozzuk:

· A likviditás (eszköz) csökkenésének mértéke szerint;

· A kötelezettségek fizetésének sürgősségi foka szerint.

A mérleg eszköz- és forrástételeinek ezt a csoportosítását a diagram mutatja.

A likviditás meghatározásához a mérleg a csoport eszközök és források összehasonlítják egymással.

|

Az abszolút likviditás feltételei a következők:

A1 P1; A2 P2; A3 PZ; A4< П4

Az abszolút mérleglikviditás előfeltétele az első három egyenlőtlenség teljesülése.

A negyedik egyenlőtlenség az egyensúlyozás. Megvalósítása azt jelzi, hogy a vállalkozás saját forgó eszközzel rendelkezik (a tőke és a tartalékok befektetett eszközök).

A kevésbé likvid eszközök nem helyettesíthetik a likvidebb forrásokat, ezért ha valamelyik egyenlőtlenség az optimális változatban rögzített előjellel ellentétes előjellel rendelkezik, akkor a mérleg likviditása eltér az abszolúttól.

Az A1 és a P1, valamint az A1 + A2 és a P2 összehasonlítása lehetővé teszi az aktuális likviditás megállapítását, amely jelzi annak fizetőképességét a közeljövőben. Az A3 és a P3 összehasonlítása a várható likviditást fejezi ki, amely a hosszú távú fizetőképesség előrejelzésének alapja.

A mérleglikviditás abszolút mutatóinak értékelése elemző táblázat segítségével történik.

A vállalkozás eszközeit a pénzzé alakításuk sebességétől függően 4 csoportra osztják:

A1 - a leglikvidebb eszközök - a cég készpénze és rövid távú pénzügyi befektetései. A1 = s.250 + s.260.

A2 - gyorsan realizálható eszközök - követelések és egyéb eszközök. A2 = s.230 + s.240 + s.270.

A3 - lassan mozgó eszközök - készletek, valamint a "Hosszú távú pénzügyi befektetések" mérleg eszköz I. szakaszából származó tételek. A3 = s.210 + s.220 + s.140.

A4 - nehezen értékesíthető eszközök - a mérleg vagyon I. szakaszának főösszege, az előző csoportba tartozó e szakasz jogcímcsoportjainak kivételével. A4 = 190-140.

A mérlegben szereplő kötelezettségeket fizetésük sürgőssége szerint csoportosítjuk:

P1 - a legsürgősebb kötelezettségek - szállítói tartozások, egyéb kötelezettségek, valamint a határidőben nem fizetett hitelek. P1 = 620. o.

P2 - rövid lejáratú kötelezettségek - rövid lejáratú hitelek és kölcsönzött források. P2 = 610 + 660. oldal.

P3 - hosszú lejáratú kötelezettségek - hosszú lejáratú hitelek és kölcsönzött források. P3 = 590. o.

P4 - tartós kötelezettségek - saját tőke, amely folyamatosan a vállalkozás rendelkezésére áll. A4 = s.490 + s.630 + s.640 + s.650.

A likviditási mutatók határozzák meg a társaság azon képességét, hogy a beszámolási időszak alatt tudja-e fizetni rövid lejáratú kötelezettségeit. A pénzügyi irányítás szempontjából ezek közül a legfontosabbak a következők:

· A teljes (jelenlegi) likviditás aránya;

· Gyors likviditási mutató;

· Az abszolút likviditás aránya;

· Nettó működő tőke.

Teljes likviditási mutató a forgóeszközök rövid lejáratú kötelezettségekkel való elosztásának hányadosaként kerül kiszámításra, és megmutatja, hogy a társaságnak van-e elegendő forrása a rövid lejáratú kötelezettségeinek egy bizonyos időszakon belüli kiegyenlítésére. Az általánosan elfogadott nemzetközi szabványok szerint úgy gondolják, hogy ennek az együtthatónak egytől kettőig (néha háromig) kell lennie. Az alsó határ abból adódik, hogy a forgótőkének legalább elegendőnek kell lennie a rövid lejáratú kötelezettségek törlesztésére, különben a céget csőd fenyegeti. A rövid lejáratú kötelezettségekhez képest a forgótőke több mint kétszeres (háromszoros) túllépése szintén nem kívánatos, mert irracionális tőkeszerkezetre utalhat. Az együttható elemzésekor különös figyelmet fordítanak annak dinamikájára.

A jelenlegi likviditási mutató sajátos mutatója az gyors arány, amely feltárja a forgótőke leglikvidebb részének (pénz, rövid lejáratú pénzügyi befektetések és vevőállomány) és a rövid lejáratú kötelezettségek arányát. A gyors likviditási mutató kiszámításához egy másik számítási képlet is használható, amely szerint a számláló egyenlő a forgótőke (a jövőbeli időszakok kiadásai nélkül) és a készletek különbözetével. Oroszországban az optimális értéke 0,7 - 0,8.

A legtöbb esetben a likviditás értékelése a legmegbízhatóbb csak a működő tőke mutatójával. Ezt a mutatót hívják abszolút likviditási mutatóés a készpénznek a rövid lejáratú kötelezettségekkel való elosztásának hányadosaként kerül kiszámításra. A nyugati gyakorlatban ritkán számítják ki az abszolút likviditási mutatót. Oroszországban az optimális szint 0,2-0,25. és ez tekinthető a legmegbízhatóbb együtthatónak.

Egy vállalkozás likviditásának elemzésében nagy jelentőségű a tanulmány nettó működő tőke, amely a forgóeszközök és a rövid lejáratú kötelezettségek különbözeteként kerül kiszámításra. A nettó forgótőke szükséges a vállalkozás pénzügyi stabilitásának fenntartásához, mivel a forgótőke rövid lejáratú kötelezettségeket meghaladó többlete azt jelenti, hogy a vállalkozás nem csak rövid lejáratú kötelezettségeit tudja kiegyenlíteni, hanem pénzügyi forrásai is vannak tevékenységének bővítésére. a jövő. A nettó forgótőke jelenléte pozitív mutatóként szolgál a befektetők és a hitelezők számára a vállalatba történő befektetéshez.

Változás a likviditás szintjében a nettó forgótőke abszolút értékének dinamikája állapítja meg. Ez az összes rövid távú kötelezettség visszafizetése után fennmaradó pénzeszközök összege. Ezért ennek a mutatónak a növekedése a vállalkozás likviditási szintjének növekedését tükrözi.

A nettó forgótőke nagyobb pénzügyi függetlenséget biztosít a vállalat számára a forgóeszközök forgalmának lassulásával (például a követelések késedelmes törlesztésével vagy a termékek értékesítésének nehézségeivel), a forgóeszközök értékvesztésével vagy elvesztésével (pl. késztermékek értékcsökkenése, adós csődje).

A nettó forgótőke optimális mértéke a vállalat tevékenységének jellemzőitől függ, különösen a vállalkozás méretétől, az értékesítési volumentől, a készletek és követelések forgásának ütemétől, a vállalkozás hitelnyújtásának feltételeitől, az iparágtól. sajátosságai és gazdasági feltételei.

A vállalkozás pénzügyi helyzetét negatívan befolyásolja a nettó forgótőke hiánya és többlete. Ezeknek a forrásoknak a hiánya a vállalatot csődbe vezetheti, mivel ez azt jelzi, hogy nem tudja időben megfizetni rövid lejáratú kötelezettségeit. A hiányt előidézheti a gazdasági tevékenységből származó veszteség, a rossz kintlévőségek növekedése, drága tárgyi eszközök beszerzése előzetes forrásfelhalmozás nélkül, megfelelő haszon hiányában osztalékfizetés, pénzügyi felkészületlenség a törlesztésre. a vállalkozás hosszú távú kötelezettségei.

A nettó működő tőke jelentős többlete az optimális szükséglethez képest az erőforrások nem hatékony felhasználására utal.

| Likviditási mutató | Jelentése | Fizetés | Recom. jelentése |

| 1. Teljes (jelenlegi) likviditás | A társaság forgótőkéjének megfelelősége rövid lejáratú kötelezettségeinek fedezésére. Jellemzi a pénzügyi erő sávját is, amely a forgóeszközök rövid lejáratú kötelezettségekhez képesti többletéből adódik | forgótőke / rövid lejáratú kötelezettségek ((260b. sor + 250b. sor + 241b. sor + 210b. o.) / V. b. szakasz összesen) | 1-2 |

| 2. Sürgős (köztes likviditás, fedezeti arány) likviditás | A vállalkozás előrejelzett fizetési képessége az adósokkal való időben történő elszámolások összefüggésében | (Pénzpénz + Rövid lejáratú pénzügyi befektetések + Nettó követelések) / Rövid lejáratú kötelezettségek ((260 b. o. + 250 b. o. + 241 b. o.) / V. b. szakasz összesen) | 0,7 -0,8 |

| 3. Abszolút (gyors) likviditás | A rövid lejáratú tartozásának mekkora részét tudja a társaság a közeljövőben visszafizetni (a mérleg fordulónapján) | Pénzeszközök + rövid lejáratú pénzügyi befektetések / Rövid lejáratú kötelezettségek ((260 b. o. + 250 b.) / V. b. szakasz összesen) | ≥ 0,2 |

| 5. Saját fizetőképesség aránya (Ksp) | Jellemzi a nettó forgótőke arányát a rövid lejáratú kötelezettségekben, azaz. a vállalkozás azon képessége, hogy nettó forgóeszközeiből behajtsa rövid lejáratú adósságkötelezettségeit | Nettó forgótőke / működő tőke | Egyedi |

Mivel ezek a paraméterek egyszeriek (a negyedév végi mérlegben jelennek meg), ezért célszerű több időszakra számolni. Ennek eredményeként lehetőség nyílik a fizetőképességi és likviditási mutatók idősorának összeállítására, objektívebb és pontosabb értékelésére.

|

Az eszközcsoport neve, számítási eljárás |

Érték, ezer rubel |

A kötelezettségcsoport megnevezése, számítási eljárás |

Érték, ezer rubel |

Fizetési többlet összege (hiány), ezer rubel |

|||||||||

Két időszak alatt egyetlen feltétele van a vállalkozásnak, amely nem felel meg az előírt aránynak, nevezetesen, hogy a leglikvidebb eszközök nem fedezik a legsürgősebb kötelezettségeket. A többi feltétel teljesül, így a társaság a hosszú lejáratú kötelezettségeit határidőre törlesztheti, a saját tőke befektetett eszközökön felüli többlete pedig azt jelzi, hogy a társaság saját forgóeszközzel rendelkezik.

Számítsuk ki a likviditási mutatókat (6. táblázat).

Az abszolút likviditási mutató 2013-ban 0,01-el csökkent, és nem éri el a standard értékeket. Értéke azt jelzi, hogy a cég rövid lejáratú kötelezettségeinek 10%-át tudja kifizetni. Ennek a mutatónak a csökkenése a szállítók állományának növekedéséből adódik.

6. táblázat

|

A jelző neve |

Számítási eljárás |

Normatív érték |

Jelenlegi érték |

A változás |

|||

|

Abszolút likviditási mutató |

|

||||||

|

Köztes likviditási mutató |

|

||||||

|

Jelenlegi likviditási mutató |

|

||||||

|

Az időszak fizetőképességi mutatója |

|

||||||

A közbenső likviditási mutató is csökkent idővel (2013-ban 0,94). Ez az érték azt jelenti, hogy a cég a tartozás 94%-át késedelmes fizetéssel törlesztheti. A jelenlegi likviditási mutató értéke szintén nem éri el a standard értéket, dinamikusan csökkenőben van, de ennek a mutatónak az értéke egynél több, ami azt jelzi, hogy a társaságnak van egy bizonyos mennyiségű saját forrásból előállított szabad forrása.

A fizetőképességi mutató a vizsgált időszakokra 0,04-gyel nőtt, és 2013-ban 1,01-et tett ki, ami azt jelenti, hogy a társaságnál a pénzbeáramlás többlete van a kiáramlás felett. Az együttható értéke megfelel a standard értéknek, és a pénzáramlások egyenlegét jelzi.

Az építőipari és ipari piacon a nagyvállalatok előre jelzik a termelés volumenét, dinamikáját, stabilak, így lehetőség nyílik a cég jövőbeni cash flow-inak ésszerű felmérésére.

A Társaság jegyzett tőkéje 9.933.153.000 (kilencmilliárd-kilencszázharminchárommillió-százötvenháromezer) rubel, amely a forgalomban lévő részvények névértékének összegeként kerül meghatározásra, és 9.933.153 (kilenc) darab törzsrészvényből áll. millió kilencszázharmincháromezer-százötvenhárom) PC. (névérték 1000 rubel részvényenként). A JSC RZDstroy részvényeit két részvényes osztja fel, nevezetesen a JSC Russian Railways - 100% -1 részvény és a JSC Baminvest - egy részvény.

Az Igazgatóság tagjai, az Audit Bizottság tagjai és a vezérigazgató nem birtokol a Társaság részvényeit. A részvényesek között nincs magánszemély. A Társaság nem rendelkezik részvényekkel sem szövetségi tulajdonban, sem az Orosz Föderációt alkotó jogalanyok tulajdonában. Ennek megfelelően a JSC RZDstroy részvényeivel nem kereskednek a tőzsdén.

Coef. abszolút likviditás 1.06

Coef. gyors likviditás 1,05

Coef. folyó likviditás 1,67

Valami baj van. Coef. az abszolút likviditás nem lehet TÖBB Coef. gyors likviditás. De általánosságban - ha egynél több, akkor minden rendben van - ez azt jelenti, hogy a cégnek elegendő pénze van minden aktuális kötelezettség teljesítésére.

A legegyszerűbb módja az, ha megnézi az oldalon található normákat és egyéb dolgokat.

Pavel preobraženszkij

Az abszolút likviditási mutatót az összes készpénz és rövid lejáratú befektetések rövid lejáratú kötelezettségekhez (kötelezettségekhez) viszonyított arányaként számítják ki. Az abszolút likviditási mutató kiszámításához a vállalkozás mérlegének adataira van szükség. Az eszközök részeként az abszolút likviditási mutató kiszámításakor csak a készpénzt veszik figyelembe:

Cal = (DS + KFV) / TO,

Hol: Cal - cal. abszolút likviditás; DS - készpénz; KFV - rövid távú pénzügyi befektetések; TO - rövid lejáratú kötelezettségek.

Az abszolút likviditási mutató rendes értékének legalább 0,2-es értéket kell tekinteni. Így 0,2-es abszolút likviditási mutató mellett a rövid lejáratú kötelezettségek 20%-a naponta törleszthető.

...

A gyors arány számítási képlete:

Kbl = (KDZ + KFV + DS) / (KP-DBp-RPR),

Hol: Kbl - esély. gyors likviditás; КДЗ - rövid lejáratú követelések; KFV - rövid távú pénzügyi befektetések; DS - készpénz; KP - rövid lejáratú kötelezettségek; DBp - halasztott bevétel; РПР - tartalékok jövőbeli kiadásokra.

A gyorsmutató jelentése a cég azon képessége, hogy gyorsan törleszthesse adósságkötelezettségeit, ha a cég fő termékeinek értékesítésével kapcsolatos nehézségek merülnének fel.

...

Az aktuális likviditási mutató értéke iparágtól függően 1,5 és 2,4 közötti tartományban tekinthető elfogadhatónak. Minél nagyobb az aktuális likviditási mutató értéke, annál magasabb a vállalat fizetőképessége. A jelenlegi likviditási mutató túl magas értéke azonban a társaság tőkeszerkezetének irracionális szerkezetére utalhat.

Ktl = (OA + DZd + ZU) / KO

Hol: Ktl - cal. jelenlegi likviditás; ОА - forgóeszközök; ДЗд - hosszú lejáratú követelések; ЗУ - az alapítók tartozásai az alaptőkéhez való hozzájárulással kapcsolatban; KO - rövid lejáratú kötelezettségek.

...

Coef. abszolút likviditás 1,06 - azt jelzi, hogy a cég minden rövid lejáratú kötelezettségét a tárgynapra képes kifizetni, ráadásul az aznapi kiadásokat sem korlátozza, hiszen Kal> 1. / és a Cal több mint egy? :) :) :) /

Coef. gyors likviditás 1,05 - azt jelzi, hogy a vállalatnak nincsenek pénzügyi nehézségei a rövid távú passzív költségek (befektetések) fedezésében.

Coef. aktuális likviditás 1,67 - azt mutatja, hogy a vállalkozás összességében meglehetősen nyereséges (mivel több mint 1,5), és a vállalkozás tőkeszerkezete feltehetően racionális (mivel 2,4 alatt van, annak eltávolításához feltehetően - szükséges nézd meg az OA / KO arányt - ha az - legalább 1 - akkor minden rendben van.).

...

(A rovatban meghagyom a forrást - a linket - ami meg fog jelenni áttekintésre - ez az a kód, ami leveszi a link felelősségét az oldalról, hogy a moderátor ne ellenőrizze, az oldal először egy oldalt jelenít meg figyelmeztetés, és onnan követheted a linket. használd - így írod, a végén pedig ellipszis helyett - a linked.)

Likviditás - az anyagi vagy egyéb eszközök egyszerű realizálása, értékesítése, készpénzzé alakítása a jelenlegi pénzügyi kötelezettségek fedezésére.

A likviditási mutatók a társaság kimutatásai (a társaság mérlege - 1. sz. nyomtatvány) alapján számított pénzügyi mutatók, amelyek meghatározzák a társaság azon képességét, hogy forgó (forgó) eszközei terhére visszafizesse aktuális tartozását. Ezeknek a mutatóknak az a célja, hogy összehasonlítsák a vállalkozás aktuális tartozásait és forgótőkéjét, aminek biztosítania kell ezen adósságok visszafizetését.

Tekintsük a fő likviditási mutatókat és számítási képleteiket:

A likviditási mutatók számítása lehetővé teszi egy vállalkozás likviditásának elemzését, pl. annak elemzése, hogy a vállalkozás képes-e fedezni valamennyi pénzügyi kötelezettségét.

Vegye figyelembe, hogy a társaság eszközei megjelennek a mérlegben, és eltérő likviditásúak. Soroljuk őket csökkenő sorrendbe likviditásuk mértékétől függően:

A folyó likviditási mutató vagy a fedezeti mutató vagy a teljes likviditási mutató a forgóeszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával egyenlő pénzügyi mutató. Az adatforrás a társaság mérlege (1. sz. nyomtatvány). Az együtthatót a következő képlet segítségével számítjuk ki:

Forgó likviditási mutató = Forgóeszközök, hosszú lejáratú követelések nélkül / Rövid lejáratú kötelezettségekKtl = (290. o. - 230. o.) / 690. o. ill

Ktl = 290. o. / (610. + 620. + 660. o.)Ktl = 1200 p. / (1520 + 1510 + 1550 o.)

Az arány tükrözi a vállalat azon képességét, hogy rövid lejáratú (rövid lejáratú) kötelezettségeit kizárólag a forgóeszközök terhére tudja megfizetni. Minél magasabb a mutató, annál jobb a vállalat fizetőképessége. Jelenlegi likviditási mutató ne csak pillanatnyilag, hanem vészhelyzetben is jellemezze a vállalkozás fizetőképességét.

Az együttható normál értéke iparágtól függően 1,5 és 2,5 között van. Mind az alacsony, mind a magas arány kedvezőtlen. Az 1 alatti érték magas pénzügyi kockázatot jelez azzal a ténnyel, hogy a vállalat nem tudja folyamatosan fizetni a folyószámlákat. A 3-nál nagyobb érték irracionális tőkeszerkezetre utalhat. De szem előtt kell tartani, hogy a tevékenységi területtől, az eszközök szerkezetétől és minőségétől stb. függően az együttható értéke nagyon eltérő lehet.

Meg kell jegyezni, hogy ez az arány nem mindig ad teljes képet. Jellemzően azok a vállalkozások, amelyek kis készlettel rendelkeznek, és könnyen váltópénzhez jutnak, könnyen alacsonyabb arányban működnek, mint a nagy készletekkel és hitelre árusító cégek.

A forgóeszközök megfelelőségének ellenőrzésének másik módja a sürgős likviditás kiszámítása. Ez a mutató a bankok, beszállítók, részvényesek érdeklődésére tarthat számot, mivel a vállalat olyan helyzetekkel szembesülhet, amikor azonnal fizetnie kell néhány előre nem látható kiadást. Ezért szüksége lesz minden készpénzére, értékpapírjaira, követeléseire és egyéb fizetési eszközeire, vagyis a készpénzben megszüntethető vagyon egy részére.

Az együttható a vállalat azon képességét jellemzi, hogy rövid lejáratú (rövid lejáratú) kötelezettségeit a forgóeszközök terhére tudja megfizetni. Hasonló a folyó likviditási mutatóhoz, de abban eltér attól, hogy a számításához használt forgóeszközök között csak a magas és közepes likviditású forgóeszközök szerepelnek (működési számlákon lévő pénz, likvid anyag és nyersanyag raktári készlete, áruk és késztermékek, rövid lejáratú követelések).

Az ilyen eszközök nem tartalmazzák a befejezetlen termelést, valamint a speciális alkatrészek, anyagok és félkész termékek készleteit. Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de a készleteket nem veszik figyelembe az eszközök összetételében, mivel azok eladására kényszerülve a veszteség maximális lesz az összes forgótőke között:

Gyors likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések + Rövid lejáratú követelések) / Rövid lejáratú kötelezettségek

Gyors likviditási mutató = (Forgóeszközök - Készletek) / Rövid lejáratú kötelezettségek

Kbl = (240. o. + 250. o. + 260. o.) / (610. o. + 620. o. + 660. o.)

Kbl = (1230. o. + 1240. o. + 1250. o.) / (1520. o. + 1510. o. + 1550. o.)

Ez az egyik fontos pénzügyi mutató, amely megmutatja, hogy a vállalat rövid lejáratú kötelezettségeinek mekkora része azonnal törleszthető a különböző számlákon lévő pénzeszközök, rövid lejáratú értékpapírok, valamint az adósokkal való elszámolásból származó bevételek terhére. Minél magasabb a mutató, annál jobb a vállalat fizetőképessége. A 0,8-nál nagyobb arányérték normálisnak tekinthető (egyes elemzők az együttható optimális értékét 0,6-1,0-nak tartják), ami azt jelenti, hogy a készpénznek és a folyó tevékenységből származó bevételeknek fedezniük kell a szervezet aktuális tartozásait.

A sürgős likviditás szintjének növelése érdekében a szervezeteknek intézkedéseket kell tenniük saját működő tőkéjük növelésére, valamint hosszú lejáratú hitelek és kölcsönök vonzására. A 3-nál nagyobb érték viszont irracionális tőkeszerkezetre utalhat, ennek oka lehet a készletekbe fektetett pénzeszközök lassú forgása, a vevőállomány növekedése.

Ebben a tekintetben az abszolút likviditási mutató, amelynek 0,2-nél nagyobbnak kell lennie, az aktuális fizetőképesség lakmuszpapírjaként szolgálhat. Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú adósság hány részét tudja a szervezet a közeljövőben visszafizetni a leglikvidebb eszközök (készpénz és rövid lejáratú értékpapírok) terhére.

Pénzügyi mutató, amely megegyezik a készpénz és a rövid lejáratú pénzügyi befektetések és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával. Az adatforrás ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de csak a készpénzt és az azzal egyenértékű pénzeszközöket veszik figyelembe eszközként, a számítási képlet:

Abszolút likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések) / Rövid lejáratú kötelezettségek

Vezetőfülke = (250. + 260. o.) / (610. + 620. + 660. o.)

Vezetőfülke = (1240. o. + 1250. o.) / (1520. o. + 1510. o. + 1550. o.)

A 0,2-nél nagyobb együttható értéke normálisnak tekinthető. Minél magasabb a mutató, annál jobb a vállalat fizetőképessége. Másrészt a magas mutató irracionális tőkeszerkezetre, a nem teljesítő eszközök túl magas arányára utalhat készpénz és számlák formájában.

Más szóval, ha a pénzeszköz egyenlege a fordulónapi szinten marad (főleg a partnerek kifizetéseinek egyenletes beérkezésének biztosításával), a fordulónapi rövid lejáratú adósság 5 napon belül visszafizethető. A fenti szabályozási korlát a pénzügyi elemzés külföldi gyakorlatában érvényesül. Ugyanakkor nincs pontos indoklás, hogy az orosz szervezetek normális likviditási szintjének fenntartásához miért kellene a források összegének fedeznie a rövid lejáratú kötelezettségek 20%-át.

A nettó forgótőke szükséges a vállalkozás pénzügyi stabilitásának fenntartásához. A nettó forgótőke a forgóeszközök és a rövid lejáratú kötelezettségek különbözete, ideértve a rövid lejáratú kölcsönzött forrásokat, szállítói kötelezettségeket és az ezzel egyenértékű kötelezettségeket. A nettó forgótőke a forgótőke saját forgótőkéből és hosszú lejáratú kölcsöntőkéből képzett része, amely magában foglalja a kvázi saját tőkét, kölcsöntőkét és egyéb hosszú lejáratú kötelezettségeket. A nettó elszámoló tőke kiszámításának képlete:

Nettó forgótőke = forgóeszközök – rövid lejáratú kötelezettségek

Chob = 290-690

Chob = 1200 - 1500 oldal

A nettó forgótőke szükséges a vállalkozás pénzügyi stabilitásának fenntartásához, mivel a működő tőke többlete a rövid lejáratú kötelezettségeknél azt jelenti, hogy a vállalkozás nem csak rövid lejáratú kötelezettségeit tudja kiegyenlíteni, hanem tartalékai is vannak tevékenységének bővítésére. A nettó forgótőke összegének nulla felett kell lennie.

A működő tőke hiánya azt jelzi, hogy a vállalkozás nem tudja időben kifizetni rövid lejáratú kötelezettségeit. A nettó forgótőke optimális szükséglet feletti jelentős többlete a vállalkozás erőforrásainak irracionális felhasználását jelzi.

A likviditási mutatók nemzetközi szabványoknak megfelelő kiszámításának képleteit a

Az abszolút likviditási mutató segítségével meghatározható, hogy az azonnali tartozások mekkora része törleszthető készpénzzel és annak megfelelőivel (értékpapír, bankbetét stb.). Vagyis rendkívül likvid eszközökön keresztül.

Az abszolút likviditási mutató a likviditás egyéb mutatóival együtt nemcsak a szervezet vezetését, hanem a külső elemzési alanyokat is érdekli. Tehát ez az arány a befektetők számára fontos, a gyors likviditás a bankok számára; és abszolút - nyersanyag- és anyagszállítóknak.

Az abszolút likviditás a szervezet rövid távú fizetőképességét mutatja meg: képes-e a cég a kötelezettségeit (a szállító partnerekkel szemben) a leglikvidebb eszközökön (pénz és megfelelői) kifizetni. Az arányt a források és a rövid lejáratú kötelezettségek arányaként számítják ki.

A standard számítási képlet így néz ki:

Kölykök. = (készpénz + rövid lejáratú befektetések) / rövid lejáratú kötelezettségek

Kölykök. = magas likviditású eszközök / (legsürgősebb kötelezettségek + középlejáratú kötelezettségek)

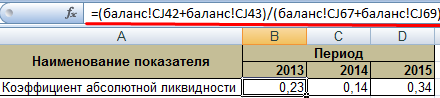

A mutató kiszámításához szükséges adatokat a mérlegből veszik. Nézzünk egy példát az Excelben.

Karikáztuk azokat a sorokat, amelyek az abszolút likviditási mutató kiszámításához szükségesek. Egyenleg képlete:

Kölykök. = (1240. + 1250. o.) / (1520. + 1510. o.).

Példa az Excel számításra:

Egyszerűen behelyettesítjük a megfelelő cellák értékeit a képletbe (hivatkozások formájában).

A külföldi gyakorlatban elfogadott együttható standard értéke > 0,2. A korlátozás lényege: a vállalkozásnak minden nap a folyó kötelezettségeinek legalább 20%-át vissza kell fizetnie. Az orosz vállalatok pénzügyi elemzésének gyakorlata ugyanazokat az elveket követi. Igaz, semmi sem indokolja ezt a megközelítést.

A rövid lejáratú adósság szerkezete az orosz gyakorlatban heterogén. A lejáratok jelentősen ingadoznak. Ezért a 0,2-es számot elégtelennek kell tekinteni. Sok vállalkozásnál az együttható mértéke 0,2-0,5 tartományba esik.

Ha az abszolút likviditási mutató a norma alatt van:

Az abszolút likviditási mutató nagymértékű növekedése a következőket mutatja:

Így minél magasabb a mutató, annál magasabb a vállalat likviditása. A túl magas értékek azonban a pénzeszközök irracionális felhasználását jelzik: a vállalat lenyűgöző mennyiségű finanszírozást biztosít, amelyet nem „az üzletbe fektetnek be”.

Térjünk vissza példánkhoz.

Az abszolút likviditás értéke 2013-ban és 2015-ben a normál tartományon belül van. 2014-ben pedig a társaságnak nehézségei támadtak a rövid lejáratú kötelezettségek törlesztésében.

Szemléltessük az indikátor dinamikáját, és szemléltető példaként jelenítsük meg a diagramon:

A vállalat fizetőképességének teljes körű elemzéséhez a szervezet likvid forgóeszközeinek összes mutatóját kiszámítják. Ezzel az arányszámmal számítják ki a rövid lejáratú kötelezettségek ténylegesen azonnali visszafizetési arányát. A példa azt mutatja, hogy a 2011-2015 közötti időszak értéke. 0,24-gyel nőtt. A társaság 2011-ben, 2012-ben és 2014-ben fizetési nehézségekkel küzdött. De a helyzet normalizálódott - a társaság 34%-kal tudja teljesíteni jelenlegi kötelezettségeit.

A cikkben megvizsgáljuk.

Jelenlegi likviditási mutató (angol Áramarány) a magas likviditású eszközök, a gyorsan mozgó eszközök és a lassan átalakuló eszközök aránya a legsürgősebb kötelezettségekhez és a középlejáratú kötelezettségekhez viszonyítva. Ez a mutató egyike annak a három fő kritériumnak, amely egy vállalkozás likviditását jellemzi. A likviditást általában egy vállalkozás (cég, társaság) fizetőképességével és azon képességével azonosítják, hogy piaci áron értékesítse eszközeit. A likviditás fogalma a likvidálni, azaz eladni kifejezésből származik. A likviditás a pénzügyi elemzés egyik kulcsfogalma, és azt mutatja meg, hogy az eszközök milyen arányban alakulnak pénzzé.

Az alábbiakban a likviditás felmérésére használt társaság eszközeinek és forrásainak osztályozása látható.

A1 = magas likviditású eszközök (1250. sor)

A2 = Gyorsan értékesíthető eszközök (1230. sor)

A3 = Lassú átváltható eszközök (1220. sor)

—————————————————————

P1 = A legsürgősebb kötelezettségek (1520. o.)

P2 = Középtávú kötelezettségvállalások (1510. sor)

Ennek eredményeként az aktuális likviditás értékelésének analitikai képlete a következő:

Az új mérleget 2011-ben fogadták el, a fő különbségek a sorok elnevezésében vannak, nem pedig a képlet gazdasági értelmében.

Jelenlegi likviditási mutató= 1200. o. / 1510. + 1520. + 1550.

Két lehetőség van ennek a mutatónak a régi képlet szerint történő kiszámítására.

Jelenlegi likviditási mutató= (290. o. 1. nyomtatvány) / (610+ 620. o. + 630. o. + 640. o.+ 660. o.);

Jelenlegi likviditási mutató= (290. o.-230. o. 1. nyomtatvány) / 690. o.

Ha a jelenlegi likviditási mutató 2-nél nagyobb, az azt jelzi, hogy a társaságnak több forgóeszköze van, mint kétszeres fedezetű rövid lejáratú kötelezettsége. A vállalkozás (vállalat) rövid távon nagy képességgel rendelkezik kötelezettségei (adósságai) törlesztésére. A folyó likviditás 2-vel egyenlő normatív értékét a gyakorlatban kaptuk, és leggyakrabban a hazai szabályozásban található meg.

A világgyakorlatban az optimális együttható 1,5 és 2,5 közötti tartományban van. Ha a jelenlegi likviditási mutató 1-nél kisebb, akkor a vállalat nem tudja fenntarthatóan kifizetni rövid lejáratú kötelezettségeit. Az alábbi táblázat a hazai és nemzetközi szabványok összehasonlítását, valamint a vállalat fizetőképességi szintjét mutatja be.

| Az értékekindikátor | Szabványok | |

| orosz | Nemzetközi | |

| <1 | Kritikus fizetőképesség | |

| 1,5-2 | Alacsony fizetőképesség | |

| 2-3 | Kielégítő fizetőképesség | |

| >3 | Magas fizetőképesség / Lehetséges irracionális tőkestruktúra | |

Az infografikában található alábbi ábra az aktuális likviditási mutató legfontosabb jellemzőit, a felhasználási irányokat, a számítási képletet és a mutató értékelését tükrözi.

kattints a kinagyításhoz

A pénzügyi elemzés gyakorlatában az aktuális likviditási mutató mellett gyakran alkalmazzák a gyors likviditási mutatót és az abszolút mutatót. Megmutatják, hogy egy vállalkozás képes adósságkötelezettségeit gyorsan mozgó és magas likviditású eszközökkel törleszteni.

Az abszolút likviditási mutató tehát azt mutatja meg, hogy a vállalat a leglikvidebb eszközök (pénz és rövid távú pénzügyi befektetések) terhére tudja-e kifizetni tartozásait. Vagyis ez a mutató azt a maximális sebességet mutatja, amellyel egy vállalkozás ki tudja fizetni a hitelezőket (és más hitelfelvevőket).

A gyors likviditási mutató azt mutatja, hogy egy vállalkozás képes-e adósságait nem csak magas likviditású eszközökkel, hanem gyorsan realizálható eszközökkel is kifizetni – ezek rövid lejáratú követelések.

A standard értékeket az aktuális likviditási mutató iparági átlagértékei is befolyásolják. Itt található egy algoritmus bármely iparág aktuális likviditási mutatójának kiszámításához.

A különböző iparágakban eltérő lehet az együttható értéke. Az iparági átlagértékek kiszámításához OKVED kódokat (tevékenységek osztályozója) használnak. Ezek szerint az egyfajta tevékenységet folytató vállalkozásokat csoportosítják, az együttható értékeit kiszámítják és átlagolják.

Például, ha egy olaj- és gázipart vesszük, akkor a vállalkozások a következő típusú tevékenységeket folytatják.

A vállalkozások egyetlen OKVED kód szerinti kiválasztása mellett a cégeket méret szerint is ki kell választani, ehhez az „Értékesítési bevétel” mutatót használjuk. Ez azért történik, hogy az elemzésre szánt minta a lehető leghomogénebb legyen.

Az iparág jelenlegi likviditási mutatójának kiszámításának képlete a következő:

Az iparág jelenlegi likviditási mutatója= A vállalkozás jelenlegi likviditásának arányai (egy OKVED kód és a bevétel nagysága) / Vállalkozások száma

Minden hasonló vállalkozásnál a kiválasztott OKVED kód és méret szerint kiszámítják az aktuális likviditási mutatót, és számtani átlagot készítenek. Az adatelemzés információs rendszere, a SPARK kiválóan alkalmas egy ilyen elemzés elvégzésére. A pontosság növelése érdekében különböző súlyokat rendelhet a különböző webhelycsoportokhoz.

Az OJSC Transneft jelenlegi likviditási mutatója 2009-ben 3,48, ami az általános standardokat tekintve meglehetősen magas. Hasonlítsunk össze egy vállalkozást hasonló tevékenységű és méretű, hasonló vállalkozásokkal.

A JSC "Transneft" tevékenységi köre - Olaj- és gázipar, Olajtermékek - értékesítés, szállítás, Olaj és gáz - termelés. Az OJSC Transneft esetében az értékesítési bevétel meghaladja az 1000 millió rubelt. A mutató iparági átlagértékének végső számítását az alábbi táblázat mutatja be.

Kiszámították a hasonló vállalkozások folyó likviditás értékét, amely 2,76 volt. Amint látjuk, a JSC Transneft magasabb fizetőképességgel rendelkezik az iparági átlaghoz képest. Ez a cég jó pénzügyi helyzetéről árulkodik.

Példa egy vállalkozás és egy iparág jelenlegi likviditási mutatójának összehasonlítására

A jelenlegi likviditási mutató iparági átlagértékével való összehasonlítás mellett összevethető egy kiválasztott régió, például Moszkva, mint Oroszország egyik vezető régiójának mutatójával.

A jelenlegi likviditási mutató pontszámítása nem képes teljes mértékben jellemezni a vállalkozás állapotát. Ezért több jelentési időszakra vonatkozóan is elemezni kell a mutató változásának dinamikáját. Ez lehetővé teszi további változásának előrejelzését. Az alábbi ábra az aktuális likviditási mutató változásának dinamikáját és a lineáris regresszión alapuló előrejelzést mutatja.

A JSC "Transneft" jelenlegi likviditási mutatójában bekövetkezett változások dinamikája

Amint látjuk, a jelenlegi likviditási mutató változásában felfelé ívelő tendencia figyelhető meg. Ez a vállalkozás pénzügyi fellendülése szempontjából kedvező programokat jelez, amikor 2007-ben a mutató 0,5 alatt volt, ami nem felel meg a normáknak, míg 2010-ben magasabb a standard értéknél (2,1).

Mint megtudtuk, a jelenlegi likviditási mutató jellemzi a társaság pénzügyi helyzetét, és számos hitelintézet használja a társaság fizetőképességének felmérésére. A vállalkozás fizetőképességének növekedése a kölcsöntőke költségének (hitelek kamatai) csökkenéséhez vezet, ami azt jelenti, hogy növelheti a vállalat nettó nyereségét és jövedelmezőségét.

Tekintsünk több módot az együttható növelésére:

Összegzés

Az aktuális likviditás mutatója egy vállalkozás/vállalat pénzügyi helyzetének fontos mutatója, amelyet mindig figyelemmel kell kísérni. A mutató növekedése vonzóbbá teszi a vállalkozást a befektetők és a hitelezők számára, ami további tőkeáttételt és pénzügyi forrásokat biztosíthat piaci értékének és jövedelmezőségének növeléséhez.