Az áfa közvetett adó. A számítást az eladó végzi el, amikor árut (munka, szolgáltatás, tulajdonjog) ad el a vevőnek.

Az eladó az eladott áruk (építési munkák, szolgáltatások, vagyoni értékű jogok) árán felül a megállapított adókulccsal számított ÁFA összegét fizetésre bemutatja a vevőnek. Az adózó-eladó által a költségvetésbe befizetett áfa összege az általa az áruk (munka, szolgáltatások, tulajdonjogok) vevőknek történő eladásakor számított adó összege és az adózónak bemutatott adó összege közötti különbségként kerül kiszámításra. ÁFA-köteles ügyletekhez használt árut (munka, szolgáltatás, tulajdonjog). jogokat vásárolt. Az áfa szövetségi adó.

ÁFA-fizetőnek minősülnek:

szervezetek (beleértve a nonprofit szervezeteket is)

vállalkozók

Hagyományosan minden áfa-alany két csoportra osztható:

azok. Az Orosz Föderáció területén az áruk (munka, szolgáltatások) értékesítése után fizetett áfa

azok. Az Orosz Föderáció területére történő áruk behozatalakor fizetett áfa

Azok a szervezetek és vállalkozók, akiknek az áruk (építési munkák, szolgáltatások) értékesítéséből származó bevétele az előző 3 naptári hónapban összesen nem haladta meg a 2 millió rubelt, bejelentést tehet, és egy évre mentesülhet az áfa-alany kötelessége alól ( Az Orosz Föderáció adótörvénykönyvének 145. cikke).

A szervezetek és a vállalkozók nem kötelesek adót fizetni az értékesítési tranzakciók után (kivéve az áruk Oroszország területére történő behozatalát):Kivétel! A felsorolt személyek akkor kötelesek áfát fizetni, ha számlát állítanak ki a vevőnek a kiosztott áfa összegről.

Az adózás tárgyai:Általában az adót az eladott áruk (munka, szolgáltatás) és a tulajdonjogok ára alapján számítják ki.

ÁFA kiszámítva

megvalósítása során

=

adó

bázis* licit

áfa

áfa

esedékes = áfa

megszámolta

megvalósítása során

-

"bemenet"

ÁFA,

elfogadott

levonásra

+

helyreállították

áfa

Általános szabály, hogy az adóalapot a két időpont közül a korábbi időpontban határozzák meg:

a fizetés napján, részleges fizetés a közelgő áruszállításokra (munkavégzés, szolgáltatásnyújtás)

az áruk (építési munkák, szolgáltatások) szállításának (átadásának) napján

Jelenleg érvényben 3 fogadás hozzáadottérték-adó (az Orosz Föderáció adótörvénykönyvének 164. cikke).

| 0% | A kiviteli vámeljárás alá vont áruk, valamint a vámszabad terület vámeljárás alá vont áruk értékesítése, a nemzetközi fuvarozási szolgáltatások és egyes egyéb műveletek értékesítése esetén 0%-os áfakulcs alkalmazandó (Ptk. 164. § 1. pont). Az Orosz Föderáció adótörvénykönyve). |

| 10% | Élelmiszer, gyermekáru, folyóirat- és könyváru, gyógyászati cikk értékesítése esetén 10%-os áfa adót kell alkalmazni. (lásd az Orosz Föderáció kormánya által jóváhagyott listát) Az Orosz Föderáció kormányának 2004. december 31-i 908. sz. rendelete; Az Orosz Föderáció kormányának 2004. szeptember 15-i 688. sz. rendelete; Az Orosz Föderáció kormányának 2003. január 23-i 41. sz. |

| 20% | Minden más esetben 20%-os HÉA-kulcsot kell alkalmazni (Az Orosz Föderáció adótörvénykönyve 164. cikkének 3. szakasza). Az áfa összege az adóalap és az adókulcs szorzataként kerül meghatározásra |

Az előleg (az Orosz Föderáció adótörvénykönyve 164. cikkének 4. szakasza) kézhezvételekor, valamint azokban az esetekben, amikor az adóalapot különleges módon határozzák meg (a 154. cikk 3., 4., 5.1. pontja, 2-4. Az Orosz Föderáció Adótörvénykönyvének 155. cikke) szintén érvényesek az elszámolási árfolyamok 10/110 és 20/120.

Példa:A gabonát 110 rubelért adták el (10 rubel áfával együtt).

Az anyagokat 120 rubel értékben értékesítették (20 rubel ÁFA-val együtt).

Egy másik cég részvényeinek eladása 200 rubel értékben (áfa nélkül) kedvezményes ügylet.

Adó

alap (200 rubel)=

100 rubel

gabona által+

100 rubel

anyagok alapján

Adó összeg

számítva

végrehajtás

(30 rubel)=

10 rubel

gabona által+

20 rubel

anyagok alapján

Az áruk (munka, szolgáltatás) vásárlásakor az adózónak bemutatott adóösszegek levonhatók. (Az Orosz Föderáció adótörvénykönyvének 171. cikke)

A levonható ÁFA összegek a következők:

Az „input” áfa csak az áruk (munka, szolgáltatás) könyvelésre történő átvétele és a megfelelő elsődleges bizonylatok és számla megléte után vonható le.

A levonások érvényesítéséhez rendelkeznie kell:

Egyes esetekben a számlák helyett más adófizetést igazoló dokumentumokat használnak.

Példa:Építőanyag vásárlásakor 120 rubel értékben (20 rubel ÁFA-val), szállítási szolgáltatás 59 rubel értékben (áfával 9 rubel), egészségügyi szolgáltatás (kedvezményes üzemeltetés) 30 rubel áfa nélkül, az áfa levonható összege : 20 rubel + 9 rubel = 29 rubel.

120 rubel értékű eladott áru (20 rubel áfával).

360 rubel értékű vásárolt áru (60 rubel áfával).

A visszatérítendő összeg 40 rubel (60 - 20 = 40).

Ebben az esetben előfordulhat, hogy dokumentumokat kell benyújtania az asztali audithoz.

3 hónap

Az áfa-visszatérítés általában a 3 hónapig tartó irodai audit befejezése után történik.

A visszatérítendő összeg beszámítható a szövetségi adók tartozásaiba (hátralék, kötbér, bírság), beszámítható a soron következő kifizetésekkel, vagy visszatéríthető a folyószámlára.

Az áfa-visszatérítés az iratellenőrzés befejezése után kérhető (az Orosz Föderáció Adótörvénykönyve 176. cikkének 2. szakasza), vagy az ÁFA-visszaigénylési eljárás alkalmazása esetén (az ÁFA 176.1. cikkének 8. pontja). Az Orosz Föderáció adótörvénykönyve), az iratellenőrzés befejezése előtt.

Az áfabevallás irodai ellenőrzését követően az adózó visszaigénylési kérelmet nyújt be a felügyelőségnek, és részére ÁFA-visszaigénylés történik.

Kivétel! adófizetők, akik az elmúlt 3 évben több mint 7 milliárd rubelt fizettek be. az adók nem biztosíthatók bankgarancia révén (az Orosz Föderáció adótörvénykönyvének 1. cikkelyének 2. pontja, 176.1 cikk).

Befektetett eszközöknél az ÁFA visszaállításra kerül a tárgyi eszközök maradványértékére vonatkozó részben (átértékelések figyelembevétele nélkül). Ingatlanra pedig - a levonásra elfogadott adó összegének 1/10-e, a szerint számított hányadban. szabályai Az Orosz Föderáció adótörvénykönyvének 171.1. pontja szerint évente, minden év utolsó negyedévében, 10 évig.

Ha a tárgyi eszközt teljesen amortizálták, vagy az adózó több mint 15 éve használja, akkor az áfa vissza nem téríthető.

Az áfabevallást az adózó (adóügynök) legkésőbb a lejárt adózási időszakot követő hónap 25. napjáig nyújtja be az áfaalanyként történő nyilvántartásba vétel helye szerinti adóhatósághoz. A különálló egységek elhelyezésére vonatkozóan nem kell nyilatkozatot készíteni és benyújtani. Az adó teljes összege a szövetségi költségvetésbe kerül.

Például 2015 első negyedévére az áfabevallást 2015. április 25-ig kell benyújtani.

A nyilatkozat benyújtásának elmulasztása esetén pénzbírságot szabnak ki (az Orosz Föderáció adótörvénykönyvének 119. cikke).

2014. I. negyedévi adózási időszaktól kezdődően az áfabevallás elektronikus úton történik.

2015. január 1-jétől az elektronikus formában, de papíron benyújtott héabevallást nem tekintik benyújtottnak (az Orosz Föderáció adótörvénykönyve 174. cikkének 5. pontja).

Figyelem! Ha az adózó a megállapított időszak lejártát követő 10 napon belül nem nyújt be adóbevallást az adóhatósághoz, a számlákon végzett tranzakciók felfüggeszthetők (az Orosz Föderáció adótörvénykönyve 76. cikkének 3. szakasza).

ÁFA bevallási űrlap A nyilatkozat kitöltésének meneteA nyilatkozatot rubelben töltik ki kopecka nélkül. A kopejkában megadott mutatókat vagy a legközelebbi rubelre kerekítik (ha több mint 50 kopejk), vagy eldobják (ha kevesebb, mint 50 kopejk).

A nyilatkozat címlapját és 1. rovatát minden adózó benyújtja. Ezek a követelmények azokra az adózókra is vonatkoznak, akiknek az adóalapja a negyedév végén nulla.

szakaszok 2 - 12 , valamint a nyilatkozat mellékletei csak akkor szerepelnek a nyilatkozatban, ha az adózók erre vonatkozó műveleteket végeznek.

szakaszok 4-6 0 százalékos áfakulccsal adózó tevékenység végzése esetén töltik ki.

szakaszok 10-11 megbízási szerződések, megbízási szerződések vagy szállítási expedíciós szerződések alapján más személy érdekében végzett vállalkozási tevékenység végzése során, valamint a számlák kiállítása és (vagy) átvétele esetén, valamint a megbízási szerződések, illetve a fuvarozási expedíciós szerződések alapján kell kitölteni. egy fejlesztő.

Fejezet 12 A nyilatkozatot csak akkor kell kitölteni, ha a vevőnek az alábbi személyek számlát állítanak ki az adóösszeg felosztásáról:

Nyilatkozat 2015. I. negyedévről

240 rubel esedékes.

Fizetned kell:

április 25-ig- 80 rubel,

május 25-ig- 80 rubel,

június 25-ig- 80 rubel.

Kivétel! Azok a személyek, akik nem áfa-fizetők, de számlát állítottak ki meghatározott áfa összeggel, a teljes adót megfizetik hó 25-e előtt a lejárt adózási időszakot követően.

Radnaeva Natalya

Internetes portál szakértő

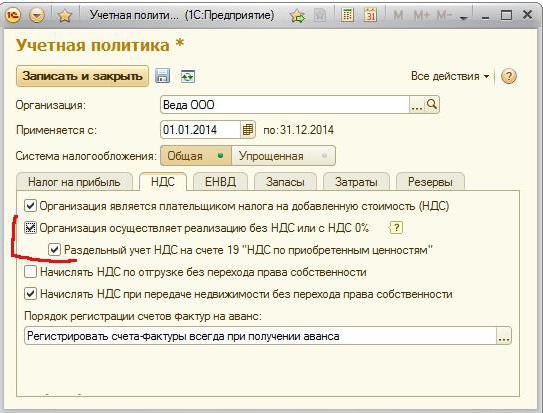

Sajnos az Orosz Föderáció adótörvénykönyve nem határozza meg, hogy milyen dokumentumokkal lehet megerősíteni azt a tényt, hogy egy szervezet külön HÉA-elszámolást vezet. A választottbíróságok által tárgyalt bírósági ügyek összegzésével azonban levezethető a külön nyilvántartás vezetését igazoló dokumentumok listája.

Az Orosz Föderáció adótörvénykönyve kimondja, hogy azoknak az adóalanyoknak, akik egyidejűleg adóköteles és nem adóköteles ügyleteket hajtanak végre, az ilyen ügyletekről külön nyilvántartást kell vezetniük (az Orosz Föderáció adótörvénykönyve 149. cikkének 4. szakasza).

Ezen túlmenően külön figyelembe kell venni az „előzetesen felszámított” áfa összegét, ha árukat, építési beruházásokat, szolgáltatásokat, beleértve az immateriális javakat és a vagyoni jogokat, mind adóköteles, mind nem adóköteles ügyletekben felhasználják (a törvény 170. cikkének 4. pontja). RF adószám).

Mi történik, ha az adózónak nincs külön könyvelése? Ebben az esetben a vásárolt áruk (építési munkák, szolgáltatások) áfa összege nem vonható le, és nem számítható bele a társasági adó (személyi jövedelemadó) kiszámításakor levonható költségek közé (az RF adótörvénykönyv 170. cikkének 4. pontja). ). Jó ok arra, hogy külön nyilvántartást vezessen, egyetért.

Tételezzünk fel egy olyan helyzetet, amikor külön könyvelést vezetnek. Az Orosz Föderáció adótörvénykönyvének normái azonban nem határozzák meg, hogy milyen dokumentumokkal lehet megerősíteni ezt a tényt, és az adóhatóságok gyakran megkövetelik az ilyen megerősítést.

Mit tegyen ebben a helyzetben az adózó, milyen dokumentumokat vegyen igénybe?

A kérdés megválaszolásához a bírói gyakorlatot elemeztük.

Tehát a választottbírók döntéseikben ezt jelzik az elkülönített könyvelés vezetését az adózó az alábbi dokumentumokkal igazolhatja:

· Rendelet (utasítás) a szervezet számviteli politikájáról és az elkülönített számvitel vezetésének módszertanáról (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. július 18-i, 2006. július 24-i határozatai: KA-A40/5958-06- B: A40-50592/05-87-430 sz. ügy, 2006.01.19., 2006.01.16.: KA-A40/13686-05, 2005.09.15., KA-A40/8454-05-P szövetségi sz. Volga körzet monopóliumellenes szolgálata, 2006.04.25. sz. A55-9050/2005-22);

· Számlák, vásárlási könyv és eladási könyv másolatai (Az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. február 16-i határozata, A52-4203/2005/2. sz.);

· A beérkezett és kiállított számlák naplója;

· elsődleges dokumentumok (adófizetési utalványok, igazolások, számítások, cselekmények stb.) (Az Északnyugati Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. január 19-i, A56-41230/2005 sz. határozata);

· mérlegek és magyarázó megjegyzések az általános üzleti tranzakciók elkülönített HÉA-elszámolásáról (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. január 30-án kelt KA-A40/62-06 számú határozatában az A40- ügyben). 39222/05-128-333, 2006. 03. 04., 2006. 03. 30. KA-A40/2399-06 az A40-43375/05-107-342 sz. ügyben);

· egyéni vállalkozó bevételeinek, kiadásainak és üzleti tranzakcióinak elszámolási könyvének másolatai (a Kelet-Szibériai Kerület FAS 2007.02.19. sz. A19-21040/06-F02-546/07 sz. határozata, FAS a távol-keleti körzet, 2007. 08. 06. F03-A80/07-1836. 2. sz.

· számviteli kártya és számlanyilvántartás (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2006. 10. 04-i határozata, KA-A40/9529-06 sz.);

· számviteli nyilvántartások (a Volga Régió Szövetségi Monopóliumellenes Szolgálatának 2004. június 17-i határozata, sz. A55-15867/03-11);

· eredeti és frissített ÁFA-bevallás (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2007. április 3-i határozata, KA-A40/2430-07 sz.).

Megjegyzendő, hogy vannak olyan bírósági határozatok is, amelyekben a választottbírók az elkülönített elszámolást igazoló dokumentumok benyújtását nem kötelezőnek tekintik. Például a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2005. november 24-én kelt, KA-A40/11609-05 számú határozatában a bírák megalapozatlannak találták a felügyelőség azon érvelését, miszerint az adózó nem szolgáltatott bizonyítékot az adóalanyok külön nyilvántartásának vezetésére. áruk exportra és belföldi piacon történő értékesítésére irányuló ügyletek, mivel az ilyen okmányok bemutatása egyáltalán nem biztosított az Orosz Föderáció adótörvénykönyve 165. és 172. cikkének normái. A választottbírók abból indultak ki, hogy a 0 százalékos adókulccsal adózó áfabevallás puszta benyújtása már arra utal, hogy a 0 százalékos adókulccsal adózott ügyletek esetében az adózó azt a más adókulccsal adózott ügyletek adóalapjától elkülönítve állapította meg. adókulcsok.

Hasonló következtetést tartalmaz a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálata 2005. március 23-án kelt KA-A40/2015-05 számú határozata.

A fenti két bírósági határozat ellenére azonban a magunk részéről továbbra is javasoljuk, hogy ügyeljenek az okirati indoklásra az elkülönített nyilvántartások vezetésére.

Az IAS „Tanácsadás. Szabvány" az általunk vizsgált kérdéssel kapcsolatos részletes információkért tekintse meg a 2007. decemberi szám „ÁFA” című részét.

Az áfa számviteli számításának megvannak a maga sajátosságai. Ez utóbbit különösen gondosan ellenőrizhetik a Szövetségi Adószolgálat alkalmazottai a jogi személyek tevékenységének ellenőrzésekor. Ezért szükséges az áfa helyes elszámolása a szervezetben.

Az ilyen adók számviteli elszámolása több számlán történik. A főbbek a 19 és a 68. Ez utóbbinál az ilyen befizetést az azonos nevű alszámlában veszik figyelembe.

Egy szervezet akkor járhat el adóügynökként egy ilyen adó esetében, ha olyan cégtől vásárolt termékeket, amely nem az Orosz Föderáció rezidens, és nincs bejegyezve hazánkban, valamint ha állami vagy önkormányzati struktúrákhoz tartozó ingatlant bérel.

Ebben az esetben a fizetési összeget úgy számítjuk ki, hogy a termék költségét megszorozzuk 18-cal (10), majd elosztjuk 118-cal (110). A zárójelben vagy a külső zárójelben lévő számokat a rendszer az adott termékre vonatkozó adókulcstól függően használja.

Az áfa elszámolása a könyvelésben, amikor egy szervezet adóügynökként jár el ezen adó tekintetében, a következő bejegyzésekkel történik:

Egy szervezet adóügynökként fogad el levonási kifizetést, ha az alábbi feltételek teljesülnek:

Mint ismeretes, a tevékenységük során az egyszerűsített adórendszert alkalmazó jogi személyek és egyéni vállalkozók mentesülnek az áfa megfizetése és elszámolása alól.

Azonban van néhány kivétel ez alól a szabály alól.

Az egyszerűsített adórendszer szerinti hasonló adót a következő esetekben kell fizetni:

Ha az egyszerűsített adórendszerben működő gazdálkodó szervezet közvetítőként, saját nevében jár el, akkor a számlákon a szóban forgó adó kiemelésre kerül, amelynek összege nem kerül átutalásra a költségvetésbe.

Ha egy szervezet vagy egyéni vállalkozó a szóban forgó kifizetés kifizetője, akkor az áfa elszámolását és adóelszámolását egyaránt alkalmazni kell. Ez az Orosz Föderáció adótörvénykönyvének 21. fejezete alapján történik.

Ez utóbbi megvalósítása során figyelembe kell venni az adózás tárgyát és alapját, a fizetendő adó összetevőit. A vizsgált áfa-elszámolásban az elsők a gazdálkodó szervezet által termékértékesítés céljából végrehajtott ügyletek. Az adó alapja egy adott tárgy pénzben kifejezett értéke.

A szóban forgó elszámolást az elhatárolt összeg mínusz a visszaigényelt adó, a visszaállított befizetés hozzáadásával végzik.

Lebonyolítása során adásvételi könyveket töltenek ki, illetve ha a gazdálkodó szervezet közvetítő, akkor számlanyilvántartást is kitöltenek.

Ezeket a nyilvántartásokat az összes számla alapján állítják össze. A fentiek közül a szervezetben használt formák alkotják a számviteli adópolitikáját. A könyveléssel egyenrangú fejlesztés alatt áll.

Az adóelszámolási célú áruk árának a piaci átlagnak kell lennie, 20%-on belüli ingadozással.

A társaság 2016-ban frissítette a programot, melynek eredményeként lehetővé vált a szóban forgó adó elkülönített elszámolása. Azon jogalanyok esetében kell használni, amelyek tranzakciókat hajtanak végre, mind az ilyen fizetés hatálya alá tartozó, mind pedig nem.

Ezt követően az 1C-ben az áfa elszámolás egyértelműbbé vált. Az előzetesen felszámított adó bármikor nyomon követhető.

ÁFA elszámolás az 1C-ben: A számvitel kumulatív regisztereken alapul, amelyek megfelelő adatbázisok. Rajtuk keresztül észlelheti a számítások és a levonások hibáit. Felgyorsítják a jelentések generálását és az elemzés hatékonyságát.

Az ilyen adót automatikusan figyelembe veszik a vizsgált programban. A felhasználók által az adatbázisba felvitt tranzakciók és dokumentumok alapján készül.

A „Nyugta” vagy az „Áruk és szolgáltatások értékesítése” űrlapokon „Számlát” regisztrálhat.

Ha egy szervezet csak most kezdi el a könyvelést a leírt programban, akkor először be kell állítani a szervezet számviteli politikáját. Az OSNO-t használó entitások esetében az ÁFA elszámolási paraméterek a programban vannak konfigurálva.

A fő ÁFA számlák a 19 és a 68.02. A huzalozás fent látható. Mind a számvitel, mind az adóelszámolás során elvégzik. Az adó beszámítása a megfelelő nyilvántartások vezetésével történik, amelyek tartalmazzák: adásvételi könyvet és számlanyilvántartást. Ezt a fogalmat kumulatív adatbázisként is használják a fő programban, amelyet általában a könyvelésre és különösen a kérdéses adó elszámolására használnak - „1C: Számvitel”.

Az „1C: Számvitel 8” programban (2.0 revízió) a 2.0.31-es kiadástól kezdve új ÁFA elszámolási rendszer került bevezetésre, amely támogatja a 1137. számú határozatot. 1C fenntartása egy vállalkozásban.

Ugyanakkor a 2012. 04. 01. előtt bevitt ügyletek ÁFA elszámolása a régi szabályok szerint történik. Ez látható a program könyvelési paramétereinek beállításánál (a menüből vagy a „Vállalkozás” fülön keresztül), az „ÁFA:” fülön.

A vásárlási könyv és az értékesítési könyv új formái, a beérkezett és kiállított számlák naplója az 1137. számú határozatnak megfelelően bevezetésre került, valamint az áfa-tranzakciók típusainak kódjainak támogatása a Szövetségi Adószolgálat Oroszország 2012.03.02. ED-4-3/1657@.

Ezenkívül az 1C: Számvitel új áfa-elszámolási rendszere egyszerűbbé vált; egyes szabályozó dokumentumokra már nincs szükség. A program korábbi verzióiban az egyszerűsített áfa elszámolás csak ismert korlátozásokkal volt lehetséges, de most már mindenki számára elérhető.

Az ÁFA elszámolás alapja a beérkezett és kiállított számlák.

Példa: 2012. augusztus 30-án a Vishera szervezet 83 600 rubel értékben kapott árut a Borovik LLC szállítótól. (18%-os ÁFA-val) bemutatták a 67. számú számlát Ugyanazon a napon 30 480 rubel értékben érkeztek be anyagok ugyanattól a szállítótól. (18%-os ÁFA-val), 31. sz. számla bemutatásra került.

A beérkezett számla kétféleképpen jeleníthető meg a programban.

1) Az első módszernél be kell írni egy átvételi bizonylatot („Áruk és szolgáltatások átvétele”, „További kiadások átvétele” stb.) és postázni. A bizonylaton ÁFA könyvelési tétel keletkezik: Dt 19 Kt 60. Ezután a feladott nyugta bizonylat alapján a „Számla érkezett” beírását kell megadni, amit a nyugta bizonylatból a „Számla megadása” hivatkozással adhat meg.

A létrehozott „Számla érkezett” bizonylatban a következő adatokat kell kitölteni: számla típusa (alapértelmezett: „Átvételhez”), tranzakció típusának kódja (alapértelmezett: „01 - Átvett áruk, munkák, szolgáltatások”). Ezen kívül van egy „ÁFA levonást tükröző” jelző. Ha beállítja, akkor az áfa levonás azonnal megjelenik a vásárlási könyvben, további hatósági bizonylattal történő regisztráció nélkül, és számla feladásakor keletkezik az ÁFA levonás könyvelése.

A „Beérkezett számla” lebonyolítása során áfa levonási könyvelést generál: Dt 68,02 Kt 19 (az „ÁFA levonás tükrözése” jelzővel). A bizonylat a beérkezett számlák naplójába kerül mentésre (menü: Vásárlás - Beszerzési főkönyv vezetése).

2) Egy másik lehetőség a beérkezett számla tükrözésére a beérkezési bizonylaton történő regisztráció. A „Számla” fülön be kell jelölni a „Bemutatott számla” jelzőt, és meg kell adni annak részleteit, beleértve a tranzakció típusának kódját is, és szükség esetén be kell jelölni az „ÁFA levonás tükrözése” lehetőséget, hogy a vásárlási könyvben automatikusan megjelenjen. Feladáskor az átvételi bizonylaton az ÁFA elszámoláshoz 19 Kt 60 Dt, ÁFA levonáshoz pedig 68,02 Kt 19 Dt (ha az „ÁFA levonás tükrözése” jelző be van jelölve) tételek keletkeznek. A számla nem kerül mentésre külön bizonylatként.

Ha szervezetünk előleget fizetett be egy szállítónak, akkor az előlegről a szállítónak számlát kell kiállítania. A programban előlegszámla rögzíthető fizetési bizonylat alapján: pénztárbizonylatos utalvány vagy folyószámláról történő terhelés.

Példa: 2012. augusztus 28-án a Vishera szervezet 83 600 rubel előleget utalt át a Borovik LLC bankszámlájára. (ÁFA 18%) a közelgő áruszállítás miatt. A kedvezményezett az előlegről számlát állított ki.

Írjuk be a „Számla érkezett” bizonylatot a „Folyószámláról történő terhelés” bankkivonat alapján. A létrehozott bizonylatban alapértelmezett számlatípus: „Előleg fizetéshez”, tranzakciótípus kódja: „02 - Előlegek kibocsátása”. Itt található egy „ÁFA levonást tükröző” jelző is. Előlegre vonatkozó „Számla érkezett” lebonyolításakor áfalevonási könyvelést generál (az „ÁFA levonás tükrözése” jelzőbeállítással): Dt 68,02 Kt 76.VA. A bizonylat a beérkezett számlák naplójába kerül mentésre (menü: Vásárlás - Beszerzési főkönyv vezetése).

Példa: 2012. augusztus 30-án a Vishera szervezet árut szállított a Top-Invest LLC vevőnek 146 000 rubel értékben. (ÁFA 18%). A vevőnek számlát állítottak ki.

A megvalósítási dokumentumot be kell vinni a programba és végre kell hajtani. Ebben az esetben ÁFA számításhoz könyvelés jön létre: Dt 68,02 Kt 90,03. Ezután a megvalósítási bizonylat alapján meg kell adni a „Kiállított számla” értéket (a számlát a megvalósítási bizonylaton található hivatkozás segítségével adhatja meg). A létrehozott „Számla kiállított” bizonylatban alapértelmezés szerint a számla típusa szerepel: „Értékesítésre”, tranzakciótípus kódja: „01 - Eladott áruk, munkák, szolgáltatások”. Ahhoz, hogy a számla bekerüljön a fogadott és kiállított s/f naplójába, meg kell adni a kiállítás dátumát. Ezután tegye közzé a dokumentumot. A bizonylat a kiállított számlák naplójába kerül (menü: „Értékesítés - Értékesítési főkönyv vezetése”).

Példa: 2012. augusztus 28-án a Top-Invest LLC-től 146 000 rubel előleg érkezett a Vishera szervezet bankszámlájára. (ÁFA 18%) a közelgő áruszállítás miatt. Az előlegről a kifizetőnek számlát állítottak ki.

Az előlegről kiállított számla befizetési bizonylatok (pénztárbizonylat, vagy folyószámlára utaló bizonylat) alapján rögzíthető a programban.

Ezenkívül lehetőség van egy bizonyos időszakra kiállított előlegekre vonatkozó összes számla automatikus nyilvántartására. Használjuk ezt a lehetőséget.

Nyissuk meg a „Számla előlegbe vétele” űrlapot (elérhető a „Bank” fülön, vagy a „Kiárusítás – Értékesítési könyv vezetése” menüpontban), jelezzük a kitöltési időszakot. A „Kitöltés” gombra kattintva a táblázatos rész kitöltődik a kapott előlegekkel kapcsolatos információkkal. A „Futtatás” gombra kattintva automatikusan létrejönnek az előlegfizetésről kiállított számlák, amit szervizüzenet jelez. Az elkészült bizonylatokat a „Számlák listája (kiállított)” gombra kattintva tekintheti meg

A létrehozott számla megnyitásához kattintson a „Számlák listája (kiállított)” gombra. Alapértelmezés szerint a számla típusa: „Előleg fizetéshez”, tranzakciótípus kódja: „02 – Beérkezett előlegek”. Ahhoz, hogy az s/f bekerüljön a számlanaplóba, meg kell adni a kiállítás dátumát. Az előlegről kiállított számla az előleg áfaszámítására vonatkozó bejegyzést képez: Dt 76.AB Kt 68.02.

A program korábbi verzióiban a „Vásárlási könyvi bejegyzések létrehozása” és az „Értékesítési könyvi bejegyzések létrehozása” szabályozó dokumentumokat kellett megadni (ha a szervezet „rendszeres”, nem egyszerűsített áfa-elszámolást vezetett). Mostanra könnyebbé vált az áfa elszámolása.

dokumentum " Beszerzési főkönyvi bejegyzések generálása» már csak akkor köteles az ÁFA levonást az átvételkor megjeleníteni, ha a beérkezett számlán (vagy az átvételi bizonylaton) nem volt beállítva az „ÁFA levonás tükrözése” jelző. Ha a zászlót beállítottuk, akkor a számla (vagy bizonylat) alapján minden szükséges nyilvántartási mozgás és könyvelés megtörtént, és a számla a beszerzési főkönyvbe kerül. A „beszerzési főkönyvi bejegyzések létrehozása” az értékesítési költségek csökkentése érdekében az adóügynök által kapott előlegekből származó áfalevonásokat is tükrözi.

Készítsünk egy bizonylatot (menü: "Műveletek - ÁFA hatósági bizonylatok" vagy "Vásárlások - Beszerzési főkönyv vezetése"), és a "Kitöltés - Bizonylat kitöltése" gomb segítségével töltsük ki. Esetünkben csak az „ÁFA levonása a kapott előlegekből” táblázatos rész készült el. Feladáskor a bizonylat az előlegből áfa levonására könyvelést generál: Dt 68.02 Kt 76.AB.

dokumentum " Értékesítési főkönyvi bejegyzések generálása» az új ÁFA elszámolási rendszerben csak a kiadott előlegek áfa visszaigénylését szolgálja. Minden egyéb nyilvántartási mozgás és könyvelés a kiállított számlák könyvelésekor generálódik, amely automatikusan bekerül az értékesítési főkönyvbe.

Hozzunk létre egy bizonylatot (menü: „Műveletek – ÁFA hatósági dokumentumok” vagy „Értékesítés – Értékesítési könyv vezetése”), és töltsük ki a „Kitöltés – Dokumentum kitöltése” gombbal. A mi esetünkben a „Recovery for Advances” táblázatos rész ki van töltve. Feladáskor a bizonylat áfa-visszaigénylési bejegyzést generál: Dt76.VAKt68.02.

A dokumentumok a naplóba kerülnek mentésre:

menü: „Műveletek – ÁFA szabályozó dokumentumok”

Az áfa-szabályozási dokumentumokat az „ÁFA könyvelési asszisztens” (a „Vásárlás” és az „Eladás” fülön) keresztül is lehet létrehozni.

A beszerzési könyv, értékesítési könyv és számlanapló jelentések formájában valósul meg a programban.

A 1137. számú határozat szerint vásárlási könyvet készítünk, 2012. III. negyedévre (a „Vásárlás” fül vagy menü: „Vásárlás – Vásárlási könyv vezetése”). 4 bejegyzést tartalmaz, ebből 2 előlegfizetés.

Most a 1137-es számú határozat szerint értékesítési könyvet készítünk, 2012. 3. negyedévére (az „Eladások” fül vagy menü: „Kiárusítás – Értékesítési könyv vezetése”). 3 bejegyzést tartalmaz, ebből 2 előlegfizetés.

A beérkezett és kiállított számlákról a 1137. számú határozatnak megfelelően naplót készítünk (elérhető a „Vásárlás” és „Eladás” fülön, valamint a „Vásárlás - Vásárlási könyv vezetése” és „Eladás értékesítési könyv vezetése”). Minden számla megjelenik, beleértve az előlegeket is.

Minden negyedévben (március, június, szeptember, december) automatikusan létrejönnek a hó végi beszerzési könyv és értékesítési könyv kialakításához szükséges dokumentumok. A megfelelő tételre kattintva eljuthat az ÁFA-asszisztenshez, amely az áfabevallás elkészítéséhez szükséges főbb műveleteket tartalmazza.

A nyilatkozat az utolsó szakasz, vagy inkább fájlba feltöltése.

Az adatokat ellenőrizheti és a szükséges elszámolási lehetőségeket elemezheti az „ÁFA elszámolási helyzetének elemzése” (a „Jelentések” menüpontban) segítségével.

Válassza ki a negyedet és a szervezetet. Kattintson a „generálás” gombra, és nézze meg, hogyan jelenik meg az ÁFA (fizetéshez vagy visszatérítéshez). Ez a jelentés közvetlenül tükrözi azokat az összegeket, amelyekből a + és a - áfa összege keletkezik. A szürkéskék mezők a ki nem számított áfa összegét, a sárga mezők a számított áfát. Az érdeklődési területre duplán kattintva az egyes dokumentumok kontextusában megjelenik a jelentés átirata.

Idén októberben különböző módosítások léptek életbe az áfa-számviteli bizonylatokkal kapcsolatban. A következő adóbevallást ezen változások figyelembevételével kell benyújtani. És ez hamarosan meg fog történni, már januárban. Mi változott pontosan? Összeszedtük az összes új funkciót, így biztos lehet benne, hogy mindent jól csinál.

Új oszlop jelent meg a számlában: a normálban - 1a, a korrekcióban - az 1b. A terméktípus kódját tükrözi. Ez csak azokra az exportőrökre vonatkozik, akik árukat exportálnak Oroszországból a vámunió országaiba.

A 1137. számú határozat szabályai (a továbbiakban: Szabályzat) az egyéni vállalkozók jogát biztosították arra, hogy számla-aláírási jogkört másra ruházzanak át. Ehhez a vállalkozónak meghatalmazást kell készítenie közjegyzőnél. Sőt, erre korábban is volt lehetőség – az adótörvény ezt lehetővé teszi. A Szabályzatban nem volt ilyen rendelkezés, most bekerült oda.

Az új számlamezők sárga színnel vannak jelölve.

Az új szabályok szerint a számlán a regisztrációs címet kell feltüntetni, nem pedig a szerződő fél tényleges tartózkodási helyét. Vagyis az, amelyik megjelenik a nyilvántartásban. De még ha ezt nem is tudtad, ezen az alapon nem lehet gond a levonásokkal. Végül is nem árt, ha egy hibás lakcímmel rendelkező személyt azonosítanak – az adóhatóság ezt más adatokkal is megteheti.

A számla 11. oszlopa a vámáru-nyilatkozat nyilvántartási számát hivatott feltüntetni. Ezt az oszlopot akkor is ki kell tölteni, ha olyan importált terméket értékesítenek, amelyet Oroszországban csomagolnak.

A regisztrációs szám a vámáru-nyilatkozat fő és kiegészítő lapjának A oszlopában található. Ez a formátuma:

Vámhatósági kód / regisztráció dátuma / nyilatkozat száma.

A TD szám a jobb felső sarokban található A oszlopban található

A TD szám a jobb felső sarokban található A oszlopban található

Megállapított szabályok, amelyek szerint a szállítmányozóknak, a fejlesztőknek és a fejlesztőként eljáró ügyfeleknek kell számlát kiállítaniuk. Számlát kell kiállítaniuk saját számmal és dátummal. Nekik maguknak kell eladóként szerepelniük az ilyen dokumentumokban – ez most egyértelműen ki van írva a Szabályzatban. Így a számla 2., 2a, 2b sorába saját nevüket, címüket, INN / KPP-t írják be, ill.

Az 5. sor tartalmazza a pénzeszközök átutalására és átvételére vonatkozó fizetési megbízások dátumát és számát. Ezeket a ";" jel jelzi.

Az 1. oszlopban minden eladónál fel kell tüntetni az összes árut a számlákról. Kiderül, hogy ha egy terméket különböző beszállítóktól vásároltak, akkor lehetetlen egy sorban kombinálni.

A 2–10. oszlop a következő információkat tartalmazza:

Most a korrekciós számlában, nevezetesen annak további soraiban jelenítheti meg az elsődleges bizonylat adatait. Két lehetőség van további információk közzétételére:

A fő szabály, amit be kell tartani, hogy a számla formáját nem szabad megsérteni.

A szabályokban is változások történtek. Szólunk a számlákról, ideértve a javított és helyesbítőket is, az ügyfeleknek szóló értesítésekről a számla beérkezéséről, valamint az elektronikus dokumentumkezelők visszaigazolásáról. A dokumentumokat időrendi sorrendben kell tárolni, azaz a kiállításuk, átvételük vagy módosításuk időpontjáig.

A szállítmányozóknak és a fejlesztőknek most több áfa-számviteli bizonylatot kell tárolniuk. Meg kell őrizniük az eladói számlák papíralapú másolatát. Ezenkívül a szállítmányozónak vagy a fejlesztőnek hitelesítenie kell ezeket a másolatokat, és át kell adnia azokat az ügyfélnek, akinek érdekében eljár. Ez utóbbinak kell tárolnia a kapott dokumentumokat.

Az áfa dokumentumokat legalább 4 évig tároljuk. Ha könyvekről vagy folyóiratokról beszélünk, akkor az időszakot a nyilvántartás utolsó bejegyzésének dátumától számítják. Az elektronikus dokumentumkezeléssel a dokumentumok nyomtatás nélkül is tárolhatók.

Módosultak a beszerzési főkönyv vezetésének általános szabályai:

Egy másik változás a helyzetre vonatkozott, amikor az előleg beérkezésekor az eladó nem állított ki számlát. Ebben az esetben az áfa visszaállításakor az értékesítési könyvben korábban szereplő fizetési megbízás bekerül a beszerzési könyvbe. Ennek részleteit a vásárlási könyv 3. oszlopában kell feltüntetni. Hasonló módon megadhatja az összesítő bizonylat adatait az ügyfelektől kapott összes előlegre vonatkozóan.

Ráadásul tisztázták a javított számlák nyilvántartására vonatkozó szabályokat. A hibát tartalmazó bizonylatot abban az adózási időszakban kell törölni, amelyre vonatkozik. Ugyanez vonatkozik a javított számla nyilvántartására is. Ha hibát fedeznek fel a negyedév végén, a beszerzési főkönyv további lapjait kell használni. Korábban abban az időszakban lehetett hibás számlát törölni és újat regisztrálni, amikor a szállítótól javított bizonylat érkezett. Most, ha ez megtörténik, a vevőnek „egyértelműsítést” kell benyújtania az áfa tekintetében.

Ha a vásárlási könyvet rögzítik egyszeri korrekciós számla, akkor a 3. oszlopban fel kell tüntetni a számát és a dátumot, a 4. oszlop pedig üresen marad.

A következő változtatások az egyszeri korrekciós számlához is kapcsolódnak:

Ha a szállító nem áfa-alany, akkor a beszerzési könyv 3. oszlopában az áruk árának csökkentésekor vagy a szállító költségcsökkentéshez való hozzájárulását igazoló dokumentum adatait, vagy a korrekciós számla adatait kell feltüntetni. .

Tudniillik a vásárlási könyvben a vevőnek néha fel kell tüntetnie saját adatait. Például olyan helyzetben, amikor a költség csökkentése esetén előleget küldenek vissza, vagy számlát állítanak ki. A szabályok most meghatározzák, hogy mikor történik ilyen műveletek az eladónak nem kell saját adatait kitöltenie. Tehát ez nem kötelező, ha:

A vásárlási könyv vezetésének utolsó újítása pedig az importőröket érinti. Amikor árukat importálnak Oroszországba, a beszerzési könyv 3. oszlopában a vámáru-nyilatkozat számát kell feltüntetni. Több szám is lehet, ebben az esetben ezeket „;” jellel kell elválasztani. Ezeket az ÁFA bevallás 8. rovatának 150. sorában kell feltüntetni.

Ha az import a vámunió országaiból érkezik, akkor a beszerzési könyv 3. oszlopa tartalmazza a behozatali és a közvetett adók megfizetésére irányuló kérelem számát és dátumát. Itt nem lehet részleteket felsorolni, mivel csak egy importálási kérelem van. Ez annak köszönhető, hogy mindegyik után levonható az áfa.

Ha vámuniós országból importál, töltse ki a behozatali kérelmet és a közvetett adók megfizetését

Ha vámuniós országból importál, töltse ki a behozatali kérelmet és a közvetett adók megfizetését

Most az értékesítési könyvben Regisztrálhat számlákat helyettesítő dokumentumokat. Ez akkor releváns, ha a vevő magánszemély, valamint ha az eladó és partnerei nem állapodtak meg abban, hogy számla nélkül dolgoznak. Ezenkívül az értékesítési könyvben egy dokumentum adatait feltüntetheti az ügyfelektől kapott összes előlegre vonatkozóan.

Ha a tranzakció számla kiállítása nélkül történt, akkor az értékesítési főkönyvben elsődleges vagy összesítő bizonylatot kell rögzíteni. Ezenkívül megengedett a fizetési és elszámolási okmányok nyilvántartása, vagy azok, amelyek megerősítik, hogy a vevő beleegyezett az értékemelésbe.

Az EAEU-országokba exportálóknak a 3b oszlopban kell feltüntetniük terméktípus kódja, amelyet Oroszországból exportálnak.

Ezenkívül a szabályok felsorolják azokat az eseteket, amikor a vevő nevét, INN-jét és KPP-jét nem kell feltüntetni az értékesítési könyvben. Így, A vevő adatai nincsenek kitöltve a számlán, melyik:

Fontos változást vezettek be a az alaptőkébe történő hozzájárulások elszámolása. Ha vagyontárgyat, immateriális javakat vagy vagyoni értékű jogokat adnak át hozzájárulásként, akkor az ilyen ügylet formálásához használt dokumentumot az értékesítési könyvben kell feltüntetni. Ebben az esetben az áfa összegét fel kell osztani, mivel az visszaállítás tárgyát képezi. Az ilyen letétet elfogadó entitásnak ugyanazokat a dokumentumokat kell bejegyeznie a vásárlási főkönyvbe. Ezek alapján igényelhet majd adókedvezményt. Ezen szabályok betartása esetén a felek elkerülhetik az eltéréseket az áfabevallás adóhatósági egyeztetése során.

Tisztázták, hogyan kell tükrözni az értékesítési könyvben egységes korrekciós számlák. A dokumentum számát és dátumát a 3. oszlopban kell feltüntetni, a 4. oszlopot pedig üresen kell hagyni.

Ha a költség a kiigazítás következtében megnőtt, akkor az eladó az értékesítési könyvben egyetlen javító számlát tükrözve a 7. és 8. oszlopban a vevő adatait ugyanazon a számlán feltünteti. Ha a költség csökkent, a tranzakciót a vevő rögzíti az értékesítési könyvben. Ebben az esetben az egyszeri korrekciós számla szerint a 7. és 8. oszlop az eladó adatait tartalmazza ugyanabból a bizonylatból.

Mindenekelőtt két feltételt azonosítanak, amelyek mellett az említett naplót kell vezetni:

Így, ha például az egyszerűsített adórendszert alkalmazó szervezetekkel bonyolítanak tranzakciót, vagyis nem állítanak ki számlát, akkor nem kell naplót vezetni.

Néhányan szintén megváltoztak naplózási szabályok. Először is, a 2. részben, ahol a beérkezett számlák szerepelnek, mostantól lehetőség van a következő adózási időszakban beérkezett dokumentumok nyilvántartására.

Másodsorban pontosítottuk a napló javításának eljárását. Arra az időszakra kell megadni, amikor a hibás számla nyilvántartásba került. Ebben az esetben az egyik sorban a törölt adatot mínuszjel jelzi, a másikba pedig a helyes adatot írjuk be.

A változások is érintették fakitermelés közvetítők által. Az összevont számlát az alábbiak szerint kell megjeleníteni: az összevont számla összeállításának alapjául szolgáló bizonylatok adatait eladónként, feladónként külön tételként kell feltüntetni.

Ha a közvetítő egy számlát állít ki saját és bizományos áruiról, akkor a 14. oszlopban annak teljes költségét, a 15. oszlopban az ÁFA összegét pedig csak a bizományos árura vonatkozó részben kell feltüntetni.

És a tisztázás utolsó blokkja a kérdés naplózási szabályok importálása. Ha az árut a Vámunió országain kívülről importálják, akkor a vámáru-nyilatkozat adatait be kell vezetni a számlanaplóba. A 14. oszlopban fel kell tüntetni az importált áruk költségét, amelyet a vevő a számviteli nyilvántartásokban tükröz.

Ha az import EAEU országokból történik, akkor a számlanapló 14. oszlopában az importkérelem 15. oszlopában szereplő adóalapnak megfelelő összeget kell feltüntetni.

Az áfával kapcsolatos dokumentumok főbb változásainak áttekintése: