Szükséges -e az egyéni vállalkozó számára 2018 -ban az egyszerűsített adózási rendszer szerinti nulla bevallás 2018 -ban? Hol lehet letölteni az űrlapot Excel -ben? Hogyan néz ki egy minta a nulla nyilatkozat kitöltéséről egy egyéni vállalkozó számára, akinek tárgyi "jövedelme" van? Válaszolunk a kérdésekre és példákat adunk a kitöltésre (letölthetők)

Ha 2017 -ben az egyéni vállalkozó nem működtetett vállalkozást, és nem volt semmilyen tranzakciója a számlákon, akkor ez nem mentesíti őt a 2017 -re vonatkozó egyszerűsített adórendszerhez tartozó nulla bevallási űrlap kitöltése és benyújtása alól. Egy ilyen nyilatkozat letöltése után az adóhatóság egyszerűen megérti, hogy 2017 -ben nem volt jövedelem. Vagyis az egyéni vállalkozó, mondhatni, 2017 -ben nulla tevékenységet deklarál.

Általános szabály, hogy az egyéni vállalkozó 2017. évi USN -nyilatkozatával történő benyújtásának határideje legkésőbb az elmúlt adóévet követő év április 30 -a. Vagyis formálisan 2018. április 30. előtt be kell érnie. Hétfő lesz, azonban hivatalos munkanap lesz.

Egy egyéni vállalkozó adóbevallására az USN -en a határidők szinte mindig az első májusi ünnepekkel együtt esnek. A helyzet 2018 -ban is hasonló. Ezért az egyéni vállalkozókra vonatkozó egyszerűsített adórendszer 2017. évi adóbevallásának benyújtására vonatkozó határidő az Art. 7. pontja értelmében. Az Orosz Föderáció adótörvénykönyvének 6.1. Pontja május 3. és csütörtök között tart. Ez lesz az első munkanap a májusi meghosszabbított hétvége után. Lásd "" a részletekért. Legkésőbb egyéni vállalkozó esetében be kell nyújtania egy zéró bevallási űrlapot 2017 -re a Szövetségi Adószolgálat Felügyelőségéhez.

KIMENET

Még ha az egyszerűsített adórendszeren dolgozó, „jövedelem” tárgyát képező vállalkozó 2017 -ben semmiféle jövedelmet nem kapott, akkor legkésőbb 2018. május 3 -ig be kell nyújtania az egyszerűsített adórendszer szerinti zéró bevallást adóhatóságának.

A 2017 -es egyszerűsített adórendszer szerinti nulla bevallás benyújtásáért a határidő megsértésével 1000 rubel bírsággal fenyegetnek. (Az Orosz Föderáció adótörvénykönyvének 119. cikkének 1. pontja). A bírság összegét azonban enyhítő körülmények fennállása esetén, például enyhe késéssel is meg lehet próbálni csökkenteni (az Orosz Föderáció adótörvénykönyvének 12. cikkének 1. pontja, a határozat 18. pontja). Az Orosz Föderáció Legfelsőbb Választottbírósága plénuma, 2013. július 30., 57. szám). Ennek érdekében az egyszerűsített adórendszerről szóló nyilatkozattal együtt küldjön levelet a Szövetségi Adószolgálati Felügyelőséghez azzal a kéréssel, hogy csökkentse a bírság összegét, és jelezze az enyhítő körülményeket.

Az adóbevallások benyújtásának határidejének megsértése esetén nemcsak adó-, hanem adminisztratív felelősség is biztosított. Az adófelügyelet kérésére figyelmeztetést adhatnak ki, vagy 300-500 rubel bírságot szabhatnak ki a szervezet vezetőjére vagy főkönyvelőjére. minden idő előtt benyújtott nyilatkozatért (a közigazgatási bűncselekmények kódexének 15.5. cikke (4) bekezdésének 3. része, 23.1. cikke).

Az egyszerűsített adórendszer szerinti nyilatkozat benyújtásának késedelme miatt a felügyelőségnek joga van letiltani egy szervezet vagy egyéni vállalkozó bankszámláját az egyszerűsített adórendszerről. A számla zárolható, ha a szervezet a benyújtási határidő lejárta után 10 munkanapon belül nem nyújtott be nyilatkozatot (az Adótörvénykönyv 76. cikkének 3. pontja, 6.1. Cikkének 6. pontja). Az egyéni vállalkozók esetében a számlák letiltására vonatkozó szabályok teljes egészében érvényesek arra az esetre, ha a 2017 -es egyszerűsített adórendszer szerinti bevallást nem nyújtják be.

Töltse ki a fedőlapot az összes szükséges információval. Papírnyilatkozat benyújtásakor a nyilatkozat többi részében tüntesse fel a TIN, a KPP és az oldalszámokat.

És a sorok összes többi cellájába tegyen kötőjelet (a nyilatkozat kitöltési eljárásának II. Szakaszának 2.4. Pontja), kivéve:

A zéró bevallás összetétele az egyéni vállalkozók egyszerűsített adórendszere szerint így néz ki.

A tevékenységek felfüggesztése és a jövedelem hiánya esetén az egyéni vállalkozó továbbra is köteles jelentést tenni a szabályozó hatóságoknak. Ha nincs mit megjeleníteni a jelentésekben, akkor nulla adatot kell megadnia. Tevékenység hiányában az IP -jelentést nullának nevezik.

A vállalkozónak zéró adóbevallást kell benyújtania, amelynek formája az egyéni vállalkozó rendszerétől függ. A vállalkozó tevékenységétől és annak mennyiségétől függően választhat egy kényelmes adórendszert - klasszikus vagy a különleges rendszerek egyikét. Minden adózási rendszernek saját bevallási nyomtatványa van. A nulla jelentés elkészítéséhez nincsenek speciális formanyomtatványok, az alkalmazott rendszerhez kidolgozott nyomtatványokat kell kitölteni. A nulla bevallás közötti különbség a tartalmában rejlik - az összegeket jelző mezőkben kötőjeleket vagy nullákat írnak le.

A nulla bevallás benyújtásával az egyéni vállalkozó ezzel tájékoztatja az adóhatóságokat, hogy emlékezik adófizetői feladataira, de a tevékenység hiánya miatt nincs adófizetési kötelezettsége. Az adószakemberek, miután egyéni vállalkozótól nulla jelentést kaptak, nem alkalmaznak szankciókat a kereskedőre az adók megfizetésének elmulasztása miatt, mivel látni fogják, hogy számításuknak nincs alapja.

Ha az egyéni vállalkozó az előírt határidőn belül nem nyújt be nulla nyilatkozatot, akkor a bírság 1000 rubel lesz. - ez a lehető legkisebb büntetés, amelyet az adóbevallások késedelmes benyújtásáért és az adófizetési kötelezettség hiányáért írnak elő.

Azok az esetek, amikor az egyéni vállalkozónak nulla jelentést kell benyújtania:

Zéró bevallást nyújtanak be, ha nincs bevétel, ráfordítás és ennek megfelelően nyereség vagy veszteség, vagyis nincs alapja az adóteher kiszámításának.

Ha egy vállalkozó semmilyen bejelentési és jelentkezési dokumentumot nem nyújtott be a különleges rendszerek valamelyikének alkalmazásával kapcsolatban, akkor a hagyományos adórendszer alapján automatikusan adóalanyként ismerik el. Ha ugyanakkor a beszámolási évben nem hajtottak végre vállalkozói tevékenységet, akkor a következő nulla nyilatkozatot kell benyújtani:

A hagyományos adózási rendszer szerinti vállalkozó köteles az értékesítés során felszámított adók összegét megállapítani. Ha az ilyen típusú adó hatálya alá tartozó műveleteket nem hajtják végre, akkor a HÉA megadóztatásának nincs tárgya, és ezért nincsenek kötelezettségei annak megfizetésére. Az adó -visszatérítés nem jogosult, ha a beszámolási időszakban nem történt jövedelemügylet.

Annak ellenére, hogy hiányzik a fizetendő vagy visszatérítendő HÉA összege, kötelező, hogy a kereskedő időben nyújtson be bevallást az ilyen típusú adóról. A jelentés nulla számot fog tartalmazni.

A nyilatkozat formanyomtatványát a ММB-7-3 / [e -mail védett] kelt 10.10.29 -én. Évente 4 alkalommal szolgálják fel, minden negyedév eredményei szerint a határidő a beszámolási időszakot követő hónap 25. napja.

A nyilatkozat sok lapot tartalmaz, azonban nulla jelentés benyújtásakor csak a címlapot és az első részt kell kitölteni.

A címlapon a fizetőre, a jelentési időszakra és az elérhetőségekre vonatkozó információk láthatók. Az első szakasz meghatározza a hozzáadott adó teljes összegét, amelyet be kell fizetni vagy vissza kell fizetni. Mivel nincs alapja az adó kiszámításának, e szakasz mezőibe kötőjel kerül. Csak a mezőt kell kitöltenie az OKTMO és a KBK segítségével. Minden más mező át van húzva.

A nyilatkozatban nem kell mást kitöltenie, mivel az összes többi lap a negyedévben végrehajtott tranzakciók adatait és a felhalmozott adót tükrözi, és ezeken a lapokon nincs mit tükrözni tevékenység hiánya miatt.

Ez a nyilatkozat az éves jövedelmet, azok bekövetkezési forrásait, levonásait, adó- és előlegösszegeit mutatja. Ha az egyéni vállalkozó nem rendelkezik adatokkal az ilyen mutatók kitöltéséhez, akkor a bevallás mezőibe nullákat kell beírni.

3-NDFL űrlap, amelyet az egyéni vállalkozóknak 2016-ban kell kitölteniük a nulla mutató benyújtásához, jóváhagyva aММB-7-11 / [e -mail védett] 14.12.14 -től (25.11.15 -én módosítva).

Ha egy vállalkozó egyéni vállalkozót akar bezárni, akkor a bezárás tényének állami nyilvántartásba vételétől számított 5 napon belül nulla 3-NDFL-t kell benyújtani. A határidőt munkanapokban határozzák meg. Ezt a lépést meg kell tenni, ha a vállalkozást a jelentési év vége előtt szüntetik meg.

A kereskedő lakóhelyén nulla bejelentést készítenek, ahol a DOS adófizetőjeként regisztrálták. Az IP -címet dokumentálni kell például egy útlevélbejegyzéssel.

A Zero 3-NDFL kitölthető és kézzel vagy elektronikus formában elküldhető postai úton, személyesen vagy elektronikus szolgáltatón keresztül.

A szervezetnek lehetősége van tevékenység hiányában minden nulla bevallás helyett egy egyszerűsített nyilatkozatot készíteni, amely minden adótípusra nulla mutatót mutat. Az egyéni vállalkozók számára ilyen lehetőség nem biztosított, a klasszikus módú vállalkozó köteles 3-NDFL-t biztosítani, függetlenül a tényleges üzleti magatartástól.

A nyilatkozat címrésze a következő információkat tartalmazza:

Ha nincs adóalany, akkor ki kell töltenie az első két részt.

A mezők kitöltése:

Ha egy vállalkozó egyszerűsített rendszeren dolgozik, akkor tevékenység hiányában az egyszerűsített adórendszer szerinti nulla bevallást kell kitölteni.

Ezt a jelentést évente egyszer nyújtják be, a benyújtás utolsó dátuma április 30. a beszámolási év. A bemutatás helye - az a fióktelep, ahol az egyéni vállalkozót adóalanyként regisztrálták (a lakóhely címén, dokumentálva).

A nyilatkozat formanyomtatványát elkészítették és csatolták a Szövetségi Adószolgálat 2016. február 26-i MMM-7-3 / számú végzéséhez. [e -mail védett]

A nyilatkozat több szakaszt és egy címlapot tartalmaz, amely minden egyéni vállalkozó számára kötelező. Az adózás tárgyától függően a jövedelem megadóztatásakor ki kell töltenie az 1.1. És a 2.1.1. Pontot, vagy a 2.1. És a 2.2. Ha az egyéni vállalkozó nem fizeti meg a kereskedelmi díjat, és nem kap célzott pénzügyi pénzt fejlesztésre, akkor a nyilatkozat többi oldala nem készül el.

A címlap a következőket tartalmazza:

Az egyszerűsített nyilatkozat szakaszainak kitöltése:

| Mező neve | Magyarázatok |

| 1.1 - jövedelemadó | |

| 010 | Digitális kód az OKTMO területi osztályozó szerint |

| Más sorok | Át vannak húzva. |

| 1.2 - bevételek és költségek STS | |

| 010 | Területi kód OKTMO |

| Más sorok | Át vannak húzva. |

| 2.1.1 - jövedelemadó | |

| 102 | Egyéni vállalkozóknak személyzettel - "1", személyzet nélkül - "2". |

| 120-123 | Az adókulcs a különböző régiókban 0 és 6%között változhat. |

| Más sorok | Át vannak húzva. |

| 2.2 - bevételek és költségek STS | |

| 260-263 | Az adókulcs a különböző településeken 0 és 15%között változhat. |

| Más sorok | Át vannak húzva. |

Ha a vállalkozó tevékenységeket végez a speciális UTII mód használatával, akkor mint ilyen, nem lehet nulla UTII bevallást benyújtani, mivel az ebben a módban fizetendő egyetlen különadó nem a tevékenységek eredményétől, hanem az imputált összegtől függ a vállalkozás típusára megállapított jövedelem, adóköteles UTII.

Ezért, még akkor is, ha az egyéni vállalkozó felfüggeszti a tevékenységeket, az adót ki kell számítani, meg kell fizetni, és tükrözni kell a bevallásban. Ha a vállalkozó nem akarja ezt megtenni, akkor értesítenie kell az adóhivatalt arról a szándékáról, hogy felfüggeszti a munkát a feltételezett rendszer szerint. Az Orosz Föderáció adótörvénykönyve kötelezi a vádlott tisztviselőket, hogy ezt az intézkedést a feltételezett tevékenység felfüggesztésétől számított 5 napon belül hajtsák végre.

Az UTII nyilatkozat az adóteher kiszámításának alapjául szolgáló adatokat tartalmaz, ez a mutató számos megállapított összetevőtől függ (fizikai mutató, imputált jövedelem, kiigazítási együtthatók), és semmilyen módon nem függ a beszámolóban szereplő vállalkozás valódi eredményétől időszak. Ezért rendkívül veszteséges az UTII -n folytatott tevékenység, amelyet ideiglenesen felfüggesztünk. A vállalkozást azonnal ki kell vonni az "imputálásból".

A nyilatkozatot évente négy alkalommal nyújtják be, minden negyedév eredményei alapján. A szállítási határidő minden negyedévet követő hónap 20. napja.

Az UTII nyilatkozat űrlapját a ММB-7-3 / számú rendelet melléklete tartalmazza. [e -mail védett] 15.12.22 -én kell alkalmazni, 1 négyzetméter jelentésével kezdve. 2016

Ha egy egyéni vállalkozó leállítja üzleti tevékenységét az UTII-n, akkor 5 napon belül értesítést kell benyújtani az UTII-4 Szövetségi Adószolgálathoz arról, hogy az adóköteles adó fizetőjeként törlik a nyilvántartásba vételt. A fenti nyilatkozat kötőjelekkel vagy nullákkal történő benyújtását nem teszik lehetővé az Orosz Föderáció adótörvényének normái.

Jó napot, kedves olvasók.

Az egyéni vállalkozók minden év elején benyújtanak adóbevallást az egyszerűsített adórendszerbe. És nem lesz felesleges felidézni azok elkészítésének módját, hiszen 2016 óta a szövetségi adószolgálat 2016. február 26 -i végzése szerint az egyszerűsített adózási rendszer szerinti nyilatkozat formája jelentős változásokon ment keresztül tavalyhoz képest ММВ-7-3 / 99.

Először is vegyünk egy példát és szabályokat a nulla nyilatkozat kitöltésére egy egyéni vállalkozó számára az USN 6% -ról, 2016 -ban bérmunka nélkül.

Az egyéni vállalkozó nulla nyilatkozatának kitöltéséhez az egyszerűsített 6%-os adózási rendszerről a következő lapokat kell kitöltenie:

Tekintsünk egy példát a nyilatkozat minden lapjának részletesebb kitöltésére, egy konkrét példa segítségével.

Itt a következő adatokat kell megadnia egyéni vállalkozójáról, mint a fenti példában:

Nem kell randizni és előre aláírni! Aláírja, amikor nyilatkozatot tesz a Szövetségi Adószolgálatnál, a Szövetségi Adószolgálat alkalmazottjának jelenlétében

Itt van egy kis pontosítás. Ha minden világos a 133. sorral, mivel az egyéni vállalkozónak nem volt jövedelme, akkor nincs adó az egyszerűsített adórendszerre, ami azt jelenti, hogy a „0” számot írjuk ebbe a sorba

A 143. soron pedig, ahol a jelentési év kötelező és egészségügyi biztosításának biztosítási díjai vannak feltüntetve, szintén „0” -t írunk, annak ellenére, hogy ezeket a járulékokat egyéni vállalkozónk időben és teljes egészében befizette.

Ez az eset a nyilatkozat kitöltésének szabályaiból származik, amelyek ugyanazon a lapon vannak feltüntetve:

Azaz az egyszerűsített adórendszerre kivetett adó az egészségügyi és nyugdíjbiztosítási kötelező járulékok levonása után nem lehet negatív. Ezért a 143. számú sorban a „0” számot tüntetjük fel.

Ezután ki kell nyomtatnia a nyilatkozatot két példányban, és április 30 -ig be kell nyújtania az adóhivatalhoz. Az egyik példányt a Szövetségi Adószolgálat munkatársa veszi át, a második példányon pedig, amelyet Önnek ad át, aláírja, dátumozza és lepecsételi a Szövetségi Adószolgálatot.

Feltétlenül mentse el másolatát az egyéni vállalkozó archív dokumentumaiba.

Minden vállalkozó szembesült azzal, hogy ki kell töltenie a jelentéseket. Az egyszerűsített adórendszert alkalmazó vállalkozóknak negyedévente egyetlen adót kell fizetniük, és bevallást kell benyújtaniuk a szövetségi adószolgálathoz. Nincs semmi baj ezekkel a dokumentumokkal. Csak egy bizonyos sorrendet kell követnie. Nézzük meg közelebbről, hogyan kell kitölteni a nulla nyilatkozatot.

Az év végén az "egyszerűsített rendszerben" szereplő vállalkozók bevallást nyújtanak be, amely tükrözi a munka éves pénzügyi eredményeit. A bevételekre és kiadásokra vonatkozó információkat tartalmazó dokumentumot személyesen vagy közjegyzői képviselőn keresztül kell benyújtani az adóhivatalhoz. Ha a vállalkozó egy év alatt nem kapott jövedelmet, akkor előre meg kell tudnia, hogyan kell helyesen kitölteni az egyszerűsített adórendszerhez tartozó nulla adóbevallást.

Azonnal megjegyezzük, hogy ezt a kifejezést csak a szóbeli beszédben használják. - Ez a jelentés tájékoztatást nyújt arról, hogy az év folyamán nem történt pénzmozgás. Következésképpen a költségvetésbe történő kifizetések kiszámításának adóalapja nem alakul ki. Az ilyen nyomtatvány formája nem tér el a megszokottól, de kitöltése az adózási rendszertől függ. Nézzük meg közelebbről, hogyan kell kitölteni a nulla IP -nyilatkozatot, egy dokumentumminta is rendelkezésre áll.

A vállalkozók címlapot készítenek, majd a végéről kitöltik a 2.1. És 1.1. Pontot. Vagy a jelentést számítógépes program segítségével töltik ki. Ha nincs információ néhány bevételi vagy kiadási tételről, akkor kötőjeleket kell tenni.

A legtöbb vállalkozó rendelkezik azzal a készséggel, hogy könyvelési dokumentumokkal dolgozzon, ezért inkább önállóan tölti ki a jelentéseket. Végül is minden űrlaphoz utasítások vannak megadva. De még annak részletes tanulmányozása sem garantálja, hogy a kitöltés során nem lesz hiba. Leggyakrabban a jogszabályi változások miatt merülnek fel. Ezért ahhoz, hogy tudja, hogyan kell helyesen kitölteni a nulla nyilatkozatot, először el kell olvasnia az előírásokat.

Azok a vállalkozók, akiket az általános adórendszer alapján szolgálnak ki, negyedévente és évente nyújtják be a jövedelmet. Mindkét esetben megengedett a nulla deklaráció.

Az áfa -jelentést arra az időszakra nyújtják be, amelyben az értékesítést végrehajtották. A dokumentum az áruk árát tartalmazza, beleértve az adót. De emlékeznie kell arra, hogy ha a terméket a jelentési hónapban értékesítették, és a kifizetés később történt, akkor az adó összege a következő időszakban szerepel. Vagyis az első negyedévre vonatkozóan nulla jelentést nyújtanak be, ha az egyéni vállalkozó semmilyen kifizetést nem kapott. Ha a vállalkozó nem kapott bevételt az év során, akkor a 3-NDFL is nulla. A szociális juttatások, juttatások, bérek, amelyeket az állampolgár a munkaszerződésből eredő kötelezettségek teljesítése miatt kapott, nem vonatkoznak a jövedelemre.

A vállalkozók többsége az "egyszerűsített" rendszert használja. Itt nulla jelentést is benyújthat, függetlenül attól, hogy melyik adózási objektumot használja. Ha az objektum "jövedelem", akkor ezek hiányában nem kell adót fizetnie. Ha a "bevétel - költségek" rendszert használják, akkor még veszteség esetén is meg kell fizetnie a jövedelem összegének 1% -át.

Rendelkezik havi fix összeg kifizetéséről, függetlenül a kapott jövedelemtől. Ezért az UTII nulla deklarálása lehetetlen.

Ha egy vállalkozó egyedül dolgozik, akkor az egyszerűsített adórendszer szerinti bevalláson kívül könyvet is be kell nyújtania a bevételek és költségek rögzítésére, a statisztikai és az iparági jelentésekre. Egy egyéni vállalkozónak jogában áll legfeljebb 100 alkalmazottat felvenni. Ebben az esetben azonban a következő jelentéseket kell benyújtania:

Mielőtt megtanulná, hogyan kell kitölteni a zéró bevallást az egyszerűsített adórendszer szerint, foglaljuk össze a fentieket. Jövedelem nélküli jelentést olyan egyéni vállalkozók nyújthatnak be, akik:

A jelentések formája évről évre változik. Ezért az adatok kitöltése előtt meg kell győződnie arról, hogy az új űrlapot használja. Ebben a tekintetben az LLC könnyebb. Azok a vállalkozók, akik az 1C program bármely verzióját használják, a frissítés után azonnal hozzáférnek a frissített űrlaphoz.

Az egyéni vállalkozóknak, akiknek leggyakrabban nincs szükségük fizetett szoftverre, az FTS weboldalán kell keresniük a jelentéseket. Ez nem mindig kényelmes. Használhatja azonban a "Jogi személy adózó" programot (4.47 -es verzió).

A 2016 -os nyomtatvány is sok változáson ment keresztül. Most az egyéni vállalkozóknak a 6% -os egyszerűsített adórendszerben mindhárom lapon be kell írniuk az adatokat, és negyedévente meg kell adniuk a kulcsot a 2.1.1.

Nézzük meg közelebbről, hogyan kell kitölteni a zéró bevallást az egyszerűsített adórendszerhez.

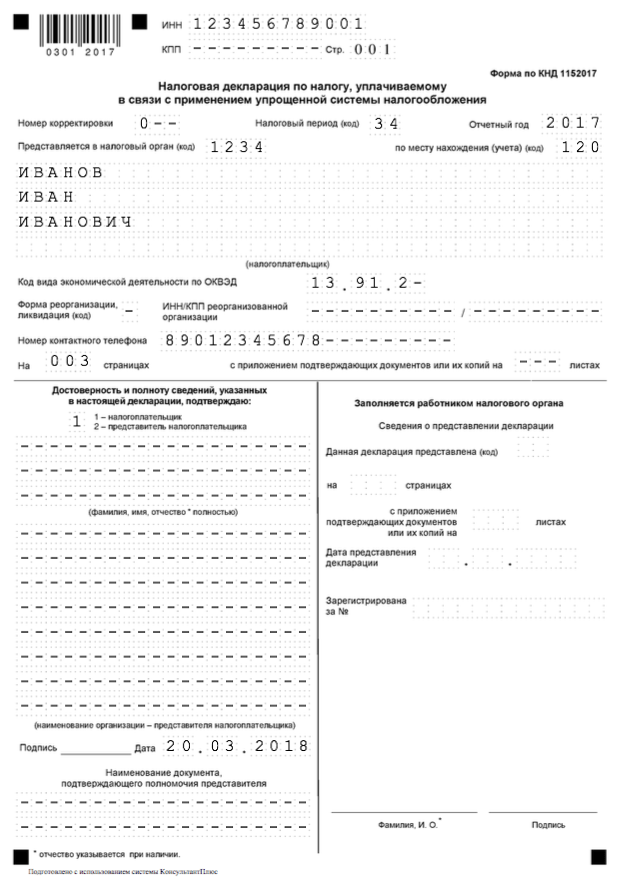

Az első címlapon fel kell tüntetni az LLC nevét vagy az egyéni vállalkozó teljes nevét, a kódot A szövetségi adószolgálat kódját és a jelentés benyújtásának időszakát is itt kell feltüntetni. Ezután számoznia kell az oldalakat, és alá kell írnia az aláírásokat minden lapra. A számok formátuma "001", "002" és "003".

A szervezet "a regisztráció helyén" mezőben meg kell adnia a "210" kódot, és a vállalkozókat - "120".

Hogyan kell kitölteni a nulla nyilatkozatot? Az 1.1.

Hogyan kell kitölteni a 2.1 pontban szereplő nulla deklarációt? Kellene:

Az alábbiakban bemutatjuk a kitöltött nulla USN nyilatkozat mintáját. Ezzel befejeződik az űrlap kitöltése. Már csak a szövetségi adószolgálatnak kell átadni.

Tekintsünk egy példát egy jelentés végrehajtására a "Jogi személy adózó" segítségével.

A program elindítása után létre kell hoznia egy dokumentum sablont. Ehhez a "Dokumentumok" részben válassza az "Adójelentés" lehetőséget, majd adja meg a 1152017. számú űrlapot. Megnyílik egy üres űrlap. Hogyan kell kitölteni egy nulla nyilatkozatot egy egyéni USN -hez?

A tervezés a címlappal kezdődik. Itt meg kell adnia a TIN -t és a KPP -t. Az "Adózási időszak" sorban meg kell adnia a "34" kódot. Az elmúlt naptári év száma automatikusan fel lesz húzva. Az utolsó simítás az OKVED leírása. Hogyan kell kitölteni a nulla nyilatkozatot, amelynek mintáját korábban bemutatták? Tekintsünk még néhány árnyalatot. Az "1.1 szakasz" fül aktívvá tételéhez kattintson a felső menüsor "Szakasz hozzáadása" gombra. Itt be kell írnia az adatokat a sorokba:

Hogyan kell kitölteni a nulla nyilatkozatot? A 2.1. Alszakasz ugyanúgy kerül hozzáadásra. Ugyanezek a sorok vannak kitöltve itt:

Már csak a jelentés kinyomtatása és a szövetségi adószolgálathoz való benyújtása van hátra.

Miután kitaláltuk, hogyan kell helyesen kitölteni a zéró nyilatkozatot egy egyéni vállalkozó számára, térjünk át a dokumentum benyújtásának időzítésének kérdésére. Az ilyen jelentések benyújtásának sorrendje nem tér el a megszokottól. A beküldési határidő jövő év április 30. De ebben az esetben gyorsabban küldhet jelentéseket. Nem szabad félni az előre nem tervezett ellenőrzéstől. A nulla jelentés gyakori az üzleti életben.

Jelentést nyújthat be, ha személyesen kapcsolatba lép a Szövetségi Adóhivatallal, elküldi ajánlott levélben vagy elektronikus úton. A jelentési határidőket az alábbi táblázat tartalmazza:

Fontos, hogy ne csak tudja, hogyan kell kitölteni a zéró nyilatkozatot az USN egyéni vállalkozói számára, hanem azt is, hogy ne felejtse el időben benyújtani a szövetségi adószolgálathoz. Ezen feltételek megsértése miatt a vállalkozót ezer rubel bírsággal kell sújtani. De ez az összeg csökkenthető, ha enyhítő körülmények vannak. Ebben az esetben a jelentések benyújtásával együtt levelet kell benyújtania a díj összegének csökkentésére irányuló kéréssel. De ha a dokumentum benyújtásának határidejét több mint 10 nappal megsértik, akkor a Szövetségi Adószolgálat ideiglenesen blokkolhatja a bankszámlákon végzett műveleteket.

A címlap kitöltésének módját már fentebb leírtuk. Ezért azonnal megkezdjük a 2.1.

A 102. sor a CID kódot jelöli, azaz "2". A következő három sor a jövedelmet rubelben, eredményszemléletben jelzi, majd az egyes negyedévekre vonatkozó adókulcsot, a költségvetésbe átutalandó összeget.

Például egy egyéni vállalkozó negyedévente 80, 90, 90 és 120 ezer rubelt kapott 2015 -ben.

Adó összeg | Adó összeg | Befizetett hozzájárulások |

|||||||

Jelentése | |||||||||

Az adó összege (140-143. O.) Nem haladhatja meg a kifizetett összegeket (130-133. O.). Például az év első negyedévében 5 565 ezer rubelt fizettek ki. hozzájárulásként az előző időszak 4. negyedévére. Ez az összeg meghaladja a 4,8 ezer rubelt. 2016 első negyedévére. Ezért a 140. sor pontosan 4,8 ezer rubelt jelez. Az összes többi sort ugyanúgy kell kitölteni. Az egyenleg 5,6 ezer rubel formájában. folyamatosan átkerül az egyik időszakból a másikba. A 143. sort a következőképpen kell kitölteni: 15,6 + 5,565 = 21,165 ezer rubel.

A 2.1.2. Alszakaszt a járulékfizetők ugyanezen elv szerint töltik ki. Először is, a jövedelem összegét az eredményszemlélet alapján tüntetik fel, majd a befizetett adó és járulékok összegét. De ebben az esetben a 2.1.1. Szakasz mutatóit a megfelelő 2.1.2. Sor tartalmazza.

Ha egy egyéni vállalkozó csak kereskedelemmel foglalkozik, és minden tevékenységért díjat fizet, akkor a 2.1.2. Szakaszban szereplő számok másolják a sorokat a 2.1.1. Ha az egyéni vállalkozó egyéb, díjfizetés nélküli tevékenységet is folytat, akkor a 2.1.1. Szakaszban szereplő összegek nagyobbak lesznek, mint a 2.1.2.

Folytassuk a mérlegelést az előző példa körülményei között. Tegyük fel, hogy az egyéni vállalkozó a kereskedelemből származó bevételnek csak a felét kapja, és negyedévente 1,5 ezer rubelt fizet. Akkor hogyan töltheti ki a 2.1.2. Szakaszt?

Adó összeg | Gyűjtemény összege | Levonható összeg |

|||||||

A levonásokat a 2.1.1. Szakasz szerint kell kiszámítani, de csak a kereskedelmi tevékenységekből származó hozzájárulásokra. Mivel a befizetett járulékok összege teljes mértékben fedezi az adót, az első 3 negyedévben nincs mit levonni. A 163. sor eredményét a következőképpen kell kiszámítani: 11,4 - 10,583 = 0,817 ezer rubel. Ennek az értéknek szükségszerűen kisebbnek kell lennie, mint a 141. és 133. sor közötti különbség a 2.1.1. Pontban: 22,8 - 21,165 = 1,635 ezer rubel.

Most ki kell töltenünk a 2.1.1. A 010 sorban az OKTMO kód rögzítve van. A 030, 060 és 090 sorokat akkor kell kitölteni, ha az egyéni vállalkozó regisztrációs helye az év során megváltozott. Ha ez nem történt meg, akkor a sorokban kötőjeleket kell megadnia.

13x - 14x - 16x, hol

X a sor utolsó kódja.

A pozitív eredményt a 020, 040, 060 sorba kell beírni, a negatív eredményt pedig a 030, 050, 070 sorba.

A levonandó díj teljes összege (100. sor):

22,8 - 21,165 - 0,817 = 0,818 ezer rubel.

A 3. szakaszt azok a vállalkozók töltik ki, akik a program keretében pénzeszközöket kapnak. A nyugta kódja, a dátum, a pénzeszközök felhasználásának időtartama és azok összege itt látható.

Még akkor is, ha a szervezetnek vagy egyéni vállalkozónak az év végén nem volt bevétele (az adózás tárgyát képező "jövedelem"), vagy bevétele és kiadása (a "jövedelem mínusz kiadások" tárgyával), az év végén, az IFTS-nek nulla nyilatkozatot kell benyújtania az STS szerint (jóváhagyva. A Szövetségi Adószolgálat 2014. 07. 04.-i, ММВ-7-3 / [e -mail védett]).

A nyilatkozat nyomtatványt letöltheti.

Töltse ki a fedőlapot az összes szükséges információval. Papírnyilatkozat benyújtásakor a nyilatkozat többi részében tüntesse fel a TIN, a KPP és az oldalszámokat. És a sorok összes többi cellájába tegyen kötőjelet (a nyilatkozat kitöltési eljárásának II. Szakaszának 2.4. Pontja).

Írja alá a nyilatkozat oldalait, beleértve a címlapot is, és dátumozza (azokon az oldalakon, ahol van hely az aláírásra és a dátumra).

Ha az egyéni vállalkozó a beszámolási év folyamán „nyereséges” egyszerűsített adórendszer alapján fizetett biztosítási díjat, akkor nem lehet nulla bevallást benyújtani. A hozzájárulások összegét a nyilatkozat 2.1. Szakaszának 140-143. Sorában kell feltüntetni.

Nyilatkozatot nyújthat be az egyszerűsített adórendszerről:

| Helyzet | Időtartam (az Orosz Föderáció adótörvénykönyvének 346.23. Cikke) | |

|---|---|---|

| Szervezeteknek | Vállalkozóknak | |

| A szervezet vagy egyéni vállalkozó egész évben használta az egyszerűsített adórendszert | Legkésőbb a lejárt évet követő év március 31 -ig | Legkésőbb a lejárt évet követő év április 30 -ig |

| A szervezet vagy egyéni vállalkozó beszüntette az egyszerűsített adórendszerrel kapcsolatos tevékenységét, és erről megfelelő értesítést (az Orosz Föderáció adótörvénykönyvének 346.13. Cikkének 8. pontja) nyújtott be a Szövetségi Adóügyi Felügyeletnek | Legkésőbb az értesítés IFTS -hez történő benyújtásának hónapját követő hónap 25. napján | |

| Egy szervezet vagy egyéni vállalkozó elveszítette a különleges rendszerhez való jogát (például ha más szervezetek részesedésének részesedése a vállalat alaptőkéjében megnövekedett és meghaladja a 25% -ot (az adó 346.12. Cikke (14) bekezdésének 3. bekezdése) Az Orosz Föderáció kódexe)) | Legkésőbb az azt a negyedévet követő hónap 25. napján, amelyben "találkozó" volt az egyszerűsített adórendszerrel | |

Az egyszerűsített adózási rendszer szerinti nulla nyilatkozatnak a határidő megszegésével történő benyújtásáért 1000 rubel bírsággal fenyegetnek. (Az Orosz Föderáció adótörvénykönyvének 119. cikkének 1. pontja, az Oroszországi Pénzügyminisztérium 2015. augusztus 14-i levele, 03-02-08 / 47033). A bírság összegét azonban enyhítő körülmények fennállása esetén, például enyhe késleltetéssel is meg lehet próbálni csökkenteni (az Orosz Föderáció adótörvénykönyvének 112. cikkének 1. pontja, a határozat 18. pontja). az Orosz Föderáció Legfelsőbb Választottbírósága 2013. július 30 -i plénuma, 57. szám). Ehhez az egyszerűsített adórendszerről szóló nyilatkozattal együtt levelet kell benyújtani a felügyelőséghez, amelyben kérik a bírság összegének csökkentését és az enyhítő körülmények feltüntetését.