A cikkben megvizsgáljuk az állóeszközök megtérülési rátáját, valamint a befektetési projekt számítási képletét.

Eszközarányos megtérülés (angol. Rögzített eszközök forgalom hányados) - pénzügyi mutató, amely az állóeszköz -használat intenzitását és hatékonyságát jellemzi. Az eszközarányos megtérülési ráta a vállalkozás pénzügyi helyzetének elemzésére szolgál, és a vállalkozás pénzgazdálkodásának hatékonyságát mutatja a dinamika elemzésekor.

Az eszközök megtérülési aránya megmutatja - hány terméket értékesítettek (állítottak elő) a termelési eszközök egységénként. A számítási képlet a következő:

A vállalat termelőeszközeinek kezelésének hatékonyságának értékeléséhez a következő mutatókat kell használni:,.

Az eszközök megtérülési mutatója nem rendelkezik egyetlen standard értékkel. Minden vállalkozás esetében meg kell határozni a termelési eszközök forgalmának megengedett szintjét. Az eszközök megtérülésének elemzését több év alatt dinamikusan végzik, ami lehetővé teszi a tendencia jellegének felmérését.

| Az eszközök megtérülési mutatójának dinamikája | A vállalkozás pénzügyi helyzete |

| K alap ↘ | A vállalkozás pénzügyi stabilitásának és a termelési eszközök és kapacitások felhasználásának hatékonyságának csökkenése. |

| K alap ↗ | A pénzügyi stabilitás növekedése a termelési eszközök használatának hatékonyságának és eredményességének növekedése miatt. |

| K alap ≥ K * alap | A mutató túllépése az együttható iparági átlagértékeinél a vállalkozás versenyképességének növekedését mutatja. |

| K alap< К * фонд | A vállalkozás tőke termelékenysége alacsonyabb, mint az együttható iparági átlagértéke. Ez a vállalkozás versenyképességének csökkenését jelzi. |

A különböző gazdasági tényezők tőke termelékenységi szintre gyakorolt hatásának erősségének meghatározásához a gyakorlatban faktorelemzést alkalmaznak. Vegyünk egy két-, négy- és hétfaktoros tőkemegtérítési modellt.

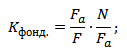

A kétfaktoros modell megmutatja, hogy a termelési eszközök szerkezete hogyan befolyásolja a tőke termelékenységi mutató értékét.

ahol:

F a - az állóeszközök aktív része;

N a vállalkozás által gyártott és értékesített termékek mennyisége;

F - állóeszközök.

A modell lehetővé teszi a vállalkozás eszközeinek megtérülése és hét tényező közötti kölcsönhatás mértékének felmérését: az állóeszközök szerkezete, az aktív pénztárakban lévő gépek és berendezések szerkezete, a gépek és berendezések munkájának eltolódása, egy egység átlagos költsége, a gépváltás időtartama és a berendezések működésének hatékonysága. A képlet így néz ki:

F cefre - a meglévő gépek és szerszámgépek átlagos költsége;

T cm - a gépváltások száma;

с a berendezések átlagos költsége;

Q d - a gépek és gépek száma;

I a vizsgált időszak időtartama;

T h - a gépek és szerszámgépek által ledolgozott órák száma.

Ez a modell lehetővé teszi a vállalkozás eszközei megtérülése és a specializáció szintje közötti kölcsönhatás jellegének meghatározását, a vállalkozás átlagos kapacitásának együtthatóját, a befektetett eszközök szerkezetét és a vállalat aktív részének forgalmát termelési eszközök.

ahol:

N oc - a vállalat fő termékei;

W a vállalkozás átlagos éves kapacitása.

Az eszközök megtérülésének kezelése a bevétel kezelésén és a vállalkozás állóeszközeinek méretén alapul. A vállalkozás tőke termelékenységének növekedése a következő tényezőkön alapulhat:

Az eszközök megtérülése megmutatja, hogy a termelés (szolgáltatások) mennyi mennyisége esik a használt berendezések költségének 1 rubelére. A mutató kiszámítása és elemzése lehetővé teszi a pénzügyi igazgató számára, hogy megállapítsa, mennyire hatékonyan használja fel a vállalat az állóeszközöket, és válassza ki a leghatékonyabb gyártóberendezéseket. Ebben a cikkben elmondjuk, hogyan találhatja meg az eszközök megtérülését, és hogyan növelheti azt.

Az eszközök megtérülése olyan pénzügyi mutató, amely dinamikusan mutatja, hogy a vállalkozás állóeszközeit vagy eszközeit mennyire hatékonyan és intenzíven használják fel. A kifejezés hasonló az angol Fixed eszközök forgalmi arányához, amelyet a közgazdászok az állóeszköz forgalom arányának vagy az eszközforgalom arányának fordítanak. Ezután elmondjuk, hogyan kell kiszámítani a mutatót.

Általánosságban elmondható, hogy az állóeszközök tőke termelékenységét a bevétel és a bevétel arányának megfelelően kell kiszámítani a befektetett eszközök átlagos éves költsége ... Az eszközök megtérülési arányának kiszámítására szolgáló képlet így néz ki:

K az eszközök megtérülése = Bevétel / A befektetett eszközök átlagos éves költsége

Az eszközök megtérülésének kiszámításához a bruttó bevételt használják, amelyet még nem csökkentettek az adók összegével. Nak nek számolja ki a bevételt , használjon két módszert - készpénzt vagy időbeli elhatárolást. A pénztárgép figyelembe veszi a társaság bankszámláján vagy a pénztárnál kapott pénzeszközöket, valamint a cserekereskedelemben kapott árukat. A felhalmozási módszer figyelembe veszi azokat a fizetési kötelezettségeket, amelyek a vevőtől származnak az áru átvételekor, a szolgáltatás nyújtásakor vagy a munka elvégzésekor.

A befektetett eszközök átlagos éves költsége a ténylegesen ledolgozott hónapok nélkül:

C av = (C ng + C kg) / 2,

С Sze - az átlagos éves költség;

Inputból - a bevezetett alapok értéke;

Kimenettel - a kivont pénzeszközök költsége.

Az átlagos éves költség kiszámítása a ténylegesen ledolgozott hónapok figyelembevételével:

C cf = C ng + (M bemenet / 12) * C bemenet - (M kimenet / 12) * C kimenet,

M bemenet - az objektum üzembe helyezése után teljesen ledolgozott hónapok száma;

M visszavonás - az objektum visszavonása után teljesen ledolgozott hónapok száma.

Az eszközök megtérülési mutatója minden vállalatnál egyedi. Nincs rá egyetlen normatív jelentés. Az együttható összehasonlítása főként az előző időszakra vonatkozó értékekkel történik. Ezenkívül, ha összehasonlítjuk a k iparági átlagértékekkel, akkor meg lehet határozni a vállalkozás versenyképességét. Ha az együttható magasabb, mint az iparági átlag, akkor a versenyképesség növekszik. Ha alacsonyabb, akkor leesik.

A tőke termelékenység dinamikájának elemzése lehetővé teszi a pénzügyi igazgató számára, hogy ellenőrizze a termelési eszközök használatának hatékonyságát. A Sistema pénzügyi igazgatójának szakemberei olyan megoldást készítettek, amely segít az eszközök megtérülésének helyes kiszámításában, dinamikájának elemzésében és a változásokat okozó okok meghatározásában. Hasznos lesz a berendezések használatának hatékonyságát javító intézkedések kidolgozásában, valamint az azt érintő intézkedések előzetes értékelésében.

A mutató lehetővé teszi a vállalat tevékenységének minőségi elemzését és a munkaterv gyors kiigazítását.

Az eszközök megtérülését növelheti:

Kísérletileg megállapították, hogy a legnagyobb hatás az eszközök aktív részének teljesebb kihasználásával érhető el, a személyzet további képzésével és átképzésével, a termelési kultúra általános növekedésével és a munkaidő -veszteség csökkentésével.

A befektetett eszközök szerkezetének hatása az eszközök megtérülésére annak a ténynek köszönhető, hogy a befektetett eszközök különböző kategóriái nem vesznek részt egyformán aktívan a termelési folyamatban. Innen az eszközök megtérülésének kiszámításakor a fő termelési eszközökből kerülnek kiosztásra aktív rész: munkagépek és berendezések.

Időpont egyeztetés. Az online szolgáltatás segítségével elvégzik az aktív részarány változásainak és a befektetett eszközök aktív részében bekövetkezett változásoknak a tőke termelékenységre gyakorolt hatásának elemzését.

Utasítás. Adja meg a szükséges adatokat: gyártási mennyiség, átlagos éves költség. Kattintson a Tovább gombra. Ha szükséges, hogy végezzen részletesebb az eszközök megtérülésének elemzése, akkor ezt a szolgáltatást kell használnia.

Meg lehet határozni a változó és állandó összetételű tőke termelékenységi mutatóit, valamint a strukturális elmozdulások, a befektetett eszközök megtakarításainak (túlköltekezése) hatását a használatuk javulása (romlása) miatt.

Lásd még a kibocsátás változásának faktorelemzését

Egy példa. Termékek előállítása, állóeszközök rendelkezésre állása és felhasználása

| Index | Terv | Tény | Változtatások | v % |

| 1. Termelési volumen | 145600 | 197000 | 51400 | 35.302 |

| 2. Az OPF átlagos éves költsége, millió rubel, F | 87400 | 94350 | 6950 | 7.952 |

| 2a. incl. aktív rész millió rubel, Fa | 12340 | 15780 | 3440 | 27.877 |

| 3. Eszközök megtérülése, dörzsölje. (1. o. / 2. o.), DOF | 1.666 | 2.088 | 0.422 | 25.336 |

| 4. Az aktív rész tőke termelékenysége, rubel. (o. / 2a. o.), FOa | 11.799 | 12.484 | 0.685 | 1.058 |

| 5. Az aktív rész részesedése az állóeszközök teljes költségében, részvények részvényeiben, da | 0.141 | 0.167 | 0.0261 | 1.185 |

Meghatározás: Eszközarányos megtérülés - ez az előállított termékek költsége 1 rubelre. a vállalkozás alapvető termelési eszközeinek költsége.

Ez a mutató a vállalkozás teljes állóeszköz -készletének hatékonyságának meghatározására szolgál.

az OPF költsége;

az OPF költsége;

FD- eszközarányos megtérülés;

VP- Kimenet.

|

Bázisév |

Jelentési év |

|

|

|

Meghatározás

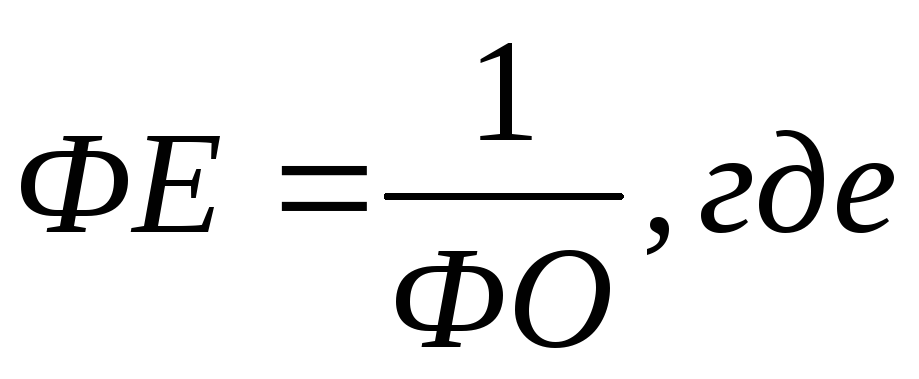

Tőkeintenzitás - …………… ..

FE- tőkeintenzitás;

FD- eszközarányos megtérülés;

|

Bázisév |

Jelentési év |

|

|

|

Meghatározás

Tőke / munkaerő arány-…………………………

az állóeszközök éves átlagos költsége;

az állóeszközök éves átlagos költsége;

PV- tőke-munka arány;

H Házasodik- a dolgozók átlagos száma

Megállapítható, hogy az eszközök megtérülési rátája a beszámolási évben nagyobb, mint a bázisévben. Az OPF és a VP a beszámolási évben több.

A tőkeintenzitás mutatója a beszámolási évben kisebb, mint a bázisévben. az eszközök megtérülési rátája nagyobb.

A tőke-munka arány a beszámolási évben majdnem kétszer annyi, mint a bázisévben. és a dolgozók száma kisebb, és az átlagos éves érték magasabb a beszámolási évben.

Meghatározás: A munka termelékenysége – …………………………………..

NS R- a munka termelékenysége;

VP - Kimenet;

H Házasodik- a vállalkozás átlagos alkalmazottainak száma.

Következtetés: A munka termelékenysége a beszámolási évben 6,96 ezer rubel / fő. mivel a jelentési évben több terméket állítottak elő, és a vállalkozásnál kevesebb a munkavállaló, mint a bázisévben.

Meghatározás: Forgalmi arány –

NAK NEK ról ről

VP- Kimenet;

OS- a forgótőke egyenlege.

|

Bázisév |

Jelentési év |

|

|

|

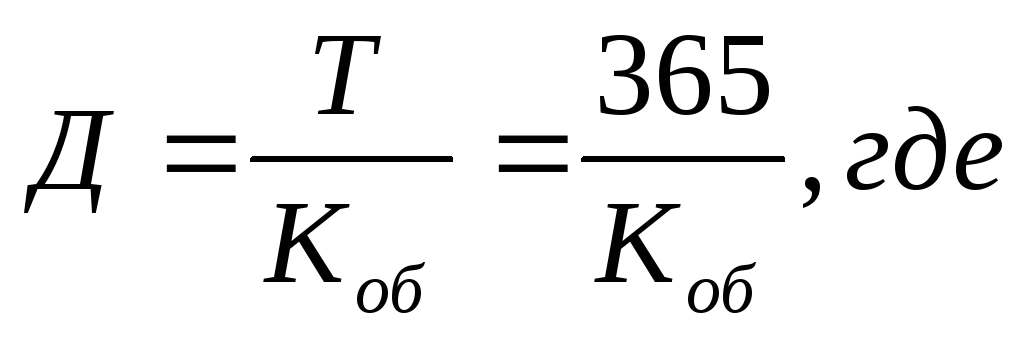

Meghatározás: Átlagos forgalmi időszak – ….

D- átlagos forgalmi időszak;

T- a napok száma egy évben;

NAK NEK ról ről- forgalmi arány.

|

Bázisév |

Jelentési év |

|

|

|

Meghatározás: Forgóeszköz -felhasználási arány –……..

…………………………………………………………………………………………

NAK NEK ról ről- forgalmi arány;

NAK NEK s- forgóeszköz -felhasználási együttható.

|

Bázisév |

Jelentési év |

|

|

|

Következtetés: A forgótőke terhelési tényezőjének meghatározásakor egyértelmű, hogy a bázisévben magasabb, mert a forgalom kisebb.

Meghatározás: Gyártási költség –…………………..

----

----

NS- nyereség a termékértékesítésből;

V- termékek értékesítéséből származó bevétel;

VAL VEL- gyártási költség.

|

Bázisév |

Jelentési év |

|

С = 225-55 = 170 (ezer rubel) |

С = 275-75 = 200 (ezer rubel) |

fajlagos súly- az eladott áruk költségeinek részesedése;

VAL VEL- gyártási költség;

VP- Kimenet.

|

Bázisév |

Jelentési év |

|

|

|

A bekerülési ár és a fajlagos tömeg meghatározásakor látható, hogy a bázisév önköltségi ára 30 ezer rubelrel kevesebb, és az eladott termékek önköltségének fajsúlya körülbelül 3%-kal nagyobb.

A befektetett eszközök és a társaság által végzett működésük sajátosságai globális jelentőséggel bírnak az általános fejlődés szempontjából. Ezen elemek minőségének javítása lesz az optimális megoldás a gyártási problémákra és nehézségekre: a berendezések felhasználásával előállított termékek mennyiségének növelése, a termelési költségek kialakításához használt költségek csökkentése, a munka termelékenységének növelése.

Az ilyen változtatások óriási hatást kívánnak gyakorolni a saját tőke hozamára és végső soron a működés jövedelmezőségére. Ahhoz, hogy ezek a célok valósággá váljanak, a cégeknek rendszeresen elemző kutatásokat kell végezniük a pénzeszközök felhasználásáról az általános arányok, különösen a tőke termelékenységének kiszámításával.

Az eszközarányos megtérülés azt mutatja, hogy milyen szinten történik a befektetett eszközök forgalma a vállalkozáson belül. Ennek a mutatónak köszönhetően meghatározzák felhasználásuk hatékonyságát a gyártási folyamatban.

Az eszközök megtérülése az állóeszközök hatékonyságának mutatója

Számos tényező befolyásolja egy cég sikerét, az eszközök megtérülése az első. De ez különböző paraméterek hatása alatt is áll, például:

A vállalat jövedelmezősége ezeken a jelenségeken múlik.

Ez a mutató különböző gazdasági szinteken alkalmazható. A tőke termelékenysége ugyanazokat a jelenségeket mutatja, különösen a termelés hatékonyságát a felhasznált tőkéhez viszonyítva, de a számításokat különböző skálákon végzik:

Az első esetben a gyártott termék térfogatát alkalmazzák. A másodikban az ország gazdasági helyzetén (GDP) belül van kibocsátás. Mindkét szinten eltérések vannak a számított cselekvésekben, azonban a mutató általános és ugyanazt a jelenséget jellemzi.

Jegyzet: a mutató fő feladata a termék egységnyi mennyiségének és költségének (rubel) bemutatása.

Az eszközök megtérülési képlete így néz ki.

(napok)

(napok) (napok)

(napok)