356. cikk Általános rendelkezések

A szállítási adót (a továbbiakban ebben a fejezetben - az adó) ez a kódex és az Orosz Föderációt alkotó jogalanyok adótörvényei állapítják meg, és e kódexnek megfelelően az Orosz Föderációt alkotó jogalanyok törvényei érvényesítik. adót kell fizetni, és az Orosz Föderáció megfelelő összetételét alkotó szervezet területén kell fizetni.

Adó megállapításakor az Orosz Föderációt alkotó jogalkotói (képviselő) testületek határozzák meg az adó mértékét az e fejezetben meghatározott korlátokon belül. Az adófizető szervezetekkel kapcsolatban az Orosz Föderációt alkotó szervezetek jogalkotó (képviselő) testületei az adó megállapításakor szintén meghatározzák az adó megfizetésének módját és feltételeit.

(A 2014.10.04-i N 284-FZ szövetségi törvénnyel módosított második rész)

Adó megállapításakor az Orosz Föderációt alkotó jogalanyok törvényei adókedvezményeket és azok adóalany általi használatának indokait is előírhatják.

Adóalanyok (a továbbiakban ebben a fejezetben - adóalanyok) azok a személyek, akiknél az Orosz Föderáció jogszabályaival összhangban olyan járműveket vettek nyilvántartásba, amelyeket e kódex 358. cikke értelmében adózás tárgyának tekintenek, kivéve, ha ez másként rendelkezik. Cikk.

A magánszemélyként nyilvántartásba vett, általuk vásárolt és átruházott gépjárművek birtoklási és rendelkezési jogára vonatkozó meghatalmazás alapján a jelen szövetségi törvény hivatalos közzététele előtt az adóalany az ilyen meghatalmazásban meghatározott személy. Ebben az esetben az említett járművek meghatalmazás alapján történő átadásáról azok a személyek értesítik a lakóhelyük szerinti adóhatóságot.

A harmadik rész 2017. január 1-jén érvénytelenné vált. - 2007.12.01-i szövetségi törvény N 310-FZ, 2010.07.30. N 242-FZ.

A FIFA (Federation Internationale de Football Association) és a FIFA leányvállalatai, amelyeket a 2018-as labdarúgó-világbajnokság Orosz Föderációban történő előkészítéséről és lebonyolításáról szóló szövetségi törvény, a 2017-es FIFA Konföderációs Kupa, valamint az Orosz Föderáció egyes jogalkotási aktusainak módosításai nem tartalmaznak. adóalanyként elismert."

(a negyedik részt a 2013. június 7-i N 108-FZ szövetségi törvény vezette be)

Konföderációk, nemzeti labdarúgó-szövetségek (beleértve az Orosz Labdarúgó Szövetséget is), az Oroszország-2018 Szervező Bizottság, az Oroszország-2018 Szervezőbizottság leányvállalatai, a FIFA médiainformációk előállítói, a FIFA áruszállítói (építési munkák, szolgáltatások) az „A a 2018. évi labdarúgó-világbajnokság, a 2017. évi FIFA Konföderációs Kupa, valamint az Orosz Föderáció egyes jogalkotási aktusainak módosításának előkészítése és lebonyolítása az Orosz Föderációban", a tulajdonukban lévő és kizárólag az általuk előírt intézkedések végrehajtása céljából használt járművekkel kapcsolatban. a meghatározott szövetségi törvény.

(Az ötödik részt a 2013. június 7-i N 108-FZ szövetségi törvény vezette be)

358. cikk. Az adózás tárgya

1. Az adózás tárgya személygépkocsi, motorkerékpár, robogó, autóbusz és egyéb pneumatikus és lánctalpas önjáró gép és szerkezet, repülőgép, helikopter, motorhajó, jacht, vitorlás hajó, csónak, motoros szán, motoros szán, motorcsónak, jet-ski, nem önjáró (vontatott hajók) és egyéb vízi és légi járművek (a továbbiakban ebben a fejezetben - járművek), amelyeket az Orosz Föderáció jogszabályaival összhangban megállapított eljárásnak megfelelően vettek nyilvántartásba.

2. Nem adóköteles:

1) evezős csónakok, valamint 5 lóerőnél nem nagyobb motorral rendelkező motorcsónakok;

2) a szociális védelmi hatóságokon keresztül a jogszabályban előírt módon átvett (megvásárolt) személygépkocsik speciálisan mozgássérültek általi használatra, valamint legfeljebb 100 lóerős (73,55 kW-ig) motorteljesítményű személygépkocsik;

3) tengeri és folyami halászhajók;

4) olyan szervezetek és egyéni vállalkozók (gazdasági irányítási vagy operatív irányítási jog alapján) tulajdonában lévő tengeri, folyami és légi járművek utas- és teherszállítása, amelyek fő tevékenysége az utas- és (vagy) teherszállítás végrehajtása;

(a 2009.12.27-i N 368-FZ szövetségi törvénnyel módosított)

5) mezőgazdasági termelőknél nyilvántartott, mezőgazdasági munkában használt traktorok, minden márkájú önjáró betakarítógépek, speciális járművek (tejszállító tartálykocsik, állatszállító teherautók, baromfiszállító speciális járművek, műtrágya szállítására és kijuttatására, állatorvosi ellátásra, karbantartásra szolgáló járművek) mezőgazdasági termékek előállítása ;

6) a szövetségi végrehajtó szervek és szövetségi állami szervek operatív irányítási jogába tartozó járművek, amelyekben az Orosz Föderáció jogszabályai katonai és (vagy) azzal egyenértékű szolgálatot írnak elő;

(a 2009.11.28-i N 283-FZ, 2014.06.04-i N 145-FZ szövetségi törvénnyel módosított)

7) a keresett járművekre, feltéve, hogy a lopás (lopás) tényét a felhatalmazott szerv által kiállított okirat igazolja;

8) légi mentő- és egészségügyi szolgálat repülőgépei és helikopterei;

9) az orosz nemzetközi hajólajstromba bejegyzett hajók;

(A 9. cikkelyt a 2005.12.20-i N 168-FZ szövetségi törvény vezette be)

10) tengeri rögzített és úszó platformok, tengeri mobil fúrótornyok és fúróhajók.

(A 10. záradékot a 2013.09.30-i N 268-FZ szövetségi törvény vezette be)

359. cikk. Adóalap

1. Az adóalap meghatározása:

1) motoros járművek esetében (az e bekezdés 1.1. pontjában meghatározott járművek kivételével) - a jármű motorteljesítménye lóerőben;

1.1) azon légi járművek esetében, amelyeknél a sugárhajtómű tolóerejét határozzák meg - egy sugárhajtómű statikus tolóerejeként (az összes sugárhajtómű teljes statikus tolóereje) felszállási üzemmódban, szárazföldi körülmények között kilogrammban. az erő;

(Az 1.1. szakaszt a 2004.08.20-i N 108-FZ szövetségi törvény vezette be)

2) azon vízi nem önjáró (vontatott) járművek esetében, amelyek bruttó űrtartalmát meghatározzák - bruttó űrtartalomként regisztertonnában;

3) az e bekezdés 1., 1.1. és 2. pontjában nem meghatározott vízi és légi járművek vonatkozásában - járműegységként.

(a 2004.08.20-i N 108-FZ szövetségi törvénnyel módosított)

2. Az e cikk (1) bekezdésének 1., 1.1. és 2. albekezdésében meghatározott járművek tekintetében az adóalapot minden járműre külön-külön határozzák meg.

(a 2004.08.20-i N 108-FZ szövetségi törvénnyel módosított)

Az e cikk (1) bekezdésének (3) bekezdésében meghatározott járművek esetében az adóalapot külön határozzák meg.

360. cikk Adóidőszak. Jelentési időszak

1. Az adózási időszak naptári év.

2. Az adóalanyok-szervezetek beszámolási időszakai az első negyedév, a második negyedév, a harmadik negyedév.

3. Adó megállapításakor az Orosz Föderációt alkotó jogalanyok jogalkotó (képviselő) testületei jogosultak arra, hogy ne állapítsanak meg jelentési időszakokat.

361. cikk. Adókulcsok

1. Az adókulcsokat az Orosz Föderációt alkotó jogalanyok törvényei állapítják meg, a motor teljesítményétől, a sugárhajtómű tolóerejétől vagy a jármű lóerőnkénti bruttó űrtartalmától, a jármű motorteljesítményétől, a sugárhajtómű tolóerejének egy kilogrammától függően, egy nyilvántartási tonna jármű vagy egy járműegység a következő méretekben:

| Az adózás tárgyának neve | Adókulcs (rubelben) |

| Motorteljesítményű személygépkocsik (minden lóerővel): | |

| 2,5 | |

| 3,5 | |

| 5 | |

| 7,5 | |

| 15 | |

| Motorkerékpárok és robogók motorteljesítménnyel (lóerőnként): | |

| 20 LE-ig (14,7 kW-ig) beleértve | 1 |

| 20 LE felett 35 LE-ig (14,7 kW-tól 25,74 kW-ig) beleértve | 2 |

| 35 LE felett (25,74 kW felett) | 5 |

| Motorteljesítményű autóbuszok (minden lóerővel): | |

| 200 LE-ig (147,1 kW-ig) beleértve | 5 |

| 200 LE felett (147,1 kW felett) | 10 |

| Motorteljesítményű teherautók (minden lóerővel): | |

| 100 LE-ig (73,55 kW-ig) beleértve | 2,5 |

| 100 LE felett 150 LE-ig (73,55 kW-tól 110,33 kW-ig) beleértve | 4 |

| 150 LE felett 200 LE-ig (110,33 kW-tól 147,1 kW-ig) beleértve | 5 |

| 200 LE felett 250 LE-ig (147,1 kW-tól 183,9 kW-ig) beleértve | 6,5 |

| 250 LE felett (183,9 kW felett) | 8,5 |

| Egyéb önjáró járművek, gépek és mechanizmusok pneumatikus és lánctalpas pályákon (minden lóerővel) | 2,5 |

| Motoros szánok, motoros szánok (minden lóerővel): | |

| 50 LE-ig (36,77 kW-ig) beleértve | 2,5 |

| 50 LE felett (36,77 kW felett) | 5 |

| Csónakok, motorcsónakok és egyéb motorteljesítményű vízi járművek (lóerőnként): | |

| 100 LE-ig (73,55 kW-ig) beleértve | 10 |

| 20 | |

| Jachtok és egyéb motoros vitorlás hajók motorteljesítménnyel (minden lóerőtől): | |

| 100 LE-ig (73,55 kW-ig) beleértve | 20 |

| 100 LE felett (73,55 kW felett) | 40 |

| Jet-ski motorteljesítménnyel (lóerőnként): | |

| 100 LE-ig (73,55 kW-ig) beleértve | 25 |

| 100 LE felett (73,55 kW felett) | 50 |

| Nem önjáró (vontatott) hajók, amelyek bruttó űrtartalmát meghatározzák (minden bruttó űrtartalomból, bruttó űrtartalom) | 20 |

| Repülőgépek, helikopterek és egyéb motoros repülőgépek (minden lóerővel) | 25 |

| Repülőgép sugárhajtóművel (minden kilogramm tolóerőtől) | 20 |

| Egyéb vízi és légi járművek motor nélkül (járműegységből) | 200 |

2. Az e cikk 1. pontjában meghatározott adókulcsokat az Orosz Föderációt alkotó jogalanyok törvényei növelhetik (csökkenthetik), de legfeljebb tízszeresére.

Az adókulcsok csökkentésének mértékére vonatkozó, az Orosz Föderációt alkotó jogalanyok törvényei által meghatározott korlátozás nem vonatkozik a legfeljebb 150 LE motorteljesítményű (lóerőnként) személygépkocsikra. (110,33 kW-ig) beleértve.

(a bekezdést a 2010.11.27-i N 307-FZ szövetségi törvény vezette be)

(A 2009.11.28-i N 282-FZ szövetségi törvénnyel módosított 2. cikk)

3. Megengedett differenciált adókulcsok megállapítása járműkategóriánként, valamint figyelembe véve a járművek gyártási éve és (vagy) környezetvédelmi osztálya óta eltelt évek számát.

(a 2009.11.28-i N 282-FZ szövetségi törvénnyel módosított)

A jármű gyártási éve óta eltelt évek számát a tárgyév január 1-jétől számítják a jármű gyártási évét követő naptári években.

(a bekezdést a 2009.11.28-i N 282-FZ szövetségi törvény vezette be)

4. Ha az adókulcsokat nem az Orosz Föderációt alkotó jogalanyok törvényei határozzák meg, az adózást az e cikk (1) bekezdésében meghatározott adókulcsok szerint végzik.

(A 2012.11.29-i N 202-FZ szövetségi törvény által bevezetett 4. cikk)

cikk 361.1. Adókedvezmények

(a 2016.07.03-i N 249-FZ szövetségi törvénnyel bevezetve)

1. Mentesül az adózás alól a magánszemély az útdíjszedési rendszer járműnyilvántartásában (a továbbiakban e fejezetben - nyilvántartás) nyilvántartott, 12 tonnát meghaladó megengedett legnagyobb össztömegű gépjárművekkel kapcsolatban, ha a kártérítés összege a 12 tonnát meghaladó megengedett legnagyobb tömegű szövetségi gépjárművek használatának közutakon okozott kár (a továbbiakban e fejezetben - díj), az adózási időszakban az ilyen járműre vonatkozóan megfizetett, meghaladja vagy megegyezik a az adott adóidőszakra számított adót.

2. Ha a nyilvántartásban szereplő 12 tonnát meghaladó megengedett legnagyobb össztömegű gépjárműre a számított adó összege meghaladja az adott adózási időszakban az ilyen járműre fizetett illeték összegét, adókedvezmény jár. a díj összegét az adó összegének a díj összegével történő csökkentésével.

3. Az adókedvezményre jogosult magánszemély az általa választott adóhatósághoz köteles benyújtani az adókedvezmény igénybevétele iránti kérelmet, valamint az adózó adókedvezményre való jogosultságát igazoló dokumentumokat.

362. § Az adó összegének és az adóelőleg-fizetés összegének kiszámítási eljárása

(a 2005.10.20-i N 131-FZ szövetségi törvénnyel módosított)

1. Az adózó-szervezetek az adó összegét és az adóelőleg összegét önállóan számítják ki. A magánszemély adóalanyok által fizetendő adó összegét az adóhatóságok az Orosz Föderáció területén a járművek állami nyilvántartásba vételét végző hatóságok által az adóhatósághoz benyújtott információk alapján számítják ki.

(2) Az adóidőszak eredménye alapján a költségvetésbe fizetendő adó összegét minden járműre a megfelelő adóalap és adókulcs szorzataként kell kiszámítani, hacsak e cikk másként nem rendelkezik.

Az adóalanyok-szervezetek által a költségvetésbe fizetendő adó összegét a számított adóösszeg és az adóidőszakban fizetendő adóelőleg összegének különbözeteként határozzák meg.

(a 2014.11.04-i N 347-FZ szövetségi törvénnyel módosított)

Az adó összegét a növekvő együttható figyelembevételével számítják ki:

1.1 - személygépkocsik esetében, amelyek átlagos értéke 3 millió és 5 millió rubel között van, és amelyek gyártási évétől 2-3 év telt el;

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be)

1,3 - személygépkocsik esetében, amelyek átlagos értéke 3 millió és 5 millió rubel között van, és amelyek gyártási évétől 1-2 év telt el;

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be)

1,5 - olyan személygépkocsik esetében, amelyek átlagos értéke 3 millió és 5 millió rubel között van, és amelyek gyártási évétől nem telt el több mint 1 év;

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be)

2 - olyan személygépkocsik esetében, amelyek átlagos értéke 5 millió és 10 millió rubel között van, és amelyek gyártási évétől számítva legfeljebb 5 év telt el;

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be)

3 - olyan személygépkocsikra, amelyek átlagos értéke 10 millió és 15 millió rubel között van, és amelyek gyártási évétől számítva legfeljebb 10 év telt el;

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be)

3 - 15 millió rubel vagy annál nagyobb átlagos értékű személygépkocsik esetében, amelyek gyártási éve legfeljebb 20 év telt el.

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be)

Ebben az esetben az e bekezdésben meghatározott feltételek számítása a megfelelő személygépkocsi gyártási évétől kezdődik.

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be)

A személygépkocsik átlagos költségének e fejezet alkalmazásában történő kiszámításának eljárását a kereskedelem területén az állami politika és jogi szabályozás kialakításáért felelős szövetségi végrehajtó szerv határozza meg. A 3 millió rubel vagy azt meghaladó átlagos értékű személygépkocsik listáját, amelyekre a következő adózási időszakban kell alkalmazni, legkésőbb a következő adózási időszak március 1-jéig közzétesszük az említett szerv hivatalos honlapján az internetes tájékoztatóban, ill. távközlési hálózat.

(a bekezdést a 2013.07.23-i N 214-FZ szövetségi törvény vezette be; a 2015.11.28-i N 327-FZ szövetségi törvénnyel módosított)

Az adóalanyok-szervezetek által a nyilvántartásban szereplő, 12 tonnánál nagyobb megengedett össztömegű gépjárművekre vonatkozóan az adózási időszak eredménye alapján számított adó összegét csökkenti az ilyen járműre fizetett díj összegével. jármű ebben az adózási időszakban.

Ha az e bekezdésben meghatározott adólevonás alkalmazásakor a költségvetésbe fizetendő adó összege negatív értéket vesz fel, akkor az adó összegét nullának kell tekinteni.

(a bekezdést a 2016.07.03-i N 249-FZ szövetségi törvény vezette be)

A nyilvántartásból származó információkat évente február 15-ig kell benyújtani az adóhatósághoz a közlekedési területen a szövetségi végrehajtó szerv által az adók és illetékek ellenőrzésére és felügyeletére jogosult szövetségi végrehajtó szervvel egyetértésben meghatározott módon.

(a bekezdést a 2016.07.03-i N 249-FZ szövetségi törvény vezette be)

(A 2005.10.20-i N 131-FZ szövetségi törvénnyel módosított 2. cikk)

2.1. Az adóalanyok-szervezetek az adóelőleg összegét minden beszámolási időszak végén a megfelelő adóalap és adókulcs szorzatának egynegyedében számítják ki, figyelembe véve az e cikk (2) bekezdésében meghatározott növekvő együtthatót.

(A 2.1. szakaszt a 2005.10.20-i N 131-FZ, a 2014.11.04-i N 347-FZ szövetségi törvénnyel módosított szövetségi törvény vezette be)

3. Az adózási (beszámolási) időszakban a jármű nyilvántartásba vétele és (vagy) a jármű nyilvántartásból való törlése (törlés, az állami hajólajstromból való kizárás stb.) esetén az adó összege (az előleg összege). adófizetést) az együttható figyelembevételével számítják ki, amely azon teljes hónapok számának hányadosa, amelyek során a járművet nyilvántartásba vették az adózónál, és az adózási (bevallási) időszak naptári hónapjaihoz viszonyítva.

(a 2005.10.20-i N 131-FZ, 2015.12.29-i N 396-FZ szövetségi törvénnyel módosított)

Ha a jármű nyilvántartásba vétele a tárgyhónap 15. napja előtt történt, vagy a jármű nyilvántartásból való törlése (törlés a lajstromból, kizárás az állami hajólajstromból stb.) a megfelelő hónap 15. napja után történt. hónap, a jármű nyilvántartásba vételének (regisztrációval együtt történő eltávolításának) hónapja.

Ha a jármű nyilvántartásba vétele a tárgyhónap 15. napja után történt, vagy a jármű nyilvántartásból való törlése (törlés a nyilvántartásból, az állami hajólajstromból való kizárás stb.) a tárgyhónap 15. napja előtt történt, a közlekedési alapok nyilvántartásba vételének (a nyilvántartásból való törlésének) hónapját nem veszik figyelembe az e bekezdésben meghatározott együttható meghatározásakor.

(a bekezdést a 2015. december 29-i N 396-FZ szövetségi törvény vezette be)

4 - 5. Eltörölték. - 2013.07.23-i szövetségi törvény, N 248-FZ.

6. Az Orosz Föderációt alkotó jogalany jogalkotó (képviselő) testületének az adó megállapításakor jogában áll előírni az adózók bizonyos kategóriái számára azt a jogot, hogy az adózási időszakban ne számítsanak ki és ne fizessenek adóelőleget.

(A 2005.10.20-i N 131-FZ szövetségi törvény 6. cikkelye)

363. § Az adó és az adóelőleg fizetésének rendje és feltételei

(a 2005.10.20-i N 131-FZ szövetségi törvénnyel módosított)

(1) Az adót és az adóelőleget az adóalanyok a járművek telephelyén teljesítik a költségvetésbe.

Az adófizető szervezetek és az adóelőlegek fizetésének eljárását és feltételeit az Orosz Föderációt alkotó jogalanyok törvényei határozzák meg. Ebben az esetben az adófizetési határidő nem állapítható meg korábban, mint az e kódex 363. cikkének (1) bekezdése (3) bekezdésében meghatározott határidő.

(a 2014.04.02-i N 52-FZ szövetségi törvénnyel módosított)

Az adót a magánszemély adózónak legkésőbb a lejárt adózási időszakot követő év december 1-jéig kell megfizetnie.

(a szövetségi törvényekkel 2013.12.02-től N 334-FZ, 2015.11.23-tól N 320-FZ)

2. Az adófizetési időszak alatt az adófizető szervezetek adóelőleget fizetnek, hacsak az Orosz Föderációt alkotó jogalanyok jogszabályai másként nem rendelkeznek. Az adózási időszak lejártakor az adózó szervezetek kötelesek megfizetni az e kódex 362. cikkének (2) bekezdésében előírt módon számított adó összegét.

(a 2005.10.20-i N 131-FZ, 2014.11.04-i N 347-FZ szövetségi törvénnyel módosított)

ConsultantPlus: Megjegyzés.

2019. január 1-jétől a 2016. július 3-i 249-FZ szövetségi törvénnyel a 363. cikk 2. szakaszának második bekezdését érvénytelennek kell nyilvánítani.

A 12 tonnát meghaladó megengedett legnagyobb tömegű, nyilvántartásba vett gépjármű után az adóalanyok a számított adóelőleget nem fizetik meg.

(a bekezdést a 2016.07.03-i N 249-FZ szövetségi törvény vezette be)

3. Adóalanyok - magánszemélyek közlekedési illetéket fizetnek az adóhatóság által megküldött adóbejelentés alapján.

(a 2014.11.04-i N 347-FZ szövetségi törvénnyel módosított)

Adóbejelentés küldése legfeljebb három adózási időszakra vonatkozik, amely a kiküldés naptári évét megelőzően.

Az e pont első bekezdésében említett adózók legfeljebb a második bekezdésben meghatározott adóértesítés megküldésének naptári évét megelőző három adóidőszak után kötelesek adót fizetni.

(a bekezdést a 2009.11.28-i N 283-FZ szövetségi törvény vezette be)

A túlfizetett (beszedett) adó összegének az adóösszeg újraszámításával összefüggésben történő visszatérítése (beszámítása) az újraszámítás időtartamára az e kódex 78. és 79. cikkében előírt módon történik.

(a bekezdést a 2009.11.28-i N 283-FZ szövetségi törvény vezette be)

(2005.06.18-i N 62-FZ szövetségi törvénnyel módosított 3. cikk)

cikk 363.1. Adóvisszatérítés

(a 2005.10.20-i N 131-FZ szövetségi törvénnyel bevezetve)

(1) Az adóalanyok-szervezetek az adóidőszak lejártakor adóbevallást nyújtanak be a gépjárművek telephelye szerinti adóhatósághoz.

(a 2006.12.30-i N 268-FZ, 2010.07.27-i N 229-FZ, 2014.11.04-i N 347-FZ szövetségi törvénnyel módosított)

A bekezdés már nem érvényes. - 2010.07.27-i szövetségi törvény N 229-FZ.

3. Az adóbevallást az adóalanyoknak-szervezeteknek legkésőbb a lejárt adózási időszakot követő év február 1-ig kell benyújtaniuk.

(a 2010.07.27-i N 229-FZ, 2014.11.04-i N 347-FZ szövetségi törvénnyel módosított)

(4) Az e törvénykönyv 83. §-a szerint a legnagyobbnak minősített adózók kötelesek bevallást benyújtani a nyilvántartásba vétel helye szerinti adóhatósághoz, mint legnagyobb adózót.

A gépjárműadó-kalkulátor arra szolgál, hogy pontosan meghatározza a nyilvántartásba vett jármű tulajdonosának fizetendő fizetési összeget. Ezt az adóterhet mind a magánszemélyeknek, mind a jogi személyeknek meg kell fizetniük Oroszországban.

A gépjárművet nem üzemeltető tulajdonosok is kötelesek gépjárműadót fizetni.

Amiről lentebb lesz szó

| Adózás tárgya | Értékelje, dörzsölje |

|---|---|

| Motorteljesítményű személygépkocsik (le-nként): | |

| 100 literig. Val vel. inkluzív | 12 |

| 100 liter felett. Val vel. 125 literig. Val vel. inkluzív | 25 |

| 125 liter felett. Val vel. 150 literig. Val vel. inkluzív | 35 |

| 150 liter felett. Val vel. 175 l-ig. Val vel. inkluzív | 45 |

| 175 liter felett. Val vel. 200 literig. Val vel. inkluzív | 50 |

| 200 liter felett. Val vel. 225 literig. Val vel. inkluzív | 65 |

| 225 liter felett. Val vel. 250 literig. Val vel. inkluzív | 75 |

| 250 liter felett. Val vel. | 150 |

| Motorkerékpárok és robogók motorteljesítménnyel (minden LE-től): | |

| 20 literig. Val vel. inkluzív | 7 |

| 20 liter felett. Val vel. 35 literig. Val vel. inkluzív | 15 |

| 35 liter felett. Val vel. | 50 |

| Motorteljesítményű buszok (LE-nként): | |

| 110 l-ig. Val vel. inkluzív | 15 |

| 110 liter felett. Val vel. 200 literig. Val vel. inkluzív | 26 |

| 200 liter felett. Val vel. | 55 |

| Motorteljesítményű teherautók (le-enként): | |

| 100 literig. Val vel. inkluzív | 15 |

| 100 liter felett. Val vel. 150 literig. Val vel. inkluzív | 26 |

| 150 liter felett. Val vel. 200 literig. Val vel. inkluzív | 38 |

| 200 liter felett. Val vel. 250 literig. Val vel. inkluzív | 55 |

| 250 liter felett. Val vel. | 70 |

| Egyéb önjáró járművek, gépek és mechanizmusok pneumatikus és lánctalpas hevedereken (le-től) | 25 |

| Motoros szánok, motoros szánok (minden LE-től): | |

| 50 literig. Val vel. inkluzív | 25 |

| 50 liter felett. Val vel. | 50 |

| Csónakok, motorcsónakok és egyéb motorteljesítményű vízi járművek (le-től): |

|

| 100 literig. Val vel. inkluzív | 100 |

| 100 liter felett. Val vel. | 200 |

| Jachtok és egyéb motoros vitorlás hajók motorteljesítménnyel (minden LE-től): |

|

| 100 literig. Val vel. inkluzív | 200 |

| 100 liter felett. Val vel. | 400 |

| Jet-ski motorteljesítménnyel (le-nként): |

|

| 100 literig. Val vel. inkluzív | 250 |

| 100 liter felett. Val vel. | 500 |

| Nem önjáró (vontatott) hajók, amelyek bruttó űrtartalmát meghatározzák (minden bruttó űrtartalomból, bruttó űrtartalom) | 200 |

| Repülőgépek, helikopterek és egyéb motoros repülőgépek (minden LE-től) | 250 |

| Repülőgép sugárhajtóművel (minden kg tolóerőtől) | 200 |

| Egyéb vízi és légi járművek motor nélkül (járműegységből) | 2000 |

Csak 3 000 000 RUB feletti autókra érvényes:

Korábban a gépjárműadó mértéke a jármű gyártási évétől függött. 2014 óta szorzótényezőt vezettek be a több mint 3 millió RUB értékű járművekre. A közlekedési adó legutóbbi változásai 2018. január 1-től léptek életbe. A jogszabályok szerint jelenleg 3-5 millió rubel értékű járműre. egyetlen szorzótényezőt használnak - 1.1.

Honlapunkon a járműtulajdonosok kiszámolhatják a kötelező illeték összegét. A fuvarozási adó kalkulátor 2018-ban történő használatához magánszemélyek és jogi személyek esetében a következő adatokat kell megadni:

A szállítási adó kiszámításához meg kell szorozni a jármű teljesítményét (lóerőben) az adókulcs mutatójával. Ha egy online számológépen ki kell számítania a fizetendő összeget legfeljebb 1 évre, akkor a kapott eredményt meg kell szorozni a kívánt hónapok számával, és el kell osztani 12-vel.

A Moszkvában és más régiókban 2018-ban a szállítási adó kiszámításakor emlékezni kell a következő tényezőkre:

Az adókulcs mutatója közvetlenül függ az Orosz Föderáció régiójától. Az ugyanazon járműre kivetett adó összege az Orosz Föderáció különböző regionális övezeteiben eltérő lehet. Az adókulcsokat az Orosz Föderációt alkotó szervek határozzák meg, a jármű kapacitásától függően. Az Orosz Föderációt alkotó jogalanyokra vonatkozó törvények által az összeg legfeljebb 10-szeresével csökkenthető vagy növelhető.

Az Orosz Föderáció adójogszabályai szerint a Szövetségi Adószolgálat tisztviselőinek adófizetési űrlapot kell küldeniük a jármű tulajdonosának postán. Ha nem küldték el, a jármű tulajdonosának önállóan kell kalkulátoron kiszámolnia a 2015., 2016., 2017., 2018. évi közlekedési illetéket, és be kell fizetnie a kapott összeget.

Figyelembe kell venni, hogy a feltételektől függetlenül a jármű tulajdonosa nem mentesül a lóerőadó fizetése alól.

A hatályos jogszabályok szerint a fizetési határidőket regionális szinten határozzák meg. A jármű motorjának típusától és teljesítményétől függően tulajdonosa maga is kiszámolhatja a szállítási illetéket – a kalkulátor a szállítási adó összegének gyors kiszámítására szolgál.

Az Orosz Föderációt alkotó jogalanyok jogosultak kiváltságokat adni a külön listán szereplő személyeknek. Ha felsorolja aktuális társadalmi helyzetét, akkor a következőket kell tennie:

A weboldalunkon található online kalkulátor segítségével kiszámíthatja a szállítási adó összegét 2015-re, 2016-ra, 2017-re, 2018-ra Oroszország következő régióira:

Köztársaságok

A szélek

Területek

Autonóm régió

Autonóm régiók

A négykerekű barát minden tulajdonosa számára évente felmerül a közlekedési adó fizetésének problémája, amely az autó és tulajdonosa lóerőitől és egyéb paramétereitől függ.

Sok embert érdekel, hogyan kell helyesen kiszámítani az ilyen díj mértékét, mely jogalkotási aktusok szerint alkalmazzák a szállítási adót, milyen időn belül lehet ilyen adót fizetni, és sok más, az adóhoz kapcsolódó finomság. Természetesen meg lehet boldogulni a közlekedési rendőrség adataival, és fizethet némi összeget, de a felesleges költségek és az összeg helytelen elhatárolása miatti szankciók elkerülése érdekében minden autótulajdonosnak rendelkeznie kell a lóerőadóval.

A 2016. évi lóerőadó kivetése és kiszámítása az orosz adótörvény közlekedési adóról szóló törvényének rendelkezései alapján történik, az alapvető szabályokat a második rész huszonnyolcadik fejezete ismerteti. E dokumentum alapján a helyi jogalkotók meghatározzák a felhalmozott pénzeszközök lehetséges adókulcsát, időtartamát és fizetési sorrendjét. Objektív indokok alapján megállapítják az autók lóerő-adójának esetleges kedvezményes elhatárolásait is a polgárok és szervezetek különböző kategóriái számára, amelyek miatt csökkentett kedvezményes kulcsot biztosítanak. Ki köteles fizetni a szállítási költségeket? Fizetik olyan magánszemélyek és jogi személyek, akik a berendezés tulajdonosai, és a jármű nyilvántartásba vételére vonatkozó dokumentációt készítettek.

A lóerőadó tárgyai 2016-ban:

A lóerőre kivetett adó összegének szükséges mutatójának helyes kiszámításának kérdését egy speciális számológép dönti el. A szükséges számítási művelet elvégzésekor több tényezőt is figyelembe kell venni:

A közúti szállítás nagy része esetében a motorteljesítmény jellemzőit literben adják meg. s, kezdetben. De vannak olyan autók, amelyek teljesítményjelzői kilowattban vannak írva. Az adókulcs helyes kiszámításához a mutatókat újra kell számítani LE-ben;

1,352 LE egy kilowattnak felel meg.

A jármű lóerőadója a műszaki adatokhoz kapcsolódik. Néha ez az információ eltér a regisztráció során a papírba beírt adatoktól. Tekintettel arra, hogy a törvény nem ad felhatalmazást az adószámításért felelős hatóságok módosítására, a fuvarozó tulajdonosának ellenőrzést - vizsgálatot kell végeznie az általa szolgáltatott információk megszerzése érdekében. az adóhatóság struktúrájára a beszedés összegének helyes kiszámítása érdekében.

Azt, hogy az adóalanynak mekkora lóerő utáni adót kell fizetnie, egy matematikai képlet segítségével számítják ki: a beszedés éves százalékos rátája, megszorozva a lóerő-mutatókkal, majd megszorozva a személygépkocsi és egyéb jármű birtoklási idejével. Az autók lóereje utáni adó kiszámítása hozzávetőleges, mivel az egyes régiókban az arányok a helyi hatóságok döntésétől függenek.

A régió adókulcsát a Szövetségi Szolgálat nalog.ru szolgáltatásán keresztül tájékozódhat.

Ehhez ismernie kell a lakóhelye szerinti régió számozását. A térképen is megtekinthető az egyéni azonosító bizonyítvány első két száma, vagy az autó rendszáma. A régió számozott értékeinek birtokában nem lesz nehéz elküldeni a közlekedési adó mértékére vonatkozó kérelmet, jelezni az Önt érdeklő időszakot és megtekinteni a kapott adatokat.

Az autó tulajdonosaként befizetendő pénzeszközöket és azok összegét a Szövetségi Adószolgálat helyi szintű hivatalai számítják fel. Ugyanazok a szolgáltatások küldenek értesítést a berendezések minden tulajdonosának. Ami a szükséges pénzeszközök letétbe helyezéséhez szükséges időkereteket illeti, az átlagpolgárok és jogi személyek esetében eltérőek. Az orosz adótörvény egyértelműen szabályozza az időszakokat.

A 363. cikk szabályai szerint az átlagos állampolgároknak legkésőbb az utolsó évet követő év október 1-jéig kell befizetniük. A jogi személyek pedig legkorábban február elsejétől fizetik ki a kifizetést.

Az autók több kategóriája mentesül a lóerő után fizetendő adó alól:

Eltérített járművek, amelyek a közlekedési rendőrségtől vagy más felhatalmazott szervezettől visszaigazoló okmánnyal rendelkeznek.

A fenti eseteken túl az illeték mértékét akkor is meg kell fizetni, ha az autót javítják és nem rendeltetésszerűen használják.

Ami az egyes területi területekre vonatkozó kedvezményes kamatozást illeti, itt a területi szervek döntései élveznek elsőbbséget. Például Moszkvában a lóerőre kivetett kedvezményes adót a 2002-ben elfogadott „A közlekedési adóról” szóló jogszabály alapján számítják ki, és tartalmazza azon személyek listáját, akik kedvezményes adózást kérhetnek. Ez:

A lóerő után fizetendő adó összegét az Orosz Posta bankintézeteiben vagy postahivatalaiban fizetheti meg.

Milyen adókedvezményeket kaphat elektromos lóerős jármű tulajdonosaként? Tényleg egyik sem?

Az adórendszer az egyik legbonyolultabb és legzavarosabb dolog, amellyel hazánk polgárainak – és nem csak a mieinknek – meg kell küzdeniük. Az autók és más ingatlanok is adókötelesek, amit azonban nem minden új autótulajdonos ismer. És ez a téma fontos és nagyon aktuális. Megkérdezed, hogy miért? Először is azért, mert mindig célszerű előre tudni, hogy évente mekkora összegtől kell megválnia. Másodsorban azért, mert „a tudatlanság nem mentesít a felelősség alól”, vagyis a meg nem fizetett adók miatti bírság alól.

Először is vessünk egy pillantást a közlekedési adó legunalmasabb, de legfontosabb részét: annak mértékét és kiszámításának menetét. Miért fontos? Már csak azért is, mert autóvásárláskor már tisztában lesz a közelgő kifizetésekkel (is Javasoljuk, hogy előzetesen tájékozódjon az autó éves karbantartási költségeiről, az alkatrészek átlagos áráról és a valós üzemanyag-fogyasztásról a lakóhelye szerinti régióban.).

Tehát maga a szállítási adó összege két összetevőtől függ:

Ha általában nincs kérdés a motor teljesítményével kapcsolatban, akkor nem mindenki számára világos a lakóhely szerinti régió befolyása a kifizetések összegére. Az Orosz Föderáció jogszabályai szerint az ország minden alkotója jogosult a lóerő-adó mértékének csökkentésére vagy emelésére. Az arány változása 0 és 10 között lehet. Az úgynevezett lóerőre jutó együttható megválasztása kizárólag az ország egyes régióinak kívánságaitól függ.

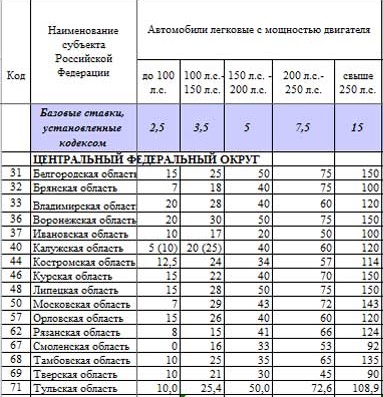

A 2016-os útadó lóerő táblázat a központi szövetségi körzetben a következő:

A táblázat tetején a „Kód által megállapított alapdíjak” sor látható. Azokról a lóerőkulcsokról beszélünk, amelyeket az állam törvényben állapít meg, különösen az Orosz Föderáció adótörvényében. Ezek változhatnak a lóerőre vonatkozó együttható segítségével. Magának az együtthatónak a táblázatból történő meghatározásához ossza el a sorban lévő értéket az alapértékkel. Ezt azonban senki nem teszi meg, és az általánosan elfogadott fogadások már figyelembe veszik a lóerőre vonatkozó együtthatót.

Az alábbi táblázatban megismerkedhet a lóerőadó mértékével hazánk régióiban:

A lóerőre jutó mérték terjedése igen széles. Például az Orenburg régióban nem kell fizetni egy 100 LE-nél nem erősebb autóért, Perm régióban viszont 25 rubelt kell fizetni minden lóerőért. A Primorsky Területen a lóerő-adó 2016-os fokozata erősen függ az autó korától. Tehát az árak közül az első a belföldi autókra vonatkozik, a második a 10 év feletti külföldi autókra, a harmadik a 3-10 éves külföldi autókra, az utolsó pedig a három éves korig terjedő külföldi autókra. Ezzel szemben az erős (250 LE feletti) autók szállítási adója szinte minden régióban egyformán magas. A legkellemesebb árak a Magadan régióban és az Ingusföldi Köztársaságban vannak.

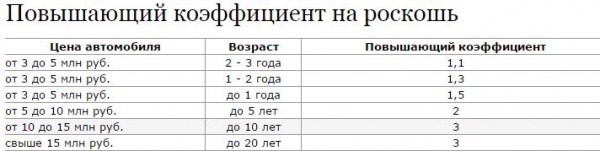

Ha nehezen erős, de ugyanakkor drága autót szeretne vásárolni, készüljön fel a fizetések még nagyobb növekedésére. Az Orosz Föderáció jogszabályai szerint minden hárommillió rubelt meghaladó értékű autóra luxusadó vonatkozik. Lényegében ez egy további együttható, amely hozzáadódik a szállítási adó általános kiszámításához. Természetesen ez az együttható növekedni fog.

Fontos! Egyes autókra, amelyek tényleges értéke nem haladja meg a hárommillió rubelt, szintén luxusadót kell fizetni.

Ezt valószínűleg azért tették, hogy elkerüljék ezt az adót, amikor egy szinte új autót „kézből” vásárolnak. Valójában ebben az esetben az ár „papíron” 100 ezer rubel lehet például egy Audi R8 esetében. Az Ipari és Kereskedelmi Minisztérium részletes listát állított össze azokról az autókról, amelyek márka és modell szerint vannak elhelyezve bizonyos árkategóriákba. Az alábbiakban ennek a táblázatnak egy részét láthatja, a teljes verzió pedig megtalálható az Ipari és Kereskedelmi Minisztérium honlapján:

Ez a listát évente frissítik, és legkésőbb minden év március 1-jéig felkerül az oldalra. A közlekedési adót, mint az összes többit, általában ősszel, október közepén - november elején számítják fel. Ezért az összes változást látni fogja a listán majdnem hat hónappal azelőtt, hogy adót kell fizetnie.

Amint láthatja, a lista nagyon részletes, és nem félreérthető. A márka és a részletes modellnév mellett olyan oszlopok találhatók, amelyek figyelembe veszik a motor típusát és méretét, valamint a gyártási év óta eltelt évek számát.

Valójában a szállítási adó kiszámítása nagyon egyszerű. Vegyünk egy 2008-as Honda Accordot 2,4 literes 200 lóerős motorral. Tegyük fel, hogy Szentpéterváron van bejegyezve egy autó, a városban a 151-200 literes űrtartalmú autók tarifája. Val vel. 50 rubel 1 literre. Val vel.

TH = 200x50 = 10 000 rubel.

Most számoljuk ki a "luxus" BMW M5 autó szállítási adóját. Gyártási év 2015, motor űrtartalom - 4,4 liter, teljesítmény - 555 lóerő. Egy autót például Moszkvában regisztrálnak, ahol az árfolyam 150 rubel. Az Ipari és Kereskedelmi Minisztérium táblázatában a BMW M5 4.4 a 3-5 millió rubel kategóriába tartozik, azaz 1,1-es együtthatója van.

TH = 555x150x1,1 = 91 575 rubel.

Ha nem érti a szállítási adó kiszámításával kapcsolatos összes árnyalatot, nézze meg a videót, ahol a szakember elmagyarázza ennek az eljárásnak az összes finomságát:

Minden autótulajdonos köteles a járművét (TC) a törvényben meghatározott eljárásnak megfelelően regisztrálni, és rendszeresen fizetnie kell a megfelelő szállítási adót. A kötelező befizetés kiszámításának finomságait a közlekedési adóról szóló regionális törvények szabályozzák, meghatározva a feltételeket, az előnyöket és az alapmértékeket az Orosz Föderáció adótörvénykönyve (az Orosz Föderáció adótörvénye) 28. fejezetében meghatározott korlátok között. . A kérdés: "Hogyan kell kiszámítani az autó adóját?"

A gépjármű-tulajdonosok maguk kötelesek ellenőrizni a gépjárműadó helyes kiszámítását, valamint a gépkocsi tulajdonjogával kapcsolatos információk és az adókedvezményre való jogosultságot igazoló dokumentumok időben történő módosítását.

Az autószállítási adó összegét szabványos képlet segítségével határozzák meg. Az autó műszaki útlevelében feltüntetett lóerőt (LE) sorban meg kell szorozni az aktuális adókulccsal, majd egy együtthatóval, amelyet az autótulajdonlás teljes hónapjainak az egy adott hónapban eltöltött hónapok számához viszonyított arányaként számítanak ki. évre, azaz 12-re.

1. példa

Tegyük fel, hogy egy Renault Logan autó tulajdonosai vagyunk, a motor teljesítménye 75 lóerő, és a moszkvai régióban lakunk. A szállítási adó mértéke Moszkvában és a moszkvai régióban ma 12 rubel. Ekkor a szállítási adó költsége 1 évre:

12 rubel x 75 lóerő = 900 rubel.

2. példa

Tegyük fel, hogy van egy VAZ Priora autónk 9 hónapja, és Moszkvában élünk. A moszkvai árfolyam 12 rubel / LE. Az autó teljesítménye 98 lóerő. Ekkor a szállítási adó költsége 9 hónapra:

12 RUB x 98 LE x ((9 hónapig van autónk) / (évi 12 hónap)) = 882 rubel.

Gépjárműadót csak arra az időszakra kell fizetni, amikor az autót egy adott tulajdonosnál regisztrálták. Egy hónapos fuvarozásért az egyik tulajdonostól a másikhoz csak egy tulajdonos fizet.

Az autó tulajdonlásának hónapja az együttható kiszámításakor teljesnek tekinthető, ha az autó

Az autó tulajdonlásának hónapja az együttható kiszámításakor teljesnek tekinthető, ha az autó

Egyéb esetekben az adásvételi ügyletben részt vevő másik fél szállítási illetékének kiszámításánál a személygépkocsi nyilvántartásba vételének vagy a nyilvántartásból való törlésének hónapját veszik figyelembe ().

A 3 milliót meghaladó költségű személygépkocsi szállítási adójának kiszámítási képlete. dörzsölés. és ha több mint 1 éve van a tulajdonában:

Szállítási adó összege = (Adókulcs) x (L. s) x (Növekvő együttható)

A 3 milliót meghaladó költségű gépjárművek adójának kiszámítása. dörzsölés. és ha 1 évnél rövidebb ideig van birtokában:

Szállítási adó összege = (Adókulcs) x (L. s) x (Tulajdonosi hónapok száma / 12) x (Növekvő együttható)

Növekvő együttható (Az Orosz Föderáció adótörvényének 28. fejezete, 362. cikk):

1.1 - olyan személygépkocsikhoz, amelyek átlagos költsége 3 millió és 5 millió rubel között van, és amelyek gyártási évétől 2-3 év telt el;

1,3 - olyan személygépkocsikhoz, amelyek átlagos költsége 3 millió és 5 millió rubel között van, és amelyek gyártási évétől 1-2 év telt el;

1,5 - olyan személygépkocsik esetében, amelyek átlagos költsége 3 millió és 5 millió rubel között van, és amelyek gyártási évétől nem telt el több mint 1 év;

2 - olyan személygépkocsikhoz, amelyek átlagos költsége 5 millió és 10 millió rubel között van, és amelyek gyártási évétől számítva legfeljebb 5 év telt el;

3 - olyan személygépkocsik esetében, amelyek átlagos értéke 10 millió és 15 millió rubel között van, és amelyek gyártási évétől számítva legfeljebb 10 év telt el;

3 - olyan személygépkocsikhoz, amelyek átlagos költsége 15 millió rubel, és amelyek gyártási évétől nem telt el több mint 20 év.

Használhatja az orosz Szövetségi Adószolgálat (FTS) webhelyén található szállítási adó kalkulátort is.

Az autók adókulcsát az Orosz Föderációt alkotó jogalanyok céltörvényei határozzák meg, de nem lépi túl az Orosz Föderáció adótörvénykönyvének 361. cikkében meghatározott határokat, és a következőktől függ:

Nagyon drága, legalább 3 millió rubel értékű autók esetében további, növekvő együtthatókat () használnak. Egyes esetekben egy ilyen együttható megháromszorozza az adó összegét. Az Orosz Föderáció Ipari és Kereskedelmi Minisztériuma évente frissíti a növekvő együtthatók hatása alá tartozó gépek modelljei és márkáinak listáját.

asztal. Szállítási adókulcsok Moszkvában és a moszkvai régióban.

| Az adózás tárgyának neve | Az adóalap | Adókulcs (rubelben) | |

| (motor teljesítménye) | |||

| Személygépkocsik | 100 literig. Val vel. | 73,55 kW-ig | 12 p. |

| Személygépkocsik | 100 liter felett. Val vel. 125 literig. Val vel. | 73,55 kW felett 91,94 kW-ig | 25 p. |

| Személygépkocsik | 125 liter felett. Val vel. 150 literig. Val vel. | 91,94 kW felett 110,33 kW-ig | 35 p. |

| Személygépkocsik | 150 liter felett. Val vel. 175 l-ig. Val vel. | 110,33 kW felett 128,7 kW-ig | 45 p. |

| Személygépkocsik | 175 liter felett. Val vel. 200 literig. Val vel. | 128,7 kW felett 147,1 kW-ig | 50 p. |

| Személygépkocsik | 200 liter felett. Val vel. 225 literig. Val vel. | 147,1 kW felett 165,5 kW-ig | 65 p. |

| Személygépkocsik | 225 liter felett. Val vel. 250 literig. Val vel. | 165,5 kW felett 183,9 kW-ig | 75 p. |

| Személygépkocsik | 250 liter felett. Val vel. | 183,9 kW felett | 150 p. |

| Motorkerékpárok és robogók | 20 literig. Val vel. | 14,7 kW-ig | 7 p. |

| Motorkerékpárok és robogók | 20 liter felett. Val vel. 35 literig. Val vel. | 14,7 kW felett 25,74 kW-ig | 15 p. |

| Motorkerékpárok és robogók | 35 liter felett. Val vel. | 25,74 kW felett | 50 p. |

| Buszok | 110 l-ig. Val vel. | 80,9 kW-ig | 7 p. |

| Buszok | 110 liter felett. Val vel. 200 literig. Val vel. | 80,9 kW felett 147,1 kW-ig | 15 p. |

| Buszok | 200 liter felett. Val vel. | 147,1 kW felett | 55 p. |

| Teherautók | 100 literig. Val vel. | 73,55 kW-ig | 15 p. |

| Teherautók | 100 liter felett. Val vel. 150 literig. Val vel. | 73,55 kW felett 110,33 kW-ig | 26 p. |

| Teherautók | 150 liter felett. Val vel. 200 literig. Val vel. | 110,33 kW felett 147,1 kW-ig | 38 p. |

| Teherautók | 200 liter felett. Val vel. 250 literig. Val vel. | 147,1 kW felett 183,9 kW-ig | 55 p. |

| Teherautók | 250 liter felett. Val vel. | 183,9 kW felett | 70 p. |

| Egyéb önjáró járművek, gépek és mechanizmusok pneumatikus és lánctalpas pályákon | (minden lóerővel) | (minden lóerővel) | 25 p. |

| Motoros szánok és motoros szánok | 50 literig. Val vel. | 36,77 kW-ig | 25 p. |

| Motoros szánok és motoros szánok | 50 liter felett. Val vel. | 36,77 kW felett | 50 p. |

| 100 literig. Val vel. | 73,55 kW-ig | 100 p. | |

| Csónakok, motorcsónakok és egyéb vízi járművek | 100 liter felett. Val vel. | 73,55 kW felett | 200 p. |

| 100 literig. Val vel. | 73,55 kW-ig | 200 p. | |

| Yachtok és egyéb vitorlás és motoros hajók | 100 liter felett. Val vel. | 73,55 kW felett | 400 p. |

| Jet ski | 100 literig. Val vel. | 73,55 kW-ig | 250 p. |

| Jet ski | 100 liter felett. Val vel. | 73,55 kW felett | 500 p. |

| Nem önjáró (vontatott) hajók, amelyek bruttó űrtartalmát meghatározzák | (minden bruttó tonnatartalomból bruttó űrtartalom) | 200 p. | |

| Repülőgépek, helikopterek és egyéb motoros repülőgépek | (minden lóerővel) | (minden lóerővel) | 250 p. |

| Repülőgép sugárhajtóművel | (a vonóerő minden kilogrammjából) | 200 p. | |

| Egyéb vízi és légi járművek motor nélkül | (járműegységenként) | 2000 RUB | |

Oroszország más régióira vonatkozóan megtudhatja a szállítási adó mértékét.

Videó: Hogyan számítják ki a gépjárműadót

A legtöbb regionális törvény szerint a Nagy Honvédő Háború veteránjai és rokkantai, a Szovjetunió hősei, Oroszország hősei és más adófizetői csoportok mentesülnek a gépjárműadó fizetése alól. Még a nagycsaládosok képviselői (két szülő egyike) is szerepelnek a segélyre jogosult moszkoviták listáján.

De Szentpéterváron a legalább négy kiskorú gyermeket nevelő család egyik szülője élhet ezzel a kiváltsággal, és számos állampolgár csak akkor élhet a megállapított kiváltsággal, ha járművük hazai gyártású és rendelkezik motor 150 liter űrtartalomig. Val vel.

Gépjárműadót az autó regisztrációs helyén, ennek hiányában a gépjármű tulajdonosának lakóhelyén kell fizetni.

1. A magánszemélyeknek legkésőbb december 1-ig kell adót fizetniük az autók után() alapján a Szövetségi Adószolgálattól kapott adóbejelentés és a kitöltött fizetési bizonylat.

A gépjárműadó késedelmes befizetése késedelmi kamatot von maga után.

FONTOS! Az adóhatóság a szállítási illetéket az autó állami nyilvántartásba vételére vonatkozó adatok figyelembevételével számítja ki. Amennyiben a gépjármű tulajdonosa nem jogosult kedvezményes adómentességre, úgy az autó tulajdonosa – miután december 1-ig nem kapott adóbejelentést – köteles a birtokában lévő gépjármű területi adóhivatalát tájékoztatni, és átadni az adófizetéshez szükséges okmányt. gépjárműadó.

MEGJEGYZÉSRE! Kizárólag a belügyi szervek igazolása alapján, hogy a gépkocsi a keresett listán van, az adófelügyelőség felfüggesztheti a gépjárműadó számítását és azt a visszaszolgáltatás hónapjától folytathatja, ha az autót megtalálják és visszaküldik tulajdonos.

2. A jogi személyek maguk számítják ki a szállítási illetéket, és negyedévente fizetnek előleget (a teljes összeg egynegyedét). Ha az adót az Ipari és Kereskedelmi Minisztérium speciális listáján szereplő drága autóra számítják ki, akkor az előleget azonnal fizetik, figyelembe véve a szükséges szorzót. Az év végén az adó fennmaradó részét a beszámolási évet követő év február 1-jéig, azaz az éves adóbevallás jogszabályban meghatározott benyújtási határideje előtt kell megfizetni.

A fuvarozási adó összegét az autó állami rendszáma alapján nem lehet majd megtudni. Minden adat csak a jármű tulajdonosára vonatkozó adatok megadásakor érhető el.

A fuvarozási adó összegét az autó állami rendszáma alapján nem lehet majd megtudni. Minden adat csak a jármű tulajdonosára vonatkozó adatok megadásakor érhető el.

A gépjárműadó zálogjogát online, a kormányzati szervek hivatalos weboldalain lehet tisztázni.

1. Az adófizető személyes fiókja a Szövetségi Adószolgálat honlapján... Meg kell adnia az egyéni adófizetői számot (TIN) és jelszót.

Először a szolgáltatást személyesen az adóhivatalnál kell aktiválnia, ahol a kérelem regisztrációját követően a regisztrációs kártyán rögzített belépési jelszót kap, a bejelentkezés az adózó TIN-je lesz. Amikor eljön a személygépkocsi adószámításának határideje, annak összege a „Felhatárolt” linken ellenőrizhető a megfelelő adózási objektum (autó) kiválasztásával. Az adó kiszámításáig az eredmények a „Túlfizetés/tartozás” oszlopban tekinthetők meg.

2. Állami szolgáltatások portálja, a fizető személy vezetékneve, utóneve, családneve és biztosítási száma alapján (SNILS)... Először regisztrálnia kell személyes adatok megadásával a megfelelő mezőkben (teljes név, születési idő és hely, lakcím és e-mail stb.)

Ezután ki kell töltenie egy kérelmet az adótartozásra vonatkozó adatok megadására. A tájékoztatás ingyenes, legkésőbb 5 munkanapon belül, mióta a rendszer továbbítja a kérelmet a Szövetségi Adószolgálatnak.

3. A Szövetségi Végrehajtó Szolgálat honlapján tájékozódhat a lejárt szállítási adótartozásokról... Előzetes regisztráció nélkül, a megfelelő keresősorokba beírva az adós teljes nevét, születési idejét és a listából kiválasztva a kívánt régiót.

A közlekedési adót minden autótulajdonos évente fizeti. Magánszemélyek esetében a gépjárműadó összegét az adószolgálat számítja ki, azonban az állampolgároknak saját maguknak kell ellenőrizniük e számítások helyességét.

Ha pontatlanságokat találnak, az adófizetők kötelesek tájékoztatni a Szövetségi Adószolgálatot az elkövetett hibákról és a megfelelő változtatások szükségességéről. A modern technológiák fejlődésének köszönhetően az adóhatóságtól beérkezett számítások pontosítása, helyesbítése nemcsak személyesen az adóhivatalhoz fordulva vagy ajánlott levélben postai úton, hanem online is lehetséges, az adóhivatal személyes fiókján keresztül. adófizető.