Szerk. A.V. Sidorovics

Formájukban az SNA-számlák hasonlóak a számviteli számlákhoz. T alakúak. A számlák kiegyenlítésének két módja van. Egyes számlák kiegyenlítése egyenlegező tétel segítségével történik, pl. egyensúly módszer. Az egyenlegező tétel ezután a következő számla eredeti tételévé válik.

Más számlák „definíció szerint” kiegyensúlyozottak. Ez azt jelenti, hogy a számlatételek egyike sem kerül meghatározásra a mérlegben, és a számlaegyensúlyozás az erőforrás- és felhasználási nyilvántartások kiegyensúlyozásával valósul meg az ezen elemek definícióinak harmonizálása miatt. A „definíció szerint” kiegyensúlyozott számla az áruk és szolgáltatások számla. Jellemzi az áruk és szolgáltatások forrásait és felhasználását különféle célokra: fogyasztás, felhalmozás stb. Ezen a számlán nincs egyensúlyi tétel. Ha azonban a tételek pontosan vannak megadva, a számla automatikusan kiegyenlítésre kerül. Az egyenlegeltérés megléte (ha van) azt mutatja, hogy az egyes tételek méretének meghatározásakor hibák történtek.

Az SNA-számlákban két oldalt különböztetnek meg: az erőforrásokat és a felhasználást (de nem a terhelést és a jóváírást, ahogy az a könyvelésben szokás). Fontos hangsúlyozni, hogy minden számlán az erőforrásrekordok összege megegyezik a használati rekordok összegével.

A nemzeti számvitel az elsődleges, operatív számvitel és statisztika vezetését szolgáló, a gazdasági tevékenység minden fajtájára kiterjedő, a módszertani elvek egységességére épülő rendszer, amelyet makroszinten és ágazati szinten a nemzeti számlák rendszerének kiépítésével egészítenek ki.

Nemzeti számlák rendszere (SNA)- a gazdasági folyamatok és eredményeik egymással összefüggő komplex jellemzőinek egyensúlyi módszere. A módszertan egységessége biztosítja az összes számla mutatóinak redukálhatóságát, összehasonlíthatóságát, amelyek információi kiegészítik egymást, összességében konszolidált képet alkotva a gazdaság működéséről.

A nemzeti számlák rendszere úgy is definiálható, mint az egymással összefüggő statisztikai mutatók és osztályozások rendszere, amelyet a makrogazdasági tevékenység eredményeit jellemző számlakészletek és táblázatok formájában mutatnak be.

A nemzeti számvitel alapján az SNA minden szervezeti egység és gazdálkodó egység tevékenységére kiterjed, minden tulajdonosi formában; figyelembe vesz minden előállított és nem termelt, pénzügyi és nem pénzügyi, tárgyi és immateriális javakkal folytatott tranzakciót.

Az SNA a gazdaság működésére vonatkozó általánosító makrogazdasági mutatók rendszerén alapul az újratermelési folyamat különböző szakaszaiban: áruk és szolgáltatások előállítása; a bevétel képződése, elosztása, újraelosztása és végső felhasználása (áramlási számlákban); a bruttó megtakarítások felhasználása különböző eszközök felhalmozására (felhalmozási számlákon); külgazdasági kapcsolatokban (a "világ külföldjének" számláiban) és a gazdasági tevékenység egyéb szakaszaiban.

Az SNA a mutatórendszer alapján jellemzi a gazdasági folyamatokat és azok eredményeit, tükrözi e folyamatok kapcsolatát. Így az SNA egyfajta gazdasági modell, amelyet egy ország, régiói és ágazatai gazdasági tevékenységének átfogó tanulmányozására használnak egymáshoz kapcsolódó egyenlegek (számlák) alapján, tükrözve a termékek és azok pénzügyi megfelelőinek gazdasági áramlását. ügynökök a különféle gazdasági tranzakciók lebonyolítása során.

A piacgazdaság statisztikai modelljeként az SNA-t a világ 155 országában sikeresen alkalmazták gazdaságpolitika kialakítására, végrehajtásának eredményeinek elemzésére és eredményességének értékelésére, valamint a gazdaság modellezésére, előrejelzésére és irányítására, ill. 1993 óta Oroszországban. Magasan képzett közgazdászok képzésére is használják.

A hazai statisztikai gyakorlatban jelentős tapasztalat halmozódott fel a mérlegmódszerrel a makrogazdasági folyamatok és azok eredményeinek jellemzésére a nemzetgazdasági adatszolgáltatási és tervmérlegek (BNH) alakulása alapján. Jelentős különbségek vannak azonban a BNH és az SNA összeállításának módszertana között, amelyek elemzése lehetővé teszi, hogy a nemzeti számlák rendszerét részesítsék előnyben, mint a piacgazdaság fejlődésének igényeit leginkább kielégítő módszert.

Ellentétben a BNH-val, amely a marxista-leninista kiterjesztett szaporodási koncepciónak megfelelően kvantitatív jellemzőt adott az anyagi javak újratermelésének folyamatára, az SNA kidolgozásának alapja a zárt rendszeren alapuló gazdasági forgalom koncepciója. olyan mutatók merev összekapcsolásáról, amelyek biztosítják az összes bevétel és kiadás mérlegbeli egyenlőségét ágazatonként és általában gazdaságonként. A reprodukciós folyamatot nem csupán anyagi javak, hanem szolgáltatások létrehozásának folyamatának tekintve az SNA a pénzügyi vonatkozásai jellemzőit részesíti előnyben.

A nemzeti számlák részletes és egymással összefüggő információkat nyújtanak a makrogazdasági mutatók rendszeréről, ami erősíti információs rendszerként betöltött szerepüket a gazdasági folyamatok elemzésében.

Az SNA módszertana meghatározza a gazdasági termelés határait, az értékképző tényezőket, a számlákat és a makrogazdasági mutatókat, általánosított formában, az áruk, szolgáltatások és bevételek áramlását jellemzve; a gazdasági társaságok összes eszköze és kötelezettsége; a gazdasági folyamat minden vonatkozása és eredményei. Ez lehetővé teszi, hogy az SNA-t a világ legfejlettebb információs rendszerének tekintsük, amely makroszinten reprezentálja a gazdasági folyamatok jellemzőit, összekapcsolva a gazdaságstatisztika legfontosabb mutatóival.

Az SNA a következő főbb konszolidált beszámolókat tartalmazza, amelyek folyó áron készülnek.

I. Belföldi gazdasági számlák:

a) a termékek és szolgáltatások előállításának elszámolása;

b) oktatási és jövedelemelosztási számlák:

§ jövedelemképzési számla;

§ az elsődleges jövedelem felosztásának számlája;

§ másodlagos jövedelemelosztási számla;

§ a természetbeni jövedelem újraelosztási számlája;

§ összevont jövedelemfelosztási számla;

c) bevétel felhasználási számlák:

§ a rendelkezésre álló bruttó jövedelem felhasználásának számlája;

§ a korrigált rendelkezésre álló jövedelem felhasználása számla;

d) felhalmozási számlák:

§ tőkeszámla (tőkeszámla);

§ pénzügyi számla;

e) áruról és szolgáltatásról szóló számlát.

II. Külgazdasági kapcsolatok ("a világ többi része") számlái:

§ folyó műveletek alszámlája;

§ beruházási kiadások alszámlája.

A rendszerben szereplő minden számla egyenleg, i.e. az egyenlegező tétel kiszámításával elért egyenlőség bizonyos források mennyisége és felhasználása között, a definíció szerint kiegyensúlyozott számlák kivételével. Az egyes számlák egyenlegező tétele önálló jelentéssel bír a vizsgált gazdasági folyamatok eredményeinek jellemzőiben; az egyes korábbi fiókok összekapcsolására is szolgál a következővel. A számlák egyenlegező tételei együttesen makrogazdasági teljesítménymutatók rendszerét jelentik, amelyek mindegyike önálló jelentéssel bír a közgazdasági elemzésben. Így a reprodukciós ciklus szakaszainak megfelelő, számlákba összevont és meghatározott sorrendben összeállított, egymással összefüggő mutatórendszer alapján lehetőség nyílik a gazdasági folyamatok és a gazdasági folyamatok működési eredményeinek egymással összefüggő komplex mennyiségi jellemzőire. a gazdaság.

A gazdaság egészére vonatkozóan minden számlát össze kell állítani. Összefoglaló számlákat alkotnak, és tükrözik egyrészt az ország gazdasága és a külföld kapcsolatát, másrészt a hazai gazdaság ágazatai, illetve a rendszer különböző mutatói közötti kapcsolatot.

A hazai gazdaság minden szektorához rendelkezésre áll egy számlakészlet.

A számlák éppen azért jelentenek rendszert, mert egyrészt összefüggenek egymással, másrészt egyetlen módszertani elv szerint épülnek fel, harmadrészt pedig egységes módszertani elvek szerint számított, egymással összefüggő mutatórendszert tartalmaznak.

A számlán szereplő mutatók olyan tranzakciókat tükröznek, amelyek mindegyike az intézményi egységek közötti értékáramlás. A szaporodási ciklus azon szakaszainak megfelelően, amelyekben végrehajtják, a műveletek lehetnek termelési, elosztási, csere- vagy fogyasztási és megtakarítási műveletek.

Így az SNA a termékek és szolgáltatások költségének végponttól végpontig terjedő mozgását tükrözi a szaporodási ciklus minden szakaszában – a termeléstől a végső fogyasztásig és a felhalmozásig. A rendszer a nemzeti vagyon egy adott évi munkaerő hatására bekövetkezett teljes változását, valamint a termékek és szolgáltatások termelési és felhasználási ágazatközi mérlegét tükröző mérlegtáblázatok felépítésével zárul.

A nemzeti számlák összeállításának alapelvei a következők:

§ szerinti számlák elszámolás alapján épülnek fel, ami az egyes tranzakciók SNA-jában kettős tükröződésben fejeződik ki: egyszer - az előző számla "Felhasználás" rovatában, másodszor pedig - a következő számla "Erőforrások" rovatában. (ami megfelel annak a számviteli elvnek, hogy a tranzakciót az egyik számla terhére, egy másik levelező számla jóváírására kell rögzíteni). Egyik vagy másik fiók minden tételéhez tartozik egy másik fiókban egy megfelelő tétel, amely további ellenőrzést biztosít a számlákban megjelenő információk megbízhatósága felett, és összekapcsolja a számlákat:

§ szerinti számlák „T” formájúak, két részből (szakaszból) állnak; ugyanakkor az erőforrások alkotóelemei szerint a jobb oldalon, az „Erőforrások” oszlopban, a felhasználásuk pedig a bal oldalon, a „Használat” oszlopban láthatók;

§ a nemzeti számlák meghatározott sorrendben épülnek fel, a szaporodási ciklus sorrendjének megfelelően;

§ szerinti számlák az összes gazdasági folyamat egyenleg formájában történő nyilvántartása (tükrözése). Segítségükkel jellemzik a rendszer gazdasági szereplőinek tevékenységét a tranzakciók lebonyolításában;

§-a szerint a rendszerben elfogadott kettős könyvvitel elvének megfelelően az erőforrás-tranzakciók és a számlahasználat végösszege definíció szerint vagy egy egyenlegező tétel segítségével kerül kiegyenlítésre, amely önmagában is fontos a közgazdasági elemzésben és szolgál. hogy lépjen a következő fiókra. A számla jobb- és baloldali részének egyensúlyát (egyenlőségét) biztosító kiegyenlítő számlatételek a források és felhasználásuk mutatóinak összegének különbségeként kerülnek kiszámításra. Ezért az SNA-t mérlegmódszernek tekintik;

§ Az előző számla „Felhasználás” részben megjelenő egyenlegező tétele a következő számla „Források” rovatának alapmutatója (lásd a számlakapcsolati diagramot). Ezt a fiókok összekapcsolásával és rendszerré alakításával érik el;

Az egyenlegező tételek nem megfigyelhető tranzakciók, hanem olyan elszámolási kategóriák, amelyek nemcsak az egyes számlákon lévő forrásmennyiségek és azok felhasználása közötti egyensúlyt biztosítják (a számla két részének számtani egyenlősége érdekében), hanem az elszámolási kategóriák jellemzését is. a megfelelő gazdasági folyamat eredményeit, amelyek az adatszámlában tükröződnek, és a gazdasági fejlődés legfontosabb makrogazdasági mutatóit képviselik.

Tehát a "Termelés" számla egyenlegező tétele, amely tükrözi az áruk és szolgáltatások előállítására irányuló gazdasági tevékenység eredményét és az ezzel kapcsolatos költségeket, a bruttó hazai termék (és a gazdaság minden ágazatára - a bruttó hozzáadott érték ), amelyet a jobb oldali számlákon látható forrásmennyiség és azok felhasználása közötti különbségként kapunk, amely a bal oldalon tükröződik.

asztal A 11.1 a hazai gazdaság konszolidált beszámolóinak egyenlegező tételeit tükrözi.

11.1. táblázat

Számlatételek kiegyenlítése

Az összes számla összeállításának elveinek egysége az alapegységek, szektorok stb. egymással összefüggő osztályozási rendszerének jelenlétében nyilvánul meg, amely konszolidált mennyiségi jellemzőt ad minden olyan gazdasági folyamatnak, amely együttesen tükrözi a gazdaság egészének működését. .

A nemzeti számvitel módszertani alapelvei biztosítják az SNA alapján a gazdaság valós helyzetének jellemzőinek megszerzését, a megszerzett információk nemzetközi és nemzetközi szinten történő összehasonlíthatóságát.

Az összeállítás sorrendjét, a számlák összetételét, azok tartalmát, az egyenlegező tételek számítási módszerét, valamint az RF SNA 1997. évi mutatóira vonatkozó információkat a táblázat tartalmazza. 11.2.

11.2. táblázat

A rendszer konszolidált beszámolója, kapcsolatuk és az egyenlegező tételek számítási módszere (az oroszországi SNA 1998-as példájával, folyó áron, billió rubelben)

Minden számla a gazdasági tevékenység egy meghatározott folyamatát tükrözi. A számlarendszer az erőforrások kezdeti képződése, a bevételek mozgása, felhasználása és a tevékenységek végső pénzügyi eredménye közötti kapcsolatot tükrözi.

A számlák folyószámlákra és megtakarítási számlákra oszthatók. Az elsők közé tartoznak azok, amelyek a tárgyévben teljesen lezajlott tranzakciókat tükrözik: a termelési, képzési, elosztási és felhasználási számlák. Ez utóbbiak közé tartoznak a tőkeszámlák, a pénzügyi számlák, valamint az eszközök és források mérlegei.

Számos fiók ezzel kezdődik termelési számlák. A termelés eredménye az áruk és szolgáltatások felszabadítása. A kibocsátás és a folyó termelőfelhasználás közötti különbséget hozzáadott értéknek nevezzük, és a termelés eredményeként a gazdaságban keletkezett elsődleges jövedelem összege.

Jövedelemszámlák- központi a számlarendszerben, összekapcsolják a termelés eredményét a tőkefelhalmozás folyamataival, a pénzügyi eszközök és források változásával. A jövedelemszámlák, amint fentebb említettük, három csoportra oszthatók. Ennek a felosztásnak a jelentése a jövedelem körforgásának három fő szakaszának meghatározása: az oktatás, az elosztás és az újraelosztás, valamint a fogyasztás és a megtakarítás. Mindezeket a folyamatokat nemcsak a gazdaság egészére, hanem az intézményi szektorokra is vizsgálják.

A jövedelemszámlák első csoportjának feladata a termeléshez kapcsolódó összes bevétel elkülönítése, ami természetesen tág értelemben értendő. A bruttó hozzáadott érték már a jövedelem összege - a hazai gazdaság rendelkezésére bocsátott termelési tényezők kifizetése, plusz a termelési és termékadók - az állami bevételek. Az első fiókban - jövedelemtermelő számla- ez az összeg három részre oszlik: az alkalmazottak bére - munkajövedelem, a termelést terhelő adók és a profitot jelentő egyéb tényezőjövedelmek összege, a háztartási szektor esetében pedig a vegyes jövedelem.

Az első csoport következő beszámolójában - elsődleges jövedelemelosztási számla- van egy válogatás a fennmaradó tényezőjövedelemből - ingatlanjövedelem (kamat, osztalék, bérleti díj, eredménytartalék stb.). Az e számla egyenlegező tételeként és ezen első számlacsoport fő eredményeként képzett elsődleges jövedelem egyenlege a bruttó hozzáadott érték megoszlását jelenti az intézményi szektorok által biztosított tényezőknek megfelelően. A számla az elsődleges jövedelmet tükrözi - a termelők három csoportjának termelésében való közvetlen és közvetett részvételéből származó bevételt:

§ lakossága - az alkalmazottak bére, vagyonból származó jövedelem, vállalkozói (vegyes) jövedelem;

§ vállalkozások és szervezetek - profit;

§ kimondja - a termelési és importadókat.

A külföld szektor is hozzáadja elsődleges jövedelmi egyenlegét.

Másodlagos jövedelemelosztási számla az elsődleges jövedelem újraelosztását mutatja, i.e. hogyan változtatják meg a különböző transzferek az elsődleges jövedelem egyenlegét, a jövedelmet újraelosztva az állam mindenkori társadalmi-gazdasági politikájának megfelelően, hogyan alakul a rendelkezésre álló jövedelem.

Befejez egy csoport bevételi számlát bevétel felhasználási számla. Megmutatja, hogy a háztartások, a kormányzatok és a háztartásokat segítő nonprofit szervezetek által birtokolt jövedelmek mekkora részét fordítják fogyasztásra és megtakarításra. A többi szektorban a rendelkezésre álló jövedelem egyenlő a megtakarítással (csak a nyugdíjpénztáraknak és a biztosítótársaságoknak van kiigazítása).

A fogyasztás és a felhalmozás kapcsolata a gazdasági fejlődés legfontosabb jellemzője. Ezen a számlán a végső fogyasztást ráfordításként jellemezzük. És ez így különbözik a tényleges fogyasztástól.

A szociális transzferek természetbeni újraelosztási korrekciója a kormányzati és a nonprofit szektor egyéni háztartások javára felmerült kiadásait azonosítja. Ezt a rendelkezésre álló jövedelem kiigazítását külön természetbeni jövedelemtranszfer számlán kell elszámolni. A tényleges fogyasztást, beleértve az egyéni (háztartási) és a kollektív (állami) fogyasztást is, a végső jövedelem számlán, a korrigált rendelkezésre álló jövedelem felhasználása számlán kell elszámolni.

Tőkeszámla tükrözi a bruttó nemzeti megtakarításnak a tárgyi eszközök és immateriális javak gyarapítására való felhasználását, megmutatja, hogy a gazdaság egésze számára a megtakarítás egyenlő a tőkebefektetéssel, i.e. új állótőke bruttó felhalmozása és a készletváltozások. Pénzügyi számla megmutatja, hogyan befolyásolja a nettó hiteleket vagy a nettó adósságot a pénzügyi eszközök megszerzése vagy felszámolása. Ezen a számlán nincs végső egyenlegező tétel. A pénzügyi eszközök nettó beszerzésének meg kell egyeznie a pénzügyi kötelezettségek nettó beszerzésével. Ezzel befejeződik a teljes műveleti lánc, amely a termelési számlán lévő termelési tevékenységekkel kezdődött.

Egyfajta pivot tábla az áruk és szolgáltatások elszámolása. Mint minden számla, ez is két részből áll, de minden tétele átkerült más számlákról. Jellemzi a termékek és szolgáltatások kibocsátásából, valamint az importból felépülő erőforrások összvolumenét, valamint ezek köztes és végső fogyasztásra, álló- és forgótőke-felhalmozására, valamint exportra történő felhasználását. A számlának nincs egyenlegező tétele, értelemszerűen kiegyenlített.

A rendszer olyan mutatók összessége, amelyek egymással összefüggenek, közös módszertani elvek alapján számítanak ki, kiegészítik egymást, és a vizsgálat céljának elérésére irányulnak, jelen esetben a gazdasági tevékenység eredményeinek jellemzőire.

A nemzetközi statisztikai gyakorlatban alkalmazott, a nemzeti számlák rendszerében kialakított gazdasági aktivitási mutatórendszert a táblázat tartalmazza. 11.3.

11.3. táblázat

A gazdasági tevékenység mutatói és számításuk módszertana az SNA-ban

A gazdaság működésének eredményeinek fő makrogazdasági mutatója számos ország, valamint nemzetközi szervezetek (ENSZ, OECD, IMF, IBRD) statisztikáiban a bruttó hazai termék (GDP), amelyet nemzetközi összehasonlításban, ill. a társadalmi termelékenység és a gazdasági hatékonyság egyéb mutatóinak számításakor. Ez a nemzeti számlák rendszerének központi mutatója, amely az ország gazdasági területén rezidens gazdasági egységek termelési tevékenységének egy adott időszakra vonatkozó végeredményét jellemzi.

A GDP az adott ország területén egy adott időszakban létrehozott összes termék és szolgáltatás bruttó értéke, mínusz azok folyó termelőfelhasználásának költsége.A gazdasági eredmények mutatóinak rendszerében a fő, a végeredményt jellemzi. termelési tevékenység az ország gazdasági területén egy adott időszakra mind az anyagi termelés, mind az immateriális szolgáltatások területén.

A gazdasági aktivitás makrogazdasági szintű mutatóinak rendszere a következőket tartalmazza:

kiadás (B) *;

bruttó hazai termék (GDP);

nettó hazai termék (nettó hazai termék);

nemzeti jövedelem (NI);

a rendelkezésre álló bruttó nemzeti jövedelem (GNRD);

nettó rendelkezésre álló nemzeti jövedelem (NPDI);

a gazdaság bruttó nyeresége (GDP);

a gazdaság nettó nyeresége (NPE);

bruttó nemzeti megtakarítás (GNS);

nettó nemzeti megtakarítás (NPS).

* Ez a mutató nem becsült eredménymutató, és csak a GVA kiszámítására szolgál.

Az SNA minden fő makrogazdasági mutatója általában egy analógnak felel meg, amelyet az egyes iparágak, a gazdaság ágazatai vagy egy adott gyártó, gazdasági egység szintjén számítanak ki:

kiadás (B);

bruttó hozzáadott érték (GVA);

nettó hozzáadott érték (NPV);

bruttó nyereség (PV);

nettó nyereség (NP);

nettó vegyes jövedelem (NPV);

vállalkozói jövedelem (PD) stb.

NAK NEK elsődleges jövedelem magában foglalja a termelési gazdasági tevékenységekben való közvetlen és közvetett részvételből származó bevételeket: munkabért, nyereséget, termelési adókat, vagyonból származó jövedelmet (kamat, osztalék, bérleti díj stb.).

Tulajdonból származó bevétel magában foglalja az intézményi egységek által a pénzügyi eszközök, föld és egyéb nem pénzügyi, nem termelő eszközök (alaj- és egyéb természeti javak, szabadalmak, engedélyek stb.) használatba vételével összefüggésben kapott vagy kifizetett bevételt.

Bruttó profit a hozzáadott értéknek azt a részét jelenti, amely a termelőknél marad az alkalmazottak béréhez kapcsolódó költségek, a nettó termelési és importadók levonása után. Ez a tétel a termelésből származó nyereséget (vagy veszteséget) méri az ingatlannyereség előtt.

Nettó nyereség A gazdaság mutatója a makrogazdasági profit mutatója, amelyet a gazdaság bruttó profitja (GDP) és az állóeszköz-felhasználás (POC) különbségeként számítanak ki:

TEE = VPE - POK. (11.1)

A háztartások tulajdonában lévő, jogi személyiséggel nem rendelkező vállalkozások esetében, ahol a háztartás tagjai ki nem fizetett munkaerőköltségeket generálhatnak, ez a tétel a tulajdonos vagy a vállalkozó jövedelmétől el nem választható munkabér elemet tartalmaz. Ebben az esetben a tételt vegyes bevételnek nevezik.

Az állótőke-felhasználás az állóeszköz tárgyidőszakban bekövetkezett értékcsökkenését jelenti annak fizikai és erkölcsi leromlása, valamint véletlen károsodása következtében.

Ezenkívül az NPE kiszámítható a bruttó hozzáadott érték (GVA), amely a kibocsátás (B) és a folyó termelőfelhasználás (IP) különbsége, és a bérek összege (OT), beleértve a társadalombiztosítási járulékokat, nettó termelési adók (CHN) és az állótőke-felhasználás (POC)

TEE = (V - PP) - (OT + CHN + POK). (11.2)

Rendelkezésre álló jövedelem azt a jövedelmet jelenti, amellyel egy intézményi egység végső fogyasztásra és megtakarításra jut. Ez egyenlő az elsődleges jövedelem mínusz a folyó transzferként átadott bevétel plusz a kapott folyó transzferek egyenlege. Az összes rezidens intézményi egység rendelkezésre álló jövedelmének összege megegyezik a rendelkezésre álló bruttó nemzeti jövedelemmel. ...

A rendelkezésre álló nemzeti jövedelem(RND) piaci áron az NPD plusz nettó folyó transzferek külföldről (CTT) (azaz ajándékok, adományok, humanitárius segélyek és hasonló külföldről származó újraelosztási bevételek mínusz hasonló külföldre utalt transzferek):

RND = PND + CTT. (11.3)

A rendelkezésre álló nemzeti jövedelem azt a jövedelmet méri, amelyet egy ország lakosai végső fogyasztói kiadásokra vagy megtakarításokra fordíthatnak. A végső fogyasztási kiadás magában foglalja a háztartások áru- és szolgáltatásvásárlására fordított kiadásokat. Ez magában foglalja a háztartásokat segítő kormányzati és magán non-profit szervezetek végső fogyasztási kiadásait.

A rendelkezésre álló bruttó nemzeti jövedelem(GNRD) egyenlő a piaci árakon számított GDP-vel, plusz (mínusz) a nemzetgazdaság és a "világ külföldjei" közötti nettó egyenleg a termelési és importadók, a támogatások, a bérek, a tulajdon és a vállalkozási jövedelem, a balesetbiztosítás és egyéb folyó transzferek tekintetében. .. A rendelkezésre álló bruttó nemzeti jövedelem azt a reáljövedelmet méri, amelyet a nemzet végső fogyasztására és megtakarítására fordítanak, azaz. a gazdaság további fejlődéséhez és a nemzeti vagyon gyarapodásához szükséges összes bevétel, fogyasztás és megtakarítás forrása.

Az új SNA legfontosabb mutatói - a bruttó hazai termék, a bruttó nemzeti jövedelem és a rendelkezésre álló bruttó nemzeti jövedelem - közötti mennyiségi összefüggést az alábbi diagram mutatja be:

B. Egy adott ország rezidensei által külföldről kapott elsődleges jövedelem (ingatlanból származó jövedelem, bérek, termelési adók).

B. A tengerentúlon fizetett elsődleges jövedelem.

D. VND (A + B - C).

E. Egy adott ország lakosai által külföldről kapott folyó transzferek egyenlege (humanitárius segélyek, rokonok ajándékai stb.).

E. WNRD (G + D).

A rendelkezésre álló nettó nemzeti jövedelem(PNRD) a GNRD és az állótőke-felhasználás közötti különbség:

CHNRD = VNRD - POK. (11.4)

Megtakarítás(Szo) - a GNRD része, amely nem szerepel az áruk és szolgáltatások végső fogyasztásában. Ez a cikk gazdasági értelemben a hazai gyakorlatban kialakult „Felhalmozás” mutatónak felel meg.

Megtakarítás - egy kategória, amely a rendelkezésre álló jövedelemnek azt a részét tükrözi, amely a végső fogyasztásra fordított kiadások levonása után megmarad. Meghatározása a folyó bevétel (D t) és a folyó kiadások összege (P t) közötti különbség:

Szo = D t - R t. (11,5)

A megtakarítás a beruházások finanszírozásának forrása: beruházás, tárgyi eszköz beszerzés, immateriális javak (szabadalmak, engedélyek stb.), valamint a pénzügyi eszközök növekedése. Tartalmazza a nettó egyenleget is (pozitív vagy negatív), amely a külföldi biztosítóintézeteknél található belföldi háztartások nyugdíjalapjainak biztosítási tartalékának változása és a külföldiek belföldi biztosítószervezeteknél fennálló biztosítási tartalékalapjának változása közötti különbség.

A megtakarítás a gazdasági eredmények egyik fontos mutatója. A bruttó megtakarítás jelenléte azt jelzi, hogy a szaporodási folyamat meghosszabbodott, nem minden bevételt használtak fel fogyasztásra. Mennyisége meghatározza az adott évi munka eredményeként a nemzeti vagyon felhalmozásának növekedési lehetőségeit. Bruttó megtakarítás A (felhalmozás) mint a GDP eleme magában foglalja:

§ bruttó állóeszköz-felhalmozás - állóeszközök;

§ a készletek növekedése (változása);

§ értéktárgyak tiszta beszerzése (ékszerek, régiségek, festmények stb.).

Az értékek olyan tárgyak, amelyek képesek hosszú ideig megőrizni az értéket, például műalkotások, ékszerek stb.

A felhalmozás nettó alapon is számolható, pl. mínusz tárgyi eszközök felhasználása.

A bruttó megtakarítás (felhalmozás) a rezidensek által átvett, előállított, de el nem fogyasztott áruk és szolgáltatások mennyiségét mutatja a tárgyidőszakban. Ez megtakarítás az állótőke-felhasználás levonása előtt.

Bruttó nemzeti megtakarítás(GNS) egyenlő az összes szektor bruttó megtakarításainak összegével (VS:

VNS = VS s. (11,6)

Nettó nemzeti megtakarítás(NNS) egyenlő az NNS és az állótőke-felhasználás különbségével:

CNS = VNS - POK (11,7)

Az 1993-as SNA új módszertanában a bruttó felhalmozásban (megtakarítás) egy új tétel szerepel, amelyet korábban nem vettek figyelembe ennek a mutatónak a kiszámításakor - az értéktárgyak beszerzési költségét.

Bruttó tőkefelhalmozás Az állótőke (BH) az alapok rezidens intézményi egységeinek befektetése az állótőke tárgyaiba, hogy a jövőben új bevételt teremtsenek a termelésben való felhasználásuk révén. A bruttó állóeszköz-felhalmozás a következő összetevőket tartalmazza:

§ új beszerzés és meglévő tárgyi eszközök megőrzése mínusz elidegenítés;

§ a nem termelt tárgyi eszközök javításának költségei;

§-a szerinti kiadások a nem termelt eszközök tulajdonjogának átruházásával kapcsolatban.

A bruttó megtakarítást (felhalmozást), amelyet a rendelkezésre álló jövedelem fogyasztási kiadásokhoz képesti többletének tekintenek, nem szabad összetéveszteni a készpénz és a készpénzbetétek növekedésével, amelyet a hazai gyakorlatban megtakarításnak is neveznek. Ez a növekedés a valóságban csak vagyonforma változással hozható összefüggésbe, például részvények, kötvények, tárgyi eszközök értékesítése pénznövekedést eredményezhet, de ez nem vonatkozik a megtakarításokra az 1. sz. SNA.

Amint azt korábban tárgyaltuk, a bruttó tőkefelhalmozás három elemből áll: bruttó állóeszköz-felhalmozás (GLCF), tőkenyereség (EMP) és nettó értékvásárlás (NPV). Ezért a bruttó tőkefelhalmozás a következő összeg:

VN = VNOF + PMOS + CPC. (11,8)

Az értéktárgyak nettó vásárlása a beszerzési költség és az eladások csökkentése. Ugyanakkor a gazdaság egészének szintjén a meglévő értékek vásárlásait és eladásait kölcsönösen beváltják anélkül, hogy befolyásolnák a készpénz mennyiségét. A bruttó felhalmozás volumenénél figyelembe kell venni az értékvásárlások külső mérlegét is, pl. az importált értékek nettó beszerzésének volumene.

Az 1993-as SNA megváltoztatta a bruttó állóeszköz-felhalmozás összetételét a következő tételekkel:

§ a számítógépes szoftverek beszerzésének költsége;

§ geológiai feltárás költségei;

§ az irodalmi és művészeti alkotások eredeti példányainak költsége;

§ a kormányzati szervek katonai szükségletekre (védelem) szolgáló áruk és szolgáltatások vásárlására fordított kiadásai.

A dinamika vizsgálatánál figyelembe kell venni a bruttó állóeszköz-felhalmozás tartalmi értelmezésének ezt a kibővítését, amely egyéb feltételek fennállása mellett nem csak a bruttó tőkefelhalmozás egészét, hanem a GDP volumenét is növeli. e mutatók közül, ami megköveteli azok előzetes, összehasonlítható formára való redukálását.

Az SNA rendelkezik egy tőkeköltség mutatóról is, amely a korábban említett elemeken túl a föld és egyéb nem termelt eszközök vásárlását is tartalmazza.

Külön kiemelendő néhány külkereskedelemmel kapcsolatos mutató, így a külkereskedelem bruttó kibocsátásának és az importadónak a beszámolókban történő értelmezése. E kategóriák számlákban történő meghatározásának általános megközelítése a következő. Bruttó külkereskedelmi kibocsátás Feltételezzük, hogy megegyezik a külkereskedelmi szervezetek forgalmi költségeivel plusz a belföldi és a világpiaci árak különbözetéből származó bevételek költségvetésbe történő átcsoportosítása után fennmaradó normál haszonnal. Ezeket a bevétel-transzfereket a számlákban mint behozatali adó.

Külkereskedelmi mérleg az áruk és szolgáltatások exportja és importja közötti különbséget jelenti.

A más országokkal folytatott tranzakciók folyó fizetési mérlegének egyenlege a külföldről kapott folyó bevételek (bér, ingatlanjövedelem, transzferek) egyenlegét jelenti.

Ezek a gazdaság egészére számított SNA fő mutatói, amelyeket a következő években be kell vezetni a FÁK-országok szokásos gyakorlatába. Meg kell azonban jegyezni, hogy a modern SNA nem csak a gazdaság egészére, hanem a gazdaság egyes szektoraira vonatkozó számlák és mutatók is.

Az elemzés minden statisztikai munka utolsó szakasza. A hatalmas mennyiségű, egymással összefüggő információ jelenléte az SNA-ban lehetővé teszi egy átfogó elemzés elvégzését. A kapcsolatukban általánosító gazdasági mutatók tanulmányozása lehetővé teszi a gazdasági folyamatok átfogó statisztikai jellemzőinek megszerzését, megalapozott következtetések levonását a gazdaságpolitika hatékonyságáról, és időben történő intézkedések megtételét a gazdasági tevékenység és a külgazdasági kapcsolatok kiigazítására.

Az SNA-ra való átállás több okból is kiterjeszti az elemzés lehetőségeit.

Először is, az objektum lefedettsége nagyobb: az anyagi javak (termékek) előállítási folyamatának jellemzői mellett az SNA tükrözi az immateriális szolgáltatások előállításának folyamatát is.

Másodszor, bővül a gazdasági szereplők csoportjainak száma. A háztartások, nonprofit szervezetek, szolgáltatásaik, pénzügyi és nem pénzügyi vállalatok a hazai gazdaság új elemzési tárgyai. A gazdaság szektorokra bontása lehetővé teszi a jövedelemforrások mozgásának elemzését egy ország gazdasági életében a termelési tényezők függvényében.

Harmadszor, a pénzügyi áramlások elemzésének lehetőségei bővülnek az anyagáramlások hagyományos elemzésével, a termelés műszaki és gazdasági vonatkozásaival együtt.

A nemzeti számlák dinamikai elemzése lehetővé teszi az ország gazdasági fejlődésének legáltalánosabb mintázatainak, összefüggéseinek és arányainak azonosítását.

Az elemzés rendszerezése szükségessé teszi főbb irányainak kidolgozását. A céloktól és célkitűzésektől függően az elemzés különböző irányokban végezhető:

§ a teljes rendszer egyéni számláinak mutatóinak elemzése tartalmuk alapján;

§ a számlák mutatóinak elemzése egymással kombinálva és ennek alapján kiegészítőleg számított mutatók felhasználásával;

§ az SNA-mutatók dinamikai elemzése annak érdekében, hogy azonosítani lehessen a főbb tendenciák változását nemcsak magukban a makrogazdasági mutatók volumenében, hanem arányaiban, szerkezetében és arányaiban is.

Ez az elemzési irány összefügg a különböző évek SNA-mutatóinak összehasonlítható (állandó) árakon történő újraértékelésének szükségességével;

§ Oroszország és a FÁK-országok, valamint a fejlett piacgazdasággal rendelkező országok SNA mutatóinak elemzése annak érdekében, hogy felmérjék Oroszország hozzájárulását a világgazdaság fejlődéséhez;

§ az egyes gazdasági folyamatok SNA-ban tükröződő jellemzői: a jövedelem elosztása és újraelosztása; a bevétel felhasználása fogyasztásra és megtakarításokra, megtakarításokra stb.;

§ a gazdaság egyes ágazatainak fejlődésének elemzése, az SNA ágazatonkénti alakulása alapján, annak érdekében, hogy azonosítsák az egyes szektorok hozzájárulását Oroszország társadalmi-gazdasági fejlődéséhez;

§ az SNA elemzése az árutermelési és szolgáltatási ágazatokkal összefüggésben, annak érdekében, hogy azonosítsák azok hozzájárulását a gazdasági eredményekhez, értékeljék fejlettségüket és dinamika változásaikat; a gazdaság ágazati szerkezetében bekövetkezett változások elemzése a gazdaságpolitika és a piaci viszonyok hatására. Az ország nemzeti vagyonának és társadalmi-gazdasági potenciáljának növekedésének jellemzői az SNA adott évi munkaeredményeinek felhasználására vonatkozó információi alapján.

Lebontva az elemzés fő céljai a következők:

§ a gazdasági tevékenység legfontosabb arányainak és eredményeinek jellemzése a gazdasági ágazatok és ágak összefüggésében;

§ A bruttó kibocsátás és folyó termelőfelhasználás volumenének tükrözése iparágonként és gazdasági ágazatonként, valamint tulajdononként;

§ az iparágak és a gazdasági ágazatok bruttó hozzáadott érték képződésének és a bruttó hazai termék kialakulásának folyamatának elemzése;

§ a jövedelemtermelés folyamatának vizsgálata a gazdaságban: munka, tőke és vegyes jövedelem;

§ a jövedelem gazdaságban történő felhasználásának folyamatának, valamint az iparágak és ágazatok végső jövedelmének kialakulásának tanulmányozása;

§ a belföldi és külföldi gazdasági szereplők közötti pénzáramlás jellemzői; a külföldi források szerepének tanulmányozása az ország tőkebefektetéseinek finanszírozásában;

§ a végső fogyasztás elemzése a gazdaságban, kiemelve a háztartások, az állami szervek és a lakosságot kiszolgáló nonprofit szervezetek fogyasztását;

§ a bruttó és nettó megtakarítások, mint a beruházásfinanszírozás legfontosabb forrásának értékelése; a gazdaság ágazatai és iparágai finanszírozási képességének (vagy finanszírozási igényének) meghatározása;

§ tanulmány a bruttó és nettó megtakarítások felhasználásának folyamatáról az állótőke és egyéb tartalékok növekedésének finanszírozására;

§ az interszektorális és interregionális gazdasági kapcsolatok jellemzői;

§ külgazdasági kapcsolatok elemzése;

§ a gazdaság, az egyes gazdasági folyamatok és ágazatok hatékonyságának felmérése, elemzése.

Az SNA makrogazdasági mutatórendszere és azok arányai alapján szinte minden, a gazdaságban lezajló főbb gazdasági folyamat elemezhető. A számlák minden típusú gazdasági tevékenység eredményét tükrözik - anyagi javak előállítása, szolgáltatások (piaci és nem piaci, anyagi és nem anyagi) előállítása. Ez előre meghatározza a gazdaság eredményeinek elemzésének egyik fő területét - a GDP szerkezetének és más mutatók tanulmányozását az áruk és szolgáltatások előállítása csoportosításában, valamint az iparágak és ágazatok összefüggésében. Ez lehetővé teszi a gazdaság szerkezetének, eredményességének felmérését, az egyes iparágak, tevékenységi körök és ágazatok hozzájárulásának azonosítását.

Az ágazati struktúra vizsgálata alapján megállapítható az ország gazdasági fejlődésének jellege (ipari, agrár-ipari, agrár), a makrogazdasági eredmények növekedésének tényezői, valamint az extenzív és intenzív tényezők hatásának mértéke a gazdasági fejlődésre. a gazdaság fejlődése.

A szaporodási ciklus különböző szakaszainak külön beszámolókban való tükrözése lehetővé teszi a termelés és a fogyasztás közötti alapvető gazdasági kapcsolatok és arányok elemzését; fogyasztás és felhalmozás (termelés és végső fogyasztás); elsődleges, másodlagos és rendelkezésre álló jövedelem; árutermelés és szolgáltatások előállítása.

A fejlett piacgazdaságú országokban a különféle típusú szolgáltatások előállítása az aktív lakosság 2/3-át foglalkoztatja. A szolgáltatások az Egyesült Államok GDP-jének körülbelül 75%-át teszik ki. Az orosz GDP-ben a szolgáltatások folyó áron számított részesedése meghaladta az 50%-ot. Az áruk és szolgáltatások termelésének arányát (százalékban) az ábra mutatja. 11.1.

11.1. ábra

Az SNA lehetővé teszi a pénzügyi és hitelmechanizmus szerepének azonosítását a jövedelemelosztásban és -újraelosztásban, a végső jövedelem kialakulásában; az adóteher hatása a végső jövedelemre; a külgazdasági tevékenység szerepe a gazdaságban és a jövedelemképzésben. Az „Átértékelési” számla összeállítása lehetővé teszi az SNA-ban megjelenő összes jelenség és folyamat dinamikus (összehasonlítható árakon) tanulmányozását, feltárva az infláció hatását a mutatók mennyiségére és arányára, valamint a gazdasági eredmények szerkezetére.

Végül az SNA lehetővé teszi a társadalmi termelés hatékonyságának felmérését a költséghatékonyság (költségintenzitás), az anyaghatékonyság (anyagfelhasználás), a jövedelmezőség, a bérintenzitás stb. mutatóinak számítása alapján. A gazdaságban foglalkoztatottak száma a befektetett és forgóeszközök mennyiségéről átfogó elemzést ad a gazdasági tevékenység hatékonyságáról.

Ellenőrző kérdések

1. Mi a nemzeti számvitel és a nemzeti számlák rendszerének fogalma, célja?

2. Bővítse az SNA szerepét és jelentőségét a gazdasági folyamatok és eredményeik jellemzőiben, információs képességeiben.

4. Melyek az SNA összeállításának általános elvei, és mi a kapcsolatuk a számviteli elvekkel?

5. Nevezze meg a számlák egyenlegező tételeit, fedje fel szerepüket a gazdasági folyamatok eredményeinek jellemzésében, a számítás általános elveit!

6. Adja meg az SNA gazdasági tevékenységi eredményeinek mutatórendszerét, és fedje fel szerepüket a közgazdasági elemzésben!

7. Mi a „termékek és szolgáltatások kibocsátása” mutató kiszámításának célja és általános elvei?

8. Bővítse a GDP fogalmát, összetételét, szerepét a gazdasági eredmények jellemzőiben.

9. Adja meg a GDP számítási módszereit a szaporodási ciklus különböző szakaszaiban, és fedje fel szerepüket a gazdaság működési eredményeinek elemzésében!

10. Mi a folyó termelőfelhasználás számításának tartalma és módszertana?

11. Bővítse ki az állóeszköz-felhasználás fogalmát és számítási módszertanát!

12. Mi a gazdaság bruttó nyereségének számítási módszere?

13. Mi a nemzeti jövedelem és a GDP-től való eltérése számításának fogalma, összetétele és módszertana?

14. Melyek a rendelkezésre álló bruttó jövedelem számítási módjai és célja?

15. Mi a bruttó megtakarítás számítási módszertana és ennek szerepe a gazdasági tevékenység eredményeinek jellemzésében?

16. Melyek a bruttó megtakarítások fő felhasználási területei, és milyen számlákon jelennek meg?

17. Milyen különbségek vannak az SNA gazdasági termelési tevékenység eredményeinek „nettó” és „bruttó” alapon számított mutatói között?

18. Melyek a gazdasági tevékenység SNA alapján történő elemzésének főbb irányai és módszerei?

3. téma: Nemzeti számlák rendszere

A Nemzeti Számlák Rendszere (SNA) egy modern, a reálgazdasági mechanizmusnak megfelelő információs bázis, amely a piacgazdaság folyamatainak makroszintű leírására és elemzésére szolgál. Az SNA a gazdaság részletes statisztikai makrogazdasági modellje.

Az SNA a nemzeti számvitel alapja. A gazdálkodó egységek tevékenységének közgazdasági elemzéséhez, illetve nemzeti szintű makrogazdasági elemzéshez a gazdasági tranzakciókat külön számlákon mutatják be. A számlák nyilvántartására, az adott ország rezidensének számító intézményi egységek, azaz vállalkozások, intézmények, szervezetek, háztartások stb. által végrehajtott gazdasági tranzakcióira szolgálnak. Az adott ország rezidensek és nem rezidensek közötti tranzakciók is megjelennek.

Nemzeti számlák - egymással összefüggő táblák halmaza mérlegkonstrukciók formájában. A nemzeti számlák felépítését tekintve hasonlóak a számviteli számlákhoz. Minden számla egyenleg egy kétoldalas táblázat formájában, amelyben minden művelet kétszer jelenik meg: egyszer - az erőforrásokban, a másik - használatban. A számla mindkét oldalán a tranzakciók végösszege definíció szerint vagy az egyenlegező tétellel van kiegyenlítve, amely a következő számla erőforrástétele.

A számla egyenlegező tétele, amely a jobb és bal oldali rész egyensúlyát (egyenlőségét) biztosítja, a források mennyisége és felhasználása különbözeteként kerül kiszámításra. Más szóval, az előző számla Felhasználás részben megjelenített egyenlegező tétele a következő számla Erőforrások szakaszának alapértéke. Ezzel megvalósul a számlák egymáshoz való kapcsolódása és a nemzeti számlák rendszerének kialakítása.

A hazai statisztikában megvalósított Nemzeti Számlák Rendszere az ENSZ által ajánlott módszertanon alapul, de az UN SNA kategóriáit és fogalmait az ország gazdaságának szervezeti és működési sajátosságait figyelembe véve kerül átvételre. A számlák készítése során felhasználták az ENSZ Nemzeti Számlák Rendszerének új, az ENSZ Statisztikai Bizottsága által 1993-ban felülvizsgált és elfogadott változatának (SNA-93) ajánlásait. Az Orosz Föderációban alkalmazott nemzeti számlák rendszere a következő számlákat tartalmazza:

A hazai gazdaság számlái:

Termelési számla;

Jövedelem generálási számla;

Jövedelem elosztási számla:

a) az elsődleges jövedelem felosztásának számlája;

b) a jövedelem másodlagos elosztása számla;

Eldobható jövedelem felhasználási számla;

Tőkeszámla;

Áruk és szolgáltatások elszámolása.

Külgazdasági kapcsolatok ("a világ többi része") számlái:

Jelenlegi fiók;

Tőkeköltség-számla;

Pénzügyi számla.

Minden elszámolás konszolidált, azaz a gazdaság egészére épült, és tükrözi egyrészt a nemzetgazdaság és a külföld kapcsolatát, másrészt a számlarendszer különböző mutatóinak kapcsolatát.

A termelési számlától a pénzügyi számláig a hazai gazdaság minden szektorához rendelkezésre áll egy számlakészlet. A számlák ágazatonként és régiónként is készülnek.

3. SZAKASZ. A GAZDASÁGI MUTATÓK STATISZTIKÁJA.

Téma 1. Termékstatisztika.

Az ipari termékek 2 csoportra oszthatók:

1. Az A csoport – termelőeszközöket (gépeket, berendezéseket, épületeket...) tartalmaz;

2. B csoport - fogyasztási cikkek (kenyér, ruha ...).

A termékek A és B csoportba bontása a termék túlnyomóan gazdasági rendeltetése és tényleges felhasználása szerint történik.

Az A csoport a következőket tartalmazza:

1. Munkaeszközök előállítása:

Autók és felszerelések;

Egyéb munkaeszközök.

2. Munkatárgyak előállítása:

Villamos energia és üzemanyag;

Nyersanyagok és gyártási anyagok:

a) munkaeszközök;

b). munkatárgyak;

v) áruk.

A B csoport a következőket tartalmazza:

1. Élelmiszer-termelés;

2. Szövetek, ruházati cikkek és lábbelik;

3. Villamos energia, üzemanyag és gáz háztartási szükségletekhez;

4. Háztartási cikkek és fogyasztói szolgáltatások;

5. Kulturális, higiéniai és higiéniai tárgyak;

6. Járművek és nem termelő berendezések.

Mélyreható közgazdasági elemzés céljából a munkaeszközök előállításának összetétele megkülönböztethető: termelőeszközök munkaeszközök előállítására, munkatárgyak előállítására, fogyasztási cikkek előállítására.

A B csoportból megkülönböztethetők a lakosság személyes fogyasztási tételei és a nem termelő szféra intézményei és vállalkozásai fogyasztási tételei.

Élelmiszeripar Az ipar összetett ága, amely ágak és iparágak csoportját foglalja magában, amelyek a termékek egységének elve szerint egyesülnek.

Az élelmiszeripar magában foglalja:

Húsipar;

Élelmiszeripar;

Tejipar;

Liszt- és gabonaipar;

Halászati ipar.

Az élelmiszer- és italipar a következő szakosodott iparágakat foglalja magában:

Cukor;

Pékség;

Cukrászda;

Tészta;

Olaj és zsír;

Illatszerek és kozmetikai termékek;

Alkohol;

Szeszfőzde;

Bor készítés;

Sörfőzde;

Alkoholmentes italok gyártása;

Élesztő;

Keményítő;

Víz és zöldség;

Só;

Dohány-shag;

Élelmiszer-koncentrátum gyártás és egyéb iparágak.

A hús- és tejipar a következőket foglalja magában:

Kleezhelatin;

Vaj és sajt;

Tejtermék;

A halászat egyesíti a halak, tengeri állatok és tenger gyümölcsei kifogásával és feldolgozásával foglalkozó vállalkozásokat, halkonzerv- és halfüstölő gyárakat, haltermelő kikötőket, tó- és tavi gazdaságokat.

Az élelmiszeripar elsősorban fogyasztási cikkeket állít elő, i.e. A B csoport termékei. Az élelmiszeripar termékeinek jelentős része azonban alapanyagként kerül felhasználásra.

Az élelmiszeripar termékeinek egy részét más, nem élelmiszeriparban nyersanyagként használják fel.

Az A csoportba tartozik a legtöbb hús-, liszt-, alkohol-, élesztő-, keményítő-, só- és zsír- és olajipar terméke.

A munkaerőre gyakorolt hatás jellege szerint az élelmiszeripar a következőkre oszlik:

Bányászati;

Feldolgozás.

A feldolgozott nyersanyagok típusától függően az élelmiszeripart 3 csoportra osztják:

1. Növényi eredetű nyersanyagokat feldolgozó iparágak.

2. Állati eredetű nyersanyagokat feldolgozó iparágak.

3. Nem mezőgazdasági alapanyagokat feldolgozó iparágak (sóipar, halászat és halfeldolgozás, ásványvizek kinyerése és palackozása, szintetikus és mosószerek gyártása).

A nyersanyagok feldolgozásának szakaszai szerint az élelmiszeripart két csoportra osztják:

1. Az alapanyagok elsődleges feldolgozásának ágai (olajos magvak feldolgozása, elsődleges borkészítés stb.).

2. Az alapanyagok másodlagos feldolgozásának ágai (cukorfinomítási termelés, másodborászat, édességipar stb.).

A működési módtól függően a következők vannak:

Szezonális (cukor, konzerv);

Nem szezonális (hús, pékség, tejtermék).

1 oldal

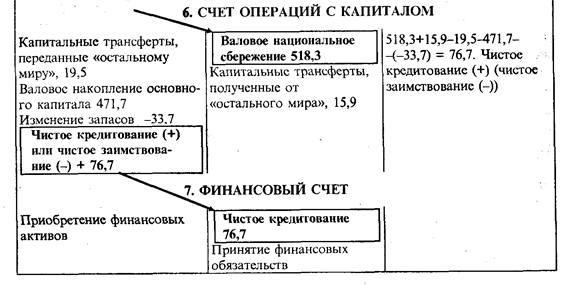

A számla egyenlegező tétele - az elsődleges jövedelem egyenlege - a nyereség és a kapott és átadott vagyonból származó jövedelem különbözete összege.

A tőkemérleg egyenlegező tétele Nettó finanszírozási képesség () / Nettó hitelfelvétel (-) azt mutatja, hogy a rendelkezésre álló jövedelem mekkora részét nem fordították sem végső fogyasztásra, sem felhalmozásra, hanem pénzügyi eszközök formájában maradt meg.

Az elsődleges jövedelem felosztása számlájának egyenlegező tétele az elsődleges jövedelem egyenlege, amely azt mutatja meg az elsődleges jövedelem összegét, amely a termelési folyamat résztvevőivel és a felvett kölcsön tulajdonosaival való összes elszámolás után a rezidens szervezeti egységeknél marad. eszközöket. Az összes szektor elsődleges jövedelmének egyenlegének összege megfelel a gazdaság egészére vonatkozó elsődleges jövedelmek egyenlegének. Ez utóbbi pedig egyenlő a külföldről a nemzetgazdaság által kapott elsődleges jövedelem és a számára átadott elsődleges jövedelem összegének különbségével. Ezért a konszolidált mérlegben a gazdaság egészének szintjén csak a nemzetgazdaság által a külföldtől kapott (erőforrásban) és a számára átadott (használatban) tulajdoni jövedelem szerepel, figyelmen kívül hagyva, hogy a tulajdonosi jövedelem egy része, amelyet újra elosztanak a szektorok között. A konszolidált számla egyenlegező tételének egy másik neve is van - a bruttó nemzeti jövedelem, amely fontos makrogazdasági mutató, és azt mutatja meg, hogy az ország rezidensei mekkora elsődleges jövedelemhez jutottak a termelési tevékenységekben való közvetlen vagy közvetett részvétel eredményeként mind a nemzeti szinten. gazdaság és külföld. ábrán. A 25.2. ábra a GNI és a rendszer egyéb mutatói közötti kapcsolatot mutatja be.

Az elsődleges jövedelem felosztása számlájának egyenlegező tétele az elsődleges jövedelem egyenlege, amely azt mutatja meg az elsődleges jövedelem összegét, amely a termelési folyamat résztvevőivel és a felvett kölcsön tulajdonosaival való összes elszámolás után a rezidens szervezeti egységeknél marad. eszközöket. Az összes szektor elsődleges jövedelmének egyenlegének összege megfelel a gazdaság egészére vonatkozó elsődleges jövedelmek egyenlegének. Ez utóbbi pedig egyenlő a külföldről a nemzetgazdaság által kapott elsődleges jövedelem és a számára átadott elsődleges jövedelem összegének különbségével. Ezért a konszolidált mérlegben a gazdaság egészének szintjén csak a nemzetgazdaság által a külföldtől kapott (erőforrásban) és a számára átadott (használatban) tulajdoni jövedelem szerepel, figyelmen kívül hagyva, hogy a tulajdonosi jövedelem egy része, amelyet újra elosztanak a szektorok között. A konszolidált számla egyenlegező tételének egy másik neve is van - a bruttó nemzeti jövedelem, amely fontos makrogazdasági mutató, és azt mutatja meg, hogy az ország rezidensei mekkora elsődleges jövedelemhez jutottak a termelési tevékenységekben való közvetlen vagy közvetett részvétel eredményeként mind a nemzeti szinten. gazdaság és külföld. ábrán. 25.2 mutatja a kapcsolatot a SID és a rendszer egyéb mutatói között.

Az elsődleges jövedelemelosztás számla egyenlegező tétele a bruttó elsődleges jövedelem egyenlege, amely az összes termelési költség figyelembevétele után az egyes szektorokban megmaradt elsődleges jövedelem összegét mutatja.

A jövedelem másodlagos elosztása számla egyenlegező tétele a rendelkezésre álló bruttó jövedelem mutatója. A rendelkezésre álló jövedelem azon jövedelem összege, amelyet az intézményi egységek végső fogyasztásra és felhalmozásra használhatnak fel.

Az MH monetáris aggregátuma egyenlegező tétel a pénzkínálat változásai számláján.

A Felhasználás oszlopban a termelési számla egyenlegező tételeként jelenik meg, és az iparág vagy ágazat teljesítményét jellemzi.

A rendelkezésre álló jövedelem felhasználása számla forrásrészében a jövedelem másodlagos elosztása számla egyenlegező tétele [rendelkezésre álló jövedelem (bruttó vagy nettó)], a felhasználás rovatban a végső fogyasztásra fordított kiadás. A megtakarítás az intézményi egységek rendelkezésre álló jövedelmének az a része, amelyet nem költenek el áruk és szolgáltatások végső fogyasztására. A nettó megtakarítás lehet pozitív vagy negatív. Ha a nettó megtakarítás pozitív érték, az azt jelenti, hogy az intézményi egységek a tárgyidőszakban rendelkezésre álló jövedelmüket nemcsak végső fogyasztásra, hanem egyéb célokra is felhasználták, nevezetesen eszköznövelésre vagy kötelezettségek csökkentésére. Ha a nettó megtakarítás negatív, akkor az azt jelenti, hogy a végső fogyasztási kiadások fedezésére az intézményi egységeknek növelniük kellett kötelezettségeiket vagy csökkenteniük kellett eszközeiket.

Az Összevont termelési számla felhasználása oszlop a folyó termelőfelhasználást és a számla egyenlegező tételét - piaci áron számított GDP - tartalmazza.

Az így létrejövő pénzügyi számla tételt nettó hitelnyújtásnak () / nettó hitelfelvételnek (-) is nevezik, és elméletileg meg kell egyeznie a tőkeszámla egyenlegező tételével. Így a pénzügyi eszközök (kötelezettségek) tényleges változása egyensúlyban van az intézményi egységek, szektorok vagy a gazdaság egészének gazdasági tevékenységének pénzügyi eredményével.

A számla erőforrás része az áruk és szolgáltatások kibocsátását alapáron mutatja, a piaci és nem piaci kibocsátás felosztásával. A felhasználás rovatban a folyó termelőfelhasználás jelenik meg, amely a termelésben felhasznált áruk és szolgáltatások értékét jellemzi. folyamat a jelenlegi időszakban fennálló vásárlói árakon. A számla egyenlegező tétele a bruttó hozzáadott érték, amelyet az áruk és szolgáltatások kibocsátása és a folyó termelőfelhasználás különbözeteként határoznak meg. A tárgyidőszak termelési folyamatában keletkezett értéket jellemzi.

A számla egyenlegező tétele a bruttó hozzáadott érték. A folyó termelőfelhasználás nem tartalmazza a fogyasztás értékét az állóeszköz-előállítás során. Az állótőke felhasználási adata sorként jelenik meg, és a nettó hozzáadott érték kiszámítására szolgál. A nettó kifejezés csak azt jelenti, hogy ezt az egyenlegező tételt az állótőke-felhasználás levonásával számítják ki. A bruttó kifejezés az egyenlegező tételekre vonatkozóan azt jelzi, hogy számításuk az állóeszköz-felhasználás figyelembevételével történik. Az SNA az összes egyenlegező tétel bruttó és nettó alapon történő kiszámítását javasolja.

| Számla séma. |

Az egyenlegező tételek minden számlán elérhetőek, és bár számítással nyerik, pl. nem elsődleges statisztikai információkon alapulnak, saját makrogazdasági jelentőségük van. Például a termelési számla egyenlegező tétele a bruttó hazai termék – ez egy nagyon fontos mutató, amelyet gyakran használnak a makrogazdasági elemzéshez. Egyenlegező tételek segítségével a számlák egymáshoz kapcsolódnak: A számla alapvázlata a következő.

Nemzeti számlák rendszere

Nemzeti számlák rendszere(SNA) a piacgazdaság folyamatainak makroszintű leírására és elemzésére szolgál a világ több mint 150 országában. Az SNA egy telepített a piacgazdaság makrostatisztikai modellje, amely megfelel a működése eredményeinek közgazdasági és statisztikai elemzésének és eredményességének értékelésének.

Az SNA a nemzeti számvitel alapja. A nemzeti számlák rendszerének lényege az újratermelési folyamat különböző szakaszaiban a gazdasági fejlődés általánosító mutatóinak kialakítására és ezeknek a mutatóknak egymással való kölcsönös összekapcsolására redukálódik. A reprodukálás minden szakasza egy speciális fióknak vagy fiókcsoportnak felel meg. Így nyomon követhető a megtermelt áruk és szolgáltatások értékének, valamint a hozzáadott értéknek a mozgása: a termeléstől a felhasználásig.

A számlák a végrehajtott gazdasági műveletek nyilvántartására szolgálnak intézményi egységek, nevezetesen vállalkozások, intézmények, szervezetek, háztartások stb., amelyek lakosok az adott országból. Az adott ország rezidensek és nem rezidensek közötti tranzakciók is megjelennek.

A számlák tételei nem az egyes gazdasági tranzakciókra vonatkoznak, hanem a megfelelő gazdasági műveletcsoportok általánosító számszerű jellemzőire, például fogyasztásra, felhalmozásra, exportra. Így a számlák bejegyzései a gazdasági folyamat különböző aspektusainak analitikusan összefoglaló mutatói, például hozzáadott érték, elsődleges jövedelem, megtakarítások stb.

Közülük a gazdaság egészéhez kapcsolódó legfontosabbakat ún összesített(például bruttó hazai termék, bruttó nemzeti jövedelem, nemzeti vagyon stb.).

Nemzeti számlák- egymáshoz kapcsolódó táblák halmaza mérlegszerkezetek formájában. A nemzeti számlák felépítését tekintve hasonlóak a számviteli számlákhoz. Minden számla egyenleg egy kétoldalas táblázat formájában, amelyben minden művelet kétszer jelenik meg: egyszer - erőforrások, másik be használat. A tranzakciók eredményei a számla mindkét oldalán egyensúlyozás vagy definíció szerint, vagy egyenlegező tétellel, amely a következő számla erőforrástétele.

Egyenlegező számlatétel, a jobb és bal oldali rész egyensúlyának (egyenlőségének) biztosítását az erőforrások mennyisége és felhasználása közötti különbségként számítják ki. Vagyis az előző számla egyenlegező tétele, amely a részben tükröződik "Használat", a szakasz alapja "Erőforrások" későbbi számla. Ezzel megvalósul a számlák egymáshoz való kapcsolódása és a nemzeti számlák rendszerének kialakítása.

A nemzeti számlák egyenlegező tételei

Az Orosz Föderációban alkalmazott nemzeti számlák rendszere a következő számlákat tartalmazza:

A hazai gazdaság egészének számlái:

Áruk és szolgáltatások elszámolása;

Termelési számla;

Jövedelem generálási számla;

Jövedelem elosztási számla:

a) az elsődleges jövedelem felosztásának számlája;

b) a jövedelem másodlagos elosztása számla;

Országos Elkölthető Jövedelem Felhasználási Számla;

Tőkeszámla.

Gazdasági ágak számlái:

Termelési számla ágazatonként;

Jövedelemtermelési számla ágazatonként.

Külgazdasági kapcsolatok számlái("A világ többi része"):

Jelenlegi fiók;

Tőkeköltség-számla;

Pénzügyi számla.

A pénzügyi számla, az egyéb eszközváltozások elszámolása, az egyéb szektorok számlái, valamint a nemzeti vagyonmérlegek és az SNA egyéb elemeinek összeállítása szakaszosan történik. Minden számla (kivéve a gazdasági számlák) az konszolidált, azok. a gazdaság egészére épült, és tükrözi egyrészt a nemzetgazdaság és a külföld kapcsolatát, másrészt a számlarendszer különböző mutatóinak kapcsolatát.

A nemzeti számlák rendszerének mutatói lehetővé teszik a gazdasági növekedés ütemének és a gazdasági környezet ingadozásainak tanulmányozását, amelyek segítségével elemzik az ország gazdasági fejlődésének adott időszakra jellemző általános tendenciáit, értékelik a gazdaságpolitika eredményességét, nemzetközi összehasonlítások makrogazdasági mutatók.

Gyártási számla

A piaci áron számított GDP egy egyenlegező tétel, amely ezen a számlán a „Felhasználás” részben jelenik meg, és a jövedelemtermelő számlára az „Erőforrások” alatt kerül átadásra.

2. Oktatási fiók jövedelem (folyó áron)

A gazdaság bruttó nyeresége és vegyes jövedelme egyenlegező tétel, amely a számla Felhasználás részében jelenik meg, és átkerül az Erőforrások részben az elsődleges jövedelem felosztásába.

3. Elsődleges jövedelem felosztási számla(jelenlegi áron)

A bruttó nemzeti jövedelem az az egyenlegező tétel, amely ezen a számlán a Felhasználások szakaszban jelenik meg, és átviszik a jövedelem másodlagos elosztásába az Erőforrások részben.

4. Másodlagos jövedelemelosztási számla(jelenlegi áron).

A bruttó rendelkezésre álló jövedelem egy egyenlegező tétel, amely ezen a számlán a Felhasználások alatt jelenik meg, és az Erőforrások bevétel felhasználásába kerül át.

5. Eldobható jövedelem felhasználási számla(jelenlegi áron)

A bruttó megtakarítás az egyenlegező tétel, amely ezen a számlán jelenik meg

a „Felhasználás” részben, és átkerül a „Források” részben lévő tőkeszámlára.

6. Tőkeszámla(jelenlegi áron)

A nettó finanszírozási képesség (+), a nettó hitelfelvétel (-) és a statisztikai eltérések egyenlegező tételek ezen a számlán.

7. Áruk és szolgáltatások számla(jelenlegi áron)

Így a nemzeti számlák az egyik legtökéletesebb mérlegmódszer az ország gazdaságának általánosító mutatóinak egymással összefüggő jellemzőinek meghatározására.