Ugyanakkor a hibák elkerülése és a kötelezettségek időben történő teljesítése érdekében érdemes a jogszabályoktól vezérelni. Mi a fizetési mód?

Hogyan működik egy olyan hatóság, mint az FSS, mi az, és milyen szabályozások vonatkoznak a biztosítási díjak befizetőire? Elemezzük a jelenlegi jogi kereteket.

Az egyik fő költségvetésen kívüli alap az FSS (Társadalombiztosítási Alap). Munkája kettős. Ez:

Az átmeneti rokkantság esetén kötelező társadalombiztosításra irányadó összegek a következők miatt alakulhatnak ki:

Az átmeneti keresőképtelenség és az anyasággal kapcsolatos kötelező társadalombiztosítás végrehajtására szolgáló pénzeszközök a következők miatt keletkeznek:

A baleset- és foglalkozási megbetegedések elleni biztosításra átutalt összegek a következők terhére keletkeznek:

Az Alap fő feladata a vállalati alkalmazottak védelmének biztosítása, nem pedig az az eset, amikor egy bizonyos ideig nem tudják teljesíteni munkavállalási kötelezettségeiket.

Soroljuk fel az FSS funkcióit:

A képviselők megtagadják a betegszabadság kifizetését:

Vagyis az FSS nem téríti meg azokat a károkat, amelyeket nem a munkahelyeken, hanem otthon okozott.

A Társadalombiztosítási Alapba fizetett biztosítási járulékot olyan szabályozó dokumentumokra kell támaszkodniuk, amelyek tartalmazzák az összegek kiszámításának és kifizetésének szabályait:

A beszámolók benyújtásának és az összegek költségvetésbe történő befizetésének határideje eltérő lehet. A befolyásoló tényező a közreműködő kategóriája. A számításokat benyújtja.

A kifizetőnek minden jelentési időszak végén biztosítási díjat kell fizetnie. Engedélyezett:

A sérülésbiztosítási díjat minden hónapban az elmúlt hónapban a banki intézmény fizetésére megállapított határidőn belül kell megfizetni.

A biztosított a biztosítási összegeket a biztosítók által meghatározott feltételek szerint fizeti (125-FZ. törvény, 22. cikk).

Az átutalás során nem szabad tévedni a KBK-ban, a cég vagy bankintézet nevében, ellenkező esetben a biztosítási díjfizetési kötelezettség nem tekinthető teljesítettnek (a 212-FZ számú dokumentum 18. cikke).

Ha az utolsó nap, amelyen még lehet fizetni, hétvégére esett, akkor a fizetés a következő munkanapra halasztható. De ez nem vonatkozik minden hozzájárulásra.

Például a sérülések utáni járulékfizetéskor a 125-FZ törvény szabályaira kell támaszkodnia, amely szerint az utolsót megelőző munkanapon kell fizetni, ha szabadnapról van szó.

Továbbra is a kifizetők feladata, hogy biztosítsák az elhatárolások és járulékok nyilvántartását. A könyvelés minden személyre vonatkozóan egyedileg történik.

A fizetőket 4 csoportra osztják az általános és a kedvezményes díjak szerint:

| Feltétel | Magyarázat |

| Azok a személyek, akiknek nem kell biztosítási díjat fizetniük a Társadalombiztosítási Alapnak | Ez vonatkozik a Skolkovo projekt résztvevőire, valamint arra az esetre, ha az egyéni vállalkozó saját magának való |

| Azok, akik 1,9%-ot adnak meg | Ezek azok a cégek, amelyek az Egységes Mezőgazdasági Előnyöknek dolgoznak, és mezőgazdasági termelők. A szabály a fogyatékos állampolgárok közszervezetére is vonatkozik. |

| Magánszemélyek, akik 2%-ot fizetnek | Ez vonatkozik az informatikai cégekre, műszaki innovációs különleges gazdasági övezet lakóira, olyan társaságokra, amelyeket 2009.08.13. után hozott létre költségvetési intézmény. |

| Magánszemélyek, akik 2,9%-ot fizetnek | Ezek OSNO, STS, UTII alapú szervezetek |

A járulékok kiszámításának alapja a magánszemélyeknek nyújtott átutalások. 2015-ben a határt 670 ezer rubelben ().

Vagyis biztosítási díjakat fizetnek az építményeknek mindaddig, amíg a munkavállalónak fizetett kifizetések összege nem haladja meg a szabványt. Az összegeket az Art. 4. pontja szabályozza. 212-FZ törvény 8. §-a.

Az elhatárolások nem haladhatják meg az alaphatárt. A biztosítási alapdíjak számítása a számlázási időszak kezdetétől eredményszemléletű.

A biztosítási összegek kifizetésekor a következő szempontokat érdemes figyelembe venni:

Ezzel kapcsolatban időnként elégedetlenség alakul ki az egyének körében: az Alap regionális fiókja túlzott mértékű biztosítási díjbeszedést hajt végre a vállalkozásoktól.

Ezt okozhatja például a programok összeomlása. Ugyanakkor a céghez nem mindig érkezik felszólítás a hátralék átutalására. Hogyan kell kezelni az ilyen helyzeteket? Lehetséges a biztosítási díjak visszatérítése?

A túlzottan beszedett összegeket a kifizetőknek joguk van visszatéríteni, az alábbi képlet szerint számított kamattal:

Mások pénzeszközeinek felhasználásáért nem lehet további összegeket beszedni a felhatalmazott szervtől, mivel a társadalombiztosítás területén nem alkalmazzák.

Az esedékes összeg átvételéhez érdemes () visszaküldeni. Erre 1 hónap áll rendelkezésére attól a pillanattól kezdve, amikor tudomást szerzett a többletösszegről.

A fizetők általában akkor értesülnek erről, amikor folyószámlájukra megérkezik. Ha ezeket a határidőket elmulasztják, akkor a kérdést bíróságon kell megoldani.

A bejelentési határidő 3 év. A kérelem elkészítésekor vegye figyelembe, hogy nemcsak a túlfizetés összegét kell tükröznie, hanem azt a kamatot is, amelyet az FSS-nek vissza kell fizetnie.

A területi iroda a kérelemben megjelölt kamatot visszatéríti. De mivel a kapcsolatfelvételkor nem tudja pontosan, hogy a visszatérítésre mikor kerül sor, az összeg eltérhet a dokumentumban feltüntetetttől.

A kamat fennmaradó részét az Alap képviselői az értesítés kifizető általi kézhezvételétől számított 3 napon belül számítják ki. A túlzottan átutalt összegek visszaküldésének feltételei elhúzódhatnak, mivel a hatóságok minden számítást egyeztethetnek.

A kamat összegét az adóelszámolásban nem kell tükrözni. A könyvelésben a következő könyveléseket érdemes használni:

Egy közvetlen huzalozás is használható: Dt 51 Kt 91-1.

Kötelezettségei maradéktalan teljesítése esetén sem láthat előre minden olyan helyzetet, amely a tevékenységek végrehajtása során felmerülhet.

Ez azt jelenti, hogy a pénzeszközök alapba történő befizetésének alapjain túl meg kell értenie az árnyalatokat is: lehetséges bírságok, hátralékok stb.

Ha a bérjegyzéket nem nyújtják be időben a társadalombiztosítási pénztárhoz, a kifizetőnek a minden hónapban fizetendő összeg 5%-ának megfelelő bírságot kell fizetnie.

A minimális összeg 100 rubel, a maximum 30%. Ha egy személy több mint 180 napot késik a fizetéssel, a szankciók a következők:

| 30% | Bírság |

| 10% | Minden olyan hónapra, amikor az összeget nem helyezték el |

A minimális méret 1000 rubel. Ezenkívül felelősséget és a szervezet irányítását fogja viselni. A menedzser pénzbírsága 300-500 rubel.

Ha a kalkulált biztosítási kifizetésekről szóló jelentéseket nem nyújtják be időben, a kifizetőt pénzbírsággal is sújtják. A szankciókra az Art. törvény 46. §-a és a 212-Fz. törvény 125-FZ.

Ha a biztosítási díjak kiszámítását az elektronikus bejelentési formátumra vonatkozó jogszabályok megsértésével nyújtják be, a bírság összege 200 rubel.

Ha az összeget hibás számítások miatt nem fizetik ki teljes mértékben, akkor bírságot szabnak ki, amelynek összege 20%.

Szándékos nem fizetés esetén a személy 40%-ot fizet. A dokumentum benyújtásának elmulasztása - 200 rubel tanúsítványonként.

A kötelező biztosítási díjak befolyásolják a jövedelemadó-alap nagyságát. Ezeket be kell számítani a fennmaradó költségekbe, és csökkenteni kell az adóköteles jövedelmet abban az időszakban, amikor a forrásokat felhalmozták vagy befizették a Társadalombiztosítási Alapba.

A finomításoknak három típusa lehet:

Előfordulhat, hogy az illető nem tud a biztosítási díjhátralékról. Egyes esetekben a fő ok a fizetési határidők elmulasztása, más esetekben a kifizetések helytelen kiszámítása.

A jogsértésekért való felelősség elkerülése érdekében érdemes figyelemmel kísérni a költségvetésen kívüli struktúrákhoz való hozzájárulásokat, és jelentést követelni a biztosítási díjak felhasználásáról az FSS-ben.

Az információk ellenőrzéséhez forduljon az FSS regionális irodájához bármilyen formában benyújtott írásos kéréssel. Magával kell vinnie egy dokumentumot, amely igazolja személyazonosságát.

A biztosítási díj befizetéséről írásos értesítést-nyugtát is várhat az arra jogosult szervtől, bár az nem mindig érkezik meg a címzetthez.

A munkavállaló azt is ellenőrizheti, hogy a munkáltató fizet-e érte a Társadalombiztosítási Alapba vagy sem, ha bemutatja, ami a magánszemély valós jövedelmét tükrözi.

Például a munkáltató kifejezte óhaját, hogy fedezze a cég alkalmazottjának költségeit a működéssel kapcsolatban. Ez az összeg adóköteles? Az adminisztrációnak biztosítási díjat kell számítania az FSS-re a kezelési költségek kompenzációjának összegére.

De ha az anyagi segély összege nem haladja meg a 4 ezer rubel határt, akkor a díjakat nem lehet felszámítani. Ennek oka az Art. 1. részének 11. pontja. 212-FZ számú dokumentum 9. sz.

Nézzük meg, milyen problémák relevánsak, és hogyan lehet őket megoldani.

A világ tapasztalatai szerint a legmegbízhatóbb a háromcsatornás finanszírozási mód, amelyben:

Az állami pénzeszközöket egyetemes kifizetésekre és minimális biztosítási ellátásokra fordítják, ha a fenti összegek nem elegendőek. Így 3 entitás felelős a kockázatokért.

A biztosítási és felhalmozási elv azt a felfogást adja, hogy nem lehet térítésmentes szociális segély, hogy a cégek fejlesztésébe kell fektetni. Az FSS egy bizonyos százalékot kap, amelyet a kormányzati szervek határoznak meg.

A teljes társadalombiztosítási rendszer munkájának összehangolása, valamint a köztársasági rendezvények lebonyolítása, a programok megvalósítása érdekében a befolyt pénzeszközök egy része a szövetségi alapba is kerül.

A jogszerűen elidegenített biztosítási díj összege a biztosított tulajdonát képezi, és nem vonható vissza.

Nem használják fel a biztosítási rendszeren kívül, nem adóköteles egyéb kifizetések, és nem kell levonni őket. Az alapokat kezelheti egy ilyen jogalany - egy alap vagy egy biztosító társaság, amely minden tevékenységet finanszíroz.

A piaci viszonyrendszer stabilabbá tétele érdekében a pénztárnak és a pénztárnak kereskedelmi joga van a társadalombiztosítási összegek kezelésére, amennyiben annak nagy része a társadalombiztosítási rendszerbe kerül. Lényeges a kérdés, hogy az állami költségvetési alapok hogyan vesznek részt egy ilyen rendszerben.

A társadalombiztosítás területén felmerülő költségek egy részének állami finanszírozástól való megtagadása esetén a biztosított hozzájárulási hányada megemelkedhet, vagy az átutalt fizetés 100%-át nem tudja megtéríteni a biztosított.

De az a tény, hogy állami költségvetési forrásokat vonnak be, precedenst teremt a társadalombiztosítási rendszer pénzügyi tevékenységébe való kormányzati beavatkozásra.

A pénztárak finanszírozása maradék alapon történik, és a fennálló költségvetési hiány nem képes minden állampolgár igényeit kielégíteni.

Ezért a társadalombiztosítási finanszírozási modell megalkotói 2 alternatívát kínálnak:

| A biztosítottak átlagos nyereségének 80%-ának megfelelő kieső munkabér megtérítése | Ennek 73%-a - a szervezet nyereségéből, 7%-a - a felhalmozott összegekből. A fennmaradó részt (20%) az állami költségvetés vagy a társadalombiztosítási struktúrák közreműködésével lehet megtéríteni, amelyek a kereskedelmi jellegű gazdálkodás miatt halmozódnak fel. Ha az első szakaszban forráshiány lép fel, a megállapított minimumot visszatérítjük |

| A biztosítási kártérítés összege 75% lesz – ez a minimum | Beleértve a feltüntetett összeg 55 #-át a szervezet pénzéből, 25% -át pedig az állami költségvetés terhére. A fennmaradó részt a cég (75 százalék) és a biztosított (25 százalék) között lehet felosztani. A kieső bérért járó minimális kompenzációt a korábban kifizetett kártérítés egy bizonyos átlagos összegeként veszik, ha az érték a munkavállaló szolgálati idejétől függ. |

Azok a pénzeszközök, amelyeket a folyó költségvetési időszakban nem költöttek el, a szerződő rendelkezésére állhatnak, aki a pénzt a biztosított szükségleteinek kielégítésére irányítja.

Videó: FSS, példa a 4-FSS és az NS számításának kitöltésére betegszabadság és anyaság nélkül

Ezzel biztosítható az el nem költött összegek visszafizetésének elve. Az alap profitálni fog a kereskedelmi és könyvvizsgálati menedzsmentből, valamint pénzbírságokból, szankciókból és egyéb, regresszív jellegű intézkedésekből.

A modern biztosítási rendszer az előzőhöz képest javult. De még mindig sok probléma van folyamatban, amelyeket a kormányzati szerveknek meg kell oldaniuk.

Miután megértette a biztosítási díjak FSS-nek történő fizetésének sajátosságait, időben átutalhatja azokat a megállapított tarifáknak és feltételeknek megfelelően.

Mi az a 4-FSS jelentés, hogyan néz ki az űrlap 2019-ben, és milyen szabályok érvényesek a dokumentum kitöltésére a tárgyévben? Az űrlap kialakítására vonatkozó utasítások segítenek kitalálni. A vállalkozók és a könyvelők minden évben szembesülnek azzal, hogy jelentést kell benyújtaniuk a Társadalombiztosítási Alap struktúráihoz ...

A közelmúltban végrehajtott jogszabályi reformok lehetővé tették a jelentések és más típusú dokumentumoknak egy speciális távközlési csatornán - átjárón keresztül - a társadalombiztosítási pénztár részére történő megküldését. A fájlokat speciális módon kell titkosítani, a törvényi előírásoknak megfelelően. Ez a folyamat ...

Viszonylag a közelmúltban került sor a jelenlegi jogszabályok reformjára a betegszabadság kifizetésére vonatkozóan. Ez egy speciális struktúra – a Társadalombiztosítási Alap – kialakításának szükségességéhez vezetett. Ennek következménye a többletbejelentés, amely a fizetők számára szigorúan kötelező...

Fontolja meg a biztosítási díjak 2019-ben a Társadalombiztosítási Alapba és a Szövetségi Adószolgálatba történő átutalásának jellemzőit, valamint a biztosítási díjak átutalására vonatkozó teljesített fizetési megbízások aktuális példáit és mintáit.

2017 januárja óta drámaian megváltozott a kötelező biztosítási kifizetések dolgozó állampolgárok számára történő átutalásának algoritmusa. Számos kötelező biztosítási befizetés esetében a kedvezményezett nem csak a Társadalombiztosítási Alap (az üzemi balesetek és foglalkozási megbetegedések elleni kötelező biztosítás, vagy ahogy gyakran mondják: "sérülésekre"), hanem a szövetségi pénztár is. Adószolgálat, de a Nyugdíjalap teljesen átruházta az adminisztrátor jogkörét a Szövetségi Adószolgálatra. A kötelező biztosítási befizetéseket most szabályozzák Adószámés 1998.07.24-i 125-FZ törvény.

A Társadalombiztosítási Alap fenntartja magának a jogot a sérülések kifizetésére. Az FSS 2019-es biztosítási díjak fizetésére vonatkozó adatai az FSS NS és PZ tekintetében változatlanok maradtak. A fizetési megbízást az előző, 2016-os évhez hasonlóan töltse ki.

A Társadalombiztosítás felügyeleti jogköre nem változott: az alkalmazottak hivatali és helyszíni ellenőrzéseket is végeznek, ellenőrzik a biztosítási fedezet megtérítését és a kifizetések számításának helyességét.

A folyó pénzügyi évben az alábbi esetekben lehet szükség az FSS adatokra:

A biztosítók 2017-ig átutalhatták az átmeneti rokkantság és az anyasággal kapcsolatos kötelező társadalombiztosítási (továbbiakban - VNiM) befizetéseket a számított járulékok és a felmerült költségek (ellátások, betegszabadság) különbözetének mértékében.

2019-ben az FSS fenntartotta a VNiM-kiadásokhoz kapcsolódó pénzeszközök visszatérítésére irányuló kérelmek elbírálásának jogát, de megváltozott a VNiM-nek nyújtott hozzájárulásokból származó bevételek kezelõje. Ahhoz, hogy csak a különbözetet fizesse ki, meg kell erősítenie a költségeket az FSS-vel a visszatérítési kérelem kitöltésével igazoló dokumentumokkal.

Fontos! 2019-ben a felmerülő költségek ellentételezéséhez az FSS megerősítése szükséges. Az Alap képviselői önállóan értesítik a Szövetségi Adószolgálatot a beszámításról (megerősítésről) vagy a beszámítás megtagadásáról (az Orosz Föderáció adótörvénykönyve 431. cikkének 9. cikke).

A fizetési megbízások hibáinak elkerülése érdekében tisztázni kell a pénzeszközök címzettjére vonatkozó információkat:

A Társadalombiztosítási Alapról ezeket az információkat többféleképpen is megszerezheti:

Tekintsük a biztosítási díjak „sérülések” és a VNiM fizetését példákon keresztül.

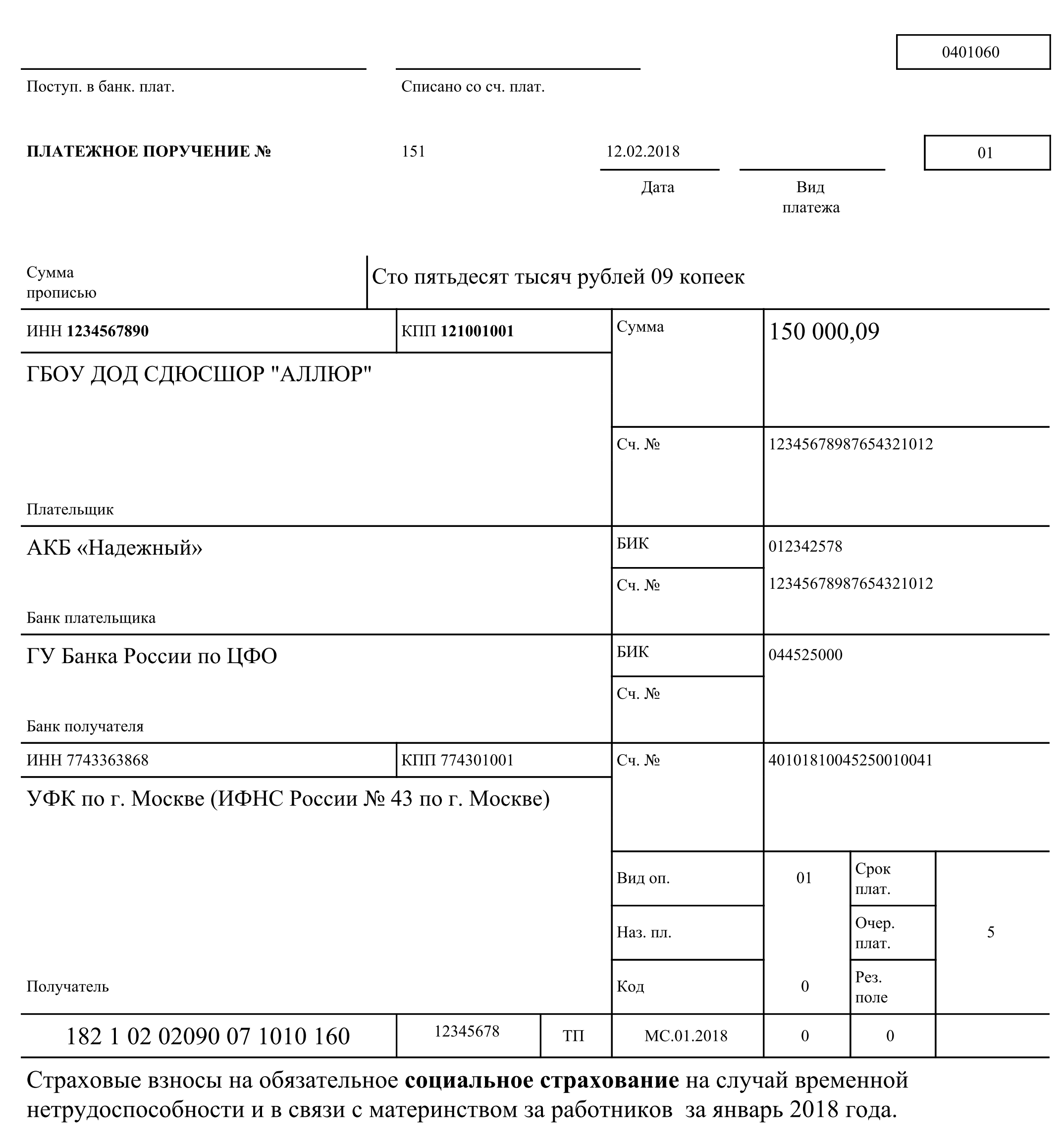

1. példa: Egy szervezet átutalja a Szövetségi Adószolgálat által kezelt VNiM-hozzájárulásokat 2019 januárjára 150 000,09 rubel összegben. Fizetési megbízást adunk ki, a következő fizetési mezőkre összpontosítva:

4. mező: Fizetés dátuma. Az adót a megállapított határidők szerint kell megfizetni: legkésőbb a járulékmegállapítás hónapját követő hónap 15. napjáig.

6. és 7. cella - kopejkákkal töltjük ki az összegeket szavakban és számokban = 150 000,09 rubel (százötvenezer rubel 09 kopecks).

A 22-es mezőbe írjon 0-t.

A 101-es mezőben (fizető státusz) tüntesse fel a szervezetnél a „01” kódot, mivel a hozzájárulás (adó, esedékes) közvetlen befizetője.

104 (KBK): 182 1 02 02 090 07 1010 160 (VNiM).

105 (OKTMO) - ellenőrizze az adóhivatalnál vagy egy speciális referenciakönyvben - az önkormányzati formációk területeinek összoroszországi osztályozója (minden szövetségi körzetnek saját kötete van jóváhagyva).

106 (fizetés alapja): tüntesse fel a „TP” kódot (jelenlegi időszak).

A 107. mező (adóidőszak) speciális módon van kódolva: „MS.01.2018”.

A 108-110-es mezőkben 0-t jelölünk, mivel nincs kitöltendő adat, a 110 üres.

2. példa: A szervezet átutalja a „sérülésekért” fizetett összeget az FSS-nek 2019 januárjában 1309,42 rubel összegben.

A mezők kitöltése ugyanúgy történik, mint a fenti példában, kivéve a 101-es és 104-es mezőket.

Fontos! A 101-es mezőben (fizetői státusz) tüntesse fel a „08” kódot (az Orosz Föderáció költségvetési rendszerébe befizetéseket teljesítő fizető az adók, illetékek, biztosítási díjak és az adóhatóságok által kezelt egyéb kifizetések kivételével).

Fontos! KBK „traumatizmus”: 393 1 02 02 050 07 1000 160 (FSS NS és PZ).

A biztosítási díjak rendszeres, kötelező befizetések. A járulékfizetés jogot ad kórházi és gyermek utánpótlásra, ingyenes orvosi ellátásra, nyugdíjazáskor anyagi támogatásra.

A munkáltatók, vállalkozók és egyéni vállalkozók kötelesek járulékot átutalni. Ha az egyéni vállalkozó saját magának dolgozik, és alkalmazottakat vett fel, akkor köteles járulékot fizetni saját maga és az alkalmazottak után. A Glavbukh System szakértői táblázatot készítettek arról, hogy kinek és milyen kifizetésekre kell számítania a biztosítási díjakat. Előzetesen ellenőrizze, hogy az összes ellátást átirányítja-e a kötelező nyugdíj-, egészség- és társadalombiztosításba >>>

Ami a biztosítási díjakat érinti. A hozzájárulások két csoportra oszthatók: biztosítási hozzájárulások alapokhoz és az IFTS-hez.

Az első csoportba tartoznak az ipari balesetek és foglalkozási megbetegedések elleni biztosítás miatt a munkavállalók béréből a nem költségvetési alapokba történő levonások. Az ilyen levonásokat általában sérülési hozzájárulásnak nevezik. Beküldik őket a Társadalombiztosítási Alapba. Milyen fizetéseket terhelnek >>>

A második csoportba tartoznak az átmeneti rokkantság és az anyasággal kapcsolatos nyugdíj-, egészségügyi és társadalombiztosítási járulékok. Méretek a 2019-es biztosítási díjhoz.

Az egyéni vállalkozóknak joguk van havi, negyedéves vagy egyösszegű hozzájárulás átutalására. A biztosítási díjak átutalásának pontos feltételeit a vállalkozó önállóan határozza meg. Az adótörvény csak azokat az időpontokat határozza meg, amelyek után nem lehet járulékot fizetni. Az ilyen kötvénytulajdonosok sajátossága, hogy a munkavállalók utáni levonásokon kívül saját maga is járulékot kell fizetnie. Hogyan kell megszámolni és milyen árfolyamon >>>

Biztosítási díjak. Vannak általános és kedvezményes biztosítási díjak. A biztosítási díjak általános mértéke 2019-ben az IFTS-ben a következő:

Ugyanakkor a FIU-hoz, valamint a betegség- és anyasági járulékok kiszámításához a jogalkotók meghatározták a maximális alapértékeket, amelyek elérésekor a mérték változik.

Az FSS-ben a biztosítási díjak mértékét az alap alkalmazottai évente határozzák meg. Ezek a munkáltató tevékenységének szakmai kockázati osztályától függenek.

Kik fizethetnek kevesebb díjat 2019-ben

Az illetékesek megváltoztatták azokat a szabályokat, amelyek lehetővé teszik a személyi sérülési díjak kedvezményét. Könnyebb lett megszerezni – csak töltse ki. De ha az FSS hibát talál a már benyújtott 4-FSS-ben, akkor a kedvezmény törölhető.

A vállalkozók biztosítási díjakat fizetnek az FFOMS-nak és az Orosz Föderáció Nyugdíjalapjának. A levonások összege fix, de a vállalkozó éves jövedelmétől függ.

Biztosítási díjak. Ki és mikor köteles fizetni? Hozzájárulások a Nyugdíjpénztárhoz és az FFOMS-hoz. Hozzájárulások az FSS-hez. Hozzájárulás fizetése az interneten keresztül.

A következő vállalkozói kategóriáknak kell biztosítási díjat fizetniük ezekbe a költségvetésen kívüli alapokba:

Ha egy személy a felsorolt kategóriák közül többbe is tartozik, akkor minden alapon köteles biztosítási díjat fizetni. Például, ha egy egyéni vállalkozó saját magának dolgozik, és ugyanakkor alkalmazottakat vett fel a személyzetéhez, akkor fix összegű járulékot kell fizetnie saját maga, és külön az alkalmazottai jövedelme után.

Munkaadói szervezetek járulékot a tárgyhónapot követő hónap 15. napjáig befizetni. Egyéni vállalkozók járulékot havonta, negyedévente vagy egy összegben fizethet a tárgyév december 31-ig. A fizetési feltételeket maga a vállalkozó határozza meg.

A 212-FZ szövetségi törvénnyel összhangban azok az egyéni vállalkozók, akik nem fizetnek befizetést és egyéb díjazást magánszemélyeknek, fix összegű biztosítási járulékot fizetnek az Orosz Föderáció Nyugdíjalapjába és a Szövetségi Kötelező Egészségbiztosítási Alapba, a részben előírt módon. A 212-FZ törvény 14. cikkének 1.1. pontja:

1) ha a biztosítási díj befizetőjének bevétele a számlázási időszakban nem haladja meg a 300 000 rubelt - fix összegben (3796,85 rubel (6204 rubel x 5,1% x 12 hónap) + 19 356,48 rubel . (6204 rubel. X) 26% x 12).

2) ha a biztosítási díj befizetőjének bevétele a számlázási időszakban meghaladja a 300 000 rubelt - rögzített összegben, plusz a számlázási időszak 300 000 rubelt meghaladó bevételének 1% -a. Ugyanakkor „felső” lécet állítottak fel az egyéni vállalkozók nyugdíjkifizetésére - ennek maximális mérete megegyezik a nyolcszoros minimálbér és az Orosz Föderáció Nyugdíjalapjába fizetett biztosítási hozzájárulás mértékének szorzatával, 12-szeresére nőtt. Így 2016-ban ez a maximum 154 851,84 rubel. (6204 rubel x 8 x 26% x 12).

A 2017-es évre az egyéni vállalkozók fix befizetésének mértékét 2016 végén hagyják jóvá.

Hogy ne kelljen minden alkalommal emlékeznie vagy kiszámolnia a biztosítási díjak összegét, ezt a rutint a Kontur.Elbére bízhatja. A webszolgáltatás automatikusan kiszámítja a helyes fizetendő összeget, és fizetési megbízást készít az Internetbank számára.

Az alkalmazottakkal rendelkező szervezeteknek negyedévente jelentést kell benyújtaniuk a FIU-nak. Sőt, ha a létszám meghaladja a 25 főt, akkor ezt csak elektronikusan lehet megtenni.

Az alkalmazottak nélküli egyéni vállalkozóknak nem kell jelentést benyújtaniuk a pénztáraknak.

Minden munkáltatónak (szervezetnek és egyéni vállalkozónak egyaránt) biztosítási díjat kell fizetnie átmeneti rokkantság esetén, az anyasággal összefüggésben, valamint üzemi balesetek és foglalkozási megbetegedések esetén. Az alkalmazottak nélküli egyéni vállalkozóknak saját eljárásuk van az FSS-be történő hozzájárulás fizetésére. Erről a megfelelő cikkben olvashat.

A munkáltató a sérülési járulékot a munkavállaló elmúlt havi fizetésének megszerzésére megállapított határidőn belül utalja át. Ha a sérülések miatti járulékok fizetését polgári jogi munkaszerződés írja elő, akkor a pénzt a szerződésben meghatározott feltételeken belül átutalják az FSS-hez. Ugyanakkor az FSS-nek történő két kifizetéshez - sérülések esetén és átmeneti rokkantság esetén és az anyasággal kapcsolatos biztosításért - két független kifizetést kell kiadnia.

A munkaadók negyedévente nyújtanak be jelentést az FSS-nek. A negyedéves jelentés mellett szükség lehet időközi jelentés benyújtására az FSS-hez. Ez akkor fordul elő, ha egy hónapban a kötelező társadalombiztosítási befizetések meghaladták a felhalmozott összeget. Ebben az esetben megjelenik a kompenzációhoz való jog, amelyet a szükséges időszakra vonatkozó kérelem és időközi jelentés benyújtásával lehet megszerezni az FSS-hez.

Még ha a beszámolási időszakra (vagy annak egy részére) nem is számították fel a munkavállalók bérét, akkor is szükséges a jelentéstétel. Csak hát ebben az esetben nulla vagy csökkentett mutatókkal lesz. A jelentések késedelmes benyújtása esetén bírságot számítanak fel: minden teljes vagy hiányos késedelem hónapja után az elmúlt három hónapban felhalmozott biztosítási díjak összegének 5% -át, de legalább 1000 rubelt kell fizetnie.

2017-ben új biztosítási díjszámítási formanyomtatványon kell bejelenteni a járulékokat. A 4-FSS űrlap megmarad, de módosul.

Annak érdekében, hogy ne feledkezzen meg a jelentések kézbesítéséről és értesítéseket kapjon a közelgő határidőről, használja az emlékeztetőket. A szolgáltatás tájékoztatja Önt arról, hogy mikor kell adót fizetnie vagy jelentést benyújtania, valamint segítséget nyújt az összes jelentés elkészítésében és elküldésében az interneten keresztül.

A hatályos jogszabályok kötelező biztosítási befizetéseket írnak elő különböző alapokba – nyugdíj-, társadalom- és egészségbiztosításba. Ez minden vállalat és vállalkozó kötelező felelőssége. Más szóval, mindenki fizet járulékot - egyéni vállalkozók bérelt személyzet nélkül, átlagos jövedelmű LLC-k és egy hatalmas társaság jelentős létszámmal. Ráadásul még valamiért a nem működő szervezetek, vagyis azok, amelyek nem kapnak bevételt, de hivatalosan nem jelentették be tevékenységük megszüntetését, szintén teljesítik ezeket a kifizetéseket. A biztosítási díjak összegének kiszámítása a különböző vállalkozásokban eltérő módon történik, minden sok okból függ: a vállalkozás állapotától, szervezeti jellemzőktől és egyéb feltételektől. Próbáljuk megérteni a különböző kategóriájú szervezetek, alkalmazottak díjainak bonyolultságát, és megtudjuk, hogyan számítják ki a biztosítási díjakat a különböző tulajdoni formákkal rendelkező vállalkozások számára.

Először is nézzük meg a különbségeket a személyi és a munkáltatói adófizetés között, mivel ezeket gyakran összekeverik, bár a fogalmak teljesen ellentétesek. A biztosítási díjak számítása a munkabér összege alapján történik. Nem keverhet olyan különböző fogalmakat, mint a munkáltatói és munkavállalói kifizetések. A munkavállaló személyi jövedelemadót fizet a neki személyesen felhalmozott munkabér összegéből, a munkáltató pedig a teljes létszámbér 30%-át fizeti be különböző pénztárakba. Egyébként adóügynökként eljárva egy cég vagy egyéni vállalkozó a személyi jövedelemadó teljes összegét visszatartja és a költségvetésbe utalja alkalmazottaitól. Ez a különbség a munkavállalók és a cégvezetők által fizetett adók között.

A munkáltató által a társadalombiztosítási alapoknak fizetett járulékokat biztosítási vagy társadalombiztosítási járuléknak nevezzük. Az ezekben szereplő összes kifizetést havonta számítják ki és utalják át a törvényben meghatározott időkereten belül.  Oroszország lakosságának túlnyomó többsége különféle vállalkozások bérmunkása. A hagyományos adórendszert alkalmazó társaságok esetében a biztosítási díjak számításának alapja kizárólag a felhalmozott fizetés és a kapcsolódó kifizetések összege, például az ünnepnapi és hétvégi munkáért járó bónuszok vagy pótlékok, osztály, területi együttható stb. A szociális jellegűnek minősített kifizetések nem szerepelnek a számítási alapban. Ezek tartalmazzák:

Oroszország lakosságának túlnyomó többsége különféle vállalkozások bérmunkása. A hagyományos adórendszert alkalmazó társaságok esetében a biztosítási díjak számításának alapja kizárólag a felhalmozott fizetés és a kapcsolódó kifizetések összege, például az ünnepnapi és hétvégi munkáért járó bónuszok vagy pótlékok, osztály, területi együttható stb. A szociális jellegűnek minősített kifizetések nem szerepelnek a számítási alapban. Ezek tartalmazzák:

Tehát minden költség a felhalmozott fizetés összegére vonatkozik. Megtudjuk, hogy az OSNO-t használó vállalkozások befizetéseit mely alapokba utalják át, azok méretét és számítási jellemzőit, valamint azt, hogy mely cégekre és milyen esetekben alkalmaznak kedvezményes tarifákat.

Az egyik legfontosabb szociális alap, ahol a biztosítási járulékokat levonják, az FSS. Két irányban működik: figyeli és fizeti az átmeneti rokkantsági ellátást, valamint kompenzálja a munkahelyi sérülések okozta károkat.  Ebben a tekintetben az FSS-be történő hozzájárulásokat a következő arányok szerint számítják ki:

Ebben a tekintetben az FSS-be történő hozzájárulásokat a következő arányok szerint számítják ki:

▪ 1. - átmeneti rokkantság és anyaság esetén - a munkavállalók fizetésének 2,9%-a. 2015-re a járulékok kiszámításának maximális mértéke 670 ezer rubel. A díjszabás az e feletti bevétel után nem kerül felszámításra.

▪ 2. - üzemi balesetek elleni biztosítás. A járulék mértéke 0,2% és 8,5% között változik, és megfelel a 32 foglalkozási kockázati osztály egyikének, amelyeket a különböző fokú munkahelyi sérülésekkel rendelkező vállalatok jogilag megállapítottak. Ennek a biztosítási típusnak nincs limitalapja, a bérlevonás a társaságonként megállapított kockázati osztályra vonatkozó jövedelem nagyságától függetlenül történik. A foglalkozási kockázat csak a költségvetési vállalkozásoknál korlátozódik az első osztályra.

2015-ben az egészségbiztosítási járulék a munkabér összegének 5,1%-át tette ki. A maximális fizetési szint, amely felett a járulékokat nem számítják ki, 624 ezer rubel.

Az általános alapon működő vállalkozásoknál a járulék mértéke 22%. A folyó évi felhalmozásuk határjövedelme 711 ezer rubel. Más alapoktól eltérően a PFR-ben a standardot meghaladó összegek esetén 10% -os levonás történik. De már nem külön dolgozói számlára osztják, hanem általános, összevont számlára. Az alábbi táblázat mutatja az OSNO-t használó vállalkozások levonásainak összegét és a bevétel határértékeit, amelyeken felhalmozódnak.

1. Példa a biztosítási díjak kiszámítására

A vállalkozás alkalmazottjának januárban 68 ezer rubelt fizettek. Befizetéseket tartalmaz:

Összesen felhalmozott: 68 000 rubel.

A keresőképtelenségi bizonyítvány kifizetése nem szerepel a számítási alapban, csökkentve a járulék megállapításához szükséges jövedelem összegét.

68 - 13 = 55 ezer rubel.

A januári hozzájárulások értékelése:

a FIU-ban:

55 000 * 22% = 12 100 rubel.

az FSS-ben:

55 000 * 2,9% = 1595 rubel.

Az FSS-ben (megszámlálhatatlan szavakból):

55 000 * 0,2% = 110 rubel.

az FFOMS-ban:

55 000 * 5,1% = 2805 rubel.

Összességében a havi részleteket felszámították - 16 610 rubelt.

Folytassuk a példával:

Ennek az alkalmazottnak a fizetése az év 10 hónapjában 856 000 rubelt tett ki. Az ez idő alatt felhalmozott hozzájárulások összege:

A FIU-ban:

711 000 * 22% + (856 000 - 711 000) * 10% = 156 420 + 31 900 = 188 320 rubel.

az FSS-ben:

670 000 * 2,9% = 19 430 rubel.

FSS (az unc. / Sl.-től):

856 000 * 0,2% = 1712 rubel.

FFOMS:

624 000 * 5,1% = 31 824 rubel.

10 hónapig terhelt - 241 286 rubel.

A vállalkozók gyakran saját vállalkozásukat szervezve egyes számban dolgoznak, személyzet toborzása nélkül. Az egyéni vállalkozó nem fizet magának fizetést, vállalkozói tevékenységből kap bevételt. Ebbe a kategóriába tartoznak az úgynevezett önálló vállalkozók is – magánjogászok, orvosok és más, saját vállalkozást szervező szakemberek.

Az ilyen vállalkozók számára az ilyen kifizetések kiszámítására vonatkozó speciális eljárást törvényesen jóváhagyják - rögzített (kötelező) biztosítási díjak.

A kötelező biztosítási járulékot a minimálbér nagysága alapján számítják ki, amelyet évente indexálnak. Ezért a fix járulékok összege évről évre nő, nem számítva a 2013-as jogalkotók kísérletét, amikor nem egy minimálbért, hanem kettőt vettek a járulékszámítás alapjául.

Ez az összeg egyértelműen meghatározott, és a minimálbér 12-szeresének szorzataként kerül kiszámításra a 26%-os PFR és az FFOMS - 5,1%-os tarifák alapján:

A folyó évben a kötelező hozzájárulás 18 610,80 rubelt tett ki. és 3650,58 rubel. illetőleg. Összesen 22 261,38 rubelt kell átutalni évente.

Az egyéni vállalkozók nem számítanak ki biztosítási hozzájárulást az FSS-hez, mivel nem kapnak elszámolást az alappal sem a betegszabadság-igazolások kifizetésére, sem az üzemi sérülésekre.

Jogszabályilag megállapította a jövedelem maximális szintjét a rögzített összegű levonások kifizetésének lehetőségére - 300 ezer rubel. E jövedelemszint túllépése a járulékok összegének további megállapítását teszi szükségessé: az ezen normát meghaladó összeg után 1% kerül felszámításra. Ez a szabály csak a FIU-nak nyújtott hozzájárulások értékelésére vonatkozik. Nem vonatkozik az FFOMS-hez történő hozzájárulásokra. Az ehhez az alaphoz való hozzájárulás mértékét a bevétel mértéke nem befolyásolja, az stabil.

A nyugdíjalap számítási algoritmusa a következő:

A tárgyév végéig fix hozzájárulást kell fizetni. Ez minden vállalkozó felelőssége. Mint már említettük, e járulék megfizetésekor sem a tevékenység pénzügyi eredménye, sem az adórendszer, sem a bevétel mértéke, sem annak teljes hiánya nem játszik szerepet. Ez a díj fizetendő, mivel kötelező.

A következő év április 1-jéig átutalásra kerül a számítással befolyt járulékrész - a háromszázezres határt meghaladó jövedelem összegének 1%-a.

3. Tekintsünk egy példát a biztosítási díjak kiszámítására a személyzet nélkül dolgozó egyéni vállalkozók esetében:

Egy gyakorló orvos éves jövedelme 278 ezer rubel volt. Összeállítjuk a biztosítási díjak számítását:

az Orosz Föderáció Nyugdíjpénztárában = 5965 * 12 * 26% = 18 610,80 rubel.

az FFOMS-ben = 5965 * 12 * 5,1% = 3650,58 rubel.

A kifizetések egyenlő részben negyedévente vagy teljes egészében egyben történnek. A lényeg, hogy még az év vége előtt behozzák.

4. Tekintsük a következő példát:

Egyéni vállalkozói jövedelem az évre - 2 560 000 rubel.

Nyugdíjpénztári hozzájárulás = 18 610,80 + 1% * (2 560 000 - 300 000) = 18 610,80 + 22 600 = 41 210,80 rubel.

FFOMS-ban - 3650,58 rubel.

Fontos! Fix összeg 22 261,38 RUB az adóév vége előtt kell átutalni, a különbözetből származó hozzájárulás 18 949,42 rubel. április 1-ig kell fizetni.

A folyó évi hozzájárulás maximális összege 148 886,40 rubel. Kiszámítása a következő képlet szerint történik: az évi minimálbér 8-szorosa, szorozva az Oroszországi Nyugdíjalap megállapított kamatlábával.

Az egyéni vállalkozók biztosítási díjainak számítása gyökeresen megváltozott. És ha korábban minden számítás a nyereség összegén alapult, ma a kapott jövedelem nagyságát veszik számításuk alapjául. És különbséget kell tennie ezek között a fogalmak között, mivel a rosszul kiszámított jövedelem és így a kifizetés szankciókat vonhat maga után.

Ha több adózási rendszert kombinálnak, akkor mindegyik tevékenységből származó bevételt összegezni kell. Ha a vállalkozó éves bevétele nem haladja meg a 300 ezer rubelt, vagy hiányzik, akkor az egyéni vállalkozó csak fix hozzájárulást köteles átutalni.

Az orosz jogszabályok szabályozzák a kedvezményes tarifák alkalmazásának lehetőségét bizonyos munkáltatói kategóriák esetében. Ezeknek a tarifáknak az értéke a különböző vállalatoknál eltérő, és attól függ, hogy milyen tevékenységet folytatnak. Az árak az Art. 1. részében találhatók. 58 Z-na 212-FZ. Ez egy nagyon kiterjedt nyilvántartás, amely számos kedvezményre jogosult fizetőt tartalmaz. A táblázat tartalmazza azon vállalkozások listáját, amelyek tevékenysége lehetővé teszi a kedvezményes kulcsok alkalmazását a társadalombiztosítási hozzájárulások kiszámításakor.

| Kedvezményes tarifák alkalmazására jogosult cégek | FIU | FSS | FFOM |

| Az Egységes Mezőgazdasági Kedvezményeknél dolgozó vállalkozások, mezőgazdasági termelők, fogyatékkal élők lakossági képviselői | 21 | 2,4 | 3,7 |

| Költségvetési, nonprofit intézmények, informatikai cégek, stb. által szervezett partnerségek. | 8 | 4 | 2 |

| Vállalatok és egyéni vállalkozók, akik szabadalommal és STS-vel foglalkoznak a törvényben felsorolt tevékenységekhez, vállalkozók-gyógyszerészek az UTII-n, non-profit szervezetek az STS-en, társadalombiztosítás, K+F, egészségügy, kultúra, karitatív tevékenység területén dolgozó vállalkozások | 20 | 0 | 0 |

| A Skolkovo projektben részt vevő vállalkozások | 14 | 0 | 0 |

8. bekezdésében, 1. részében az Art. 58 közzétette azon tevékenységek listáját, amelyekre kedvezményes tarifák alkalmazását állapították meg. A velük dolgozó szervezetek és egyéni vállalkozók jogosultak a társadalombiztosítási és egészségbiztosítási járulék beszámításának mellőzésére, a PFR-be történő befizetésekre pedig 20%-os kulcsot állapítanak meg. A levonások kiszámításának maximális bevétele 711 ezer rubel. Ezt az összeget meghaladó bevételre nem számítanak járulékot. A jogalkotók olyan korlátozó korlátokat is megállapítottak, amelyekkel a vállalkozások élni kívánnak kedvezményes tarifahasználati jogukkal.

Tekintsük a kedvezményes díjszabású díjak kiszámítását az alábbi példák segítségével.

1. Egy vállalkozás alkalmazottjának éves jövedelméből - 264 000 rubel kedvezményes kifizetésre jogosult mezőgazdasági termelő. a levonások a következők voltak:

A FIU-ban:

264 000 * 21% = 55 440 rubel.

az FSS-ben:

264 000 * 2,4% = 6336 rubel.

FFOMS-ban:

264 000 * 3,7% = 9 768 rubel.

Összesen: 71 544 rubel.

2. A 210 000 rubel összegű juttatások hatálya alá tartozó társadalombiztosítási tevékenységet folytató vállalkozás alkalmazottjának fizetéséből a járulékokat ki kell számítani:

A FIU-ban:

210 000 * 20% = 40 500 rubel.

Összesen: 40 500 rubel.

3. Egy informatikai cég alkalmazottjának éves jövedelméből 547 000 rubel. levonások:

A FIU-ban:

547 000 * 8% = 43 760 rubel.

az FSS-ben:

547 000 * 4% = 21 880 rubel.

FFOMS-ban:

547 000 * 2% = 10 940 rubel.

Összesen: 76 580 rubel.

Egy másik újítás az idei év elejétől - a befizetések összegét nem kerekítik rubelre, mint korábban, hanem rubelben és kopejkában számolják és fizetik ki anélkül, hogy csekély túlfizetések keletkeznének a pénzeszközökkel rendelkező településeken.

A biztosítási járulékot a foglalkoztató vállalkozások számítják ki ugyanabban a hónapban, amelyre a fizetést számítják. Fontos! A szabadságdíj biztosítási díjának elhatárolása azonnal megtörténik a szabadságolási díj kiszámításakor, és a teljes összegre, függetlenül a szabadság időtartamától. Gyakran az egyik hónapban kezdődik és egy másik hónapban ér véget. Ennek ellenére a felhalmozott biztosítási díjak számítása a teljes összegre egyszerre történik.

A biztosítási díjak elszámolása a 69. számú „Társadalombiztosítási számítások” számlán és annak alszámláin történik a járulék- és pénzeszközök elkülönített felosztására. A termelési költségek elszámolására szolgáló számlákkal korrelál, a megállapított hozzájárulások összege a 69. számla jóváírásában jelenik meg:

D-t 20 (23, 26, 44 ...) K-t 69 - az Orosz Föderáció Nyugdíjalapjába, az FSS-be és az FFOMS-be történő befizetéseket a társaság által jóváhagyott megfelelő alszámlákon értékelték.

A befizetett járulékokat a 69-es alszámlák terhelik, és az 51-es „Folyószámla” számla jóváírásán jelennek meg, igazolva a befizetést és a befizetett biztosítási díjak kiszámítását.

A törvény lehetőséget teremt a speciális rendszert alkalmazó vállalkozások adóalapjának csökkentésére. A kiszámított összegben teljes egészében befizetett biztosítási díj csökkenti a különrendeletben előírt elhatárolt adó alapját az alábbi esetekben:

IE az egyszerűsített adórendszert és/vagy az UTII-t alkalmazza, és alkalmazottak nélkül működik;

A cég egyszerűsített „Jövedelem mínusz kiadás” módban működik.

A levonás összegének 1/2-e csökkenti az adóalapot, ha az alábbi szabályok érvényesülnek:

STS "Jövedelem * 6%";

A szabadalom birtokosai számára a díjak nem csökkentik az értéküket.

Megjegyzendő, hogy ezen kedvezmények igénybevételére csak abban az időszakban van lehetőség, amikor az adót felszámítják, és az alap csak az azonos beszámolási időszakban befizetett (nem felhalmozott!) járulékok összegével csökkenthető.

Azokat a biztosítási díjakat, amelyekre számítottak, időben be kell fizetni a pénztárba. A törvény szerint, ha a havi kifizetéseket nem teljesítik időben, az ellenőrző szerveknek jogában áll büntetést kiszabni a szervezetre a késedelem minden napjára.

A törvényben nem szereplő vagyonelkobzás nem alkalmazható szankcióként, de a bírságok meglehetősen lenyűgözőek lehetnek. A költségvetésen kívüli alapokkal kapcsolatban számos oka lehet nemtetszésnek. Joguk van pénzbírsággal sújtani a társaságot a pénztárba való idő előtti regisztráció vagy a hozzájárulási bejelentések késedelmes benyújtása, valamint a nem meghatározott nyomtatványok használata miatt. Ez nem a jogsértések teljes listája, a költségvetésen kívüli alapnak jelentős ereje van, és érdemes előre elkészíteni és benyújtani az összes szükséges bejelentőlapot, hogy valamit módosítani tudjunk, és időben bejelenthessünk.