9.4. Adófunkciók

Az adó, amely gazdasági és jogi természetű, univerzális eszközzé válik az állam feladatai sajátos funkciói révén való végrehajtására. Bármely kategória funkciói kifejezik az ebben a kategóriában rejlő társadalmi jelentőségét. Az adó, mint kategória nemcsak jogi, hanem gazdasági jellegű is, és bizonyos funkciókat is ellát. Funkció adó az adó fő irányaként határozható meg, kifejezve annak lényegét. Az adók funkciói előre meghatározzák szerepüket és jelentőségüket az adójogi viszonyok egészében. Az adózási funkciók mindegyike egy adott fiskális illeték egyik vagy másik célját valósítja meg, kölcsönhatásban egy bizonyos halmazt alkotva, amely előre meghatározza az állami adópolitikát és annak hatását az ország gazdasági fejlődésére.

Mind a külföldi országok, mind a Fehérorosz Köztársaság adórendszerének modern fejlődése lehetővé teszi, hogy az adó következő funkcióiról beszéljünk, amelyek főként jellemzőek gyakorlatilag minden adórendszer felépítésére.

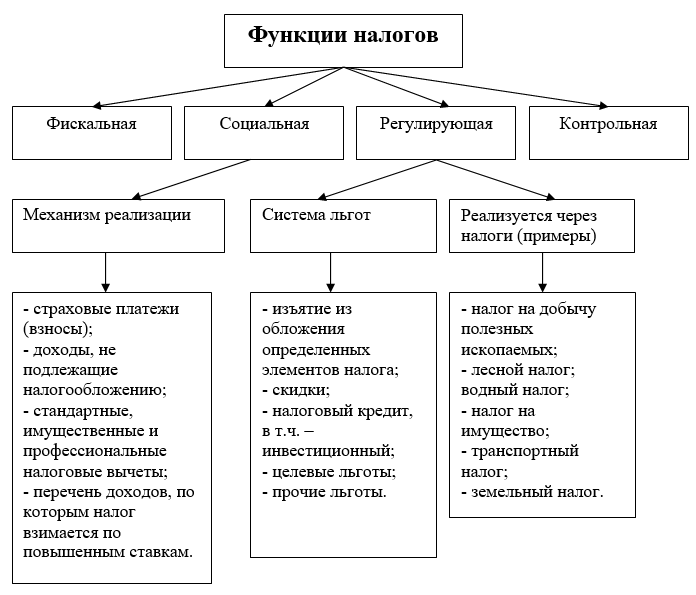

Fiskális funkció átfogó, és minden jogi személyre és magánszemélyre vonatkozik, akik a hatályos adójogszabályok szerint adófizetésre kötelezettek. Ez a függvény kezdetben minden adóra jellemző, mert fő célja az állami pénzalap létrehozása a szervezetek és polgárok bevételeinek egy részének kivonása révén, hogy megteremtse az állam működéséhez és a társadalom által rábízott feladatok teljesítéséhez szükséges anyagi feltételeket.

A fiskális funkciónak köszönhetően valódi objektív előfeltételek teremtődnek a gazdasági kapcsolatokba való állami beavatkozáshoz, pl. a bruttó hazai termék egy részének újraelosztása folyamatában. A fiskális funkció az, amely előre meghatározza más adófunkciók megjelenését és megnyilvánulását.

Legszorosabban az adó fiskális funkciójához kapcsolódik terjesztés (szociális) az adó, mint az elosztási viszonyok centralizált, fiskális eszköze közgazdasági lényegét kifejező funkció. Ennek a funkciónak a lényege, hogy az állam az adók segítségével a költségvetési és a költségvetésen kívüli forrásokon keresztül a termelési szférából a nem termelő szférába visszaosztja a pénzügyi forrásokat, illetve nagy, országos jelentőségű ágazatközi célprogramokat finanszíroz.

Az egyénekre kivetett adórendszer kialakításával az állam újraosztja állampolgárai jövedelmét, a lakosság legtehetősebb részének anyagi forrásainak egy részét a legkevésbé tehetősek támogatására irányítja. Ezzel az újraelosztással biztosítható a társadalmi stabilitás az országban. Ebben a tekintetben az eloszlási függvényt gyakran szociálisnak nevezik.

Az elosztási és újraelosztási folyamatok aktív résztvevőjeként az adók jelentős hatást gyakorolnak magára a gazdasági tevékenység folyamatára. szabályozó (stimuláló) funkciókat. Gyakorlati megvalósítása különböző adóeszközök (adókedvezmények (adókedvezmények), adólevonások és adójóváírások stb.) rendszerén keresztül valósul meg. Az állam az adókulcsok, kedvezmények, bírságok manipulálásával, az adófeltételek megváltoztatásával, egyesek bevezetésével, mások megszüntetésével feltételeket teremt egyes iparágak, termelések felgyorsult fejlődéséhez, hozzájárul a sürgető társadalmi problémák megoldásához. Meg kell jegyezni, hogy a szabályozási funkció a termelésre (közvetlen adók) és a fogyasztásra (közvetett adók) egyaránt hatással van.

Mivel az állam fő adóbevételi forrását a magánszemélyek sikeres gazdasági tevékenysége jelenti, az adóbevételek volumenének növelése érdekében az államnak törekednie kell arra, hogy a gazdasági tevékenységek végzéséhez kedvező feltételeket teremtsen.

Mind az állami, mind a magánszemélyek jogtudatában rögzíteni kell a gazdasági tevékenység eredményeinek az adókövetkezményekhez viszonyított elsőbbségét. A sikeres gazdasági tevékenységet nem nehéz állandó adóbevételi forrássá tenni, és a nem kielégítő gazdasági helyzet egy vállalkozásnál vagy egy országban minden bizonnyal negatívan befolyásolja az adófizetést bármely optimális adórendszer mellett.

Az állam és az adófizetők közötti kapcsolatok gyakorlatban felmerülő konfliktusos jellege előre meghatározta egyes szerzők azonosítását. visszatartó funkció (alfunkció) .

Köszönet ellenőrzés Feladatai: az adó maradéktalan és határidőben történő megfizetésének ellenőrzése, valamint az adójogi jogalanyok által az adójogszabályok által rájuk ruházott egyéb kötelezettségek teljesítésének ellenőrzése.

Az állam az adókon keresztül ellenőrzést gyakorol a szervezetek és magánszemélyek pénzügyi-gazdasági tevékenysége, valamint bevételi és kiadási forrásai felett. A befizetett adók összegének pénzbeli értékelésének köszönhetően lehetőség nyílik a jövedelmi mutatók mennyiségi összehasonlítására az állam pénzügyi forrásigényével. Így ezen a funkción keresztül felmérik az adórendszer hatékonyságát, és azonosítják az adó- és költségvetési politikák változtatásának szükségességét.

Az ellenőrzési funkció megvalósítása nagymértékben függ az adózási fegyelemtől (az adózók a törvényben megállapított adót időben és teljes mértékben fizetik meg).

A globális fejlődés egyik legszembetűnőbb tendenciája a nemzetgazdaságok növekvő egymásrautaltsága. Az adórendszerek és az adópolitika harmonizációja felé irányuló tendencia magában foglalja az adórendszerek főbb mutatóinak és mechanizmusainak, a különböző országok adótörvényeinek harmonizációját.

Az adók a piacgazdaság állami szabályozásának keretein belül minőségileg más szerepet kezdtek játszani. A gazdasági és regionális érdekek által összekapcsolt államok egységes gazdasági tér kialakításának egyik eszközévé váltak.

Az adórendszerek fejlődésének modern tendenciáinak elemzése arra a következtetésre vezet, hogy az egyes országok adóztatásának problémáit a világközösség adópolitikájának alakulásával összefüggésben kell vizsgálni. Megjelenés és fejlődés integráló Az adózási funkciók megkövetelik, hogy a nemzeti adópolitika kialakításakor figyelembe vegyék a külföldi adóreformok tapasztalatait és kilátásait.

Az adók belső tartalma funkciójukon keresztül nyilvánul meg. Az adók négy fontos funkciót töltenek be:

Minden államban, minden társadalmi formáció mellett az adók elsősorban fiskális funkciót töltöttek be - a vállalkozások és a polgárok jövedelmének egy részét elvonták az államapparátus fenntartására, az ország védelmére és a nem termelő szféra azon részének, nem rendelkezik saját bevételi forrással (sok kulturális intézmény, könyvtár, levéltár stb.), vagy azok nem elegendőek a megfelelő fejlettségi szint biztosításához (alaptudomány, színházak, múzeumok, sok oktatási intézmény stb.).

Az adók meghatározó szerepet játszanak az állami költségvetés bevételi oldalának kialakításában. De nem ez a fő. Az állami költségvetés ezek nélkül is kialakítható.

A szabályozó funkció fontos szerepet tölt be, amely nélkül az áru-pénz kapcsolatokon alapuló gazdaságban nem lehet nélkülözni. A piacgazdaság a fejlett országokban szabályozott gazdaság. Képtelenség elképzelni egy hatékonyan működő piacgazdaságot, amelyet nem szabályozna az állam. Az már más kérdés, hogy hogyan szabályozzák, milyen módon, milyen formában. Itt is vannak lehetőségek, de ezek a formák és módszerek bármilyenek is legyenek, magában a szabályozási rendszerben az adóké a központi hely.

A piacgazdaság fejlődését pénzügyi-gazdasági módszerekkel szabályozzák: jól működő adózási rendszer alkalmazásával, kölcsöntőke- és kamatlábak lavírozásával, tőkebefektetések, költségvetési támogatások allokálásával stb. Ebben központi helyet foglalnak el az adók. gazdasági módszerek összessége.

Az állam az adókulcsok, kedvezmények és bírságok manipulálásával, az adófeltételek megváltoztatásával, egyes adók bevezetésével, mások megszüntetésével feltételeket teremt egyes iparágak és termelések felgyorsult fejlődéséhez, hozzájárul a társadalom sürgető problémáinak megoldásához.

Az adók társadalmi, vagy újraelosztó funkciója. Az adókon keresztül az állami költségvetésben összpontosulnak a források, amelyeket aztán a nemzetgazdasági problémák (termelési és társadalmi) megoldására, nagy ágazatközi, komplex célprogramok finanszírozására - tudományos, műszaki, gazdasági stb.

Az állam az adók segítségével újraosztja a vállalkozások és vállalkozók nyereségének egy részét, az állampolgárok jövedelmét, a termelés és a társadalmi infrastruktúra fejlesztésére, a tőke- és erőforrás-igényes iparágakba történő beruházásokra fordítva, hosszú megtérülési idővel ( vasutak, autópályák, kitermelő ipar, erőművek stb.).

Modern körülmények között a költségvetésből jelentős forrásokat kell fordítani a mezőgazdasági termelés fejlesztésére, amelynek elmaradása a legfájdalmasabban érinti a gazdaság egész állapotát és a lakosság életét. Az adórendszer újraelosztó funkciója egyértelműen szociális jellegű.

A megfelelően felépített adórendszer lehetővé teszi a piacgazdaság társadalmi orientációját, ahogyan azt Németországban, Svédországban és sok más országban tették. Ez a progresszív adókulcsok megállapításával, a költségvetési források jelentős részének a lakosság szociális szükségleteire történő irányításával, a szociális védelemre szoruló állampolgárok teljes vagy részleges adómentességével valósítható meg.

Adók, kedvezmények és szankciók segítségével az állam serkenti a technikai fejlődést, a munkahelyek számának növelését, a termelésbővítő tőkebefektetéseket stb. A jól szervezett adórendszerben csak a fogyasztásba kerülő források járnak. A fejlesztésbe fektetett pénzek pedig (jogi vagy magánszemély által – ez mindegy) részben vagy egészben mentesülnek az adó alól. Nem tartjuk be ezt a szabályt.

A műszaki haladás ösztönzése az adókon keresztül elsősorban abban nyilvánul meg, hogy adómentes a műszaki átszerelésre, rekonstrukcióra, a fogyasztási cikkek, élelmiszer-előállító berendezések és egyebek gyártásának bővítésére irányuló nyereség összege. Ez az előny természetesen nagyon jelentős. Sok fejlett országban a kutatási és fejlesztési költségek adómentesek. Ez különböző módokon történik.

Így Németországban ezek a költségek beleszámítanak az előállítási költségbe, és ezáltal automatikusan mentesülnek az adók alól. Más országokban ezeket a költségeket részben vagy egészben kizárják az adóköteles jövedelemből. Célszerű lenne megállapítani, hogy az adómentes költségek részben vagy egészben tartalmazzák a K+F kiadásokat. Egy másik lehetőség az, hogy ezeket a költségeket beleszámítjuk a termelési költségekbe.

Az adórendszer funkcióinak ez a megkülönböztetése feltételes, mivel ezek mind összefonódnak és egyidejűleg hajtják végre.

Ha az adózás funkcióit lényegének és tulajdonságainak megnyilvánulásainak tekintjük, akkor mindenekelőtt meg kell jegyezni, hogy az adók közvetlenül valósítják meg társadalmi céljukat, mint a költségelosztás és az állami jövedelem újraelosztásának eszközét." Meg kell jegyezni, hogy gyakorlati szinten az adózás több funkciót lát el, amelyek mindegyike az adók egyik vagy másik célját valósítja meg. Ezek a funkciók kölcsönhatásban egy rendszert alkotnak.

Figyelembe véve a modern adórendszert, megállapíthatjuk, hogy ebben a szakaszban az adók a következő fő funkciókat látják el: fiskális, elosztási (társadalmi), szabályozási, ellenőrzési, ösztönző.

1. Az adózás fiskális funkciója

Fisk (a latin fiscus szóból, szó szerint - kosár) az ókori Rómában a katonai kincstár neve volt, ahol a kibocsátásra szánt pénzt őrizték. 1. század végétől. IDŐSZÁMÍTÁSUNK ELŐTT. A fiskát a császár magánkincstárának kezdték nevezni, amely a tisztviselők joghatósága alá tartozott, és a császári tartományokból származó bevételekkel töltötték fel. 4. századtól HIRDETÉS fisk - a Római Birodalom egyetlen nemzeti központja, ahol mindenféle jövedelem, adó és illeték áramlott, állami kiadások keletkeztek stb. (innen ered az államkincstár elnevezése a „fisk” kifejezéssel).

A fiskális funkció az adózás fő funkciója. Ezen a funkción keresztül valósul meg az adók fő célja: az állam pénzügyi forrásainak kialakítása és mozgósítása, valamint a nemzeti vagy célzott állami programok végrehajtására szolgáló források felhalmozása a költségvetésben. Az adózás összes többi funkciója a fiskális függvény deriváltjának nevezhető. Mindenesetre a tisztán pénzügyi és fiskális célok mellett az adók másokat is követhetnek, például gazdasági vagy társadalmi célokat. Más szóval, a pénzügyi célok, bár a legfontosabbak, nem kizárólagosak.

2. Az adózás elosztási (társadalmi) funkciója

Az adók elosztó (társadalmi) funkciója a közjövedelem újraelosztásából áll a lakosság különböző kategóriái között. Ahogy L. Khodov professzor megjegyzi, az adózás révén „a társadalmi egyensúly megőrzése az egyes társadalmi csoportok jövedelmei közötti arány változtatásával valósul meg, a köztük lévő egyenlőtlenségek kiegyenlítése érdekében”.

Más szóval, pénzeszközöket utalnak át a gyengébb és védtelenebb polgári kategóriák javára azáltal, hogy az adóterheket a lakosság erősebb kategóriáira hárítják.

K. Eklund svéd közgazdász szerint: „A legtöbb állami termelést és szolgáltatást a beszedett adókból finanszírozzák, majd többé-kevésbé szabadon osztják szét a polgárok között. Ez vonatkozik az oktatásra, az orvosi ellátásra, a gyermeknevelésre és számos más területre. A cél a létfontosságú alapok egyenlőbb elosztása.

Ennek eredményeként a bevétel egy részét egyesektől elveszik, és másoknak átadják. A fiskális elosztási funkció megvalósításának szembetűnő példája a főszabály szerint bizonyos árufajtákra és elsősorban luxuscikkekre megállapított jövedéki adó, valamint a progresszív adózási mechanizmusok. Egyes szociálisan orientált országokban (Svédország, Norvégia, Svájc) szinte hivatalos szinten elismerik, hogy az adók a lakosság magas jövedelmű részének befizetését jelentik a kisebb jövedelműek számára a társadalmi stabilitás érdekében.

3. Az adózás szabályozó funkciója

A kiváló angol közgazdász, John Keynes (1883-1946) szerint az adók a társadalomban kizárólag a gazdasági kapcsolatok szabályozására léteznek.

A szabályozó funkció elsősorban arra irányul, hogy az adómechanizmusokon keresztül az állam adópolitikája bizonyos céljait elérje. Az adóviszonyok ezen aspektusának elemzése során szükségesnek látszik kiemelni az adózás serkentő, visszatartó és reproduktív részfunkcióit.

Az ösztönző részfunkció egyes gazdasági folyamatok fejlődésének támogatását célozza. A kedvezmények és mentességek rendszerén keresztül valósul meg. A jelenlegi adórendszer széleskörű adókedvezményeket biztosít a kisvállalkozásoknak, a fogyatékkal élő vállalkozásoknak, a mezőgazdasági termelőknek, a termelő és karitatív tevékenységet végző szervezeteknek stb.

A visszatartó részfunkció ezzel szemben arra irányul, hogy az adóterheken keresztül akadályokat állítson fel bármely gazdasági folyamat fejlődése elé, például az állam protekcionista gazdaságpolitikájának végrehajtása révén. Ez megnyilvánul a megemelt adókulcsok bevezetésében (például a kaszinóknál 90%-os nyereségadót állapítanak meg), a tőkeexportot terhelő adó megállapításán, a vámok, ingatlanadók, jövedéki adók stb.

Hívható is szaporodó olyan alfunkció, amely a felhasznált erőforrások helyreállítására szolgáló pénzeszközök felhalmozására szolgál. Ezt az alfunkciót az ásványi nyersanyagbázis újratermelése, vízdíj stb.

I. Gorszkij szerint a fiskális és a szabályozási funkciók nemcsak önmagukban, hanem egymásnak is ellentmondanak egymásnak. A fiskális komponens különösen akkor nyer nagy stabilizáló jelentőséget, ha a teljes adóteher csökkentését vonja maga után. Ez csak az adóterhek kifizetők közötti újraelosztásával valósítható meg, ami közvetlenül megköveteli az adózás szabályozási mechanizmusainak figyelembevételét. Az adónak azonban semmi esetre sem célja, hogy aláássa saját alapját: az adó azért létezik, hogy forrásokat szerezzen, és nem korlátozhatja vagy elnyomhatja e források forrását. Nem célja korlátozni, betiltani, elkobozni, büntetni. a behozatali vámok emelését elsősorban protekcionista-politikai megfontolások okozzák, a szerencsejáték- és alkoholüzletág fokozott adóztatását pedig a fizetőképesség, nem pedig a tulajdonjogi intézkedések határozzák meg.”

Nyilvánvalónak tűnik, hogy az adómechanizmusok jelentősége az államgazdaság szabályozásában és irányításában még mindig eltúlzott. Egyes közéleti személyiségek szerint az adók szinte az egyetlen szabályozója a társadalom összes pénzügyi és gazdasági folyamatának. A társadalom bizonyos gazdasági folyamatainak alakulása azonban saját törvényei alá tartozik, amelyben az adóknak meglehetősen szerény helyük van.

Ebben a vonatkozásban egyet lehet érteni S. Pepeljajevvel, aki szerint a költségvetési bevételek generálására modern körülmények között adót hoznak létre, ezért az adózóra gyakorolt hatás bármilyen eredmény elérésére nem lehet az adó fő célja. De ha bármely adófizetés elkezd szabályozó funkciót betölteni anélkül, hogy pénzügyi célt követne, akkor megszűnik a szó szoros értelmében vett adóként működni.

Az adók ösztönző funkciója tehát inkább befolyásolja az alanyok gazdasági magatartását, mint közvetetten, közvetetten, a motiváció egyes aspektusai révén. Az adó nem ösztönzi a keresetet, és önmagában nem ösztönöz a keresetre, csak a megkeresettnek egy részét követeli. Ha bármely vállalkozás kezdetben veszteséges és eredménytelen, semmilyen adókedvezmény nem segíti a fejlődését.

Például az orosz mezőgazdaság mindig is óriási előnyöket élvezett szinte minden adó tekintetében, de ez a „szuperpreferenciális” rendszer nem vált a hazai mezőgazdasági szektor előrehaladásának és jólétének alapjává. Az egyéb gazdasági tényezőktől elzárt beruházások adókedvezményei sem hoznak eredményt, hiszen a beruházási folyamatokat nem az adókedvezmények határozzák meg, hanem a termelésfejlesztés és a vállalkozásbővítés igényei. Ebben a tekintetben méltányosnak tűnik V. Potapov azon kijelentése, hogy az adóserkentők másodlagosak

Ennek ellenére számos esetben az adókedvezmények megléte további (de még mindig nem fő) érvként szolgálhat egy adott tevékenység vagy üzleti tevékenység mellett.

Ugyanakkor az adók szabályozó funkciója azonnal és közvetlenül, visszatartó adózási megközelítéssel hat. A közkeletű kifejezés igazsága: „amit adóznak, az leszáll” kétségtelen. A túlzott adóteher előállítása szinte mindig a hatékonyságvesztés miatti termelés visszaeséssel jár. Így az orosz parasztság 30-as évekbeli túlzott adóelnyomása néhány év alatt a felszámolásához vezetett. A mi korunkban pedig a videómegjelenítéssel kapcsolatos tevékenységekből származó nyereség 70%-os adójának bevezetése után a videószalonok korszaka a feledés homályába merült. Ezen túlmenően az import visszaszorítása megemelt vámok kivetésével (protekcionizmus politikája) bizonyos áruk behozatalának erőteljes csökkenését is maga után vonja.

Paul Godme „Pénzügyi jog” című könyvében az adózás szabályozó funkciójára példaként említ egy esetet, amikor egy új adó bevezetésének célja a túlzott vásárlóerő csökkentése és az infláció elleni küzdelem volt. Így 1948-ban Franciaország „kivételes adót vezetett be az infláció leküzdésére”. Gazdasági célját maga a név is tükrözi

Az állam az adók segítségével valóban képes többé-kevésbé kedvező és versenyképes feltételeket teremteni egyes üzleti területek számára. De nem szabad megfeledkeznünk arról, hogy ugyanakkor más területek adóelnyomása is zajlik. E tekintetben elfogadhatatlan egyes iparágak társadalmi jelentőségének alul- és túlbecslése, mivel ellenkező esetben elkerülhetetlenül sérül a verseny szabadsága és az igazságosság elve.

4. Az adózás ellenőrző funkciója

Az állam az adókon keresztül ellenőrzést gyakorol a szervezetek és az állampolgárok pénzügyi és gazdasági tevékenysége, valamint a bevételi és kiadási források felett. Az adóösszegek pénzbeli értékelésének köszönhetően lehetőség nyílik a jövedelmi mutatók mennyiségi összehasonlítására az állam pénzügyi forrásigényével. Az ellenőrzési funkciónak köszönhetően felmérik az adórendszer hatékonyságát, és biztosítják a tevékenységtípusok és a pénzügyi megállapodások ellenőrzését. A. Dadasev szerint az adózás ellenőrző funkcióján keresztül azonosítják az adórendszer és a költségvetési politika változtatásának szükségességét.

5. Az adózás ösztönző funkciója

Amint azt E. Pokachalova megjegyzi, az adózási eljárás azt tükrözheti, hogy az állam elismeri az állampolgárok bizonyos kategóriáinak a társadalom számára nyújtott speciális szolgáltatásait (adókedvezmények biztosítása a Nagy Honvédő Háború résztvevőinek, a Szovjetunió hősei, Oroszország hősei stb. .). Ez a funkció azonban az adómechanizmusok egyszerű adaptációja az állami szociálpolitika végrehajtásához.

Az államban az adók fő funkciói a fiskális, szabályozási, társadalmi elosztás és ellenőrzés. Jelentőségüket és megvalósításuk módját az állam által végrehajtott adópolitika határozza meg.

A kiterjedt kutatások ellenére még nem alakult ki konszenzus az államban az adók fő funkcióinak felsorolását és tartalmát illetően.

A legtöbb elméleti általánosítás az adók fiskális funkciójára, az államkincstár, a regionális és önkormányzati költségvetések kitöltésében betöltött szerepére vonatkozik (hivatkozik).

Fontos megjegyezni, hogy az adórendszer hatalmas szabályozási potenciállal rendelkezik. A hozzáértő adópolitika lehetővé teszi a fejlett országok kormányai számára, hogy számos különböző gazdasági és társadalmi problémát megoldjanak.

Az államban az adók funkcióit a munkaügyi kapcsolatok szintje, a civil társadalom érettségi foka és az ország vezetése határozza meg.

A fiskális jogkörök érvényesülését a kormányhivatalok apparátusa és számos tisztviselő biztosítja. A jövedelem egy részének kényszerkivonása a lakosságtól és a szervezetektől megfelel az igazságosság elvének.

Elég emlékezni arra, hogy az állam milyen szolgáltatásokat nyújt a társadalomnak. Ez:

A közszolgáltatások a társadalom életfenntartásának legfontosabb aspektusait fedik le. Mindegyik keresett egyének és csoportok körében, bár névleg ingyenesek.

Nyilvánvaló, hogy a kormányzati tevékenységnek költségei vannak. Ezért a kormány díjat szed be a magánszektortól, ami így néz ki:

Így az adók fő szerepe az államban az, hogy a kormányhivatalok által képviselt kormány számára elegendő forrást biztosítsanak a hatáskörének végrehajtásához.

Fontos: A rendszeres költségvetési bevételek biztosítása érdekében minden állam szisztematikus és célirányos adóbeszedésre kényszerül. Az, hogy mennyire konstruktív az adópolitika, az állam és a társadalom fejlettségi szintjétől függ.

Az adófüggvények egy módja annak, hogy tulajdonságaikat működés közben demonstrálják. Az adók lényegét az határozza meg, hogy a jogalkotó milyen célokra törekszik azok megállapítása során, milyen formákkal és módszerekkel szedi be azokat.

Az államban az adók jelentése a fejlődés minden egyes történelmi szakaszán belül változott. Úgy tekintették őket, mint:

Gazdasági szempontból az adónak két fő célja van:

A jogtudomány kiegészíti az adózási funkciók listáját, kiemelve:

Fontos: Bármely adófunkció megvalósításához tudatos és célirányos állami gazdálkodás szükséges. Az ilyen tevékenységek tervezés, motiváció, koordináció és ellenőrzés formáját öltik.

A középkorban az adók fiskális funkcióját tekintették az egyetlen relevánsnak. Mivel az illetékeket elsősorban a földterületekre és a kereskedelmi tevékenységekre (prototípusok és ) vetették ki, a fizetés teljességének és időszerűségének ellenőrzése egyszerű volt.

Az iparosodás, a gazdasági-társadalmi viszonyok bonyolítása kapcsán merült fel az állam átfogó adópolitikai megvalósításának igénye.

Fontos: a fiskális funkció alapvetőnek minősül. Számos közgazdász ezt tartja elsődlegesnek, az összes többi adózási funkció pedig származékos. Egyes forrásokban a fiskális funkciót szembeállítják a szabályozással. Ez ellentmondásos. A lakosság és a gazdasági társaságok jövedelmének egy részének a kincstár javára történő beszedése a GDP újraelosztását vonja maga után, és ennek a folyamatnak van gazdasági alapja.

Általában véve az adók fiskális funkciójának lényege:

A kötelező kifizetések szabályozó funkciója a társadalmi termelés szerkezetének és dinamikájának befolyásolása a tudományos és technológiai fejlődés, valamint a termelőerők hatékony kiépítésének ösztönzése érdekében.

A gazdasági funkció megvalósításának eredménye a következőképpen alakul:

Fontos: Az adók szabályozó funkciója lehetővé teszi, hogy olyan karrendszert hozzunk létre, amellyel a nemzetgazdaság egyes területeinek fejlődését ösztönözhetjük, minimalizálhatjuk a társadalmilag jelentős termékek előállítóinak költségeit, protekcionista politikát valósíthatunk meg az egyes vállalkozásokkal vagy egész iparágakkal kapcsolatban. .

Az adózás ellenőrző értéke abban rejlik, hogy a felhatalmazott kormányzati szervek (Oroszországban - a Szövetségi Adószolgálat, a Szövetségi Vámszolgálat) felügyelik a költségvetési bevételek időszerűségét és teljességét. Az ellenőrzési rendszer azt is magában foglalja, hogy a kincstárba befizetett összegeket összehasonlítják az adózó vagyonának nyereségével és értékével, hogy visszaszorítsák az illegális adóoptimalizálási konstrukciók alkalmazását.

A költségvetési források mozgósítása és a gazdasági tevékenységek ellenőrzése szorosan összefonódik. Ezt bizonyítja a számvitel és az adószámvitel közötti kapcsolat, valamint az, hogy a Szövetségi Adószolgálatot számos nem adózási jogkörrel ruházták fel:

Sok vita merül fel az adók társadalmi funkciójáról. Egyrészt minden kötelező befizetés újraelosztást jelent, mivel az állam javára forráskivonást jelent. Másrészt lehetetlen megbízhatóan megállapítani az ilyen cselekvések társadalmi funkcióját vagy motivációját.

Az adótörvénykönyv 29. fejezetével kapcsolatban vannak ellentétes vélemények:

Az adók társadalmi funkciója az egyensúly fenntartása, a legszegényebb és leggazdagabb állampolgárok jövedelmi arányának kiigazítása. Ez a tevékenység így néz ki:

Fontos: Az adók funkciója az államban, hogy csökkentse a lakosság különböző szegmenseinek jövedelmi differenciálódását, segítse az elégedetlenség és a társadalmi feszültség csökkentését.

A balközép erők hagyományosan méltányosnak tartják a progresszív jövedelemadó- és jövedéki adórendszert a luxuscikkekre.

A dohány, az alkohol, a hordható arany és a régiségek az emelkedő árak ellenére is keresettek lesznek a gazdagok körében.

Az a vélemény, hogy az adónak nincs funkciója, mivel a lényege a pénzkivonásban rejlik.

A fiskális és disztribúciós gazdasági funkciók az adórendszer egészének sajátosságai, hiszen a kötelező díjak egyike sem lehet döntő hatással a gazdasági kapcsolatok résztvevőinek magatartására.

A hazai jogalkotó kinyilvánítja az adórendszer javítását.

Az adópolitika hosszú éveken át a fiskális funkció megvalósítására irányult, míg a gazdasági funkciókat méltatlanul elhanyagolták.

És mindez annak ellenére, hogy a 2014-2016-os költségvetési üzenetben az államfő jelzi az igényt:

Fontos: A kompetens adópolitika végrehajtása megszabadította az orosz adórendszert a szükségtelen adóterhektől. Hiányoznak azonban az adókedvezmények.

Az orosz gazdaságot kiegyensúlyozatlanság jellemzi: a nyersanyag-export és a szolgáltató iparágak a többinél kedvezőbb körülmények között vannak. Ilyen körülmények között a gazdasági funkciók között fontos helyet kell kapniuk a más iparágakkal kapcsolatos ösztönző és protekcionista intézkedéseknek. Megvalósításukat többek között kedvezményes adózással kell biztosítani.

Az adók főbb funkciói az államban: Részletes elemzés

A funkciókban derül ki az adó lényege. Az adók funkciói lehetővé teszik annak meghatározását, hogy az adók milyen szerepet töltenek be az államban, milyen hatással vannak a társadalomra.

Az adók fiskális funkciója a fő, kezdetben minden adórendszerre jellemző.

Ennek a funkciónak a lényege abban rejlik, hogy az adók segítségével kialakulnak az állam saját funkcióinak ellátásához szükséges források.

Az elmúlt évszázadok államaiban az adók fiskális funkciója nemcsak a fő, hanem az egyetlen is volt. A modern világban az adók éppen fiskális funkciójuk miatt kezdtek domináns szerepet játszani az állami források kialakításában.

Az adók fiskális funkciója oda vezet, hogy az állam aktívan beavatkozik a gazdasági társaságok gazdasági kapcsolataiba. Ez a beavatkozás előre meghatározza az adók következő funkcióját - a szabályozó funkciót.

Ennek a funkciónak a lényege az, hogy az adók, mint az újraelosztási folyamatok hatékony eszköze, óriási hatást gyakorolnak a termelésre, serkentik vagy visszafogják annak növekedését, erősítik vagy gyengítik a tőkefelhalmozást, bővítik vagy csökkentik a lakosság tényleges keresletét. Az állam az adóztatás révén a társadalom számos gazdasági és társadalmi problémáját megoldja.

A szabályozó funkción belül megkülönböztethetünk stimuláló, destimuláló részfunkciókÉs reproduktív alfunkció.

Az ösztönző részfunkció az, hogy az állam egy adott adózói kör számára kedvezőbb adózási rend kialakításával elősegíti azon tevékenységek fejlődését, amelyekkel az adózók foglalkoznak. Az ösztönző alfunkció egy bizonyos adózói kategória számára biztosított különféle kedvezmények vagy egyéb kedvezmények rendszerén keresztül valósul meg.

Az Orosz Föderáció adótörvénykönyve 2. részének külön fejezetei felsorolják azokat az adókedvezményeket, amelyeket az orosz adórendszerben az adók ösztönző funkciójának megvalósítására használnak. Előnyök biztosíthatók az adózás tárgyának megváltoztatásával, az adóalap csökkentésével, az adókulcs csökkentésével stb. Így az államnak meglehetősen széles lehetőségei vannak arra, hogy az adómechanizmussal ösztönözze az adózók bizonyos cselekedeteit.

Az ösztönző részfunkcióval ellentétben az adóknak van egy visszatartó részfunkciója is. Ez az alfunkció abban nyilvánul meg, hogy az állam, lévén érdekelt bizonyos adózói kategóriák tevékenységének korlátozásában, nagyobb adóterhet ró rájuk, mint az átlagos adózókra. Például az állam érdekelt a szerencsejáték-üzletág korlátozásában, ezért a szerencsejáték-intézetek jövedelmére kivetett adókulcsokat abszolút összegben, meglehetősen magas szinten határozzák meg.

A harmadik a reproduktív alfunkció. Ennek az alfunkciónak az a lényege, hogy az állam az adófizetőktől adót kivetve a befolyt pénzeszközöket az anyagi világ azon tárgyainak újratermelésére irányítja, amelyek részt vettek az adózó termelési folyamatában vagy egyéb tevékenységeiben. Az adók reproduktív célja alfunkció megvalósításának markáns példája lehet a vízhasználókat terhelő, az ország vízkészleteinek újratermelésére irányuló vízadó megállapítása.

Így az államnak az adók gazdasági funkciójának megvalósításával lehetősége nyílik arra, hogy aktívan beavatkozzon az ország gazdasági életének megszervezésébe.

Az adók szabályozási, elosztási és ellenőrzési funkciói

Az adók szabályozó funkciója. Ez a funkció arra hivatott, hogy az adómechanizmusokon keresztül megoldja az állami adópolitika egyes feladatait, és felvállalja az adórendszer befolyását a társadalomban előforduló gazdasági folyamatokra és trendekre. Az adómechanizmuson (adókulcsok, kedvezmények rendszere, adóhalasztások és adójóváírási formák stb.) keresztül az állam szabályozhatja a gazdálkodó szervezetek befektetési tevékenységét, a magánszemélyek vállalkozói tevékenységét stb. A szabályozó funkció tehát megnyilvánul. maga a folyamatban az adóviszonyok hatása a makrogazdasági arányokra és a gazdálkodó szervezetek magatartására. Ez a funkció nemcsak a hierarchikus alárendeltséget (hatóság - fizető) kifejező gazdasági kapcsolatokat valósítja meg, hanem a gazdasági szereplők egymás közötti kapcsolatait is.

Elosztó funkció Az adók főként a társadalom képviselői közötti anyagi erőforrások újraelosztásából állnak, vagyis a források újraelosztásából a társadalom gazdagabb rétegeitől a szegényebbek felé.

Elosztó funkció az adóknak számos olyan tulajdonsága van (szabályozó, serkentő, szaporodási), amelyek a szaporodási folyamatban betöltött szerepének sokoldalúságát jellemzik.

Vezérlő funkció adózás - lehetővé teszi az állam számára, hogy figyelemmel kísérje a költségvetési bevételek időszerűségét és teljességét, és összehasonlítsa a pénzügyi források összegét.

Az ellenőrzési funkciónak köszönhetően felmérik az egyes adócsatornák és az adó „sajtó” egészének eredményességét, azonosítják az adórendszer és a költségvetési politika változtatásának szükségességét. Az adó-pénzügyi viszonyok ellenőrző funkciója csak az elosztási funkció feltételei között nyilvánul meg.

Az adózás közgazdasági elvei. Laffer görbe