A nyilatkozat nyomtatványt letöltheti.

Amíg a szervezetet vagy egyéni vállalkozót nem törlik nyilvántartásból az UTII fizetőjeként, minden negyedév végén adót kell fizetniük, és be kell nyújtaniuk az UTII -ről szóló nyilatkozatukat (a Legfelsőbb Választottbíróság Elnökségének 2013. 03. 05 -i tájékoztatójának 7. pontja) 157. cikk, az Orosz Föderáció adótörvénykönyvének 346.30 cikke). És még akkor is, ha valójában nem végeztek tevékenységet, és az adott időszak reáljövedelme nulla, egyetlen adót kell fizetni a várható bevétel alapján (az Orosz Föderáció adótörvénykönyvének 346.29. Cikkének 1. pontja) ). Ennek megfelelően lehetetlen nulla bevallást benyújtani és nem fizetni az UTII-t (A Pénzügyminisztérium levelei 2009.14.09. 03-11-06 / 3/233, 2012.07.02. 03.11.11. ).

Ha továbbra is nulla UTII-nyilatkozatot nyújt be az IFTS-hez, akkor az adóhatóság további adót számíthat fel az Ön által utoljára benyújtott, nullától eltérő UTII-nyilatkozatban () megadott fizikai mutatók alapján.

Például az ügyvéd felmondta a bérleti szerződést, és már nincsenek olyan helyiségei, ahol étkeztetési szolgáltatásokat nyújthatna, amelyekért UTII -t fizetett. Azután:

A jelentkezési lapot letöltheti.

Még akkor is, ha egy szervezetet (vagy egyéni vállalkozót) töröltek a nyilvántartásból, köteles nyilatkozatot benyújtani az UTII -ről arra a negyedévre, amikor a tevékenységet még végezték (

Az Art. Az Orosz Föderáció adótörvénykönyvének 80. pontja szerint a nyilatkozat valójában a kapott bevételekről és kiadásokról szóló értesítés. Kulcsszó itt — kapott.

Az Art. Az Orosz Föderáció adótörvénykönyvének 44. cikke értelmében az adót csak akkor kell megfizetni, ha az Orosz Föderáció adótörvénykönyvében meghatározott körülmények fennállnak.

Művészet. Az Orosz Föderáció Adótörvénykönyvének 346.28. Pontja meghatározza ezeket a körülményeket az UTII fizetők számára. Számukra az objektum az adó kiszámításakor — számított jövedelem. Itt a kulcsszó « számított ".

Ennek megfelelően, ha a bevallási űrlapra vonatkozó követelmény a tényleges bevételre vonatkozik, akkor az UTII -vel történő adózás tárgyát nem ténylegesen fogadják be, hanem a számított mutatók alapján feltételezik. Ezek a mutatók a kiindulási hozam és a fizikai mutató. Ezen értékek szorzatának felhasználásával határozzák meg az UTII -t.

Lehet -e nulla bevallást benyújtani, ha nincsenek olyan mutatók, mint a munkavállalók száma, az értékesítési terület területe, a kereskedelmi helyek vagy a szállítási egységek száma? És egyáltalán szükség van -e jelentések benyújtására, ha a bevétel 0? A kód nem ad közvetlen választ ezekre a kérdésekre.

Fontos! A nulla bevallással kapcsolatos viták kialakulásának oka az a félreértés, hogy nem értik az adó kiszámításának módját ideiglenes tevékenység hiányában, következésképpen fizikai mutató hiányában.

A nulla UTII nyilatkozat benyújtásának szükségessége vitatható kérdés. Különböző álláspontokat fogalmaz meg a Szövetségi Adószolgálat, az Oroszországi Pénzügyminisztérium és az igazságszolgáltatás.

Különösen az FTS helyzete időszakosan változik, amelyeket ellentétes vélemények jellemeznek. Ezt egyértelműen illusztrálják levelei és magyarázatai:

Kimenet! Így az FTS feltételezi, hogy a tevékenységét felfüggesztő vállalkozásnak fizetnie kell az UTII -t, kivéve, ha megfosztják tőle a termelési eszközei használatának lehetőségétől.

A Pénzügyminisztérium 2014. április 03-án kelt levelében kifejtette véleményét arról, hogy szükség van-e zéró nyilatkozatra az UTII esetében. A finanszírozók álláspontja az volt, hogy ha a tevékenységet egy időre leállítják, akkor ez a tény nem vonja maga után az adófizetés törlését.

Ha az adózási időszakban nem tartják be a számításokhoz használt mutatókat, ez az UTII -vel kapcsolatos tevékenységek teljes megszűnését és a regisztráció leállításának szükségességét jelzi.

A Pénzügyminisztérium 2014.10.24-i, 03-11-09 / 53916 számú levelében válaszolt:

Fontos! 2018 - 2019 -ben a Pénzügyminisztérium álláspontja arról, hogynulla deklaráció az UTII számára, nem változott. A pénzügyi osztály ítélete a következő: „Az adófizetéshez ne nyújtson be nulla bevallást. Ha a tevékenységet felfüggesztik, regisztráljon. "

A Legfelsőbb Választottbíróság negatív álláspontját fejezte ki:

Ezek a dokumentumok kimondják, hogy az adózás tárgyának hiánya nem mentesítheti az adózót a nulla bevallás benyújtásának kötelezettsége alól.

Fontos! A felülvizsgálatban levont következtetés egyértelmű. A munka vagy a szolgáltatásnyújtás ideiglenes felfüggesztése nem szünteti meg az UTII fizető státuszát, és nem szünteti meg a fizetési kötelezettséget.

Jegyzet! A bíróságok még jogszerűnek tartották azt is, hogy az adóalanynak parancsot adtak ki a nyilatkozat kijavítására, a számított mutatók szerint történő elkészítésére, ha a vállalkozás az adó -nyilvántartásból való törlése nélkül ténylegesen nem végzett tevékenységet, és nulla nyilatkozatot nyújtott be ennek alátámasztása (a Távol-keleti Kerületi Döntőbíróság 2014. 08. 10-i határozata az A51-37897/2013. sz. ügyben).

Ezek a döntések 2 határozatot tartalmaznak:

Mindkét esetben az olyan vállalkozók, akiknek nulla volt az UTII -bevallása, be tudták bizonyítani, hogy elvesztették az adóköteles UTII -tevékenységek folytatásának lehetőségét, mivel felmondták a bérleti szerződéseket (az egyik helyiség és a konténerek egy másik esetben).

Az első 2 esetben az IFTS -sel kapcsolatos viták elvesztek. De a kasszóbíróság az adófizetők oldalára állt, rámutatva, hogy a korábbi döntések rosszul értelmezték az adójogi normákat.

Így kétértelmű, néha ellentmondásos megközelítéssel kellett szembenéznünk az UTII -fizetők által a nulla nyilatkozat benyújtásának szükségességének és jogszerűségének felmérésében. A fentiek alapján arra a következtetésre juthatunk, hogy:

Az adóalapot negyedévente kell jelenteni. Sőt, még a tevékenység hiánya sem indokolja a bevallás be nem adását, mert az adóalap összege nem függ a tényleges jövedelemtől. A cikkben utasításokat talál az UTII nyilatkozat kitöltésére 2017. 4. negyedévére, valamint letöltheti a kitöltött nyilatkozat mintáját is.

Az UTII -fizetőként történő nyilvántartásba vétel pillanatától kezdődően az egységes beszámított adóról történő jelentéstételi kötelezettség keletkezik. A vmenenke beszámolási időszaka egy negyedév. Ezért először a bejelentési kötelezettség a negyedév után történik, amelyben a szervezetet vagy egyéni vállalkozót regisztrálták.

Emlékezzünk vissza, hogy az adózóknak joguk van UTII -t alkalmazni, ha megfelelnek a következő feltételeknek:

- cikk (2) bekezdésében felsorolt tevékenységek egyikét végzi. Az Orosz Föderáció adótörvénykönyvének 346.26 pontja, feltéve, hogy az imputáció használata az ilyen típusú tevékenységekre a jelenlegi regionális jogszabályok szerint megengedett, és feltéve, hogy ezt a tevékenységet nem egyszerű partnerség vagy vagyonkezelés keretében végzik;

- az adófizetők nem tartoznak a legnagyobbak közé;

- az ilyen típusú tevékenységekre nem vezettek be kereskedelmi adót;

- a személyzet létszáma nem haladja meg a 100 főt;

- a szervezet alaptőkéjében a jogi személyek részesedése nem haladja meg a 25%-ot;

- egyéb feltételek az Art. Az Orosz Föderáció adótörvénykönyvének 346.26.

Ne felejtse el, hogy ha az adózó az imputálással kapcsolatos tevékenységeken kívül egyéb tevékenységet is végez, de adót kell fizetnie és jelentéseket kell benyújtania azon adórendszer alapján, amellyel az imputációt kombinálják.

Az imputált adóbevallási nyomtatvány letölthető az adóhatóság honlapjáról, a népszerű jogi adatbázisok hivatalos forrásaiból.

Ezenkívül a jelentés formája lehet töltse le honlapunkról... Ez a szövetségi adószolgálat által jóváhagyott hivatalos nyomtatvány.

Töltse le az UTII űrlapot (egyéni vállalkozók és szervezetek számára)

Az imputált adóbevallást negyedévente kell benyújtani a beszámolási negyedévet követő hónap 20. napjáig. A bevallás szerinti adófizetés határideje a beszámolási negyedévet követő hónap 25. napja.

Tekintse meg az alábbi táblázatban a 2017 -es beszámolási időszakok jelentési és adófizetési naptárát, figyelembe véve a hétvégékhez kapcsolódó halasztásokat:

|

Jelentési időszak |

Az adóbevallás benyújtásának határideje |

A jelentési időszak adófizetésének határideje |

|---|---|---|

| 2017 negyedik negyedév | 2018. január 20 | 2018. január 25 |

|

2018 első negyedéve |

||

|

2018 második negyedév |

||

|

2018. harmadik negyedév |

||

|

2018 negyedik negyedéve |

2017 óta megváltozott az adóbevallás formája. Apró változtatások történtek, amelyek minden adózóra vonatkoznak - megváltozott a biztosítási díjak megfogalmazása, amelyek a járulékok feletti ellenőrzés adóhatósághoz való átruházásával járnak.

Kellemes változás jelent meg a személyzet nélküli vállalkozók számára - most a fix járulékok csökkentik az adót az összeg korlátozása nélkül.

A nyilatkozat formanyomtatványát a Szövetségi Adószolgálat 2014.07.04-i, ММВ-7-3 / [e -mail védett] Ugyanez a dokumentum hagyja jóvá a nyilatkozat kitöltési eljárását is. Az alapvető követelmények közösek:

- a nyomtatványt nyomtatott médiával, elektronikus formában vagy kék, fekete, lila tollal töltik ki;

- minden lapot sorszámozni kell;

- A nyilatkozatot személyesen, postai úton vagy az interneten keresztül nyújthatja be.

A nyilatkozat formanyomtatványának címlapja és 3 kötelező szakasza van:

Először is a címlapot kell kitölteni. Általában a regisztrációja nem vet fel kérdéseket a könyvelők számára, ezért ezt a folyamatot nem írjuk le részletesen.

Csak azt jegyezzük meg, hogy a nyilatkozatot pontosan a regisztráció helyén nyújtják be, mint az UTII adófizetője.

Ha egy vállalkozást vagy egyéni vállalkozót többféle tevékenységre regisztráltak, de egy régióban, akkor a bevallást egyszerre kell benyújtani minden tevékenységtípusra (több 2. rovat). Ha az adózó különböző régiókban tevékenykedik, akkor több bevallást kell benyújtani a regisztráció helyén található minden adóhivatalhoz.

A címlap után folytassa a 2. szakasz tervezésével. Amint már említettük, ezt a részt minden olyan létesítményre ki kell tölteni, ahol a tevékenységet végzik, és minden tevékenységtípusra.

Például, ha egy adózónak van egy kis telephelye, amelynek egyik részében autómosási szolgáltatásokat nyújtanak, a másik részben pedig külön bejárattal rendelkezik egy kis cipőjavító műhely, akkor a 2. rovatot kétszer tölti ki: egy típus esetén tevékenység egyik szakaszában 2.

Vagy például egy adófizetőnek 2 fodrászszalonja van, de városának különböző településein. Ezután ugyanabban a tevékenységben 2 másodpercet kell kitöltenie, de 2 OKTMO -ra osztva.

A 2. szakasz kitöltése:

- a tevékenység típusának kódja, amely a nyilatkozat nyomtatványának jóváhagyásáról szóló végzés mellékletében található;

- a tevékenység végzésének helyének címe;

- Ehhez a helyhez rendelt OKTMO kód;

- alapvető jövedelmezőség, amelyet a tevékenység típusához határoznak meg, amelynek kódját a jelentés ezen az oldalán feltüntetik;

- szövetségi együttható-deflátor K1 és regionális együttható K2;

- negyedévente havi rendszerességgel a következőket kell feltüntetni:

- a tevékenység ezen típusának és az alapvető jövedelmezőségnek megfelelő fizikai mutató értéke, amelyet a jelentés ezen az oldalán már feltüntettek;

- azon naptári napok száma, amelyek során az adózót ügyvédként jegyezték be;

- adóalap az alapvető jövedelmezőségre, a fizikai mutatóra és a naptári napok számára vonatkozó adatok kiszámításán alapul;

- negyedév teljes adóalapja;

- a régióban érvényes mérték;

- adóösszeg (alap * kulcs).

A harmadik szakasz a következőképpen fejeződik be:

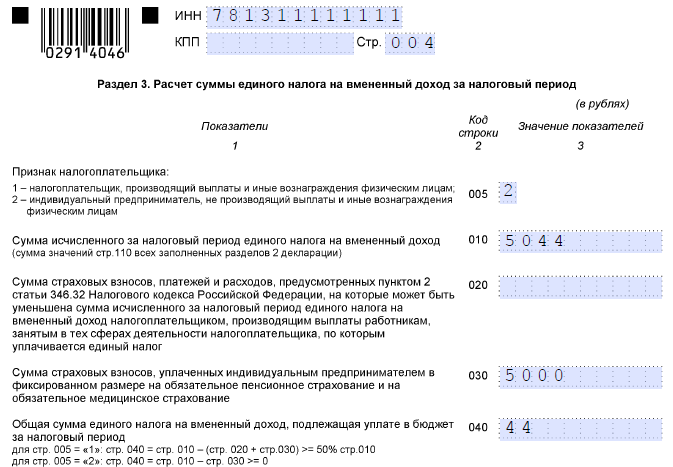

Az 1. szakasz a legfrissebbel fejeződött be. Itt a 010 és 020 sorokat többször kell kitölteni.

A fizetendő adót külön OKTMO osztja fel. A biztosítási díjak összegének csökkentése arányos a biztosítási díjakat nem tartalmazó számított adóval.

A nyilatkozat vállalkozó általi kitöltésének sajátossága csak a rögzített biztosítási kifizetések adójának csökkentése, anélkül, hogy figyelembe vennék az adó összegének 50% -os korlátozását. De ez csak a munkavállalók nélküli vállalkozókra vonatkozik.

Az alábbiakban egy ilyen nyilatkozat kitöltési mintáját találja.

Weboldalunkon megteheti töltse le a vállalkozói nyilatkozatot, fizetett parkolóhelyek bérbeadásával kapcsolatos tevékenységek végrehajtása.

A címlapon van egy mező, amely jelzi, hogy a jelentést hol küldik be. A kódok dekódolását az UTII nyilatkozat kitöltési eljárásának 3. függeléke tartalmazza. A vállalkozók számára ezek a következő kódok lehetnek:

Néhány könyvelő felteszi ezt a kérdést. Valójában nincsenek mellékletek a nyilatkozathoz. De csak a nyilatkozat formája a jóváhagyó végzés 1. számú melléklete.

Amint azt már leírtuk, most egy munkavállaló nélküli vállalkozó fix hozzájárulása csökkenti az egységes imputált adót az összeg korlátozása nélkül. A 3. szakaszban egy külön sor van kijelölve egy ilyen vállalkozó biztosítási díjaira. Ez az egyetlen különbség és jellemző az ilyen adófizetők jelentésének kitöltésére. A hasonló feltételekkel ellátott nyilatkozat kitöltésének mintája már adott.

A nulla imputált adóbevallás definíció szerint lehetetlen. Végül is az imputált adó kiszámításának alapja nem a tényleges jövedelem vagy nyereség, hanem a törvényi szinten meghatározott feltételes mutatók. Ha az adózó megszűnik működni, akkor regisztrálnia kell az UTII -n. Ellenkező esetben köteles adót fizetni az alapjövedelem és a fizikai mutató alapján, valamint nyilatkozatot kell benyújtania erről az adóról.

Ezért, ha a tevékenység megszűnik, az ügyvédnek nem zéró bevallást kell benyújtania, hanem az UTII-3 (vagy egyéni vállalkozók számára UTII-4) formában kell benyújtania a nyilvántartásból való törlésre vonatkozó adóbejelentést.

A szervezetek ezeket a jelentési rendszereket távközlési csatornákon keresztül használhatják, amelyekkel vonatkozó megállapodásokat írtak alá. Az egyéni vállalkozóknak pedig joguk van az adófizető személyes számláján keresztül beszámolni az imputált adóról.

Az adófelügyelet hivatalos webhelyéről letöltheti a program ingyenes verzióját „ Adófizető". A szoftver kezelőfelülete intuitív, és a frissítéseket rendszeresen közzéteszik az adóhatóság ugyanazon hivatalos internetes forrásában.

A nyilatkozat programban történő kitöltése után fel kell töltenie egy elektronikus fájlt, amelyet el lehet küldeni az adózó személyes fiókján keresztül.

A kapott jelentést egyszerűen kinyomtathatja és elküldheti postai úton, vagy személyesen elküldheti az adóhivatalhoz.

2021.01.01 -ig meghosszabbítva. Korábban azt feltételezték, hogy az egyéni vállalkozókra vonatkozó különleges adózási rendszer 2018.01.01 -én megszűnik. Ez azt jelenti, hogy továbbra is minden adófizető köteles benyújtani a megfelelő jelentéseket. Milyen ciklusban nyújtják be az UTII -ra vonatkozó nyilatkozatot, lehetséges -e nem fizetni adót, és nulla bevallást benyújtani, ha nem végeztek tevékenységet, elmondjuk a cikkben.

A nyilatkozat kitöltésének formáját és eljárását a Szövetségi Adószolgálat 2014.07.04-i, ММВ-7-3 /számú végzése hagyja jóvá. A cikk végén letöltheti az egységes imputált jövedelemadó bevallási űrlapját.

Negyedévente nyilatkozatot nyújtanak be az IFTS -hez, amelyben a vállalkozó regisztrálva van. Ezt a beszámolási negyedévet követő hónap 20. napjáig kell megtenni (3. pont Művészet. Az Orosz Föderáció adótörvénykönyvének 346.32). Ha az utolsó szállítási nap egy hétvégére vagy ünnepnapra esik, akkor a határidőt a következő első munkanapra halasztják.

Tehát 2019 -ben a határidők a következők:

Jelentéseket küldhet:

Nagyon fontos, hogy tartsák be a jelentés kézbesítésének határidejét, és ne felejtsenek el jelentéseket benyújtani, még akkor sem, ha nem működnek.

Ha késik a nyilatkozat benyújtásával, vagy egyáltalán nem nyújtja be, akkor az egyéni vállalkozót a az Orosz Föderáció adótörvénykönyvének 119. cikke... Ez a bevallásban feltüntetett be nem fizetett adó összegének 5% -a minden késedelmes hónapra (teljes és hiányos). A minimális bírság 1000 rubel, a maximális pedig az adó összegének 30% -a. Vagyis, ha a fizetendő adó összege jelentéktelen vagy nulla, akkor a bírságot továbbra is meg kell fizetni.

A bírságon kívül az IFTS felfüggesztheti a vállalkozó bankjaiban lévő számlákon végzett műveleteket ( Művészet. Az Orosz Föderáció adótörvénykönyvének 76. cikke). A tilalom a jelentések benyújtásáig lesz érvényben.

Mi van, ha a vállalkozó a beszámolási időszakban nem folytatott üzleti tevékenységet? Kell -e jelentéseket benyújtani, és hogyan kell ezt megtenni?

Ha a vállalkozót UTII fizetőként regisztrálták, akkor a jelentést akkor is be kell nyújtani, ha a tevékenységet nem végzik. Ezt a szabályt a szabályoknak megfelelően be kell tartani az UTII fizetőként történő nyilvántartásba vételig az Orosz Föderáció adótörvénykönyvének 346.28.

Lehet -e nulla mutatóval ellátott nyilatkozatot benyújtani, ha nincs tevékenység? Két helyzet lehetséges:

A Szövetségi Adószolgálat lehetővé teszi, hogy fizikai mutatók hiányában nyújtson be jelentést nulla mutatóval (a Szövetségi Adószolgálat 2016.19.9 -i tájékoztatása). De a jelentést továbbra is negyedévente kell benyújtani.

IE Saveliev Ivan Illarionovich regisztrálva van az UTII fizetőjeként. A tevékenység típusa - közúti szállítási szolgáltatások nyújtása áruszállításhoz. A tevékenység során 1 teherautót használtak. 2017 decemberében eladta a járművet, de nem regisztrálta le fizetőként. Így 2019. I. negyedévére, április 20. előtt köteles nyilatkozatot benyújtani. A vállalkozó követi a szövetségi adószolgálat álláspontját, és nulla bevallást nyújt be.

A dokumentum címlapból és három részből áll.

1. Kitöltjük a címlapot:

2. Kitöltjük az 1. részt.

Ebben a részben csak az OKTMO kódot töltse ki. Az adó összege esetünkben nulla, és a 020 -as sorba kötőjelet teszünk. Az OKTMO kód megtalálható a https://fias.nalog.ru/ExtendedSearchPage.aspx szolgáltatás használatával.

3. Kitöltjük a 2. részt.

A 010 -es sort a kitöltési sorrend 5. függeléke szerint kell kitölteni. Betesszük a 05 kódot.

Ezután kitöltjük a tevékenységek végrehajtásának címét és az OKTMO -t. Szerint tüntetjük fel az alapvető jövedelmezőséget Művészet. Az Orosz Föderáció adótörvénykönyvének 346.29, K1 együttható - a Gazdasági Fejlesztési Minisztérium 2017. október 30 -i 579. számú, K2. számú végzésével összhangban - az Art. A 2003. június 17-én kelt pétervári törvény 2. sz. 299-35. A fizikai mutatót, az adóalapot és a számított adót jelző sorokba kötőjeleket teszünk.

4. Kitöltjük a 3. szakaszt.

Mivel az egyéni vállalkozónak nincs bérmunkása, akkor a 005 -ös sorba a 2. számot írjuk. Ha a beszámolási negyedévben az egyéni vállalkozó fizetett biztosítási díjat, akkor azokat a 020. és 030. sorban kell feltüntetni. I.I.Savelyev. rögzített biztosítási díjat fizetett 5000 rubel összegben. A 040 -es vonalra kötőjelet tettünk.

Változtassuk meg a példa feltételeit: Savvateev I.I. negyedévében nem végzett áruszállítási tevékenységet, de a járművet nem értékesítették. Ezután az imputált jövedelemadót ki kell számítani és be kell fizetni a költségvetésbe.

Töltsük ki a címlapot, valamint a címmutatókat, ugyanúgy, mint a nulla nyilatkozat kitöltését.

Célszerű a kitöltést a 2. szakaszból kezdeni.

És az adó összegét is, megszorozva a negyedév adóalapját az adókulccsal.

Kitöltjük a 2. szakaszt. Határozzuk meg a fizetendő adó összegét úgy, hogy a számított adót csökkentjük a befizetett fix biztosítási díj összegével.

Most az 1. szakaszban töltjük ki a fizetendő összeget.

A fentiekből kitűnik, hogy ha a vállalkozó úgy döntött, hogy megszünteti a tevékenységet, akkor ezt formalizálni kell. Egyszerűen nem lehet abbahagyni a jelentések benyújtását. Ez büntetést von maga után az ellenőrző hatóságok részéről.

Ha úgy dönt, hogy többé nem folytat olyan tevékenységet, amely az UTII adózási rendszer hatálya alá tartozik, akkor az Art. Az Orosz Föderáció adótörvénykönyvének 346.28. Pontja értelmében kérelmet kell benyújtani a Szövetségi Adószolgálat felügyelőségéhez. Ezt az adórendszer hatálya alá tartozó üzleti tevékenység megszüntetésének napjától számított öt napon belül kell megtenni. A jelentkezési lap jóváhagyva

Nincs nulla jelentés az egyéni vállalkozók számára az UTII -n? Ezt a kérdést sok feltörekvő vállalkozó teszi fel. 2014. január 1 -jétől az UTII -n részt vevő vállalkozóknak lehetőségük van azt bármely másra cserélni, mivel ez a rendszer választhatóvá vált. A törvény módosításai egyértelművé tették, hogy az adófizetést most az imputált jövedelem, és nem a teljes nyereség alapján számítják ki. Ezek az újítások egyfajta juttatásokká váltak sok vállalkozó számára, mert egyszerűsítették a számvitelt és minimalizálták a jelentéstételt, különösen azok számára, akik személyzet felvétele nélkül dolgoznak. Ez az előny okot ad arra, hogy megszabaduljon az adóügynök státuszától.

Jogilag, ha egyéni vállalkozó esik az UTII kritérium alá, akkor továbbra is használhatja. A tervek szerint legkorábban 2018 -ban hozhat végleges döntést a törléséről. A következő típusú jelentéseket rendelik hozzá a vállalkozóhoz:

Továbbra is fennálltak az adófelügyelőségre vonatkozó kötelezettségek, hogy egyéni vállalkozónak nyilatkozatot kell benyújtaniuk az UTII -ről (a jogszabályi lazítás ellenére). Ezt a vállalkozónak negyedévente kell elvégeznie. Ez az adórendszer feltételezi, hogy csak bizonyos típusú tevékenységeket lehet megadóztatni, és nem minden területet. Ezért az egyéni vállalkozók néha hibáznak azzal, hogy az UTII bevallás helyett más adórendszerekhez adnak nyomtatványokat.

A nyilatkozatot a törvényben meghatározott határidőn belül be kell nyújtani és meg kell fizetni. A beszámolási negyedévet követő hónapban a nyilatkozatot 20 -ig kell benyújtani, az adót pedig 25 -ig kell befizetni. A jövedelmezőség alapvető mutatói és egyéb szükséges mutatók alapján a vállalkozónak ki kell számolnia a bevallásban szereplő adóalapot.

A nyilatkozatot a törvényben meghatározott határidőn belül be kell nyújtani és meg kell fizetni. A beszámolási negyedévet követő hónapban a nyilatkozatot 20 -ig kell benyújtani, az adót pedig 25 -ig kell befizetni. A jövedelmezőség alapvető mutatói és egyéb szükséges mutatók alapján a vállalkozónak ki kell számolnia a bevallásban szereplő adóalapot.

Ezzel együtt az egyéni vállalkozó köteles kiszámítani a tevékenység fő fizikai mutatóit. Nincs szabványos nyomtatvány, ezért a könyvelést bármilyen formában vezetik.

Ezzel az adórendszerrel való munkavégzéshez bizonyos törvényi együtthatók ismeretére van szükség; ellenkező esetben a bejelentés nem nehéz. A legtöbb vállalkozó egyszer számítja ki a nyilatkozatot, a későbbiek pedig egyszerűen másolják, betartva az egyszerű szabályokat:

Ha ezeket a szabályokat mindig tiszteletben tartják, akkor a nyilatkozat kiszámítása nem fog kérdéseket felvetni, és természetesen nem lesz kérdés, hogy mi az.

Ha ezeket a szabályokat mindig tiszteletben tartják, akkor a nyilatkozat kiszámítása nem fog kérdéseket felvetni, és természetesen nem lesz kérdés, hogy mi az.

A feltörekvő vállalkozók nehezen tudnak együtt dolgozni ezzel a rendszerrel. Az adótanácsadók azt javasolják, hogy az első néhány bevallást szakemberekkel számítsák ki. Segítenek az első számítások elvégzésében, és emlékeztetnek arra, hogy a törvényben meghatározott határidőn belül be kell nyújtani a nyilatkozatokat.

A határidők be nem tartása problémákat okoz a beszedés formájában a banknak, amely a vállalkozói számlákat szolgálja ki, és akik nem nyitották meg a számlát, kamerás ellenőrzési aktust és büntetés kiszabását igazoló dokumentumot kapnak (amely egyébként nem mentesíti a felelősséget a nyilatkozat benyújtásáért).

Vissza a tartalomjegyzékhez

Abban az esetben vagy más okból, amiért nem vonják ki a nyereséget a vállalkozói tevékenységből, meg kell értenünk néhány fontos pontot. Az adóbevallási kötelezettség azon alapul, hogy a vállalkozó az adófizető, és nem azon, hogy mennyi nyereség származik a gazdasági tevékenységből. Ez megerősítette az Alkotmánybíróság 2008 -as döntését. A profit hiánya nem változtatja meg a vállalkozó adóügynöki státuszát.

Az UTII -ről szóló egyéni vállalkozók számára nincsenek nulla jelentések. Egyszerűen nem lehetnek. Ez a jogi keretből következik. A törvény szerint egyetlen adó feltételezi, hogy a vállalkozó a megállapított típusú tevékenységet végezze. Ha nincs tevékenység, akkor nincs vállalkozó az UTII -n sem. Mivel adófizetőként le kellett vonnia magát az imputált jövedelem egyetlen adójából, és a következő hónap elején más rendszerre kellett váltania.

Vannak olyan helyzetek, amikor a negyedév bizonyos időszakában nem végeznek nyereséges tevékenységet, és mivel az UTII-t minden negyedévben fizetik, előfordulhat, hogy a nem munkaszüneti időszak nem szerepel a számításokban. De maga a nyilatkozat még mindig nem lehet nulla.

Van egy különleges eset: ha egy vállalkozót 1-2 hónap alatt eltávolítanak az UTII rendszerből, akkor a teljes negyedévre vonatkozó számítások elvégzése után a második szakasz 050, 060 és 070 soraiban nyugodtan megadhatja a nullát.

Az egyéni vállalkozók számára nem várható nulla jelentés az UTII -ről, mivel az adóalapot jogalkotási szinten hagyják jóvá, és az adót a megtérülési ráta figyelembevétele nélkül számítják ki.

A kifizetések összegének csökkentése akkor lehetséges, ha a vizsgálati időszak több mint 2 hónapra felfüggesztésre kerül.

De ebben az esetben az egyéni vállalkozó köteles kérelmet írni az eltérő adórendszerre való áttérésre.

Ha egyéni vállalkozó alkalmazottat vett fel, akkor ettől az évtől nulla bejelentést is be kell nyújtani értük az adóhatósághoz. A papírok megegyeznek az IP dokumentumokkal, de a bevételi oszlopok nulla.