Ha a leltározási dokumentumok többi része alapvetően az anyagi javakat rendszerezi, akkor az INV-17 törvény bemutatja a partnerekkel történő elszámolások vizsgálatának eredményeit. Az utóbbiak között nemcsak a vállalkozásokat, hanem azokat az alkalmazottakat is feltüntetjük, akik tekintetében adósság keletkezett.

Az űrlap kitöltése a számlaállapot -kimutatás alapján történik - INV -17p. Tájékoztatást nyújt a követelésekről és a tartozásokról, amelyeket az űrlap részletez.

Fájlok

A tanúsítvány formája 1998 óta nem változott, így sokak számára ismerős. A fejlécben a leltározást végző egység adatai rövid formában vannak feltüntetve. Ezt követően meg kell jelölnie azt a jogi aktust, amelyhez a melléklet csatolva van.

A táblázat általános adatokat tartalmaz a tartozásokról, valamint alátámasztó dokumentumokat. A referencia alapja az elsődleges könyvelés, amely magában foglalja az elfogadott munkákra vonatkozó dokumentumokat, számlákat, egyeztetést és számlákat. Előfordul, hogy több fiók szolgál alapul. Ebben az esetben minden szám és dátum a 8. és a 9. oszlopban van feltüntetve, míg az ügyfélre vonatkozó összeg marad.

- több fizetési meghagyás egy adósságra

Ne feledje, hogy a súgó nem határozza meg a végösszegeket, mert mind a terhelési, mind a hitelkötelezettségek szerepelnek az űrlapon. Az összegek csak az INV-17-ben jelennek meg.

Nem szükséges kötőjeleket üres sorokba írni. Ha nem volt elegendő sor a táblázatban, növelheti azok számát egy sor hozzáadásával a táblázathoz. Ugyanez vonatkozik a főszereplésre is.

A dokumentum feje jól ismert más leltározási aktusokból: itt nemcsak a vállalkozást, hanem annak szerkezeti egységét is meg kell jelölnie, amelyről a könyvelést vezetik. Ezután kiválasztjuk azt a dokumentumtípust, amely az ellenőrzés alapjául szolgált (leggyakrabban ez egy éves leltárra vonatkozó megbízás vagy egy leltárra vonatkozó megbízás a képviseleti iroda eladása előtt). A nem megfelelő típusú dokumentumok áthúzhatók elektronikus dokumentumban, vagy tollal már nyomtatott dokumentumban.

A jogi aktus kitöltésének formátumára nincsenek szigorú követelmények. Követheti a hivatalos utasításokat, és az első oszlopba beírhatja a számlák nevét és az adósokkal vagy hitelezőkkel kapcsolatos rövid információkat, vagy - a tevékenységek típusait (például elszámolásokat a vállalkozókkal).

- ha az adósságot az adósok nem erősítik meg

Kérjük, vegye figyelembe, hogy az azonos lapra nyomtatott hátoldal a nyomtatvány második oldala. Tartalmaz adatokat a fizetendő számlákról, valamint a felelős személyek aláírására szolgáló mezőket.

A dokumentum ezen részének kitöltése nélkül az INV-17 érvénytelen.

Az INV-17p esetében az aláírási nyomtatványt az űrlap másik oldalára is kinyomtatják.

A leltározási okmányok nagy részét két példányban nyomtatják ki: az ellenőrző személyzet (jutalék) és a vállalkozás számviteli osztálya számára. Az INV-17 űrlap mellékletekkel együtt sem kivétel. A dokumentumok tárolási ideje 3 év.

Minden hazai vállalkozásnak különböző időközönként leltárt kell készítenie állóeszközeiről, leltáráról, követeléseiről és tartozásairól. Ezt a kötelezettséget a "Számviteli törvény" írja elő. Az ilyen egyeztetésre vonatkozó eljárást az orosz állami szervek utasításai részletezik. Az ellenőrzés eredményei alapján összeállított dokumentumok egyike az INV-17 számú nyomtatvány. A töltelék mintája nincs törvényesen jóváhagyva.

Az orosz pénzügyminisztérium 1995. június 13 -án kiadta a 49. számú rendeletet, amely nemcsak a leltár módszertani irányelveit hagyta jóvá, hanem a hivatalos dokumentumok formáit és formáit is kidolgozta.

Hangsúlyozni kell, hogy e normatív jogi aktus 1.1. Pontjának rendelkezései közvetlenül jelzik, hogy nemcsak a vagyonnal, hanem a szervezetek pénzügyi kötelezettségeivel is egyeztetni kell. Ehhez összeállítják a vevőkkel, beszállítókkal kötött elszámolások jegyzékét, valamint az adósság összegét.

Az ilyen összegek ellenőrzése során a leltárbizottságnak meg kell állapítania a nyilvántartás helyességét és a hitelezőkkel és adósokkal szembeni kötelezettségek teljesülését.

Többek között az Orosz Föderáció Pénzügyminisztériuma végzésében jóváhagyta az INV-17 nyomtatványt. A megnevezett űrlapot a települések leltározása esetén használják:

Emlékeztetni kell azonban arra, hogy jelenleg az Orosz Föderáció Állami Statisztikai Bizottságának 1988. augusztus 18-i rendeletével, N 88, a mai napig használt INV-17 formanyomtatványt dolgozták ki és alkalmazták.

Üres űrlap INV-17

A tényleges állapot és a számviteli nyilvántartásokban szereplő információk egyeztetésével kapcsolatos dokumentumok kitöltésekor a leltározási bizottság minden tagjának alá kell írnia a használt nyomtatványokon szereplő információkat. Ezen utasítás figyelmen kívül hagyása a megfelelő űrlap érvénytelenítését eredményezheti.

Az Orosz Föderáció Goszkomstatja az N 08.08.18 -i állásfoglalásában nemcsak maga a jogi aktus formáját dolgozta ki a kötelezettségek összeegyeztetésében, hanem jóváhagyta annak mellékletét is. Azonban sem az orosz Goszkomstat, sem az Orosz Föderáció Pénzügyminisztériuma módszertani ajánlásaiban nem dolgoztak ki hivatalos modellt az INV-17 kitöltésére.

A jelzett hiányt kitöltve jelezni kell, hogy a főűrlap űrlapja két részből áll:

A dokumentum első oldala általános információkat tartalmaz a vállalkozásról, annak felosztásáról, valamint jelzi az egyeztetés kezdetének és végének pillanatát, alapját, maga a cselekmény számát és dátumát. Az INV-17 kitöltési eljárás betartása érdekében a címlapon tükrözni kell a vállalkozás tevékenységi típusának kódját.

Az űrlap kitöltése számítógépen vagy fekete vagy kék tollal történik.

A megadott adatok tükrözése után a követelésekre vonatkozó információkat a törvény formájába írják be.

A dokumentumlap hátoldalának célja a hitelezőkkel fennálló kapcsolatokra vonatkozó információk tükrözése.

A vevőkkel, eladókkal, adósokkal és hitelezőkkel történt elszámolások leltárkimutatásába beírt adatokat a bizottság tagjai hitelesítik.

Az eredeti formanyomtatvány elkészítésének alapja az INV-17 számú nyomtatvány mellékleteként szolgáló bizonyítvány, amely nélkül a leltározási aktus nem tekinthető az orosz jogszabályoknak megfelelően elkészítettnek.

A megadott alkalmazásban szereplő információkat a vállalkozás könyvelésének szintetikus számláinak adatai szerint kell megadni.

Minta az INV-17 űrlap és melléklete kitöltéséhez

Az INV-17 formanyomtatványt a szállítókkal és vállalkozókkal való elszámolások leltározásakor használják, amelyek kötelezőek a "Számviteli törvény" értelmében. Az eljárás helyes lefolytatásáért a felelősség hárul leltári jutalék, amelyet a vezérigazgató választ.

A nehézség abban rejlik, hogy a folyamatban részt vevő sokan nem tudják, milyen információkat kell tartalmazniuk az INV-17-nek. Ennek a dokumentumnak szükségszerűen jeleznie kell következő:

Az INV-17 formanyomtatványt az oroszországi Goszkomstat 1998-ban, a „Készpénzes tranzakciók nyilvántartására szolgáló elsődleges számviteli dokumentumok egységes nyomtatványainak jóváhagyásáról, a készleteredmények rögzítésére” határozatával hagyta jóvá. Hivatalosan 2013 óta használja az űrlapot nem követelmény, kötés.

A leltározás során a cég használhat egy önállóan kifejlesztett űrlapot. De sokan még mindig továbbra is használja ezt az űrlapot a leltározás során, mivel minden szükséges információt tartalmaz.

Az INV-17 formájú jogi aktusnak tartalmaznia kell információkat a szállítókkal és vállalkozókkal szemben fennálló tartozásról, valamint információkat az ilyen tartozás fennállását igazoló dokumentumokról. Ha sok partner van, akkor a számviteli osztály összesítő adatait kell bevinni az űrlapba, és korlátozott számuk esetén az INV-17 tartalmazhatja a tartozások összegét is.

A törvényt a leltározási bizottság tagjai töltik ki két példány... Az egyik a leltárbizottságnál marad, a másik a társaság számviteli osztályához kerül. Ugyanakkor a törvény nemcsak a cégeket jelzi, hanem a munkavállalókat is, ha hátralékuk van (fizetés, szabadságdíj, anyasági fizetés stb.)

Magán a törvényen kívül az elszámolások egyeztetésénél a szállítókkal és a partnerekkel csatolták referencia, amely alapján az INV-17 törvényt később elkészítik.

Magán a törvényen kívül az elszámolások egyeztetésénél a szállítókkal és a partnerekkel csatolták referencia, amely alapján az INV-17 törvényt később elkészítik.

Viszont a tanúsítvány elkészítésének alapját a számviteli kimutatások adatai képezik, amelyekben minden, a tartozással és az összeggel kapcsolatos információt regisztrálni kell.

Ezt követően az adósságot felosztják három csoport: az adós megerősítette, az adós nem erősítette meg és a lejárt tartozás. A tanúsítvány kitöltése után a kapott számviteli adatokat az INV-17 űrlapon részletezik.

Ugyanakkor különleges jogi követelmények az INV-17 tanúsítvány kitöltésére hiányzó... Azok számára, akik először szembesülnek az eljárás szükségességével, hasznosak lehetnek az INV-17 törvény tanúsítványának kitöltésére vonatkozó utasítások.

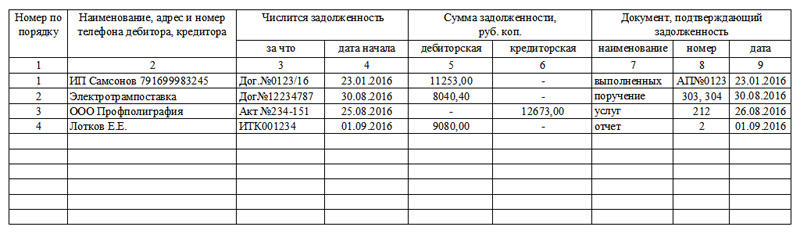

3. oszlop információkat tartalmaz arról, hogy mire kapták a tartozást. Ez utalhat hitelre, termékekre, szolgáltatásokra vagy más okokra.

V 4 oszlop információkat tartalmaz az adósság keletkezésének pontos időpontjáról. Ezt az oszlopot különösen óvatosan kell kitölteni, mivel ezen időpont alapján az elévülési időt figyelembe veszik, és a bírósághoz forduláskor lehetetlen behajtani az adóst.

V 7 oszlop regisztrálni kell egy olyan dokumentumot, amely megerősíti a tartozás fennállását. Ilyen dokumentumként használhatja:

Ha olyan helyzetek adódnak, amikor az elévülési időszakot meg kellett szakítani, mivel az egyeztetési aktust létrehozták, szükséges, hogy az egyeztető okiratot alátámasztó dokumentumként tüntessék fel, és rögzítsék annak pontos dátumát.

8. rovat információkat tartalmaz a tartozást megerősítő dokumentum keletkezésének időpontjáról.

Az INV-17 űrlap formája a következőkből áll két rész, amelyek mindegyikét a beszállítók és a vállalkozók adósságleltározása során kell kitölteni: az űrlap elején és a hátoldalán.

Az INV-17 űrlap formája a következőkből áll két rész, amelyek mindegyikét a beszállítók és a vállalkozók adósságleltározása során kell kitölteni: az űrlap elején és a hátoldalán.

A törvény első oldala alapvető információkat tartalmaz a cégről, valamint az egyeztetés dátumát, idejét és alapját, emellett meg kell jelölni a jogi aktus számát és elkészítésének időpontját. Annak érdekében, hogy az űrlapot jogszerűnek ismerjék el, a címlapon fel kell tüntetni a vállalkozás üzleti kódját.

Megengedett az űrlap kitöltése kézzel vagy kék vagy fekete tintával. Ezt követően az űrlap elején rögzítik a követelésekkel kapcsolatos információkat, a hátoldalon pedig a hitelezőkkel való kapcsolatokra vonatkozó adatokat.

Az INV-17 törvény adatai kerülnek bevitelre a leltározási bizottság tagjai, amelyet a társaság igazgatójának megbízása alapján neveznek ki. A leltár lebonyolításáért felelős személyek az INV-17 információba bocsátják a számlák egyenlegeit, amelyek rögzítik a beszállítók és a fogyasztók (beszállítók, vevők és más felek) közötti kapcsolatot.

A bizottság minden tagja aláírta aláírását a kitöltött aktus űrlapjára, majd egy példányt hibátlanul elküld a számviteli osztálynak, ahol ellenőrzik az INV-17 űrlapon szereplő adatok kitöltésének helyességét.

A leltározási űrlap kitöltése után azt az archívumban kell tárolni legalább 5 év... Mivel az INV-17 immár 4 éve nem kötelező, az első kitöltés bizonyos nehézségekkel járhat.

Általános szabály, hogy a beszállítók és a szerződő felek elszámolják az elszámolásokat, hogy a szervezetnek elképzelése legyen arról, hogy ki és mennyivel tartozik, valamint kinek és mennyivel tartozik, és ezután működhet. a saját kölcsönök törlesztésére és a követelések behajtására irányuló intézkedéseket.

Ennek módjai lehetnek fajta: békés rendezés, bírósághoz fordulás vagy tartozás átutalása behajtási ügynökségnek. De vannak olyan esetek is, amikor az adósság behajtása lehetetlen, vagyis a rossz követelések.

A vevőkövetelés akkor válik rosszul, ha a gazdálkodó egység ezt felismeri nincs valószínűsége, hogy az adóstól behajtják az adósságot... Követelések akkor keletkezhetnek, amikor következő körülmények:

A vevőköveteléseket leírni kell, amikor következő körülmények:

A hiteltartozás keletkezésének tényét megerősítik hitelszerződés... Az adósság összegét leltár határozza meg, és a törvény tartalmazza a tartozások rovatban.

A hiteltartozás keletkezésének tényét megerősítik hitelszerződés... Az adósság összegét leltár határozza meg, és a törvény tartalmazza a tartozások rovatban.

A követeléseket alapon lehet leírni. Ennek az eljárásnak az alapdokumentumai az aktus és az INV-17 tanúsítványa.

Kötelezettségek előfordulhat ezekben az esetekben, amikor:

A törvény szerint az adósságigény tart három év... A törvény által meghatározott helyzetekben az elévülési idő meghosszabbítható, vagy éppen ellenkezőleg, csökkenthető. Ilyen helyzetben az elévülési idő kiszámításának alapja lehet a következő eseményeket:

Ebből a videó utasításból megtudhatja, hogyan kell leltárt készíteni az állóeszközökről 1C -ben.

A pénzügyi kimutatások összeállítása előtt a vállalatoknak leltárt kell készíteniük a szállítókkal, vevőkkel és más adósokkal és hitelezőkkel kötött elszámolásaikról. Az INV-17 egységes formája a leltár eredményei alapján összeállított aktus. Az INV-17 nyomtatvány egységes formáját az Oroszországi Állami Statisztikai Bizottság 1998. augusztus 18-i, 88. számú rendelete hagyta jóvá.

Az aktus formáját saját maga alakíthatja ki, az egységes INV-17 űrlap használatával mintát tölthet ki. A formanyomtatvány szabványos űrlapja kiegészíthető a szükséges részletekkel, vagy éppen ellenkezőleg, eltávolíthatja a szükségtelen vagy szükségteleneket. Ne feledje azonban, hogy a szervezet által használt elsődleges dokumentumok minden formájának tartalmaznia kell az Art. 2. részében felsorolt kötelező adatokat. 9. A 2011. december 6-i szövetségi törvény 402-FZ.

Amellett, hogy ellenőriznie kell ingatlanát az éves számviteli nyilvántartás elkészítése előtt, leltárt kell készítenie a társaság felszámolása, lényeges személyek megváltozása, lopás esetén. Mielőtt leltárt készítene, és az ellenőrzés eredményeit tartalmazó intézkedést készítene, a szervezetnek egyeztetést kell végeznie a személyzettel, a vevőkkel, a beszállítókkal annak érdekében, hogy megállapítsa a velük szemben fennálló esetleges tartozás mértékét és összegét.

A leltározás során a következőket vizsgálják:

Az ellenőrzést az elsődleges alapján végzik, amelyek között szerepelnek szerződések, számlák, számlák, számlák, az elszámolások egyeztetési aktusai és mások. A dokumentumokat a könyvelési számlákban szereplő adatok alapján ellenőrzik.

Pályázati igazolást is készítenek az aktushoz INV-17 formájában. Tartalmazza a hitelezők és az adósok adatait, a tartozással kapcsolatos információkat - az összeget, az előfordulás okát, az alátámasztó dokumentumot, stb.

A jogi aktust két példányban állítják össze - az egyik példányt elküldik a számviteli osztálynak, a másikat meg kell hagyni a leltárban részt vevő bizottságban. Az űrlap fejléce tartalmazza a szervezet adatait: név, szerkezeti egység, OKPO kód, tevékenység típusa. Ezenkívül ki kell töltenie a leltár alapját, a számot, a dátumot és a művelet típusát.

A dokumentum fő része két táblázatból áll - a követelések és a tartozások tekintetében.

A követelések táblázata 6 oszlopot tartalmaz:

A tartozások táblázata szintén 6 oszlopból áll, csak ez tartalmazza a számviteli számla és a hitelező nevét, a hitelezők által megerősített tartozást stb.

A törvényben foglalt információk pontosságát a bizottság elnökének és tagjainak aláírása igazolja.

A számítások leltárának helyes és hibamentes kitöltése érdekében tekintse meg az INV-17 egységes űrlap kitöltési mintáját:

Töltse le az INV-17 űrlapot.