Az eszköz és a kötelezettség fogalma egy szervezet mérlegének fő összetevője, amely a vállalkozás tevékenységéről és gazdasági helyzetéről szóló anyagokat foglalja össze. Vizsgáljuk meg részletesebben, hogy a mérleg rovatai, tételei mit mutatnak, illetve mi jelenik meg a mérleg eszközeiben és forrásaiban.

A vállalkozás mérlegének részei táblázatos formában jelennek meg: a bal oldalon az eszköz, a jobb oldalon a kötelezettség szerepel.

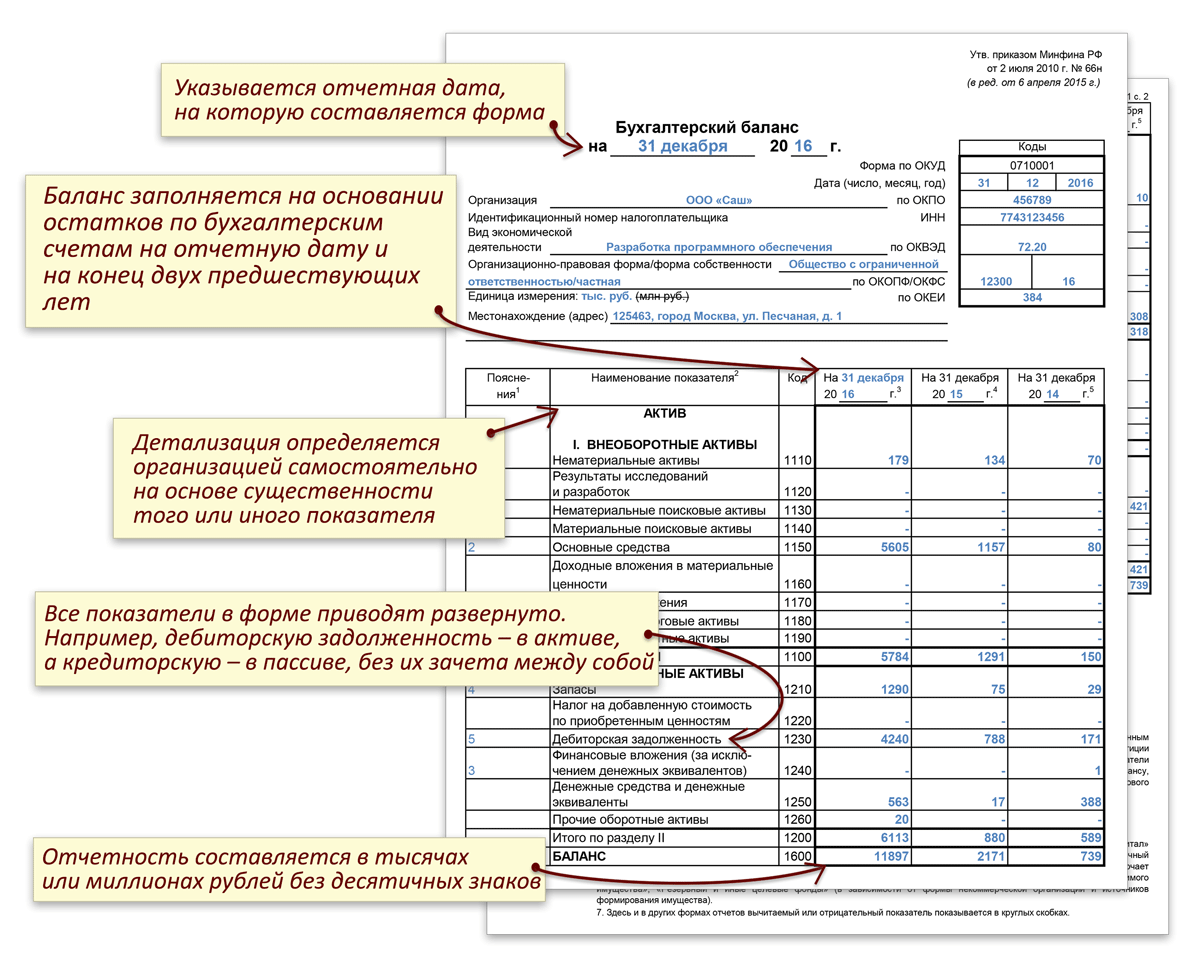

A pénzügyi kimutatások 1. nyomtatványának a Szövetségi Adószolgálathoz történő benyújtásához a Pénzügyminisztérium 2016. július 2-i N 66n számú rendelete szerint a vállalkozás mérlegét tételenként kell részletezni. A tételenkénti részletezés lehetővé teszi a vállalkozás főbb vagyon- és kötelezettségtípusainak kiemelését.

A mérlegtételek lényegében a mérleg eszközeinek és forrásainak mutatói, amelyek az egyes típusok szerint jellemzik a gazdasági eszközöket és képződési forrásokat. A mérlegtételek listáját használva mindig összefoglaló mutatókat kaphat a vállalkozás pénzügyi tevékenységének elemzéséhez szükséges kimutatásokhoz.

A mérlegtételek adatainak kitöltéséhez a vállalkozások a számviteli számláik egyenlegét használják fel a fordulónapon, a PBU 4/99.

Egy vállalkozás mérlegének elkészítésekor fontos szabály, hogy az eszköz összege mindig egyenlő legyen a kötelezettség összegével.

Szerezzen 267 videóleckét 1C-n ingyen:

A vállalkozás mérlegének eszközei a következő gazdasági eszközöket tükrözik:

A vállalkozás mérlegének forrásoldala a gazdasági eszközök képződésének forrásait mutatja:

Fontos megjegyezni, hogy a mérlegben szereplő eszközök és kötelezettségek a gazdasági eszközök elszámolásának különböző szempontjait tükrözik, ezek egymással összefüggenek. Vagyis ha egy eszköz egy bizonyos összeggel növekszik, akkor a kötelezettséget ugyanennyivel kell növelni. Az összegek növelésének elve a kötelezettségekre is vonatkozik.

Nézzük meg részletesebben egy példa segítségével.

1. példa. Tegyük fel, hogy egy vállalkozás 500 000 rubel értékű tárgyi eszközt vásárolt. félkész termékek gyártásához.

A befektetett eszközök megjelennek az eszközben, vagyis a vállalkozás eszközeinek összege 500 000 rubelrel nőtt. A másik oldal az, hogy 500 000 rubelt kell fizetnie a szállítónak az állóeszközért. A szállítóval szembeni tartozás tükröződik a kötelezettségben, vagyis a cég kötelezettsége is 500 000 rubelrel nőtt. Ezért teljesül a fő feltétel: Aktív = Passzív

2. példa Tegyük fel, hogy egy vállalkozás 750 000 rubel összegű kölcsönt vett fel egy banktól.

A vállalkozás bankkal szembeni tartozása tükröződik a kötelezettségben, vagyis a vállalkozás kötelezettsége 750 000 rubellel nőtt. A másik oldal, hogy a kapott kölcsön átutalása után 750 ezer rubellel nőtt a folyószámlán lévő összeg. A társaság folyószámláján lévő készpénz megjelenik az eszközben, vagyis a társaság eszköze 750 000 rubelrel nőtt. Ezért teljesül a fő feltétel: Aktív = Passzív

Következtetés: Az eszközök részt vesznek a vállalkozás gazdasági tevékenységében, hogy profitot termeljenek, a kötelezettségek pedig az eszközök növekedésének forrásai, és mindig egyenlőnek kell lenniük.

Az eszközök a kötelezettségek mellett a számvitel egyik kulcsfogalma. A velük kapcsolatos ismeretek gyakran alkalmazhatók a mindennapi életben. E számviteli kategóriák hozzáértő ismerete hozzájárul a saját tőke megfelelő képzéséhez és felhasználásához.

Nézzük meg, mi az a passzív.

Eszköz alatt minden olyan dolog értendő, ami egy személy helyett munkát végez, lehetővé téve, hogy erőfeszítés nélkül passzív jövedelemhez jusson. A felelősség minden, ami kiadást okoz. Ha sikerül sikeresen befektetni valamilyen progresszív projektbe, akkor kap egy eszközt. Példaként ebben az esetben a jó részvényeket hozhatjuk fel, amelyek folyamatosan drágulnak. A felelősség éppen ellenkezőleg, arra kényszeríti az embert, hogy fizessen valamiért, például egy hitelre kiadott autóért stb.

De nem minden ilyen egyszerű. Például a könyvelők jobban hozzá vannak szokva egy kicsit más definícióhoz. Ezen értelmezés keretein belül az eszközök a források mellett két kategóriát képviselnek a mérleg szerkezetében, amely a gazdasági helyzettel, valamint a vállalkozás kereskedelmi tevékenységével kapcsolatos információkat rögzít.

Általában véve a mérleg egyfajta táblázat, amelyből könnyen megtudhatja a következő információkat:

Az ingatlanra vonatkozó információk a mérleg bal oldalán, azaz közvetlenül az eszközben kerülnek rögzítésre. Az eszközök a következő kategóriákat tartalmazzák:

A mérleg jobb oldala a kötelezettség. A szakasz különféle típusú ingatlanok forrásaira szolgál, például:

Mi a felelősség? Nézzük alább.

A kötelezettségek az eszközök forrásai. Ennek az az oka, hogy a kötelezettségek felhasználása az eszközök növekedéséhez vezet. Ezért a kötelezettségek és eszközök tábláját „mérlegnek” nevezik, mivel mindkét rész egyformán kiegyensúlyozza egymást.

Ebben az esetben érdemes példát mondani. Tehát amikor egy bizonyos vállalkozás kölcsönt kap, mondjuk kétmillió rubelt, ezzel együtt a következő két esemény történik:

A nemzetközi jelentéstételi rendszer a következő képletet javasolta, amely egyértelműen bemutat egyfajta kapcsolatot az eszközök és a források között: „tőke” plusz „források” egyenlő „források” egyenlő „eszközök”. A fenti képlet képet ad a tőkéről. Eszerint tőkének az intézmény vagyonából a kötelezettségek levonása után fennmaradó részesedést kell tekinteni.

Most már világosabbá válik, mi az a passzív.

A társaság tulajdonában lévő egyes üzleti eszközökre vonatkozó információk az aktív számlákon jelennek meg. A számlaegyenlegek alapján megtudhatja, hogyan oszlanak el ezek az alapok.

Az ingatlan mennyiségi jellemzői az adott pillanatban fennálló értékével együtt az eszközben, azaz közvetlenül a mérleg bal oldalán kerülnek rögzítésre. Gyakran a vállalkozás minden tulajdonát vagyonnak nevezik. A mérleg Oroszországban elfogadott szerkezete magában foglalja az eszközök felosztását a következő két osztályba:

Ha eszközökről beszélünk, akkor a következő pontokat kell megjegyezni:

A pénzügyi kötelezettségek bizonyos források nyilvántartására szolgálnak. Az ezeken a számlákon lévő közvetlen egyenlegek lehetővé teszik számunkra, hogy képet kapjunk az ilyen pénzeszközök eredetéről. Bármilyen finanszírozási forrást a „kötelezettség” fogalma jelöl meg.

Kötelezettségnek tehát egy adott ponton már létező vállalkozás adósságát tekintjük, amely bizonyos műveletek eredményeként keletkezett. A kötelezettségek törlesztésének folyamata az eszközök csökkenését okozza. Ez előfordulhat például a szolgáltatások nyújtásával együtt járó pénzeszközök kifizetése, az egyik kötelezettség másikkal való felváltása és így tovább.

A kötelezettségek közé tartozik a saját tőke vagy a kölcsöntőke. Ez befolyásolja a mérleg likviditását. A saját tőke pedig az alaptőkéből és az alaptőkéből áll. A közvetlen kötelezettségek lehetnek rövid távúak vagy hosszú távúak:

Nem titok, hogy a számviteli alapismeretek mindig hasznosak lehetnek nemcsak az üzletemberek számára, hanem minden olyan embernek, akinek van saját megtakarítása, és aki háztartási tevékenységet folytat. A pénzügyi kötelezettségekkel járó eszközök jelenléte jellemző mind a családi, mind a személyes költségvetésre. Lényük megértése segít megérteni a háztartási tőke kialakulását és elosztását. Sokan az anyagi függetlenségre törekednek, amikor megteszik az első lépéseket saját vállalkozásuk elindítása felé, így a számvitel kulcskategóriáinak ismerete soha nem árthat.

Gazdasági ismeretek nélkül gyakran tévedésből rossz döntést hozhat. Ezért a hazai tőkére vonatkozóan a hagyományos számviteli megközelítés alkalmazása javasolt, bár némileg adaptálva. E megközelítés szerint a vagyon mindaz, amivel egy személy rendelkezik, valamint minden, amit használ. És egyáltalán nem mindegy, hogy elkölti-e a pénzét, vagy éppen ellenkezőleg, nyereséget termel. A felelősségi sorok egy személy mindenféle kötelezettségét és tartozását jelzik. Ide tartoznak például az állam javára fizetett adók, az alkalmazottaknak üdülésre adott ajándékok, valamint az eredménytartalék.

Meg kell azonban jegyezni, hogy a felosztott nyereség önmagában nem létezik, egyszerűen eszközökké alakítják át. Az ember élete során felhalmozódó jövedelmet pedig tőkének nevezhetjük.

Az eszközök tulajdonképpen létező tárgyak, tárgyak, például dokumentumokról, tárgyi értékekről stb. A kötelezettségek összegét, amelyek tartozások, lejárt számlák és felhalmozott nyereségek, papíron rögzítik, ráadásul a memóriában és a tudatban tárolódnak, de nem lényegesek. Egyszerűen fogalmazva, a kötelezettségek azok, amelyekhez nem lehet hozzányúlni.

A mérleg az ingatlan értékére, valamint a vállalkozás kötelezettségeire vonatkozó információk összegzése, táblázatos formában. Tehát, mint már említettük, a mérleg két részből áll: kötelezettségekből és eszközökből. Azonnal hangsúlyozni kell, hogy az eszköznek mindig egyenlőnek kell lennie a kötelezettséggel. Ez az oka annak, hogy a jelentési űrlapot „mérlegnek” nevezik.

A mérleg az egyik legfontosabb adatszolgáltatási forma, amelyen belül megítélhető a vállalkozás pénzügyi helyzete, valamint arról, hogy milyen vagyonnal és mekkora tartozása van. A mérleg egy adott időpontra vonatkozó információkat tartalmaz. Fontos a felelősségkezelés. Leggyakrabban a felsorolt szempontok alapján készülnek értékelések az év vagy negyedév végén. Valójában pontosan ez különbözteti meg a mérleget a többi fontos jelentési formától. Például egy eredménykimutatásból, amely információkat tartalmaz a gazdálkodó egy bizonyos időszakra vonatkozó pénzügyi eredményeiről. Ez a jelentés űrlap az első negyedévre vagy kilenc hónapra vonatkozóan nyújt információkat.

Tehát a mérleg tartalmaz egy eszközt és egy kötelezettséget, amelyek végösszegének egyenlőnek kell lennie. A mérleg eszköz két részből áll:

Ugyanakkor a forgóeszközök likvidebbnek számítanak a második részhez képest, vagyis gyorsabban válthatók pénzzé.

Ha a mérleg szerinti eszköz azt tükrözi, hogy a társaság milyen vagyonnal rendelkezik, akkor a kötelezettség közvetlenül felfedi ezen vagyon keletkezésének forrásait. A mérleg szerinti kötelezettség a következő három részből áll:

Ez a fajta jelentés a szervezet pénzügyi arca. Erre azért van szükség, hogy a céggel bármilyen kapcsolatba lépett, vagy vele együttműködést tervező személyek felmérhessék a cég pénzügyi helyzetét, és tájékozódhassanak arról is, hogy a vállalkozás milyen jól működik, várható-e hamarosan csőd.

A bankok a mérlegeket tanulmányozzák annak érdekében, hogy fel tudják mérni a hitelfelvevők hitelképességét. Az ilyen jelentést benyújtják az adóhatóságnak, valamint a statisztikai hatóságoknak. A mérleg a menedzsment teljesítményének pénzügyi mutatójaként kerül a részvényesek elé.

Így a számviteli mérleg a fő információforrás a pénzügyi elemzések elvégzéséhez, valamint a vállalkozás gazdasági helyzetének stabilitásának, zavartalan működésének lehetőségeinek meghatározásához. Jellemzően az eredmény- és veszteségkimutatásokkal együtt elemzik. Például automatikusan egy speciális programot használnak, aminek köszönhetően megkapják az összes alapvető mutatót, amely a szervezet pénzügyi állapotát jellemzi.

A mérleg forrásoldalán megadott adatok a következő kérdések tisztázását teszik lehetővé:

Egy intézmény pénzügyi helyzete nagymértékben függ attól, hogy milyen források állnak a rendelkezésére, és hová fektették be. A saját tőke igényét az intézmények önfinanszírozási igénye határozza meg. Az alaptőke a társaság autonómiájának és ezen túlmenően függetlenségének az alapja.

Igaz, figyelembe kell venni, hogy egy intézmény tevékenységének kizárólag saját forrásból történő finanszírozása nem mindig előnyös számára. Nem szabad megfeledkezni arról, hogy ha a pénzügyi források költsége alacsony, és a vállalat a hitelforrások díjánál magasabb befektetési megtérülést tud nyújtani, akkor a hitelfelvétel részeként növelheti az tőkearányos megtérülés.

Ugyanakkor, ha a szervezet alapjait főként rövid távú kötelezettségekből (kötelezettségekből) hozták létre, akkor pénzügyi helyzete instabil lesz, mivel a rövid távú tőke folyamatos operatív munkát igényel, amelynek célja az időben történő megtérülés nyomon követése. Ugyanilyen fontos, hogy rövid időre más tőkét vonjunk be a forgalomba. Ebből a célból a kötelezettségek állandó elszámolása történik.

Mindebből az következik, hogy a társaság pénzügyi helyzete nagymértékben függ attól, hogy mennyire optimális az adósság és a saját tőke aránya. A megfelelő pénzügyi stratégia kidolgozása az egyik fő feltétele a vállalkozáson belüli hatékony tevékenységek végzésének. A vagyonképződés forrásainak elemzése során a szervezetnek figyelembe kell vennie a saját és a kölcsöntőke abszolút és relatív változásait. Ebben az esetben először a következő kérdésekre kell válaszolni:

Mindezek mellett fontos megjegyezni, hogy a tőkeszerkezetben bekövetkező változások megítélése eltérhet a befektető vagy a társaság álláspontjától. A bankintézetek és más befektetők számára megbízhatóbbnak tekinthető, ha az ügyfelek saját tőkéből való részesedése magasabb. Ez a körülmény teljesen kiküszöböli a pénzügyi kockázatokat. A szervezetek pedig az adósságbefektetések vonzásában érdekeltek. A vállalat gazdasági jövedelmezőségéhez képest alacsonyabb kamattal felvett források megszerzésével lehetőség nyílik a termelés bővítésére és a saját tőke megtérülésének növelésére.

A pénzügyi feltételek belső elemzése megköveteli a saját tőke, valamint a kölcsöntőke dinamikájának és szerkezetének tanulmányozását. Fontos továbbá, hogy érdeklődjön az egyes feltételek változásának okai iránt, értékelve azokat a jelentési időszakra vonatkozóan. A saját tőke a társaság eszközeinek azon része, amely a kötelezettségek levonása után megmarad.

Ez a meghatározás a következő képlet formájában jelenik meg: „tőke” egyenlő „eszközök” mínusz „források”. A saját tőke elemzése során meghatározásra kerül egyes összetevőinek fajlagos súlya, valamint felmérik összetételének dinamikáját az elmúlt időszakban. Most már világos, mi a válasz a következő kérdésre: „Mi az adósság – eszköz vagy kötelezettség?”

Összegzésként érdemes elmondani, hogy az otthoni költségvetés, és főleg egy vállalkozás fenntartása keretében nem elhanyagolható a számvitel elméleti alapjai. Különösen akkor, ha valaki saját vállalkozását tervezi, feltétlenül szüksége lesz az alapfogalmak ismeretére, ami lehetővé teszi számára, hogy magabiztosabban érezze magát.

A számviteli mérleg a szervezet pénzügyi mutatóinak egy adott időpontra vonatkozó tükröződésének táblázatos változata. Az Orosz Föderációban a legelterjedtebb formában a mérleg két egyenlő részből áll, amelyek közül az egyik azt mutatja meg, hogy a szervezet pénzben mennyivel rendelkezik (mérlegeszköz), a másik pedig azt, hogy milyen forrásokból szerezték be (mérleg kötelezettség). ) . Ez az egyenlőség a vagyon és a kötelezettségek kettős könyvviteli módszerrel történő tükrözésén alapul a számviteli számlákban.

Egy adott időpontra összeállított mérleg lehetővé teszi egy szervezet aktuális pénzügyi helyzetének felmérését, a különböző időpontokra összeállított mérlegek adatainak összehasonlítása pedig lehetővé teszi a pénzügyi helyzet időbeli változásainak nyomon követését. A mérleg az egyik fő dokumentum, amely adatforrásként szolgál a vállalkozás tevékenységének gazdasági elemzéséhez.

Problémái vannak az egyensúlyával? Fórumunkon bármilyen kérdésben konzultálhat. Például láthatja, hogy szükség van-e magyarázó megjegyzésre egy kisvállalkozás pénzügyi kimutatásaihoz.

Sokféle mérleg létezik. Sokféleségüket számos ok határozza meg: az egyenleg kialakításának alapjául szolgáló adatok jellege, összeállításuk ideje, célja, az adatok tükrözésének módja és számos egyéb tényező.

Az adatok tükrözésének módja szerint a mérleg lehet:

Az összeállítás pillanatával kapcsolatban az egyenlegeket megkülönböztetjük:

A mérlegben szereplő szervezetekre vonatkozó adatok mennyisége alapján mérlegeket különböztetünk meg:

Célja szerint a mérleg lehet:

A forrásadatok természetétől függően egyensúly van:

Az adatreflexió módszere szerint:

A mérlegek a társaság jogi formájától (állami, állami, vegyes, magánszervezetek mérlegei) és tevékenységének típusától (fő, kisegítő) függően változhatnak.

Gyakoriságuk alapján az egyenlegeket havi, negyedéves és éves részre osztják. Lehetnek teljes vagy rövidített formájúak.

A mérlegtábla kétféle lehet:

A mérlegkészítés gyakoriságát, módszereit és módszereit belső célokra maga a szervezet jogosult megválasztani. A Szövetségi Adószolgálathoz benyújtott jelentéseknek a mérlegben feltüntetett időpontokban összehasonlítható adatokkal kell rendelkezniük.

Az Orosz Föderációban a hivatalos jelentésekhez használt mérlegforma egy táblázat, amely két részre oszlik: a mérleg eszközeire és forrásaira. A mérlegben szereplő eszközök és források főösszegének egyenlőnek kell lennie.

A mérleg szerinti eszköz a vállalkozás irányítása alatt álló, pénzügyi és gazdasági tevékenységei során felhasznált vagyont és kötelezettségeket tükrözi, és a jövőben hasznot hozhat. Az eszköz 2 részre oszlik:

Olvasson többet róluk az anyagban "A mérlegben szereplő forgóeszközök..." .

A mérlegkötelezettség azon pénzeszközök forrásait jellemzi, amelyekből a mérlegeszköz keletkezik. Három részből áll:

A mérleg szerkezetében a szakaszok felosztása elsősorban az átmeneti tényezőnek köszönhető.

Így a mérleg eszköze 2 részre oszlik attól függően, hogy az eszközöket mikor használják fel a szervezet tevékenységében:

A mérleg forrásoldalán a szekciók elkülönítésekor az időtényezőn túl azon alapok tulajdoni viszonya is szerepet játszik, amelyekből a mérlegeszközt képezik (saját tőke vagy kölcsöntőke). E 2 tényezőt figyelembe véve a felelősség 3 részből áll:

A mérleg szakaszait tételekre bontva részletezzük. A Szövetségi Adószolgálati Felügyelőségnek benyújtandó tételes részleteket az Oroszországi Pénzügyminisztérium 2010. július 2-i 66n számú rendelete által jóváhagyott (2015. április 6-án módosított) mérlegformanyomtatványok tartalmazzák, két változatban:

A mérleg rövidített (egyszerűsített) formája lehetővé teszi cikkeinek kombinálását az összesített mutatók elérése és az adatszolgáltatás egyszerűsítése érdekében. Használata azonban csak az egyszerűsített könyvelésre jogosult személyek számára elérhető (kkv-k, nonprofit szervezetek, a Skolkovo projekt résztvevői).

A szakaszok cikkekre bontása abból adódik, hogy ki kell emelni azokat a főbb vagyon- és forrástípusokat, amelyek a mérleg megfelelő szakaszait képezik.

Nézze meg, melyik sor mutatja a bruttó nyereséget a mérlegben Itt .

A mérleg elkészítésekor egy szervezet használhatja az Orosz Pénzügyminisztérium által javasolt tételes részletezést. Joga van azonban ennek a bontásnak a saját fejlesztését használni, ha úgy véli, hogy ez a jelentés nagyobb megbízhatóságához vezet. Ezen túlmenően, ha a vonatkozó tételek kitöltéséhez nem állnak rendelkezésre adatok, a társaságnak jogában áll az ilyen tételeket az általa összeállított mérlegből kizárni.

A mérlegtételek kitöltése a számviteli számlák fordulónapi egyenlegének adatai alapján történik. A Szövetségi Adószolgálathoz benyújtandó jelentés kitöltésekor számos, az ilyen jelentések elkészítésére megállapított szabályt kell követnie (PBU 4/99, az Oroszországi Pénzügyminisztérium 1999. július 6-i rendeletével jóváhagyva). 43n):

A számviteli egyenleget általában több ezer rubelben töltik ki tizedesjegyek nélkül. A nagy forgalmú szervezetek több millió rubelt is elérhetnek.

Az alábbiakban az Oroszország Pénzügyminisztériumának 2000. október 31-i, 94n számú rendeletével jóváhagyott számlatükör aktuális változatához kapcsolódóan a fenti mérlegtételek kitöltésére vonatkozó számlaegyenlegek találhatók:

A mérleg átalakításáról bővebben a cikkben olvashat "Hogyan és mikor reformálják meg a mérleget?" .

„Egyéb befektetett eszközök” - a mérlegben, mint már említettük, olyan befektetett eszközök, amelyek nem jelennek meg az 1. „Befektetett eszközök” szakasz egyéb soraiban.

A szervezet egyéb befektetett eszközei lehetnek például:

A könyvelők gyakran nehézségekbe ütköznek a szervezet pénzügyi helyzetét jellemző táblázatok kitöltésekor, amikor meg kell jelölni a jelenlegi kötelezettségeket, mivel ez a fogalom hiányzik a számviteli és adózási szabályozó dokumentumokból.

Annak meghatározásához, hogy a rövid lejáratú kötelezettségek hol jelennek meg a mérlegben, térjünk át ennek a kifejezésnek a jelentésére. A Pénzügyi szótár a rövid lejáratú kötelezettségeket a következő 12 hónapon belül esedékes számlákként határozza meg. Más szóval, a rövid lejáratú kötelezettségek a rövid lejáratú kötelezettségek szinonimája. A rövid lejáratú kötelezettségeket a mérleg forrásoldalának V. fejezete tartalmazza. Így a mérlegben a rövid lejáratú kötelezettségek az 1500. „V. szakaszra összesen” sor, amely a mérleg kötelezettségei 1510., 1520., 1540., 1550., 1530. sorainak összege.

Tájékozódjon a mérleg benyújtásának időpontjáról (határidők, árnyalatok) .

A mérleg a pénzügyi kimutatások fő összetevője, egy szervezet pénzügyi teljesítményének összegzése egy adott időpontra. Meghatározott formában és szabályok szerint készül. Benyújtják az adóhivatalhoz, a Rosstathoz, és bemutatják más érdeklődő felhasználóknak is.

Az eszköz az, ami hasznot hoz, a kötelezettség pedig az, ami veszteséget okoz.

A lakás, amelyben élsz, kötelezettség: pénzbe kerül, a bérelt lakás pedig eszköz: számos költség mellett hasznot is hoz. Például vásárol egy fagyasztót - vesz egy kötelezettséget: energiaköltség, értékcsökkenés.

A nyugati pénzügyi guruk a kötelezettségek csökkentését és az eszközök növelését tanácsolják. A végső mérleget úgy kell kialakítani, hogy az eszközök meghaladják a kötelezettségeket. Érdekes, hogy orosz földön az önköltség formájában fennálló kötelezettségeket gyakran eszközöknek tekintik, például -.

Egyes kötelezettségek eszközzé alakíthatók.

Példa. Vásárolt egy telket, és üresen áll, fejlesztésre vár (egy-két év, és még nincs kilátás rá) - ez kötelezettség (adó), bár az ára idővel nő. De befektettük a minimumot: villany, kút, vadászház, pázsit, kerítés kapuval, és most már ki is lehet bérelni nyárra, nyaralásra. Így válik a kötelezettségből eszköz.

A személyes szükségletekre szánt autó kötelezettség, egy vállalkozás számára viszont eszköz – segít pénzt keresni. Az a garázs, ahol az erkélyre nem férő dolog összegyűjti a port, amikor elkezdjük bérbe adni, az eszköznek bizonyul.

Vegyen egy papírlapot, ossza két részre, az egyik oszlopba írja be az összes fő eszközt és az általuk hozott összegeket, a másikba - a fő kötelezettségeket és az általuk elvitt összegeket. Ha teljes kötelezettségei nagyobbak, mint eszközei, akkor pénzügyei rossz állapotban vannak.

A legtöbbnek a fő kincs a munkája. Időnket, egészségünket és munkánkat pénzre cseréljük. Hogyan lehet növelni ezt az eszközt? , változtassa meg a munkahelyét.

Kötelezettségek csökkentése – ez a pont a megtakarításról és az ésszerű kiadásokról szól.

Szerintem egyértelmű a kötelezettségek eszközzé alakítása. Van egy zsúfolt garázsunk - kitakarítottuk és kiadtuk. Ha nagyon rossz a helyzet: költözünk egy kisebb és olcsóbb lakásba, és kiadjuk a sajátunkat. Válságidőszakban a nagyvárosok központjában lakók gyakran bérbe adják lakásaikat, ők maguk pedig a városon kívül bérelnek lakást: a belvárosi lakás bérbeadásából származó pénz mind a bérleti, mind a megélhetési költségekre elegendő. Nos, a bérleti díjainkat figyelembe véve sokan megengedik maguknak, hogy meleg, de olcsóbb országokban éljenek (Thaiföld, Montenegró, Bulgária, sőt Spanyolország stb.) e rendszer szerint.

A gyakorlat azt mutatja, hogy a kötelezettségek és eszközök egyszerű elszámolása is gondolkodásra késztet, és személyes egyensúlyát a megfelelő irányba tartsa. Ne légy lusta – készítsd el a listáidat most.

Úgy döntött, hogy könyvelő lesz, vagy a számvitel alapjainak ismerete szükséges ahhoz, hogy ezeket a munkája során alkalmazhassa (például egy szervezet fizetőképességének tanulmányozása, hogy hitelt adhasson ki neki), vagy befektető vagy, aki nem akar az lenni. megtévesztve. Ez a cikk segít megérteni, mit jelent az aktív és a passzív, valamint meghatározza kapcsolatukat és egységét.

Ezek azok a pénzügyi kimutatások, amelyeket minden szervezet vezet, hogy leírja tevékenységét negyedévente, félévente és évente. Annak érdekében, hogy könnyebben leolvasható legyen a vállalkozás mibenléte és honnan jött, az erősségek és gyengeségek azonosítása, a szervezet feletti tervezett kontroll és az előre nem tervezett audit megvalósítása érdekében összefoglaló kimutatást készítettek, amely a bal és a jobb oldalt tartalmazza. A jelentés pénzben kifejezve megjeleníti a szervezet rendelkezésre álló erőforrásait és azok kialakulásának forrásait.

Ha tudni szeretné, hogy a cégnek milyen raktárkészlete van, olvassa el a mérleget (1. űrlap). Ha meg szeretné tudni, mennyit keresett egy bizonyos idő alatt, nézze meg a pénzügyi jelentést.

A mérleg szerinti vagyon a társaság vagyonának összetételét és elhelyezését, valamint a tartozási jogait pénzben kifejezve tartalmazza. Ezeket az erőforrásokat a szervezetnek a gazdasági megvalósíthatóság és a pénzügyi lehetőségek alapján kell beszereznie.

A jelentés bal oldala szakaszokból és cikkekből áll, amelyek a mobilitás és a könnyű implementáció elvén épülnek fel. Kezdve a nehezebben értékesíthető ingatlanokkal (befektetett eszközök, befejezetlen termelés) és befejezve a piaci értékhez közeli áron gyorsan értékesíthető ingatlanokkal (készletek, késztermékek, kintlévőségek, bankjegyek).

Az egyszerűség kedvéért a konszolidált kimutatásban az eszközök befektetett és rövid lejáratúra lettek felosztva. Az első viszont lehet anyagi és nem anyagi is.

Nem tárgyi befektetett eszközök:

A kézzelfoghatóan kifejezett befektetett eszközök közé tartoznak:

A befektetett és immateriális javak tárgyait akkor lehet eszköznek minősíteni, ha a használatukból a jövőben várható anyagi haszonra tesz szert, és az értéke megbízhatóan meghatározható.

A forgóeszközök közé tartozik:

Ha a beszámolási évben vagy az előző évekből veszteség van, akkor annak összegét is a megfelelő eszköztételben kell feltüntetni.

Egy vállalkozás marketingstratégiája akkor nevezhető sikeresnek, ha a forgótőke növekedése meghaladja a befektetett eszközöket. Egy szervezet sikeres tevékenysége ellenkező helyzetben csak tevékenységének sajátosságaihoz köthető.

A „Befektetett eszközök” tétel magas értéke ennek megfelelően magas rezsiköltséget jelez. Ebben az esetben a „Bevétel” tétel kisebb ingadozása alááshatja a cég stabil teljesítménymutatóját. A saját tőke meglehetősen magas aránya ebben az esetben javíthat a helyzeten.

Az egyéb befektetett eszközök és pénzügyi befektetések egy évnél hosszabb időtartamú növekedése esetén az alap- és befektetési tevékenység jövedelmezőségének további összehasonlító elemzését kell elvégezni.

Különös figyelmet fordítanak a vevőállomány növekedésére, mivel ennek a mérlegtételnek a folyamatos növekedése azt jelzi, hogy a társaságnak problémái vannak az adósokkal, beleértve a behajthatatlan követeléseket is. Ha egy vállalat hitelt nyújt az ügyfeleknek, akkor ezt a mutatót idővel (például egész évben) tanulmányozni kell.

Az a helyzet, amikor a kintlévőségek meghaladják a rövid lejáratú kötelezettségeket, azt jelenti, hogy a szervezet kölcsönt ad ki a hitelezőknek történő fizetések halasztásával (például elhúzódó banki kölcsön).

A mérlegben szereplő kötelezettségek olyan tételek, amelyek a vállalkozás saját eszközeinek és kötelezettségeinek finanszírozási (képződési) forrásait jelenítik meg.

A forrástételek a megtérülés sürgősségi foka szerint alakulnak (alacsonyabb értékről magasabb értékre): rövid távú, középtávú, hosszú távú, állandó.

A „Tőke és tartalékok” szakasz a következő információkat tartalmazza:

A „Rövid lejáratú kötelezettségek” szakasz a következőket tartalmazza:

A „Hosszú lejáratú kötelezettségek” rész ennek megfelelően tartalmazza a társaság kötelezettségeit más jogalanyokkal szemben, amelyek futamideje meghaladja az egy évet.

A pénzügyi stabilitás erősítését az határozza meg, ha a részvényalapok növekedése meghaladja a felvett források növekedését. Ezt a mutatót idővel figyelembe kell venni, hogy lássuk stabilitását.

A tartalékalap képzése és a „Feltartott eredmény” tétel értékének növekedése mindig a szervezet sikeres működését jelenti.

Egy szervezet számára a bankkal (vagy más befektetővel) szembeni hosszú távú kötelezettségek jelenléte jelentősen növeli a pénzügyi stabilitást és növeli a fizetőképességi mutatót.

Egy vállalkozás mérlegével és mérlegével kapcsolatban fontos szabály, hogy az összes eszköz összértéke mindig egyenlő a kötelezettségek teljes összegével.  Ez az egyenlőség abból adódik, hogy mind a mérleg bal, mind a jobb oldalán azonos összegű forrás szerepel, de eltérő csoportosításban: eszközökben típusonként, forrásonként forrásonként.

Ez az egyenlőség abból adódik, hogy mind a mérleg bal, mind a jobb oldalán azonos összegű forrás szerepel, de eltérő csoportosításban: eszközökben típusonként, forrásonként forrásonként.

Ha eltérés van az eszközök és kötelezettségek összértéke között, akkor jelentési hibáról vagy annak meghamisításáról beszélhetünk.