Jevgenij Smirnov

bsadsensedynamick

#

Investice

I začínající investor může počítat s dobrým ziskem z první investice. Jak začít vydělávat pasivní příjem z investic? O tom v naší podrobné a zajímavé recenzi.

Navigace v článku

Získat peníze pro dítě na studium v ústavu, koupit nový dům, odjet na dlouho očekávanou dovolenou v zahraničí, našetřit si na pohodlné stáří - tyto a další zdánlivě zdrcující úkoly jsou řešeny s pomocí kompetentních investice. Podstatou této akce je získání trvalého a pasivního příjmu, který vyžaduje minimální pracovní účast. V tomto případě nepracuje člověk pro peníze 40 hodin týdně, ale peníze generují příjem člověku 24/7.

Oblast investování pro nezkušeného člověka je opředena mýty. „To vyžaduje spoustu peněz, speciálních znalostí a zkušeností,“ to si myslí průměrný člověk, když slyší další výzvu k uložení peněz na burzu. Ve skutečnosti tomu tak není všechno. Investování je atraktivní, protože je téměř jediným finančním nástrojem pro ukládání a navyšování kapitálu, dostupným jak pro profesionálního investora, tak pro začátečníka. Ale jako každé jiné odvětví znalostí začíná investování pro začátečníky vývojem základních konceptů a teoretických základů.

Začínajícím investorům se doporučuje, aby svou cestu k finančnímu blahobytu zahájili vzděláním. Bez zvládnutí základní funkčnosti byste se neměli ani pokoušet investovat, jinak je to jistý způsob, jak přijít o peníze a zklamání. Dnes jsou na trhu různé formáty školení (knihy, semináře, kurzy, fóra, konzultace), takže s přístupem k finančním znalostem nejsou žádné problémy.

Po obdržení potřebného množství teorie začátečníci uvedou do praxe užitečné tipy, které jsou uvedeny níže. Úspěch investičních opatření závisí na jejich správné a včasné realizaci.

„Finanční polštář“ označuje minimální částku inkasovanou za účelem pojištění pro případ ztráty zdroje příjmu, neúspěšné investice, naléhavých výdajů. Je navržen tak, aby v těchto situacích zachoval obvyklou životní úroveň. Obvykle se jedná o 3-6 měsíčních výdajů. S vědomím, že existuje určitá rezerva, je psychologicky snazší hospodařit s volnými penězi.

Po vytvoření „finančního polštáře“ si nováček stanoví investiční cíl, protože na něm bude záviset další postup. Mohou to být následující možnosti:

Potřebujeme skutečný, dosažitelný a konkrétní cíl, například nákup bytu do 5 let za 2 miliony rublů. To znamená, že se na něj každý měsíc uloží 33 tisíc. Na základě této částky byste pak měli vybírat počáteční kapitál.

V této fázi se tvoří počáteční kapitál. Můžete investovat pouze volné peníze, nemůžete investovat poslední prostředky. Jakýkoli investiční nástroj je více či méně riskantní, takže je lepší si okamžitě zvyknout na myšlenku, že se s těmito penězi budete muset rozloučit.

Všechny způsoby investování podléhají riziku ztráty investovaných prostředků. Mezi mírou rizika a procentem ziskovosti existuje přímá úměra – čím vyšší je pravděpodobnost ztrát, tím větší zisk přináší vybraný finanční nástroj.

Kde začít? Nejjednodušší je odložit si část mzdy nebo jiného příjmu (15–20 %) natrvalo. Pro figuríny je nejjednodušší otevřít si bankovní vklad (což je investice sama o sobě, i když s malým procentem), ale bez nároku na výběr prostředků do 6–12 měsíců – nebude tedy ani pomyšlení na jejich utrácení. jiné potřeby.

To bude vyžadovat pravidelnost a trpělivost, což bude počátek formování finanční disciplíny – nedílné vlastnosti investorova charakteru. Peníze z brigád, bonusů a prodeje nepotřebných věcí je lepší ušetřit na kauci - rychleji tak vyberete potřebnou částku.

Jaký je počáteční kapitál? Na tuto otázku můžete odpovědět tak, že jasně vidíte investiční cíl – čím je významnější, tím více prostředků je na něj potřeba. Ale abyste rychle porozuměli základům investování a splnili své plány, pomohou investice ve výši 100-200 $, ačkoli příjem z takové investice bude nízký. V počáteční fázi je pro začátečníka hlavní věcí získat praxi, zkušenosti a znalosti, zatímco kapitál můžete akumulovat souběžně s investováním, protože čas v této věci hraje do karet.

Po nastřádání počátečního kapitálu je čas vybrat si ty nejlepší finanční nástroje pro vaše investice a investiční strategie.

Bylo by rozumné investovat první, minimální množství kapitálu do osobního tréninku. Finanční správa je důležitou součástí života každého člověka. Proto doporučujeme získat potřebné znalosti od zkušených finančníků. Například minikurz od Natalie Shilové, hlavní analytičky Centra pro makroekonomické prognózování a investiční strategii bývalé BINBANK. K materiálu se dostanete na tomto odkazu.

Začátečníci, kteří mají v počáteční fázi minimum finančních prostředků, znalostí a zkušeností, by měli věnovat pozornost následujícím investičním příležitostem s nízkým rizikem:

Výše uvedené nástroje jsou spolehlivé, proto je lepší začít s první investicí tímto. Přinášejí nízký zisk, ale nekladou zvýšené požadavky na zkušenosti. Například o vkladech ví každý, takže nebude těžké prostudovat stávající možnosti na trhu, které nabízejí špičkové banky, a vybrat si ten nejlepší vklad s výhodnými podmínkami použití. Nyní jsou navíc vklady pojištěny státem, což v nich budí důvěru.

Podílové fondy jsou společnosti, které akumulují prostředky investorů (akcionářů) a spravují je investováním do určitých výnosných nástrojů. Investoři, kteří se rozhodnou investovat do podílových fondů, tak spoléhají na znalosti a zkušenosti týmu fondu v naději na další zisk z jejich činnosti. Investiční fondy jsou atraktivní svými nízkými vstupními poplatky a dostupností, protože jsou dostupné téměř v každé bance.

Ti, kteří si kladou otázku „kam je lepší investovat hned na začátku“ a zároveň se nechtějí zatěžovat analýzou, si mohou koupit blue chip akcie. To je název pro významné, likvidní a stabilní podniky, které vykazují rok od roku stabilní ziskovost. Tato metoda je v tom či onom poměru vhodná pro začátečníky i profíky, takže s ní začíná svou cestu v investování téměř každý.

Investiční kurz

Otevření vkladového účtu je skvělou startovací možností pro ty, kteří právě začínají přemýšlet o svém finančním blahobytu. Umožňuje spořit v malých částkách a ušetřit nahromaděné z inflace.

Finanční a úvěrová instituce shromažďuje finanční prostředky od obyvatelstva a na oplátku slibuje výnos v oblasti 5 až 10 % ročně. Pro tyto účely podle svého uvážení směruje peníze na vydávání půjček nebo investuje do akcií.

Vkladatel si může založit vkladový účet v kanceláři nebo online a následně provádět veškeré operace (doplňování, výměna, převody) na dálku. Speciální fond vytvořený státem pojišťuje vklady až do výše 1,4 milionu rublů, což zaručuje návratnost investovaných prostředků v případě krachu banky, odebrání licencí atd. Úroky z účtu stanoveného ve smlouvě jsou vypláceny bez prodlení.

Úrokové sazby nabízené na trhu z velké části nedrží krok s inflací, takže vklady jsou vhodnější pro uchování kapitálu a dlouhodobé cíle než pro multiplikaci a krátkodobé spekulace.

Hlavní věcí při výběru vkladového účtu není řídit se sliby vysokých úrokových sazeb, za kterými se, jak již bylo zmíněno, skrývají velká rizika, ale spolehlivostí banky, její mnohaletou produktivní činností.

Měna rok od roku zdražuje, což představuje dobrý nástroj pro spoření a navyšování finančních prostředků. Dnes investoři používají čtyři hlavní měnové jednotky: euro, dolar, juan a rubl v různých poměrech.

Zahraniční peněžní jednotky vytvářejí výnos z rozdílu v hodnotě vzniklého při nákupu a následném prodeji. Umístěním měny na vkladový účet můžete počítat s dodatečným ziskem ve výši 2 % ročně, což se v ekvivalentu rublu bude rovnat 10 %.

Aby investor tuto metodu použil, nemusí mít speciální znalosti a trávit čas ekonomickou analýzou. Stačí nakoupit cizí měnu ve směnárně nebo bance a vložit ji na účet. Pro začátek můžete pracovat s malými částkami a znovu a znovu zvyšovat svůj vklad. Nástroj je snadno použitelný, tekutý a spolehlivý.

Měna je náchylná k prudkým výkyvům směnných kurzů, což dává dlouhodobě viditelný výsledek. Ruské banky nabízejí nízké úrokové sazby na vkladových účtech – od 2 %.

Komerční a rezidenční nemovitosti jsou vždy v ceně, proto je tento způsob investování dlouhodobě oblíbený. Není divu, že začínající investoři, kteří nashromáždili určitou částku, spěchají, aby ji investovali do metrů čtverečních. Příjem z vlastnictví nemovitosti je přitom možný jak při pronájmu, tak při prodeji. Hlavní věcí je koupit jej za nejnižší možnou cenu, což je často možné v následujících případech:

Nemovitosti jsou skutečné a hmotné, jejich cena neustále roste, vlastnictví je evidováno ve státním rejstříku. Vytváří příjmy z pronájmu a prodeje.

Ke koupi nemovitosti potřebujete na začátku velký kapitál, při prodeji nemůžete doufat v rychlý prodej. Na opravy a platby za komunální služby jsou systematicky vyžadovány finanční injekce. Nástroj je navržen dlouhodobě, není vhodný pro spekulativní momenty. Pokud bylo bydlení zakoupeno ve fázi výstavby, existuje vysoké riziko ztráty finančních prostředků kvůli podvodným vývojářům.

Posledních pár let dalo světu tak nový investiční nástroj, jakým je kryptoměna. Jedná se o analog digitálních peněz se zvýšenou bezpečností, rychlostí zpracování dat a anonymitou. Ziskovost virtuálního nástroje může být tisíce procent ročně. Například v roce 2015 (v době vzniku) stála top kryptoměna ETH (Ethereum) 46,57 rublů. Od července tohoto roku je jeho cena 29 460 rublů, to znamená, že za 3 roky vzrostla o 63 259%. Směnný kurz hlavní kryptoměny BTC (Bitcoin) v roce 2010 činil 0,003 $. Aktuální cena BTC je 8 190 $, což je o 273 000 000 % více než původní cena.

Investoři získávají příjmy z transakcí s kryptoměnami na základě obchodování na burze, dlouhodobé pozice „hodl“, nákupu tokenů ve fázi zahájení činnosti s jejich následným prodejem na burze.

Pravděpodobnost dobrého výnosu (od 50 do 200 % ročně) při investici do úspěšného startupu a zvládnutí metod obchodování na burze. Technologický základ umožňuje nezáviset na třetích stranách: státu, bankách, velkých společnostech. Nákup, výměna, převody zaberou zlomek vteřiny, jsou prakticky zdarma (v závislosti na konkrétní síti) a anonymní. Kryptoměna je velmi likvidní.

Kryptoměna podléhá prudkým výkyvům směnného kurzu. Burzy a další služby pro provoz a skladování kryptoměn jsou v zóně velké pozornosti podvodníků, takže transakce s nimi vyžadují zvýšenou bezpečnost. Krádeže v této oblasti jsou velmi častým jevem a jdou do milionů dolarů. Pokud uživatel ztratí heslo, klíče a další vstupní údaje na servisních službách, je přístup k prostředkům navždy ztracen.

Začátečníkům v této oblasti se doporučuje držet se téměř win-win dlouhodobé strategie „hodl“ pro kryptoměny z TOP-30, tedy nakupovat aktiva a držet. Obvykle v kontextu 3 až 6 měsíců dává tento přístup kapitálový nárůst o 40-50% během růstu trhu. Zajímavější a výnosnější způsoby obchodování vyžadují značné znalosti a zkušenosti s obchodováním na burze.

Kupte si kryptoměnu

Jedná se o nejstarší nástroj pro investování finančních prostředků, který není z hlediska spolehlivosti horší než nemovitosti. Ale na rozdíl od posledně jmenovaného vždy pouze zdražuje a nepodléhá prudkým cenovým výkyvům. Takže za posledních deset let se zlato zvýšilo více než 6krát. Důvodem je skutečnost, že zásoby tohoto aktiva v přírodě jsou v omezeném množství, jsou nenahraditelné. Kromě něj jsou žádané drahé kovy jako stříbro, platina a palladium.

Existuje několik způsobů, jak investovat do drahých kovů:

Hlavní zisk ve výše uvedených variantách se očekává z růstu cen drahých kovů na světovém trhu.

Drahé kovy poskytují pomalý, malý, ale konstantní příjem, protože poptávka po nich je stabilní. Vždy můžete prodat zlato a získat zpět investované prostředky spolu s úroky. Je vhodný jako dlouhodobá investice pro každého.

Pokud mají drahé kovy fyzické ztělesnění, musíte se postarat o jejich bezpečnost, což bude také vyžadovat náklady. Kromě toho budou muset podnikatelé při prodeji zlatého zlata odvádět 20% DPH do státní pokladny, občané - 13% daň z příjmu fyzických osob. Mezi nevýhody patří pomalý růst ceny aktiv a potřeba velkých peněžních injekcí k dosažení významných výsledků.

Tento nástroj klade minimální požadavky na znalost a pochopení základů trhu, protože zde budete muset fungovat z ekonomického hlediska. V opačném případě budete muset věřit makléřům, kteří za úplatu převezmou kapitál nováčka do správy.

Společnosti, které potřebují dodatečné financování a chtějí získat kapitál pro rozvoj ekonomické činnosti, vydávají cenné papíry (akcie). Osoby, které cenné papíry odkoupily (akcionáři), získávají určitá práva na majetek a zisky společnosti. Každý rok vedení podniku po vyčíslení zisku nechá část z něj vyplatit akcionářům dividendy. Čím více akcií investor vlastní, tím vyšší je jeho příjem.

Akcionář dosahuje zisku prostřednictvím dividend a prodejem cenných papírů za vysokou cenu. Pokud byla společnost úspěšná, pak akcie rostou na hodnotě a na konci roku je část získaného zisku vyplacena akcionářům. V opačném případě se dividendy nevyplácejí, s výjimkou držitelů prioritních akcií, kteří mají nárok na příjem v každém případě.

Výše zisku přímo závisí na zvolené strategii:

Úspěšné investice poskytují pasivní příjem, jehož velikost je téměř neomezená. Vhodné pro krátkodobé i dlouhodobé cíle.

Negramotné a bezmyšlenkovité investování do akcií vede ke ztrátě peněz, takže zde budete muset investovat spoustu času a úsilí, abyste získali zkušenosti. Kurzy akcií jsou ovlivňovány mnoha ekonomickými, politickými, sociálními a dalšími faktory a vy musíte držet krok s událostmi, abyste mohli předpovídat cenové pohyby.

Hraní na burze vyžaduje zdrženlivost a vyrovnanost, kterými se nemůže pochlubit každý. Investoři, poháněni emocemi, často nakupují nebo prodávají cenné papíry brzy, čímž utrpí ztráty.

Jak již bylo zmíněno výše, v podílových fondech spravuje finance investorů tým fondu, který zahrnuje zkušené investory s dlouholetými úspěšnými zkušenostmi na trhu. Provozují se svěřenými částkami a mají právo je podle svého uvážení nasměrovat na určité komerční akce, nemovitosti apod. V budoucnu je zisk získaný v důsledku správcovské činnosti fondu rozdělen mezi držitele akcií.

Investoři spolu s dalšími investory odkupují podíly ve fondu, čímž získávají právo na zisk společnosti. Výše příjmů přímo závisí na tom, jak manažeři správně nakládají s investovanými penězi.

K PIF se může připojit kdokoli. Poplatek začíná od 1000 rublů. Podíl lze vždy snadno koupit a prodat. Práce fondů je kontrolována státem, který akcionářům zaručuje zákonnost operací a odpovědnost. Při použití této metody může investor očekávat výnos v oblasti 20-30 % v dobrém roce. Nepodléhá daním.

Manažerské služby fondu jsou placené, musí být placeny vždy, bez ohledu na to, zda byl zisk či nikoliv. Jednotlivé organizace si za svou práci účtují až 5 %. V případě fondů státní kontrola někdy pouze zasahuje, neboť omezuje výběr prostředků pro investice.

Začátečníci kvůli nedostatku informací, znalostí, zkušeností a neustálých emocí dělají při prvních krocích na cestě investora spoustu chyb. Nejčastější z nich jsou:

Je nebezpečné investovat pouze do jednoho nástroje, protože každé aktivum podléhá cenovým výkyvům. Pokud jsou peníze například v akciích a kotace akcií klesají, celé investiční portfolio bude mít ztráty. Proto je podstatou diverzifikace eliminovat (nebo snížit) ztráty investora na nepříznivém trhu. Rozdělení prostředků na různé projekty pomůže bezbolestně přežít recesi a krize v jedné nebo dvou oblastech činnosti na úkor jiných, které vykazují ziskovost. V souhrnu budou výsledky správně vyváženého investičního portfolia pozitivní.

Bezpečnostní pravidla pro začínajícího investora zahrnují následující minimální požadavky:

Dnes existuje mnoho příležitostí pro ty, kteří chtějí začít investiční cestu, aby se dozvěděli nové informace. Moderní vzdělávání je dostupné offline a online v následujících variantách:

Článek upozorňuje na hlavní problémy investování od nuly: od fáze, kdy ještě není ani počáteční kapitál, až po výběr nástrojů a vlastností každého z nich.

Naší hlavní myšlenkou je, že investorem se může stát každý, hlavní je silná touha a sled akcí.

Počáteční kapitál je klíčovou součástí každé investice. Pokud nejsou peníze, co lze vlastně investovat? Dále se pokusíme dát několik doporučení, jak vytvořit počáteční kapitál. Upozorňuji začínající investory: nikam neinvestujte své poslední peníze ani peníze, které jsou určeny na pokrytí mandatorních výdajů. Zlaté pravidlo: investice využívají k tomuto účelu speciálně navržené částky.

Nejdůležitější otázka, bez odpovědi na to, které investice jsou nemožné: kde získat počáteční částku? Jeden z nejjednodušších způsobů: ušetřit. Odložte si 20 procent svého měsíčního příjmu do kasičky (nebo lépe na bankovní vklad, který je sám o sobě jakousi investicí). Akumulační období vyžaduje trpělivost: musíte převést 20 procent opatrně podle plánu a nedotýkat se nahromaděných peněz. Nejčastěji je to netrpělivost, která je hlavní překážkou v cestě začínajícího investora.

Případné „navíc“, nepředvídané peníze v rozpočtu, je také dobré zcela nebo částečně směřovat k tvorbě investičního kapitálu. Úspora, trpělivost a přesnost jsou znaky úspěšného investora. Ti, kteří jsou zvyklí se peněz snadno zbavovat, se bohužel nestanou investory, pokud nezmění své názory na finanční disciplínu. Ještě jednou: měnová disciplína je nezbytnou podmínkou, bez které není úspěch na poli investic možný.

„Pravidlo čtyř obálek“ funguje dobře. Rozdělte celý měsíční rozpočet na 4 části (pro každý z týdnů v měsíci). Během týdne můžete utratit pouze částku, která leží v odpovídající „obálce“, nemůžete se dostat do rozpočtu dalšího týdne. A pokud existují úspory, jde to do páté „obálky“ (ve skutečnosti do prasátka). Do tohoto prasátka jde i povinných 20 (méně i více) procent z celkového příjmu za měsíc. V určitou chvíli se v páté „obálce“ tvoří kýžená částka, kterou už lze do nějakého projektu investovat.

„Čipem“ hodnoty 20 procent je, že bez těchto peněz se dá žít téměř stejně kvalitně jako s nimi. Jejich nedostatek v rozpočtu je málo citelný a peníze se hromadí.

Další možností, jak získat potřebný kapitál, je prodej nemovitosti. Kdokoli, od nepotřebných věcí, zařízení, nábytku až po zahradní pozemky a auta. Prodej čehokoli, co nepotřebujete, spolu se spořením je také dobrým zdrojem peněz pro počáteční kapitál, i když je malý.

Odpověď na otázku závisí na tom, kam přesně budeme investovat. Spousta nástrojů. Proto, abyste mohli určit požadovanou částku, musíte si předem naplánovat investiční schéma (samozřejmě se může v průběhu měnit).

Výběr nástroje také závisí na účelu, pro který se investice provádí. To může být:

Dlouhodobá investice za účelem velkého nákupu;

Dlouhodobá investice za účelem spoření na zvýšení důchodu;

Investování s cílem již nepracovat, ale žít z kapitálových příjmů;

Pokračováním v práci získáte zvýšení hlavního příjmu;

Investice do budoucnosti dětí (vzdělání, bydlení atd.)

Cílů může být mnohem více a ty námi dané se mohou prolínat. Podívejme se blíže na investiční technologie. Řekněme, že „nulová“ fáze prošla a byla vybrána určitá částka.

V průměru můžete investovat s počátečním kapitálem pouhých 500 USD. Ale mnohem méně je možné. Chcete-li se vyzkoušet v novém oboru, studovat, jak fungují finanční nástroje, může stačit i 1000 rublů. Jedná se o minimální průměrnou výši vkladu na bankovním vkladu, podílovém fondu, dluhopisech apod. Samozřejmě, že příjmy v absolutním vyjádření budou téměř neviditelné, ale hlavní je začít. V první fázi ještě nemusíte přemýšlet o velikosti zisku, a co je nejdůležitější - cvičit, získávat znalosti a zkušenosti. Jak jsme řekli, etapu akumulace kapitálu lze již kombinovat s investicemi. Nenechávejte peníze pod polštářem, ale investujte do vysoce spolehlivých aktiv (řekněme státních dluhopisů).

Tip: začněte investovat pomocí spolehlivých nástrojů. Nejsou ziskové, ale nevyžadují zkušenosti: může je používat každý. Investiční modely s vysokou rychlou návratností mají nevýhodu: vysoké riziko. Navíc se je musíte naučit používat, což zabere čas.

V počátečním investičním procesu si připravte částku, kterou lze investovat do něčeho rizikového. Pro tento účel se doporučuje využít maximálně 5-10 procent investičního portfolia.

Pro začínajícího investora, který nechce příliš riskovat, existuje několik způsobů, jak provést relativně spolehlivou investici. To, kromě bankovního vkladu: dluhopisy, akcie velkých podniků, podílové fondy. Řadu investorů navíc budou zajímat měny nebo drahé kovy. Je zde také příležitost zahrát si na trhu s kryptoměnami, kde jsou vyhlídky na vysoké příjmy, ale také existuje mnoho nebezpečí.

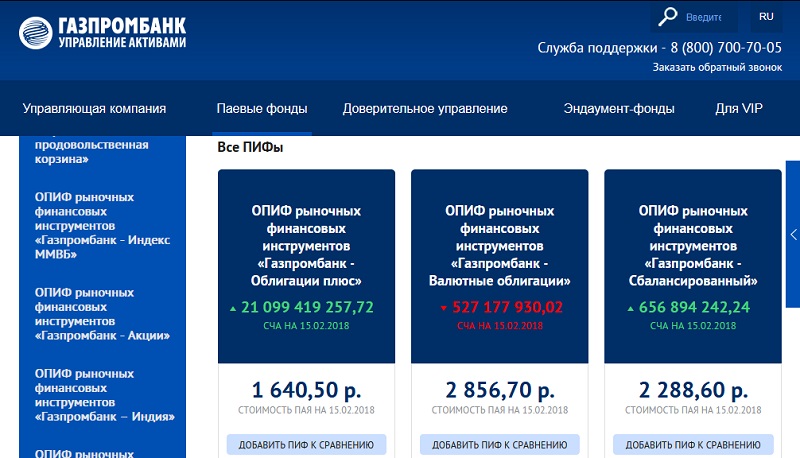

Začněme metodami, které se vyznačují poměrně vysokou spolehlivostí. Velmi jednoduchým způsobem pro začátečníka je investování do podílového fondu. Mnohé z nich mají velmi nízké jednotkové náklady, což je atraktivní.

Podílové fondy jsou v mnoha velkých bankách. Jsou velmi odlišné, pokud jde o ziskovost a trhy, na kterých působí, a také míru rizika. Ilustrace ukazuje, že jeden z podílových fondů Gazprombank (je jich více, než je znázorněno) fungoval „v červených číslech“. (Zkratka NAV znamená „Net Asset Value“).

Je zajímavé vidět, kolik můžete vydělat, řekněme, investováním do podílových fondů Sberbank. Obrázek je další.

Na obrázku je pouze část fungujících podílových fondů. Je vidět, že jsou všichni „na černo“, až na jednoho. Global Internet Foundation je navíc v čele s velmi vysokými sazbami.

Je vidět, že podílový investiční fond investuje do oblastí, které rychle rostou a porostou i v dalších letech. Banka zároveň upozorňuje, že investice do tohoto fondu jsou spojeny s vysokým rizikem. Přesto lze začínajícím investorům doporučit, aby vyzkoušeli tak atraktivní finanční nástroje, jako jsou podílové fondy.

Co když chcete akcie koupit přímo? Je to také poměrně cenově dostupný nástroj. Cenné papíry se nakupují přes makléře. Jako příklad zvažte návrhy Sberbank, která poskytuje zprostředkovatelské služby obyvatelstvu (jednotlivcům). Podobné struktury jsou v mnoha jiných bankách, můžete se jich zeptat na oficiálních stránkách.

Sberbank má investiční portfolia pro zkušené i začínající investory s různou mírou rizika.

Chcete-li začít nakupovat cenné papíry, musíte si otevřít speciální makléřský účet, který bude proveden ve vámi vybrané bance. Mnoho operací lze často provádět přes internet.

Při výběru brokera si dejte pozor na podvodníky. Zkontrolujte, zda máte licenci od centrální banky, oficiální webové stránky, skutečnou kancelář a telefonní číslo.

Profesionální makléři poskytují příležitost investovat nejen na akciovém trhu, ale také na jakýchkoli trzích, které jsou v právní oblasti. Začínající investor má přístup k měnám, drahým kovům a mnoha dalším finančním nástrojům.

Můžete investovat, aniž byste měli obrovské finanční prostředky, otevřením individuálního investičního účtu. Investor si tedy pomocí online kalkulačky Finam určí svůj možný příjem v závislosti na výši a délce investice.

Je vidět, že i při velmi skromných investicích se ve výsledku „hromadí“ poměrně významný příjem. Vložená částka přitom nikam nemizí.

Kolik můžete vydělat na akciovém trhu? Všechno je dost nepředvídatelné. Podívejme se na statistiky.

Čísla jsou sugestivní. Obecně je vidět, že existují lídři, jejichž podíly v dlouhých časových intervalech neustále rostou. Například je to stejná Sberbank, stejně jako Yandex. Vyhlídky na zisk závisí na tržním prvku. Obecně však lze říci, že akcie aktivně se rozvíjejících velkých společností budou ziskové na základě dlouhých časových období.

Nyní přejděme k vyhlídkám investování do měny. Zdálo by se, co by mohlo být jednodušší: jít do banky, koupit dolary a eura ve směnárně a čekat na zisk. Podívejme se na statistiky.

Vrcholy výkyvů v letech 2015-2016 prošel a existuje trend ke stabilitě. Za takových podmínek je reálné dosáhnout významného zisku pouze tehdy, pokud investujete velmi velké částky a prodáte rostoucí cenu v dolarech a eurech včas. Je lepší to udělat s pomocí profesionálů, to znamená uchýlit se ke službám makléřů, jak jsme mluvili výše.

Dalším snadným způsobem investování jsou kryptoměny. Buďte však připraveni riskovat. Nejsilnější výkyvy jsou pozorovány u bitcoinu, jehož cena buď vzlétne, nebo se zhroutí do 50 procent nebo více.

Na závěr si řekněme něco o investicích do drahých kovů. Ceny zde také nepotěší pozitivní dynamikou. Na výrazný zisk si začínající investor bude muset ještě dlouho počkat. Kromě toho budou investice vyžadovat poměrně vážné.

Někteří začátečníci se zajímají o obchodování na Forexu a další vysoce rizikové nástroje. To je diktováno touhou „odkroutit“ peníze co nejrychleji a zbohatnout přes noc.

Mnozí slyšeli, že na burze můžete rychle vydělat stovky a tisíce procent, zbohatnout ve velmi krátké době. Takové případy se stávají, ale úspěch provází jen zkušené hráče, kteří toho hodně vědí, umí, mají moderní obchodní nástroje. Navíc takoví obchodníci mají na burze velmi významné sumy. Z ničeho nic neuděláš. Musíte být připraveni na to, že v počáteční fázi přinesou investice spíše skromné výsledky. A teprve postupem času už narůstající částky potěší oko a už za ně bude možné koupit něco pořádného.

Systematické a kompetentní obchodování na burze pomocí automatizace může přinést 10-30 procent měsíčně. To je velmi dobrý příjem, pokud je na vkladu opravdu vážná částka. S takovým procentem zisku je celkem reálné žít blahobytný život. Stačí investovat značnou částku. Řekněme, že z vkladu 500 000 rublů „odkape“ docela slušný příjem.

Ale existují způsoby, jak získat větší zájem, a jsou docela jednoduché. Je potřeba získat zkušenosti, znalosti, technologie, navýšit zálohu. Pokud usilujete o nadměrné zisky, musíte být připraveni na nadměrné ztráty: to jsou skutečné zákony finančního trhu.

Pro začátečníka je hraní Forexu velmi riskantní záležitost. Pravděpodobnost ztráty vkladu je obrovská, a pokud byly peníze nashromážděny dlouhou prací, existuje nebezpečí, že rychle zbudou nic a ztratíte plody dlouhé práce. To může vážně demotivovat a člověk už nechce věřit v možnost finančního úspěchu. Navíc obchodník je zvláštní postava, chce to vypočítavost a pevné nervy. Pokud toto máte, zkuste Forex v demo režimech, pak s malými vklady. Jedná se o skutečně funkční, ale komplikovaný nástroj. Na našem webu najdete spoustu užitečných materiálů, které vám pomohou naučit se moderní úspěšné obchodování.

Speciálním případem honby za rychlými super zisky jsou PAMM účty. Percent Allocation Management Module, PAMM - modul pro správu procentních alokací je pouze mechanismus pro zjednodušení převodu peněz do správy. Sama o sobě nezaručuje vysoké zisky. Vše, jako jinde, závisí na manažerovi. Nedoporučujeme podlehnout emocím a pumpovat všechny peníze na jeden rychle rostoucí účet. Možná, že manažer hraje podle strategie, kterou vystřídá rychlý pád. Nebo má zatím jen štěstí, ale štěstí není věčné. Pokud chcete riskovat investováním do PAMM, vybírejte ty stabilní, neinvestujte výhradně na jeden účet.

Takový nástroj připomíná spíše hazardní hru než seriózní způsob navýšení kapitálu. Mnoho pořadatelů nemá licenci na finanční činnost, ale má ... na hraní. Společnosti jsou navíc registrovány na vzdálených pobřežních ostrovech. Mohou nastat problémy s výběrem vydělaných prostředků.

Ale zkusit riskovat malé finanční prostředky je osobní volbou pro každého, najednou máte štěstí. Ale jako hlavní nástroj na podporu kapitálu se kategoricky nedoporučuje.

Zlatý standard: Nedávejte všechna vejce do jednoho košíku. Hlavní investici, 50–60 procent, do systému s vysokou spolehlivostí a 10 procent do něčeho riskantního. Zbytek jde do instrumentů se středním rizikem. Spravujte své investice a úspěch se dostaví.

Pozdravy! Letošní rok nelze nazvat nudným a předvídatelným ani pro Rusko, ani pro globální finanční trhy. Indexy jako Rusko a USA rostly dobře, za posledních 10 měsíců mé portfolio vzrostlo o 20 procent.

Co bude dál? Jak zachovat kapitál v situaci vysoké nejistoty? Do čeho investovat v letech 2019-2020? Pro usnadnění jsem nástroje rozdělil podle cílů: neztratit, vydělat na růstu majetku a/nebo získat příjem v cizí měně.

Zde jsem vzal nástroje s téměř 100% spolehlivostí. "Téměř" protože. Všechna tři aktiva kompenzují ztráty z inflace jen částečně!

Bankovní vklady

Pokud je váš investiční horizont příliš krátký na riziková aktiva, nemáte moc na výběr. Nápady budou také muset být ponechány, takže jediné, co vám zůstane, jsou banální bankovní vklady.

Pokud se potřebujete pokusit zachránit svůj kapitál především od svého blízkého, je lepší otevřít termínované vklady bez práva na doplnění a výběr (například produkt „Uložit“ od Sberbank). Tyto vklady nabízejí vždy maximální úrokovou sazbu. A je zakázáno vybrat část vkladu až do jeho uzavření.

A co je nejdůležitější, nezapomeňte na „omezovač“ v podobě 1,4 milionu rublů v jedné bance. Tolik (a ani korunu navíc) vrátí Agentura pro pojištění vkladů v případě krachu banky.

Pokud máte o něco delší horizont a o něco vyšší finanční IQ, pravděpodobně vás tyto dluhové cenné papíry zaujmou. Posuďte sami: rizika státního bankrotu jsou mnohem nižší než rizika bankrotu kterékoli jedné, i velké banky. Navíc výnosy dluhopisů jsou téměř vždy vyšší než bankovní vklady.

Mimochodem, víte, že za peníze, které necháte ve formě vkladu, banka téměř okamžitě nakoupí dluhopisy a vydělá si tak rozdíl na úrocích, aniž by cokoliv riskovala?

Federální dluhopisy jsou považovány za nejbezpečnější. Jejich splácení je garantováno vládou Ruské federace. Lepší je ale tvořit dluhopisové portfolio z . Naštěstí to umožňuje symbolická hodnota dluhopisu (pouze 1 000 rublů).

Něco konkrétního můžete poradit pouze se znalostí svého konkrétního investičního záměru, takže níže uvedu pár článků, které jsou podle mého názoru zajímavé.

Například OFZ-PK jsou dluhopisy s variabilním kuponem. Kupón je spojen s průměrnou sazbou RUONIA a je čas od času revidován. OFZ-PD fixuje kupónovou sazbu na konstantní úrovni (například 6-7 % ročně) až do splatnosti.

Ale nejzajímavější možnost v roce 2019, myslím. Nominální hodnota těchto dluhopisů je neustále indexována podle úrovně inflace (počítáno indexem spotřebitelských cen za každý den se zpožděním tří měsíců). Pro OFZ-IN je kupón 2,5 % ročně nad inflací (CPI).

Na rozdíl od dluhopisů jsou akcie instrumenty s potenciálně vysokými výnosy. Odborníci se domnívají, že v roce 2019 index MICEX ještě poroste, centrální banka bude pokračovat ve snižování klíčové sazby a ceny ropy porostou. Na tomto pozadí má mnoho ruských „obrů“ dobrý růstový potenciál.

Pro dosažení zisku v budoucnu můžete dnes investovat do cenných papírů exportujících společností: ALROSA (výborná výkonnost společnosti za poslední rok), Protek, NLMK (Rosněfť není na seznamu doporučených společností). Analytici doporučují věnovat pozornost akciím LUKOIL a Sberbank, které byly loni podhodnocené (i když poměrně silně rostly, jejich p\e je stále nízké).

Někteří sázejí na vzestup elektrárenských společností, které loni zkrachovaly. Zvláště zajímavé jsou akcie Rosseti a IDGC of the South.

Hlavní myšlenkou a radou je věnovat pozornost společnostem s perspektivou růstu a.

V zahraničí vypadá high-tech sektor slibněji než ostatní: Facebook, Alphabet, BYD Company, Google, Amazon, Netflix, NVIDIA a další.

Vlastnit firmu je výnosná, ale velmi riskantní varianta. Počáteční kapitál je potřeba od prvního dne a návratnost investice se dá získat v lepším případě za šest měsíců nebo rok. Nebo to vůbec nedostanu...

Abyste neriskovali velké sumy, začněte s projektem na internetu. Za prvé, mnoho problémů, jako je pronájem kanceláře, sklad a logistika, zmizí. Za druhé, počáteční částky jsou zde mnohem skromnější než pro otevření vlastního.

Nemovitosti přinášejí pasivní příjem pouze při pronajímání „metrů čtverečních“. Neměli byste však počítat s milionovými zisky z dodávky běžných obytných prostor.

Údaje za rok 2016 uvádím z analytického centra SRG. Průměrná návratnost rezidenčních nemovitostí v Petrohradu je 7,7 % ročně (návratnost investice je 14 let). V Moskvě je průměrný výnos nižší: 5,8 % ročně s návratností objektu 17 let.

Nemovitosti v zahraničí přináší ještě méně - až 5-6% ročně. V některých případech je lepší přenést rozhodnutí o všech organizačních otázkách na profesionální správcovskou společnost. Ta bude hledat nájemníky, řešit problémy s aktuálními opravami a platbou atp. Za to bude muset „darovat“ 15–20 % z ceny pronájmu. Ale – skutečný pasivní příjem!

Na druhou stranu, pokud máte byt k pronájmu, můžete ho zkusit přes den pronajmout (přes AirBNB především cizincům) a zvýšit tak výnos až o 10-12 % ročně při dobrém zatížení.

Samozřejmě, abyste získali příjem v cizí měně, můžete jednoduše koupit akcie nebo. Částečně tak eliminujete riziko, že vám při příštím kolapsu rublu nezbude nic. Ale jsou i jiné způsoby.

Eurobondy se mohou pochlubit všemi výhodami rublových dluhopisů. Navíc mají další ochranu proti měnovým rizikům. Koneckonců, jsou to „euro“, které je denominováno v cizí měně: dolary, eura, švýcarské franky a britské libry šterlinků.

Dnes jsou na moskevské burze zastoupeny eurobondy společností jako AHML, Alfa-Bank, VTB Bank, Gazprom, LUKOIL, MTS, NLMK, Novatek, Ruské železnice, Rosněfť, Sberbank, PhosAgro a Uralkali.

Průměrný výnos z eurobondů je 3–5 % ročně (vyplácí se dvakrát ročně). Minimální nominální hodnota cenného papíru začíná na 1 000 USD. Hlavním problémem těchto cenných papírů je likvidita. Ale o tom zase někdy jindy.

O programech spojených s jednotkami jsem již . Připomínám: zahraniční produkt kombinuje spoření, životní pojištění a investice.

Navíc můžete investovat do spousty zahraničních instrumentů, které nejsou dostupné soukromým investorům z Ruska. Například ve stejných podílových fondech, kde vstupní hranice přes brokera často začínají na 50 000 USD.

Mimochodem, od roku 2013 se úspěšně obchoduje na moskevské burze, která pokrývá poměrně velkou část trhů, které byly dříve dostupné pouze přes zahraniční brokery.

U některých z nich byl průměrný roční výnos od poloviny roku 2014 do poloviny roku 2016 (v rublech) zhruba 50 %. Například FinEx MSCI USA Information Technology UCITS ETF (akcie v americkém IT sektoru) rostly o 49,8 % ročně.

Ale vklady v cizí měně dnes přinášejí pouhé haléře (až 2 % ročně). A nikdo již není považován za seriózní nástroj pro investování.

V tomto článku jsem uvedl pouze část nástrojů, které má běžný investor z Ruska k dispozici. Pamatujte, že pouze sbíráním z tohoto druhu aktiv si můžete být jisti, že dosáhnete výzev, kterým čelíte!

Do jakých aktiv plánujete investovat v letech 2018-2019? Přihlaste se k odběru aktualizací a sdílejte odkazy na nové příspěvky s přáteli na sociálních sítích!

Prognózy ekonomů na rok 2020 jsou čím dál méně uklidňující. Katastrofální kolaps rublu, iracionální skoky v úrokových sazbách v bankách, napjatá atmosféra na akciovém trhu – všechny tyto smutné zprávy vedou k vážným úvahám každého Rusa.

Všichni myslí na to samé: jak se vyhnout neblahým finančním ztrátám, do čeho a kam investovat své peníze, abyste vydělali, ušetřili, nebo alespoň neztratili, abyste měli měsíční příjem a aby vlna finančního kataklyzmatu nepolevila. úplně absorbovat peníze, stejně jako z jakých nákupů se dnes vyvarovat atd.?

Nejprve je ale potřeba nabít optimismus . Jen se zamyslete nad tím, že na rozdíl od milionů jiných lidí máte dnes volný kapitál. Znamená to, že jste předtím dělali vše správně a máte šanci se z této situace dostat. Hlavní– vybrat nejvhodnější investiční nástroje.

Co když chcete investovat peníze a vydělávat peníze, ale nemáte peníze. K tomu jsme napsali článek – na stejném místě jsme popsali, co dělat, když vám banky a mikropůjčky odmítnou dát peníze.

O způsobech, jak investovat peníze, abyste ušetřili a zvýšili, čtěte níže. Najdete tam i odborné rady, kam investovat v době krize a po ní.

Každý z následujících způsobů investování se vyznačuje větším či menším podílem rizik. A přitom za výhodných podmínek je každý z nich schopen zajistit likviditu a ziskovost vašemu kapitálu.

Podívejme se blíže na finanční nástroje a jejich možnosti, kam můžete dnes investovat peníze, abyste měli konzistentní měsíční příjem.

Tato metoda je sotva výnosnější než ušetřit peníze doma „pod polštářem“. Pro vážného investora to sotva stojí za zvážení. Bankovní vklad je rozumné používat pouze jako „tranzitní“ bod na cestě pohybu kapitálu do solidnějších finančních nástrojů.

Investice do bankovního vkladu není nejlepším způsobem navýšení kapitálu, lze ji spíše připsat způsobu, jak ušetřit své peníze.

Každý ekonom vyjádří pochybnosti o spolehlivosti „ airbagy " bankovní vklad. Koneckonců, v případě urgentního výběru peněz můžete přijít o všechny narostlé úroky. Pro banky je obecně obtížné rozloučit se s dolarovými vklady.

Pokud chcete na chvíli svěřit peníze finanční a úvěrové organizaci, pak by nejlepším řešením bylo distribuovat 1 400 000 rublů různým bankám. Takový objem vkladů vám umožní spolehlivě pojistit svůj kapitál pro případ krachu některé z vámi vybraných finančních institucí.

Zdarma 4denní maratonvytvořit pasivní příjem?

Maraton, ve kterém si vytvoříte pasivní živý příjem od nuly? a naučte se konkrétní strategie pro investování do bytů, domů, garáží, automobilů a ziskových míst

? Získejte školení >>>Do kterých bank je lepší investovat peníze za úrok?

Při rozhodování, do které banky investovat a kde si založit vkladový účet, se seznamte NEJLEPŠÍCH 10 přední banky v zemi, věnujte pozornost jejich hodnocení spolehlivosti. Je dobré, když je spolumajitelem peněžního ústavu stát. Je nepravděpodobné, že by měla zájem ukončit činnost vlastních bank. Mezi ně patří, Například, takový "bizoni" ruského finančního trhu jako Rosselchozbank, Sberbank, VTB a některé další.

Představujeme TOP 5 bank, do kterých můžete bezpečně investovat své peníze za úrok

Mnohem výnosnějším investičním nástrojem jsou federální úvěrové dluhopisy, existují dvě možnosti, první je vklad ve výši 13 % bez inflace, nebo ve výši 2 %, ale kompenzovaný inflací. Podrobněji o tomto nástroji mluvím ve svém autorském online maratonu pasivního příjmu. Nyní jej můžete sledovat zdarma, stačí se zaregistrovat zde.

Panuje mylná představa, že abyste mohli začít vydělávat na nemovitostech, musíte mít velký počáteční kapitál. Ve skutečnosti existuje několik možností, jak získat všechny výhody investování do nemovitostí s malým množstvím 200 až 1 milionu rublů, které máte k dispozici:

Jedním z principů investování, o kterém Kiyosaki neustále mluví, je používání dobrého dluhu a pákového efektu. Základem je, že na nákup použijete jen část peněz a zbytek si vezmete v určitém procentu z banky.

Máte například 1 milion rublů, které jste připraveni investovat do nemovitostí, zvažte dvě možnosti:

Za hotové si koupíte malou garsonku v novostavbě v provinčním městě. Při zprovoznění novostavby (cca 1,5 roku po výkopu) obvykle zdraží o cca 20-30 %, to znamená, že ve skutečnosti dostanete výnos cca 1,5 - 2x vyšší než banka.

Možnost číslo 2 - vezmete 1 milion rublů a koupíte 3 byty pomocí pákového efektu (hypotéka). Za každý byt skládáte zálohu ve výši 10 % a zbytek doplatí banka. Zatímco se staví nová budova, platíte úroky z hypotéky - asi 10 000 - 15 000 za každý byt nebo 30 - 45 000 měsíčně za úvěr, poté v konečné fázi transakci ukončíte - s takovým schématem se výnos zvyšuje na 60 - 100 ročně.

Skutečný případ ziskových nemovitostí:

Pořízení nemovitosti ve fázi uzavřených prodejů

Skutečný příklad jednoho z našich investorů Nikolaje Mrochkovského - koupil byt v novostavbě ve městě Gorodets v oblasti Nižnij Novgorod v rané fázi při uzavřeném prodeji za 975 000 rublů, po 6 měsících jej prodal také na meziproduktu etapa prostřednictvím developerské společnosti za 1,3 milionu) zisk činil 325 tisíc rublů za 6 měsíců investice nebo 33 % za pouhých 6 měsíců.

Takové projekty se ale většinou neobjevují v otevřeném přístupu, je lepší je hledat na uzavřených jednáních a v klubech investorů.

Investice do nemovitostí s mateřským kapitálem

Investice do nemovitostí v roce 2019

Během kolapsu rublu se metry čtvereční stávají mnohem dostupnějšími. Tento investiční nástroj však vyžaduje profesionální přístup.

V roce 2019 doporučujeme zvážit strategie investic do nemovitostí, které jsou zaměřeny na získání stabilního cash flow a nespoléhat na růst hodnoty nemovitosti. Je vysoká pravděpodobnost, že cenovka na prodej bude ještě nějakou dobu nízká u mnoha nových budov hrozí, že se stanou nedokončenými

Investice do nemovitosti vám téměř vždy ušetří investici a při kompetentním přístupu k investování do nemovitostí vaši investici navýší.

Investice do nemovitostí se stabilními příjmy z pronájmu

4denní maraton zdarma?

Maraton, kde si vytvoříte pasivní příjem živě od nuly? a naučte se konkrétní strategie pro investování do bytů, domů, garáží, automobilů a dokonce i ziskových míst

? Získejte školení >>>Pokud se chystáte v budoucnu vydělávat pronájmem bydlení, pak je nejracionálnější koupit hned několik bytů v novostavbě jedné budovy nebo bytový dům. Náklady na nájemné se zvýší o takové faktory, jako je umístění bydlení v blízkosti metra nebo nádraží, rozvinutá infrastruktura oblasti, přítomnost velkých podniků, letišť atd.

Investicí do nemovitosti k pronájmu můžete trvale získávat měsíční příjem. (To může zahrnovat jak komerční nemovitosti (pronájem místnosti, skladu, kanceláře atd.), tak rezidenční (chata (dům), byt, pokoj atd.))

Investiční činnost s nemovitostmi je vhodné provádět na vrcholu krize. Určit okamžik, kdy recese dosáhne dna, dokáže jen opravdový profík. Získejte proto podporu takového odborníka. Poskytne vám to nejlepší nabídku.

Podstata tohoto příspěvku je následující: svůj kapitál svěříte fondu, kde jej spravuje tým profesionálů. Platíte za činnost těch, kteří s vašimi penězi hospodaří a sami za to nesete odpovědnost. Ale přes to všechno jde o celkem stabilní zdroj průměrného příjmu.

Je důležité vybrat si podílový fond s nejoblíbenějšími cennými papíry a doufat, že se trh „nepřebouří“ silnými výkyvy. Solidní podílové fondy dokázaly podle statistik po předchozí krizi vrátit peníze investorům až po 4-5 letech. Nejvytrvalejší z nich dokázali nastřádat až 40 % dorazil. (Co je to podílový fond ao dalších způsobech investování peněz za účelem dosažení zisku)

Významnou výhodou tohoto způsobu investování je možnost kdykoliv vybrat svůj kapitál nebo jeho podíl.

Hovoříme o tzv. sociální půjčce, kdy běžní občané vystupují jako věřitelé a dlužníci. Měsíční výnos takového peer-to-peer půjčování může dosáhnout 50 % . Vaši klienti budou připraveni s vámi uzavírat pojištěné transakce za jeden a půl procenta denně.

Je pravda, že systém, který poskytuje platformu pro takové mikropůjčky, bere polovinu z každého vašeho procenta. Svých 0,70 % denně však budete mít stabilně. A po nějaké době, po výběru svého vkladu, již můžete vydělávat na zisku.

Investovat do podnikání někoho jiného je vždy riziko, zvláště v době krize. Koneckonců to není jen, jak si někteří lidé myslí, „investovali a zapomněli“, ale samotný zájem „odkapává“. Abyste byli ziskoví, musíte být 100 % důvěra v lidi, kterým důvěřujete svými úsporami.

V Rusku se taková „čísla“ konají jen zřídka. Jakékoli naše podnikání vyžaduje osobní účast. Pokud se přesto rozhodnete investovat do cizí společnosti, nerozdělujte se se všemi svými penězi najednou – omezte se na nějakou část.

Drobné podnikání je nejjistějším nástrojem pro zvýšení investic v době krize. Samozřejmě hned na začátku se člověk nevyhne setkání s riziky. Po překročení startovní čáry si však můžete vydechnout.

Je jasné, že na pozadí doznívající bankovní činnosti a nedoplatků na mzdách má sotva cenu počítat s něčím velkým. Vášeň pro zajímavý byznys a překonávání obtíží na cestě k úspěchu však zaručují morální uspokojení. (najdete podnikatelské nápady s minimální investicí, jaký druh podnikání si můžete otevřít doma atd.)

Pokud nemáte čas studovat trh a nevíte, kde začít, pak vybrat si hotový podnikatelský plán od odborníků a ušetříte čas. Jen to musíte implementovat

Investice do podnikání je vynikající investicí pro generování měsíčního příjmu. Doporučení, jak začít s podnikáním, viz obrázek

Dobře zavedené podnikání je spolehlivý finanční nástroj, do kterého nyní můžete investovat peníze za účelem získání měsíčního příjmu, protože je to podnikání, které bude nejen stabilně generovat příjem, ale časem poskytne prostředky na investování do jiných finančních nástrojů.

Jde o osvědčený způsob, jak ušetřit a znásobit své úspory. Drahé kovy jsou považovány za používané při výrobě šperků. Mezi takové cenné suroviny patří palladium, platina, stříbro, zlato . Jsou příliš tvrdé na inflaci, takže jsou vždy ve prospěch prozíravých lidí.

Existuje několik způsobů, jak získat drahé kovy:

Ziskovost tohoto způsobu investování peněz také není příliš vysoká. Zlato vám do rukou vlastně nikdo nedá

Tento spolehlivý typ investice není zdaleka likvidní pro každého. V první řadě byste se měli dobře orientovat v umění. Pak může zisk z těchto investic jednoduše jít mimo rozsah. Jedno mistrovské malířské dílo nebo jedna mramorová figurka může přinést stovky procent příjmů.

Je jasné, že náklady na důmyslné výtvory nehrozí žádnými finančními katastrofami. Najít jejich skutečné znalce je však tak těžké. Praxe ukazuje, že nákupem skutečného uměleckého díla můžete v těžkých časech absolutně ušetřit peníze. Ale většinou jen 4 mistrovská díla z 10 se podaří splnit.

Investice do startupů- inovativní projekty nebo podniky jsou podnikáním ziskovým i rizikovým. Hovoříme o zavedení do výroby dosud nevyužitého technického know-how. Statistiky ukazují pouze to 2 % podniky takové investice odůvodňují. Ale zisk z nich se zpravidla překrývá se zbytkem. 7-8 % neúspěšné investice.

Vklad lze provést nejen skutečnými penězi, ale také přislíbenými částkami (závazky). Zisk by se měl očekávat za 3-7 let, dokud nebudou finančně chráněné společnosti na nohou. Největší šance v tomto podnikání mají malé podniky založené v high-tech výrobních oblastech.

Kryptoměna je nový elektronický platební prostředek, který vstoupil do praxe na prahu nového tisíciletí. Má vysokou úroveň ochrany. Bitcoin se stal průkopníkem, následovaný dalšími 150 jeho „klony“.

Dnes se kryptoměny stávají skutečnými konkurenty konvenčních peněz a mají významný dopad na globální ekonomiku. eBay a Amazon již s kryptoměnami pracují.

Samozřejmě, jako každá inovace, ani kryptoměny zatím nemají velký rozsah distribuce. Mnoho odborníků se však domnívá, že jsou budoucností. Jejich hlavním argumentem je naprostá nemožnost inflace nového typu peněz.

Jak vytvořit ziskové portfolio kryptoměn

Co dělat, když rubl zlevní?

Plán: jak dosáhnout finanční nezávislosti za 3-5 let?

Jak vytvořit kapitál ve výši 1 milion $ investováním pouze 100 $ měsíčně?

Zúčastněte se bezplatného workshopu.

Nejvýnosnější podnikání– těžit z aplikací, které mohou poskytnout skutečnou pomoc. Neméně výhodné je investovat do aplikací, které shromažďují užitečné informace o konkrétním tématu.

Pozoruhodné jsou i bezplatné aplikace, jejichž poznávacím znamením je prodej něčeho.

Veřejnost na sociálních sítích- jedna z nejběžnějších online zpráv naší doby. Někteří se snaží vydělat peníze na veřejnosti, i když je to docela riskantní podnikání - protože v tomto oboru je spousta podvodníků a školáků, kteří přišli pro snadné peníze

Hlavní je být megaaktivním interpretem. Pokud jste jedním z nich, úspěch máte zaručen. Tato činnost nevyžaduje zvláštní investice. Stačí se v počáteční fázi trochu rozdělit. A v budoucnu lze počet předplatitelů zvýšit prostřednictvím výměn.

Velkou roli v této věci hraje obsah veřejnosti, respektive jeho kvalita. Musíte si umět vybrat téma, které je zajímavé pro široké publikum. Relevance tématu přitáhne spoustu inzerentů. Nejoblíbenější a nejvíce monetizované jsou veřejnosti, které se dotýkají problémů peněz, úspěchu, genderových vztahů.

Na základě tak populární veřejnosti je docela možné vytvořit ziskový prodejní kanál. Hlavní je, že prodávané produkty nejsou příliš drahé a jsou určeny pro masového uživatele.

Platební terminály v současnosti slouží milionům lidí. Rozsah možností těchto softwarových balíčků se neustále rozšiřuje. Jejich použití vyžaduje poměrně vysokou provizi. Po zakoupení několika takových zařízení se budete zatěžovat pouze jednou starostí - vzít z nich peníze včas.

Pokud nemáte čas studovat trh a nevíte, jak na to, pak stáhněte si hotový podnikatelský plán pro platební terminál a ušetřete si pár dní na to, abyste si sami vypracovali podnikatelský plán.

Na závěr si řekněme to hlavní – investice do vlastního rozvoje. Není to jen důležité. To je výchozí bod každého obchodního úspěchu.

Nešetřete penězi na "chytré" knihy, užitečné semináře, praktických tréninků, cenné informační produkty zejména kurzy investování a vydělávání . Stanou se vašimi průvodci v oceánu peněžních toků a investičních vírů. Naučí vás, jak se vyhýbat nástrahám a vyhýbat se mělčinám. S jejich pomocí můžete rychle odfiltrovat zbytečné, neefektivní způsoby výdělku.

Takto získaný kapitál budete mít stále u sebe. Nikdo vám to za žádných okolností nemůže vzít. Nehrozí mu žádná vyšší moc, žádné krize. Jedná se o nejlevnější a zároveň nejvýnosnější typ investice. Koneckonců to není jen bez rizika - je to antirizikové. O takové kombinaci si může každý investor nechat jen zdát.

Bez seberozvoje je budování investičního podnikání odsouzeno k neúspěchu. Investice do sebe je výkonný generátor nápadů a jedinečný katalyzátor úspěchu.

Než se rozhodnete, kam investovat peníze za vysokou úrokovou sazbu se zárukou, musíte pochopit, co je investice - to je obtížný úkol, protože záruka znamená při investování nízká rizika. Samotná činnost (investování) je riskantní podnikání, proto v každém případě kde vysoký výnos (vysoká procenta) přítomna a vysoká rizika.

Fatální chyba je pro investora neodpustitelný luxus. Zvláště v době krize. Zkušení finančníci proto vědí, že rozumná investice nemá nic společného s tím, čemu se lidově říká „bičování horečkou“.

A ještě jedno investorské tabu: nikdy nereaguje na odhalení nějakého neznámého „obchodníka-investora“ Vasyi Pupkina náhodně nalezeného na internetu.

Zvažte hlavní způsoby, kam investovat peníze za vysokou úrokovou sazbu s garancí.

Investice - je riziková investice kapitálu s cílem generovat příjem. Nikdo vám proto nikdy nezaručí, že se vám investice vrátí. Každý typ investice má svá rizika, některá rizika jsou větší, jiná menší.

Nákup cenných papírů může být zdrojem stabilního příjmu. Když se totiž stanete akcionářem renomované společnosti, můžete počítat s pravidelnými dividendami. Tento investiční nástroj je ale potřeba důkladně ovládat. Nelze spoléhat jen na štěstí, i když v historii akciového trhu se jistě vyskytly případy, kdy cena akcií za pár let „vylétla nahoru“ tucetkrát.

Častěji se však objevují neinzerované příběhy se ztrátou všech investic. Nezkrachovat má smysl

Tato platební služba poskytuje vynikající příležitost vydělat na mikropůjčkách. Výši vypůjčené částky a úrok si můžete určit sami. Vrácení půjčky od internetového podvodníka ale nebude jednoduché.

Rizika takové online investice jsou tedy poměrně vysoká. Odborníci doporučují získat velkou klientelu a rozdávat malé částky.

Mezi výhody online investování patří:

Nyní zvažte vlastnosti různých typů investic do stránek:

1. Investice do affiliate programů CPA

Podstatou této metody je, že dostanete svou odměnu za určitou akci na webu, konkrétně: registrace hry, pořízení produktu, přihlášku na prohlídku, zpracování kreditních karet. Takové přidružené programy jsou nezbytné pro propagaci jakéhokoli prodejního zdroje. Každý affiliate přitom řeší svůj specifický problém.

Například máte za úkol vytvořit vstupní stránku pro bankovní karty. Popíšete několik nabídek, poté dáváte affiliate odkazy. Pokud je žádost uživatele vaší stránky schválena bankou, máte nárok na odměnu, řekněme 1 500 rublů (platba za každou aplikaci je určena podmínkami práce v konkrétní bance).

Je zde jen jeden problém – dohnat provoz. Nicméně, pokud vaše úsilí mělo účinek, takové affiliate programy mohou být velmi ziskové.

2. Investujte do stránek MFA

Tentokrát mluvíme o zdrojích zaměřených na generování příjmů z kontextové reklamy. Z tohoto typu výdělku těžko můžete čekat extra velký zisk. Má však jednu velmi velkou výhodu – možnost téměř okamžitě nainstalovat reklamní jednotku na web. (Například bloky Adsense nebo bloky YAN (reklamní síť Yandex))

A to znamená, že stránka začne vydělávat peníze téměř od prvního dne své existence. Úroveň ziskovosti je do značné míry určena tématem webu.

Například populární lékařský portál může přinést od 15 000 rublů měsíčního příjmu (s průměrnou návštěvností 1 500 uživatelů denně).

Vše závisí na schopnosti monetizovat provoz na webu. Nejziskovější stránky pro platby v kontextové reklamě jsou stránky pro finance, stavebnictví atd. téma.

Například, průměrná finanční "důvěra" stránka může generovat příjem každý měsíc ve výši 10 - 30 tisíc rublů prodej odkazů.

Je pravda, že v současné fázi vývoje robotů vyhledávačů příjem z tohoto typu investic pro mnohé výrazně klesl. Někteří na to dokonce přestali sázet po analýze nerentabilní dynamiky příjmů.

Hlavní nevýhoda takového zpeněžení - poté může být stránka s jistotou odepsána jako šrot, protože vyhledávače mohou uvalit sankce na webové zdroje a návštěvnost projektu klesne, a tedy i příjmy z prodeje odkazů. Pokud web vydělává podobnou „nečistou“ metodou, neuvidíte velkou návštěvnost u „čistých“ způsobů příjmu (kontextová, bannerová reklama atd.).

Jak vydělat peníze na webových stránkách

Výdělky na stránkách. Jak vytvořit peněžní tok z 36 % na 100 % ročně za 30 dní formou pasivního příjmu v cizí měně. Intenzivně denně

Tento typ investice na Forexu je dnes stále atraktivnější. Výše zálohy může být omezena na jen 500 rublů, což přispívá k rostoucí popularitě PAMM. Mechanismem tohoto způsobu investování je převedení hotovostních úspor do správy profesionálního obchodníka. To prakticky eliminuje neobchodní rizika. (Doporučujeme přečíst - Jak obchodovat na Forexovém trhu, kde začít hrát na Forexové burze)

Zárukou zajištění zájmů vkladatele je přítomnost kapitálu samotného správce na účtu PAMM. Ten smí provádět pouze transakce na účtu, aniž by z něj vybíral peníze příkazce. Vkladatel může vždy online sledovat průběh transakcí nebo si prohlédnout historii jejich dokončení.

Velké plus PAMM investice je příležitostí pro přispěvatele mít plnou kontrolu nad svými finančními prostředky , zadávat a odebírat je podle vlastního uvážení. Investor může také diverzifikovat své peníze umístěním různých obchodníků na PAMM účty. Můžete také provádět obchodní operace sami kopírováním transakcí zkušených obchodníků.

Dacha jsou dnes jedním z nejvíce podhodnocených trhů a zde je důvod:

Podívejte se na lekci našeho odborníka - Valeryho Slavného, který se specializuje na tento konkrétní typ nemovitostí:

Zúčastněte se bezplatné mistrovské třídy Výnosný dům

Dozvíte se, jak koupit dům bez počátečního kapitálu a začít přijímat pasivní příjem 100 000 - 250 000 rublů. za měsíc za pouhé 4 měsíce

Rok 2020 v Rusku slibuje, že budou testovací roky pro všechny občany, včetně investorů. Aby se vám to nestalo v troskách, odborníci jednohlasně nabádají, abyste si úspory doma nenechávali. Za rok mohou odepisovat o 10-15 % , nebo ještě vyšší.

Měli byste se také řídit prognózami specialistů a radami odborníků v různých odvětvích ekonomiky a samozřejmě spoléhat na svůj šestý smysl.

Kde je nyní nejlepší investovat? Jaká investiční doporučení dávají odborníci v roce 2019? V jakých oblastech investování nyní podle jejich názoru existují minimální rizika pro investování prostředků? Kam investovat, abyste získali měsíční příjem?

Tento finanční nástroj, oblíbený u našich krajanů, se doporučuje používat především těm, kteří nechtějí svůj kapitál navyšovat, ale pouze jej chránit před znehodnocením.

Očekává se, že v roce 2020 míra inflace v zemi dosáhne 13% - 15% (Ministerstvo hospodářského rozvoje předpovídá inflaci na úrovni 5-7%, ale vše závisí na stavu ekonomiky a lze bezpečně předpokládat, že inflace dosáhne zmíněných 13-15 procent) . Mezitím úroky z vkladů v národní měně v průměru 10-13%. Úrokové platby v bankách by tak měly pokrýt znehodnocení peněz.

Při ukládání úspor u bank je však potřeba počítat dva důležité body:

1 . Při výběru vkladového programu dejte přednost nejuznávanějším a nejstabilnějším finančním a úvěrovým organizacím. Dnes jsou na prvních místech v hodnocení spolehlivosti tak velké finanční instituce, jako je Sberbank, Gazprombank, VTB, FC Otkritie A Rosselchozbank.

2 . Před otevřením vkladu ve finanční instituci si musíte ujasnit, zda se jedná o účastníka státní programy pojištění vkladů. Po obdržení kladné odpovědi si můžete bez obav otevřít účet a vložit až do výše 1 400 000 rublů : taková záloha je považována za pojištěnou a v případě, že banka ztratí licenci, bude zaručeno její vrácení.

Odborníci se oprávněně domnívají, že investice do bytových domů v roce 2019 jsou investicemi dlouhodobými. Nyní již mnoho průmyslových odvětví začalo získávat zpět prudké skoky v kurzu a ceny vzrostly, nemovitosti se stále drží a mnoho developerů a soukromých obchodníků poskytuje dobré slevy.

Pokud ale umíte čekat, pak bude takové využití vašich peněz optimální. Za pár let ceny opět porostou a vy se stanete majitelem slušného zisku.

Pokud jde o výběr investičních objektů, odborníci dávají následující pokyny:

Tento typ investice je považován za celosvětově uznávaný způsob příjmu v krizové ekonomice. Zkušení investoři mohou získat dobrý příjem během několika týdnů převodem peněz z jedné měny do druhé. (Doporučujeme přečíst -)

Měnoví investoři by však měli vzít na vědomí následující informace:

Nejvýnosnější podnikání v kontextu současných ekonomických problémů je dobytí virtuálního prostoru . Výroba zboží, stejně jako poskytování služeb, jsou na dnešním reálném trhu extrémně riskantní. Odborníci proto radí investovat (investovat) peníze do internetových projektů.

Vlastní internetový projekt lze vytvořit různými způsoby:

Nejlepší je objednat web a jeho propagaci IT specialistům a ten pak neustále plnit kvalitním obsahem a relevantními nabídkami. Neomezená síťová aktivita územním a časovým rámcem je nejlepším předpokladem její ziskovosti.

Další možnosti chytrých investic v roce 2020 jsou podle odborníků:

Jsou to typické pyramidy jako nechvalně známý MMM. Šílené zisky - až 3% zisků - zde září jen jejich tvůrci. Životnost takové pyramidy je od roku do několika měsíců.

Další velké dobrodružství je online kasino. Nikomu se v něm zatím nepodařilo vyhrát velké peníze, ale je docela možné vyčerpat veškerý kapitál. Podvodné schéma online hry je postaveno na neschopnosti gamblera včas zastavit.

Pokud nevlastníte sami sebe, je lepší nepodnikat se skutečnými ani virtuálními darebáky. Nenechte se zlákat „sýrem zdarma“: jeho pronásledování vždy končí kliknutím na dveře pasti na myši.

Všechno nebo nic – binární opce

Někdy se tomu říká binární opce. Tento investiční nástroj buď dává pevnou částku zisku, nebo nepřináší nic. Vše závisí na tom, zda jeho účastník v určitém čase splní určitou podmínku. Zde můžete získat obrovský kapitál a můžete jej ztratit.

Pokud nerozumíte marketingovému tématu, je nepravděpodobné, že se na vás štěstí usměje. Jako ryba ve vodě na binární opci se cítí pouze „esa“ měnové sféry, která jsou schopna předurčit potenciální rizika transakce. Přečtěte si, co jsou binární opce a jak na nich vydělat peníze.

Binární opce jsou vysoce rizikovým finančním nástrojem, ale tam, kde je vysoké riziko, je vysoký zisk.

Pokud si přesto chcete obchodování binárních opcí vyzkoušet, doporučujeme zvolit spolehlivého brokera, který své služby poskytuje již řadu let. Může sem například patřit společnost IQoption.

Dozvěděli jste se tedy o nejoblíbenějších způsobech investování v době krize a seznámili se s názory renomovaných odborníků na tuto problematiku. Teď je to na vás. Je totiž jen na vás a jen na vás, kam peníze (váš získaný kapitál) vložíte. Nesete také břemeno odpovědnosti za rozhodnutí, které učiníte.

Hledal jsem různé možnosti, kam investovat peníze. Byla to zábavná a bezpochyby obohacující zkušenost, až na jeden problém – nevědět bylo velmi drahé a vyžadovalo peníze za každý nový pokus.

Pro informaci - cena neznalosti v investování je příliš vysoká:

Jeden z posledních domů, které jsem si koupil za účelem investování peněz, mě stál další výdaje ve výši 967 000 rublů, které by se opravdu daly ušetřit i ve fázi jednání o koupi domu, kdybych použil jeden z principů investování do nemovitostí:

Cokoli, co prodejce nemovitosti tvrdí, že přidává hodnotu nemovitosti, ale není propojeno, musí být otestováno a spuštěno, než si podáte ruku.

Vytápěné podlahy, topení, plyn, pitná voda a její rozbory, elektřina a tak dále - v mém případě se ukázalo, že bylo nutné vypnout neskutečně drahé topení, jelikož bylo odmrazováno. Vyměňte čerpadla a úpravu vody - nevyhovovalo to místním podmínkám a podobně.

3 způsoby, jak investovat peníze na měnových a akciových trzích:

3 možnosti investování na realitním trhu:

Jednoho dne si najednou uvědomíte, že vaše příjmy rostou, ale chybí bankovní účet a úspory – všechno, co se vydělá, jde stejně rychle dolů, aby se udržela rostoucí životní úroveň a splátky úvěrů. Každý si dříve nebo později položí otázku – kam investovat peníze, aby vám pracovaly.

Záložku, abyste neztratili

Uložte na 2 kliknutí

Abych vás nenudil dlouhou teorií, řeknu, že vklady nelze považovat za prostředek pro výhodné investování peněz, v nejlepším případě jde o dočasné místo pro vaše úspory, dokud nenajdete výhodnější a výnosnější způsob investování.

Výnos z vkladů je na úrovni inflace (obvykle nižší), je to sice stále 2x lepší než dávat peníze do penzijního fondu, ale stále to nestačí na vytvoření kapitálu složeným úročením - když dostanete dividendy, opět investovat a získávat úroky.

Stabilizační fond by měl být uložen jako záloha ve výši minimálně 3-4 měsíčních výdajů vaší rodiny, nejlépe 6 měsíčních výdajů.

V případě jakéhokoli přerušení cash flow budete mít dostatek času na nápravu, aniž by to ovlivnilo vaši životní úroveň. S takovým airbagem je mnohem pravděpodobnější, že uspějete ve vysoce výnosných investicích do nemovitostí a nebudete muset urychleně prodávat svá aktiva za téměř nic, abyste zaplatili své současné účty.

Na akciových a devizových trzích jsou hráči a spekulanti, kteří hrají na rozdíl směnných kurzů, a to se dá jen stěží nazvat investicí peněz, protože je potřeba mít v této oblasti poměrně dost znalostí a neustále sledovat svůj otevřený pozice - každý pracovní den.

Z pasivních investic lze uvažovat o investování do akcií na dlouhou páku, například podle strategie čtyř bláznů, a také do podílových fondů ( podílové fondy), ve které pro vás manažer obchoduje.

Podílový fond je podílový investiční fond, když získáte podíl (akcii) a správcovská společnost již získává akcie a další aktiva za peníze akcionářů a bere si své skromné malé procento do správy.

Pokud se rozhodnete investovat do tohoto nástroje - zvážit investici do indexového podílového fondu akcií, jako nejnezávislejší na manažerovi.

Když jsem poprvé začal přemýšlet o investování, koupil jsem podílový fond, který se mi zdál mít velmi dobrý růstový potenciál. Výsledkem bylo, že za 5 let investování do tohoto podílového fondu byla jeho ziskovost MINUS 4 %.

Přirozeně jsem použil metodu průměrování - kdy měsíčně vkládáte stejné částky, abyste vyrovnali možné poklesy trhu a kompenzovali dno.

Myslel jsem si, že podílový fond je zcela pasivní typ investice a propásl zjevné momenty, kdy bylo nutné uzavřít pozice a jít do peněz, i když je tu ještě jeden problém – abyste prodali podílový fond, museli jste jít do pobočku banky a napsat žádost o odkup, čímž se o tento nástroj lákadla zcela připravila.

Po 5 letech jsem tedy vyplatil podílový fond a získal konečný výnos minus 4 %. I když na tomto trhu je pravděpodobně mnoho lidí, kteří rozdávají (nebo říkají, že rozdávají) velkou ziskovost. V mém okolí nejsou žádní lidé, kteří vydělali na podílových fondech, ale co vy?

Hlavní myšlenkou dne je investovat do těch nástrojů, kterým rozumíte

Princip „investovat-zapomeň-a-nevolat“ vždy vede k tomu, že vaše peníze zmizí.

Před první investicí se proto naučte mat. část, respektive teorii a praxi investování s ostřením na nástroj, který jste si vybrali.

Další investiční zkušenost je investování do blue chip akcií pomocí strategie čtyř bláznů. Plnou verzi strategie napíšu někdy později, jde především o to, že si firmy vybíráte ze seznamu blue chips, podle principu dividendového výnosu - poměru vyplacených dividend k přijatým ziskům.

Logika je jednoduchá – čím méně peněz firma vyplatila akcionářům ze zisků, tím více investuje do svého rozvoje a akcie tak mohou růst na ceně.

Z obdrženého seznamu jsou vybrány 4 společnosti, do kterých jsou investovány peníze.

Tato zkušenost byla docela dobrá, vydělával jsem peníze nákupem a prodejem akcií, ale nebylo to jako investování, ale jen zábavné obchodování na monitoru, které musíte dělat neustále:

Hromnice na monitoru obchodníka

Můj závěr o investování do akcií - akciový trh není vhodný pro vytváření pasivních příjmů a cash flow:

Tento způsob lze považovat za jednu z investičních možností, ale zároveň je nutné pravidelně sledovat trh a v případě změny kurzu jej stáhnout do peněz. Můj názor je, že se jedná o poměrně riskantní a nepředvídatelnou investici, pokud ji neděláte pravidelně a nesledujete denní dynamiku. Proto buď studujte a jděte na burzu jako práci, nebo se připravte na ztrátu peněz.

Proto pro mě tato varianta jako zdroj pasivního příjmu nevyhovuje.

Jednou z výhod mého podnikání je, že příjmy přicházejí v různých měnách, postupně se hromadí na účtech a jednoho dne jsem v jedné z našich bank vydal VIP kartu a jako dárek dostal osobního manažera. Je také možné obchodovat Forex prostřednictvím vašeho brokera bez maloobchodního spreadu (rozdíl mezi nákupem a prodejem měny).

To mi dalo příležitost jednoduše vytočit telefonní číslo během několika minut a uzavřít dohodu o prodeji jedné měny a nákupu jiné. Když začal humbuk s růstem dolaru, udělal jsem právě to, kurz vzrostl z 52 rublů na 69 rublů.

Určitě jsem byl rád, když jsem si vzpomněl na první zásadu investování. Investujte do toho, co znáte. Vyzbrojil jsem se kurzy a knihami o obchodování na Forexu a začal jsem pravidelně prohlížet burzovní zprávy o ceně ropy, hromadu dalších informací a aktivitě centrální banky na trhu.

Když dolar stoupl na 69 rublů, koupil jsem další a okamžitě začal klesat na 54-55 rublů. V důsledku toho jsem ze všech svých činů ztratil asi 300 000 rublů, jednoduše proto, že jsem nechtěl opravit ztráty a prodat v naději, že sazba poroste.

Když čtete tuto radu v knihách v hodnotě 300 rublů, myslíte si, že rozhodně nepatřím mezi tyto naivní chlápky, ale až když přijdete o skutečné vážné peníze, dostane se to do hlavy a dobře....py.

Investování peněz na Forexových a PAMM účtechje ruleta a hra

V tomto tématu musíte neustále držet prst na tepu, pokud obchodujete na vlastní pěst. Dá se to udělat, ale opět vás ta zkušenost bude stát nemalé peníze, navíc toto téma podle mě vyžaduje poměrně hodně času a pozornosti.

Pokud si vyberete PAMM účty (když váš účet zrcadlí nabídky špičkových obchodníků pro mírné odpočty), v zásadě to můžete považovat za investiční možnost, ale znovu musíte pochopit, jak oprávněné je riziko a jak velký kapitál máte ochotný riskovat, Na toto téma bych vyčlenil cca 20 % úspor a zbytek investoval do nemovitostí. Více o tomto

Po různých experimentech jsem došel k závěru, že investice do nemovitostí je v mém případě nejzajímavější, a proč:

Zpočátku byl zakoupen byt o rozloze 100 m2 v domě ve výstavbě 4 km od moskevského okruhu, jeho cena v době nákupu byla 7 500 000 rublů.

Po 12 měsících, kdy byl dům předán a byly obdrženy klíče, dosáhla tržní hodnota nemovitosti 9,5 milionu rublů, což je nárůst o + 2 miliony.

První splátka činila 1 milion rublů, zbytek byl zastaven - 75 000 rublů měsíčně po dobu 20 let.

V době uvedení domu do provozu činil osobní kapitál investovaný do nové budovy - 1 000 000 (záloha + pojištění) + 75 000 * 12 = 1 900 000 rublů.

Na hypotéku bylo splaceno asi 100 000 rublů (za první rok)

Celkově se při prodeji bytu za 9,5 milionu rublů ukazuje

Chyby při realizaci strategie