مواد من الموقع

نسبة السيولة المطلقةهو مؤشر مالي يستخدم في تحليل سيولة الشركة عن طريق حساب النسبة بين جميع الأصول النقدية والأصول المعادلة النقدية وجميع المطلوبات المتداولة.

المرادفات: نسبة النقدية ، نسبة السيولة ، نسبة النقدية ، نسبة النقدية.

نسبة السيولة المطلقة تميز قدرة الشركة على سداد الخصوم المتداولة (وإلى أي مدى) على حساب رأس المال العامل السائل والأصول المجانية الأخرى. يتم أخذ المبلغ النقدي المتاح في الاعتبار ، وكذلك ما يعادله: الأوراق المالية القابلة للتداول والودائع والأصول الأخرى السائلة تمامًا.

يُفهم النقد على أنه إجمالي النقد المحتفظ به في مكتب النقد بالمنظمة ، والذي يتكون من النقد الأولي والفرق بين الإيصالات والمصروفات. نظرًا لأن الاحتياطيات النقدية لا تدر دخلاً ، يسعى رواد الأعمال إلى تقليلها إلى الحد الأدنى الكافي للتسويات مع العملاء والأطراف المقابلة وتكاليف التشغيل الأخرى. لذلك ، في البنوك ، هناك متطلبات تنظيمية لمستوى الصيانة النقدية. بين المؤسسات التجارية ، هناك اتجاه نحو انخفاض نسبة السيولة المطلقة ، أي انخفاض في الحاجة إلى الأموال.

نظرًا لأن نموذج النسبة النقدية يقيس فقط أكثر الأصول سيولة فيما يتعلق بالمطلوبات المتداولة ، فإن هذا المؤشر يعتبر بالتالي الأكثر تحفظًا من بين جميع نسب السيولة المستخدمة.

خصائص النسبة النقدية:

1) يؤخذ في الاعتبار في مؤشرات السيولة العاجلة والجارية.

2) المستخدمة في الملف الائتماني للشركة.

3) يستبعد المخزون والمبالغ المستحقة القبض من الحساب. أي أن النسبة توضح مدى قدرة الشركة على الوفاء بالتزاماتها الحالية دون الاعتماد على بيع المخزونات ودون الاعتماد على المستحقات.

4) يميز القدرة على السداد الفوري للالتزامات الحالية قصيرة الأجل للمؤسسة - أي ما إذا كانت هناك موارد يمكنها تلبية مطالبات الدائنين في موقف حرج. لذلك ، يتم أخذ هذا المؤشر في الاعتبار من قبل الموردين المستقبليين بشروط ائتمانية قصيرة نسبيًا. بالنسبة للمستثمرين الاستراتيجيين ، فإن السيولة المطلقة للشركة أقل أهمية.

صيغة نسبة السيولة النقدية:

CR = النقد + استثمارات السوق قصيرة الأجل / المطلوبات قصيرة الأجل

يمكن الحصول على بيانات الحساب من الميزانية العمومية. يجب أن يؤخذ في الاعتبار أن الصيغة تتجاهل وقت استلام الأموال ودفعها.

نسبة السيولة الحالية- أحد المؤشرات المستخدمة في ممارسة التحليل المالي للمنشأة مع نسبة السيولة السريعة ونسبة السيولة المطلقة. النسبة الحالية (CR) تميز قدرة الشركة على سداد الالتزامات قصيرة الأجل الحالية (المطلوبات المتداولة) على حساب الأصول المتداولة.

يميز بين السيولة الحالية (العامة) والعاجلة. يتم تحديد السيولة الإجمالية للمؤسسة على أنها نسبة مبلغ الأصول المتداولة ومبلغ المطلوبات المتداولة ، والتي يتم تحديدها في بداية ونهاية السنة.

مرادفات نسبة السيولة الحالية: نسبة التغطية ، النسبة الحالية ، CR ، "نسبة السيولة" ، "نسبة الأصول النقدية" ، "نسبة النقدية".

1) يوضح قدرة المؤسسة على سداد ديونها خلال فترة دورة إنتاج واحدة (الفترة المطلوبة لتصنيع وبيع دفعة واحدة من المنتجات).

2) الحصول على فكرة عامة عن ملاءة الشركة ، أي قدرتها على سداد التزامات الديون على حساب النقد المتاح ، والمخزون ، والذمم المدينة.

3) تكوين فكرة عن كفاءة دورة تشغيل الشركة أو قدرتها على تحويل منتجاتها إلى نقود. إذا كانت الشركة تكافح لدفع المستحقات في الوقت المحدد أو لديها فترة دوران مخزون طويلة ، فقد تواجه مشاكل في السيولة.

4) يمكن استخدام مكونات النسبة (الأصول المتداولة والخصوم المتداولة) لحساب مقدار رأس المال العامل (نسبة رأس المال العامل) ، وهي نسبة مبلغ رأس المال العامل إلى مبلغ الإيرادات.

5) نسبة السيولة الحالية مهمة ليس فقط لإدارة المؤسسة ، ولكن أيضًا لموضوعات التحليل الخارجية ، ولا سيما بالنسبة للمستثمرين.

يتم حساب نسبة التغطية بالصيغة:

السيولة الحالية = الأصول المتداولة / الخصوم المتداولة

الأصول المتداولة للشركة تعني:

المطلوبات المتداولة:

هذا إعداد لمقال موسوعي حول هذا الموضوع. يمكنك المساهمة في تطوير المشروع من خلال تحسين وتكملة نص المطبوع بما يتوافق مع قواعد المشروع. يمكنك العثور على دليل المستخدم

باستخدام نسبة السيولة المطلقة ، يتم تحديد جزء الديون الفورية التي يمكن سدادها باستخدام النقد ونظيراتها (الأوراق المالية والودائع المصرفية وما إلى ذلك). أي من خلال الأصول عالية السيولة.

نسبة السيولة المطلقة ، إلى جانب مؤشرات السيولة الأخرى ، تهم ليس فقط إدارة المنظمة ، ولكن أيضًا لموضوعات التحليل الخارجية. لذلك ، هذه النسبة مهمة للمستثمرين ، سيولة سريعة - للبنوك ؛ والمطلق - لموردي المواد الخام والمواد.

تظهر السيولة المطلقة الملاءة المالية للمؤسسة على المدى القصير: ما إذا كانت الشركة قادرة على سداد التزاماتها (مع الأطراف المقابلة من الموردين) من خلال الأصول الأكثر سيولة (الأموال وما يعادلها). يتم احتساب النسبة كنسبة الأموال إلى الخصوم المتداولة.

تبدو صيغة الحساب القياسية كما يلي:

الأشبال. = (النقدية + استثمارات قصيرة الأجل) / الخصوم المتداولة

الأشبال. = الأصول عالية السيولة / (الخصوم الأكثر إلحاحًا + الخصوم متوسطة الأجل)

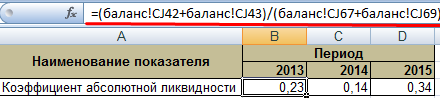

البيانات لحساب المؤشر مأخوذة من الميزانية العمومية. لنلقِ نظرة على مثال في Excel.

لقد قمنا بتدوير الخطوط اللازمة لحساب نسبة السيولة المطلقة. صيغة التوازن:

الأشبال. = (ص 1240 + ص 1250) / (ص 1520 + ص 1510).

مثال على الحساب في Excel:

نحن ببساطة نستبدل قيم الخلايا المقابلة في الصيغة (في شكل روابط).

القيمة القياسية للمعامل المقبول في الممارسة الأجنبية> 0.2. جوهر القيد: يجب على المؤسسة أن تسدد ما لا يقل عن 20٪ من التزاماتها المتداولة كل يوم. تلتزم ممارسة التحليل المالي في الشركات الروسية بنفس المبادئ. صحيح ، لا يوجد مبرر لهذا النهج.

هيكل الدين قصير الأجل في الممارسة الروسية غير متجانس. آجال الاستحقاق تتقلب بشكل كبير. لذلك ، يجب اعتبار الرقم 0.2 غير كاف. بالنسبة للعديد من المؤسسات ، يكون معدل المعامل في حدود 0.2-0.5.

إذا كانت نسبة السيولة المطلقة أقل من المعتاد:

تظهر الزيادة الكبيرة في نسبة السيولة المطلقة ما يلي:

وبالتالي ، كلما ارتفع المؤشر ، زادت سيولة الشركة. لكن القيم المرتفعة بشكل مفرط تشير إلى استخدام غير عقلاني للأموال: تمتلك الشركة قدرًا رائعًا من التمويل الذي لا "يستثمر في الأعمال".

دعنا نعود إلى مثالنا.

تعتبر قيم السيولة المطلقة في 2013 و 2015 ضمن النطاق الطبيعي. وفي عام 2014 ، واجهت الشركة صعوبات في سداد الالتزامات قصيرة الأجل.

دعونا نوضح ديناميكيات المؤشر ونعرضه على الرسم البياني للحصول على مثال توضيحي:

لإجراء تحليل كامل للملاءة المالية للشركة ، يتم حساب جميع مؤشرات الأصول الحالية السائلة للمؤسسة. تُستخدم هذه النسبة لحساب حصة الخصوم قصيرة الأجل التي يمكن سدادها فعليًا على الفور. يوضح المثال أن القيمة للفترة 2011-2015. بنسبة 0.24. في 2011 و 2012 و 2014 ، واجهت الشركة صعوبات في القدرة على الدفع. لكن الوضع عاد إلى طبيعته - فالشركة قادرة على الوفاء بالتزاماتها الحالية بنسبة 34٪.

السيولة- إمكانية بيع الأصول بسرعة بسعر قريب من سعر السوق. السيولة هي القدرة على التحول إلى أموال.

السيولة الحالية

نسبة السيولة الحالية (الإجمالية) (نسبة التغطية ؛ النسبة الحالية باللغة الإنجليزية ، CR) هي نسبة مالية تساوي نسبة الأصول الحالية (الحالية) إلى الخصوم قصيرة الأجل (الخصوم المتداولة).

Ktl = (OA - DZd) / KO حيث: Ktl - نسبة السيولة الحالية؛ А - الأصول المتداولة ؛ ДЗд - حسابات القبض طويلة الأجل ؛ KO - الخصوم قصيرة الأجل.

تعكس النسبة قدرة الشركة على سداد الالتزامات الحالية (قصيرة الأجل) على حساب الأصول المتداولة فقط. كلما ارتفع المؤشر ، كانت ملاءة الشركة أفضل.

تعتبر قيمة المعامل 2 أو أكثر طبيعية (غالبًا ما تستخدم هذه القيمة في اللوائح الروسية ؛ في الممارسة العالمية ، تعتبر طبيعية من 1.5 إلى 2.5 ، اعتمادًا على الصناعة). تشير القيمة الأقل من 1 إلى وجود مخاطر مالية عالية مرتبطة بحقيقة أن الشركة غير قادرة على سداد الفواتير الحالية باستمرار. قد تشير القيمة التي تزيد عن 3 إلى هيكل رأس مال غير منطقي.

سيولة سريعة (عاجلة)

معدل سريع- نسبة مالية تساوي نسبة الأصول المتداولة عالية السيولة إلى المطلوبات قصيرة الأجل (الخصوم المتداولة). مصدر البيانات هو الميزانية العمومية للشركة بنفس الطريقة كما هو الحال بالنسبة للسيولة الحالية ، لكن المخزونات لا تؤخذ في الاعتبار في تكوين الأصول ، لأنه عندما يضطرون إلى البيع ، ستكون الخسائر هي الحد الأقصى بين جميع الأصول المتداولة .

Kbl = (الذمم المدينة قصيرة الأجل + الاستثمارات المالية قصيرة الأجل + النقدية) / المطلوبات المتداولة

تعكس النسبة قدرة الشركة على سداد التزاماتها المتداولة في حالة وجود صعوبات في بيع المنتجات.

تعتبر قيمة المعامل 1 على الأقل طبيعية.

سيولة مطلقة

نسبة السيولة المطلقة- نسبة مالية تساوي نسبة النقدية والاستثمارات المالية قصيرة الأجل إلى المطلوبات قصيرة الأجل (الخصوم المتداولة). مصدر البيانات هو الميزانية العمومية للشركة بنفس طريقة السيولة الحالية ، ولكن يتم أخذ النقد والأموال القريبة منهم فقط في الاعتبار في تكوين الأصول:

Cal = (النقدية + استثمارات مالية قصيرة الأجل) / الخصوم المتداولة

على عكس المعامل المذكورين أعلاه ، فإن هذا المعامل غير منتشر في الغرب. وفقًا للوائح الروسية ، تعتبر قيمة المعامل التي لا تقل عن 0.2 أمرًا طبيعيًا.

عند اتخاذ قرار بشأن جذب موارد الائتمان ، من الضروري تحديد الجدارة الائتمانية للمشروع.

في المرحلة الحالية ، تم اعتماد المعاملات التالية:

نسبة السيولة الحالية (التغطية) ، K · p ؛

معامل التزويد بالأصول المتداولة الخاصة ، K os ؛

معامل استرداد (خسارة) الملاءة K uv.

يتم حساب هذه المؤشرات وفقًا للميزانية العمومية وفقًا للصيغ التالية:

المعامل K p يميز التزويد العام للمؤسسة بالأصول المتداولة لإجراء الأنشطة الاقتصادية والسداد في الوقت المناسب للالتزامات العاجلة للمؤسسة.

يُظهر المعامل Kv وجود فرصة حقيقية للمؤسسة لاستعادة ملاءتها أو فقدها للملاءة خلال فترة معينة. أساس الاعتراف بهيكل الميزانية العمومية على أنه غير مرضٍ ، والمؤسسة المعسرة هو استيفاء أحد الشروط التالية:< 2 или К ос >0.1. يجب أن نتذكر أنه عند اتخاذ قرار بشأن قرض في بنك أو مؤسسة ائتمانية أخرى ، يتم حساب النظام التالي للنسب المالية:

نسبة السيولة المطلقة K al ؛

نسبة التغطية المتوسطة K pr ؛

نسبة التغطية العامة K p ؛

معامل الاستقلال К ن.

تُظهر نسبة السيولة المطلقة نسبة المطلوبات قصيرة الأجل التي يمكن سدادها على حساب الأصول عالية السيولة ويتم حسابها باستخدام الصيغة ، القيمة القياسية للمؤشر هي 0.2 - 0.25:

توضح نسبة التغطية المتوسطة ما إذا كانت الشركة ستكون قادرة على سداد التزامات ديونها قصيرة الأجل في الوقت المحدد. يتم حسابه باستخدام الصيغة:

يشبه حساب نسبة التغطية الإجمالية تحديد نسبة السيولة الحالية. يميز معدل الاستقلال المالي تزويد المؤسسة بأموالها الخاصة للقيام بأنشطتها. يتم تحديدها من خلال نسبة حقوق الملكية إلى عملة الميزانية العمومية وتحسب كنسبة مئوية.

القيمة المثلى ، توفير مركز مالي مستقر إلى حد ما في نظر المستثمرين والدائنين: 50-60٪.

45. الموارد الخاصة والمقترضه للمؤسسة

الأموال المقترضة والخاصة للمؤسسة - بشكل إجمالي ، حدد سيولة أصولها ، والتأثير بشكل مباشر على مبلغ الأموال والأموال الأخرى التي توفر فرصة لاستخدامها ، في لحظة أو فترة زمنية معينة.

تسمح الأموال المقترضة للمؤسسة بزيادة الإنتاج ودورانها والحصول على أرباح إضافية وحتى سداد الديون السابقة وغير ذلك الكثير.

بالإضافة إلى الأموال المقترضة ، من أجل الحصول على مزايا مالية معينة ، يمكن للمؤسسة أيضًا استخدام الأموال المقترضة ، والتي ، على عكس الأموال المقترضة ، لا تعود فعليًا - على سبيل المثال ، أسهم رأس المال والتمويل الحكومي المجاني.

يمكن لرجال الأعمال العاديين أيضًا استخدام الأموال المقترضة بنشاط. تنص سياسة الدولة في الاتحاد الروسي لتطوير نشاط ريادة الأعمال ، عن طريق جذب الأموال المقترضة من مصادر مختلفة ، على الحصول على قروض بدون فوائد ، وفقًا للتشريعات الحالية. بالإضافة إلى ذلك ، هذه القروض معفاة من الضرائب.

ستكون الضرائب فقط على الدخل المستلم ، في حالة القرض النقدي - في حالة قرض الملابس ، لا يتم احتساب المنفعة المادية. يمكنك استخدام الأموال المقترضة بشكل مستمر أو منتظم ، إذا كانت فعالة ولها ربح ثابت ، أو ضرورة.

ومع ذلك ، فمن المستحسن المتابعة عن كثب والاهتمام نسبة الدين إلى حقوق الملكيةوالحفاظ على رصيد محدد جيدًا - من الجيد أن يكون لديك إستراتيجية معينة للعمل في حالة حدوث ظروف غير متوقعة ، لأنه في حالة استخدام الأموال المقترضة ، هناك حد معين للخسائر المالية ، وبعد تجاوزه لن تكون قادرًا لاستعادة عملك وفورًا أو بعد فترة زمنية معينة ستفلس.

هنا ، تحتاج أيضًا إلى مراعاة - نسبة حقوق الملكية والديون- يمكن حسابها تقريبًا بقسمة المبلغ الإجمالي للقروض الحالية ورسوم الفائدة عليها على إجمالي الأصول والدخل المستقبلي.

ستكون قيمة هذه النسبة ، أحد العوامل الأساسية في تزويدك بالقروض ، أي أنه كلما انخفضت النسبة ، زادت احتمالية الحصول على قرض.

بشكل عام ، يُنصح باستخدام الأموال المقترضة غير المبررة وخاصة التي يتم سدادها فقط عندما تكون على قدم وساق بالفعل وتفهم قطاع عملك.

الآن ، تنص تشريعات الدولة في الاتحاد الروسي على إعانات مجانية لفتح شركة خاصة ، في شكل تمويل جزئي لرأس المال الأولي - ولكن بعد كل شيء ، لا توفر ضمانات لنجاح تطورها.

يمكن تقييم قدرة أي شركة على سداد فواتيرها من خلال تحليل المستندات المحاسبية.

السيولة مصطلح يميز ممتلكات أصول المؤسسة. يمكن بيع الأصول السائلة بسرعة بأسعار السوق وتحويلها إلى نقد. إذا كانت سلعة ، فهذا يعني سرعة بيعها بسعر رمزي. فقط المال لديه سيولة مطلقة.

هناك أيضًا سيولة المؤسسة ، والتي تُفهم على أنها ملاءتها أمام الكيانات الأخرى. يحدد مدى سرعة الشركة في سداد الديون باستخدام رأس المال العامل.

عند إجراء تحليل مالي ، من الضروري تحليل الأصول والخصوم الحالية للمشروع.

يتم تقسيم الأصول حسب درجة السيولة:

يمكن أيضًا تقسيم التزامات المنظمة إلى مجموعات:

يتم احتساب سيولة المشروع على أساس بعض الأدوات ، وهي نسب السيولة. يستخدم المستثمرون نسبة السيولة الحالية ، ويستخدم الدائنون نسبة السيولة السريعة ، ويستخدم الموردون نسبة السيولة المطلقة لتوضيح قدرة الشركة على سداد التزاماتها.

يتم احتساب سيولة المشروع على أساس بعض الأدوات ، وهي نسب السيولة. يستخدم المستثمرون نسبة السيولة الحالية ، ويستخدم الدائنون نسبة السيولة السريعة ، ويستخدم الموردون نسبة السيولة المطلقة لتوضيح قدرة الشركة على سداد التزاماتها.

تسمى قدرة الشركة على سداد الديون بالأصول المتداولة السيولة الحالية... يتم حسابه على النحو التالي:

تعني قيمة المعامل الأقل من واحد الإفلاس الكامل.

معدل سريععلى غرار المؤشر السابق ، ولكن لا يتم أخذ المخزون في الاعتبار. صيغة الحساب:

يقول إنه إذا كان البيع السريع للبضائع أمرًا مستحيلًا ، فما مدى سرعة الشركة في سداد التزاماتها.

إذا كانت النقدية والاستثمارات قصيرة الأجل منسوبة إلى الخصوم قصيرة الأجل ، فسوف تتحول نسبة السيولة المطلقة... صيغة حسابها كما يلي:

الفرق الرئيسي بين هذه المؤشرات هو أن نسب السيولة الحالية والسريعة تميز الملاءة المالية للمنظمة على المدى المتوسط والطويل ، والمؤشر المطلق - على المدى القصير.

من الضروري السعي لتحقيق معيار نسبة السيولة المطلقة لا تقل عن 0.2مما يعني إمكانية السداد اليومي بنسبة 20٪ للدائنين. هذا جزء من الالتزامات قصيرة الأجل التي سيتم سدادها في المستقبل القريب على حساب النقد المتاح.

يعتبر المحللون المؤشر من أكثر المعايير صرامة لسيولة الشركة. عادةً ما تعاني الشركات من نقص في السيولة ، لذلك غالبًا ما يكون أقل من المعتاد.

هناك حالات وصلت فيها قيمة المعامل إلى 0.5 ، وهو أعلى من المعيار. قد يشير هذا إلى أن الشركة لديها بشكل غير متوقع الكثير من الأموال النقدية المجانية في حساباتها ، والتي لا يتم استخدامها لسبب ما في عملية الإنتاج. لذلك ، فإن القيمة المبالغ فيها لا تعني الملاءة المالية الجيدة للشركة.

هناك حالات وصلت فيها قيمة المعامل إلى 0.5 ، وهو أعلى من المعيار. قد يشير هذا إلى أن الشركة لديها بشكل غير متوقع الكثير من الأموال النقدية المجانية في حساباتها ، والتي لا يتم استخدامها لسبب ما في عملية الإنتاج. لذلك ، فإن القيمة المبالغ فيها لا تعني الملاءة المالية الجيدة للشركة.

عند تحليل المؤشر ، يجب أن تعرف بالضبط كيف تؤثر خصائص الصناعة على مستوى الملاءة المالية. يعتمد الكثير على معدل دوران الأصول والخصوم المتداولة.

تنمو النسبة عندما تنخفض الالتزامات تجاه الشركات الأخرى في فترة قصيرة ، وتنخفض الأسهم والأصول غير المتداولة ، ويزداد التمويل طويل الأجل للمؤسسة. لكن هذا لا يؤثر دائمًا على القدرة على الدفع.

يجدر النظر في حجم المبيعات وإنتاج المنتجات ، التي تعتمد عليها الخصوم المتداولة بشكل مباشر. إذا كانت الأحجام مستقرة أو تتزايد باستمرار ، فسيتم سداد التزامات الديون على أي حال ، وسيتم إنشاء التزامات جديدة ، لأن هذه العملية مستمرة.

لذلك ، من الأفضل استخدام هذه المعاملات إما في المرحلة الأولى من وجود المؤسسة ، أو أثناء تصفيتها.

لمزيد من المعلومات حول ما يمكن تعلمه من هذا المؤشر ، انظر الفيديو التالي:

في الميزانية العمومية ، يتم تعيين الرموز للأصول والخصوم. إذا كان هناك واحد مكتمل لفترة معينة ، فيمكنك بسهولة حساب المعامل باستخدام المؤشرات ذات الرموز التالية:

لذا ، فإن الكود 1240 يتضمن الاستثمارات في غضون عام واحد. وتشمل هذه الأوراق المالية والتزامات الديون للشركات الأخرى. الرمز 1250 - الأموال ، بما في ذلك في مكتب النقدية ، في الحسابات الجارية ، والتحويلات. 1510 عبارة عن قروض ، و 1520 عبارة عن ذمم دائنة ، ويتم تضمين المطلوبات الأخرى في رمز الميزانية العمومية 1550.

نسبة السيولة المطلقة(النسبة النقدية التناظرية الإنجليزية) - نسبة الجزء الأكثر سيولة من الأصول والخصوم الحالية (قصيرة الأجل). يتضمن الجزء الأكثر سيولة من الأصول النقد والنقد المعادل. يوضح المؤشر حصة الخصوم المتداولة للشركة التي يمكن سدادها على الفور. ينتمي هذا المؤشر إلى مجموعة مؤشرات السيولة.

تعتبر القيمة معيارية من 0.1 إلى 0.2... يشير المؤشر المنخفض إلى أن الشركة لن تكون قادرة على سداد الديون في الوقت المحدد إذا كانت المدفوعات مستحقة قريبًا. يمكن أن تشير القيمة الأعلى من القيمة التنظيمية أيضًا إلى مشاكل في الشركة وتشير إلى استراتيجية غير فعالة لإدارة الموارد المالية. على عكس الأصول الأخرى ، لا يشارك النقد في عملية الإنتاج والمبيعات ، ولا يدر دخلاً للشركة. لذلك ، يشير المؤشر المرتفع للغاية إلى أن جزءًا كبيرًا من رأس المال يتم تحويله إلى تكوين أصول غير منتجة.

إذا كانت قيمة المؤشر أقل من المعيار ، فيمكن للشركة ذلك جذب الأموال المقترضة, تنفيذ بعض الإضافات الأصوللزيادة كمية الأصول الأكثر سيولة. إذا كانت قيمة المؤشر أعلى من المعيار ، فيمكن للشركة ذلك استثمار جزء من المال(فوق القاعدة) في أنشطة الإنتاج والتسويق ، والاستثمارات المالية ، إلخ.

نسبة السيولة المطلقة = النقد والنقد المعادل / الخصوم المتداولة

النقد هو الوسيلة التي يوافق من خلالها جميع المشاركين في العملية المالية على التبادل عند إجراء المعاملات المالية. من أجل تصنيف النقد على أنه أصول متداولة ، من الضروري عدم وجود قيود على تخزينها واستخدامها. مثل هذا الوضع ممكن ، على سبيل المثال ، في حالة صدور قرار من المحكمة بشأن مصادرة الأموال. إذا كانت هناك مثل هذه القيود ، فمن الضروري تعديل مؤشر النقد والنقد المعادل ، والذي يستخدم لحساب المؤشر.

غالبًا ما تعرض الشركات النقد المقيّد كنقد وما يعادله في الميزانية العمومية. في مثل هذه الحالة ، يمكن العثور على معلومات حول القيود في الملاحظات على البيانات المالية. بالإضافة إلى تقليل مبلغ النقد والنقد المعادل بمقدار الجزء المحدود ، من الضروري أيضًا تعديل قيمة المطلوبات المتداولة وخصم تلك المرتبطة بالقيود.

شركة OJSC "WebInnovation-plus"

وحدة القياس: الف روبل.

نسبة السيولة المطلقة (2016) = 75/242 = 0.31

نسبة السيولة المطلقة (2015) = 46/236 = 0.2

تُظهر البيانات التي تم الحصول عليها أنه في عام 2015 ، كان هناك حوالي 0.2 روبل من النقد والنقد المعادل لكل روبل من الخصوم المتداولة. وبالتالي ، فإن شركة OJSC "WebInnovatsiya-plus" قد تكون مسؤولة عن التزاماتها في عام 2015. في عام 2016 ، تغير الوضع وبلغت قيمة المعامل 0.31.

لتقليل هذه القيمة ، يُنصح بتوجيه جزء من الأموال ، على سبيل المثال ، لشراء سندات شركات أخرى. سيتيح لك ذلك الحصول على دخل فائدة إضافي وفي نفس الوقت الحفاظ على السيولة. سيكون الحجم الأمثل لهذا الاستثمار 75 - (242 * 0.2) = 26.6 ألف روبل. وعليه (75 - 26.6) = 48.4 ألف روبل. - هذا هو مقدار النقد وما في حكمه حيث تكون السيولة المطلقة ضمن الحدود المعيارية مع القيمة غير المتغيرة لمقدار الخصوم المتداولة.