هل من الضروري في عام 2018 الإعلان الصفر على USN لعام 2017 ل IP؟ أين تنزيل الفراغ في Excel؟ ما هي عينة من ملء إعلان صفر ل SP مع كائن "الإيرادات"؟ سأجيب على الأسئلة وإعطاء أمثلة على ملء (وهي متوفرة للتنزيل)

إذا لم تقود IP في 2017 IP العمل وليس لديه حسابات حول الحسابات، فلا تعفي ذلك من الحاجة إلى ملء ووضع شكل صفر للإعلان بشأن USN لعام 2017. من خلال تنزيل هذا الإعلان، ستفهم السلطات الضريبية ببساطة أنه لم يكن هناك دخل في عام 2017. وهذا هو، IP، يمكن للمرء أن يقول، يعلن نشاط صفر في عام 2017.

كقاعدة عامة، الموعد النهائي لتقديم إعلان الملكية الفكرية لعام 2017 - في موعد لا يتجاوز 30 أبريل، والذي يذهب إلى الفترة الضريبة الماضية. وهذا هو، رسميا تحتاج إلى وقت حتى 30 أبريل 2018 شاملة. سيكون يوم الاثنين، ولكن اليوم الرسمي غير العاملة.

بالنسبة للإعلان الضريبي، يقع الملكية الفكرية في مواعيد USN للتسليم دائما تقريبا مع أول عطلات مقررة. نفس الحالة في عام 2018. لذلك، فإن الموعد النهائي لتكليف العائد الضريبي ل USN ل PI لعام 2017 يرجع إلى الفقرة 7 من الفن. 6-1 من قانون الضرائب للاتحاد الروسي يذهب إلى 03 مايو - الخميس. سيكون أول يوم عمل بعد عطلة نهاية الأسبوع الممتدة. يرى "". في موعد لا يتجاوز ذلك، من الضروري اجتياز إعلان صفر فارغ لعام 2017 إلى IFNS.

انتاج

حتى لو كان رائد الأعمال في UKN مع هدف الضرائب "الإيرادات" لم يتلق أي دخل في عام 2017، ثم يجب عليه أن يقدم إلى إعلان IFNS صفر بشأن USN في موعد لا يتجاوز 3 مايو 2018.

لعرض إعلان صفر بشأن USN لعام 2017، تواجه عقوبة 1000 روبل انتهاكا للمصطلح. (الفقرة 1 من الفن. 119 من قانون الضرائب للاتحاد الروسي). لكن حجم الغرامة يمكن أن يحاول الحد من وجود ظروف تليين، على سبيل المثال، مع تأخير بسيط في التمثيل (الفقرة 1 من الفن. 12 من قانون الضرائب، الفقرة 18 من قرار عملية الأمم المتحدة الثالثة محكمة الاتحاد الروسي في 30 يوليو 2013 رقم 57). للقيام بذلك، جنبا إلى جنب مع إعلان USN، قدم رسالة إلى IFX مع طلب لتقليل مبلغ الغرامة وإشارة الظروف التليين.

لانتهاك المواعيد النهائية لتقديم الإعلانات الضريبية، ليس فقط الضرائب، ولكن يتم توفير المسؤولية الإدارية أيضا. وفقا للمفتشات الضريبية، يمكنك إجراء تحذير أو تقصي رأس أو كبير محاسب المنظمة بمبلغ من 300 إلى 500 روبل. لكل إعلان غير مسجل (المادة 15.5، الفقرة 4 ساعات. 3 من الفن. 23.1cap).

في وقت متأخر من تأخر تقديم الإعلان بشأن تفتيش USN، يحق للمنظمة حظر الحسابات المصرفية للمنظمة أو الملكية الفكرية في USN. قد يتم حظر الحساب إذا لم تمنع المنظمة الإعلان في غضون 10 أيام عمل بعد الموعد النهائي الذي أنشئ من أجل إمداده (الفقرة 3 من المادة 76، الفقرة 6 من المادة 6.1 من NC). يتم تطبيق القواعد المتعلقة بحظر الحسابات بالكامل على أكملاء الإعلانات بشأن USN لعام 2017.

املأ صفحة العنوان عن طريق تحديد جميع البيانات اللازمة فيه. عند تمرير إعلان الورق في الأقسام الأخرى من الإعلان، حدد النزل وعلم التروس وأرقام الصفحات.

وفي جميع الخلايا الأخرى من الصفوف، ضع التحجيب (ص 2.4 القسم الثاني من ترتيب ملء الإعلان)، باستثناء:

يبدو تكوين إعلان الصفر على USN ل IP مثل هذا.

عند تعليق الأنشطة وعدم وجود دخل، لا يزال الملكية الفكرية ملزمة بالإبلاغ عن السلطات المسيطرة. إذا لم يكن هناك ما يظهر في التقارير، فأنت بحاجة إلى تقديم بيانات صفرية. يسمى الإبلاغ عن PI في غياب النشاط صفر.

يجب أن يمر رجل الأعمال في إعلان الصفر الضريبي، وهو شكل من أشكاله يعتمد على الوضع الذي يعمل عليه الملكية الفكرية. يمكن لرجل الأعمال، اعتمادا على أنشطته وحجيده، اختيار نظام ضريبي مناسب - كلاسيكي أو أحد المتخصصين. لكل نوع من وضع الضرائب، يتم توفير نموذج الإعلان. لتوفير تقرير صفر، يتم توفير أي نماذج خاصة، يتم ملء النماذج المصممة للوضع المستخدم. تكمن الاختلافات بين إعلان صفر في محتوياتها - في الحقول لتحديد المبالغ، إما أن البائعين أو الأصفار الملصقة.

إطعام إعلان صفر، وبالتالي يبلغ الملكية الفكرية السلطات الضريبية أن يتذكر واجبات دافعي الضرائب، ولكن بسبب عدم وجود نشاط، لا توجد رسوم على دفع الضرائب. لن ينطبق المتخصصون الضرائب، بعد استلام تقرير صفر من II، على تاجر العقوبات لعدم دفع الضرائب، كما ستشهد غياب قاعدة لحساب التفاضل والتكامل.

إذا لم يقدم IP إعلانا صفريا في الموعد النهائي، فستكون الغرامة تساوي 1000 روبل. - هذا هو الحد الأدنى للعقوبة الممكنة المقدمة في تقديم التقارير الضريبية غير المبكرة وغياب الحاجة إلى دفع الضرائب.

الحالات التي يحتاج فيها الملكية الفكرية إلى تقديم تقارير صفر:

يتم تقديم إعلان صفر إذا لم يكن هناك دخل أو نفقات، وبعد الربح أو الخسارة، أي أنه لا توجد قاعدة لحساب العبء الضريبي.

إذا لم يمنح رجل الأعمال أي إشعار وثائق مقدم الطلب بشأن استخدام أحد المتخصصين، فمن المعترف به تلقائيا من قبل دافعي الضرائب على نظام الضرائب التقليدي. إذا لم يتم استيفاء أي إجراءات في نفس الوقت في السنة المشمولة بالتقرير، فأنت بحاجة إلى تمرير الإعلانات الصفري التالية:

إن رائد أعمال النظام الضريبي التقليدي لديه واجب إضافي إضافته على مبالغ التنفيذ. إذا لم يتم تنفيذ العمليات الخاضعة للضريبة حسب هذا النوع من الضرائب، فلا يوجد كائن لضرائب ضريبة القيمة المضافة، وهذا يعني أنه لا توجد مسؤوليات الدفع. لن تكون الحقوق في السداد الضريبي إذا لم تنجز أي عمليات إيصال في الفترة المشمولة بالتقرير.

على الرغم من عدم وجود مبالغ ضريبة القيمة المضافة لدفع أو يسدد، لتوفير إعلان في الوقت المناسب لهذا النوع من الضريبة، يجب أن يكون التاجر بالضرورة. سيشمل التقرير صفر.

نموذج الإعلان الذي يعد حسب الطلب رقم MB-7-3 / [البريد الإلكتروني المحمي] من 10/29/14. خدم 4 مرات في السنة، وفقا لنتائج كل ربع، ووقت التسليم هو العدد 25 من الشهر القادم في الفاصل الزمني للإبلاغ.

يحتوي الإعلان على العديد من الأوراق بما فيه الكفاية، ولكن عند تطبيق تقرير صفر، يجب ملء صفحة العنوان فقط والقسمة الأولى.

تعرض صفحة العنوان معلومات حول الدافع، الفترة الإبلاغ وبيانات الاتصال. يحدد القسم الأول المبلغ النهائي من الضريبة المضافة لدفع أو استرداد. نظرا لأن قاعدة حساب الضريبة غائبة، ثم في مجالات هذا القسم ملصقة. تحتاج فقط إلى ملء الحقل باستخدام OKTMO و CBC. جميع الحقول الأخرى أسرع.

ليس من الضروري ملء أي شيء آخر في الإعلان، نظرا لأن جميع الأوراق الأخرى تعكس البيانات المتعلقة بالعمليات التي يتم إجراؤها في الربع وأضاف القيمة المستحقة، ويعكس الملكية الفكرية في أوراق هذه الأوراق لا يوجد شيء في غياب الأنشطة.

يظهر هذا الإعلان الدخل السنوي ومصادر مظهره والخصومات والضرائب والمبالغ المسبقة. إذا لم يكن لدى IP بيانات ملء هذه المؤشرات، يتم تثبيت الأصفار في حقول الإعلان.

فارغة 3-NDFL، والتي يجب أن تملأ IP في عام 2016 لتزويد مؤشرات الصفر، المعتمدة حسب الطلب رقم MB-7-11 / [البريد الإلكتروني المحمي] من 24.12.14 (بصيغته المعدلة من 11/25/15).

إذا كان رجل الأعمال يرغب في إغلاق PI، فيجب أن يتم تمرير الصفر 3-NDFL في غضون 5 أيام من تاريخ تسجيل الدولة لحقيقة الختام. تم تحديد المصطلح في أيام العمل. يجب أن يؤخذ هذا الإجراء إذا توقفت ريادة الأعمال في وقت مبكر من نهاية السنة المشمولة بالتقرير.

يتم تقديم تقرير صفر في مكان تسجيل التاجر، حيث يتم تسجيله كرسوم ضريبة على الأرض. يجب توثيق عنوان IP، على سبيل المثال، إدخال جواز السفر.

يمكن ملء صفر 3-NDFL ونقلها في شكل مكتوبة بخط اليد أو الإلكترونية عن طريق البريد، شخصيا أو عبر مشغل إلكتروني.

لدى المنظمة الفرصة في غياب الأنشطة بدلا من جميع إعلانات الصفر لإعداد واحد مبسط، حيث ستظهر مؤشرات صفرية في جميع أنواع الضرائب. بالنسبة للملكية الفكرية، لا يتم توفير هذه الفرصة، والوضع الكلاسيكي ملزم بتوفير 3-NDFLS بغض النظر عن الأعمال الفعلية.

يتضمن جزء العنوان من الإعلان معلومات:

إذا لم يخضع للموضوع، فأنت بحاجة إلى ملء أول قسمين.

ملء الحقل:

إذا كان رائد الأعمال يعمل على وضع مبسط، فهذا في غياب الأنشطة، يجب ملء إعلان صفر بشأن USN.

يتم توفير هذا التقرير مرة واحدة في السنة، آخر موعد للعرض هو 30 أبريل سنة للإبلاغ. موقع العرض التقديمي هو مقصورة حيث يتم تسجيل IP كمسياسات دافعي الضرائب (عند عنوان الإقامة المؤكدة بواسطة Documenically).

يتم إعداد نموذج الإعلان وتعلق على ترتيب FTS مؤرخة 02.26.16 رقم MMV-7-3 / [البريد الإلكتروني المحمي]

يتضمن الإعلان العديد من الأقسام وصفحة العنوان، إلزامية لجميع IP. اعتمادا على موضوع الضرائب، من الضروري ملء أقسام 1.1 و 2.1.1 عند فرض ضريبة الدخل أو 2.1 و 2.2 - عند الدخل / النفقات. إذا لم يدفع IP رسوم تجارية ولا تتلقى أموالا مالية من أجل التنمية، لا يتم إصدار بقية صفحات الإعلان.

تناسب صفحة العنوان:

تعبئة أقسام إعلان مبسط:

| اسم الحقل | تفسيرات |

| 1.1 - Osn. | |

| 010 | الرمز الرقمي عبر المؤشر الإقليمية Octmo |

| سلاسل أخرى | حفر. |

| 1.2 - USN المستهلكة مربحة | |

| 010 | رمز إقليمي OKTMO. |

| سلاسل أخرى | حفر. |

| 2.1.1 - UCN مربح | |

| 102 | للملكية الفكرية مع الموظفين - "1"، دون أفراد - "2". |

| 120-123 | معدل الضريبة، في مختلف MOS قد تختلف من 0 إلى 6٪. |

| سلاسل أخرى | حفر. |

| 2.2 - USN المستهلكة مربحة | |

| 260-263 | معدل الضريبة، في مختلف موس يمكن أن يختلف من 0 إلى 15٪. |

| سلاسل أخرى | حفر. |

إذا كان رائد أعمال يعمل مع استخدام Envent الخاص، فما، على هذا النحو، لن يتم تقديم إعلان صفر بشأن UTII، لأن ضريبة خاصة واحدة مستحقة الدفع لهذا الوضع يعتمد على نتائج الأنشطة، ولكن من الدخل المنصوص عليه نوع الأعمال التجارية المتمردة UTII.

لذلك، حتى إذا كان الملكية الفكرية يعلق العمليات، فسيتعين على الضريبة حساب، ودفع وتعكس في الإعلان. إذا كان رائد الأعمال لا يريد القيام بذلك، فينبغي إبلاغ الضريبة بشأن نيته تعليق العمل على النظام المنصوص عليه. يلزم قانون الضرائب في الاتحاد الروسي التكافؤ بالوفاء بهذا الإجراء في فترة 5 أيام من لحظة تعليق الأنشطة المستحقة.

يحتوي الإعلان على UTII على بيانات حول قاعدة حساب العبء الضريبي، يعتمد هذا المؤشر على عدد من المكونات المعمول بها (المؤشر الفيزيائي، الدخل المنصوص عليه، معاملات التصحيح) ولا يعتمد على النتيجة الحقيقية للأعمال في الفترة المشمولة بالتقرير. هذا هو السبب في أنه من غير المربح للغاية أن يكون لديك أنشطة على UNVD، والتي تم تعليقها لفترة الزمنية. تحتاج إلى اطلاق النار على الفور الأعمال مع "التحول".

يتم استئجار الإعلان أربع مرات في السنة، وفقا لنتائج كل ربع. التاريخ المتطرف للمرور هو الرقم العشرين من الشهر بعد كل من الربعين.

وترد الفراغ من إعلان UTII في مرفق النظام رقم MB-7-3 / [البريد الإلكتروني المحمي] من 12/22/15، من الضروري تطبيقه، بدءا من إعداد التقارير لمدة 1 مربع. 2016.

إذا توقف IP من أعمالها إلى UTII، فسيتم إعلامك في الفترة من 5 أيام في ANVD-4 على الإطلاق من الحساب كمدافع من الضريبة المستحقة. تقديم الإعلان المذكور أعلاه مع محطما أو الأصفار لا يسمحون بقواعد قانون الضرائب للاتحاد الروسي.

مساء الخير، عزيزي القراء.

في بداية كل عام، يقدم الملكية الفكرية في USN تصريحات ضريبية. ولن يكون من الضروري أن يتذكر كيف تصدر، منذ ذلك الحين لعام 2016 خضع إعلان النموذج بشأن USN تغييرات كبيرة مقارنة بالعام الماضي، وفقا لترتيب FTS بتاريخ 26 فبراير 2016 رقم MMB-7-3 / 99.

لتبدأ، فكر في مثال وقواعد ملء إعلان صفر للملكية الفكرية في UPN 6٪ بدون موظفين لعام 2016.

لملء إعلان صفر للملكية الفكرية على USN 6٪ من الضروري ملء الأوراق التالية:

النظر في مثال على ملء كل ورقة من الإعلانات. قراءة المزيد عن مثال محدد.

هنا يجب عليك تحديد البيانات التالية على IP الخاص بك، كمثال أعلاه:

أنت لا تحتاج إلى موعد وتسجيل الدخول مقدما! اشترك عند تقديم إعلان في FTS، بحضور موظف FTS

هنا تحتاج إلى شرح القليل. إذا كان كل شيء واضحا مع الخط رقم 133، لأنه لا يوجد دخل من PI، فلا توجد ضريبة على USN، وبالتالي نكتب في هذا الخط الرقم "0"

وفي الخط رقم 143، حيث يشار إلى أقساط التأمين للتأمين الإلزامي والطبية للسنة المشمولة بالتقرير، ونكتب أيضا "0"، على الرغم من حقيقة أن هذه المساهمات دفعت عن طريق الملكية الفكرية في الوقت المناسب.

ينشأ هذا الحادث من قواعد تسجيل الإعلان، الذي يشار إليه على نفس الورقة:

وهذا هو، الضرائب على USN بعد خصم المساهمات الإلزامية في التأمين الطبي والمعاشات التقاعدية لا يمكن أن تكون سلبية. لهذا السبب، في الخط رقم 143، نحدد الرقم "0".

بعد ذلك، من الضروري طباعة إعلان في نسختين وتقديمه إلى تفتيشك الضريبي حتى 30 أبريل. ستأخذ نسخة واحدة موظفا FTS، وفي النسخة الثانية، والتي ستمنحك، ستضع توقيع وتاريخ وختم FTS.

بالتأكيد سأوفر نسختك في مستندات الأرشيف على IP.

واجه كل رجل أعمال الحاجة إلى ملء التقارير. ينبغي لأصحاب المشاريع في USN أن يدفعوا ضريبة واحدة وتقديم إعلان في FTS. لا يوجد شيء فظيع في هذه الوثائق. تحتاج فقط لمراقبة بعض التسلسل. النظر في أكثر تفصيلا كيفية ملء إعلان الصفر.

في نهاية العام، يتم تقديم رواد الأعمال الذين هم في "بساطة" إلى الإعلان، حيث يعكسون النتائج المالية للعمل لهذا العام. يجب تقديم وثيقة تحتوي على معلومات حول مقدار الدخل والتكاليف إلى الضريبة شخصيا أو من خلال ممثل توثيقي. إذا لم يتلق رجل الأعمال في العام، فأنت بحاجة إلى معرفة مقدما كيفية ملء إعلان الصفر بشكل صحيح على USN.

لاحظ على الفور أن هذا المصطلح يستخدم فقط في خطاب الفم. - هذا هو تقرير يتم فيه تقديم المعلومات حول عدم وجود حركة المال سنويا. وبالتالي، فإن القاعدة الضريبية لدفع المدفوعات إلى الميزانية لا تشكلت. في شكل مثل هذا النموذج، لا يختلف عن المعتاد، ولكن تعتمد التعبئة على النظام الضريبي. اعتبرها أكثر تفصيلا كيفية ملء الإعلان الفارغ للملكية الفكرية، ستتخيل عينة الوثيقة أيضا.

يرسم رواد الأعمال صفحة العنوان، ثم من أقسام ملء نهاية 2.1 و 1.1. يتم إدخال البيانات باليد بالحبر الأسود أو الأزرق. إما تمتلئ التقارير برامج الكمبيوتر. إذا كانت المعلومات حول نوع من أنواع الدخل غائبة أو نفقات، ثم Downtakes.

معظم رواد الأعمال لديهم مهارات عمل مع المستندات المحاسبية، لذلك تفضل ملء التقارير بمفردهم. بعد كل شيء، يتم توفير التعليمات لكل شكل. ولكن حتى دراستي التفصيلية لا تضمن عدم السماح بأخطاء عند التعبئة. ينشأون في معظم الأحيان بسبب التغييرات في التشريعات. لذلك، لمعرفة كيفية ملء إعلان صفر بشكل صحيح، تحتاج إلى لوائح مسبقة القراءة.

رواد الأعمال الذين يتم تقديمهم في وضع الضرائب الشامل، الاستسلام الفصلية والصيغة سنويا حول الدخل. في كلتا الحالتين، يسمح بإعلان صفر.

يتم تقديم تقرير ضريبة القيمة المضافة للفترة التي تم فيها تنفيذ التنفيذ. يشير المستند إلى قيمة البضائع التي يتم فيها تضمين الضريبة. ولكن يجب أن نتذكر أنه إذا تم بيع البضائع في شهر التقرير، ويتم الدفع لاحقا، ثم يتم تضمين مبلغ الضريبة في الفترة التالية. وهذا هو، يتم تقديم التقارير الصفرية للربع الأول إذا لم يتلق الملكية الفكرية أي مدفوعات. إذا لم يتلق رأس رجل الأعمال في السنة، فسيطبق عن 3-NDFL صفر. لا ينطبق SoCellaptics، الفوائد، الراتب الذي تلقاه مواطن للوفاء بمسؤوليات عقد العمل على الدخل.

معظم رواد الأعمال على "مبسط". يمكن أيضا إعطاء بيانات صفرية بغض النظر عن الكائن الضريبي المستخدم. إذا كان الكائن "إيرادات"، إذا كان غير موجود، فلن تضطر إلى دفع الضريبة. إذا تم استخدام مخطط "الإيرادات - الإنفاق"، حتى لو ظهر الخسارة، يجب دفع 1٪ من مبلغ الدخل.

ينص على دفع مبلغ ثابت شهري، بغض النظر عن الإيرادات المستلمة. لذلك، فإن إعلان الصفر على UTII أمر مستحيل.

إذا كان رواد الأعمال يعمل بمفرده، بالإضافة إلى الإعلان المتعلق بالأعموة، يجب عليه تقديم كتاب من الدخل والنفقات والإبلاغ الإحصائي والصناعي. IP لديه الحق في استئجار ما يصل إلى 100 موظف. ولكن في هذه الحالة، يجب عليه تقديم هذه التقارير:

قبل دراسة كيفية ملء إعلان الصفر على USN، يلخص إجمالي ما تقدمه. يمكن تقديم التقرير بدون دخل عن طريق الملكية الفكرية، والتي:

تقارير تقارير من سنة إلى أخرى. لذلك، قبل ملء البيانات، تحتاج إلى التأكد من استخدامها فارغة جديدة فقط. في هذا الصدد، الأمر بسيط. يحصل رواد الأعمال الذين يستخدمون أي إصدار من برنامج "1C" الوصول إلى النموذج المحدث للنموذج مباشرة بعد تحديثه.

IP، والتي غالبا ما لا تحتاج إلى معدات برامج مدفوعة الأجر، يجب عليك البحث عن تقارير على موقع FTS. انها ليست مريحة دائما. ومع ذلك، يمكنك استخدام برنامج Duxpayer Yul (الإصدار 4.47).

خضعت بلانكا لعام 2016 أيضا العديد من التغييرات. الآن يجب على IP على USN 6٪ إجراء بيانات في جميع الأوراق الثلاثة، ويتم تحديد المعدل فصلية في الفقرة 2.1.1.

النظر في أكثر تفصيلا كيفية ملء إعلان الصفر على USN.

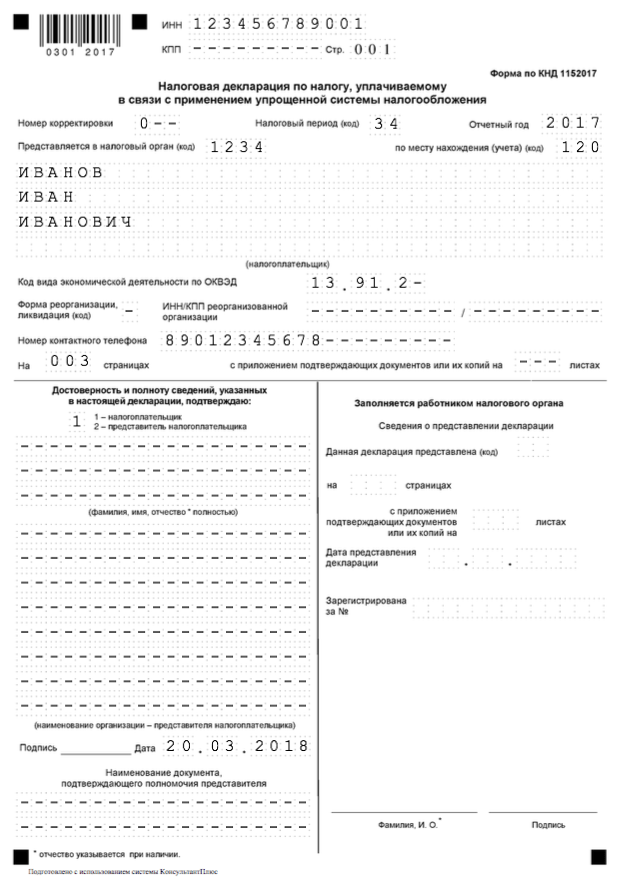

في صفحة العنوان الأول، تحتاج إلى تحديد اسم LLC أو NAM الكامل، يشير التعليمات البرمجية أيضا إلى رمز سلطة FNS والفترة التي يقدمها التقرير. بعد ذلك، من الضروري ترقيم الصفحات ووضع توقيعاتك على كل ورقة. تم ضبط الغرف في التنسيق "001"، "002" و "003".

في هذا المجال "في مكان المحاسبة"، تحتاج المنظمة إلى تحديد قانون "210" ورجال الأعمال - "120".

كيفية ملء إعلان الصفر؟ في الفقرة 1.1، يتبع:

كيفية ملء إعلان صفر في الفقرة 2.1؟ ينبغي:

يتم تقديم عينة من إعلان صفر مملوء من USN. يتم إكمال هذا ملء شكل النموذج. لا يزال فقط لتمريرها في FTS.

النظر في مثال على تقرير بمساعدة "دافعي الضرائب يول".

بعد بدء البرنامج، تحتاج إلى إنشاء قالب مستند. للقيام بذلك، في قسم "المستندات"، اختر "التقارير الضريبية"، ثم حدد النموذج رقم 1152017. سيتم فتح شكل نموذج نظيف. كيف تملأ إعلان صفر لمعهد الملكية الفكرية؟

يبدأ تصميم ورقة العنوان. هنا تحتاج إلى تقديم نزل و PPC. في صف "الفترة الضريبة"، تحتاج إلى تحديد الرمز "34". سيتم تشديد عدد السنة التقويمية السابقة تلقائيا. آخر شريط - اكتب OKVED. كيفية ملء إعلان الصفر، عينة تم تقديمها سابقا؟ النظر في بعض الفروق الدقيقة. إلى علامة التبويب "القسم 1.1"، فهي نشطة، تحتاج إلى النقر فوق الزر "إضافة قسم" في لوحة القائمة العلوي. من الضروري هنا إجراء بيانات في السلسلة:

كيفية ملء إعلان الصفر؟ وبالمثل، يتم إضافة القسم الفرعي 2.1. هنا مليئة بنفس الخطوط:

لا يزال فقط لطباعة التقرير وتمريره إلى FTS.

التوصية بكيفية ملء إعلان صفر بشكل صحيح لرجل الأعمال الفردي، ننتقل إلى مسألة تقديم الوثيقة. الإجراء الخاص بتقديم هذه التقارير لا يختلف عن المعتاد. الموعد النهائي للإيداع هو 30 أبريل من العام المقبل. ولكن في هذه الحالة، يمكنك نقل التقارير بسرعة أكبر. يجب أن لا تخف من الشيك غير المجدولة. تقارير صفر هي ظاهرة المعتادة في الأعمال التجارية.

يمكنك إرسال تقرير عن طريق الاتصال FTS شخصيا إلى FTS، وإرسالها عن طريق البريد المسجل أو التحويل إلى الإصدار الإلكتروني. يتم تقديم المواعيد النهائية للإبلاغ في الجدول التالي:

من المهم أن تعرف فقط كيفية ملء إعلان الصفر ل IP USN، ولكن أيضا لا تنسى أن تقدمها في الوقت المناسب في FTS. لانتهاك الشروط المحددة، يواجه رائد أعمال غرامة من ألف روبل. ولكن يمكن تقليل هذا المبلغ في وجود ظروف مخففة. في هذه الحالة، مع التقارير، تحتاج إلى تقديم خطاب لتقليل كمية المجموعة. ولكن إذا قمت بتعطيل عرض المستند لأكثر من 10 أيام، فإن FTS يمكن أن تمنع العمليات مؤقتا على الحسابات المصرفية.

حول كيفية ملء صفحة العنوان، تم وصفه بالفعل أعلاه. لذلك، نذهب فورا إلى ملء القسم الفرعي 2.1.

يشير الخط 102 إلى رمز IP، أي "2". تشير الخطوط الثلاثة التالية إلى الدخل في روبل مع نتيجة متزايدة، ثم معدل الضريبة لكل ربع، المبلغ الذي سيتم نقله إلى الميزانية.

على سبيل المثال، IP لعام 2015 تلقى Gravily 80، 90 و 90 و 120 ألف روبل.

قيمة الضريبة | قيمة الضريبة | المساهمات المنفصلة |

|||||||

قيمة | |||||||||

لا يمكن أن يتجاوز مقدار الضريبة (ص 140-143) المدفوعات المدفوعة (ص 130-133). على سبيل المثال، في الربع الأول من العام 5.565 ألف روبل دفعت. كرسوم للربع الرابع من الفترة الأخيرة. هذا المبلغ يتجاوز 4.8 ألف روبل. لمدة 1 ربع عام 2016. لذلك، في الخط 140 المشار إليها بمقدار 4.8 ألف روبل. وبالمثل، يتم ملء جميع الخطوط الأخرى. بقايا في شكل 5.6 ألف روبل. نقل باستمرار من فترة إلى أخرى. تم شغل الصف 143 على النحو التالي: 15،6 + 5،565 \u003d 21،165 ألف روبل.

2.1.2 الفرعية ملء دافعي المساهمات من قبل نفس المبدأ. في البداية، يشار إلى مبالغ الدخل نتيجة متزايدة، ثم مقدار الضرائب والمساهمات المدفوعة. ولكن في هذه الحالة، يتم تضمين المؤشرات من القسم 2.1.1 في الخطوط المقابلة 2.1.2.

إذا انخرط IP فقط عن طريق التداول ويدفع للمجموعة من جميع الأنشطة، فإن الأرقام الموجودة في القسم 2.1.2 ستسخن الخطوط من 2.1.1. إذا صفق IP أيضا أنواع الأنشطة الأخرى التي لا تخضع للضريبة، فستكون المبالغ الموجودة في القسم 2.1.1 أكبر من الأرقام من 2.1.2.

استمر في الاعتبار بشأن شروط المثال السابق. لنفترض أن تداول الملكية الفكرية يتلقى نصف الإيرادات فقط ويدفع كل ثلاثة أشهر المجموعة بمبلغ 1.5 ألف روبل. كيف، في هذه الحالة، تملأ القسم 2.1.2؟

قيمة الضريبة | كمية جمع | الوديعة |

|||||||

يتم احتساب الخصومات، كما هو الحال في القسم 2.1.1، ولكن فقط على مساهمات الأنشطة التجارية. نظرا لأن مقدار المساهمات المدفوعة يغطي الضريبة بالكامل، فلا يوجد شيء يطرح أول 3 أرباع. يتم احتساب النتيجة في الخط 163 على النحو التالي: 11.4 - 10.583 \u003d 0.817 ألف روبل. يجب أن يكون هذا الرقم أقل من الفرق في السلاسل 143 و 133 في 2.1.1: 22.8 - 21،165 \u003d 1.635 ألف روبل.

الآن تحتاج إلى استكمال المعلومات في القسم 2.1.1. تم إصلاح رمز Octmo 010. يتم شغل الصفوف 030، 060 و 090، إذا كنت في السنة لقد غيرت مكان التسجيل. إذا لم يحدث هذا، فأنت بحاجة إلى تحديد FIWERS في الأسطر.

13X - 14X - 16X، حيث

X - رمز السطر الأخير.

يتم إدخال نتيجة إيجابية في سلسلة 020، 040، 060، والسالب - 030، 050، 070.

المبلغ النهائي للمجموعة ليكون خصم هو (السطر 100):

22.8 - 21،165 - 0.817 \u003d 0.818 ألف روبل.

القسم 3 تملأ رواد الأعمال الذين يتلقون الأموال بموجب البرنامج هنا هو رمز الإجراء، التاريخ، والوقت الذي يجب خلاله استخدام الوسائل، وحجمها.

حتى لو لم يكن لدى المنظمة أو IP دخل (مع وجود هدف ضرائب "الإيرادات") أو الدخل والنفقات (مع "إيرادات تكاليف ناقص")، تؤخذ في الاعتبار عند حساب الضريبة، في نهاية العام ، يجب إعطاء إبلاغ IFT إعلان صفر على USN (الأجهزة. طلب \u200b\u200bFTS مؤرخة 04.07.2014 رقم MMB-7-3 / [البريد الإلكتروني المحمي]).

قم بتنزيل نموذج الإعلان يمكن أن يكون.

املأ صفحة العنوان عن طريق تحديد جميع البيانات اللازمة فيه. عند تمرير إعلان الورق في الأقسام الأخرى من الإعلان، حدد النزل وعلم التروس وأرقام الصفحات. وفي جميع الخلايا الأخرى من الصفوف، ضع تحجيم (ص 2.4 القسم الثاني من أمر التعبئة).

قم بتسجيل صفحة الإعلان، بما في ذلك صفحة العنوان، ووضع تاريخ التعبئة (على تلك الصفحات التي يكون فيها المشهد للتوقيع والتاريخ).

إذا كان IP في "إيرادات" USN أقساط التأمين المدفوعة خلال السنة المشمولة بالتقرير، فلن يكون إعلان الصفر ممكنا. يجب أن تنعكس مقدار المساهمات في الأسطر 140-143 من إعلانات القسم 2.1.

يمكنك تقديم إعلان بشأن USN:

| قارة | مصطلح (المادة 346.23 من قانون الضرائب للاتحاد الروسي) | |

|---|---|---|

| للمنظمات | لأصحاب المشاريع | |

| تنظيم أو IP جميع السنة المستخدمة USN | في موعد لا يتجاوز 31 مارس، بعد العام الماضي | في موعد لا يتجاوز 30 أبريل، بعد العام الماضي |

| توقفت التنظيم أو الملكية الفكرية العمليات على USN وتقديم إشعار مقابلة (الفقرة 8 من الفن. 346.13 من قانون الضرائب للاتحاد الروسي) في IFT | في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر التالي لهذا الشهر، حيث يتم تقديم إشعار في IFT | |

| فقدت المنظمة أو الملكية الفكرية الحق في خاص (على سبيل المثال، إذا زادت حصة المنظمات الأخرى في رأس المال المعتمد لشركتك وتجاوزت 25٪ (PP 14 من الفقرة 3 من الفن. 346.12 من قانون الضرائب للاتحاد الروسي )) | في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر التالي للربع، الذي حدث فيه "Sly" من USN | |

بالنسبة لتمثيل إعلان صفر بشأن USN، تواجه غرامة قدرها 1000 روبل انتهاكا للمصطلح. (الفقرة 1 من الفن. 119 من قانون الضرائب للاتحاد الروسي، خطاب وزارة المالية لروسيا من 14.08.2015 رقم 03-02-08 / 47033). لكن حجم الغرامة يمكن أن يحاول الحد من الظروف المخففة، على سبيل المثال، مع تأخير بسيط في التمثيل (الفقرة 1 من الفن. 112 من قانون الضرائب للاتحاد الروسي، الفقرة 18 من قرار إدارة الجلسة المكتملة محكمة التحكيم العليا للاتحاد الروسي في 30 يوليو 2013 رقم 57). للقيام بذلك، جنبا إلى جنب مع إعلان USN، تخيل خطابا في التفتيش يطلب خفض كمية الغرامة وإشارة الظروف التليين.