قد تكون هناك حاجة إلى عينة من ملء 3-NDFL إذا كنت بحاجة إلى دفع ضريبة على الدخل للعام الماضي أو إرجاع ضريبة الدخل الشخصي. لهذا ، يتم تقديم إعلان إلى IFTS. ضع في اعتبارك الخوارزمية لملء إعلان 3-NDFL ، بالإضافة إلى عينة من ملء النموذج.

قد تكون هناك حاجة إلى إعداد إقرار ضريبي 3-NDFL في حالتين:

كيفية ملء تصريح 3-NDFL على الدخل المستلم؟ إذا تم تسجيل الإقرار الضريبي 3-NDFL على الدخل ، فيجب ملؤه في أوراق متعلقة بالدخل. مثال - الملحق 1 من إعلان 3-NDFL للدخل المستلم في الاتحاد الروسي. إذا كان من الممكن استخدام الحق في الخصومات لهذه المداخيل ، فمن الضروري ملء الأوراق المقابلة لهذه الخصومات.

يجب أن يكون الإعلان مصحوبًا بوثائق تؤكد صحة ملء إعلان 3-NDFL ، بالإضافة إلى نسخ من المستندات التي تمنح الحق في الخصومات.

يتم إعداد الإعلان بشكل منفصل لكل سنة تقويمية ولا يتجاوز 30 أبريل من العام التالي (ما لم يكن يوم عطلة) يتم تقديمه إلى IFTS. إذا لم يتم تقديمه ، لسبب ما ، لأي من السنوات الثلاث الماضية (من 2016 إلى 2018) ، فأنت بحاجة إلى ملء 3-NDFL للفترة المقابلة ، باستخدام نموذج ملء 3-NDFL الحالي لـ العام المقابل والتعليمات المقابلة لهذا العام لإعلان 3-NDFL ، وتقديم التقرير النهائي إلى مكتب الضرائب.

ما هي قواعد تقديم الإقرار الضريبي 3-NDFL لاسترداد الضريبة؟ إذا كنت بحاجة إلى ملء إعلان 3-NDFL من أجل الحصول على المبالغ المستردة الضريبية من الميزانية ، يتم ملء جداول الدخل التي يدفعها وكيل الضرائب (الوكلاء) ، وكذلك أوراق الخصومات التي تمنح الحق في استرداد الضريبة.

يجب أن يكون الإقرار مصحوبًا بوثائق تؤكد صحة بيانات الدخل (شهادات في شكل 2-NDFL) والخصومات ، وكذلك نسخ من المستندات التي تؤكد الحق في الحصول عليها.

لمزيد من المعلومات حول المستندات المطلوبة لتلقي الخصم ، اقرأ المواد:

يجب أن يتم ملء الإقرار الضريبي 3-NDFL للسنة المقابلة على النموذج الذي كان ساريًا لتلك السنة ، ووفقًا لقواعد الملء المصاحبة لكل نموذج. هذه القواعد ، التي هي ، في الواقع ، وصف لملء إعلان 3-NDFL خطوة بخطوة ، واردة في كل من الوثائق التي وافقت على النموذج للعام المقبل.

على مدار السنوات الثلاث الماضية ، تغير شكل إعلان 3-NDFL سنويًا. وبالتالي ، في عام 2019 قد تحتاج إلى:

يمكنك العثور على هذه النماذج ومعرفة كيفية ملء إعلان 3-NDFL لكل فترة من الفترات المدرجة على موقعنا على الإنترنت. يمكنك هنا أيضًا مشاهدة عينة من ملء الإقرار الضريبي 3-NDFL لكل عام:

نموذج إعلان 3-NDFL لعام 2016 ، انظر.

يمكن تنزيل نموذج إعلان 3-NDFL لعام 2017.

لقد قدمنا نموذج إعلان 3-NDFL لعام 2018 أدناه.

إذا كان دافع الضرائب لديه حساب شخصي على موقع IFTS ، فيمكنك ملء الإعلان مباشرة فيه ، مع التركيز على عينة ملء إعلان 3-NDFL المنشور هنا.

أعد خبراؤنا أيضًا مادة حول كيفية ملء 3-NDFL في 3 سنوات.

تمت الموافقة على آخر نموذج إعلان يجب عليك الإبلاغ عنه لعام 2018 بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 03.10.2018 رقم ММВ-7-11 / [بريد إلكتروني محمي]

يمكنك تنزيله على موقعنا.

كيف تملأ إعلان 3-NDFL بشكل صحيح؟ يجب مراعاة تسلسل الإجراءات التالي:

إذا تم ملء الإعلان على الموقع الإلكتروني لهيئة التفتيش التابعة لدائرة الضرائب الفيدرالية ، في الحساب الشخصي لدافع الضرائب ، فسيتم تحديد أوراق الإعلان المطلوبة للوضع ذي الصلة تلقائيًا. بفضل نظام المطالبات المتاح في حسابك الشخصي ، يمكنك الاستغناء عن البحث عن عينة لملء 3-NDFL.

لإنشاء تقرير ، يمكنك أيضًا استخدام البرنامج لملء إعلان 3-NDFL ، المتاح على موقع IFTS.

مثال

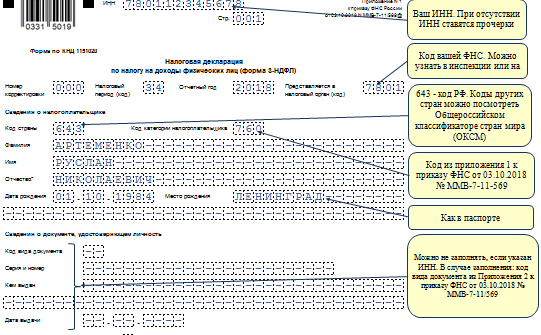

اشترى Artemenko Ruslan Nikolaevich في عام 2018 شقة مقابل 3500000 روبل. لتسوية الحسابات مع البائع Artemenko R.N. أصدر رهنًا عقاريًا بمبلغ 1001387 روبل ، ودفع باقي الأموال من مدخرات شخصية. في نهاية العام ، قام Artemenko R.N. أصدر إعلان 3-NDFL لخصم الممتلكات. بادئ ذي بدء ، قام بملء صفحة العنوان.

سجل Artemenko بيانات الدخل في الملحق 1 من إعلان 3-NDFL.

في عام 2018 ، قام Artemenko R.N. دخل من:

قام بنقل المعلومات النهائية إلى القسم 2 من النموذج:

قام بنقل المعلومات النهائية إلى القسم 2 من النموذج:

|

خط |

فك التشفير |

المبلغ (فرك) |

قسط |

|

إجمالي الدخل |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

الضرائب المحتجزة |

7 333 + 10 151 |

||

|

مبلغ الضريبة المراد ردها |

يمكن تنزيل نموذج يملأ إعلان 3-NDFL من الرابط أدناه.

يمكن تقديم إقرار 3-NDFL لآخر 3 سنوات لاسترداد ضريبة الدخل من الميزانية. لكل عام ، يجب عليك إكمال النموذج الذي كان صالحًا لتلك الفترة الضريبية. لعام 2018 ، يتم تقديم الإعلان في النموذج المعتمد بأمر من دائرة الضرائب الفيدرالية لروسيا بتاريخ 03.10.2018 رقم ММВ-7-11 / [بريد إلكتروني محمي]

لتطبيق خصم ضريبة الممتلكاتتحتاج إلى إرفاق نسخة من اتفاقية شراء السكن أو نسخة من وثيقة ملكية المسكن أو قانون نقل السكن إلى دافع الضرائب. بالإضافة إلى ذلك ، من الضروري إرفاق مستندات الدفع ، التي يتم إعدادها بالترتيب المناسب والتي تؤكد دفع الأموال من قبل دافع الضرائب ، على سبيل المثال ، لإصلاح المباني أو دفع الفائدة على القرض ، إذا كانت هذه يتم أيضًا تقديم التكاليف للخصم (إيصالات أوامر الائتمان ، وكشوف بنكية بتحويل الأموال من حساب المشتري إلى حساب البائع ، وإيصالات المبيعات والإيصالات النقدية ، والعمل على شراء المواد من الأفراد التي تشير إلى عنوان البائع وبيانات جواز السفر ، والمستندات الأخرى ).

عند ملء الإقرار الضريبي على ضريبة الدخل الشخصي (نموذج 3-NDFL) لعام 2015 ، نوصي باستخدام برنامج إعلان 2015 ، والذي يمكن تنزيله مجانًا على موقع الويب الخاص بخدمة الضرائب الفيدرالية في روسيا. مزيد من التفاصيل هنا.

يتم أيضًا نشر برنامج إعلان 2015 على موقع الويب الخاص بمركز حساب البحث الرئيسي (GNIVC) التابع لدائرة الضرائب الفيدرالية في روسيا (www.gnivc.ru) في قسم الإعلانات بقسم البرامج.

البيانات الأولية: حصلت Livanova Natalya Mikhailovna (TIN 772455555555) في عام 2015 على دخل من Park in Izmailovo LLC بمبلغ 171000 روبل. يتم اقتطاع ضريبة الدخل الشخصي من قبل صاحب العمل بمعدل 13 في المائة ويتم تحويلها بالكامل إلى الميزانية.

في عام 2015 م. تكبدت ليفانوفا نفقات شراء شقة من فرد بقيمة 2500000 روبل. وتم إصدار شهادة الملكية إلى N.M. Livanov في 2015/10/22 ، تم إصدار شهادة نقل الشقة وقبولها في 2015/10/25.

من أجل الحصول على خصم ضريبة الأملاك على تكلفة شراء شقة ، المنصوص عليه في الفقرة الفرعية 2 من الفقرة 1 من المادة 220 من قانون الضرائب للاتحاد الروسي (المشار إليه فيما يلي بالقانون) N.M. يجب على ليفانوفا إرفاق المستندات التالية بالإقرار الضريبي لعام 2015:

1. المستندات التي تؤكد الدخل المستلم من وكيل الضرائب:

2. المستندات المطلوبة للحصول على خصم ضريبة الأملاك نظير تكلفة شراء الشقة:

نسخة من شهادة ملكية الشقة بتاريخ 10.22.2015 - صفحة واحدة ؛

نسخ من المستندات التي تؤكد الدفع بواسطة N.M. أموال Livanova لبائع الشقة بالكامل - إيصال في صفحة واحدة ؛

نسخة من شهادة قبول الشقة من 25/10/2015 - صفحة واحدة.

صفحة عنوان الكتاب

عند ملء صفحة عنوان الإقرار الضريبي ، والتي تتكون من صفحة واحدة ، تعكس المعلومات العامة عن دافع الضرائب.

في صفحة العنوان (انظر الشكل 2) للإقرار الضريبي في الحقل "رقم التصحيح" ، يتم وضع الرقم 0 ، منذ الإعلان الضريبي لـ N.M. يتم تقديم Livanova لأول مرة من حيث الدخل لعام 2015.

يشير عنصر "TIN" إلى رقم تعريف دافع الضرائب - الفرد ، والذي يشار إليه في المستند الذي يؤكد التسجيل الضريبي لهذا الفرد لدى مصلحة الضرائب في الاتحاد الروسي. إذا لم يكن لدى دافع الضرائب رقم تعريف دافع الضرائب ، فلن يتم ملء هذا الشرط. في مثالنا ، نكتب INN لـ N.M. Livanova. 7724555555. يتم أيضًا ملء الحقل "INN" في كل الأوراق اللاحقة للتصريح.

في الفقرة "الفترة الضريبية (الرمز)" تم إدخال الرقم 34 بالفعل - وهذا هو رمز الفترة الضريبية (2015) ، ثم يشار إلى الفترة الضريبية للتقارير - 2015.

في الحقل "مقدم إلى مصلحة الضرائب (الرمز)" ، يتم إدخال الرقم المكون من أربعة أرقام لمصلحة الضرائب ، والذي تم تسجيل دافع الضرائب فيه. في مثالنا ، 7724 ، حيث 77 هو رمز المنطقة (موسكو) ، 24 هو رقم مصلحة الضرائب (يتطابق مع الأرقام الأربعة الأولى من رقم تعريف دافع الضرائب الخاص بـ N.M. Livanova).

يحتوي حقل رمز البلد على الرمز الرقمي للبلد الذي يحمل الشخص جنسيته. تتم الإشارة إلى رمز البلد وفقًا لمصنف All-Russian لدول العالم OK (MK (ISO 3166) 004-97) 025-2001 (أو مصنف OKSM). إذا كان الشخص لا يحمل الجنسية في حقل "كود الدولة" ، يشار إلى رمز البلد الذي أصدر المستند الذي يثبت هويته. على سبيل المثال ، الرمز 643 هو رمز روسيا ، والرمز 804 هو رمز أوكرانيا. إذا كان الفرد لا يحمل الجنسية ، يشار إلى الرمز 999.

يتم ملء حقل "رمز فئة دافع الضرائب" على أساس الكتاب المرجعي الوارد في الملحق رقم 1 لإجراءات ملء نموذج الإقرار الضريبي لضريبة الدخل الشخصي (المشار إليه فيما بعد باسم الإجراء). ن. تشير ليفانوفا في الإعلان إلى رمز دافع الضرائب - 760 - "فرد آخر يعلن الدخل وفقًا للمادتين 227.1 و 228 من القانون ، وكذلك لغرض الحصول على خصومات ضريبية وفقًا للمواد 218-221 من القانون أو لصالح غرض آخر ".

يُشار إلى اسم العائلة واسمه واسم عائلته للفرد - دافع الضرائب ، بدون اختصارات ، وفقًا لوثيقة الهوية في الفقرات "اللقب" ، "الاسم" ، "اسم الأب". بالنسبة للأفراد الأجانب ، يُسمح باستخدام أحرف الأبجدية اللاتينية عند الكتابة.

قد يكون اسم الأب غير موجود إذا لم يتم الإشارة إليه في وثيقة هوية دافع الضرائب.

يشير العنصر "تاريخ الميلاد" إلى تاريخ الميلاد (اليوم ، الشهر ، السنة) من خلال التسجيل المتسلسل للبيانات بالأرقام العربية ، على سبيل المثال ، 01/01/1977 ، حيث 01 هو التاريخ ، 01 هو الشهر ، 1977 هو سنة الميلاد.

يتم تعبئة حقل "مكان الميلاد" وفقًا لوثيقة الهوية. في مثالنا ، موسكو.

يتم ملء الحقول تحت عنوان "معلومات حول وثيقة الهوية" على أساس الوثيقة ذات الصلة. في هذه الحالة ، يتم تحديد "رمز نوع المستند" من الكتاب المرجعي لرمز المستند ، وهو الملحق رقم 2 لإجراءات ملء 3-NDFL. جواز سفر مواطن من الاتحاد الروسي به رمز 21.

يشير العنصر "حالة دافع الضرائب" إلى حالة الفرد - دافع الضرائب. في هذه الحالة ، يتم تحديد الرقم 1 من قبل المقيمين الضريبيين في الاتحاد الروسي (أي الأفراد الذين يقيمون بالفعل في أراضي الاتحاد الروسي لمدة 183 يومًا تقويميًا على الأقل في غضون 12 شهرًا متتاليًا). الأفراد غير المقيمين ضريبيًا في الاتحاد الروسي ، في حقل "حالة دافع الضرائب" ، وضعوا الرقم 2.

تشير الحقول الموجودة تحت عنوان "مكان إقامة دافع الضرائب" إلى العنوان الكامل لمحل الإقامة الدائم للمكلف على أساس وثيقة هوية أو مستند آخر يؤكد عنوان مكان الإقامة.

عناصر العنوان هي: "الرمز البريدي" ، "رمز المنطقة" ، "الحي" ، "المدينة" ، "التسوية" ، "الشارع" ، "المنزل" ، "المبنى" ، "الشقة". إذا كنت لا تعرف الرمز البريدي الخاص بك ، فيمكنك هنا قراءة كيفية معرفة الرمز البريدي حسب العنوان.

"رموز المنطقة" هي رمز لكيان مكوّن للاتحاد الروسي ، يوجد على أراضيها مكان إقامة للفرد. يتم تحديد رمز المنطقة من الكتاب المرجعي "رموز المنطقة" (الملحق رقم 3 للإجراء) (يتطابق مع أول رقمين من INN لـ NM Livanova).

بالإضافة إلى المعلومات حول دافع الضرائب ، تشير صفحة العنوان إلى العدد الإجمالي لصفحات الإقرار المكتملة وعدد المستندات الداعمة (النسخ) المرفقة بها. في هذه الحالة للمكلف أو من ينوب عنه الحق في إعداد سجل بهذه المستندات وإرفاقه بالإقرار. في مثالنا ، يتم إرفاق المستندات الداعمة في 4 أوراق (شهادة 2-NDFL ، ونسخة من شهادة الشقة ، ونسخة من الإيصال ، ونسخة من نقل الشقة وشهادة القبول).

في أسفل كل صفحة مكتملة من التصريح يقوم المكلف أو من ينوب عنه بوضع توقيعه وتاريخ التوقيع.

إذا تم التوقيع على الإقرار من قبل ممثل قانوني أو مفوض من دافع الضرائب ، في هذه الحالة يجب إرفاق نسخة من المستند الذي يؤكد سلطة هذا الشخص.

يتم ملء الورقة أ على أساس الشهادة في النموذج 2-NDFL لعام 2015 ، التي تلقتها إن إم ليفانوفا. من مكان عمله - من Park v Izmailovo LLC (انظر الشكل 2).

عند التحديد في الورقة أ من إعلان 3-NDFL للمعلومات حول الدخل المستلم من Park v Izmailovo LLC (وكيل ضرائب) ، من الضروري عكس تفاصيل وكيل الضرائب (الاسم ، TIN / KPP) ، وكذلك ملء في حقل كود OKTMO ، يجب أن تتوافق قيمته مع مؤشر حقل "OKTMO Code" في البند 1.3 من التعليمات في النموذج 2-NDFL (يظهر مثال على هذه الشهادة في الشكل 1).

في السطر 020 - رمز نوع الدخل ، يجب تحديد الرمز من الكتاب المرجعي - أكواد أنواع الدخل الواردة في الملحق رقم 3 لإجراءات ملء 3-NDFL. بما أن صاحب العمل هو N.M. Livanova وكيل الضرائب ، أي قام بتحويل ضريبة الدخل لها ، كما يتضح من شهادة 2-NDFL (يظهر مثال على هذه الشهادة في الشكل 1) ، ثم قمنا بتعيين رمز أنواع الدخل - 06 - "الدخل المستلم على أساس عقد العمل (المدني) ، الضريبة التي يقتطع منها الوكيل الضريبي ".

يجب تحويل المبلغ الإجمالي للدخل ومبلغ الدخل الخاضع للضريبة من p. 5.1 و 5.2 معلومات عن استمارة 2-NDFL. يتم تحويل مبالغ الضريبة المحسوبة والمقتطعة من p. 5.3 و 5.4.

يبلغ إجمالي الدخل المستلم من Park v Izmailovo LLC 171000 روبل ، ومبلغ الدخل الخاضع للضريبة 171000 روبل. كان مبلغ الضريبة 22230 روبل. (171000 روبل روسي × 13٪) ، الضريبة المقتطعة هي أيضًا 22230 روبل روسي.

ستنتقل البيانات الناتجة في الورقة أ إلى القسم 2

تكلفة شراء شقة مبينة في الورقة D1 (انظر الشكل 4).

ملء الورقة D1 Livanova N.M. يبدأ بالفقرة 1 ، حيث تتم الإشارة إلى معلومات حول الكائن - رمز اسم الكائن الذي تم المطالبة بالخصم من أجله - يتم ملؤه على أساس أكواد الدليل لأسماء الكائنات ، وهو الملحق رقم. 5 إلى إجراء ملء الإعلان (الرمز 1 - مبنى سكني ، الرمز 2 - الشقة ، الرمز 3 - الغرفة ، إلخ) ؛

نوع ملكية الكائن (يتم وضع الرقم 1 إذا حصل دافع الضرائب على الكائن بملكية فردية ، رقم 2 - في ملكية مشتركة مشتركة ، رقم 3 - في ملكية مشتركة مشتركة ، 4 - إذا تم الحصول على العقار لقاصر طفل)؛

يشار إلى علامة دافع الضرائب في الحقل 030 من الدليل ، رموز الأشخاص الذين يطالبون بخصم ضريبة الأملاك ، والتي ترد في الملحق رقم 3 لإجراءات ملء 3-NDFL.

على سبيل المثال ، يُشار إلى الكود 01 إذا تلقى مالك الكائن خصمًا ، ويشار إلى الكود 02 بواسطة زوج مالك الكائن ، وما إلى ذلك. في مثال Livanov N.M. هي المالكة نفسها ، لذلك وضعنا الكود - 01.

يتم تعيين الوحدة الموجودة في الحقل 040 "الإعلان عن الخصم بالطريقة المنصوص عليها في الفقرة 10 من المادة 220 من قانون الضرائب للاتحاد الروسي" من قبل دافعي الضرائب الذين يتلقون معاشات تقاعدية ، ويمكن ترحيل خصومات ضريبة الممتلكات الخاصة بهم إلى فترات ضريبية سابقة.

منذ أن بدأت ليفانوفا ن. ليس صاحب معاش وتحمل خصمه إلى فترة سابقة ، ثم تضع في هذا المجال - 0.

عنوان الكائن في الاتحاد الروسي ؛ بالإضافة إلى معلومات حول المصاريف المتكبدة:

تاريخ تسجيل ملكية الشقة. في مثالنا ، حصل ن. ليفانوفا 10.22.2015 ؛

حصة في الملكية ؛

السنة التي بدأ فيها استخدام الخصم الضريبي ؛

السنة التي يتم فيها تقديم الخصم الضريبي ؛

مبلغ المصاريف المتكبدة بالفعل لشراء شقة ، ولكن ليس أكثر من 2،000،000 روبل.

يجب أن يؤخذ في الاعتبار أنه على أساس الفقرة الفرعية 2 من الفقرة 1 من المادة 220 من القانون ، فإن الحد الأقصى لخصم ضريبة الأملاك لتكلفة شراء شقة هو 2000000 روبل.

أي بعد أن دفعت 2500000 روبل للشقة ، ن.م. يحق لليفانوفا المطالبة بخصم من ضريبة الأملاك لا يزيد عن 2 مليون روبل ؛

في مثالنا ، العام الذي بدأ فيه استخدام الخصم هو 2015 ، وكانت الحصة في الملكية 100٪ ، أي ككسر هو 1/1. ومع ذلك ، لا تخضع الفقرة الفرعية 1.10 للإكمال من قبل دافعي الضرائب الذين يتقدمون أولاً إلى السلطات الضريبية لتوفير خصم ضريبة الأملاك لتكاليف الحصول على عقار (أشياء) من الممتلكات غير المنقولة ، والتي فيما يتعلق بها الوثائق التي تؤكد الحق في تلقي خصم ضريبة الأملاك بتاريخ 1 يناير 2015 ... في مثالنا ، وثائق شراء شقة من N.M. ليفانوفا في تشرين الثاني (نوفمبر) 2015 ، لذا فهي لا تملأ الفقرة الفرعية 1.10. إذا تم إصدار مستندات الشقة ، على سبيل المثال ، في عام 2013 ، فستحتاج في هذا المجال إلى الإشارة إلى الكسر 1/1.

(صحيحًا ، يُشار إلى الكسر على النحو التالي: يُشار إلى البسط بدءًا من الخلية الأولى ، وشرطة في الخلايا الفارغة ، على غرار المقام.). المبلغ الذي تم تكبده فعليًا لشراء شقة هو 2500000 روبل ، ولكن لغرض منح خصم ضريبة الأملاك ، يُفترض أن يكون 2000000 روبل.

ثم في القسم 2 من الورقة D1 ، حددت Livanova N.M. يجب حساب مبلغ خصم ضريبة الأملاك.

في ص. 2.7 ورقة D1 ليفانوفا ن. يشير إلى المبلغ الإجمالي للدخل المستلم ، والذي يتم تحويله من المؤشر 080 الورقة أ - 171000 روبل.

P.p. قيمة 2.7 أقل من مبلغ النفقات الموثقة لشراء شقة ، والتي بموجبها N.M. يمكن أن تطالب ليفانوفا بخصم الممتلكات وفقًا للإعلان لعام 2015 (171000 روبل.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

يتم تحويل المبلغ المتبقي من نفقات شراء شقة بمبلغ 1829000 روبل إلى الفترة الضريبية التالية. (2 مليون روبل - 171000 روبل). تنعكس هذه القيمة في ص. 2.10 ورقة D1.

الآن دعنا ننتقل إلى ملء القسم 2 ، حيث سنقوم بحساب القاعدة الضريبية والمبلغ الإجمالي للضريبة المستحقة (تكلفة إضافية) إلى الميزانية (استرداد من الميزانية) على ضريبة الدخل بمعدل 13٪ (انظر الشكل 5) . هنا N.M. تشير ليفانوفا إلى أن:

على الخط 010 - المبلغ الإجمالي للدخل بمبلغ 171000 روبل ؛

السطر 030 - المبلغ الإجمالي للدخل الخاضع للضريبة ، 171000 روبل.

يتم تحويل قيمة المؤشر في الفقرة 4 "مقدار النفقات والخصومات الضريبية التي تقلل الوعاء الضريبي" (السطر 040) من البند 2.8 من الورقة D1 - 171000 روبل.

في هذه الحالة ، فإن مؤشر السطر 030 من القسم 2 يساوي مؤشر السطر 040.

وفقًا لذلك ، يتم تسجيل الفرق الناتج في مبلغ 0 روبل في السطر 060 "القاعدة الضريبية".

يتم حساب الخط 070 بضرب الخط 060 (0 روبل) بنسبة 13٪ ، نحصل على 0 روبل.

يتم نقل القيمة من المؤشر 100 من الورقة أ (22،230 روبل) إلى السطر 080.

لحساب القيمة في السطر 140 (مبلغ الضريبة المراد إرجاعها من الميزانية) ، من الضروري طرح قيمة السطر 070 (0 روبل) من السطر 080 (22،230 روبل). نحصل على مبلغ الضريبة المراد إرجاعه من الميزانية بمبلغ 22،230 روبل.

إكمال تسجيل الإقرار الضريبي عن طريق ملء القسم 1 "معلومات عن مبالغ الضريبة المستحقة (تكلفة إضافية) على الميزانية / استردادها من الميزانية".

ن. تعكس ليفانوفا في القسم 1 مبلغ الضريبة الذي سيتم استرداده من الميزانية ، وفقًا لكود تصنيف الميزانية وكود OKTMO (انظر الشكل 6).

يشير العنصر "كود OKTMO" إلى رمز الكيان الإداري الإقليمي الذي تُدفع الضريبة في إقليمه (تكلفة إضافية). يرد معنى رمز OKTMO في "مصنف عموم روسيا لأقاليم التكوينات البلدية (OKTMO)". يمكن الحصول على معلومات حول رمز OKTMO من مصلحة الضرائب في مكان التسجيل الضريبي. في مثالنا ، N.M. تقدم ليفانوفا تصريحًا في مكان إقامتها ، وهي تعيش في منطقة سوكولنيكي في موسكو ، رمز OKTMO الخاص بها هو 45315000.

في السطر 020 من هذا القسم ، تتم الإشارة إلى BCC لضريبة الدخل الشخصي 182 1 01 02030 01 1000 110 (كيفية العثور على ضريبة BCC لـ 3-NDFL) ، في السطر 060 - مبلغ الضريبة التي تخضع للاسترداد من الميزانية ، 2230 روبل.

عندما يخطط شخص ما لتلقي خصم ضريبي ، فإنه يواجه السؤال: أفضل طريقة لملء الإقرار الضريبي للدخل الشخصي الثالث - يدويًا أو باستخدام جهاز كمبيوتر. كل من هذه الطرق لها مزاياها الخاصة ، ولكن إذا كنت تستخدم برامج خاصة لملء إقرار ضريبة الدخل الشخصي الثلاثة ، فمن الأفضل تنزيلها على الموقع الرسمي لخدمة الضرائب الفيدرالية.

يوجد منتج برنامج "الإقرار" ، والذي باستخدامه يمكنك ملء المستند بأسرع ما يمكن وبصورة صحيحة. نظرًا لأن نموذج إقرار ضريبة الدخل الشخصي الثلاثة يتغير كثيرًا ، يتم نشر إصدار جديد من البرنامج على موقع الويب الضريبي لكل عام. أي ، إذا أراد المُصرح ملء مستند لعام 2015 ، فيجب عليه تنزيل برنامج إعلان 2015.

لذلك ، عليك أولاً الانتقال إلى البرنامج وتنزيله للعام المطلوب وتثبيته. بعد ذلك ، افتح اختصار برنامج الإعلان على سطح المكتب وانتقل مباشرةً إلى ملء البيانات. بالطبع ، سيعتمد محتوى المستند بشكل مباشر على الغرض الذي تم ملؤه من أجله: يمكن أن يكون الحصول على خصم عقاري ، أو خصم ضريبي ، وما إلى ذلك.

ومع ذلك ، يتم ملء بعض علامات التبويب الخاصة ببرنامج الإعلان بغض النظر عن الغرض من ملء المستند ، أي أنه سيتم إدخال البيانات الموجودة بها عند استلام أي خصم. بادئ ذي بدء ، نقوم بملء القسم المسمى "شروط الإعداد". في ذلك ، نختار نوع الإعلان عن 3 ضريبة دخل شخصية.

ثم تحتاج إلى ملء رقم الفحص الضريبي ، يمكنك تحديده في دليل الفحص الذي يحتوي على هذا البرنامج. هذا ملائم للغاية ، لأنك لا تحتاج إلى البحث في الإنترنت بشكل إضافي عن المعلومات الضرورية. من أجل تحديد رقم الفحص المطلوب ، انقر فوق المربع ، وستظهر قائمة:

نختار فحصنا فيه ، انقر فوق "نعم". بعد ذلك ، في حقل "رقم التصحيح" ، اترك القيمة 0 ، إذا تم إعداد الإعلان لأول مرة هذا العام. بعد ذلك ، من الضروري تحديد علامة دافع الضرائب ، أي الإشارة إلى من هو المُقرّ - رجل أعمال فرد أو فرد ، كاتب عدل ، محام ، إلخ.

في الحقل التالي "هناك دخل" ، يجب أن تعكس مصدر دخل الشخص الذي يقوم بالإقرار. يوفر البرنامج اختيار العديد من العناصر في نفس الوقت ، وهذا مناسب للأشخاص الذين ، على سبيل المثال ، يستفيدون من المشاركة في شراكات استثمارية وفي نفس الوقت يحصلون على أرباح بالعملة الأجنبية. يختار معظم المواطنين البند الأول في هذا العمود ، والذي يعكس دخل المصرح الذي يتم تلقيه في شكل أجور.

تشير الخطوة الأخيرة في هذا القسم إلى الجهة التي يتم تقديم الإعلان - مباشرة من قبل الشخص الذي قام بتأليفه أو من ينوب عنه. العنصر التالي هو ملء "معلومات حول المصرح".

تحتوي علامة التبويب هذه على معلومات حول الشخص الذي قدم الإقرار ، وهي:

- اللقب ، واسم المعلن واسمه العائلي ؛

-هذا رقم التعريف الضريبي (TIN) ؛

- تاريخ وشهر وسنة الميلاد ؛

ثم نقوم بملء قسم "معلومات عن وثيقة الهوية". مقابل السطر "نوع المستند" ، انقر فوق الزر وحدد المستند المطلوب من القائمة ، وعادة ما يكون جواز سفر (البند 21 في هذه القائمة). بعد ذلك ندخل بيانات جواز السفر: التسلسل ، الرقم ، تاريخ الإصدار ، الجهة التي تم إصدارها.

بعد ذلك ، نضغط على الزر "معلومات حول مكان الإقامة" ، لتسهيل العثور عليه ، قام المطورون بعمل أيقونة على شكل منزل لعلامة التبويب هذه. هنا سوف تحتاج إلى إدخال بيانات عنوان مكان إقامة المُصرح ، بما في ذلك الرمز البريدي ورمز OKTMO.

ثم انتقل إلى علامة التبويب "الدخل المستلم في الاتحاد الروسي". يحتوي هذا القسم على اسم وتفاصيل المنظمة التي يتلقى فيها المُقرّ الدخل ، بالإضافة إلى مقدار هذه المداخيل حسب الشهر.

يحتوي الجزء العلوي من علامة التبويب هذه على قيم أسعار الفائدة. نظرًا لأن معظم المواطنين يدفعون ضريبة دخل بنسبة 13٪ ، يتم تحديد هذا المعدل افتراضيًا في البرنامج. إذا كان لدى المُصرح دخل يخضع لمعدلات فائدة أخرى ، فإن منتج البرنامج هذا يسمح لك بتحديد القيمة التي يحتاجها المُقر.

الآن نقوم بملء العمود "مصادر المدفوعات". إذا كان المصرح يعمل في عدة أماكن في نفس الوقت ، فيجب عليه إدخال البيانات لكل مصدر دخل. لبدء ملء المعلومات ، تحتاج إلى النقر فوق التقاطع الأخضر الموجود على يسار الجدول. ستظهر نافذة ، في سطورها ، يجب عليك إدخال اسم المنظمة التي يعمل بها المُصرح ، ورقم التعريف الضريبي (TIN) و KPP ، ورمز OKTMO. يمكن الحصول على كل هذه البيانات من شهادة 2-NDFL الصادرة عن قسم المحاسبة بالشركة.

إذا كان للمُصرح الحق في الحصول على خصم قياسي لنفسه أو لطفل ، ولم يقدم صاحب العمل الخصم ، فأنت بحاجة إلى وضع علامة في المربع "حساب الاستقطاعات القياسية". إذا كان الشخص لديه أكثر من مصدر دخل ، فيمكنه اختيار أي منها. لكن يمكن التحقق من مصدر واحد فقط من هذه المصادر. بعد ملء جميع المعلومات ، تحتاج إلى النقر فوق الزر "نعم" وسيتم إغلاق النافذة.

ثم نقوم بإدخال البيانات في الجدول ، وسوف تعكس مقدار دخل الشخص الذي يملأ الإقرار. للقيام بذلك ، انقر فوق الزر "إضافة دخل" (علامة خضراء بجوار الجدول الثاني). في النافذة التي تظهر ، حدد رمز الدخل - بالنسبة للأجور سيكون 2000.

ثم ندخل مبلغ الدخل لشهر يناير ونضع رقم الشهر بالترتيب ، أي 1 يناير ، 2 فبراير ، إلخ. وبالمثل ، يتم ملء باقي شهور العام الماضي بأكمله. يمكنك نسخ بيانات الشهر السابق ، لذلك نضغط على زر "تكرار الدخل". لحذف المعلومات التي تم إدخالها عن طريق الخطأ ، تحتاج إلى النقر فوق علامة الطرح ، ويمكنك أيضًا تصحيح عدم الدقة في البيانات باستخدام زر "تعديل الدخل".

هذا يكمل استكمال المعلومات العامة. في المقالات التالية ، سيتم النظر في ملء علامة التبويب "الخصومات" ، حيث يتم إدخال البيانات بطرق مختلفة ، اعتمادًا على نوع الخصم:

- ;

عملية ملء الوثائق ليست سهلة. في هذه المقالة ، ستتعلم كيفية ملء 3-NDFL بشكل صحيح لعام 2015 ، ويمكنك تنزيل النموذج.

قم بتنزيل نموذج إعلان 3-NDFL لعام 2015

يجب على الأفراد الذين يطالبون بخصم ضريبي ويقررون في الوقت نفسه إدخال البيانات في الإقرار يدويًا استخدام نموذج خاص ، أي (يمكن تنزيله من الرابط المشار إليه أعلاه).

نظرًا لأن النموذج الفارغ يتميز بوجود ما يصل إلى تسع عشرة صفحة ، يجب على دافع الضرائب ألا يتسرع في طباعته. نوصي بأن تقرر مسبقًا أو تتشاور مع مفتش ضرائب حول الأوراق التي يجب تقديمها للتحقق من أجل الحصول على الخصم الذي تحتاجه.

كمرجع! تم اعتماد هذا في 25 نوفمبر 2015 من خلال نشر أمر برقم ММВ-7-11 / 544 من قبل سلطة تنفيذية مثل دائرة الضرائب الفيدرالية.

من أجل عدم تخويف المطالبين بالخصم من العدد الكبير من صفحات نموذج الإقرار الضريبي لعام 2015 وللتمكن من العثور بسهولة على منطقة المستند التي يحتاجون إليها ، فمن المعتاد تقسيمها بشكل مشروط إلى أربعة أجزاء:

الانتباه! يجب على المتقدمين لتخفيض القاعدة الضريبية ، من رواد الأعمال أو الذين يحققون ربحًا من خلال أنشطة قانونية ذات طبيعة خاصة ، إصدار ورقة إضافية ب. وفي الحالات التي يكون فيها دافع الضرائب لديه أي دخل لا يخضع قانونًا لضريبة الدخل الشخصي ، ثم يحتاج إلى ملء الورقة D.

يحدث أحيانًا أن الفرد لا يتلقى التعويض المستحق له كخصم ، بسبب حقيقة أن الإقرار الضريبي قد تم إعداده بلا مبالاة. في هذا الصدد ، نوصيك بالاهتمام بالعديد من التفاصيل التالية:

لكي يتمكن المتقدمون من تقليل القاعدة الخاضعة للضريبة ليكونوا قادرين على التعامل بسهولة أكبر مع ملء إعلان 3-NDFL ، نقترح تحليل مثال محدد لنموذج مكتمل. نظرًا لأن كل دافع ضرائب تقريبًا لديه طفل واحد أو أكثر ، يتم تخصيص نموذج للإقرار الضريبي له.

من أجل الحصول على تعويض ضريبي قياسي لطفل ، سيحتاج الآباء إلى إنشاء أربع صفحات أخرى بالإضافة إلى صفحة العنوان لنموذج 3-NDFL. بادئ ذي بدء ، هذا هو القسم الأول ، الذي يتطلب إدخال المعلومات المتعلقة بالمبلغ الذي يريد دافع الضرائب الحصول عليه كتعويض.

تحتاج أيضًا إلى تحديد البيانات في القسم الثاني. كقاعدة عامة ، هذه معلومات مختلفة حول القاعدة الضريبية ، بالإضافة إلى المبلغ الذي سيتم دفعه للفرد بعد حساب الخصم.

بعد اكتمال الصفحات المذكورة أعلاه ، يمكن للمطالب بالخصم القياسي أن يبدأ في إدخال البيانات في الورقتين A و E1. في أول هذه الأوراق ، يجب إبلاغ دافع الضرائب عن دخله (سجل مبلغ الربح للفترة الضريبية ، ومقدار الضرائب المسحوبة منه ، ولاحظ أيضًا اسم المصدر الذي يعطي الدخل). والورقة الثانية E1 مخصصة فقط للمعلومات المتعلقة بالإعفاءات الضريبية القياسية والاجتماعية.

من السهل جدًا ملء الورقة E1 ، المخصصة للحصول على معلومات ذات طبيعة محسوبة حول استقطاعات النوع القياسي. سيحتاج دافع الضرائب إلى كتابة الفقرة الأولى فقط من هذه الورقة ، وليس كلها ، بالإضافة إلى الفقرة الرابعة. بالقرب من كل حقل تحتاج فيه إلى تحديد بعض المعلومات ، هناك تسمية رقمية.

من أجل الحصول على تعويض قياسي ، يحتاج الفرد إلى ملء الخلايا ، بجانب الأرقام التالية:

دافعي الضرائب المحددة في الفن. 227 ، 227.1 والفقرة 1 من الفن. 228 من قانون الضرائب للاتحاد الروسي ، يجب تقديم إقرار ضريبي لضريبة الدخل الشخصي (البند 1 من المادة 229 من قانون الضرائب للاتحاد الروسي). نحن نتحدث ، على سبيل المثال ، عن رواد الأعمال الأفراد الذين يطبقون نظام الضرائب العام (البند 1 ، البند 1 ، البند 5 من المادة 227 من قانون الضرائب للاتحاد الروسي) ، أو عن المواطنين الذين باعوا شقة ورثتها أو تبرعت بها عائلة عضو قبل انقضاء 3 سنوات (البند 2 البند 1 ، البند 2 ، المادة 228 ، البند 1 ، البند 3 ، المادة 217.1 من قانون الضرائب للاتحاد الروسي).

يمكن للمواطنين غير المطالبين بتقديم إقرار ضريبي على الدخل الشخصي أن يفعلوا ذلك بمحض إرادتهم. على سبيل المثال ، لتلقي خصم ضريبي عند شراء شقة (البند 2 من المادة 229 ، البند 3 من البند 1 ، البند 7 من المادة 220 من قانون الضرائب للاتحاد الروسي).

تمت الموافقة على نموذج الإقرار الضريبي 3-NDFL الذي تم ملؤه لعام 2016 ، بالإضافة إلى إجراء ملئه ، بموجب أمر من دائرة الضرائب الفيدرالية في روسيا رقم ММВ-7-11 / بتاريخ 24.12.2014 [بريد إلكتروني محمي](بصيغته المعدلة بأمر مصلحة الضرائب الفيدرالية بتاريخ 10.10.2016 رقم ММВ-7-11 / [بريد إلكتروني محمي]).

للإقرار الضريبي 3-NDFL 2016 ، يمكنك تنزيل النموذج على.

يمكن تقديم التصريح 3-NDFL (نموذج KND 1151020) على الورق عن طريق تعبئته يدويًا أو طباعته على الكمبيوتر. في هذه الحالة ، من الضروري استخدام الحبر باللون الأزرق أو الأسود.

لتحضير التصريح يمكنك استخدام برامج خاصة. على سبيل المثال ، يحتوي موقع FTS على الويب www.nalog.ru في قسم "البرامج - الإقرار" على برنامج تم تطويره خصيصًا ، والذي يمكن استخدامه ، بعد تنزيله مسبقًا على جهاز الكمبيوتر الخاص بك ، لملء الإقرار الضريبي لعام 2016.

من الملائم أيضًا ملء وتقديم إعلان في شكل 3-NDFL عبر الإنترنت على موقع الويب الخاص بخدمة الضرائب الفيدرالية في الخدمة التفاعلية "الحساب الشخصي لدافعي الضرائب للأفراد".

يتكون النموذج 3-NDFL من ورقة وأقسام إلزامية ، بالإضافة إلى الأوراق التي يتم ملؤها فقط من قبل دافعي الضرائب الفرديين (البند 2.1 من الإجراء المعتمد بأمر من دائرة الضرائب الفيدرالية بتاريخ 24.12.2014 رقم ММВ-7-11 / [بريد إلكتروني محمي]).

لذلك ، يجب على جميع الأفراد الذين يقدمون إعلان 3-NDFL ملء إعلان بالتكوين التالي:

تُستخدم الأوراق A و B و C و D و D1 و D2 و E1 و E2 و F و Z و I من إعلان 3-NDFL لحساب أساس الضريبة ومبالغ الضريبة ويتم تعبئتها حسب الضرورة.

على سبيل المثال ، المواطن الذي يتلقى دخلًا من مصادر في الاتحاد الروسي ، والذي يقدم إقرارًا ضريبيًا فيما يتعلق ببيع شقة ، يملأ ، بالإضافة إلى الجزء الإلزامي ، الأوراق التالية:

وإذا اشترى هذا الفرد أيضًا شقة في عام 2016 وطالب بتخفيضات ضريبية في هذا الصدد ، بالإضافة إلى صفحة العنوان ، القسمين 1 و 2 ، وكذلك الورقة أ والورقة د 2 ، بالإضافة إلى:

بشكل عام ، يتم تقديم إعلان 3-NDFL في موعد أقصاه 30 أبريل من العام الذي يلي الفترة الضريبية المنتهية (البند 1 من المادة 229 من قانون الضرائب للاتحاد الروسي).

إذا صادف اليوم الأخير من الموعد النهائي عطلة نهاية الأسبوع أو عطلة غير عمل ، فيمكنك تقديم الإعلان في يوم العمل التالي بعد ذلك اليوم (البند 7 من المادة 6.1 من قانون الضرائب للاتحاد الروسي).

نظرًا لحقيقة أن 04/30/2017 هو يوم الأحد ، و 05/01/2017 هو عيد الربيع والعمال (المادة 112 من قانون العمل في الاتحاد الروسي) ، يجب تقديم إعلان 3-NDFL في عام 2017 لعام 2016 في موعد لا يتجاوز 05/02/2017.

إذا كان تقديم إقرار ضريبي على الدخل الشخصي حقًا وليس التزامًا على الفرد (على سبيل المثال ، عند شراء شقة وتقديم خصم ضريبي على الممتلكات) ، يمكنك تقديم إقرار بعد 30 أبريل.

هذا هو الحال إذا قدم الفرد الذي يحصل على دخل من مصادر في الاتحاد الروسي إعلانًا من أجل الحصول على خصم ضريبة الأملاك فيما يتعلق بشراء شقة.