المنظمات - الكيانات القانونية في عملية أنشطتها، بالإضافة إلى كل من العملة المحلية، يمكن استخدامها من قبل الأجنبي. بادئ ذي بدء، هو سبب الحاجة إلى دفع عقود الاستيراد. لكن يمكن إجراء عملية الاستحواذ على العملة لأغراض أخرى: سداد الالتزامات بالعملات الأجنبية، وإصدار السفر في سفر الموظفين في الخارج، ودفع الراتب في مكاتب التمثيل الأجنبي للشركة.

في محاسبة معاملات العملة، ينبغي أن تسترشد المنظمة والمؤسسات بالتنظيم بشأن محاسبة حزب البيئة البريطاني 3/2006، وأحكام القانون الاتحادي رقم 173-FZ، وكذلك الأفعال التنظيمية الأخرى التي تنظم الأسلاك المحاسبية لمعاملات العملة.

تحدد هذه الأحكام إجراء تنفيذ عمليات الصرف الأجنبي. وفقا لهذه الوثائق، يتم إجراء المحاسبة في روبل من خلال إعادة حساب تكلفة العملة بمعدل البنك المركزي للاتحاد الروسي في تاريخ العملية. نظرا لحقيقة أن أسعار الصرف الرسمية تتغير باستمرار تحديد انعكاس تاريخ العملية في المستندات المحاسبية. سيحدد ذلك الفرق المصطلح الناجم عن الفرق بين سعر الصرف في لحظات ارتكاب الالتزامات وإعدامها. يعتبر هذا الاختلاف ينعكس على subaccount 91.1 (مع وجود فرق إيجابي بالطبع)، أو على SubAccount 91.2 (مع اختلاف دورة سلبية).

يتم فتح المحاسبة التي يتم تنفيذها في العملة الأجنبية ذات الصلة، في المراقبة الإضافية لمعاملات العملة. تبسط المحاسبة المماثلة للعمليات في حساب العملات إدارة العقود مع الشركاء الأجانب ويساعد على تنفيذ تحليلهم.

لأداء العمليات بالعملة الأجنبية، يجب على المنظمة فتح حساب عملة في البنك. في المحاسبة، تنعكس حركة الأموال في حساب حسابات العملات (52). عند العمل مع العديد من العملات، مفتوحة فرعية إضافية إضافية على هذا الحساب. الأسلاك في عمليات الصرف الأجنبي بمزيد من التفصيل عن العمليات لشراء وبيع العملة الأجنبية.

لإجراء عملية شراء، يجب أن يترجم إلى حساب الروبل في البنك المبلغ المطلوب. بالنسبة لهذا، SubAccount 57.2 "نقدا لشراء العملة" أو حساب SubAccount 76، مصمم لمراعاة التفاعل مع المدينين والدائنين.

الأسلاك المحاسبية لشراء العملات الأجنبية:

ثم يكتسب البنك عملة وائتماناتها لحساب العملات. الأسلاك مثل:

تحدد أحكام النشر أن التكاليف الممكنة المرتبطة بالاستحواذ على العملة، مثل اللجان المصرفية، ينبغي أن تؤخذ في الاعتبار كآخرين. قد يكون نشر لجنة البنك مثل هذا:

بالنسبة للقانون الضريبي، يتم أخذ مكافأة العمولة في الاعتبار كجزء من الآخرين، وأحيانا النفقات غير الهندسية.

في حالة شراء العملة بمعدل لا يتوافق مع البنك المركزي، يتم إجراء فرق الدورة التدريبية أثناء الشراء من خلال الإجراء التالي:

تحتاج الشركات إلى شراء 5000 دولار في البنك. لهذا، يتم سردها من قبل بنك الأموال بمبلغ 190،000 روبل. معدل الدولار الرسمي هو 35.93 ص. كان البنك قادرا على شراء عملة بقيمة 36.4 روبل. كانت اللجنة المصرفية 1500 ص.

الأسلاك:

وفقا للتشريع الحالي، تعتبر الإيصالات من بيع العملة إيرادات أخرى للمؤسسة، والرببل المكافئ للعملة المعلنة واللجان المدفوعة هي النفقات الأخرى. في هذا الصدد، يتم تسجيل المعاملات الخاصة ببيع أموال العملة في الفئة الفرعية 91-1، 91-2 في المراسلات مع الحسابات 57، 76. يستخدم الحساب 57 في الحالات التي يكون فيها قراءة تاريخ العملة و تاريخ الأموال من بيعها لا يتزامن. إجراءات مراعاة العمليات في حساب العملات للبيع، وكذلك الأسلاك المحاسبية، والنظر في المثال التالي.

يتم إجراء محاسبة لعمليات الصرف الأجنبي بالطريقة التي يحددها اللائحة بشأن المحاسبة 3/2006 (ترتيب وزارة المالية في 27 نوفمبر 2006 رقم 154)، ووفقا للمبادئ التي أنشأها التشريعات الفيدرالية. هذا جزء معقد إلى حد ما من المحاسبة حتى للمحاسب المدربين تدريبا جيدا. من الضروري أن تكون قادرا على إعادة حساب العملة بشكل صحيح فقط في روبل، وحساب اختلاف الدورة التدريبية وتعكس كل هذا في المحاسبة والإبلاغ، ولكن أيضا لمعرفة تفاصيل المعاملات العملة. فيما يتعلق بقواعد المحاسبة بمعاملات العملة والعملة، والتي ترافقها عمليات في هذا المجال، سيتم مناقشتها في المقال التالي.

وفقا لل PBU أعلاه في 2018-2019، كما هو الحال في الفترات السابقة، تنعكس معاملات العملة في المحاسبة حصريا في روبل. لا ينطبق هذا الحكم على المحاسبة على المحاسبة المتعلقة بالمعاملات المتعلقة بالعملة:

مزيد من المعلومات حول معاملات الصرف الأجنبي التي يمكنك الحصول عليها في موادنا "معاملات العملة: مفهوم، أنواع، التصنيفات" .

لتحويل، يتم استخدام مسار البنك المركزي الروسي في التاريخ الذي يطابق طبيعة العملية. للحصول على تفاصيل حول الإجراء للترجمة إلى روبل، عندما نأخذ في الاعتبار المعاملات العملة، سنخبرني أيضا.

للمحاسبة لعمليات العملات الأجنبية، يجب على التاريخ الذي ينبغي أن يؤخذ فيه البنك المركزي وإعادة حساب العملة في روبل. كما ذكرنا بالفعل، في روسيا، يتم إجراء محاسبة عمليات الصرف الأجنبي حصريا في روبل، ومنذ أن تتغير دورات العملة باستمرار، من المهم معرفة "صحة" لحظة إعادة حساب مؤشرات العملة إلى الروبل.

لذلك، للتفكير في المحاسبة والإبلاغ، فإن قيم قيمة الالتزامات وأصول الكيان القانوني، المعبر عنها بالعملات الأجنبية، وكذلك كمية الاحتياطيات في Zavalut يجب إعادة حسابها في روبل.

في محاسبة المعاملات العملة لإعادة حساب مؤشرات التكلفة في الروبل الروسي، يتم استخدام المعدل الرسمي للبنك المركزي لهذه العملة على الروبل. الاستثناءات هي حالات عندما يتم إنشاء تكلفة الالتزام النقدي أو أصول مادية بموجب قانون خاص أو اتفاق خاص مع قانون خاص، ينبغي أن يحسب لدفع الدفع.

تاريخ إعادة حساب مؤشرات العملة في روبل لكل عملية هي خاصة بها. في معظم الأحيان، تاريخ إعادة الحساب بسعر الصرف الرسمي هي اللحظة التي يتم فيها تنفيذ التدبير المنزلي. في حالة حدوث خلال الشهر (أو فترة زمنية قصيرة)، تقوم الشركة بعدد كبير من العمليات المماثلة بالعملة، والطبع الرسمي لم يخضع للتغييرات المهمة، يبدو من الممكن الحفاظ على سجلات العمليات بالعملة الأجنبية في هذا اكتب في المسار المتوسط \u200b\u200bخلال هذه الفترة.

في PBU 3/2006، يتم تعريف جميع اللحظات بوضوح عندما يجب ترجمة مبالغ صرف العملات الأجنبية إلى روبل:

بعد أن تنعكس الأصول غير الحالية المدرجة أو تم استلام تقدم في المحاسبة، عندما تتغير الدورة التدريبية، لا يتم إجراء إعادة حساب تكلفتها.

ما مقدار الاهتمام الذي يجب إيلاءه لتنظيم المحاسبة على النشاط الاقتصادي الأجنبي، اقرأ في المقال"خصائص المحاسبة في التجارة الخارجية" .

يطلق على الفرق في الروبل الناشئة عن إعادة حساب قيمة العملة للأصول والخصوم إلى مواعيد مختلفة. يشير الفرق المصطلح في نتائج الفترة المشمولة بالتقرير إلى النتيجة المالية للشركة، باستثناء الفرق الذي يتم حسابه على الودائع المكونة. في الحالة الأخيرة، ينشأ الفرق في الروبل مع الفاصل الزمني المؤقت بين اتخاذ القرارات من مؤسسو المساهمة بالعملة ونتيجة دفع المساهمة من قبل المؤسس. هذه الاختلافات الدورة لا تؤثر على النتيجة المالية للشركة، ولكن تغيير كمية رأس المال الإضافي.

أيضا، تشمل رأس المال الإضافي للشركة الفرق المصطلح الذي يحدث عندما تستخدم سجاد الأصول المادية والالتزامات النقدية ل Jurlitz استخدام مصداقية في الخارج. يمكن أن يعزى الاختلافات العملة في الحالة المحددة إلى التطبيق في شكل انضمام جزء من رأس المال الإضافي في حالة إنهاء الأنشطة في الخارج.

في جميع الحالات الأخرى، يتم إضافة الفرق المصطلح إلى نتيجة النهاية أو تقليل أو زيادة قيمتها النهائية.

تنشأ الخلافات Couche في هذه العمليات:

يشير التقارير إلى روبل حصريا معادلا لقيمة الأصول والالتزامات والأسهم الحالية للشركة (بما في ذلك تلك المستخدمة / في الخارج).

إذا كانت الشركة التي تعمل فيها الشركة الروسية، فمن الضروري ترجمة التقارير بعملة هذه الدولة، كما يتم وضع التقارير أيضا في الجذر.

يعكس التقارير المحاسبية قيم القيمة المحددة في المحاسبة. في معظم الحالات، يتم إعادة حساب قيمة العملة في روبل في وقت التشغيل، ولكن هناك حالات عندما تكون مطلوبة لإعادة حساب تاريخ التقرير.

في المساءلة، يتم الكشف عن أحجام فروق الصرف:

يعد الانعكاس في البيانات المالية أيضا دورة رسمية في روبل أنشأها البنك المركزي في تاريخ التقرير. إذا تم تعيين (عقد أو قانون) من دورة مختلفة، باستثناء سعر الصرف الرسمي للبنك المركزي للاتحاد الروسي، فإن هذه المعلومات تنعكس أيضا في التقارير.

إذا تعمل المؤسسة في الخارج، عند تجميع المساءلة، يتم إعادة حساب جميع الموجودات المستخدمة والالتزامات المتاحة في روبل. وهذا ينطبق أيضا على الأموال على الحسابات في البنوك الأجنبية العاملة في الخارج.

إعادة حساب روبل لتعكس عمليات الصرف الأجنبي في المحاسبة يتم تقديمها على الرقم الرسمي الذي أنشأه البنك المركزي للعملة التي تؤخذ فيها الأصول والالتزامات والاحتياطيات في الاعتبار. الاستثناء هو الحالات التي يتم فيها إعادة الحساب في الدورة المتوسط.

يتم إعادة حساب النقود في العملة، بما في ذلك في الحسابات على الالتزامات المقترضة، التي تستخدمها المنظمة لإجراء الأنشطة في الخارج، في روبل بمعدل البنك المركزي، الذي يعمل في تاريخ التقرير. يتم إعادة حساب الأصول الأجنبية غير الحالية للشركة، وكذلك السلف الواردة وإرسالها فيما يتعلق بالأنشطة في الخارج في روبل بمعدل البنك المركزي في يوم العملية في الخزان.

إذا قامت الشركة بتجديد تكلفة أصولها والتزاماتها الخارجية بناء على طلب معايير التشريعات الأجنبية، فإن القيمة التي تم إعادة توجيهها تترجم من الدورة التي تصرفت في تاريخ عمل إعادة الحساب.

ينعكس الفرق الناشئ عند إعادة حساب تكلفة الأصول والالتزامات، التي تستخدم لإجراء الأنشطة الأجنبية للشركة، محاسبة العمليات العملة في حساب 83 كعاص رأس مال إضافي.

ستساعدك مواد هذه الفئة في الدقيقة للمحاسبة.

عند إصدار فاتورة في العملة، يجب أن يفكر دافع الضرائب في عاملين:

يعمل التناقض المشمور بمثابة مصدر للمشاكل للمؤسسات التي تفهم حرفيا أيضا معايير قانون الضرائب. عند التدقيق، غالبا ما يتم وضع سلطات الضرائب في كثير من الأحيان على هذا الأساس. ومع ذلك، تشير الممارسة القضائية إلى أن دافع الضرائب يفوز بمثل هذه النزاعات. يعتقد القضاة أن قانون الضرائب للاتحاد الروسي لديه ميزة حول قرار حكومة الاتحاد الروسي.

اقرأ المزيد عن قواعد إظهار الفواتير العملة، وقراءة في المواد "الفاتورة بالعملة - كيف تكتب؟" .

يتم إجراء محاسبة لعمليات العملة باستخدام سجلات خاصة. يتم إجراء إدخالات في هذه السجلات روبل على حسابات محاسبة الأصول والالتزامات المتاحة في الجذر. في الوقت نفسه، لا يهم أين تعمل الشركة - في الخارج أو في روسيا. يتم أيضا تنفيذ سجلات التسجيل والمحاسبة النقدية في العملة التي قدمت فيها الحسابات (الاستحقاق للالتزامات) أو دفعها.

في تسجيل العمليات بالعملة الأجنبية، تنعكس فروق الصرف بشكل منفصل عن الإيرادات / النفقات الأخرى، بما في ذلك بشكل منفصل عن النتائج المالية التي تم الحصول عليها من الحفاظ على التدبير المنزلي في الجذر.

على دور العمليات الحسابية بالعملة في تنظيم عمليات التصدير، اقرأ في المواد "كيف تأخذ في الاعتبار الصادرات في المحاسبة (الفروق الدقيقة)؟" .

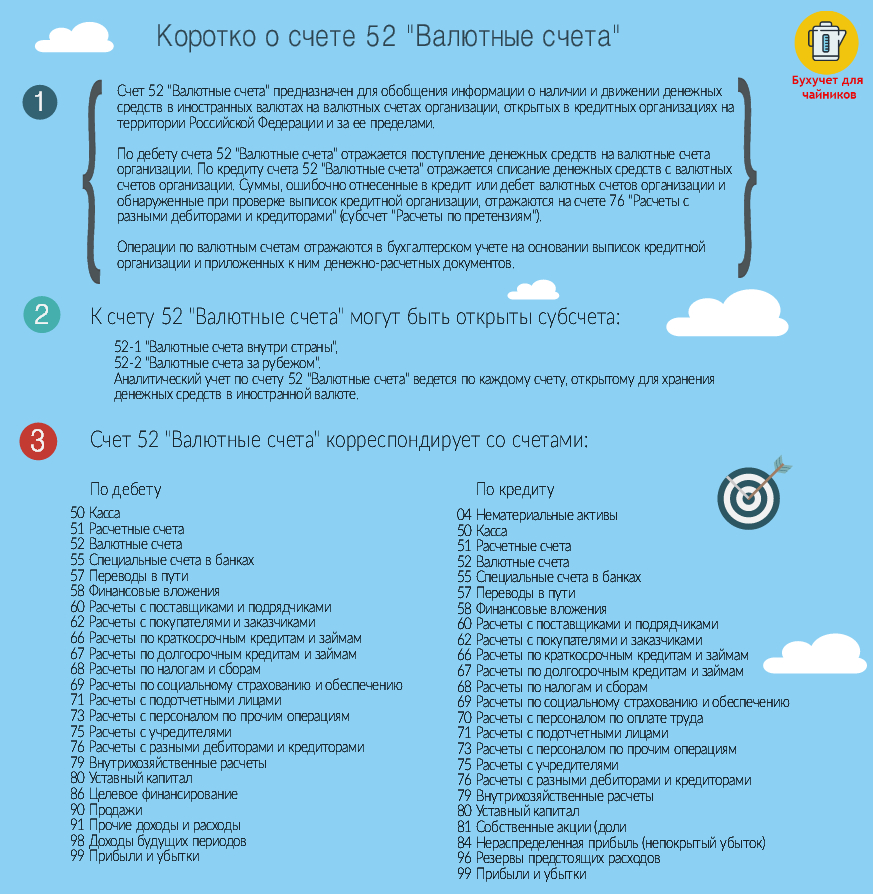

للحصول على حسابات العملة لحسابات العملة من حيث الحسابات، يوجد حساب اصطناعي منفصل 52. السبب الرئيسي لتفعيل المعلومات في المحاسبة على هذا الحساب هو البيانات المصرفية. يعكس حساب القرض المعاملات لنقل واكتب أموال العملة من الحساب.

يعكس خصم هذا الحساب النشط:

إذا، عند التحقق من البيانات المصرفية، تكتشف الشركة أخطاء عند الحصول على الأموال أو الكتابة من حساب العملات، أنها تعكسها في "المطالبات" الفرعية "المطالبات" المفتوحة على الحساب 76.

من خلال حساب 52، لراحة المحاسبة التحليلية، من المعتاد فتح الفرعية للطلبات الأولى والثانية. الترتيب الأول الفرعي: 52-1 "حسابات بعملة أجنبية داخل الدولة" وحسابات 52-2 "في العملات في الخارج". المساعدة الفرعية للطلب الثاني يساعد على قيادة حسابات منفصلة على الحسابات مفتوحة بعملة مختلفة. ولكن في معظم الأحيان يتم إنشاء الترتيب الفرعي الثاني لتعكس العمليات على حسابات النقل الحالية والترانز والخاصة.

تم استخدام حساب العملة العبور مسبقا للبيع الإلزامي لإيرادات العملات، التي تم إدراجها من قبل غير المقيمين في الدفع مقابل الخدمات أو المنتجات. بعد تنفيذ بيع المبلغ المطلوب، تم ترجم المبلغ الذي ظل في حساب العبور من قبل البنك إلى حساب العميل الحالي، مفتوح في العملة. الآن يخدم حساب العبور مراعاة المبالغ التي لم يتم بعد تقديم المعلومات التي تؤكد أن إيمان صرف العملات الأجنبية لعقد معين إلى البنك.

على الحساب المعتاد (الحالي)، يتم الفضل في الشركة في العملة، فإن أرباح صرف العملات الأجنبية، بنك الفائدة لاستخدام الأموال المجانية وغيرها من إيرادات العملة المتعلقة بحسنات النشاط الاقتصادي. يمكن فتح حسابات العملات في الخارج وفقا للتشريعات الفيدرالية للعمليات المتعلقة بحركة استثمارات رأس المال.

يفتح حساب العبور الخاص بالعملة من قبل بنك معتمد بشكل مستقل دون مشاركة العميل. هناك حاجة إلى مثل هذا الحساب لحساب معاملات العملة المتعلقة بالاستحواذ / بيع العملة.

عادة ما يتم تخزين جميع الشركات الناشية المجانية في الشركة على حسابات العملات لهذه البنوك التي لها تراخيص ذات صلة للحق في إجراء معاملات بالعملات الأجنبية الصادرة عن البنك المركزي. لفتح حساب عملة في الخارج، سيكون من الضروري الحصول على الإذن المناسب من البنك المركزي الروسي.

عادة ما يتم تنفيذ كل حساب عملة بنك بالعملة التي يشار إليها عميل البنك عند فتحه. إذا وصلت عملة أخرى إلى هذه النفقات، فإن البنك يحولها بشكل مستقل عن الشروط المنصوص عليها في اتفاقية الحساب. يتم تحويل العملة وفقا لسوق الصرف الأجنبي الدولي.

لحساب معاملات العملة، قد يتم أيضا استخدام حساب نشط 55. إنه يلخص معلومات عن توافر / حركة الأموال في روسيا والخارج، سواء في روبل روسي وفي الجذر: في دفتر الرصاص، خطابات الائتمان، على الودائع نماذج الدفع الأخرى (باستثناء الفواتير). بالنسبة لكل نماذج الدفع إلى حساب 55، تفتح Accounts Order Order. يتم إجراء المحاسبة التحليلية على كل خطاب اعتماد، ودائع، وشيكت، إلخ.

أيضا، للمحاسبة لمعاملات العملة (عند شراء العملة)، يمكن استخدام المنظمات من قبل الحساب 57، يسمى "التحويلات في الطريق". لحساب 57، يمكن فتح اللواعد الفرعية للطلب الأول:

يعكس SubAccount 52-2 المعاملات النقدية في العملة المنفذة على الحسابات الخارجية للشركة. إن خصم هذه الفرعية يعكس:

يعكس حساب الائتمان:

يمكن لعملاء البنوك سحب العملة بحسابات لدفع ثمن نفقات السفر لموظفيهم وعلى درجة خاصة من بنك روسيا. أيضا، قد تعمل الشركة بالعملات الأجنبية؛ تنعكس العمليات الموجودة فيها على الفرعية 50-4 (في حالة العمليات الاقتصادية الخارجية وطويلة الأمد). تنعكس جميع حركات العملة النقدية في حالة كتاب نقدي. بطبيعة الحال، يتم تنفيذ جميع السجلات في روبل.

يتم تسجيل اختلافات الدورة التدريبية المتعلقة بالتغيير في سعر صرف الروبل في أيام مختلفة من تقييم أصول العملات والالتزامات التي تنشأ في الحسابات 52 و 57 باستخدام حساب 91. وعلاج الاختلافات الإيجابية في الصرف الصحي مرئية على "الإيرادات الأخرى" (على الائتمان)، والسلبية منها الفرعية "النفقات الأخرى" (حسب الخصم). أساس اختلافات دورة الانعكاس هي شهادة محاسبة. يتم إجراء المحاسبة التحليلية للاختلافات بالطبع بشكل منفصل عن نفقات الدخل / المؤسسات غير الوكيل الأخرى. لهذا، يتم إنشاء سجل محاسبي منفصل.

حول رموز العمليات تكتشف من المواد "كتيب من رموز العمليات العملة (2018-2019)" .

عند إجراء المحاسبة، تنعكس الأسلاك على عمليات الصرف الأجنبي وفقا لخطة الحسابات واللوائح المتعلقة بالمحاسبة. وفقا لهذا المستند، يمكن للحساب 52 "حسابات العملة" الاتصال بحسابات 50 و 51 و 55 و 57 و 58 و 60 و 62 و 66-69 و 71 و 73 و 75 و 76 و 79 و 80 - حسب الخصم والحساب 04، 50، 51، 52، 55، 57، 58، 60، 62، 66، 67-71، 73، 75، 76 - على القرض.

الأسلاك الأكثر شيوعا لعمليات العملات الأجنبية هي الأسلاك:

ينعكس الفرق المصطلح في المحاسبة عن طريق مراسلة الحساب 91 "الإيرادات والمصروفات الأخرى" والحسابات التي تنعكس عن طريق العقارات أو الالتزام بالعملة.

لتعكس اختلاف سعر الصرف الإيجابي في محاسبة الأسلاك في 2018-2019، فيما يلي: DT 50 و 52 و 55 و 57 و 60 و 62 و 66 و 67 و 76 CT 91 (فرعية "دخل آخر").

لتعكس اختلاف الدورة السلبية، ستكون الأسلاك كما يلي: DT 91 (الفرعية "النفقات الفرعية" الأخرى ") CT 50، 52، 55، 57، 60، 62، 66، 67، 76.

عند اتخاذ اختلافات الدورة التدريبية في الأسلاك على الأوراق المالية المرشحة بالعملة (باستثناء الأسهم)، يتم إصدارها في الحسابات 58 و 91. وفي الوقت نفسه، يتم تقديم هذه المنشورات فقط في المحاسبة، وفي الأوراق المالية الضريبية المعينة في العملة ليست كذلك المبالغة في المبالغة.

في السنوات الأخيرة (بدءا من عام 2015)، يتم إعادة حساب الأصول والالتزامات بمعدل البنك المركزي، ما لم يرد خلاف ذلك في قانون أو عقد آخر بين الطرفين. في حالة أخرى، في دورة أخرى. يجب إجراء إعادة حساب الالتزامات في تاريخ الشهر الأخير من الشهر. حتى هذا العام، كان هناك نوعان من الاختلافات في سعر الصرف: الدورات الدراسية المتفاوضة الناشئة عن إعادة تقييم الأصول والالتزامات بموجب العقود مع الدفع في الأجانب والمبلغ الناشئ عن الدفع في الروبل على المعدل الذي يميزه الأطراف في المعاملة وبعد

يتم توضيح إجراءات انعكاس فروق الصرف في المحاسبة الضريبية في خطاب وزارة المالية 29.05.2015 رقم 03-03-06-1-31100. وأوضحت هذه الرسالة لحظات غامضة بشأن الاختلافات المحاسبية في المعاملات المرتكبة حتى عام 2015. تختلف اختلافات الدورة في المحاسبة والمحاسبة الضريبية في 2018-2019 فقط في المعاملات التي ارتكبت حتى عام 2015. لذلك، إذا كان هناك التزام بالمعاملات المبرمة في وقت سابق من عام 2015، فسيتم إعادة حساب الالتزامات في شكل فرق موجز. إذا تم تأطير الصفقة، بدءا من عام 2015، فإن الاختلافات الناشئة عن تحويل الالتزامات تؤخذ في الاعتبار كعضات دولية.

وفقا للفن. 131 TK RF الأجور في الشركات المحلية يجب أن تدفع في روبل.

ربما إذا تم تكليف عقد عمل مزخرف بشكل غير واضح مع ورشة عمل غير مجدولة، فاكتشف من هذا المنشور.

يعتبر إصدار الأموال المكتسبة في شكل عملة أجنبية بمثابة انتهاك للأسباب التالية:

علاوة على ذلك، تحفز حقيقة أن هذه المدفوعات هي انتهاك لتشريعات العمل، ويمكن للسلطات الضريبية في الشيكات استبعاد هذه المدفوعات من النفقات.

ومع ذلك، بالنسبة لأولئك الموظفين الذين يعيشون لفترة طويلة في الخارج، من الممكن سرد الراتب بالعملات الأجنبية على حساباتهم في البنك.

ما إذا كان صاحب العمل يتساءل عما إذا كان يخلل عن فهرسة الأجور، سيقول نشر "عقوبة الرواتب غير الفهرسة - من أجل المقالة وما مقدار؟" .

لحساب المعاملات العملة، يتم استخدام الحسابات في المحاسبة 52 و 55 و 57 و SubAccount 50-4. ستتوافق بيانات الحساب بمثابة درجة فعالة سلبية 91، عند مراعاة الاختلافات الناتجة عن المعاملات.

يتم وصف الإجراءات لترجمة العملة في روبل، حساب فروق الصرف، ميزات سجلات المحاسبة والإبلاغ بالتفصيل بالتفصيل في PBU 3/2006. بالإضافة إلى ذلك، ينبغي اتباع تنفيذ معاملات العملة، وينبغي اتباع تنفيذ العملة والتشريع الضريبي للاتحاد الروسي، وفي بعض الحالات تشريعات تلك البلدان التي تعمل فيها مكاتب التمثيل الأجنبي للشركات الروسية.

المنظمات (الكيانات القانونية) لها الحق في فتح حساب العملة الأجنبية على أراضي الاتحاد الروسي في أي بنك يسمح به البنك المركزي للاتحاد الروسي للقيام بعملات أجنبية. استنادا إلى الوثائق المقدمة، يخلص البنك إلى اتفاق مع العميل في التسوية والخدمة النقدية، التي تنص على تعريفات لجنة الخدمات التي يقدمها البنك، المواعيد النهائية لاعتماد مطالبات أن تكتب أو تكوين الأموال حساب العملة، إلخ.

بعد إبرام الاتفاقية، يفتح البنك حسابين للعميل في وقت واحد: حساب عملات العبور وحساب العملات الحالي. يتم إجراء هذه الحسابات بالتوازي. تقيد إيرادات العملة النادرة لتصدير البضائع أولا لحساب عملات العبور. بعد البيع الإلزامي في محمية العملات الأجنبية وعلى سوق العملات المحلية، يتم إضافة رصيد العملة إلى حساب العملات الحالية للمنظمة.

يمكن إضافة المبالغ التالية إلى حساب العملات الأجنبية للمنظمة:

ترجم من الخارج عبر بنك معتمد لدفع ثمن السلع الصادرات (الأعمال والخدمات) والباقي بعد البيع الإلزامي في احتياطي الصرافة الأجنبية وفي سوق الصرف الأجنبي المحلي؛

المدرجة من حسابات العملات للمالكين الآخرين لدفع ثمن السلع المشتراة؛

اشترى من قبل صاحب الحساب على صرف العملات وعلى مزاد العملة؛

إيصالات أخرى بإذن من البنك المعتمد والبنك المركزي للاتحاد الروسي أو وزارة المالية الاتحاد الروسي.

يمكن نقل المبالغ المدرجة في حسابات العملات الأجنبية في الخارج عن عمليات الاستيراد الصادرات، المنقولة إلى حسابات المنظمات الاقتصادية الأجنبية للنقل اللاحق في الخارج لدفع ثمن البضائع والعملة المستوردة من المنظمات الأخرى في دفع البضائع، وتستخدم لدفع الديون على القروض بعملة أجنبية، نفقات السفر، الإنفاق المصرفي والنفقات البريدية والترفيح، للبيع في صرف العملات ومزادات العملة وأغراض أخرى بإذن من البنك المعتمد، البنك المركزي للاتحاد الروسي أو وزارة المالية الاتحاد الروسي.

تهم البنك ويدفع الفائدة على حسابات العملة في تلك العملات التي من أجل إيراداتها من موضعها في سوق الصرف الأجنبي الدولي. وفقا لحسابات العملة الحالية، يتم تحديد سعر الفائدة على أساس أسعار الفائدة في رواسب لمدة يوم واحد في سوق العملات الدولية (السعر المتوسط \u200b\u200bوفقا لأنواع العملة الخاصة بالعملة يتم تخفيضها بنسبة 1.5٪).

يمكن تنفيذ المنظمة في رواسب مصرفية معتمدة على 1،2،69 و 12 شهرا اعتمادا على عملة الإيداع. في الودائع على حسابات الودائع، يتم فرض الفائدة أو على أساس تعاقدي بين المساهم والبنك، أو على أساس المعدلات التي تعمل في السوق المصرفية الدولية.

فرق سعر الصرف- الفرق بين تقييم الروبل للأصل أو الالتزام المعني، يتم التعبير عن تكلفة العملة الأجنبية بمعدل البنك المركزي للاتحاد الروسي، في تاريخ تنفيذ الالتزامات على المبلغ أو تاريخ التقرير، إعداد التقارير المحاسبية خلال الفترة المشمولة بالتقرير، وتقييم الروبل لهؤلاء الأصول والالتزامات المحسوبة على مدار البنك المركزي للاتحاد الروسي في تاريخ اعتمادهم للمحاسبة في الفترة المشمولة بالتقرير أو تاريخ التقرير التقارير عن الفترة المشمولة بالتقرير السابق.

تنعكس اختلافات بالطبع في المحاسبة والإبلاغ عنها في الفترة المشمولة بالتقرير، أي تاريخ الحساب أو التي يتم تجميعها تقارير المحاسبة.

تخضع الاختلافات بالطبع للتسجيل أو فقدان المنظمة (باستثناء العملية لتشكيل رأس المال الأساسي) أو كإيرادات غير معتدل، أو كتكاليف غير معتدل. تفهم الاختلافات الإيجابية بالتبادل في قرض الفرعية 91-1 "دخل آخر" وخصم الحسابات النقد والمستوطنات. يتم كتابة اختلافات الدورات الدراسية السلبية من حسابات حساب حساب الائتمان والمستوطنات في مدين الفرعية 91-2.

تؤخذ اختلافات تبادل إيجابية في الاعتبار عند حساب ضريبة الدخل، واختلافات الدورات الدراسية السلبية تقلل من الأرباح الخاضعة للضريبة للمنظمة.

لحساب العمليات على حساب العملات للمؤسسةهناك حساب عملات نشط 52 "حسابات العملة". يتم إجراء سجلات العمليات المتعلقة بحسابات العملة في عملة الدفع وعادل الروبل لها بمعدل البنك المركزي للاتحاد الروسي، الذي أنشئ في إيصال أموال (الشطب) لحسابات العملة (مع حسابات العملات).

بالنسبة للتفكير في المحاسبة، يتم فتح الإيرادات من المبيعات ومعاملات العملة الأخرى لحساب 52 52 التالي:

52-1 "حسابات العملة داخل البلد"،

52-2 "حسابات العملة في الخارج".

يعكس خصم الحساب 52 استلام الأموال لحسابات العملة للمنظمة، على القرض - كتابة الأموال من حسابات العملات. تنعكس عمليات محاسبة العملات على أساس البيانات المصرفية والوثائق النقدية المرتبطة بها. المبالغ المعينة عن طريق الخطأ إلى الخصم أو الائتمان لحسابات العملة والكشف عنها عند التحقق من البيانات المصرفية تعكس حساب 76 "حسابات مع مختلف المدينين والدائنين".

حساب تحليليالحساب 52 يؤدي لكل حساب، مفتوح في مؤسسات البنوك لتخزين الأموال بالعملات الأجنبية. لهذه العمليات، يمكنك استخدام بطاقات المحاسبة التحليلية في روبل والعملة الأجنبية مع إعادة تقييم في وقت واحد لميزان الأموال. أيضا، يمكن إجراء حساب الأموال في الحساب 52 في نموذج سلبي أو تذكاري.

في هذه المقالة سوف نحلل كيف محاسبة للحصول على محاسبة العملاتكيف يتم شراء وبيع العملة، التي تتبادل الاختلافات، وكيف يتم أخذها في الاعتبار في محاسبة الشركة. للحصول على محاسبة العملات، يتم استخدام الحساب 52 "حسابات العملة". في هذه المقالة، سنقوم بتحليل العمليات التي تنعكس في حساب العملات وكيفية النظر فيها، والذي توجد أسلاك رئيسية، وحسابات فرعية ومقابلة.

المحاسبة عن العملات الأجنبية لديها بعض الميزات المتعلقة بحقيقة أن روسيا تتم في وحدات نقدية - روبل. في هذا الصدد، هناك حاجة إلى مراعاة العملة الأجنبية أيضا في روبل. لحساب عمليات الحساب. 52 يؤخذ مسار البنك المركزي الروسي.

يتم شراء وبيع العملة الأجنبية فقط من خلال البنوك، ويمكن بعيدا عن جميع البنوك شراء وبيع العملة، فقط تلك التي لها إذن.

تكتشف المنظمات التي تنفذ عمليات التصدير الاستيراد حسابات العملات في البنك. إذا تم استخدام عدة أنواع من العملة، فإن الحسابات، كقاعدة عامة، تفتح أكثر من واحد. لكل نوع من العملة - حساب عملة منفصل.

لفتح حساب عملة، تحدد المؤسسة بنك مناسب، وجمع الحزمة الضرورية من المستندات وتزودها بالبنك المحدد. البنك، بدوره، يفتح حسابين للمنظمة: الحالية والعبور. من خلال حساب العبور، جميع التحويلات بعملة أجنبية لصاحب الحساب. يعكس حساب العملات الحالي العدد الحقيقي للعملة من المؤسسة.

في هذا الفيديو، يصف الدرس بالتفصيل حول الحساب 52 في المحاسبة، أمثلة الاستخدام والمستندات. يقود قائد الدرس المحاسب Gandeieva N.V.، خبير واستشار الموقع المحاسبي لموقع إيداع الشاي

لتنزيل عرض تقديمي باستخدام في الفيديو، انقر فوق الرابط أدناه.

كيف شراء العملة؟

من أجل شراء عملات أجنبية، تسرد المنظمة البنك مبلغ معين من المال في روبل من حساب الروبل الخاص به. في الوقت نفسه، في المحاسبة، تنعكس هذه القائمة في الأسلاك D57 K51.وبعد SCH. 57 "الترجمات على الطريق" - الوسيطة بين 51 "الحساب الجاري" و 52 "حسابات العملة". الأموال من الخصم، لكننا لا نستطيع تسجيلها بالعملة حتى الآن، لأن البنك لم يسرد بعد للعملة. لكي تضيع هذه الأموال ولا تنسى، يتم استخدام SCH متوسط. 57 "التحويلات في الطريق".

بعد أن أدرجت المنظمة المبلغ اللازم من المال للبنك في روبل، يشتري البنك المبلغ المطلوب من العملات الأجنبية ويدرجه بحساب العملات للمؤسسة (يتم أخذ العملة في الاعتبار في روبل بمعدل البنك المركزي من روسيا التي تتصرف في تاريخ اعتماد). الأسلاك المحاسبية D52 K57..

الأرصدة النقدية. 57 مدرج مرة أخرى إلى P / S (الأسلاك D51 K57.).

لتنفيذ عملية شراء بالعملات الأجنبية، يحتفظ البنك بمكافأة عمولة، حيث يشير المبلغ الذي يشير إلى زيادة تكلفة القيم المادية المشتراة إما كجزء. الأسلاك، التي تعكس دفع اللجنة، لديها النموذج: D91 / 2 K51حيث يتم أخذ تكاليف تشغيل SCH.91 SCH.91 في الاعتبار.

تؤخذ في الاعتبار صناديق العملات المكتسبة في المعدل الرسمي للبنك المركزي الروسي، الذي يعمل في تاريخ استلامه.

في الوقت نفسه، قد تختلف الدورة التدريبية عند شراء البضائع الأجنبية عن سعر الصرف الرسمي للبنك المركزي للاتحاد الروسي. يسمى الاختلاف الناتج النتيجة المالية من شراء العملة.

إذا كان السعر الرسمي أقل من مسار الشراء، فقد نشأ في محاسبة الفرق كجزء من نفقات التشغيل. ( D91 / 2 K57 - الفرق السلبي).

إذا كان المعدل الرسمي المزيد من الدورات، فإن الفرق ينعكس في دخل التشغيل ( D57 K91 / 1 - فرق إيجابي).

في وقت دفع البضائع الأجنبية، يحتاج المورد إلى إعادة حساب العملة بمعدل البنك المركزي للاتحاد الروسي في تاريخ الدفع:

إذا كانت الدورة التدريبية في تاريخ الدفع من قبل المورد أعلى من البنك المركزي للاتحاد الروسي في تاريخ اعتماد عملة الصرف. 52، ثم هناك اختلاف إيجابي سعر الصرف، الذي ينعكس في دخل آخر عن طريق الأسلاك D57 K91 / 1.

إذا كانت مسار البنك المركزي للاتحاد الروسي في تاريخ الدفع أقل من تاريخ إقالة العملة الخاصة بحساب العملات، فهناك فرق سلبي سعر الصرف، الذي ينعكس في نفقات أخرى من قبل الأسلاك. D91 / 2 K57.

يتم منح الشكل أدناه في Infographics معلومات قصيرة عن حساب المحاسبة 52، والذي الحسابات الفرعية والمقابلة. للفتح بنقرة كاملة على الصورة.

دين | تنسب إليه | اسم العملية |

المدرجة المبلغ المطلوب من المال إلى البنك في روبل (بمعدل البنك) |

||

الفضل العملة المشتراة في حساب العملات (بمعدل البنك المركزي الروسي) |

||

عاد بعد شراء أموال العملة إلى الحساب الجاري |

||

تعديلها من قبل اللجنة |

||

يعكس الفرق السلبي (مسار الشراء فوق البنك المركزي للاتحاد الروسي) |

||

ينعكس سعر الصرف الإيجابي (معدل الشراء أقل من البنك المركزي للاتحاد الروسي) |

عند استلام العملة من المشترين الأجانب للسلع والعمل والخدمات، يتم الفضل في "حساب عبور العملة"، وينعكس هذه العملية من الأسلاك D52 K62.حيث 62 "حسابات مع المشترين".

بعد ذلك، يمكن أن يتم بيعها أو التسجيل في حساب العملات الحالي. العملة الرامية إلى البيع D57K52.وبعد في السابق، كان جزء من أموال العملة المستلمة ضروريا للبيع، في الآونة الأخيرة، تم إلغاء عملية البيع الإلزامية للعملة.

تتضمن عملية المبيعات أيضا استخدام SC. 57، كما هو الحال في الشراء. العملة المقصودة للبيع مدرجة من قبل الجرة التي تبيعها وتتشر إيرادات البيع في الحساب الجاري للمشروع.

الأسلاك لنقل بنك العملات للبيع لديه النموذج D57 K52..

في قسم المحاسبة، أخذت العملة بعين الاعتبار بمعدل البنك المركزي الروسي، الذي يعمل في التاريخ أو إعادة التقييم الأخير، أو في تاريخ التقديم. 52. في يوم البيع، من الضروري إعادة حساب العملة.

في هذه الحالة، قد يحدث ذلك بمثابة إيجابي (إذا كانت مسار البنك المركزي للاتحاد الروسي في تاريخ إعادة الحساب أعلى من تاريخ التسجيل على الحساب) وفرق سعر الصرف السلبي.

يتم إصدار بيع العملة عبر SCH.91. يتم كتابة تكلفة العملة في مدين الأسلاك SCH.91 D91 / 2 K57بمعدل البنك المركزي للاتحاد الروسي. يتم إضافة الإيرادات من البيع إلى Ruble R / S عند سعر البيع، يتم إجراء الأسلاك. D51 K91 / 1.

العملة بنك المبيعات بمعدلها، والتي قد تختلف عن البنك المركزي. بالإضافة إلى ذلك، يمكن تحويل أموال العملة إلى البنك للبيع في يوم واحد، وسيتم بيع البنك الذي يباع في يوم آخر، وقد ينشأ اختلاف مصطلح أيضا (إذا كان معدل CB خلال هذا الوقت قد تغير معدل CB). ينعكس اختلاف سعر الصرف السلبي بواسطة الأسلاك D91 / 2 K57إيجابي - D57 K91 / 2.

وفقا لنتائج بيع العملات الأجنبية على الحساب 91، تعتبر النتيجة المالية (الربح أو الخسارة).

دين | تنسب إليه | اسم العملية |

المدرجة المقصودة للبيع العملة (بمعدل البنك المركزي للاتحاد الروسي) |

||

وردت من البيع (بمعدل البيع) |

||

كتبته تكلفة العملة التي تهدف إلى البيع (بمعدل البنك المركزي للاتحاد الروسي في تاريخ البيع) |

||

ينعكس اختلاف سعر الصرف السلبي (بسبب التغيير في سياق البنك المركزي للاتحاد الروسي في تاريخ الشطب من حساب العملات وتاريخ البيع) |

||

يعكس سعر صرف إيجابي (وبالمثل) |

||

النتيجة المالية من معاملة الخسارة (الربح) |

بشكل دوري، يحدث إعادة تقييم العملة.

تنعكس الأموال المعنية بحسابات العملات في المحاسبة والإبلاغ في الروبل. لذلك، ترجمت العملة إلى روبل على المعدل الرسمي للبنك المركزي للاتحاد الروسي الذي يتصرف في تاريخ إعادة الحساب.

وبالتالي، يتم إعادة تقييم حسابات العملة:

الأسلاك أثناء إعادة تقييم العملة:

نتيجة لإعادة الحساب، يحدث اختلاف مصطلح، الذي ينعكس في تكوين دخل التشغيل (D52 K91 / 1) والنفقات (D91 / 2 K52).

في عملية تنفيذ أنشطة الشركة، يتم تنفيذ العمليات ذات الأصول السائلة ليس فقط في الوطن، ولكن أيضا في العلامات النقدية للبلدان الأجنبية. في الحالة الأخيرة، من الضروري مراعاة جميع تفاصيل هذه المعاملات والامتثال لقواعد التشريعات الحالية.

في إطار هذا الموضوع، سنتحدث عن ما يجب فهمه تحت المعاملات في عملة دول أخرى، وكيف يتم إدخال 52 حسابا، والتي يتم إدخال الأسلاك المحاسبية القياسية، وكذلك النظر إلى مثال واحد على العمليات العاطسة للموضع المعين.

من أجل مشاركة أموال الشركة، المعبر عنها في العلامات النقدية الوطنية والأجنبية، يلزم فتح حسابات مناسبة في البنوك التجارية المعتمدة المزعومة. سيتم انعكاس جميع العمليات الموجودة في هذه الحسابات في الخدمة المحاسبية من 52 وظيفة، والتي سيتم مناقشتها أبعد من ذلك.

إذا حاولت تحديد مفهوم "معاملات العملة"، فمن الضروري بموجبها فهم الإجراءات التي تهدف إلى فضيلة أو غيرها من الإنهاء بالالتزامات المعبر عنها بعملة دولة أخرى، وكذلك استخدام عملة دولة أخرى كوسيلة للدفع.

إلى هذه المعاملات يجب أن تنسب:

يحدث ظهور هذه المعاملات:

هناك كتلة من الوثائق التنظيمية المعتمدة على مستويات مختلفة من الحكومة، والتي تنظم الإجراءات اللازمة لإجراء عمليات العملات الأجنبية في الاتحاد الروسي. إحدى الوثائق الرئيسية في هذا المجال هي القانون الوطني "على تنظيم العملة والسيطرة".

هناك الكثير من المعايير التي تسمح لك بتصنيف هذه العمليات. إذا أخذنا الكائن لأخذ الكائن، فسيتم تمييز العمليات في العملة الوطنية للاتحاد الروسي والعملة الأجنبية، وكذلك العمليات مع الأوراق المالية الوطنية والأجنبية.

وفقا لمسحات مثل هذه الصفقة، مقسمة إلى معاملات بين السكان وغير المقيمين في الاتحاد الروسي.

إذا تحدثنا عن السيطرة على المعاملات مع علامات نقدية أجنبية، فسيتم تنفيذها من قبل الوكلاء والوكالات الحكومية، بما في ذلك البنك المركزي الروسي ووزارة المالية.

فيما يتعلق بمحاسبة الأصول والالتزامات التي تم التعبير عنها بالعملة الأجنبية، ينعكس هذا الإجراء في الحكم الخاص المعتمد من قبل النظام ذي الصلة بالوزارة الوطنية الوطنية.

يوجد 50 موضعا من حيث الحسابات لتلخيص المعلومات حول وجود وحركة الموارد النقدية بالعملة الأجنبية على الحسابات ذات الصلة للشركة مفتوحة في البنوك، سواء في الأراضي الروسية والخارج.

هذا الموقف نشط. وفقا لجزء الخصم منها، تلقى أموال لحسابات العملات للكيان الاقتصادي. على القرض، يمكنك رؤية الشطب من موارد العملات من حسابات المنظمة.

انعكاس في المحاسبة المحاسبية للعمليات المحاسبية للعملة تنفذ الشركة مقتطفات بنكية وثائق نقدية مرتبطة بها.

يتم إجراء تحليلات في هذه الحالة لكل حساب عملات.

الأسلاك النموذجية، مما يعكس توافر وحركة الأموال على حسابات العملات للشركة، تبدو وكأنها هذه:

CT 50 - التحاق بالعملة النقدية لحساب عبور البنك؛

CT 51 - تحويل الأموال إلى الإشارات النقدية الأجنبية والتسجيل؛

CT 55 - ترجمة علامات نقدية أجنبية بحساب عملات خاص؛

CT 60 - استرداد الأموال المتقدمة لحساب العملات للشركة؛

CT 62 - التسجيل في حساب عائد الترانزيت للمنتجات التي يتم شحنها وفقا لعقد التصدير؛

CT 67 - تسجيل قرض أو قرض طويل الأجل لحساب العملات للشركة.

تخيل أن بعض الشركة تلقت إيرادات عملة قدرها 13000.0 دولار. بالإضافة إلى ذلك، ساهم أحد المؤسسين في رأس المال المصرح به، وكان المبلغ الذي كان 7000.0 دولارا.

في وقت تسجيل الموارد، كانت الدورة 55.0 روبل مقابل دولار أمريكي واحد. بعد أن قررت الشركة بيع 3500.0 دولار. في وقت إزالة الأموال من الحساب، ارتفعت الدورة إلى 57.0 روبل، وخلال البيع مساويا إلى 56.0 روبل. للعمليات المنفذة، كانت لجنة البنك 50.0 دولار.

في هذه الحالة، قدم المحاسبة الإدخالات التالية:

CT 62 - 13 000.0 دولار أمريكي / 715000.0.0 ص.، تسجيل الأموال؛

CT 75 - 7،000.0.0.0 / 385،000.0. مساهمة مؤسس؛

CT 52 - 3500.0 $ / 199 500.0 ص.، بيع العملة؛

CT 52 - 3،500.0 $ / 196،000.0 ص.، بيع العملة؛

CT 91 - 3500.5 دولار / 196،000.0.، تسجيل الأموال من بيع العملة؛

CT 52 - 50.0 دولار أمريكي / 2،850.0.، كتبها لجنة الخدمة؛

CT 57 - 3 500.0 ص.، وهو ما يمثل فرق الدورة التدريبية.

في الختام، أود أن أشير إلى أن الحفاظ على المعاملات المقدمة في العلامات النقدية الأجنبية يتطلب محاسبا لمؤهلات وجرب أكبر. مخالفة في ترتيب السجلات المحاسبية لهذا النوع من العمليات محفوفة بعدد من العواقب غير المرغوب فيها عن أي شركة.