يستخدم المحاسبون والمديرون التنفيذيون أيضا آلة حاسبة عبر الإنترنت لحساب ورقة المستشفى في عام 2019 في FSS. بعد كل شيء، الصيغة، وكيفية حساب ورقة المستشفى، تعرف الكثيرين. ولكن تحتاج إلى التحقق من صحة وصحة حساب التفاضل والتكامل. والخدمة المجانية لدينا ستساعد.

لفهم كيفية حساب المستشفى عبر الإنترنت، سنقوم بتحليل مثل هذا الموقف: موظف في إيفانوف. المرضى 16.01.2018 Orvi مع مضاعفات، وضع المريض لم ينتهك. مغلقة ورقة الإعاقة 01/29/2018. خبرة العمل الشاملة إيفانوفا - 5 سنوات. الأرباح لعام 2016 و 2017. - راتب 20،000 روبل شهريا، لم يتلق جائزة، لم يتأمر. دعونا نرى كيف يتم حساب البيانات المصدر هذه المستشفى.

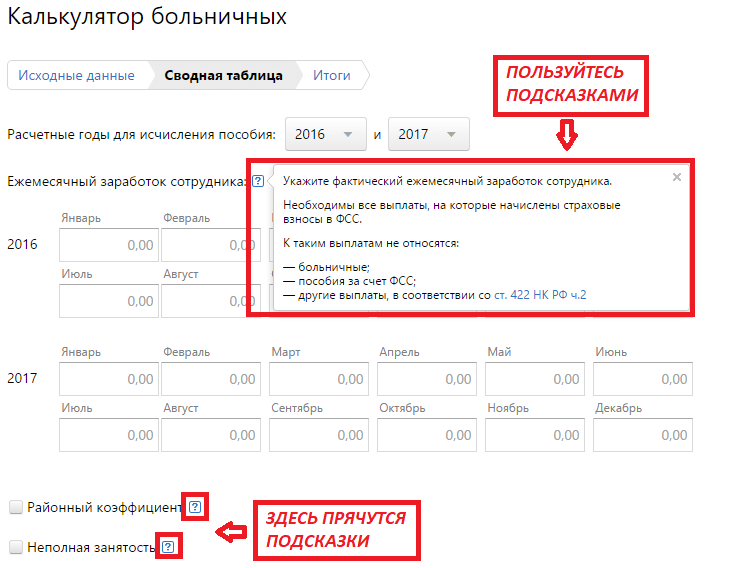

تتكون الآلة الحاسبة من عدة أقسام: البيانات المصدر، جدول ملخص، النتائج.

يبدأ حساب المستشفى (آلة حاسبة عبر الإنترنت) بملء الحقول حول فترة المرض وأسباب الإعاقة. املأ هذه الأقسام اللازمة وفقا لصحيفة الإعاقة. أولا، حدد بداية ونهاية الفترة، وستحسب الآلة الحاسبة مدة المرض بشكل مستقل.

بشكل افتراضي، يعتقد البرنامج أن سبب الإعاقة مرض. ولكن إذا لم يعمل العامل بسبب الإصابة أو الحجر الصحي أو الظروف الأخرى، فأنت بحاجة إلى توضيح ذلك.

عبر الإنترنت لحساب الإجازة المرضية لن تكون قادرة فقط على إدخال معلومات حول انتهاك الوضع. توجد معلومات حول هذا أيضا في ورقة الإعاقة. هذه البيانات مهمة للغاية بالنسبة لصاحب العمل، لأن المبلغ الذي يدفعه في هذه الحالة سوف ينخفض \u200b\u200bوسيتم احتسابه بناء على الحد الأدنى للأجور. يتم توفير ذلك من خلال المتطلبات التي تنظم كيف يتم دفع ورقة المستشفى في عام 2019. الآلة الحاسبة تأخذ في الاعتبار هذه التفاصيل. في مثال انتهاك النظام لم يكن كذلك.

انتقل إلى الخطوة التالية بالنقر فوق الزر "التالي".

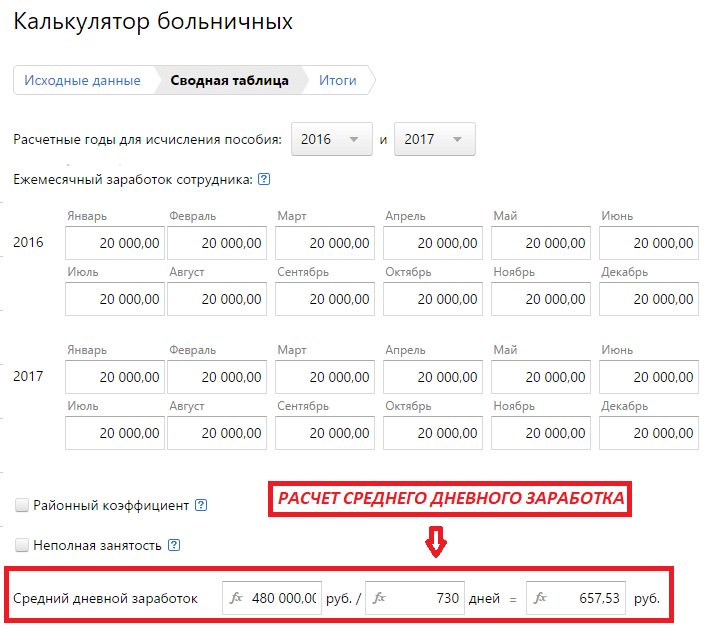

في هذا القسم، تحتاج إلى ملء جدول موحد في الأرباح الشهرية لعام 2016 و 2017. بساطة الحسابات في مثال راتب 20،000 روبل، والتي تلقى العامل طوال 24 شهرا الماضية.

لتسهيل التنقل، استخدم المطالبات. على سبيل المثال، فيما يتعلق بالأجور، يذكر البرنامج بالمبالغ التي ينبغي النظر فيها.

في المثال، لا يؤخذ معامل المقاطعة في الاعتبار، والموظف لديه معدل كامل. إذا كانت هناك حاجة إلى هذه المؤشرات في العمليات الحسابية الخاصة بك، فحددها في الحقول المناسبة.

عندما يتم إجراء جميع البيانات، تحسب الخدمة بشكل مستقل أرباح اليوم المتوسط.

في المرحلة الأخيرة، من الضروري الإشارة إلى تجربة الموظف، لأنه يعتمد على مقدار ما يجب دفع المبلغ إليه.

سيعرض النظام تلقائيا:

إذا لاحظت أن بعض البيانات قد تم إدخالها بشكل غير صحيح، فارجع إلى المرحلة المطلوبة وتصحيح كل ما تحتاجه. سيتذكر البرنامج المعلومات السابقة، ولكن الحساب النهائي سيتغير مع التصحيحات.

هذه الآلة الحاسبة مخلصة في أسبوع عمل مدتها 40 ساعة.

خطأ! لقد فاتتك حساب العام (2010-2017).

خطأ! فاتك يوم الحساب، والتي لا يمكن أن تكون لهذا الشهر أكبر - 0

بالنسبة لك المحدد فترة من عند 01.2.2019 بواسطة 28.2.2019 :

لهذا الشهر: إجمالي أيام التقويم في الشهر / الفترة: KL / PKL \u003d 0/28 ; مجموع الأيام في الشهر / الفترة: RD / ODR \u003d / ; إجمالي أيام التقويم المستشفى: بول \u003d. 5 ، منهم سقط على العمال أيام BOLR \u003d؛ عملت جميع أيام العمل (مستشفى ناقص BOLR): OD \u003d - = 0 .

يجب أن يكون الموظف مستحق حسنا \u003d الراتب (ZP 10000 0 ) / أيام عمل (RD) + حجم دليل المستشفى (بول بوص 1203.29 روبل) \u003d. 1203.29 روبل.

يجب أن يتم فهرسة الراتب سنويا بمقدار التضخم خلاف ذلك ركلة جزاء ممكنة من 30 إلى 50 نقطة. (المادة 5.27 من القانون الإداري للاتحاد الروسي)

الراتب لإصدار موظف اليد \u003d (موافق 1203.29 روبل) ناقص 156 روبل، نقل إلى الضريبة ( NDFL.: خذ الراتب 1203.29 ناقص 0 روبل (خصم المعوقين) والحفاظ على 0 (خصم للأطفال) والحفاظ على 0 (خصم للأطفال المعوقين) ... الحصول على - 1203.29 مضاعفة على 13% ). المجموع لإصدار موظف: 1047.29 روبل.

مع النفقة، لا تعقد ضريبة الدخل (خطاب وزارة المالية لروسيا 04.10.2012 رقم 03-03-06/1/523).

من المستحيل سرد NDFL من الراتب. في هذه الحالة، ستحتاج الضريبة إلى الدفع مرة أخرى، والعودة المدرجة سابقا (خطاب الخدمة الضريبية الفيدرالية لروسيا في 5 مايو، 2016 رقم SA-4-9 / 8116).

الأقساط الرسمية تخضع ل NFFL.

تخضع الهدايا في مبلغ أكثر من 4000 روبل في السنة أيضا ضريبة الدخل.

NDFL من رواتب موظف أجنبي

مع رواتب موظفي بيلاروسيا وأرمينيا وكازاخستان وقيرغيزستان، من الضروري النظر في NDFL بمعدل 13٪ دائما (المقيم غير مهم أم لا).

يعتمد معدل الفائدة الذي يحتاجه NDFL من رواتب عامل أجنبي يعمل في روسيا إلى وضعه.

من الأجانب - غير مقيمين في الاتحاد الروسي، يتم حجز ضريبة الدخل بمعدل 30 في المائة (الفقرة 3 من الفن. 224 من قانون الضرائب للاتحاد الروسي). في الوقت نفسه، لا يتم توفير الخصومات الضريبية القياسية (الفقرة 4 من المادة 210 من قانون الضرائب للاتحاد الروسي). بمعدل 30٪، فإن أجنبي ليس له الحق في الخصومات الضريبية القياسية. أولئك. يتم حسابها أيضا كمواطن الاتحاد الروسي.

من يوم التقويم الثامن عشر من اليوم التقويم الإقامة أجنبي في روسيا (في غضون 12 شهرا على التوالي)، يصبح مقيما، وبالتالي، يتم احتجاز NDFL بمعدل 13 في المائة (الفقرة 1 من الفن. 224 من الاتحاد الروسي) وبعد في الوقت نفسه، فإن الوضع المقيمين بشكل دائم أو المعيشة مؤقتا ومصطلح الدخول في اتفاق لا يهم. بمعدل 13٪، فإن أجنبي له الحق في الخصومات الضريبية القياسية.

ما هي الوثائق لتأكيد فترة العثور أجنبي في روسيا في NK. قد تكون نسخة من جواز السفر مع علامة عند الوصول، أو وثيقة أخرى.

يتم استبعاد أيام مرض الموظف من OPS الدفع، FFOMS، TFOMS، FSS ، لذلك نعتبر الراتب الجديد، حيث يتم استبعاد أيام المرض (OKBOL) \u003d راتب (ZP 10000 روبل) * أيام قضتها (OD 0 ) / أيام عمل (RD) \u003d 0 روبل.

منذ عام 2014 (ولصالح 2018-2019)، يتم دفع Fiu من قبل دفعة واحدة والتأمين والتراكم - KBK - 3921 02 0202010 06 1000 160 (المادة 22.2 No. 167-FZ).

منذ عام 2015، يتم دفع جميع المساهمات في الروبل والبنسات، على عكس NDFL وغيرها من الضرائب.

| دافعي I. دافع رموز | صندوق التقاعد | ffoms. | FS. | |||

| للأشخاص 1966 سنة الميلاد وما فوق | للأشخاص من عام 1967 ولد وأصغر | |||||

| تأمين | تأمين | الجزء التراكمي | ||||

| الوضع العام (HP) | 22٪ 0 روبل | 16٪ 0 روبل | 6٪ 0 روبل | 5.1٪ 0 روبل | 2.9٪ 0 روبل | 300 روبل |

| دافعي استخدام USN (HR) (باستثناء USN الأنواع التفضيلية، انظر أدناه) | ||||||

| دافعي المترجمة على envd (HP) | ||||||

| منذ عام 2013، براءة اختراع (تأجير العقارات والتجارة والتموين) (HP) | ||||||

| النظام العام (SN سنويا أكثر من 1150 متر. - للحصول على FFR و 865 TR. - للحصول على FSS في 2019 / zp سنويا أكثر من 1021 tr. - للحصول على FFR و 815 tr. - للحصول على FSS في عام 2018) | 100 روبل | 100 روبل | - | align \u003d "Center"\u003e5.1٪ 0 روبل (من 2015 إلى هذا 0) | - | 15.1٪ 0 روبل |

| دافئ باستخدام USN (ZP سنويا أكثر من 1150 TR. - ل FFS و 865 TR. - fss في 2019 / zp لهذا العام أكثر من 1021 tr. - for ffr و 815 tr. for fss في عام 2018) (باستثناء USN تفضيلية محيط) | ||||||

| المترجمة على المدفوعات على ANVD (ZP سنويا فوق 1150 TR. - للحصول على FFR و 865 TR. - للحصول على FSS في 2019 / zp سنويا أكثر من 1021 tr. - for ffr و 815 tr. for fss في عام 2018) | ||||||

| منذ عام 2013، IP في براءة الاختراع (تأجير العقارات والتجارة واللطائف الرطبة) (ZP سنويا أكثر من 1150 متر. - للحصول على FFR و 865 tr. - ل FSS في 2019 / zp سنويا أكثر من 1021 طن. R.-for PFR و 815 TR. - ل FSS في عام 2018) | ||||||

| منذ عام 2013، IP في براءة الاختراع (باستثناء استئجار العقارات والتجارة والتموين) (PFED) | 200 روبل | 14٪ 0 روبل | 6٪ 0 روبل | - | - | 200 روبل |

| الشركات التي تقدم الخدمات الهندسية | 22٪ 0 روبل | 16٪ 0 روبل | 6٪ 0 روبل | 5.1٪ 0 روبل | 2.9٪ 0 روبل | 300 روبل |

| المنظمات في مجال الإعلام (لكل SAYRS. الإعلان والمثير) / أنشطة في مجال الترفيه والترفيه والثقافة والرياضة / المنشورات (وسائل الإعلام) | 21.6٪ 0 روبل | 15.6٪ 0 روبل | 6٪ 0 روبل | 3.5٪ 0 روبل | 2.9٪ 0 روبل | 28٪ 0 روبل |

| استحقاق الأشخاص ذوي الإعاقة والمنظمات العامة للأشخاص ذوي الإعاقة (OOI) | 21٪ 0 روبل | 15٪ 0 روبل | 6٪ 0 روبل | 3.7٪ 0 روبل | 2.4٪ 0 روبل | |

| دافعي تطبيق ECN (ECN) | ||||||

| المنتجون الزراعيين (CX) | ||||||

| المنظمات التي خلصت مع مكاتب اتفاق EEZ على TVD أو الأنشطة السياحية والترفيهية | 8٪ 0 روبل | 2٪ 0 روبل | 6٪ 0 روبل | 4٪ 0 روبل | 2٪ 0 روبل | 14٪ 0 روبل |

| المجتمعات الاقتصادية التي تم إنشاؤها بعد 13 يونيو 2009. المؤسسات العلمية في الميزانية وفقا ل 127 فوز (حو) | ||||||

| منظمات جذابة وتنفيذ برامج لأجهزة الكمبيوتر وقاعدة البيانات (ODIT) | ||||||

| دافعي استخدام USNS بالنشاط الرئيسي المحدد في الفقرة 8 من الجزء 1 من الفن. 58 212 فاز، (PND) | 200 روبل | 14٪ 0 روبل | 6٪ 0 روبل | - | - | 200 روبل |

| منظمات الصيدلة والصيادلة الملكية الفكرية يدفعون UTII | ||||||

| المنظمات غير الحكومية باستخدام أنشطة UPN في مجال الاجتماعية. صيانة السكان، البحث العلمي، الصحة، الثقافة والفن، المنظمات الخيرية | ||||||

| المنظمات التي تلقت وضع مشارك في مشروع Skolkovo (لها) | 14٪ 0 روبل | 8٪ 0 روبل | 6٪ 0 روبل | - | - | 14٪ 0 روبل |

| دفع من قبل أعضاء أطقم السفن، من ORG-NII المسجلة في ROS. السجل الدولي للمحاكم، ثبات مسؤوليات العمل عضو في طاقم السفينة | - | - | - | - | - | - |

منذ عام 2013، يتم تقديم تعريفة إضافية للعاملين في الصناعات الضارة والخطيرة. وفقا للقائمة رقم 1، ستكون 4٪ 0 روبل، وفقا للقائمة N 2 و "الصغيرة" - 2٪ 0 روبل. هذه المساهمة الجديدة لها CBC الخاصة بها.

إذا كان الموظفون يجمعون بين العمل الضار مع المعتاد، فمن الضروري تحديد مقدار وقت العمل الذي يتم إنفاقه على كل نوع من النشاط. إذا كان الموظف في عام 2013، فقد كان الموظف مستحقا للقسط، فيجب إجراء أقساط التأمين على تعريفات عام 2013، ولا يهم ما هو العام.

حساب الإجازة المرضية في 2018-2019

يتم حسابها على قدم المساواة وتحت UNVD، وعندما بكت، وفي OSR.

دليل الدفع المصدر للإعاقة المؤقتة

دليل لأول ثلاثة يتم دفع يوم الإعاقة المؤقتة على حساب شركة التأمين، وبقية الفترة، بدءا من اليوم الرابع من الإعاقة المؤقتة على حساب FSS من الاتحاد الروسي (المادة 3، الفقرة 2، PP 1 255- ФЗ)

أذكر أنه حتى عام 2011 على حساب صاحب العمل، تم دفع أول يومين من الإعاقة المؤقتة.

يتم دفع الدليل على حساب FSS من اليوم الأول في الحالات:

تأثير تجربة التأمين على كمية المستشفى

تجربة التأمين - المدة الإجمالية وقت دفع أقساط التأمين و (أو) الضرائب.

اعتمادا على مدة تجربة التأمين، يتم دفع الفائدة:

حساب ودفع ورقة المستشفى من قبل صاحب العمل (IP، منظمة)

يتم دفع بدل الإعاقة المؤقتة وسبب للأمومة (المرسوم) للموظفين الذين يعملون في عقود العمل، وكذلك رفض الموظفين، في حالة الإعاقة في غضون 30 يوما تقويم بعد إنهاء عقد العمل (في هذه الحالة، الفائدة بغض النظر عن يتم دفع التجربة بمبلغ 60٪) (Art. 5 P.2 255-FZ). سابقا (حتى عام 2011)، لم يتم دفع بدل الموظفين الأمومة.

تم تعيين بدل الإعاقة المؤقتة إذا اتبع الطعن في موعد لا يتجاوز ستة أشهر من تاريخ الإعاقة (المادة 12 من الفقرة 1 255-ФЗ).

مهم!

إذا كان الموظف يعمل في مكان واحد من العمل، فإن حساب الفوائد في إطار هذا المكان، مع مراعاة المدفوعات المدفوعات الخاضعة للضريبة للعامين السابقين في جميع أماكن العمل بشرط أن يتجاوز مقدار الاتهامات الحد الأقصى - 415 ألف سنويا (في عام 2011 - 463،000 فرك.)

إذا حدث الموظف في وقت الحدث المؤمن في العديد من الأماكن، وفي السنوات التقويمية السابقة (2013-2014) عملت في نفس المكان، يتم دفع أدلة الإعاقة المؤقتة والحمل والولادة في جميع أنحاء مكان العمل. يتم دفع البدل الشهري لرعاية الطفل في مكان واحد من العمل بشأن اختيار موظف، ويتم احتسابه على أساس متوسط \u200b\u200bالأرباح في المدن المؤمن عليه يدويا (المادة 13 من الفقرة 2 255-FZ)

إذا كان الموظف في وقت الحدث المؤمن عليه يعمل في العديد من شركات التأمين، وفي السنوات التقويمية السابقة عملتان من حاملي الوثائقين الآخرين، يتم تعيين جميع الفوائد ودفعها له من قبل أحد الأماكن الأخيرة للعمل في الاختيار الشخص المؤمن عليه (المادة 13 من الفقرة 2.1 255-FZ).

إذا كان الموظف في وقت الحدث المؤمن عليه يعمل في العديد من شركات التأمين، وفي السنوات التقويمية السابقة التي كان يعمل في كل من حاملي الوثائقين الآخرين، يمكن دفع بدلات الإعاقة المؤقتة والحمل والولادة كمكان عمل واحد فيما يتعلق بمتوسط \u200b\u200bالأرباح لجميع حاملي الحرب، لذلك بالنسبة لجميع حاملي الوثائق الحالية، استنادا إلى متوسط \u200b\u200bالأرباح في المكان الحالي (المادة 12 من الفقرة 2.2 255-FZ).

الأرباح الوسطى لحساب الفوائد

يتم احتساب فوائد الإعاقة المؤقتة والحمل والولادة، بدل شهري لرعاية الأطفال على أساس متوسط \u200b\u200bأرباح الشخص المؤمن عليه المحسوب لعامتي التقويم التي تسبق بداية الإعاقة المؤقتة، إجازة الأمومة، إجازة رعاية الطفل، بما في ذلك العدد خلال العمل في حاملي الوثائقين الآخرين (المادة 14 ص. 1 255-FZ).

في متوسط \u200b\u200bالأرباح، بناء على حاسبة الفوائد، يتم تضمين جميع أنواع المدفوعات وغيرها من المكافآت في صالح الشخص المؤمن عليه، وهو ما يشحن أقساط التأمين في FSS (المادة 14 من الفقرة 2 255-ФЗ).

يتم تحديد متوسط \u200b\u200bأرباح النهار لحساب الفوائد عن طريق تقسيم مقدار الأرباح المستحقة بحلول 730 (المادة 14 من الفقرة 3 255-FZ).

الاستفادة من الإعاقة المؤقتة والحمل والولادة ورعاية الأطفال لا يمكن أن تكون أقل من الحد الأدنى للأجور للشهر لكل تقويم (المادة 14 من الفقرة 1.1 255-ФЗ).

الحد الأقصى لدليل الإعاقة المؤقتة

في حالة وجود مستشفى أو دليل للحمل والولادة، يتم دفع الموظف من قبل العديد من شركات التأمين على متوسط \u200b\u200bالأرباح، بناء على حساب هذه الأدلة، مراعاة في الاعتبار لكل سنة تقويمية بمبلغ لا يتجاوز قيمة الحد المحدد، متى حساب فوائد البيانات لكل من هذه شركات التأمين (المادة 14 ص. 3.1 255-FZ).

خوارزمية لحساب الفائدة بناء على متوسط \u200b\u200bالأرباح:

خوارزمية لحساب دليل يعتمد على الحد الأدنى للأجور:

إذا لم يكن لدى الشخص المؤمن في التصميم لمدة عامين أرباحا، وكذلك في حالة حدوث متوسط \u200b\u200bالأرباح المتوسطة خلال هذه الفترات، في الشهر التقويم الكامل أدناه الحد الأدنى للأجور التي حددها القانون الفيدرالي في يوم حالة يوم التأمين ، متوسط \u200b\u200bالأرباح، بناء على استحقاقات الإعاقة المؤقتة التي يتم احتسابها، للحمل والولادة، فإن بدل رعاية شهري لرعاية الطفل يساوي الحد الأدنى من الأجر، الذي حدده القانون الفيدرالي في يوم الحدث المؤمن عليه. إذا كان الشخص المؤمن عليه في وقت حدوث الحدث المؤمن عليه يعمل في ظل ظروف وقت العمل غير المكتملة (أسبوع العمل بدوام جزئي، يوم عمل غير مكتمل)، فإن متوسط \u200b\u200bالأرباح، بناء عليه يتم احتسابه الفوائد في هذه الحالات تحديد بما يتناسب مع مدة وقت عمل الشخص المؤمن عليه. إذا كان لدى الشخص المؤمن عليه تجربة تأمين أقل من 6 أشهر أو بحضور إحدى أسباب أو أكثر لانخفاض في بدل الإعاقة المؤقتة، فسيتم دفع البدل إلى الشخص المؤمن عليه في المبلغ الذي لا يتجاوز الحد الأدنى من الأجور القائمة من قبل القانون الاتحادي، وفي المجالات والمواقع، يتم استخدام المعاملات الإقليمية للأجور في الطريقة المنصوص عليها، في المبلغ لا يتجاوز الحد الأدنى للأجور بناء على هذه المعاملات.

الإجازات (ليوم واحد): OTP \u003d الراتب (ZP 10000 ) روبل / 29,3 = 341.3

الإجازات (للفترة المحددة): OTP \u003d الراتب (ZP 10000 ) روبل / 29,3 * 28 يوما من الإجازة \u003d 9556.31

في الآلة الحاسبة: أخضر - يتم الإشارة إلى البيانات المدخلة، أزرق - محسوبة

يجب أن تدفع NDFL من المصطافين مباشرة بعد إصدارها. منذ عام 2016، يمكن إدراج NDFL من الإجازات حتى نهاية الشهر.

28 يوما / 12 شهرا \u003d 2.33. 2.33 هذا الرقم ثابت ونفس الشيء للجميع. 2.33 مضروبة في عدد الأشهر الماضية (تقريب (أكثر من 15 يوما كبيرة، أقل من 15 - إلى أصغر)) (شاملة تصل إلى 10 أشهر)). ولل 11، ولضم 12 شهرا، فإن تعويض لمدة 28 يوما من الإجازة.

عند الفصل، يتم التعويض عن جميع أيام العطلة غير المستخدمة. عند تعويض إجازة غير مستخدمة، يجب إجراء الدخل الشخصي NDFL. المساهمات في الأقلام. والعسل. كما يتم خصم الأساس و FSS أيضا.

يمكنك معرفة المزيد عن الإجراء لتحديد الحد الأقصى لحجم المستشفى في المقالة "الحد الأقصى لحجم الإجازة المرضية في 2017-2018". سيكون متوسط \u200b\u200bالأرباح الفعلي أكبر وأقرب من الحد الأقصى، من:

يتم احتساب الأرباح الوسطى عند حساب التعويض على المستشفى وفقا للصيغة: SZ \u003d VRP / 730، حيث: SZ - متوسط \u200b\u200bالأرباح؛ VRP - جميع المدفوعات المتعلقة بحساب فوائد الإعاقة المؤقتة.

لتحديد مبلغ الاعتماد المنفحي، يجب إجراء هذه الحسابات:

وهكذا، AVDEEVA E.N.

يجب أن تدفع لدفع 21808 روبل، منها 3271.2 روبل يتم خصمها مباشرة من قبل المؤسسة التي تنفذ منها أنشطة العمل، والوسائل المتبقية - من ميزانية FSS. مبدأ الفترات المستبعدة عند حساب المستشفى مهم للغاية لتحديد الفترات المستبعدة عند حساب المستشفى.

ما هي الفترات غير المدرجة في حساب المستشفى؟ عند تحديد مقدار المدفوعات المصممة للموظف، يجب استبعاد تجربة عملها بشكل أساسي من الحسابات:

في الوقت نفسه، إذا وقع الموظف مريض نفسه، فإن صاحب العمل يوفر له أيام الإجازة المضافة ويدفعها في المبلغ الذي تحدده صيغة FLN. النتائج يتم إجراء حساب التعويض على ورقة المستشفى مراعاة متوسط \u200b\u200bالأرباح، والخبرة، والمدة الفعلية للعطلة، وكذلك مع مراعاة الحد الأقصى والحد الأدنى من الحد الأقصى لكمية الدفع.

يتم دفع المحاسبة غير الصحيحة للوقت الذي يقضيه في رعاية مريض بالنسبة لرعاية أحد أفراد الأسرة المرضى مقابل عدد معين من الأيام المحدودة: لا يزيد عن 90 يوما - الأطفال دون سن 7 سنوات، وليس أكثر من 45 يوما (و 15 لكل فرد) - الأطفال يصل إلى 15 عاما، وليس أكثر من 30 يوما (و 7 أيام لكل فرد) - أفراد الأسرة المتبقية. تجربة غير مناسبة عند حساب فوائد Manot، يتم احتساب بدل اليوم الأدنى من خلال مضاعفة الحد الأدنى للأجور في وقت بداية المرض في 24 (أشهر) والقسمة في 730 (أيام).

عند حساب الفوائد المستحقة لها، يتم أخذ فترة السنتين، بما في ذلك 2015 و 2018، خلالها مريضة في إجازة عدة مرات: في عام 2015، كانت المدة الإجمالية للإقامات في المستشفى 17 يوما تقويما، وفي 2018 - 21 تقويم يوم. سيتم خصم هذه الأيام من فترة عامين عند حساب الفائدة.

انتباه

وبالتالي، فإن عدد الأيام التي يجب أخذها في الاعتبار في الفترة المقدرة ستكون: 365 + 366-17-21 \u003d 693 يوما. إن ميزات الأخطاء المحتملة للميزات المحاسبة للفترات المستبعدة واستخدامها لحسابات العدد غير الصحيح من الأيام، يجب إجراء حساب المستشفى على أساس الدخل، الذي استقبله موظف للأمراض السابقة لمدة عامين.

إذا كان الموظف يعامل نفسه، فقد يكون للإجازات المرضية المدفوعة بشكل منفصل مدة (KO)، والتي يتم تحديدها على أساس تفاصيل مرض معين. لكن هذه الأوراق، إذا لزم الأمر، يمكن أن تكون إلى حد ما، ويمكنها مزينة على التوالي - ما يصل إلى 10 أشهر (ص.

13 الإجراء الذي قدمه النظام وزارة الصحة والتنمية الاجتماعية للاتحاد الروسي 29.06.2011 رقم 624). في بعض الحالات، يمكن أن يدوم العلاج لفترة أطول. على سبيل المثال، مع مرض السل - ما يصل إلى 12 شهرا (ص.

4 ملعقة كبيرة. 59 من قانون "الحماية الصحية" البالغة 21.11.2011 رقم 323-ФЗ). يعتمد مؤشر KO بعناية للطفل أو قريب آخر:

حول كيف يتم دفعها من قبل المستشفى عند العناية بالطفل أو قريب آخر، يمكنك في مقال "دفع الرعاية في المستشفى من أجل قريب مريض".

لحساب الموظف الاعتماد، يجب أولا تحديد مقدار فائدة المستشفى أولا بموجب الفترة المقدرة. إنه شريحة زمنية يجب أن يكون متوسط \u200b\u200bدخل الموظف. تحدد التشريع فترة تسوية لدفع ثمن ورقة المستشفى لمدة عامين، والتي كانت قبل العام الذي بدأ فيه المرض. العدد الدقيق للأيام للحساب هو 730 يوما، وهذا الرقم لا يتغير حتى في حالة سنة قفزة.

مهم

كما يتم توفير استثناء عند حساب أي أيام. في غياب الأرباح في الفترة المقدرة أو، بمبلغ صغير جدا من حجمه، يتم اتخاذ الحد الأدنى للأجور.

الأساس لهذا هو إقامة الموظف في السنوات التي تسبق حدوث قضية التأمين في إجازة مرتبطة بالحمل أو الولادة أو رعاية الأطفال. يتم الاستبدال في حالة وجود نتيجة لذلك ستتمكن المرأة من تلقي بدل أكبر.

المحاسبة عن الحمل والولادة لحساب الفوائد التي يفترضها الموظفون الذين يخططون للذهاب في إجازة بسبب الحمل والولادة يجب أن يركز على الصيغة التالية: (SZN1 + SZN2) / (أيام التقويم 731-المستبعدة) × 140 حيث: (SZN1 + SZN2) مقدار متوسط \u200b\u200bالأرباح في السنة السابقة. 140 الفترة التي يتم بها دفع المصاب. يجب ألا تتجاوز حجم متوسط \u200b\u200bالأرباح المسؤولة لكل عام الحد الأقصى لقيمة الأساس التي يتم طرده عند حساب أقساط التأمين في FSS: في عام 2015، كان يساوي 670 ألف روبل، في عام 2018 - 718 ألف روبل وبعد

في هذه الحالة، قد يتطلب العامل دفع ورقة الإعاقة. في غياب استجابة إيجابية من الرأس، سيكون له الحق في التقدم إلى المحكمة أو مكتب المدعي العام أو تفتيش العمل لحماية حقوقه المنتهية والمصالح المشروعة.

كيفية تحديد مقدار الأيام التقويمية المستبعدة عند حساب صيغة المستشفيات لحساب دليل الاقتراع على النحو التالي: حجم دليل اليوم \u003d دخل الموظف الذي يتم توجيه الاتهام إليه بمساهمات FSS من الاتحاد الروسي لجميع أماكن العمل لآخر سنوات تقويم / 730 * 100٪، 80٪، 60٪ (اعتمادا من تجربة التأمين) عند حساب الفائدة، فإنها لا تأخذ تلك الأيام عندما لم يتم فرض الراتب. بعد كل شيء، لم تسهم المؤمن عليها. حساب المستشفى للحمل والولادة عند حساب الفوائد الموجودة على البئر لا توجد فترات مؤقتة مستبعدة.

ينقسم دخل الموظفين في العامين السابقين إلى قيمة ثابتة (انظر

نحن نتحدث عن فترات التنفيذ من قبل موظف من الواجبات الحكومية والعامة (المادة 170 من قانون العمل للاتحاد الروسي). على سبيل المثال، واجبات هيئة المحلفين، وهو عضو في لجنة الانتخابات، إلخ.

TK RF). تحميل الاهتمام، الإجراء لحساب فوائد الإعاقة المؤقتة يختلف عن ما سبق. ليس له فترات مستبعدة التي سيكون من الممكن الحد من الفترة المقدرة (H.

3 ملعقة كبيرة. 14 من قانون 29 ديسمبر 2006 رقم 255 فاز). يتم الإشارة إلى فترات عدم الانهيار في ورقة المستشفى في عمود "فترات غير فترات غير الفخمة" في قائمة المستشفيات عن طريق معلومات مختلفة تماما، وليس الأيام التي يتم استبعادها عند حساب المستشفى. وهنا فترات عامل الخدمة العسكرية، والخدمة في هيئات الشؤون الداخلية، وخدمة إطفاء الدولة، وما إلى ذلك يجب وضع علامة هنا. (الفقرة 66 من النظام، المعتمدة بترتيب وزارة الصحة والتنمية الاجتماعية 29.06.2011 رقم 624 ن). بالطبع، إذا كانت هذه في حياة الموظف.

نقترح تفكيك الفترات المستبعدة عند حساب المستشفى في عام 2017. بعد كل شيء، كقاعدة عامة، حتى المحاسبين ذوي الخبرة هم أخطاء أو ارتباك.

اشترك في القناة المحاسبية في ياندكس زين!

الأساس لحساب حساب ورقة الإعاقة في الفترة المقدرة هو 2 سنوات تقويمية السابقة:

انظر "كيفية الاعتماد ودفع ثمن المستشفى في الإصابة الصناعية".

لذلك، بالنسبة للفترة المقدرة، تم قبول 730 يوما بالضبط. يجب حساب الحساب غير الصحيح للحد الأقصى لتحديد الأرباح الشهرية المتوسطة المتوسطة، استنادا إليه، حيث يتم حساب حجم المركز، من خلال تقسيم مبلغ المدفوعات التي تلقاها الموظف خلال الفترة المشمولة بالتقرير، إلى الفرق بين عدد 730 وعدد أيام التقويم لاستبعاد الفترات. تسجيل قضايا التأمين بدلا من واحد في حالة مرض طويل أو انتعاش بعد حادث، قد يتم تزيين حالة مؤمنة واحدة مع العديد من أوراق المستشفيات. ولكن في الوقت نفسه، ينبغي الإشارة إلى واحد فقط بأنه أساسي، وينتج صاحب العمل صاحب عمل في الأيام الثلاثة الأولى.

تعمل الأفعال والتعليمات التشريعية التي تحكم المستوطنات ذات الأشخاص المسؤولون (على وجه الخصوص، موظفو المؤسسة) باستمرار. المحاسب يجب أن يبقي يده على النبض طوال الوقت. سنحاول تسهيل العمل الصعب للمحاسبة: نقدم تعليمات لإيجاد متوسط \u200b\u200bأرباح النهار لحساب المستشفى في Excel، وكذلك القواعد الأساسية لاستحقاقات الإعاقة المؤقتة.

حيث تأخذ الأموال لدفع الفوائد:

تجربة التأمين مهمة لدفع مزايا الإعاقة المؤقتة:

هذه النسب مئوية ذات صلة في الحالات التي أصيب فيها الموظف نفسه أو تعاني من مرض أو رعاية طفل في المستشفى.

من الممكن حساب مباشرة في بيان الاستحقاق الأجر أو قيادة محاسبة منفصلة للمدفوعات عن إجازة مرضية.

العديد من المحاسبين يقودون بيانات الرواتب في Excel. على سبيل المثال، في فبراير 2016، كان شخصان في إجازة مرضية. Bobrovsky - من 8 إلى 12.02. Provekin - من 15 إلى 17.02. في عدد "عدد أيام المستشفى" وضع عدد أيام الإعاقة المؤقتة. ل bobrovsky - 5. بالنسبة إلى provekina - 3.

الفترة المقدرة لكل - 2014-2015 نظرا لأنه نجا المحاسب في Excel، فإن جميع البيانات مع الاستحقاقات، مع العثور على المبلغ الإجمالي، يمكنك إجراء مراجع إلى الخلايا المقابلة. هناك استحقاقات دون محاسبة الخصومات والمحتويات. في مثالنا، الرسم البياني "إجمالي مستحق" (العمود س).

الأرباح الوسطى تأخذ في الاعتبار تجربة التأمين - مبالغ (Jan2014: Dec2015! O13) / 730 * عرض (C13؛ (0؛ 5؛ 8)؛ (0.6؛ 0.8؛ 1)).

الصيغة الثانية التي تم الحصول عليها نتيجة للعمل مضاعفة من خلال عدد أيام القدرة الزمنية على العمل. الصيغة النهائية لحساب الرسوم على ورقة المستشفى:

بالنسبة لبعض المحاسبة وحساب المدفوعات في إجازة مرضية، يمكنك استخدام النموذج التالي:

يتم إجراؤها في فترة التسوية يدويا. يتم احتساب المبلغ النهائي تلقائيا.

الصيغة لحساب متوسط \u200b\u200bأرباح النهار: \u003d B28 / 730.

مع الأخذ في الاعتبار الخبرة: \u003d E7 * عرض ($ C $ 1؛ (0؛ 5؛ 8)؛ (0.6؛ 0.8؛ 1)).

حساب دليل الإعاقة المؤقتة: \u003d E8 * E9.

إذا كان متوسط \u200b\u200bأرباح الموظف تحت مستوى الحد الأدنى للأجور إما في الفترة المقدرة في شخص ما لم يكن لديه راتب على الإطلاق، فسيتم الاحتفاظ بالحسابات بشكل مختلف إلى حد ما.

بيانات ملء المستشفى إذا كانت متوسط \u200b\u200bالأرباح أصغر من الحد الأدنى للأجور:

الأرباح الوسطى تأخذ في الاعتبار تجربة التأمين: \u003d i9 * عرض (i6؛ (0؛ 5؛ 8)؛ (0.6؛ 0.8؛ 1)).

يتخذ الجدول من خلال تجربة العمل وعدد أيام الإعاقة المؤقتة (الحد الأدنى للعبة عند التغيير). يتم احتساب جميع المؤشرات الأخرى تلقائيا.

يضمن TK من الاتحاد الروسي حق الموظف لتلقي فوائد للإعاقة المؤقتة (المادة 183 من قانون العمل للاتحاد الروسي). كيفية حساب قائمة المستشفيات في عام 2019 ودفعها، أخبرني في مشاوراتنا.

إن إجراء حساب ورقة المستشفى في عام 2019 مقارنة بحساب المستشفى في عام 2018 لم يتغير.

سنظل كيف يتم حساب قائمة المستشفيات في عام 2019.

يتم تحديد مقدار الفوائد (P) المستحقة للموظف لفترة إعاقة مؤقتة من خلال الصيغة التالية:

ن \u003d SM * S٪ * D،حيث SDZ هو متوسط \u200b\u200bأيام الأرباح؛

د - عدد أيام الإعاقة.

تحسب متوسط \u200b\u200bأرباح النهار في عامين تقويم سنتين سبق لعمل الإعاقة، بناء على جميع المدفوعات والمكافآت، التي كانت مستحقة للموظف خلال هذه الفترة وأثارت أقساط التأمين في FSS (Ch.Ch. 1، 2، المادة 14 من القانون الاتحادي البالغ 29.12. 2006 رقم 255 أرضي).

يجب أن يؤخذ في الاعتبار أن حجم الأرباح المراعي في الحساب في السنة التقويمية لا يمكن أن يكون أكبر من القيمة الحد الأقصى للقاعدة لاستحقاق أقساط التأمين في FSS (الجزء 3.2 من المادة 14 من الاتحادية قانون 29 ديسمبر 2006 رقم 255 - FZ).

مثل هذه القيم القيم في عام 2017 و 2018 هي 755،000 روبل و 815000 روبل، على التوالي.

وهذا يعني أن الحد الأقصى لحجم الإجازة المرضية في عام 2019 (في حالة دفعها بمعدل 100٪ من متوسط \u200b\u200bالأرباح) هو لمدة يوم واحد لكل مستشفى 2 150.68 روبل ((755،000 + 815،000) / 730).

ورقة الإعاقة الصادرة بسبب رعاية أحد أفراد الأسرة المرضى، وعزل موظف أو طفله يزور رياض الأطفال، يتدفقون في المصحة في إقليم الاتحاد الروسي بعد تقديم الرعاية الطبية في ظروف ثابتة، وفي حالات أخرى تدفع على حساب أموال FSS من تاريخ الإعاقة الأول (