الخيار 6.

حساب الكفاءة الاقتصادية لمشروع الاستثمار

تقييم فعالية المشروع ككل وفعالية المشاركة في المشروع.

ويقدر كفاءة المشروع بشكل عام تحديد جاذبية المشروع المحتملة للمشاركين المحتملين والبحث عن مصادر التمويل.

يتم تحديد فعالية المشاركة في المشروع على التحقق من تحقيق مشروع الاستثمار ومصلحة جميع المشاركين.

تقدر فعالية مشروع الاستثمار خلال الفترة المقدرة التي تغطي الفاصل الزمني من بداية المشروع قبل إنهاءه.

يتم تقسيم الفترة المقدرة إلى خطوات - شرائح، يتم من خلالها إجراء تجميع البيانات المستخدم لتقييم المؤشرات المالية. يتم قياس الوقت في سنوات أو كسور من السنة ويتم حسابها من عزم الدوران الثابت T O \u003d 0 تلقى للآخر الأساسي. في مثالنا، الفاصل الزمني هو 8 سنوات.

المشروع، مثل أي عملية مالية، يولد تدفقات نقدية. التدفق النقدي للمشروع الاستثماري هو الفرق بين روافد نقية وتدفقات النقدية في فترة التصميم هذه.

يتكون التدفق النقدي من تيارات من أنواع معينة من الأنشطة:

─ التدفق النقدي من الأنشطة الاستثمارية؛

─ التدفق النقدي من الأنشطة التشغيلية؛

─ التدفق النقدي من الأنشطة المالية؛

في كل خطوة، تتميز قيمة التدفق النقدي بالتدفق، تدفق النقود والتوازن (الفرق بين التدفق والتدفق).

الجدول 1

تكوين التدفقات النقدية

| نوع من النشاط | التدفقات | أوتاوا |

| أنشطة الاستثمار | بيع الأصول؛ الإيصالات عن طريق تقليل رأس المال العامل. | استثمارات رأس المال؛ تكاليف عمل التكليف؛ تكاليف التصفية في نهاية المشروع؛ تكاليف زيادة رأس المال العامل. |

| أنشطة التشغيل | إيرادات من المبيعات؛ دخل عدم الالتزام. | تكاليف الإنتاج |

| الأنشطة المالية | استثمار حقوق الملكية؛ جذب الأموال (الإعانات والإعانات وقضية الديون للأوراق المالية)؛ الأموال المقترضة. | تكاليف العودة وخدمة القرض؛ دفع الأرباح. |

يتم تحديد مؤشرات أداء المشروع عموما من خلال نتائج أنشطة الاستثمار والتشغيل. تشمل مؤشرات الكفاءة للمشاركين في المشروع جميع النهائيات الفعلية وتدفقات النقدية، بما في ذلك الأنشطة المالية.

1. بناء على بيانات الجدول 1، جمعوا روافد وتدفقات النقدية للمشروع ككل ومشارك للمشروع وإحضارهم إلى الجدول 2.

الجدول 2

تكوين روافد وتدفقات التدفقات الخارجية

| اسم | تكوين التدفق | تكوين التدفق الخارجي |

| مشروع ككل: أنشطة الاستثمار أنشطة التشغيل | إيرادات من المبيعات | التكاليف الاستثمارية تكاليف الإنتاج والضرائب |

| العميل (المالك): أنشطة الاستثمار أنشطة التشغيل الأنشطة المالية | إيرادات من المبيعات استثمار حقوق الملكية؛ الأموال المقترضة | التكاليف الاستثمارية تكاليف الإنتاج الضرائب تكاليف العودة وخدمة القرض |

2. بناء على البيانات المصدر (adj. 2) والجدول. 2 احسب التدفق النقدي للمشروع وللعميل. يتم تسجيل بيانات الحساب في الجدول. 3 و 4. يتم تسجيل جميع روافد في الجدول باستخدام علامة "+"، وتدفقات التدفقات الخارجية مع علامة "-".

يتم تعيين الإيرادات في فاصل التخطيط الأول - 400 CU ويتم تعيين خطوة إيرادات الإيرادات في كل فترة زمنية لاحقة - 950 دولار أمريكي. ثم ستكون الإيرادات:

السنة الأولى: 400 CU

السنة الثانية: 400 + 950 \u003d 1350 cu

السنة الثالثة: 1350 + 950 \u003d 2300 CU

الرابع السنة: 2300 + 950 \u003d 3250 دولار

السنة الخامسة: 3250 + 950 \u003d 4200 CU

السادسة السنة: 4200 + 950 \u003d 5150 CU

7 السنة: 5150 + 950 \u003d 6100 CU

السنة الثامنة: 6100 + 950 \u003d 7050 CU

يتم تحديد تكاليف الإنتاج بناء على المئة التالية من الإيرادات: السنة الأولى - 57٪؛ السنة الثانية - 43٪؛ السنة الثالثة - 41٪؛ السنة الرابعة وكلها لاحقة - 40٪. ستكون تكاليف الإنتاج:

السنة الأولى: 400 * 0.57 \u003d 228 دولار أمريكي

السنة الثانية: 1350 * 0.43 \u003d 580.5 Cu

السنة الثالثة: 2300 * 0.41 \u003d 943 cu

الرابع السنة: 3250 * 0.40 \u003d 1300 CU

السنة الخامسة: 4200 * 0.40 \u003d 1680 فرك.

السنة السادسة: 5150 * 0.40 \u003d 2060 CU

السنة السابعة: 6100 * 0.40 \u003d 2440 دولار

8 السنة: 7050 * 0.40 \u003d 2820 Cu

الجدول 3.

حساب التدفق النقدي للمشروع

| اسم المؤشر | التخطيط الفاصل | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| التدفقات | |||||||||

| معرف إجمالي | |||||||||

| 2. النشاط التشغيلي | |||||||||

| إيرادات من المبيعات | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| المجموع Ond | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| مجموع Tritokov. | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| أوتاوا | |||||||||

| 1. نشاط الاستثمار | |||||||||

| التكاليف الاستثمارية | -950 | -116 | -65 | ||||||

| معرف إجمالي | -950 | -116 | -65 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. النشاط التشغيلي | |||||||||

| تكاليف الإنتاج | -228 | -580,5 | -943 | -1300 | -1680 | -2060 | -2440 | -2820 | |

| الضرائب | -113,3 | -427,7 | -739,7 | -1053,0 | -1360,8 | -1668,6 | -1976,4 | -2284,2 | |

| المجموع Ond | 0 | -341,3 | -1008,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| مجموع الخطوط العريضة | -950 | -457,3 | -1073,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| التدفق النقدي NCF | -950 | -57,3 | 276,8 | 617,3 | 897,0 | 1159,2 | 1421,4 | 1683,6 | 1945,8 |

الجدول 4.

حساب التدفق النقدي للعملاء

| اسم المؤشر | التخطيط الفاصل | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| التدفقات | |||||||||

| 1. النشاط التشغيلي | |||||||||

| إيرادات من المبيعات | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| المجموع Ond | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 | |

| 2. نشاط التمويل | |||||||||

| على قدم المساواة | 400 | ||||||||

| الأموال المقترضة | 950 | ||||||||

| المجموع في PD. | 1350 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| مجموع Tritokov. | 1350 | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 |

| أوتاوا | |||||||||

| 1. نشاط الاستثمار | |||||||||

| التكاليف الاستثمارية | -950 | -116 | -65 | ||||||

| معرف إجمالي | -950 | -116 | -65 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. النشاط التشغيلي | |||||||||

| تكاليف الإنتاج | -228 | -580,5 | -943,0 | -1300,0 | -1680,0 | -2060,0 | -2440,0 | -2820,0 | |

| الضرائب | -113 | -427,7 | -739,7 | -1053,0 | -1360,8 | -1668,6 | -1976,4 | -2284,2 | |

| المجموع Ond | 0 | -341 | -1008,2 | -1682,7 | -2353,0 | -3040,8 | -3728,6 | -4416,4 | -5104,2 |

| 2. نشاط التمويل | |||||||||

| تكاليف العودة وخدمة القرض | -266 | -266,0 | -380,0 | -335,7 | -291,3 | -247,0 | -202,7 | -158,3 | |

| المجموع في PD. | -266 | -266,0 | -380,0 | -335,7 | -291,3 | -247,0 | -202,7 | -158,3 | |

| مجموع الخطوط العريضة | -950 | -723 | -1339,2 | -2062,7 | -2688,7 | -3332,1 | -3975,6 | -4619,1 | -5262,5 |

| التدفق النقدي NCF | 400 | -323 | 10,8 | 237,3 | 561,3 | 867,9 | 1174,4 | 1480,9 | 1787,5 |

3. لحساب مقدار الاستقطاعات الضريبية، نستخدم طاولة إضافية 5. في المهمة، تؤخذ ضريبة القيمة المضافة فقط في الاعتبار (18٪) وضريبة الدخل (24٪). ننتقل من افتراض أن الأرباح الخاضعة للضريبة تعرف بأنها فرق بين تكاليف الإيرادات والإنتاج.

الجدول 5.

حساب الخصومات الضريبية

| اسم المؤشر | التخطيط الفاصل | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| إيرادات من المبيعات | 400 | 1350 | 2300 | 3250 | 4200 | 5150 | 6100 | 7050 |

| ضريبة القيمة المضافة (18٪) | 72,0 | 243,0 | 414,0 | 585,0 | 756,0 | 927,0 | 1098,0 | 1269,0 |

| الرصيد الربح | 172 | 769,5 | 1357 | 1950 | 2520 | 3090 | 3660 | 4230 |

| ضريبة الأرباح | 41,28 | 184,68 | 325,68 | 468 | 604,8 | 741,6 | 878,4 | 1015,2 |

| إجمالي المدفوعات الضريبية | 113,3 | 427,7 | 739,7 | 1053,0 | 1360,8 | 1668,6 | 1976,4 | 2284,2 |

4. لحساب تكلفة استرداد الخدمة والقروض، نستخدم الجدول الإضافي 6. الحاجة إلى تمويل إضافي يقع كأقصى قيمة القيمة المطلقة للتوازن السلبي المتراكم من أنشطة الاستثمار والتشغيل (انظر الجدول 3). عند دفع الديون، تابع من افتراض أن الديون يتم سدادها بواسطة أجزاء متساوية، بدءا من الفاصل الزمني للتخطيط الثالث. حسب الحالة - تكلفة الأموال المقترضة هي 28٪.

الجدول 6.

حساب تكلفة استرداد الخدمة والقرض

| اسم المؤشر | التخطيط الفاصل | ||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| مبلغ قرض الحقوق | 158,33 | 158,33 | 158,33 | 158,33 | 158,33 | 158,33 | |||

| رصيد القرض | 950,0 | 950,0 | 950,0 | 791,7 | 633,3 | 475,0 | 316,7 | 158,3 | 0,0 |

| خدمة الائتمان | 266 | 266 | 221,67 | 177,33 | 133,00 | 88,67 | 44,33 | 0,0 | |

| إجمالي عودة القرض والصيانة | 266 | 266 | 380,00 | 335,67 | 291,33 | 247,00 | 202,67 | 158,33 | |

إجراء حسابات إضافية المنتجة في الجدول. 5 و 6 في علامة التبويب التدفقات المناسبة. 3 و 4، نقوم بحساب التدفق النقدي للمشروع وللعميل.

نظرا لأن المؤشرات الرئيسية المستخدمة لحساب فعالية المشاريع الاستثمارية، فهي كما يلي:

─ صافي الدخل؛

─ تنظيف الدخل المخصوم؛

─ معدل العائد الداخلي؛

─ مؤشرات الربحية والاستثمار؛

─ فترة الاسترداد.

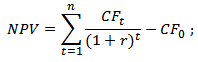

صافي الدخل (NV) هو التأثير المتراكم (توازن التدفق النقدي) للفترة المقدرة. يتم تحديدها من قبل الصيغة:

nv \u003d σ nsf n (1)

الدخل المخصوم النظيف (NPV) هو تأثير مخفض المتراكم للفترة المقدرة:

NPV \u003d NSF (0) + NSF (1) * DF (1) + ......... NSF (N) * DF (N) (2)

يتم إجراء خصم التدفق النقدي بضرب التدفق النقدي على مخفض معامل:

DF \u003d 1 / (1 + E) N (3)

حيث ه هو معدل الخصم.

تحت الحالة ه \u003d 16٪.

DF 1 \u003d 1 / (1 + 0.16) 1 \u003d 0.86

DF 2 \u003d 1 / (1 + 0.16) 2 \u003d 0.74

DF 3 \u003d 1 / (1 + 0.16) 3 \u003d 0.64

DF 4 \u003d 1 / (1 + 0.16) 4 \u003d 0.55

DF 5 \u003d 1 / (1 + 0.16) 5 \u003d 0.48

DF 6 \u003d 1 / (1 + 0.16) 6 \u003d 0.41

DF 7 \u003d 1 / (1 + 0.16) 7 \u003d 0.35

DF 8 \u003d 1 / (1 + 0.16) 8 \u003d 0.17

سيكون صافي الدخل:

أ) للمشروع ككل

NV \u003d (- 950) + (- 57.3) + 276،8 + 617.3 + 897 + 1159،2 +

1421.4 + 1683،6 + 1945.8 \u003d 6993.7 CU

ب) مشروع العملاء

NV \u003d 400 + (- 323.3) + 10،8 + 237.3 + 561.3 + 867.9 + 1174،4 +

1480.9 + 1787.5 \u003d 6196.7 CU

سيتم تنظيف الدخل المخصوم:

أ) للمشروع ككل

NPV \u003d\u003d (- 950) + (- 57.3) * 0.86 + 276.8 * 0.74 + 617.3 *

0,64+897*0,55+1159,2*0,48+1421,4*0,41+1683,6*0,35+1945,8*0,31=

ب) لعميل المشروع

NPV \u003d 400 + (- 323.3) * 0.86 + 10.8 * 0.74 + 237.3 * 0.64 +

561.3 * 0.55 + 867.9 * 0،41 + 1174.9 * 0.35 + 1787.5 * 0.31 \u003d 2555.9 دولار أمريكي

تعتبر القيمة الإيجابية للإيرادات المخفضة النقية تؤكد من خلال جدوى الاستثمار في الأموال في المشروع.

يمثل معدل العائد الداخلي (IRR) مثل هذا الرقم الإيجابي ه، حيث يشير صافي الدخل المخصوم للمشروع إلى "0".

لتقييم فعالية المشاريع الاستثمارية، يجب مقارنة قيمة IRR مع مشاريع E. سعر الخصم التي تقوم بها IRR\u003e E NPV إيجابية - فعالة. مشاريع أن Irr.<Е, имеют отрицательный NPV - неэффективны.

يتم تحديد IRR عن طريق تحديد قيمة سعر الخصم وكتاب بيانيا (الشكل 1) و (الشكل 2).

احسب صافي الدخل المخصوم في خصم عروض مختلفة للمشروع ككل:

في E \u003d 16٪، NPV \u003d +2421.78 USDPR E \u003d 40٪، NPV \u003d +304.66 USD

في E \u003d 20٪، NPV \u003d +1848.60 USDPPRI E \u003d 50٪، NPV \u003d -53،16 CU

في E \u003d 30٪، NPV \u003d + 878،32U.

وفقا الرسم البياني المعروض في الشكل. 1، ومن خلال اختيار المعدل الداخلي للربحية للمشروع ككل. Irr في النطاق من 45 إلى 50٪. IRR\u003e E و NPV\u003e 0، لذلك، المشروع فعال.

تين. 1. اعتماد NPV على معدل الخصم للمشروع ككل

احسب صافي الدخل المخفض في خصم عروض مختلفة لعملاء المشروع:

في E \u003d 16٪، NPV \u003d +2555.7 USDPR E \u003d 150٪، NPV \u003d +319،27 CU

في E \u003d 30٪، NPV \u003d +1394،5 CU في E \u003d 180٪، NPV \u003d +314.9 CU

في E \u003d 60٪، NPV \u003d +595.32 USDPR E \u003d 210٪، NPV \u003d +315.99.

في E \u003d 90٪، NPV \u003d + 397.6 CU في E \u003d 240٪، NPV \u003d +319،1 Е.

في E \u003d 120٪، NPV \u003d +337.9 USDPR E \u003d 270٪، NPV \u003d +323.0 CU

وبالتالي، فإن المعادلة NPV (E) \u003d 0 لا تحتوي على جذور، فلا يوجد معدل داخلي للربحية لعملاء المشروع.

تين. 2 NPV الاعتماد على معدل الخصم (للعميل)

مؤشر ربحية الاستثمار (ID) هو نسبة مبلغ عناصر التدفق النقدي من الأنشطة التشغيلية إلى المبلغ المطلق لمقدار عناصر التدفق النقدي من الأنشطة الاستثمارية. إنه يساوي زيادة في علاقة CHD إلى حجم الاستثمار المتراكم:

معرف \u003d 1 + CD / σ I N (4)

عند حساب الهوية و IDD، يمكن أخذ جميع الاستثمارات الرأسمالية للفترة المقدرة في الاعتبار، بما في ذلك الاستثمارات في استبدال الموجودات الثابتة المغادرة، أو فقط الاستثمارات الرأسمالية الأولية التي أجريت قبل التكليف. في حالتنا، نأخذ في الاعتبار استثمارات رأس المال الأولي.

وبالتالي، فإن مؤشر عائدات الاستثمار سيكون:

للمشروع ككل:

معرف \u003d. ![]()

للزبون:

معرف \u003d. ![]()

مؤشر الربحية للتكاليف المخفضة هو نسبة مبلغ التدفقات النقدية المخفضة إلى مبلغ الخطوط العريضة النقدية المخفضة (حسب القيمة المطلقة):

IDD \u003d NSF (التدفق) / NSF (التدفق الخارجي) (5)

ابحث عن روافد نقدية مخفضة وتفجيرات نقدية مخفضة (مع مراعاة المعاملات المخفضة التي تحسبها الصيغة (3)).

للمشروع ككل:

400*0,86+1350*0,74+2300*0,64+3250*0,55+4200*0,48+5150*0,41+

6100 * 0.35 + 7050 * 0.31 \u003d 13038.8.

950+(-457,3)*0,86+(-1073,2)*0,74+(-1682,7)*0,64+(-2353)*0,55+

+ (- 3040.8) * 0.48 + (- 3728.6) * 0.41 + (- 4416.4) * 0.35 + (- 5104.2) * 0.31 \u003d -10617.0 ..

IDD للمشروع ككل \u003d

للزبون:

التدفقات النقدية المخفضة ستكون:

400+400*0,86+1350*0,74+2300*0,64+3250*0,55+4200*0,48+5150*0,41+

6100 * 0.35 + 7050 * 0.31 \u003d 13438.8.

التدفقات النقدية المخفضة سيكون:

950+(-723,3)*0,86+(-1339,2)*0,74+(-2062,7)*0,64+(-2688,7)*0,55+

+ (- 3332،1) * 0.48 + (- 3975.6) * 0.41 + (- 4619،1) * 0.35 + (- 5262.5) * 0.31 \u003d -11832.9 ..

IDD للعملاء \u003d

IDDZ\u003e 1، وهذا يعني، المشروع فعال وعموما، وللعميل.

يعد مؤشر ربحية الاستثمارات المخفضة مساويا الحالة الموحدة من CHDD إلى حجم الاستثمار المخصوم المتراكم:

IDD \u003d 1 + ChDD / PVI (6)

سيكون مؤشر الاستثمار المخفضي:

للمشروع ككل:

IDD \u003d. ![]()

للزبون:

IDD \u003d. ![]()

IDD\u003e 1 يعني أن المشروع فعال.

فترة الاسترداد هي الفترة الزمنية التي يصبح فيها صافي الدخل الحالي غير نزع. لذلك، فإن فترة الاسترداد للمشروع ككل وللعميل يساوي الفاصل الزمني للتخطيط الثاني.

وبالتالي، وفقا لنتائج حساب جميع مؤشرات فعالية المشاريع الاستثمارية، يمكن أن نستنتج أن هذا المشروع فعال في كل من المشروع ككل وللعميل.

لذلك، التحدث إلى جزء من الاستثمارات المستهلكة، لا يمكن أن يكون هناك أي وسيلة لقياس كفاءة الاستثمار. وبالتالي، فإن تحديد فعالية المشاريع الاستثمارية على طريقة جديدة غير موثوق بها. تتميز الاختلافات في الكفاءة الاقتصادية للمشاريع الاستثمارية على الطرق المختلفة بالنتائج في الجدول 1 في المتوسط \u200b\u200bلجميع المشاريع ال 36. الجدول 1 ...

Zavalovsky District، ص. Oktyabrsky، جميع الصناعات التحويلية والمستودعات تنتمي إلى المؤسسة، فإن مؤامرة الأرض تنتمي إلى حق الملكية. 3.3 حساب وتحليل مؤشرات أداء مشروع الاستثمار تكلفة مشروع إعادة إعمار بيت الدواجن لمحتوى السماوات غير السيارة: 1. حجم أعمال البناء العامة، مع مراعاة تكلفة مواد البناء: .. وبعد

أقرب إلى الانتهاء من العمل في خطة العمل للمشروع الاستثماري، تصبح الصورة العامة واضحة مدى فعالية الاستثمارات في حالة حدة الجوانب قيد النظر. يجب الاعتراف بأن التقديرات الأولية والمقدرة تتطلب كفاءة عالية في مجال الممارسة المالية والتحليلية. ويرجع ذلك إلى حقيقة أن أداء كفاءة المشروع والتجمعات الجاهزة يتجاوز تقييما آثار الاستثمار المحلي وتعتمد على العديد من العوامل.

يعتمد حساب مؤشرات فعالية مشروع الاستثمار (SP) على أساس المعلومات، الذي أعده جميع التقدم المحرز في العمل التحضيري والتخطيط بالفعل. تتمثل جودة المعلومات الأولية والأولي المعاد تدويرها أهمية قصوى. في المرتبة الثانية هو نوع المشروع، المرحلة المقابلة لدورة حياة نظام المشروع، في الثالث - أنواع الكفاءة المرئية، إلخ. يتم لعب دور مهم من خلال نسبة آثار مراحل مختلفة من المشروع. كل هذا بمثابة درجة أو آخر يؤثر على خوارزمية الإعداد للحسابات والحسابات والاستنتاجات من خلال نتائجها.

وقد تم تطوير معايير التنفيذ الناجح لتقييم فعالية المشاريع على مدى العقود الماضية بشكل خطير. استوعبت الخصائص النوعية والكمية للتركيز المالي والاقتصادي منافسة الإدارة المالية الرئيسية، AHD Enterprises، منهجيات تقييم بيانات المحاسبة الإدارية. لكن المكان المركزي فيها يحتل نظرية وممارسة تحليل الاستثمار، وهو أمر عرضة أيضا للتطور في اتجاه نهج النظام. الأهمية الأساسية، توصيات منهجية لتقييم فعالية المشاريع الاستثمارية (العقد الثاني) الصادرة في منتصف عام 1999

هذه التوصيات التي تضع الأساس لفهم تحليل الاستثمارات في الأصول الثابتة من موقف الاستئناف من قطعة واحدة. تتيح لك الضباب أن تقترب من تقسيم مؤشرات الأداء للأنواع، بناء على الهدف أو التحليل. يعتمد الغرض من التحليل، بالطبع على طلب أصحاب المصلحة الذين يرغبون في إيجاد قرار مقبول بالمشاركة أو إطلاق تنفيذ مهمة فريدة من نوعها.

في الوقت نفسه، يمكن تطبيق المعايير الأخرى، مثل:، إلى جانب التوجه المستهدف لتصنيف المؤشرات،.

المعايير المقدمة ليست استثنائية. من بينها (عن طريق المرجع المستهدف وعن موضوع التقييم)، التي تسمح لك علامات انشطار المؤشرات بإيجاد الخصائص التي تحدد الحل المرجح. يظهر نموذج التصنيف لمؤشرات الأداء أدناه.

تصنيف مؤشرات أداء المشروع

يتم منح مؤشرات كفاءة الاستثمار المحلية (NPV، PI، IRR، رايدر، PP، DPP) على موقعنا على موقعنا مفصل في مقالات مواضيعية فردية. أنواع فعالية IP كنا تتميز بالمواد المخصصة. اسمحوا لي أن أذكر الأنواع الرئيسية لمؤشرات الكفاءة المنفصلة بالهدف. هذه هي معايير التقييم المتخصصة:

إن عملية تشكيل أساس إعلامي لحساب مؤشرات تقييم الملكية الفكرية هي نتيجة لتنفيذ أنشطة تطوير خطة الأعمال وتغطي جميع مراحلها تقريبا. يتم تنفيذها بشكل متكرر، لديه العديد من الدورات التي يمكنك من خلالها "الدوران" لفترة طويلة جدا، مما يزيد من جودة الأرقام عن طريق مراعاة عدد متزايد من العوامل المؤثرة. ليس من الضروري المشاركة. سننظر في خوارزمية إعداد المعلومات المالية والاقتصادية دون مراعاة الإدمان الدوري، حتى لا تتحول مقال إلى قصة طويلة ومربكة. يقدم مركز القسم مخططا لخوارزمية إعداد البيانات النموذجية لتحليل الكفاءة.

تشكيل مؤسسة للتخطيط المعياري لحساب المواد الرئيسية للإيرادات والمواد الاستهلاكية للمشروع على كل طولها (على شظايا المخطط للخطوة، تتميز بأزرق فاتح). معلمات التوزيع النوعية والكمية، يتم جمع المعدات المطلوبة، CMR، منصة مالية وتنظيمية وتوحيدها. تحليل الإحصاءات والمعايير (للمؤسسات الحالية)، معيار (للأعمال المتوقعة حديثا) لديها قيمة incredit من أجل تنشأ بعد ذلك الخصائص المتكاملة ل PI. معايير استهلاك TMC، مخزوناتها ومعايير العمل والتكنولوجية والنموذج الضريبي والأسعار - كل هذا ضروري لتخطيط الميزانية والتقييم اللاحق.

إعداد وإعادة إصدار الإعدادات الرئيسية لديناميات أحداث التصميم. في الوقت نفسه، يتم استخدام الطريقة التقليدية للاستحقاق للممارسات الاقتصادية. تنطوي هذه الخطوة على سلسلة من الإجراءات لتخطيط القيم التالية مع منطق معين لتشكيل كتل المعلومات.

مخطط خوارزمية التحضير لحساب أداء IP

تطوير ثلاثة ميزانيات مشروع رئيسية: ميزانية الدخل والمصروفات (BDR) وميزانية الميزانية العمومية (BBL) والميزانية المالية والميزانية الاستثمارية (FIB أو خطة Money Money). ترتبط الميزانيات الرئيسية بشكل وثيق ليس فقط مع بعضها البعض، ولكن أيضا تحديد إمكانية حساب مجموعتين رئيسيتين من مؤشرات الأداء. وتشمل هذه معلمات موثوقية الأعمال في ظروف العمل على مشروع ومؤشرات الكفاءة الاقتصادية للاستثمار.

اختيار مركبات المؤشرات وأداء فعلا العمليات الحسابية.

كما لاحظنا سابقا، تستند النماذج والأساليب لتقييم الكفاءة الاقتصادية للمشروعات الاستثمارية إلى بيانات الميزانيات الرئيسية الثلاث. تكرر الميزانية الأولى من هيكلها بمحتوى بيان الأرباح والخسائر. يعمل هذا النموذج على توضيح الدخل المقارنة للشركة الناشئة في قطاع الإنتاج والمبيعات ونفقاتها لفترات زمنية قابلة للمقارنة. بطبيعة الحال، يجب مراعاتهم في ملزم للعمليات الرئيسية المنفذة فيما يتعلق بالاستثمارات المخططة.

تجدر الإشارة إلى أن النتيجة المالية الفعلية هي مؤشر مستقل مشارك في تقييم شامل لفعالية PI. لها قيمتها المطلقة لها قيمة خاصة مهندس المنظمة، وبالنسبة للمستثمر حتى حتى تكرير الأرباح في هذه الأشكال النسبية، على سبيل المثال، الربحية. في سياق تقليدي، يتم استخدام النتيجة المالية في تحليل فعالية النشاط الاقتصادي والبحث عن الاحتياطيات لزيادتها من خلال رصيف التوزيع للدخل والنفقات.

حساب ضريبة الدخل (الضريبة الضريبية، إذا تم التخطيط لموضوع النشاط (الموجود) على النظام المبسط)، مع مراعاة جميع فروق الدقوق من التشريعات الحالية. بشكل عام، فإن التخطيط الضريبي له تأثير كبير على فعالية المشروع، وبالتالي فمن المستحسن عن هذا العمل لجذب الاستشاريين الضرائب المهنية. لم أعد أتحدث عن النموذج القانوني، وهو جزء لا يتجزأ من التخطيط الضريبي ويعطيها صغيرة، ولكن بعض فرصا معينة للمناورة الاقتصادية.

ميزانية الميزانية العمومية - الشكل الأساسي الثاني للخطة المالية للمشروع. إنه طاولة تتكون من جزأين. في أول منهم، في هيكل معين، يتم تقديم أرصدة وتنسيبها، وفي الثانية - بقايا مصادر الأموال. التوازن هو شكل ثابت لتقييم الحالة المالية للشركة. يميز هذا عن ميزانية الأرباح والخسائر وميزانية التدفقات النقدية، التي هي خطط ديناميكية للدخل والنفقات (روافد وتدفقات التدفقات النقدية). لغرض تقييم فعالية، فإن ميزانية الميزانية العمومية تكفي لتطوير موحد، على مستوى الهيكل النموذجي للأصول والخصوم.

دفعت المقال حول موضوع التخطيط للميزانية المالية والاستثمارية للمشروع ما يكفي من الاهتمام. هذا النموذج من تدفق التدفق النقدي المخطط له هو المستند الرئيسي لتحليل الاستثمار وتحديد مؤشرات الأداء الرئيسية. يعتمد النموذج على المنهجية غير المحبثة للتدفق النقدي. هناك عدد من الاختلافات الكبيرة من هذا النهج من طريقة فصل الاستحقاق من FIB من DRA. الشيء الرئيسي هو أن تتراكم الاستهلاك، وهو غياب في التدفقات النقدية.

كما نتذكر، يمر مشروع الاستثمار من خلال ثلاث مراحل رئيسية: ما قبل الاستمرار والاستثمار والتشغيل. وفقا لذلك، هذا، تقييم فعالية المشروع، من المستحسن النظر في مجموعتين من مؤشرات الأداء.

غالبا ما يشار إلى أول مجموعة كبيرة من المؤشرات باسم "معايير الموثوقية" في ممارسة الأعمال التجارية. من المفهوم أن المشروع لا ينبغي أن يسبب أضرارا للحالة المالية للشركة، طعن استدامتها واستقلالها والذول تؤدي إلى انخفاض في الربحية. في شكل نقي، لا يمكن اعتبار هذه المؤشرات تقييم الكفاءة في إحساسها الحرفي. ومع ذلك، من موقف تقييم المشروع كظاهرة كلي، يتم تضمينها بالتأكيد في مجمع معلمات النظام لتقييم IP.

لتنفيذ المجمع المحسوب للمجموعة الأولى، يتم استخدام معايير كمية استثنائية للإدارة المالية. تتضمن الموثوقية المالية الخصائص المتكاملة مثل الربحية، ومعايير الحالة المالية، وقيم حساب نقطة الاستراحة والرافعة المالية. الربحية هي المعلمة الأكثر بأسعار معقولة ولكنها إعلامية للغاية لهذه المجموعة. هناك عدة أنواع من الربحية والتداول المتعلقة بنفس عدد المؤشرات:

إلى أقصى حد سنكون مهتما بالعديد من المعلمات المقدمة أعلاه. واحد منهم مكرس مقال منفصل عنه. مؤشرات ربحية الاستثمار الأكثر حداثة هي عائد رأس المال المتوسطة (العاصرة). لا تقل أهمية تنفيذ تقييم الكفاءة المتكامل مؤشرا على ROP (ربحية رأس المال المستثمر). يميز قدرة الشركة على تحقيق ربح في ملزم للمشروع دون مراعاة طريقة تمويله. احسب هذه المعلمة تسمح الصيغة أدناه.

صيغة ربحية رأس المال المستثمر

الشرط المالي الحالي والوعد للشركة مرتبط بالمشروع. الاستثمارات ليست قادرة دائما على تحقيق فائدة نظام مشروع المؤسسات. مع عدم الاهتمام، قد تخضع حالتها المالية لخطر تفاقم تاريخ الائتمان وحتى الإفلاس. لذلك، يستخدم التحليل معايير خاصة لإعمال خال من المخاطر للاستثمار الاستثماري في الملكية الفكرية. يحددون خمس مجموعات فرعية من المؤشرات، لحساب معلومات BBB المستخدمة والمسودات.

المجموعة الفرعية الأولى هي المسؤولة عن تقييم ملاءة الملاءة في الشركة. بموجبها، سنفهم القدرة على الاستجابة للالتزامات الحالية طويلة الأجل للمؤسسة دون الحاجة إلى القضاء على الأصول طويلة الأجل. تتيح هذه المؤشرات تقدير خطر تهديد الإفلاس. وتشمل هذه المعايير التالية.

Formulas Dar، دير، التعادل في معدل شامل

المجموعة الفرعية الثانية من المؤشرات هي المسؤولة عن تقييم سيولة الشركة. تتضمن هذه المجموعة الفرعية معايير السيولة الحالية والمطلقة. تحت سيولة الأصول، سوف نفهم سرعة تحويل الأصول إلى نقود دون فقدان ذات قيمة كبيرة. يتيح المؤشر الأول تقييم قدرة الشركة على تلبية متطلبات الالتزامات قصيرة الأجل باستخدام الأصول الحالية، والثاني هو الأكثر سيولة. الاختلافات النوعية بين هذه المؤشرات ليست كبيرة للغاية، ومع ذلك، فهي كذلك. لتنفيذ الحسابات، تستخدم الصيغ المقدمة أدناه.

صيغ السيولة الحالية والمطلق

تتجاوز المجموعات الفرعية الثلاثة المتبقية من تحليل الاستثمار من تحليل الاستثمار من الربحية واللولفة والسيولة. ومع ذلك، لإطلالة شاملة عن موثوقية تنفيذ المشروع للدولة الشاملة للشركة، فهم يهم أيضا. نحن نتحدث عن استقرار الشركة، ولاية العلاقات مع المشترين (المستحقات)، وتحليل رافعة استراحة حتى ومالية. يتم تحديد استقرار الشركة من خلال ديناميات المعايير مثل رأس المال العامل الخاص بها ورأس المال العامل النقي. يلعب أي دور أقل من قبل معلمات المبيعات في اقتباء - حتى ومستوى احتياطي الربحية للشركة فيما يتعلق بالملكية الفكرية المخططة. أخيرا، يساعد تأثير الرافعة المالية على فهم كيفية تغيير هيكل رأس المال المتغير عن طريق جذب مصادر إضافية للمشروع قادر على التأثير على النتيجة المالية ككل.

في هذه المقالة، تقتصر عمدا على مجال موضوع الأدوات المساعدة لتقييم شامل لكفاءة الاستثمار. يركز العديد من المؤلفين بالكامل على مؤشرات تحليل الاستثمار بناء على دراسة التدفقات النقدية. ومع ذلك، لا يمكن أن تقتصر الكفاءة الاقتصادية للمشروع على معايير 5-6 باستخدام التدفق النقدي الحصري. يرجع ذلك إلى حقيقة أنه في معظم الحالات، يتم دمج IP في مجموعة كاملة من عمليات الشركة ويؤثر على العديد من جوانب اقتصاد المؤسسة. المشروع يعتمد على النظام الفرعي والتأثير.

لا يحمل هذا الموقف أقل من قيم مجمع البحث NPV، PI، DPP، IRR، إلخ. بالإضافة إلى حقيقة أن كل من هذه المعلمات قد تم تفكيكها بالفعل بشكل منفصل، لا يزال هناك غمر في الأمثلة نهاية إلى النهاية للحسابات. هذا ضروري حتى نحدد منطق صنع الحلول بناء على المؤسسات وبعض التوصيات التنظيمية. الصيغة العالمية للأفعال غير موجودة هنا. يعد تقييم المعايير دائما حل وسط ومصالح، واستنتاجات حول نتائج المحاكاة الديناميكية.

ما يرضي؟ ببطء شديد، تدريجيا، توصيات حول تطوير منهجية مقارنة معيارية للعديد من المعلمات تبدأ في المصادر. يمكن أن تؤخذ الكثير اليوم من نظرية وممارسة الإدارة المالية. على سبيل المثال، نفس القيم المرجعية للسيولة والاستقلال والاستقرار، إلخ. وبالطبع، مع وضع الممارسة هناك تحد للمديرين الماليين: التمرين بانتظام معيار وزيادة الإمكانات التحليلية للوائح المالية. والتحليل المالي على شركة منفصلة، \u200b\u200bوتقييم الكفاءة الاقتصادية لمشروع الاستثمار في شكل محلي سوف يستفيد إلا من هذا.

عند دراسة القضايا المتعلقة بآفاق الاستثمار في هذا أو تلك المبادرة، فإن المعيار الأكثر أهمية هو الكفاءة الاقتصادية للمشروع. من أجل تجنب سوء الفهم في بيئة عمل، هناك مؤشرات مقبولة عموما من الكفاءة الاقتصادية للمشاريع الاستثمارية. وهم يميزون المبادرة من الجانبين المختلفة، بما في ذلك من وجهة نظر الإنتاج المائل، مما يساعد المستثمر في اتخاذ القرارات.

يتكون أي تصميم على معايير التصميم من جزأين: وصفية ومحاسبة. إذا وصف أولا جوهر الفكرة، فإن احتمالات تنفيذها وتعزيزها للبضائع في السوق، والثاني يحتوي على حسابات فنية ومالية، بما في ذلك حساب مؤشرات الأداء. من المفهوم تعريف الكفاءة الاقتصادية بأنها نتيجة معينة تم الحصول عليها بعد مقارنة مستوى إنتاج الإنتاج إلى الموارد المستخدمة والتكاليف العامة مقارنة بها.

الجوهر الكفاءة الاقتصادية هي الحصول على أقصى قدر من المنتجات من الموارد المتاحة بشرط استردادها وربحها. هذا المفهوم متعدد الأوجه، من المستحيل أن نقدره وفقا لمؤشر واحد، من الضروري التعامل مع السؤال بشكل شامل.

عادة ما يتم تقييم الكفاءة الاقتصادية للمشروع الاستثماري من قبل مثل هذه المعايير:

العديد من المتخصصين، الذين يقومون بإجراء تحليل الكفاءة الاقتصادية للمشروع الاستثماري، لا يدرسون بالتفصيل جميع المؤشرات، يقتصر على 3-4 الأكثر أهمية. هذا يعتمد بشكل رئيسي على نطاق النشاط أو الصناعة، والتي من المفترض الاستثمارات.

من هنا هناك معايير مختلفة لفعالية المشاريع الاستثمارية للمشاركين المختلفين:

إذا كانت العديد من المشاركين في تنفيذ المبادرة إلى حد ما، فلن تتزامن مصالحها بالضرورة، خاصة فيما يتعلق بأولوية أداء عمليات معينة. لكل مشارك، يتم تشكيل التدفقات النقدية الخاصة، ويمكن أن تتوقع نتائج مختلفة. وبالتالي، بالنسبة لكل من المشاركين، يتم إجراء تحليل لفعالية مشروع الاستثمار بشكل منفصل.

دعنا نستفيد من مؤشرات فعالية مشروع الاستثمار الذي يميز نجاح الاستثمار في المبادرة المقترحة.

بادئ ذي بدء، يتم النظر القيمة الصافية المحددةنظرا لأنها تميز بكميات مطلقة مبلغ المال الذي سيتمكن فيه المستثمر من تلقي مبادرة خلال دورة الحياة. لحساب الكفاءة الاقتصادية للمشروع في هذا المعيار، من الضروري امتلاك معلومات عن طبيعة تدفقات الأموال (الاستهلاك أو الدخل) وتوزيع وقتهم.

عادة ما يحدث الاستهلاك الأكثر أهمية في الفترة التفضيلية (إعداد الوثائق وتطوير المنتجات)، وكذلك وقت بدء الإنتاج. بعد ذلك، يتم تقليل التكاليف بشكل حاد (أو توقفت بشكل عام)، وتنمو الدخل. لحساب هذا المؤشر استخدام مثل هذه الصيغة:

النظر في مثال على حساب القيمة الصافية المحددة. استثمر المالك في تحديث معدات 200 ألف دولار. قمنا بتثبيت معدل الخصم على مستوى ربحية الشركة - 12٪. العائد حسب السنة، بدءا من السنة المقدرة الأولى، هو:

إذا استبدلنا هذه القيم في الصيغة، فسنحصل على الصورة التالية:

NPV \u003d - 200000 + 40000 / (1 + 0.12) + 60000 / (1 + 0.12) 2 + 80000 / (1 + 0.12) 3 + 100000 / (1 + 0.12) 4 \u003d - 200000 + 35714 + 47831 + 56943 + 63552 \u003d 4040 دولار.

إن عرض الصافي للاستثمار إيجابي، لكن حجمه صغير، مما يجب أن ينبه المستثمر، لأنه مع أي تذبذب للسوق، قد يصبح المؤشر سلبيا. بالإضافة إلى ذلك، فإن معدل الخصم، الذي اعتبرناه دائم، هو مؤشر ديناميكي وقد يختلف اعتمادا على العوامل المختلفة (معدلات إعادة التمويل، التضخم، أسعار السوق في صناعة معينة). لذلك، فإن تقييم فعالية هذه المبادرة ككل هو إيجابي، مما ينشئه تدفقات الأموال يسدد التكاليف وزيادة قيمة الشركة. ومع ذلك، إذا كانت المهمة الرئيسية هي الحصول على أقصى قدر من الأرباح، في هذه الحالة، مع نتيجة إيجابية منخفضة، فإن مخاطر الخسائر كبيرة جدا.

إن عرض الصافي للاستثمار إيجابي، لكن حجمه صغير، مما يجب أن ينبه المستثمر، لأنه مع أي تذبذب للسوق، قد يصبح المؤشر سلبيا. بالإضافة إلى ذلك، فإن معدل الخصم، الذي اعتبرناه دائم، هو مؤشر ديناميكي وقد يختلف اعتمادا على العوامل المختلفة (معدلات إعادة التمويل، التضخم، أسعار السوق في صناعة معينة). لذلك، فإن تقييم فعالية هذه المبادرة ككل هو إيجابي، مما ينشئه تدفقات الأموال يسدد التكاليف وزيادة قيمة الشركة. ومع ذلك، إذا كانت المهمة الرئيسية هي الحصول على أقصى قدر من الأرباح، في هذه الحالة، مع نتيجة إيجابية منخفضة، فإن مخاطر الخسائر كبيرة جدا.

تظهر الصيغة المرئية الموقف الذي يجعل المستثمر فقط الرسوم الأولية (في وقت واحد)، ولكن في الممارسة العملية، يحدث ذلك بشكل غير منتظم، لأنه في معظم الصناعات ليس بدون رأس المال التشغيلي والنفقات العامة. لذلك، مع مراعاة هذه العوامل، ستأخذ الصيغة هذا النوع:

لا تقل أهمية بالنسبة للمستثمرين والسؤال عن معدل عودة رأس مالهم المستثمر في المشروع. لا أحد يريد تجميد أصولها في المبادرة الطويلة لعب مع درجة عالية من انخفاض قيمة النقود. لذلك، فإن الأسرع يتم إرجاع الاستثمار، والأرجح أن تدع هذه الأموال في دوران مرة أخرى.

حساب الكفاءة يشمل بالضرورة الحساب فترة الاسترداد للاستثمار الأوليوبعد هناك صيغة عامة تبدو مثل هذا:

يتم تبسيط الحساب إذا كانت الشروط تسمح بحساب متوسط \u200b\u200bفترة الدخل من الاستثمارات. ثم يتم تطبيق هذه الصيغة:

حيث يكون CFCR متوسط \u200b\u200bدخل سنوي (متوسط \u200b\u200bشهري شهري) من بدء المرفقات.

ومع ذلك، فإن هذا النهج له عيب كبير - لا يأخذ في الاعتبار التغييرات في قيمة المال في جانب مؤقت. لذلك، فإن طريقة تحديد فترة الاسترداد، مع مراعاة الخصم، أكثر فعالية.

بناء على الصيغ قيد الدراسة، يمكن ملاحظة أن فترة العودة، مع مراعاة الخصم، أعلى دائما من صيغة بسيطة. من أجل الوضوح، نحل مهمة بسيطة على كلتا التقنيتين. المعايير الأولية هي كما يلي: تكلف شراء المعدات الجديدة مالك المصنع في 150 ألف يورو، والدخل للسنوات الثلاث الأولى هو 50 و 100 و 150 ألف يورو، على التوالي.

بطريقة بسيطة، بعد فقدان إيرادات السنة الأولى والثانية (50،000 + 100،000)، سوف نتلقى مؤشرا قدره 150 ألفا، مما يدل على أن فترة الاسترداد تساوي عامين، ومنذ السنة الثالثة، المالك ستدفع ثمن الاستثمار وسيتم إطلاق سراحه، لا تحسب حتى الصيغة.

ماذا نرى ما إذا كنا نضع في حساب معدل الخصم بنسبة 15٪؟ سيتعين على جميع الدخول السنوية أن تؤدي إلى القيمة الحالية:

1 سنة - 50،000 / (1 + 0.15) \u003d 43478 يورو؛

2 سنة - 100000 / (1 + 0.15) \u003d 86956 يورو؛

3 سنوات - 150000 / (1 + 0.15) \u003d 130435 يورو.

وفقا لذلك، سيكون متوسط \u200b\u200bمؤشر الربحية السنوية للأول 2 سنوات:

CFCR \u003d (43478 + 86956) / 2 \u003d 65217.

DPP \u003d 150000/65217 \u003d 2.3 سنوات، أو 2 سنوات 4 أشهر.

يعطي هذا المؤشر رؤية واضحة، طالما أنه من الضروري انتظار تغطية التكاليف، ولكنه له عيب كبير: من المستحيل فهم كيفية تشكيل التدفقات المالية خارج فترة الاسترداد. وبالتالي، فإن الفهم الذي تمت دراسته قد يكون مشوها.

تتميز مؤشرات الكفاءة الاقتصادية المذكورة أعلاه بأنها تظهر النتيجة في القيم المطلقة (الوحدات النقدية وحدات الوقت). بالإضافة إلى ذلك، هناك بعض المعايير المتعلقة بالنجاح المحتمل للنجاح، والتي لها نوع من المعاملات العددية والمجمع أكثر تعقيدا لفهمها.

يمكن أن تتميز حساب فعالية تعهد الاستثمار بعدة مؤشرات أخرى.

فهرس العودة - هذا معامل يعطي مفهوم ربحية كل وحدة نقدية استثمرت في وقت معين. يتم حسابه بهذه الطريقة:

إذا قمت بتطبيق هذه الصيغة إلى بيانات المصدر للمهمة التي توقعناها

NPV، ثم يمكنك تحديد فهرس الربحية:

pi \u003d. (35714 + 47831 + 56943 + 63552) / 200000 = 1,02

وبالتالي، نحصل على النتيجة، مما يشير إلى أن كل دولار استثمر يجلب 2 سنتا من الدخل.

معدل العائد الداخلي يتم احتسابها بناء على حقيقة أن الاستثمارات تساوي التدفقات النقدية تولد التدفقات النقدية، مع مراعاة الخصم.

هذا المعيار هو معدل الربحية (الوسط) لدورة الحياة الكاملة للمبادرة. بالإضافة إلى ذلك، يشير إلى حد الحد من عودة التعهد، تنازلي أدناه غير مقبول. إذا كان حجم IRR أقل من معدل الخصم أو يساوي ذلك، فقد يكون المشروع غير مربح، يتم استخدام هذا المؤشر عند تحديد عرض تجاري للقبول.

فيما يتعلق بمثالنا، نحاول استخدام طريقة التقريب التسلسلي لتحديد حجم IRR. نأخذ في الاعتبار أن NPV بمعدل 12٪ كان صغيرا جدا (4040 دولار)، لذلك سنحاول حساب المؤشر من خلال تطبيق معدل خصم 13٪:

NPV \u003d - 200000 + 40000 / (1 + 0.13) + 60000 / (1 + 0.13) 2 + 80000 / (1 + 0.13) 3 + 100000 / (1 + 0.13) 4 \u003d - 200000 + 35938 + 46989 + 55444 + 61330 \u003d - 299 دولار.

بناء على هذه النتيجة، يمكن أن نستنتج أن المعدل المقترح في الشرط الأولي هو 12٪ ويساوي IRR، لأنه مع تغيير في قيمة السعر في جانب كبير، القيمة الصافية، مع مراعاة الخصم، يكتسب القيم السلبية. لذلك، للاستثمار بمعدل أكبر من 12٪، في هذا المشروع لا يستحق كل هذا العناء.

إذا كان المشروع واسع النطاق ويتطلب استثمارات كبيرة، فقد تقرر المالك أو المساهمون استثمار جزء الوصول في تنفيذ المسعى (إعادة الاستثمار). في مثل هذه الحالات، يتم استخدام آلية الحساب في شكل معدل. صيغة معدل العائد الداخلي المعدل:

في الوقت نفسه، يكون سير المرطرة أقل أهمية أكثر أهمية من IRR، لأن استثمار كل عام يعطى أيضا بمعدل المشروع، وجميع الدخل إلى نهاية المبادرة. إنه أكثر دقة من IRR، يقيم حالة المرفق، مع مراعاة روافد الإيجابية والسلبية.

هناك معيار آخر لنجاح التعهد - فعالية مشروع الاستثمار (ARR)، الذي يرتبط بفترة الاسترداد، هو قيمتها معكوسة.

إذا كان هناك مؤشر على متوسط \u200b\u200bالربحية السنوية لرأس المال CFCR، فسيتم احتساب المعامل بهذه الطريقة:

PP هو فترة الاسترداد للمبادرة.

إذا تم حساب دورة الحياة بأكملها، فإن الصيغة تبدو وكأنها هذه:

حيث إذا شارط بتكلفة المشروع عن طريق التصفية، والتي يتم تحديد نتيجة بيع جميع المعدات والممتلكات بعد نهاية جميع الأعمال. تعتبر صيغة PP / 1 قابلة للتطبيق في الحالة عندما يكون الصفر.

نحن نعتبر المعامل في مهمتنا:

arr \u003d 280/4/200 \u003d 0.35، أو 35٪.

باستخدام مبادئ التحليل التي تم النظر فيها في المقالة، يمكن للمرء أن ينظر في خيارات مختلفة، واختر منهم الأنسب. بالإضافة إلى ذلك، ستجنب دراسة شاملة للمبادرات المقترحة في مرحلة مبكرة بعض المخاطر والسيطرة على الزيادة في كفاءة مشروع الاستثمار.

في العقود الأخيرة في البلدان المتقدمة، والآن في روسيا، يظهر مؤيدو ما يسمى التصنيع العجاف في الصناعة بشكل متزايد. الأنظمة الأكثر شيوعا لهذا النوع هي: 5S، TQS، فقط في الوقت المحدد، TPM، العمل متعدد المعالجات.

في العقود الأخيرة في البلدان المتقدمة، والآن في روسيا، يظهر مؤيدو ما يسمى التصنيع العجاف في الصناعة بشكل متزايد. الأنظمة الأكثر شيوعا لهذا النوع هي: 5S، TQS، فقط في الوقت المحدد، TPM، العمل متعدد المعالجات.

إن جوهر الإنتاج المائل هو زيادة الإنتاجية والمؤشرات الاقتصادية بسبب جودة الإدارة والخسارة. بناء على ذلك، يتم تطوير الإدارة من خلال سياسة واستراتيجية المؤسسة، والتي تهدف إلى استخدام الموارد فقط على الغرض الذي يعطي عوائد حقيقية. في الوقت نفسه، ليس فقط عمل الشركة بأكملها، ولكن أيضا من قسمها الهيكلية، يقدر، والتي تتطلب تطوير منهجية تقييم واحدة (عالية الجودة والكمية):

قد تتضمن الإبلاغ الشامل في تقييم الإنتاج المائل في المؤسسة هذه الأقسام:

من الممكن تقليل المشكلات أو حلها بالكامل فقط نتيجة للاستخدام المتكامل لجميع الأدوات الغريبة للإنتاج العجاف.

في الوقت نفسه، من المهم تحديد الخسائر الخفية وتحييدها. يتم إجراء تحليل معايير فعالية التصنيع العجاف بعد تحديد الأهداف والأولويات، وكذلك تحديد علاقة صكوك هذه الإنتاج والخسائر الخفية، أي ما الأداة التي يقلل بعض الخسائر. أقرب القيم المخطط لها والمالية، كلما كان ذلك أفضل.

يجب إجراء تقييم الفعالية على أساس مصالح جميع المشاركين: مستثمر أجنبي ومؤسسات وجثث الإدارة الجمهورية والجمهورية. وفقا للتوصيات المنهجية، تميز الأنواع التالية من الكفاءة الاقتصادية:

· الكفاءة التجارية (المالية) مع مراعاة النتائج المالية للمشروع للمشاركين المباشرين؛

· كفاءة الميزانية مما يعكس الآثار المالية لتنفيذ المشروع للميزانيات الجمهورية والمحلية؛

· الكفاءة الاقتصادية

تتكون طريقة حساب فعالية المشروع من أربع مراحل:

1. تقييم وتحليل تكاليف الاستثمار المشتركةوبعد يفترض حساب الاحتياجات بشكل رئيسي وعملية رأس المال، وتوزيع احتياجات التمويل لمراحل دورة الاستثمار (التصميم والبناء والتركيب والتكليف والإخراج إلى قدرة التصميم والعمل بالقدرة الكاملة)؛

2. تقييم وتحليل التكاليف الحاليةوبعد يتضمن ذلك إعداد تقديرات التكلفة لإنتاج المنتجات (الأعمال والخدمات) وتصميم وتحليل تكلفة أنواع معينة من المنتجات (الأعمال والخدمات).

3. حساب وتحليل مؤشرات كفاءة المشاريع.

4. تحديد مؤشرات كفاءة الميزانية.

المشكلة الرئيسية عند حساب المؤشرات هي إحضار تكاليف الاستثمار القائمة على الوقت وإيرادات المستقبل إلى شكل مماثل، أي إلى الفترة الأولية.

يتم تقييم التكاليف والنتائج القادمة في غضون الفترة المقدرة، ويتم اعتماد مدة (أفق حساب) مع مراعاة متوسط \u200b\u200bالعمر التنظيمي المرجح للمعدات التكنولوجية الرئيسية أو متطلبات المستثمرين.

يستخدم معامل التوقف لإحضار النقاط البارزة (α ر) محددة من قبل الصيغة:

أين t. - سنة، يتم تقديم التكاليف ونتائجها للفترة الأولية (T \u003d 0،1،2، ...، T)؛

أخر - معدل الخصم يساوي معدل مقبول لإيرادات رأس المال للمستثمر.

الغرض من المعامل أخر وهي تتألف في تبسيط مؤقت للأموال لفترات زمنية مختلفة. أهميته الاقتصادية: ما هي النسبة المئوية السنوية للعودة أو قد يكون لها مستثمر للتحقيق في رأس المال. إن تركيبها، عادة ما تابع من مستوى التضخم وما يسمى بمستوى آمن أو مضمون لربحية الاستثمارات المالية، التي يقدمها بنك الدولة خلال عمليات الأوراق المالية. نقطة مهمة عند تحديد معدل الخصم هو محاسبة المخاطر. تظهر المخاطر في عملية الاستثمار في شكل تخفيض محتمل أو فقدان العائد الحقيقي لرأس المال المستثمر مقابل المتوقع.

ينصح بمقارنة خيارات مختلفة للمشاريع الاستثمارية واختيار أفضل منهم مراعاة استخدام المؤشرات المختلفة التي تشمل ما يلي:

تنظيف الدخل المخصوم (CDD) أو تأثير جزء لا يتجزأ؛

· مؤشر الربحية (ID)؛

معدل العائد الداخلي (GNI)؛

· فترة الاسترداد؛

مؤشرات أخرى تعكس مصالح المشاركين وتفاصيل المشروع.

تنظيف الدخل المخصوم (CDD أو NPV) تحددها الصيغة:

أين: RT.- تقييم القيمة للنتائج (مقدار الإيصالات النقدية) التي تحققت في خطوة تي أوه؛

3t.- تقدير التكلفة (الاستثمار) في الفترة ر؛

(RT - 3T)- التأثير الذي تحقق في خطوة تي أوه.

الدخل المخصوم النقي هو نتيجة لتنفيذ المشروع، وهو مقدار الآثار الحالية للفترة المقدرة بأكملها، المعرفة على أنها فائضة على الإيصالات النقدية المخفضة على مقدار تكاليف الاستثمار المخفضة.

عند مقارنة خيارات المشاريع الاستثمارية، تتمتع أحدها بحد أقصى دخل مخفض. إذا شد.<0, то проект неэффективен, и от него следует отказаться.

هناك العديد من التعديلات للصيغ، لتحديد الأثر التكامل، مما يعكس درجة مختلفة من التفاصيل من الموارد النقدية التي تمر عبر المؤسسة خلال فترة التسوية، أي الدخل والتكاليف.

مؤشر المسؤولية Pref (ID أو PI) إنها نسبة مجموع الآثار المخفضة إلى حجم الاستثمار. يتم تحديدها من قبل الصيغة:

أين: 3T * - تقييم القيمة للتكاليف الحالية على خطوة تي أوه؛

ل - كمية استثمارات رأس المال المخفضة

يميز مؤشر المؤشر أن متوسط \u200b\u200bالربحية السنوية لرأس المال الاستثماري خلال الفترة المقدرة.

يرتبط هذا المؤشر ارتباطا وثيقا بالدخل المخصوم النظيف. إذا كان CHDD\u003e 0، فإن المعرف\u003e 1 والعكس صحيح. إذا كان المعرف\u003e 1، فإن المشروع فعال إذا كان المعرف<1 – неэффективен. При ИД=1 проект не является ни прибыльным, ни убыточным. Критерием выбора наиболее эффективного варианта является максимальное значение индекса доходности.

على عكس الدخل المخصوم النقي، فإن مؤشر العائد هو مؤشر نسبي. نظرا لهذا، فمن المريح للغاية عند اختيار مشروع واحد من عدد من البدائل، حيث يوجد حول قيم متطابقة من CDD، أو عند الانتهاء من محفظة الاستثمار بحد أقصى إجمالي قيمة CDD.

معدل العائد الداخلي على الاستثمار(معدل العائد الداخلي) (GND) هو معدل الخصم (الاتحاد الأوروبي)، حيث قيمة التأثيرات المخفضة تساوي الاستثمار المقدم أو صافي دخل مخفض هو الصفر:

إن معنى حساب هذا المؤشر في تحليل الكفاءة الاقتصادية للاستثمار المخطط هو على النحو التالي: يظهر IRR الحد الأقصى لمستوى الدخل المسموح به للإيرادات التي يمكن ربطها بهذا المشروع. على سبيل المثال، إذا تم تمويل المشروع بالكامل من قبل القرض المصرفي التجاري، فإن قيمة IRR تظهر الحد الأعلى للمستوى المسموح به لسعر الفائدة المصرفي، مما يجعل المشروع غير مربح.

معيار الاختيار - أقصى قيمة إدراج، شريطة أن تتجاوز الحد الأدنى لسعر الفائدة المصرفي.

فترة الاسترداد من الاستثمارات ( فترة الاسترداد) (الحاليةأو PP)- الحد الأدنى من الوقت الفاصل الزمني (من بداية المشروع)، خارجه يصبح التأثير الأكبر يصبح وفي المستقبل لا يظل غير نخل. وبعبارة أخرى، هذه هي الفترة التي تبدأ منها الاستثمارات الأولية والتكاليف الأخرى المرتبطة بالاستثمار تغطيها إجمالي النتائج لتنفيذها. بسيطة (غير المنضبط) وأساليب الخصم لتقييم استرداد الاستثمارات تجعل من الممكن الحكم على سيولة ومحاربة المشروع، لأن الاسترداد على المدى الطويل يعني انخفاض مستوى السيولة للمشروع أو زيادة المخاطر.

تعتمد خوارزمية لحساب فترة الاسترداد على توحيد التوزيع "متوقع الدخل من الاستثمارات. إذا تم توزيع الدخل بشكل موحد، فستحسب فترة الاسترداد عن طريق تقسيم تكاليف لمرة واحدة لكل دخل سنوي بسببها. عند تلقي رقم كسري، يتم تقريبه إلى أقرب عدد صحيح. إذا تم توزيع الربح بشكل غير متساو، فسيتم احتساب فترة الاسترداد من قبل العدد المباشر لعدد السنوات التي سيتم فيها سداد الاستثمارات خلال الدخل التراكمي. الصيغة العامة لحساب مؤشر PP لديه النموذج:

طريقة أخرى لتحديد فترة الاسترداد أكثر معقولة. عند استخدام هذه الطريقة، من المفهوم بموجب فترة الاسترداد على أنها فترة الفترة التي يتم خلالها مقدار الدخل المخصوم في وقت الاستثمار مساويا لمقدار الاستثمارات المخفضة.

العيب الرئيسي لفترة الاسترداد كفعالية هو أنه لا يأخذ في الاعتبار فترة الاستثمار بأكملها، وبالتالي، لا يؤثر ذلك على العودة بأكملها، والتي تقع خارجها. لذلك، لا ينبغي أن يكون مؤشر فترة الاسترداد بمثابة المعيار الرئيسي في الاختيار. ولكن إذا كانت فترة الاسترداد للمشروع أكثر من القيود المتخذة، فسيتم استبعاد المشروع قيد النظر من قائمة بدائل الاستثمار المحتملة.

معامل كفاءة الاستثمار (RA أو ARR) يميز الربحية السنوية لجميع رؤوس الأموال المستثمرة، بما في ذلك الشركة المساهمة. حساب هذا المؤشر لديه ميزات:

1. لا ينطوي على مؤشرات الدخل الخصم؛

2. يتميز الدخل بموجب مؤشر على صافي ربح PN ناقص التكاليف المالية المرتبطة بخدمة القرض.

خوارزمية الحساب بسيطة للغاية، والتي تنطوي على الاستخدام الواسع لهذا المؤشر في الممارسة: يتم احتساب معامل كفاءة الاستثمار (ARR) عن طريق تقسيم متوسط \u200b\u200bالربح السنوي من PN على متوسط \u200b\u200bالاستثمار (المعامل يتخذ كنسبة مئوية). ينقسم متوسط \u200b\u200bالاستثمار وفقا للمبلغ الأولية للاستثمارات الرأسمالية بنسبة 2، إذا كان من المفترض أنه بعد انتهاء فترة تنفيذ المشروع الذي تم تحليله، سيتم شطب جميع تكاليف رأس المال إذا كان وجود تكلفة المتبقية أو التصفية (RV) يسمح، يجب استبعاده.

مقارنة هذا المؤشر مع نسبة الربحية لرأس المال المتقدمة، تحسب من قبل شعبة إجمالي صافي الربح للمؤسسة المبلغ الإجمالي للأموال المتقدمة إلى أنشطتها.

بالإضافة إلى المؤشرات التي تم النظر فيها، في تقييم المشاريع الاستثمارية، تستخدم المعايير الأخرى أيضا، بما في ذلك كفاءة تكاليف التكلفة، ونقطة الاستراحة، ومعاملات التقييم المالي للمشروع (الربحية، دوران، الاستدامة المالية، السيولية)، خصائص القسم المالي لخطة العمل. تشمل الفئات الرئيسية في الأساس المنطقي للخطة المالية مفاهيم تدفق الأموال الحقيقية، توازن الأموال الحقيقية وميزان الأموال المتراكمة الحقيقية.

في تنفيذ مشروع الاستثمار، تخصصوا الاستثمار والأنشطة التشغيلية والمالية وتوافق مع هذه الأنواع من أنشطة الروافد وتدفقات النقدية.

يسمى تيار الأموال الحقيقية الفرق بين التدفق وتدفق الأموال من الأنشطة الاستثمارية والتشغيلية في كل فترة من تنفيذ المشروع. تدفق الأموال الحقيقية بأعمال في حسابات الكفاءة التجارية كأداة بشأن خطوة T-OH (ET) .

شرط أساسي لاعتماد المشروع هو القيمة الإيجابية لميزان الأموال الحقيقية المتراكمة في كل فترة من تنفيذ المشروع. تشير القيمة الإيجابية إلى توافر الأموال في الفترة الراديوية، سلبية - حول افتقارها والحاجة إلى جذب أموال إضافية أو مستعارة أو منجذبة أو تقليل تكاليف التشغيل.

لا توجد أي من مؤشرات الكيس المدرجة غير كافية للمشروع. يتم تحديد اختيار بعض مؤشرات كفاءة الاستثمار من خلال المهام المحددة لتحليل الاستثمار. تعتمد درجة موضوعية محلول الاستثمار إلى حد كبير على عمق وتعقيد تقييم فعالية الاستثمارات بناء على مزيج من المعايير الرسمية.

يجب اتخاذ قرار الاستثمار في المشروع بأهمية جميع المؤشرات المدرجة ومصالح جميع المشاركين. يجب أن يلعب دور مهم في هذا القرار أيضا هيكل وتوزيع أوقات رأس المال التي تنجذب إلى المشروع، وكذلك العوامل الأخرى التي ليست سوى محاسبة هادفة (وغير رسمية).

الكفاءة التجارية

يتم تحديد الفعالية التجارية من خلال نسبة التكاليف والنتائج التي تضمن المعدل المطلوب للربحية. يمكن حساب فعالية تجارية للمشروع ككل والمشاركين الأفراد.

تتضمن الخوارزمية الموسعة لتقييم الفعالية التجاري الإجراءات التالية:

· حساب تدفق وتوازن الأموال الحقيقية لجميع أنواع الأنشطة (الاستثمار والتصنيع والمالية في كل فترة من الفترة من المشروع؛

· تحديد مقبولية المشروع، اعتمادا على حجم الأموال الحقيقية المتراكمة؛

حساب مؤشرات الأداء المتكاملين لكل مشروع استثمار؛

· التحليل المقارن لمؤشرات الأداء واختيار خيار أفضل للمعايير المحددة.

كفاءة الميزانية للمشروع

تعكس مؤشرات كفاءة الميزانية تأثير تنفيذ المشروع ونفقات الميزانيات الجمهورية والمحلية.

إن المؤشر الرئيسي لكفاءة الميزانية للمشروع هو تأثير الميزانية، والذي يستخدم لتبرير الدولة المدعومة في مشاريع التدابير. خطوة ر. تأثير الميزانية ب (ر)يحدد كل فرق بين الدخل (DT) والنفقات (PT) للميزانية ذات الصلة:

BT \u003d urt-urt

تأثير الميزانية التكامل B (int.)تحسب كيف يزيد الفائض من الإيرادات المتكاملة للميزانية (INT) .) على التكاليف المتكاملة للميزانية P (int.):

ب (int.) \u003d D (int.) - p (int.).

في قائمة منتجات دخل الميزانية من تنفيذ مشروع الاستثمار يمكنك أن تنسب:

· الإيصالات الضريبية ومدفوعات الإيجار؛

زيادة في إيرادات الضرائب من الشركات الأخرى؛

· إيرادات إضافية في ميزانية ضريبة الدخل مع أجور العمال؛

· تقديم المشورة في الصناديق الميزانية والميزانية الميزانية (صندوق الحماية الاجتماعية ومرافق التوظيف)، إلخ.

ل نفقات الميزانيةالمتعلقة بتنفيذ المشروع يشمل:

· الأدوات المخصصة لتمويل الميزانية المباشرة للمشروع؛

· فوائد المدفوعات للأشخاص المتبقين دون عمل؛

· اعتمادات البنك الوطني، المخصصة كأموال مستعارة تخضع للتعويضات عند الميزانية، إلخ.

الكفاءة الاقتصاديةيعكس تأثير عملية تنفيذ مشروع استثماري بشأن بيئة خارجية للمشروع ويأخذ في الاعتبار نسبة نتائج وتكاليف مشروع استثماري لا يرتبط مباشرة بالمصالح المالية للمشاركين في المشروع ويمكن قياسه وبعد

يرصد اختيار مشروع استثماري ينص على دعم الدولة على أساس الحد الأقصى للتأثير الأساسي الذي يأخذ في الاعتبار التجاري والميزانية والكفاءة الاقتصادية.

أسئلة التحكم في الموضوع رقم 9

1. إعطاء تعريف مفهوم الاستثمار.

2. من هو موضوع الأنشطة الاستثمارية؟

3. في أي أشياء تستثمر استثمرت؟

5. ما هو الفرق بين الاستثمارات الإجمالية والصافية؟

6. كيف يتم تقسيم الاستثمارات الحقيقية؟

7. أي من أشكال عملية الاستثمار هي الأكثر فعالية؟

8. من أي قسم هو مشروع استثماري؟

9. ما هو الفرق بين كفاءة التجاري والميزانية؟

10. ما هي المؤشرات لتقييم الكفاءة الاقتصادية للمشروع الاستثماري؟

11. في الحالات ما هو مشروع فعال؟

12. ما هي العلاقة بين مؤشرات مؤشر الدخل والربحية المخفضة النقي؟

13. ماذا تميز المعدل الداخلي للربحية؟

14. كيف يتم تحديد تأثير الميزانية؟

15. ما هي خوارزمية لحساب الكفاءة التجارية؟

فكر في 6 طرق لتقييم فعالية الاستثمارات، دعونا نقدم صيغ مختلفة لحساب معاملات الاستثمار، المنهجية (الخوارزمية) لحسابها في Excel. ستكون هذه الطرق مفيدة للمستثمرين والمحللين الماليين ومحللون الأعمال والاقتصاديين. على الفور، تجدر الإشارة إلى أنه قيد الاستثمار سوف نفهم مشاريع الاستثمار المختلفة والاستثمار والأصول. وهذا يعني أن هذه الطرق يمكن استخدامها على نطاق واسع في أنشطة التقييم لأي مؤسسة / شركة.

يمكن تقسيم جميع طرق تقييم فعالية المشاريع الاستثمارية إلى مجموعتين كبيرتين:

تعد طرق التقييم الإحصائية أسهل فئة مناهج للمشاريع الاستثمارية والاستثمار. على الرغم من بساطيتها المتمثلة في حسابها واستخدامها، فإنها تسمح لنا برسم استنتاجات حول جودة الأشياء الاستثمارية، ومقارنتها بين أنفسهم ومقطعة غير فعالة.

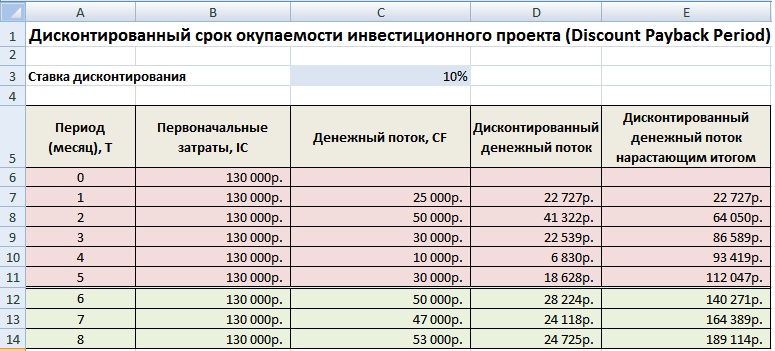

فترة الاسترداد في مشروع الاستثمار أو الاستثمار (الإنجليزيةتسديدفترةPP، فترة الاسترداد) - توضح هذه النسبة الفترة التي ستدفع فيها الاستثمارات الأولية (التكاليف) في مشروع الاستثمار. إن المعنى الاقتصادي لهذا المؤشر هو إظهار الموعد النهائي الذي سيعود فيه المستثمر أموالهم المستثمرة (رأس المال).

ic ( استثمار. عاصمة.) - رأس المال الاستثماري، تكاليف المستثمر الأولي في كائن المرفق. في صيغة الممارسة الأجنبية، لا يتم استخدام رأس مال استثمار في بعض الأحيان، وتكاليف رأس المال (كلفة. ل. عاصمة., نسخة.) أنه في جوهره يحمل معنى مماثل؛

CF ( نقدي تدفق) - التدفق النقدي الذي تم إنشاؤه بواسطة كائن الاستثمار. بموجب التدفق النقدي، في بعض الأحيان في الصيغ يعني أرباحا نقية ( NP., شبكة. ربح.).

يمكن رسم الصيغة لحساب فترة / فترة الاسترداد بشكل مختلف، وغالبا ما يتم العثور على هذا الخيار في الأدب المحلي في التمويل:

تجدر الإشارة إلى أن تكاليف الاستثمار هي كل تكاليف المستثمرين عند الاستثمار في مشروع استثماري. يجب أن يؤخذ التدفق النقدي في الاعتبار لفترات معينة (اليوم، الأسبوع، الشهر، السنة). نتيجة لذلك، سيكون لها فترة الاستفادة من الاستثمارات مقياس قياس مماثل.

تجدر الإشارة إلى أن تكاليف الاستثمار هي كل تكاليف المستثمرين عند الاستثمار في مشروع استثماري. يجب أن يؤخذ التدفق النقدي في الاعتبار لفترات معينة (اليوم، الأسبوع، الشهر، السنة). نتيجة لذلك، سيكون لها فترة الاستفادة من الاستثمارات مقياس قياس مماثل.

يوضح الشكل أدناه مثالا على حساب فترة الاسترداد لمشروع الاستثمار. لدينا بيانات أولية بلغت تكلفة التكاليف الأولية 130،000 روبل، وكان التدفق النقدي الشهري من الاستثمار 25000 روبل. في البداية، من الضروري حساب التدفق النقدي بنتيجة متزايدة؛ لهذا، تم استخدام الصيغة البسيطة التالية:

يتم احتساب التدفق النقدي عن طريق النتيجة المتزايدة في العمود C، C7 \u003d C6 + $ C $ 3

نظرا لأن لدينا فترة منفصلة، \u200b\u200bفمن الضروري جولة هذه الفترة لمدة تصل إلى 6 أشهر.

يستخدم مؤشر فترة الاسترداد في الاستثمارات كمؤشر مقارن لتقييم فعالية مشاريع الاستثمار البديلة. المشروع الذي لديه فترة الاسترداد أسرع هو أكثر كفاءة. يتم استخدام هذه النسبة، كقاعدة عامة، دائما بالاقتران مع المؤشرات الأخرى التي سنقوم بتحليلها أدناه.

مزايا المؤشر هي سرعتها وبساطة للحساب. عيب هذا المعامل واضح - يستخدم التدفق النقدي الدائم في حسابه. في الظروف الحقيقية، من الصعب للغاية التنبؤ بالإيصالات النقدية المستدامة المستقبلية، لذلك يمكن أن تتغير فترة الاسترداد بشكل كبير. من أجل تقليل الانحرافات المحتملة عن خطة الاسترداد، من الضروري ضمان موثوقية مصادر التدفق النقدي للمشروع الاستثماري. بالإضافة إلى ذلك، فإن المؤشر لا يأخذ في الاعتبار تأثير التضخم على تغيير تكلفة المال في الوقت المناسب. فترة الاستفادة من الاستثمارات كما يمكن استخدامها كمعيار فحص في المرحلة الأولى من التقييم واختيار المشاريع الاستثمارية "الثقيلة".

الاستثمار أو معامل الربحية لمشروع الاستثمار(المهندس سعر المحاسبة العائد، آر،روي، معدل محاسبة الربح، ربحية الاستثمار) - المؤشر الذي يعكس ربحية كائن الاستثمار دون خصم.

أين:

أين:

راجع راجع - متوسط \u200b\u200bالتدفق النقدي (صافي الربح) للهدف من الاستثمارات للفترة قيد الاستعراض (الشهر، السنة)؛

ic ( استثمار. عاصمة.) - رأس المال الاستثماري، تكاليف المستثمر الأولي في كائن المرفق.

هناك أيضا النوع التالي من صيغة الربحية الاستثمارية التي تعكس الحالة عندما تجعل الاستثمارات الاستثمارية الإضافية كائن / مشروع خلال الفترة قيد النظر. لذلك، يتم أخذ متوسط \u200b\u200bتكلفة رأس المال للفترة. الصيغة لديها النموذج:

أين:

أين:

IC 0، IC 1 - تكلفة الاستثمار (رأس المال الذي تم إنفاقه) في بداية ونهاية الفترة المشمولة بالتقرير.

من أجل فهم المعنى الاقتصادي بشكل أفضل وخوارزمية الحساب، نستخدم برنامج Excel. كانت التكاليف التي عانى المستثمر في الفترة الأولى فقط وبلغت 130،000 روبل، وتغيير الإيرادات النقدية شهريا، لذلك نتوقع الإيرادات المتوسطة منذ أشهر. للفترة المقدرة، يمكن اتخاذ أي وقت قطع أو ربع السنة. في حالتنا، نحصل على الربحية الشهرية للمشروع الاستثماري. صيغة الحساب في Excel كما يلي:

B14 \u003d CPNAV (C5: C12) / B5

يستخدم هذا المؤشر لمقارنة مختلف مشاريع الاستثمار البديلة. كلما ارتفعت ARR، كلما ارتفعت جاذبية هذا المشروع للمستثمر. كقاعدة عامة، يستخدم هذا المؤشر لتقييم المشاريع القائمة حيث يمكنك تتبع وإحصاء الكفاءة في إنشاء تدفق نقدي لهذا الاستثمار.

مزايا المعامل في بساطتها لحسابها واستلامها وعلى هذه الميزة تنتهي. تشمل عيوب هذا المعامل تعقيد التنبؤ بالإيصالات / الدخل النقدية في المستقبل من المشروع. بالإضافة إلى ذلك، إذا كان المشروع مغامرا، فيمكن لهذا المؤشر تشويه لوحة إدراك المشروع بشكل كبير. يستخدم ARR عادة لإظهار مشروع خارجي واحد ناجح أو آخر. لا يأخذ المؤشر في صيغته في الاعتبار التغييرات في تكلفة المال في الوقت المناسب. يمكن استخدام هذا المؤشر في المرحلة الأولى من التقييم واختيار المشاريع الاستثمارية.

النظر في عدد من الأساليب الديناميكية لتقييم المشاريع الاستثمارية، تستخدم هذه المؤشرات خصما، وهي ميزة بلا شك فيما يتعلق بالطرق الإحصائية.

(المهندسشبكة.الحالي.قيمةNPV، صافي التكلفة الحالية، صافي الدخل المنخفض، التكلفة الحالية)- مؤشر يعكس التغيير في التدفقات النقدية ويظهر الفرق بين الإيرادات والنفقات النقدية المخفضة.

استخدام الدخل المخصوم النظيف لتحديد المشروع الأكثر جاذبية الاستثمار.

NPV - صافي إيرادات المشاريع المخفضة؛

CF T - التدفق النقدي خلال الوقت ر؛

CF 0 - التدفق النقدي في اللحظة الأولية. التدفق النقدي الأولي يساوي رأس المال الاستثماري (CF 0 \u003d IC)؛

ص معدل الخصم (معدل الحاجز).

النظر في مثال على حساب صافي الدخل المخصوم في Excel. يحتوي البرنامج على وظيفة PPS مريحة (القيمة الحالية الحالية)، والتي تتيح لك استخدام معدل الخصم في الحسابات. حساب أدناه في إصدارات NPV اثنين.

الخيار رقم 1.

لذلك، سنقوم بتحليل خوارزمية الحساب المتسلسل لجميع مؤشرات NPV.

الخيار رقم 2.

حساب باستخدام صيغة FFS المدمجة. تجدر الإشارة إلى أن تكاليف رأس المال الأولي يجب طرحها (B6).

CHPS ($ C $ 3؛ e7؛ e8؛ e9؛ e11؛ e11؛ e12؛ e13؛ e14؛ e15) -b6

النتائج في كل من طرق عد NPV، كما نرى، تتزامن.

معدل الربح الداخلي (المهندس داخليمعدل.ل.إرجاع،IRR، المعدل الداخلي للخصم، معدل الربح الداخلي، معامل الكفاءة الداخلية)- يوضح معدل الخصم هذا، حيث يكون دخل مخفض نقي صفر.

CF ( نقدي تدفق

IRR - معدل الربح الداخلي؛

CF 0 - التدفق النقدي في اللحظة الأولية. في الفترة الأولى، كقاعدة عامة، يتساوى التدفق النقدي في رأس المال الاستثماري (CF 0 \u003d IC).

النظر في مثال على حساب المعدل الداخلي للوصول في Excel، يحتوي البرنامج على وظيفة جيدة في ITC (معدل العائد الداخلي)، والذي يسمح لك بحساب IRR بسرعة. يتم استخدام هذه الميزة بشكل صحيح إذا كان هناك تدفق نقدي إيجابي وسرمي واحد على الأقل.

E16 \u003d E6: E15)

+) إمكانية مقارنة المشاريع الاستثمارية فيما بينها، وجود آفاق استثمارية مختلفة؛

+) إمكانية مقارنة ليس فقط المشاريع، ولكن أيضا استثمار بديل، مثل إيداع بنكي. إذا كان مشروع IRR هو 25٪، ويبلغ الوديعة المصرفية 15٪، فإن المشروع هو أكثر استقصائية.

+) التعبير عن تقييم المشروع على جدواده لمزيد من التطوير.

يقدر معدل الربح الداخلي بتكلفة متوسط \u200b\u200bرأس المال المرجح، مما يجعل من الممكن تقييم جدوى مزيد من التطوير للمشروع.

-) لا تنعكس الزيادة المطلقة في قيمة مشروع الاستثمار؛

-) التدفقات النقدية غالبا ما يكون لها هيكل غير منتظم، مما يجعل من الصعب تحديد الحساب الصحيح لهذا المؤشر.

فهرسة الاستثمارات الربحية (الإنجليزية مؤشر الربح،بي، مؤشر الربحية، مؤشر الربحية) - مؤشر فعالية الاستثمار الذي يوضح العائد (الربحية) من رأس المال المستثمر. يمثل مؤشر الربح نسبة القيمة المخفضة للتدفقات النقدية المستقبلية إلى تكلفة الاستثمار الأولي. المعنى الاقتصادي لهذا المعامل هو تقدير قيمة إضافية لكل روبل مضمن.

NPV - الدخل المخصوم النقي؛

ن - فترة تنفيذ المشروع؛

ص هو سعر الخصم (٪)؛

IC - رأس المال الاستثماري (المنفق).

إذا تم تنفيذ المرفق في المشروع في نفس الوقت، وفي جميع أنحاء وقت التنفيذ بأكمله، فإن رأس المال الاستثماري ضروري (IC) لقيادة تكلفة واحدة، أي. خصمه. الصيغة في هذه الحالة ستكون النموذج التالي:

كلما ارتفع معامل الربحية للاستثمارات، فإن العائد الأكبر لرأس المال المستثمر يجلب هذا الاستثمار. يستخدم هذا المعيار لمقارنة العديد من المشاريع الاستثمارية فيما بينها. في الممارسة العملية، لا يظهر مؤشر ربح كبير دائما فعالية المشروع، لأنه في هذه الحالة يمكن المبالغة في تقدير تقدير الدخل المستقبلي أو لا يقدر تردد استلامهم بشكل صحيح.

النظر في مثال حساب مؤشر الربحية. يوضح الشكل أدناه حساب PI في خلية F18.

إذا كانت تكاليف الاستثمار كل عام، فمن الضروري حساب فهرس الربحية في الاعتماد على الصيغة الثانية وقيادةهم إلى الوقت الحالي (الخصم).

فترة الاسترداد مخفضة (الإنجليزية فترة الاسترداد المخفضة، DPP) - مؤشر للفترة العسكرية التي من خلالها تكاليف الاستثمار الأولية ستدفع. تشبه الصيغة لحساب المعامل إلى الصيغة لتقدير فترة الاسترداد للاستثمار، يتم استخدام خصم فقط.

أين:

أين:

ic ( استثمار. عاصمة.) - رأس المال الاستثماري، تكاليف المستثمر الأولي في كائن المرفق؛

CF ( نقديتدفق) - التدفق النقدي، الذي تم إنشاؤه بجائزة الاستثمارات؛

ص هو سعر الخصم؛

تقييم الفترة من التدفق النقدي الناتج.

احسب معامل فترة الاسترداد المخفضة للاستثمارات في Excel. يوضح الشكل أدناه مثالا على الحساب. للقيام بذلك، يجب إجراء العمليات التالية:

كما نرى استرداد جميع التكاليف من خلال تدفق نقدي مخفض وقع لمدة 6 أشهر. كلما قلت فترة الاسترداد في مشروع الاستثمار، كلما كانت هذه المشاريع أكثر جاذبية جذابة.

تتمثل ميزة المعامل في القدرة على استخدام العقار في الصيغة لتغيير تكلفتها بمرور الوقت بسبب العمليات التضخمية. هذا يزيد من دقة تقدير فترة عودة رأس المال المستثمر. تعقد تعقيد استخدام هذا المعامل هو تحديد الإيصالات النقدية المستقبلية بدقة من الاستثمار وتقييم معدل الخصم. قد يختلف المعدل على استثمار دورة الحياة بأكملها بسبب عمل مختلف العوامل الاقتصادية والسياسية والإنتاجية.

يوضح الشكل أدناه جدول معايير / الاستثمار في اختيار مشروع الاستثمار على أساس المعاملات التي تم النظر فيها. تسمح هذه المؤشرات بتقييم سريع لجاذبية المشروع. تجدر الإشارة إلى أن هذه المؤشرات تستخدم بشكل سيء لتقييم مشاريع المشاريع، لأنه من الصعب التنبؤ بالمبيعات، والإيرادات والطلب في هذا المشروع. أثبتت المؤشرات أنفسهم جيدا في تقييم المشاريع المنفذة بالفعل مع عمليات تجارية مبنية بوضوح.

| مؤشر | معيار لاختيار الاستثمار |

| الأساليب الإحصائية لتقييم كفاءة الاستثمار | |

| فترة الاسترداد | PP -\u003e دقيقة |

| ربحية رأس المال الاستثماري | arr\u003e 0. |

| الطرق الديناميكية لتقييم كفاءة الاستثمار | |

| تنظيف الدخل المخصوم | NPV\u003e 0. |

| معدل الربح الداخلي | Irr\u003e WACC. |

| ربح الربح | PI\u003e 1. |

| فترة الاسترداد مخفضة | DPP -\u003e دقيقة |

ملخص

يسمح لك استخدام عوامل تقييم المشاريع الاستثمارية باختيار الأشياء الأكثر جاذبية للمرفق. استعرضنا كل من أساليب التقييم الإحصائية والديناميكية، في الممارسة العملية، الأول مناسبة لتعكس الخصائص العامة للكائن، في حين أن الديناميكية تتيح لك تقدير أكثر دقة لمعايير الاستثمار بشكل أكثر دقة. في الاقتصاد الحديث، أثناء الأزمات، فإن استخدام هذه المؤشرات فعالة لأفق استثمار كبير نسبيا. بالإضافة إلى العوامل الخارجية، يتأثر تعقيد التعريف الدقيق للإيصالات النقدية المستقبلية من المشروع بالتقدير. المؤشرات تعطي درجة مالية أكبر لحياة الاستثمار ولا تكشف عن الأسباب السببية مع الإيرادات المستلمة (من الصعب تقييم مشاريع المشاريع والشركات الناشئة). في الوقت نفسه، فإن بساطة حسابات المعاملات تجعل من الممكن القضاء على المشاريع غير المربحة في المرحلة الأولى من التحليل. هذا هو وصف لمعاملات تقييم فعالية الاستثمار المكتملة. تعلم تحليل استثماري، في المقالات التالية، سأقول بطرق أكثر تعقيدا لتقييم المشاريع، شكرا لاهتمامكم، كنت إيفان Zhdanov.