تخضع جميع أنواع الدخل الرسمي تقريبا من قبل المواطن ل NDFL بمعدل 13٪. يتم إرسال الإيصالات إلى الخزانة وتشكل جزءا كبيرا من الميزانية. في بعض الحالات، قد يؤدي دافع الضرائب إلى إرجاع كمية متوفرة من الضرائب أو على الإطلاق التي سيتم إصدارها لفترة زمنية معينة. تحقيقا لهذه الغاية، يتم إصدار مزايا ضريبية خاصة، تسمى الخصم.

إن الخصومات الضريبية هي نوع خاص من المساعدة الحكومية المقدمة في مواقف معينة وفقا للظروف المعمول بها. يتم تنظيم الإجراء للحصول على الحصول على الحالية NK RF.وبعد بموجب هذا المفهوم في التشريع يعني:

مثال 1:

الدخل السنوي لبتروفا س. N. هو 500000 روبل. من هذا المبلغ، سيبقيون NDFL - 500000 * 0.13 \u003d 65000 روبل.

لدى بتروفا الحق في الاستفادة بمبلغ 80،000. قاعدة الضرائب هي: 500000-80000 \u003d 420000. و NDFL: 420000 * 0.13 \u003d 54600.

التعويض هو: 65000-54600 \u003d 10400 روبل.

مثال 2:

بموجب شروط المثال السابق، يحق للتكاليف التي يحق بها بتروف س. N. الحصول على ضريبة، وتبلغ 80،000.

الدفع هو: 80000 * 0.13 \u003d 10400. فهو أقل من الخصومات، وهذا يعني أن بتروف سيحصل عليه تماما.

جميع المواطنين العاملين رسميا في الاتحاد الروسي، ودفع 13٪ يمكن الحصول على خصم.

في الفصل 23 من قانون الضرائب للاتحاد الروسي يتم تحديد 7 أنواع من التعويض المنصوص عليها في المواقف المختلفة في ظل ظروف معينة داخل الحجم المحدد.

يتم تنظيم إيصالهم فن. 218 NK RF.والحجم ثابت. شرطيا مقسمة إلى مجموعتين:

إذا لم يتلق دافع الضرائب لسبب ما تعويض، فيمكنه إرجاع ضريبة متوفرة فقط لمدة 3 سنوات.

مهم! القيود المفروضة على مستوى الدخل صالحة فقط. يتم توفيره قبل تلقي الأرباح التراكمية من 350000 روبل.

مثال:

Ivanova n.o. ثلاثة أطفال دون سن 18 عاما. الدخل الخاضراني الشهري - 35000. استعادة ضريبة الدخل الشخصية باستثناء الفوائد - 4550

باستخدام حقه في لها، خفض إيفانوف إيرادات خاضعة للضريبة للمبلغ:

1400 + 1400 + 3000 \u003d 5800 فرك.، حيث:

1400 - لأول طفلين،

3000 - للطفل الثالث.

كل شهر، سيتم الاحتفاظ بالضريبة معها: (35000-5800) * 0.13 \u003d 3796.

الاستفادة هي: 4550 - 3796 \u003d 754 روبل.

إن الحق في الحد من القاعدة الخاضعة للضريبة سيستمر في إيفانوفا حتى أكتوبر من العام الحالي الشامل، لأنه في أكتوبر سيكون دخله السنوي 350،000 روبل. ابتداء من العام المقبل، ستستمر المدفوعات.

قدمت الدولة المساعدة الضريبية للمواطنين الذين أمضوا أموالهم الخاصة للخدمات أو مساهمات إضافية في مختلف المنظمات في المجال الاجتماعي. تنقسم خصومات هذه الفئة إلى 5 مجموعات رئيسية ولها خصائصها الخاصة:

| للأعمال الخيرية | ليدرس | لدفع الرعاية الطبية أو الأدوية أو التأمين الصحي الطوعي | للتأمين على الحياة، المعاشات التقاعدية غير الحكومية والتأمين على التقاعد الطوعي | على الجزء التراكمي من المعاش |

|---|---|---|---|---|

| الحجم - لا يزيد عن 25٪ الدخل السنوي. على سبيل المثال، الأرباح السنوية المواطن من 400000 روبل.، الحد الأقصى للحجم - 100،000 | المقدمة للتدريب في مؤسسة تعليمية مرخصة نفسها، الأطفال الذين تقل أعمارهم عن 18 عاما أو 24 سنة، الطلاب، الأخ / الأخوات | يتم وضعه للخدمات المقدمة في العيادة المرخصة نفسها، الأطفال دون سن 18 عاما، قريب قريب (الآباء، الزوج) | لنفسك، الزوج، الآباء، الأطفال المعوقين. | تحسب على أساس مساهمات إضافية مصنوعة مباشرة من قبل الفرد |

| قائمة المنظمات الخاصة بالمساهمات الخيرية التي تمت الموافقة عليها من قبل القانون | تقتصر مقدار التعلم نفسه والأخيه / الأخوات على 120000 روبل، للأطفال - 50000 | تمت الموافقة على قائمة الخدمات والأدوية التي يتم توفير الاسترداد عليها من قبل PP رقم 201 بتاريخ 19 مارس 2001. | يتم توفير العودة، حتى لو كانت المساهمات مع الراتب | إذا كانت المساهمات دفعت صاحب العمل، فلن يتم توفير التعويض |

| وثائق الدفع مصممة لمقدم الطلب |

المبلغ الإجمالي للأموال التي يجب مراعاتها عند حساب العائد - 120000 روبل، أي التعويض الحد الأقصى هو 15600. يتم احتساب تكاليف المعاملة الباهظة الثمنية ودراسة الأطفال بشكل منفصل. النظام الأساسي للقيود هو 3 سنوات، أي في عام 2018، في عام 2018، يتم تعويض النفقات المتكبدة في 2015-2017.

عند التعامل مع شراء وبيع العقار، يحمل أحد الطرفين النفقات، والآخر يتلقى الدخل. كلا المشتري والبائع قد يدعي الاستفادة.

مهم! إذا تم شراء العقار حتى عام 2014، فإن الحق في تلقي الفائدة ينشأ مرة واحدة. إذا تم تقديم المسترد لاحقا، إلا أن الحد الأعلى للخصم الضريبي هو 2 مليون دولار.

مثال:

اشترت بتروف N. M. شقة في عام 2013 مقابل مليون روبل. وتلقى دفعة بمبلغ 130000. في عام 2016، حصل على شقة أخرى لمدة مليون في هذه الحالة، لا يسمح له العودة إليه، لأنه تلقى بالفعل.

افترض بتروف ن. م. اشترى أول شقة في عام 2014. ثم يحق له المطالبة بتعويض NDFL للشقة الثانية. نظرا لأن التكلفة الإجمالية هي مليوني، فستتلقى الحد الأقصى للدفع - 260000. لا يمكن أن يدعي أي شيء آخر.

إن الدخل من بيع الممتلكات، إذا كان في حوزته أقل من 3، في بعض الحالات أقل من 5 سنوات، يخضع للضريبة بمعدل 13٪. عند حساب NDFL، يكون لدى المواطن الحق في استخدام الخصم:

مهم! الحد الأقصى لمبلغ المدفوعات صالحة لجميع الكائنات التي تباع في غضون فترة واحدة، وليس لكل منهم.

مثال:

بتروف O. N. اشترى شقة في عام 2015 لمدة 3 ملايين روبل. في عام 2017، باعته لمدة 3.5 مليون

تطبيق خصم بمبلغ 1 مليون، فمن الضروري دفع الضريبة (3 ملايين - 1 مليون) * 0.13 \u003d 260 ألف.

إذا أنه يؤكد تكاليف الاستحواذ، فسيكون NDFL (3.5 مليون - 3 ملايين) * 0.13 \u003d 65 ألف روبل.

معظم المواطنين، لديهم مدخرات، حاول أن تزيدهم. طريقة واحدة هي إجراء عمليات في سوق الاستثمار. منذ عام 2015، تضم سكان البلاد، إلى جانب شراء الأوراق المالية، الفرصة للاستثمار نقدا على حسابات الاستثمار الفردية الخاصة (IIS). في المستقبل، يمكن استخدامها لشراء أدوات مختلفة من سوق الأسهم.

في حالة نتيجة مالية إيجابية، يمكن للفرد. يتم تنظيم الإجراء الخاص بتطبيق الخصومات الضريبية في مجال الاستثمار فن. 219.1 NK RF.

| في مقدار الدخل من بيع الأوراق المالية | في مبلغ الأموال المقدمة على IIS | دخل من العمليات على IIS |

|---|---|---|

| 3 سنوات - الحد الأدنى للاختبار حياة الأوراق المالية أو تصرفات IIS للحصول على استراحات ضريبية | ||

| الحد الأقصى للحجم: KCB * 3 مليون، KCB - معامل خاص اعتمادا على توقيت أمن الأمن | الخصم يساوي مبلغ الأموال المصنوعة من الحساب، ولكن ليس أكثر من 400000 روبل. | المقدمة في كامل الدخل من العمليات بعد نهاية اتفاقية الحساب |

| لا ينطبق على الأوراق المالية التي تؤخذ في الاعتبار عن IIS | لا يمكنك استخدامها إذا تقدمت خصم في مقدار الأموال المحرز | |

| يتم قبول تطبيق لعودة NDFL منذ عام 2018 |

الإجراء لمنح المنظم فن. 221 NK RF.وبعد الحصول على فئات منفصلة المنفصلة من دافعي الضرائب:

حجم الخصم يساوي مقدار النفقات المتكبدة على تنفيذ هذا النشاط، مؤكدا من الوثائق ذات الصلة: النفقات العامة، الفاتورة، الإيصالات، الشيكات، إلخ. إذا كان من المستحيل توثيق التكاليف، يتم استخدام المعايير المعتمدة، وهي نسبة ثابتة من الدخل المستلمة. نحن نقول المزيد عن هذا.

الدخل الذي تم الحصول عليه في سوق الأوراق المالية هو قاعدة الضرائب. بعد العام، يتلقى صاحب هذه الأصول المالية نتيجة إيجابية. يتم نقل الخسائر المتكبدة في الفترة الحالية للعام المقبل وتأخذ في الاعتبار عند تحديد القاعدة الضريبية. شروط الحصول على الفوائد في هذه الحالات فن. 220.1 و 220.2 NK RF.

تم تأسيس القدرة على مراعاة النتيجة السلبية في تحديد القاعدة الضريبية في فترات المستقبل p.16 الفن. 214.1 NK RF.وبعد قواعد الحصول على خصم هي كما يلي:

مهم! يتم توفير تعويضات الضرائب على المعاملات المالية الكاملة فقط في السوق المنظمة.

مثال:

في عام 2016، اشترت إيفانوف N. N. سند بقيمة 300 روبل، وفي نهاية العام باعها 100. بلغت الخسارة 200 روبل.

في عام 2017، اشترى رابطة جديدة لمدة 50 روبل. وبيعها مقابل 200. بلغ الدخل 150 روبل. من ذلك، يجب عليه دفع 150 * 0.13 \u003d 19.5 روبل.

للحد من العبء الضريبي في إيفانوف، يحق له مراعاة الخسارة لعام 2016. نظرا لأن حجم الدخل في عام 2017 أقل من الخسارة، يتم توفير الخصم بالكامل وسيدفعه NDFL.

شراكة الاستثمار - رابطة اثنين وأكثر من الناس دون تشكيل كيان قانوني تم إنشاؤه لجعل الأرباح من تنفيذ أنشطة الاستثمار المشتركة.

يحدث انخفاض في القاعدة الضريبية للخسائر عن طريق القياس مع الخصم السابق. ومع ذلك، في حالة وجود نتيجة سلبية للفوائد، يتم توفيرها أيضا للخسائر من العمليات التي يتم إجراؤها على السوق غير المنظمة.

قبل التقديم، يتم جمع الفائدة. يتم توفير عودة NDFL بطريقتين: شهريا بأجور أو في نفس الوقت في نهاية الفترة الضريبة. يحدث المستحسن:

مثال:

إيفانوفا ك. P. في 17 مارس، دفع علاجها بقيمة 100000 روبل. دخلها هو: 300000 سنويا (25000 شهريا)، وصيانة ضريبة الدخل الشخصي - 39000 (3250).

مقدار الدفع الذي يدعي إيفانوف: 100000 * 0.13 \u003d 13000 روبل.

يمكن أن تحصل على المبلغ الكامل في نفس الوقت في عام 2018 من خلال التفتيش. إما أن تأخذ إشعارا خاصا في IFTS وتقديم طلب لاسترداد صاحب العمل.

لنفترض أنها كتبت طلبا للعودة في العمل في 17 مايو. بالفعل في يونيو مع رواتبها، فإن 3250 روبل لن تعقد. سوف تتلقى إيفانوفا ك. P. الدخل دون احتباس 13٪ حتى يتم تعويض التكاليف، في قضيتها - حتى سبتمبر شاملة.

تعتمد مصطلح المنحة على الطريقة المحددة للحصول على الدفع وفترة التقادم من الخصم نفسه. تتخذ الطلبات خلال العام دون قيود في الفترة الحالية وفي نهايتها.

يقتصر الإرجاع على إمكانية توفير إعلان 3-NDFL. بالنسبة الى فن. 78 NK RF.، يمكنك إرسال المستند الضريبي هذا فقط في السنوات الثالثة، أي في عام 2018، في عام 2018، سيتم اتخاذ ضريبة مستحقة للفترة 2015-2017 لحساب مقدار الدفع.

تقريبا جميع الخصومات قابلة لإعادة الاستخدام. الحصول على إمكانية حتى يمكن لدافعي الضرائب تأكيد حقوقه في التعويض.

استثناء - الممتلكات. يمكنك الحصول عليها 1 مرة إذا تم شراء السكن حتى عام 2014. بعد أن يسمح بدفع الأجزاء إذا كانت الشقة تكاليف أقل من مليوني فقط حتى يتم الوصول إلى حد الدفع.

يتم تحديد أنواع الخصومات الضريبية وميزات استخدامها بموجب القانون. لا تختلف أسباب الحصول على تعويض من الدولة: تكلفة التدريب أو شراء شقة. ويتم توفيرها للمواطنين الذين ينتمون إلى فئات معينة.

الحق في العودة الضرائب المدفوعة قد تنشأ عدة مرات في الحياة اعتمادا على المواقف. يحدث عملية تسجيل واستلام الخصم الضريبي في عدة مراحل: جمع المستندات وحكمها وتحققها في إبلاغ IFT أو تلقي الدفع أو رفضه.

لدى المواطنين العاملين في مجال العمل المستأجر، وكذلك رواد الأعمال مع وضع دافع ضريبة الدخل الحق في الاستخدام في بعض الحالات.

لمعرفة هذه القائمة مفيدة للجميع، لأن الناس في بعض الأحيان يدفع الناس بانتظام 13٪ من جميع دخلهم إلى الدولة، على الرغم من أنه يمكنهم دفع أقل إذا كانت هناك أسباب مشروعة ل "خصومات".

تنعكس قائمة كاملة من الخصومات والظروف التي يتم توفيرها بموجبها للإنسان في قانون الضرائب في الاتحاد الروسي.

نظرا للتغيرات في الاقتصاد، لا سيما التضخم، وتحفيز المواطنين لتدريب وشراء الإسكان، يتم التعديلات بشكل دوري. الشرط الرئيسي لتوفير الفوائد بشأنه يبقى هو نفسه: يجب أن يكون لدى الشخص دخل رسمي. إذا كان يتلقى "راتب أسود" أو كعنادة أعمال يدفع UTII أو USN، فلا يوجد حق في خصم 13٪.

الأنواع الرئيسية من الإقرارات الضريبية التي تتمتع بها الأشخاص العاملون: معيار، الممتلكات، الاجتماعية، المهنية. غالبا ما يستخدم الكثير من الفوائد المرتبطة بمعاملات الأوراق المالية، ولكنها أيضا منصوص عليها رسميا بموجب القانون.

فيما يتعلق بنفسك، فإن "الخصومات" على NDFL هي الاعتماد في الأحجام التالية:

قائمة كاملة من فئات الأشخاص الذين وضعت هذه الامتيازات في المادة 228 من قانون الضرائب للاتحاد الروسيوبعد سابقا، تم خصم 400 روبل. أي موظف، بغض النظر عن وضعه، ولكن الآن إلغاؤه. إذا كان الشخص يعتمد على كل من الخصومات المذكورة أعلاه، فسيتم منحه واحد فقط منهم (الأكبر).

في حضور مواطن عامل للأطفال، يتبع ما يلي ما يلي:

يتم وضع الامتيازات المذكورة أعلاه في حجم مزدوجعندما يكون الوالد أو الوصي هو الوحيد. يسمح بمبلغ زيادة الفوائد لترتيب رسميا عندما يفشل الوالد الثاني في الاستفادة من الامتياز. يتم إعطاء خصم "الأطفال" بغض النظر عن وجود أو عدم وجود عائد قياسي للضريبة على نفسه.

وفقا لآلية الاسترداد، يمكن تقسيمها إلى مجموعتين كبيرتين: عندما يشتري الشخص أو يبيع خاصية معينة.

عندما يبيع المواطن كائنات خاصية، يتلقى الدخل الذي من خلاله، من خلال القياس براتب، من الضروري حساب 13٪ من NDFL. لكن المشرعين قد قدم كميات غير خاضع للضريبة، وهذا هو، والخصومات الضريبية للحالات التي يمتلك فيها المالك خاصية أقل من 3 سنوات.

على ما يبيع بالضبط الرجل أبعاد الفوائد تعتمد

بدلا من الخصومات المذكورة أعلاه بمبلغ المبالغ الثابتة، فإن الشخص لديه الحق في تبرير مصروفاته وكليا أو جزئيا تقليل قاعدة الضرائبوبعد على سبيل المثال، اشترى رجل سيارة في وكلاء سيارة مقابل 1.43 مليون روبل، وبعد 2.5 عاما يباعها مقابل 1.15 مليون روبل. ستكون وثائق الدفع لشراء سيارة هي أساس NDFL لهذه المعاملة على الإطلاق، على الرغم من أن مقدار المبيعات أعلى بكثير من العتبة التي أنشأها القانون.

الفوائد المطبقة فقط أو بنيت في المنزل (بما في ذلك الأسهم)، وكذلك الأرض تحتها. تقدم الدولة فرصة للإدارة رسميا للعودة 13٪ بمبلغ شراء هذه الممتلكات. حد - مليوني روبل، وإذا تم شراء الإسكان، فإن 3 ملايين قد قدمت بالإضافة إلى ذلك. الائتمان من الضروري تشكيل الرهن العقاري فقط. مع القرض المعتاد للعودة 13٪ لن يعمل.

علاوة على ذلك، فإن عدد المرافق السكنية التي تم شراؤها بعد عام 2014، والتي تغطيها مزايا العقارات عند الشراء غير محدودة، ولكن السقف عليهم مليوني روبل. (وهذا هو، في المجموع للعقارات الحية بأكملها). في السابق، للحصول على هذه الفوائد من الدولة كانت في الواقع فقط مع كائن واحد. إذا كان الشخص قد استمتع بالفعل بهذا الخصم حتى عام 2014، فلا من السماح للاستفادة من هذه الفوائد من الدولة.

ينص المشرع على عدة فئات من تكاليف التدفق الاجتماعي، والتي يمتلك الشخص العامل الحق في العودة 13٪.

تكاليف الطبية المتكبدة لخصم في ثلاث حالات:

أعمال الخصم الضريبي بموجب التكاليف النقدية الخاصة بمفردها، وكذلك دراسة الأطفال والأجنحة في المؤسسات التعليمية.

غالبا ما يستخدم المواطنون هذه الفائدة في الأنواع والأشكال التالية من العملية التعليمية:

"السقف" عند الخصم عن العلاج والتدريب يساوي 120 ألف روبل. العودة إلى مدرسة الأطفال محدودة 50 000 ص. لكل طفل.

يسمح بتسجيل المستندات مع دافع الضرائب بنفسه ومع بعض الأقارب المقربين.

جزء من الأموال التي يمكن أن تعاد الشخص الذي يدفعه للأهداف الخيرية.

لكن المنظمة التي يتم فيها إجراء الأموال يجب أن تكون واحدة مما يلي:

مع دفعات للأعمال الخيرية في رياض الأطفال، يمكنك أيضا إرجاع NDFL (كما هي مؤسسة تعليمية). الحالة الرئيسية هي ترتيب هذه المساهمات بشكل صحيح.

هذا النوع من الخصم الاجتماعي ربع الدخل السنوي لدافعي الضرائبوبعد على سبيل المثال، إذا بلغت أرباح الشخص للسنة 580 ألف روبل، وأرسل 170 ألف روبل للأهداف الخيرية، فستكون عودة 13٪ فقط من 145،000 (580/4).

تطبيق فقط دائرة محدودة من الأشخاص:

يتم توفير هذه الفائدة في نسختين: في مقدار النفقات المؤكدة من قبل المستندات أو بمبلغ 20٪ من إجمالي الدخل. هذا لا يهم مكافآت المؤلف بشأن أنواع معينة من العمل الفكري وعدد من الاختراعات (خصم 20-40٪).

من المفترض أن تكون هذه الفائدة إذا كان الشخص يجري عملياته بالأوراق المالية و بعد العام، وفقدان.

له تأخذ في الاعتبار طريقتين:

ينص المشرع أنه من الممكن مراعاة الخسارة فقط في العمليات مع الأوراق المالية التي تستأنف السوق المنظمة. علاوة على ذلك، في المستقبل، الخصم صالح فقط في نفس العمليات بالضبط.

على سبيل المثال، تلقى مواطن في عام 2014 عند العمل مع الأوراق المالية نتيجة سلبية 180 ألف روبل، وفي عام 2015 - ربح بمبلغ 135،000. من الدخل، تم دفع دخل قدره 13٪، أي 135 * 0.13 \u003d 17، 55 ألف روبل. لإعادة الضريبة (توازن الخسارة) المقدمة لعام 2015. ويشير إلى كامل كمية الخسارة السابقة. نظرا لأن الربح لهذا العام أقل من الخسارة، فستبدأ 125000 روبل. وسيعود المواطن 16.25 ألف روبل فقط. تم تأجيل ما تبقى من 55،000 (180 - 125) للسنوات المقبلة.

على قواعد الحصول على ضريبة العودة في المواقف المختلفة، راجع الفيديو التالي:

الأقسام:

هل فكرت في كم من أجورك تعطيها سنويا لحالة الدولة؟ كما تعلمون، بالإضافة إلى نقل الرسوم إلى FFR، FSS من روسيا وأف ففوم (بمبلغ 30٪ من حجم رواتب الموظف)، فإن صاحب العمل ملزم بالحفاظ مباشرة على ضريبة رواتب الموظف (NDFL) بمبلغ 13٪. يبدو أن هذه الأموال تضيع للموظف لا رجعة فيه. ومع ذلك، يمكن إرجاعها من جيب الدولة بمفردها كخصم ضريبي. في عودة كل أو جزء من الضريبة، يمكنك الاعتماد إذا عانى الموظف نفقات ل:

ستتحدث Portal.Ru عن ترتيب وأحجام وتوقيت تلقي الخصومات الضريبية في مواقف مختلفة.

مقدار الخصم الضريبي هو المبلغ الذي يمكن تخفيض فيه القاعدة الخاضعة للضريبة. على سبيل المثال، إذا كان راتب الموظف المحدد في عقد العمل هو 10 آلاف روبل، فإن هذا المبلغ هو عجز خاضع للضريبة للحصول على Personal Probfl. دون استخدام الخصومات الضريبية، سيعقد صاحب العمل ضريبة بلغت 13٪ (1.3 ألف روبل)، وسيتلقى العامل 8.7 ألف روبل فقط في أيدي العامل.

إذا كان لدى الموظف خصم ضريبي على أي سبب، على سبيل المثال، بمبلغ 6 آلاف روبل. للتدريب، سيبقى صاحب العمل NDFL من كمية الأجور ناقص مقدار الخصم الضريبي، أي من 4 آلاف روبل. في هذه الحالة، ستكون NDFL فقط 520 روبل. وعلى أيدي العامل سوف تتلقى 9480 روبل.

يمكن الحصول على معظم الخصومات الضريبية مباشرة من خلال صاحب العمل، كما هو موضح في المثال أعلاه. ولكن عن طريق الخصومات الرئيسية (على سبيل المثال، في عودة الضريبة عند شراء شقة)، فمن المرتعدة أحيانا الحصول على كمية كاملة من الإقرار الضريبي إلى الحساب المصرفي من خلال المفتشية الضريبية.

ينص التشريع الضريبي على عدة أنواع من شعارات ضريبة الدخل الشخصية:

يجب أن نتذكر أنه إذا كنت ترغب في تطبيق خصم، فأنت بحاجة إلى تقديم إعلان.

نؤكد أيضا أن غير المقيمين عموما ليس لديهم الحق في الخصومات المعيارية والاجتماعية والممتلكات (). أذكر أن سكان الضرائب يتم الاعتراف بهم من قبل الأفراد، في الواقع في الاتحاد الروسي ما لا يقل عن 183 يوما تقويميا في غضون 12 من الأشهر التالية ().

يتم توفير الخصومات الضريبية على أساس البيانات والوثائق المكتوبة التي تؤكد الحق في هذه الخصومات.

الخصومات الضريبية القياسية

يتم توفير الخصومات القياسية للمواطنين العاملين من قبل صاحب العمل. وبعبارة أخرى، أحد الوكلاء الضريبي الذين هم مصدر دفع الدخل، في اختيار دافعي الضرائب.

يتم توفير خصم الضريبة القياسية حول ضريبة الدخل الشخصي من قبل موظف من بداية السنة التقويمية، حتى لو تم تقديم الطلب لاحقا. كقاعدة عامة، يتم توفير خصم NDFL القياسي من قبل دافعي الضرائب على أساس تطبيقه لكل شهر من الفترة الضريبية ().

يتم توفير الخصومات الضريبية القياسية أيضا:

خصومات الضرائب الاجتماعية

إذا كان خلال السنة التقويمية، فلن يتم استخدام خصم الضرائب بالكامل، يمكن نقل البقايا إلى العام المقبل.

يتحمل دافع الضرائب الحق في الخصم الضريبي، على وجه الخصوص، في المبالغ التي تلقاها من بيع مساكن أو مؤامرات الأراضي وأسهمها.

كقاعدة عامة، إذا كانت هذه العقارات مملوكة لأكثر من ثلاث أو خمس سنوات، فإن هذا الدخل غير خاضع للضريبة. إذا كان أقل، فإن دافع الضرائب لديه الحق في الحصول على خصم بمبلغ لا يزيد عن مليون روبل.

يتم توفير الخصم في المبالغ المستلمة في الفترة الضريبية من بيع الممتلكات الأخرى التي كانت مملوكة لدافعي الضرائب.

إذا كان الممتلكات مملوكة لدافعي الضرائب المزيد من الموعد النهائي، فإن ضريبة الدخل هذه ليست خاضعة للضريبة. في الوقت نفسه، لا يمكن تقديم الإعلان.

يجب أن يؤخذ في الاعتبار أن هذه الأحكام لا تنطبق على الدخل الذي تلقاه الأفراد من بيع الأوراق المالية، وكذلك على الإيرادات من بيع الممتلكات المستخدمة مباشرة من قبل IP في العمل.

إذا كانت الممتلكات مملوكة لأقل من ثلاث سنوات، فإن الشخص لديه الحق في التأهل للحصول على خصم بمبلغ أكثر من 250 ألف روبل.

بدلا من استخدام الحق في تلقي خصومات ضريبة الممتلكات، يحق لدافعي الضرائب الحق في تقليل مقدار الدخل الخاضع للدخل على مقدار النفقات المتعلقة بالحصول على هذه الدخل. في الوقت نفسه، يجب توثيق التكاليف.

يتحمل دافع الضرائب الحق في الخصم الضريبي في المبالغ التي تنفقها على شراء الإسكان. يتم توفير الخصم للمبلغ الذي لا يتجاوز مليوني روبل. إذا لم يستخدم دافع الضرائب بمقدار الحد الأقصى للمبلغ، فيمكن أخذ ميزان الخصومات الضريبي لاستخدامه الكامل في الاعتبار عند تلقي خصم أكثر على البناء الجديد أو الاستحواذ على سكن آخر في روسيا. وبالتالي، يتم نقل رصيد الخصم غير المستخدم ليس فقط للفترات التالية، ولكن أيضا إلى أشياء أخرى.

في الوقت نفسه، أعلن فلول الخصم المعلن عند شراء الإسكان قبل 1 يناير 2014 إلى كائنات أخرى ().

لتأكيد الحق في خصم الممتلكات هذا، يجب عليك تقديم مع البيان:

أيضا، يمكن للمشتري السكن الحصول على خصم ضريبة الممتلكات في اتصال مع دفع الاهتمام على قروض الرهن العقاري في غضون 3 ملايين روبل. يتم توفير مثل هذا الخصم فيما يتعلق كائن واحد فقط من العقارات (). يتم توفير خصم النسبة المئوية مع تأكيد الحق في تلقي خصومات الوثائق واتفاقية قرض (قرض)، وكذلك المستندات التي تؤكد حقيقة دفع النقد من قبل دافعي الضرائب لسداد الفائدة.

الخصومات الضريبية المهنية

يحق لأنشطة تنظيم المشاريع الفردية الحصول على خصومات ضرورية محددة، فضلا عن العدل العاملة في الممارسة الخاصة، والمحامين الذين أنشئوا محامون وغيرهم من الأشخاص المشاركين في الإجراء الذي أنشأه التشريعات الحالية من قبل الممارسة الخاصة. يمكنهم تقليل مقدار دخلهم الخاضع للضريبة مقابل مقدار النفقات الموثقة.

أخبرني، من فضلك، هل هناك أي قيود على تقديم الإعلانات لتوفير خصم اجتماعي للتدريب وفي أي وقت من السنة يمكن تقديمها. هل يمكنني تقديم تفاصيل بنكية عن أي بنك للعودة؟

يتم تزويد هذا الخصم الضريبي الاجتماعي مع المؤسسة التعليمية للترخيص ذي الصلة أو وثيقة أخرى، مما يؤكد وضع المؤسسة التعليمية، وكذلك عند تقديم المستندات إلى دافعي الضرائب يؤكد تكاليف التدريب الفعلية. في الوقت نفسه، فإن التعليمات في العقد لتوفير المعلومات التعليمية المدفوعة المعلومات حول الترخيص هي أساس كاف لإثبات توافرها ( ).

يربط دافع الضرائب أيضا على المستندات المدرجة:

خصومات الضرائب الاجتماعية المحددة في يتم توفير عند تطبيق الإقرار الضريبي على السلطة الضريبية في نهاية الفترة الضريبية، وحتى نهاية الفترة الضريبية، يمكن الحصول على الخصم الاجتماعي للتدريب عن طريق الاتصال بوكيل الضرائب (على سبيل المثال، صاحب العمل)، الموضوع لحق دافعي الضرائب لتأكيد سلطة الضرائب على تلقي خصومات الضرائب الاجتماعية للسلطة الضريبية ( NK RF). للحصول على التأكيد اللازم، يجب عليك تقديم طلب ذي صلة للتطبيق الموصى به إلى مفتشي الضرائب. ( ).

مواد حول الموضوع

مع مثال على ملء تطبيق تأكيد حق دافع الضرائب في تلقي خصومات الضرائب الاجتماعية المنصوص عليها في (من حيث الخصومات الضريبية الاجتماعية بمقدار أقساط التأمين بموجب الاتفاقية (العقود) للتأمين على الحياة الطوعية)، اقرأ الخبراء من الضامن.

قد يتم تقديم طلب عودة مبلغ الضريبة المفرطة المدفوعة في غضون ثلاث سنوات من تاريخ دفع المبلغ المحدد (). بمعنى آخر، إذا قدم دافع الضرائب طلبا للخصم في عام 2019، فسيكون قادرا على خصم إيرادات الفترات السابقة فقط للسنوات 2017، 2017 و 2016. في الوقت نفسه، لا يهم لحظة الحصول على شقة، لأن القيود المفروضة على مصطلح الاستئناف أقل على هذا الأساس غير مؤسسات (). إذا نشأ الحق في الخصم الضريبي في عام 2019، فستنجح الفترات إلى العام السابق، لن تعمل - يمكن نقل بقاياها إلى فترات ضريبية لاحقة لاستخدامها الكامل. ومع ذلك، فإن هذه القاعدة لا تنطبق على المتقاعدين الذين لديهم، عند شراء الإسكان، لديهم الفرصة لنقل ما تبقى من خصم العقارات إلى ثلاثة سبق مباشرة حدوث فترات الضرائب ().

تجدر الإشارة إلى أنه عندما يتم تجاوز مقدار الخصومات الضريبية بشأن مقدار الدخل الضريبي بمعدل 13٪ في الفترة الضريبية، تعتبر القاعدة الضريبية صفرية في هذه الفترة الضريبية. في الوقت نفسه، لا يتم نقل الفرق بين مقدار الخصومات الضريبية في هذه الفترة الضريبية ومقدار الدخل الخاضع للضريبة بمعدل 13٪، كقاعدة عامة، إلى الفترة الضريبة التالية (). لنقل الفرق بين كمية الخصومات الضريبية وكمية الدخل الخاضع للضريبة يمكن أن يكون فقط على خصم الضرائب الممتلكات.

يجب أن يعرف أن الخصومات الضريبية للممتلكات يتم توفيرها إما عندما يتم تقديم الحافض من قبل دافعي الضرائب في نهاية الفترة الضريبية (السنة التقويمية)، أو قبل نهاية الفترة الضريبية المناسبة - في هذه الحالة، يتم توفير الخصم بالضريبة وكلاء (كقاعدة عامة، من قبل صاحب العمل).

حاليا، هناك خياران للحصول على خصم ضريبي: إما من خلال المفتشية الضريبية، أو من خلال صاحب العمل.

في الحالة الأولى، يمكن تطبيق للخصم إلا بعد نهاية العام، حيث تم تكبد تكاليف الخصم. في الوقت نفسه، سيتم إدراج مقدار ضريبة العودة في حساب دافعي الضرائب.

للحصول على خصم ضريبي من خلال صاحب العمل، ليست هناك حاجة للانتظار حتى نهاية العام الذي عانى فيه دافع الضرائب النفقات. في هذه الحالة، لن يحمل صاحب العمل ببساطة NDFL بمعدل 13٪ من راتب الموظف.

إذا قرر دافع الضرائب الاستئناف لصاحب العمل، إلا أنه يلزم أولا، للحصول على تأكيد للسلطة الضريبية على الحق في خصمها. للحصول على التأكيد اللازم، من الضروري تقديم طلب مناسب للبيان الموصى به للفحص الضريبي. يمكن تقديم البيان المناسب كما شخصيا من خلال زيارة المفتشية الضريبية ومن خلال الحساب الشخصي لدافعي الضرائب - الأفراد.

للحصول على خصم، تحتاج إلى الرجوع إلى صاحب العمل مع المكتوبة المقابلة.

يهتم العديد من دافعي الضرائب بالمسألة التي يمكن إصدار أنواع الشعارات من NDFL في عام 2019 لهم. التشريع الضريبي للاتحاد الروسي، من المعتاد أن تصنف المبالغ التي تقلل من القاعدة الخاضعة للضريبة لأربعة أنواع. في هذه المقالة، سيتم مناقشتها على جميع أنواع الخصومات الضريبية والفروق الدقيقة لإيصالها.

- هذا مبلغ معين يتم فيه تقليل حجم قاعدة دافعي الضرائب، ضريبة الدخل الخاضعة للضريبة وبعض المساهمات الأخرى. أو هذا مبلغ معين يسمح به الشخص المادي بموجب القانون عدم دفع 13٪ إلى وزارة الخزانة الدولة.

تجدر الإشارة إلى أن حجم وإجراءات توفير التعويضات النقدية من هذا النوع يعتمد بشكل أساسي على نوع الخصم، من فئة فردية تطبيق للحصول على خصم ضريبي، وكذلك في بعض الظروف الأخرى.

أي مبلغ يمكن تخفيضه للقاعدة الخاضعة للضريبة ينتمي إلى أحد المجموعات التالية:

يتم إعطاء رمز الضريبة الحالي للتثبيت المتعلق بكل نوع من الخصم الضريبي، أي حجمه، قواعد الاستحقاق، الأفراد الذين لديهم الحق في استخدامه، وكذلك الميزات الإضافية.

أي دافع ضرائب، وفتحت مقالات تحت الأرقام 218، 219، 220، 221، ستكون قادرة على إيجاد إجابة لجميع أسئلته حول هذا الموضوع وتتخلص إلى الأبد من سوء الفهم المتعلق بأي من أنواع الخصم.

للتعامل مع هذا المفهوم كعائد قياسي لضريبة الدخل، نوصي بشدة بالتعرف على الحقائق التالية ذات الصلة مباشرة بالاستحقاق:

مهم! تم وصف قائمة الفئة التفضيلية بالكامل، والتي يمكن أن تصدر التعويض النقدي القياسي في الفقرتين الأولى والثانية 218 من المقال.

كما تعلمون، إجراء تعويض نقدي، تحتاج إلى تقديم مجموعة كاملة من المستندات إلى مفتش الضرائب، وبعضها مليء بطريقة خاصة، أي استخدام الترميز. قررت الخدمة الضريبية الفيدرالية في عام 2019 تغيير بعض الرموز للحصول على نوع قياسي من الخصم.

منذ عام 2019، تم تشغيل الترميز التالي:

المعلومات التي تحتاج لمعرفة جميع دافعي الضرائب الذين قاموا بتنفيذ أي معاملات عقارية وبدأت عملية الخصم، على النحو التالي:

كما ذكر أعلاه، فإن التكاليف المرتبطة بالعلاج أو الخيرية أو دفع الخدمات التعليمية تنتمي إلى فئة الخصومات الاجتماعية. علاوة على ذلك، يتم تقديم خصم الضرائب حتى بالنسبة لدافعي الضرائب الذين دفعوا فقط احتياجاتهم الاجتماعية فقط، ولكنهم قضوا أيضا على تحسين الصحة أو تدريب الأقارب المقربين.

جميع الأفراد الذين هم من رواد الأعمال الفرديين يشاركون في أنشطة قانونية خاصة، وكذلك إنشاء كائنات حقوق الطبع والنشر (رسم الصور، وكتابة الكتب، والمنحوتات، وما إلى ذلك)، يمكن أن تقلل إلى حد ما من كمية دخلها الخاضع للضريبة.

حجم هذه التعويض النقدية المقصود كخصم يساوي مقدار التكاليف المثالية في الواقع. ومع ذلك، يجب على دافع الضرائب توثيق مقدار نفقاته. وفي بعض المواقف الفردية، تصدر المفتشية الضريبية خصم بنسبة 20 في المائة لأصحاب المشاريع الخاصة، حيث تم حسابهم إجمالي الربح.

لماذا هناك خصم ضريبي؟ يتعهد أي دولة اجتماعية لاحتواء مؤسسات مختلفة في الميزانية، ودفع المعاشات التقاعدية والفوائد.

هذا ينفذ إلى حد كبير على حساب الضرائب. الضرائب مختلفة. أحدهم هو الضريبة التي يخضع دخل الأفراد (NDFL). واتهم من أي مواطن يتلقى راتبا أو دخل قانوني آخر.

معظم الأحيان مع الراتب محتجز 13٪ مباشرة من قبل محاسب في العمل. عند استلام دخل آخر، يسرد المواطن بشكل مستقل ضريبة الدخل الشخصية. قد تظهر هذه الحاجة في حالة بيع الممتلكات، والحصول على العديد من الأجر، المكافآت. ومع ذلك، فإن الدولة لا تجمع الضرائب فحسب، بل تحفز المواطنين أيضا على تنفيذ بعض الإجراءات المفيدة للمجتمع والاقتصاد من خلال توفير الخصومات الضريبية. في بعض الأحيان يكون لدى الشخص الحق في إرجاع الأموال المدفوعة من قبلهم. الشرط الرئيسي هو دفع الدخل 13٪ من الضريبة. إذا حصل الشخص على راتب "رمادي" في المغلف، فلن تظهر هذه الميزة.

هناك نوعان من الموضوعات التي هي دافعي الضرائب NFFL. هؤلاء هم السكان وغير المقيمين في الاتحاد الروسي. لا تخلط بين هذا المفهوم مع الجنسية. لا يوجد اتصال بين هذين المفهومين. السكان هم من الأفراد الذين يعملون في روسيا 183 وأكثر أيام في السنة. يمكن أن يكون غير المقيمين أي مواطنين يحصلون على دخل من الأنشطة في روسيا، حتى لو كانوا لا يعيشون أو هم في الاتحاد الروسي أقل من 183 يوما.

هناك نوعان من الموضوعات التي هي دافعي الضرائب NFFL. هؤلاء هم السكان وغير المقيمين في الاتحاد الروسي. لا تخلط بين هذا المفهوم مع الجنسية. لا يوجد اتصال بين هذين المفهومين. السكان هم من الأفراد الذين يعملون في روسيا 183 وأكثر أيام في السنة. يمكن أن يكون غير المقيمين أي مواطنين يحصلون على دخل من الأنشطة في روسيا، حتى لو كانوا لا يعيشون أو هم في الاتحاد الروسي أقل من 183 يوما.

يمكن لجميعهم الحصول على خصم ضريبي مقدما:

بالإضافة إلى ذلك، يمكن أن يجعل المواطنين الذين شاركوا في النزاعات العسكرية التي لديها أطفال وأحمير المحاربين والأبطال وسجناء المخيمات وفئات مماثلة.

في روسيا، هناك الأنواع التالية من الخصومات الضريبية:

يحسب كل منهم قواعدهم، ولكن هناك مفاهيم عامة. تعني القاعدة الضريبية الدخل المالي والطبيعي للمواطنين. يتم تضمين الاستفادة من المواد من أي إجراء أو التقاعس في هذا المفهوم أيضا. يتم تنفيذ حجم الإيرادات الطبيعية في قواعد السوق. الفترة الضريبية هي فترة زمنية تساوي السنة التقويمية.

هناك دخل مثل لا يمكن فرض ضرائب على NDFL. على وجه الخصوص، هذه هي حدود الحالة المختلفة والمعاشات التقاعدية التي تدفعها الدولة وبعض مدفوعات التعويضات والدخل المماثل.

تنظم المادة 220 من قانون الضرائب للاتحاد الروسي القواعد التي يتم بها حساب خصم ضريبة العقارات. وفقا لهذه القواعد، يمكنهم استخدام المواطنين الذين قضوا بناء سكن جديد، وكذلك في عملية الشراء. بالإضافة إلى ذلك، يتم توفير الخصم مع نسبة مئوية دفعها المقترض على القرض. يجب تأطير الرهن العقاري في أي بنك روسيا.

المبلغ الذي تم إرجاعه يقتصر على 10،000،000 روبل. لا يشمل الفائدة المصرفية. لا يتم توفير الخصم تلقائيا، ولكن فقط في بيانك الخاص. من 1 يناير 2014، يمكن الحصول على هذا النوع من الخصم مرارا وتكرارا إذا لم يتجاوز المبلغ الإجمالي للأموال المعادة الحد الأقصى. وهذا هو، إذا تم شراء المساكن لمدة مليوني روبل، فسيتم إرجاعها 250000. ولكن إذا تم شراء المساكن مقابل كمية أصغر بكثير، فسيتم تقديم العائد عدة مرات حتى إرجاع 250،000 روبل.

المبلغ الذي تم إرجاعه يقتصر على 10،000،000 روبل. لا يشمل الفائدة المصرفية. لا يتم توفير الخصم تلقائيا، ولكن فقط في بيانك الخاص. من 1 يناير 2014، يمكن الحصول على هذا النوع من الخصم مرارا وتكرارا إذا لم يتجاوز المبلغ الإجمالي للأموال المعادة الحد الأقصى. وهذا هو، إذا تم شراء المساكن لمدة مليوني روبل، فسيتم إرجاعها 250000. ولكن إذا تم شراء المساكن مقابل كمية أصغر بكثير، فسيتم تقديم العائد عدة مرات حتى إرجاع 250،000 روبل.

إذا كان المنزل يعتمد بشكل مستقل، فإن التكاليف المشتركة التالية تؤخذ في الاعتبار: تطوير المشروع وحساب التقدير، والاستحواذ على مواد البناء، وشراء مبنى سكني جاهز أو غير مكتمل بالكامل، والخدمات من فريق البناء أو الانتهاء من الغرف في المنزل، والاتصال بالشبكات المجتمعية.

إذا كانت الشقة التي تم شراؤها موجودة في مبنى سكني، فإن النفقات تؤخذ في الاعتبار: على اكتسابها، حتى في المنزل قيد الإنشاء، شراء مواد البناء للإصلاح. إذا كان اللواء يجعل إصلاح المبنى، فإن خدماتها تنخفض أيضا تحت عودة الضريبة. في هذه الحالة، يجب شراء أماكن الإقامة في إصلاح غير مقسمة أو احتياج.

يتم تنظيم هذه القاعدة من قبل الفرعية. 2 ص. 1 فن. 220 رمز الضرائب. هذا يعني أنه من الممكن التأهل للحصول على خصم، فقط إذا قمت بشراء مؤامرة أرضية مع مبنى سكني مبني عليه، أو بعد البناء المكتملة لبناء سكني وتلقي شهادات الملكية في غرفة التسجيل.

تختلف التخفيضات الضريبية القياسية إلى حد ما عن الأنواع الأخرى التي لا تتطلب إنفاق المواد لاستقبالها.

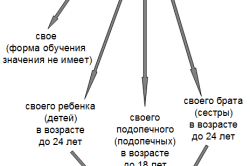

يتم توفيرها فقط على أساس دافع الضرائب الذين ينتمون إلى فئة من المواطنين. تنظم المادة 218 من قانون الضرائب للاتحاد الروسي قضايا الحساب وتوفير هذا النوع من الخصم. هناك فئات مدرجة للمواطنين الذين لديهم الفرصة لتلقيها. هذه الفئات تشمل:

يتم توفيرها فقط على أساس دافع الضرائب الذين ينتمون إلى فئة من المواطنين. تنظم المادة 218 من قانون الضرائب للاتحاد الروسي قضايا الحساب وتوفير هذا النوع من الخصم. هناك فئات مدرجة للمواطنين الذين لديهم الفرصة لتلقيها. هذه الفئات تشمل:

إذا كان في عائلة واحدة أو طفلين، فيمكن لكل الوالدين تلقي 1400 روبل من الخصم. للطفل الثالث - بالفعل 3000 روبل، وكذلك طفل معاق.

لها فئات أخرى من المواطنين خصم قدره 500 روبل شهريا دون تحديد أقصى قدر من الدخل. للحصول على هذا النوع من الخصم، الاتصال غير مطلوب. صاحب العمل يرسمه بشكل مستقل. من الضروري فقط تقديم معلومات حول الأطفال المتوفرين أو المولود حديثا أو اعتمادهم في إدارة الموظفين في الوقت المناسب.

تنظم المادة 221 من قانون الضرائب للاتحاد الروسي جميع القضايا المتعلقة بحساب وتوفير الخصومات الضريبية المهنية من الراتب. يتم توفير هذا الحق لأصحاب المشاريع الفردية. في الإزاحة، خذ التكاليف التي عانوا منها في عملية ريادة الأعمال الخاصة بهم. يجب تأكيد هذه التكاليف في شكل وثائق رسمية. خلاف ذلك، لن يتجاوز خصم الضرائب 20٪ من كامل الدخل.

في مثل هذا الخصم يواجه ذلك:

للحصول على هذا النوع من الخصم في سلطة الضرائب، يتم إرسال إعلان نموذج وتطبيق 3-NDFL. يتم ذلك بعد نهاية الفترة الضريبية المناسبة. في غياب المستندات التي تؤكد التكاليف، تطبق الأسعار التالية:

ويمكن أيضا أن تؤخذ واجب الدولة المدفوع في ممارسة أي من هذه الأنشطة في الاعتبار لإعادة الضريبة.

تنظم المادة 219 من قانون الضرائب للاتحاد الروسي القواعد التي يتم بها توفير الخصومات الاجتماعية من الأجور. لديهم الحق في دافعي الضرائب الذين عانوا من الإنفاق الاجتماعي في الفترة الضريبة للإبلاغ. هناك خمسة أسباب لتزويدها بالنفقات الخاصة ب:

تنظم المادة 219 من قانون الضرائب للاتحاد الروسي القواعد التي يتم بها توفير الخصومات الاجتماعية من الأجور. لديهم الحق في دافعي الضرائب الذين عانوا من الإنفاق الاجتماعي في الفترة الضريبة للإبلاغ. هناك خمسة أسباب لتزويدها بالنفقات الخاصة ب:

يتم تقديم الطلب إلى المفتشية الضريبية مع الإعلان والمستندات المطلوبة. فترة الحد من متطلبات الاسترداد محدودة في ثلاث سنوات. الحد الأقصى للمبلغ من هذا النوع من الخصومات هو 120،000 روبل. في هذا الصدد، من الضروري تحديد ما هو أفضل الحصول على استرداد (للتدريب أو العلاج أو الخيرية)، لأن كل هذا هو نوع واحد من الخصومات، ولا يمكن أن يتجاوز المبلغ ما ورد أعلاه.

في حالة ضريبة العودة لتعليمها، لا يهم ما تم تطبيق شكل التعلم. ومع ذلك، في حالة الأطفال، يقتصر المشرع إمكانية الحصول على خصم فقط من خلال التعلم في مكتب اليوم. في الوقت نفسه، يجب ألا يتجاوز الحد الأقصى للمبلغ لكل طفل 50،000 روبل لكل والد.

ينبغي أن نتذكر أنه إذا تم دفع التعلم سنويا، فإن الإعلان مقدم لكل عام مع توفير مجموعة منفصلة من الوثائق. تتضمن حزمة المستندات، بالإضافة إلى المواصفات القياسية في مثل هذه الحالات، ترخيص مؤسسة تعليمية، شهادة من الوحدة المالية للجامعة حول الأموال المدرجة في دفع التدريب، رقم الحساب الذي يجب على الأموال منه يتم نقلها إلى خصم.

ينبغي أن نتذكر أنه إذا تم دفع التعلم سنويا، فإن الإعلان مقدم لكل عام مع توفير مجموعة منفصلة من الوثائق. تتضمن حزمة المستندات، بالإضافة إلى المواصفات القياسية في مثل هذه الحالات، ترخيص مؤسسة تعليمية، شهادة من الوحدة المالية للجامعة حول الأموال المدرجة في دفع التدريب، رقم الحساب الذي يجب على الأموال منه يتم نقلها إلى خصم.

رأس المال الأمومة، الذي تم إنفاقه على التعلم يحرم دافع الضرائب الحق في الحصول على خصم. نظرا لأن الاسترداد لن يتم إلا إذا كان هناك نفقات دافعي الضرائب المؤكدة، يجب أن يستنتج العقد للدفع مع الجامعة وليس الطفل، بل أحد الوالدين. خلاف ذلك، تحتاج إلى إجراء قوة محامي للطفل نيابة عن الوالدين (المادة 29 من قانون الضرائب للاتحاد الروسي).

يتحمل دافع الضرائب الحق في الاستفادة من الخصم وفي الحصول على الرعاية الطبية، والاستحواذ على المخدرات، والمعاملة طويلة الأجل. ومع ذلك، يقتصر عدد الخدمات والمخدرات على القوائم، المعتمدة بموجب مرسوم حكومة الاتحاد الروسي في 19.03.01 ن 201.

لا يوفر ذلك فقط لعلاجه الخاص، ولكن أيضا للخدمات الطبية للزوجين والأمهات والقصر.

اليوم هناك عدة طرق لتقديم الإقرار الضريبي والوثائق الأخرى إلى التفتيش. يمكن القيام بذلك شخصيا من خلال وصي، بريد مع إشعار. هناك طرق حديثة. هذا هو بريد إلكتروني. يمكن إصدار تطبيق لاسترداد المبلغ مباشرة على موقع FNS في الحساب الشخصي. هناك يمكنك إنشاء إعلان باستخدام برنامج خاص. بالنسبة لأولئك الذين لا يستطيعون القيام بذلك بشكل مستقل، هناك فرصة لاستئجار المتخصصين الذين ليسوا من الصعب العثور عليها.

يجب أن نتذكر أن إعلان وحزمة المستندات الخاصة بالخصم يجب تقديمها إلى المواعيد النهائية المنصوص عليها في القانون، وهي حتى 30 أبريل. يتم إجراء فحص كامالي للمعلومات لمدة 3 أشهر. فقط بعد ذلك، مع قرار إيجابي للسلطات الضريبية، سيتم إرجاع الضرائب المدفوعة إلى حساب مقدم الطلب. سيتم تنفيذ هذا في موعد لا يتجاوز 30 يونيو.

مهما كانت الخصم الضريبي، فهي أداة لتحفيز مواطن لممارسة أنشطة مهمة اجتماعيا. تهدف المعيار إلى تشجيع الخصوبة، وتقلل الممتلكات العبء الضريبي عند شراء السكن، والاجتماعية تجعل من الممكن إعادة جزء من الأموال المدفوعة في التدريس والعلاج وفي الحالات الأخرى، والأهداف المهنية لتحفيز الأنشطة التجارية الخاصة. من الضروري أيضا أن نتذكر أن جميع الخصومات باستثناء المعيار يتم تقديمها فقط من خلال التطبيق.