Каждая организация должна по итогам года заполнить и сдать бухгалтерскую отчетность, одним из отчетов которой является форма 3 – Отчет об изменениях капитала. Данная форма раскрывается особенности изменения уставного, добавочного, резервного капитала организации в отчетном году.

Помимо информации о движении капитала, в отчете отражаются сведения об изменении нераспределенной прибыли или непокрытого убытка, а также сведения об исправлении ошибок и корректировок в связи с изменением учетной политики организации.

Форма отчета об изменении капитала, актуальная в 2016 году, утверждена Приказом Минфина №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н. Именно эту форму следует заполнять, отчитываясь за 2015 год.

|

|

|

|

Кто, куда и когда сдает отчет?

Кто заполняет?

Отчет об изменениях капитала заполняют юридические лица. Исключением являются следующие организации:

Куда сдавать?

Форму 3 следует заполнять в двух экземплярах и сдавать в отделение ФНС России по месту постановки налогоплательщика на учет, а также в Росстат по месту регистрации организации.

Бухгалтерскую отчетность можно подать в налоговую в бумажном или электронном виде. Бумажную отчетность можно передать лично либо направить по почте заказным письмом с описью вложения.

Малые предприятия могут заполнять .

Правила заполнения в 2016 году

В качестве примера рассмотрен порядок заполнения отчета об изменениях капитала за 2015 год. Заполненный образец формы 3 за 2015 год можно скачать внизу статьи.

Титульная часть

В целом, заполнение этой части формы 3 идентично заполнению любой другой формы бухгалтерской отчетности.

Раздел 1

Отражаются сведения о движении капитала:

В графе “итого” подводится суммарный итог по всех графам. Суммы в скобках вычитаются, суммы без скобок складываются.

3100 – отражается величина соответствующего показателя на последний день 2013 года. Сумма выкупленных акций заносится в круглые скобки и подлежит вычету.

Далее по очереди отражаются сведения об изменениях капитала за 2014 и 2015 года по состоянию на последний день года. Данные за 2014 год можно взять из отчета форма 3 за предыдущий год. В строке 3210 даются данные о суммах, на которые изменился то или иной вид капитала организации за 2014 год. В стр.3200 указывается данные о размере капитала на конец 2014 года.

Отдельно отражается увеличение капитала и отдельно его уменьшение.

По каждой строке необходимо писать данные в той графе, для которой соответствует сумма.

3210 – общее увеличение каждого вида капитала в 2015 году – кредитовой сальдо по счетам 80 “Уставный капитал”, 81 “Собственные акции”, 82 “Резервный капитал”, 83 “Добавочный капитал”, 84 “Нераспределенная прибыль/непокрытый убыток”. Если уставной, резервный, добавочный капитал не менялись, если акции у акционеров не выкупались и не увеличился, не увеличилась чистая прибыль то строки остаются пустыми.

В строках 3311-3316 отражается детализация сумм, указанных в стр.3210. Данные можно вносить только в те поля, которые не содержат “х”.

3320 – общее уменьшение каждого вида капитала в 2015 году, дебетовый оборот по счетам 80, 82, 83, 84. Суммы заключаются в круглые скобки.

В строках 3321-3327 дается детализация сумм из строки 3320.

В строке 3300 – выводятся данные о размере каждого вида капитала на конец 2015 года.

Образец заполнения первого раздела отчета формы 3 можно посмотреть на скриншоте ниже.

|

|

Форма 3 бухгалтерского баланса, так же как 4 и 6, является приложением к нему. О том, кто и когда составляет эти формы, мы расскажем в нашей статье.

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

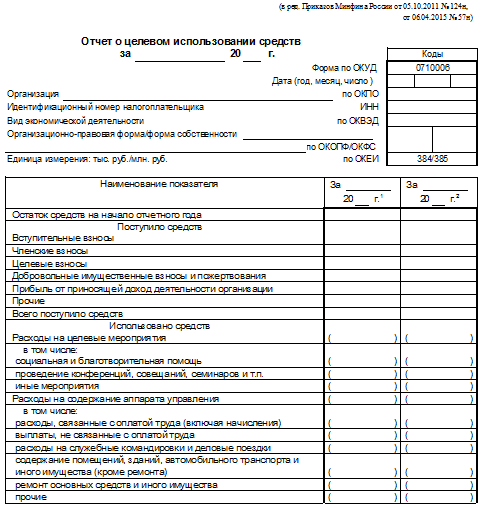

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Форма № 3 «Отчет об изменениях капитала» представляет собой отдельную форму бухгалтерской отчетности, составленную в виде пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. В отчете об изменениях капитала раскрываются структура и движение капитала предприятия. Согласно пункта 66 Положения по бухгалтерскому учету в состав собственного капитала предприятия включаются: уставный, добавочный и резервный капиталы, нераспределенная прибыль и резервы.

При формировании Отчета об изменениях капитала организация должна учитывать, что предусмотренные в образце отдельные статьи, не имеющие в отчетном периоде числовых значений, не приводятся, за исключением случаев, когда по статье были данные в предыдущем отчетном году. Если организация имеет существенное изменение капитала, не предусмотренное в образце, то она самостоятельно включает недостающую статью. Кроме того, допускается графу «Добавочный капитал» разбить на две части - «Эмиссионный доход» и «Дооценка активов», учитывая их разный характер образования и использования.

В разделе I «Капитал» - приводятся данные о наличии движении всех видов источников собственных средств организации: уставного (складочного) капитала, добавочного капитала, резервного фонда, нераспределенной прибыли прошлых лет. Здесь же показываются средства целевых финансирования и поступлений, полученные из бюджета и отраслевых и межотраслевых внебюджетных фондов.

Графа 3 «Уставный (складочный) капитал» Заполняется по данным счета 80 в Главной книге. Уставный капитал акционерного общества равен номинальной стоимости всех выпущенных им акций.

Уставный капитал можно уменьшить лишь после того, как об этом будет сообщено всем кредиторам организации. При этом кредиторы могут потребовать, чтобы организация досрочно рассчиталась с ними по долгам (статья 90,101 ГК РФ).

Графа 4 «Добавочный капитал». Заполняется по данным счета 83 «Добавочный капитал».

Увеличение добавочного капитала возможно, если:

Произошла дооценка имущества;

Был получен эмиссионный доход.

Уменьшение добавочного капитала возможно, если:

Списывается объект основных средств, который ранее был дооценен;

Средства добавочного капитала направляются на увеличение уставного капитала или на погашение убытка, полученного в отчетном году.

Графа 5 «Резервный фонд». Заполняется по данным счета 82 «Резервный капитал». Отражается сумма резервного фонда, создаваемого в соответствии с законодательством, то есть в обязательном порядке.

Резервный фонд создается за счет чистой прибыли, а использовать его можно на покрытие убытка и на погашение облигаций акционерного общества и выкуп его акций, если нет иных средств.

Графа 6 «Нераспределенная прибыль прошлых лет - всего». Заполняется по данным счета 84 «Нераспределенная прибыль (непокрытый убыток)».

В графе 7 «Итого» подводятся итоги по строкам об изменениях капитала в отчетном году.

Раздел II «Резервы» указываются показатели «Резервы, образованные в соответствии с законодательством (в акционерных обществах) и «Резервы, образованные в соответствии с учредительными документами» (в предприятиях других форм собственности)- это резервный капитал

Указанные строки заполняется на основании данных по счету 82

“Оценочные резервы» - отражаются наличие и движение оценочных резервов, которые также подлежат расшифровке в случае формирования разных их видов. Заполняются строки по данным счетов 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам»

«Резервы предстоящих расходов» включает перечень создаваемых резервов предстоящих расходов, который должен быть приведен в учетной политике предприятия. Чтобы заполнить этот показатель формы № 3 необходимо использовать данные по счету 96 «Резервы предстоящих расходов»