Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

Разделы бухгалтерского баланса предприятия изображаются в табличном виде: левая сторона Актив, правая сторона Пассив.

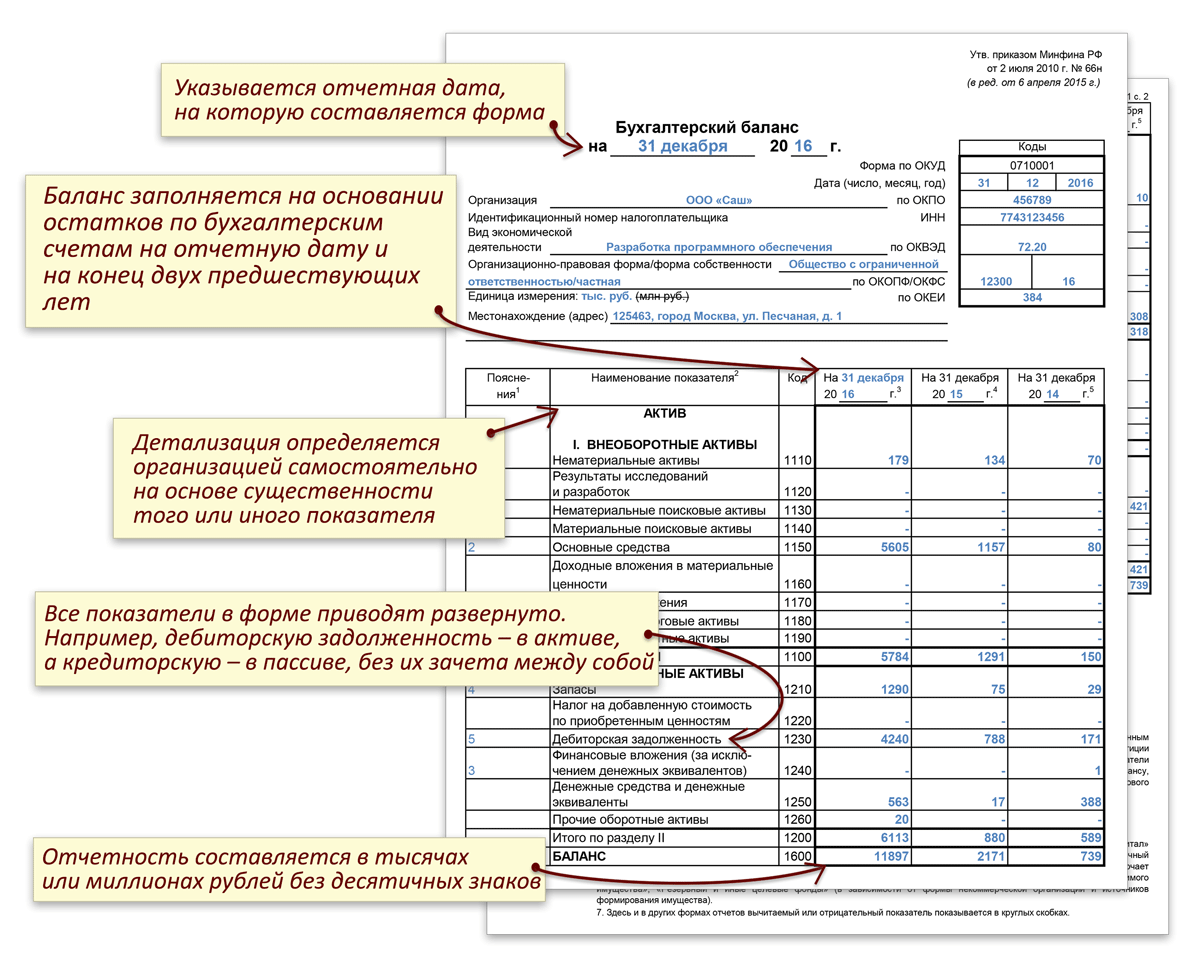

Для предоставления формы 1 бухгалтерской отчетности в ИФНС, согласно приказу Минфина от 02.07.2016 N 66н, бухгалтерский баланс предприятия детализируют по статьям. Детализация по статьям позволяет выделить основные виды имущества и обязательств предприятия.

По сути статьи баланса – это показатели актива и пассива бухгалтерского баланса, которые характеризуют по отдельным видам хозяйственные средства и источники формирования. Используя перечень статей бухгалтерского баланса всегда можно получить сводные показатели по ведомостям для анализа финансовой деятельности предприятия.

Для заполнения данных по статьям бухгалтерского баланса предприятия используют остатки на счетах бухгалтерского учета по состоянию на отчетную дату, согласно ПБУ 4/99.

Важным правилом при составлении баланса предприятия является то, что величина актива всегда должна быть равной величине пассива.

Получите 267 видеоуроков по 1С бесплатно:

В активе баланса предприятия отражаются хозяйственные средства:

В пассиве баланса предприятия показываются источники формирования хозяйственных средств:

Важно отметить то, что актив и пассив бухгалтерского баланса отражают разные стороны учета хозяйственных средств, они взаимосвязаны между собой. То есть при увеличении актива на определенную сумму, обязательно нужно увеличить и пассив на эту же сумму. Такой принцип увеличения сумм применяется и к пассивам.

Рассмотрим более подробно на примере.

Пример 1. Допустим, предприятие приобрело основное средство, стоимостью 500 000 руб. для производства полуфабрикатов.

Отражаются основные средства в активе, то есть сумма актива предприятия увеличилась на 500 000 руб. Другая сторона — за основное средство необходимо уплатить поставщику 500 000 руб. Задолженность перед поставщиком отражается в пассиве, то есть пассив предприятия увеличился так же на 500 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Пример 2. Допустим, предприятием оформлен кредит в банке на сумму 750 000 руб.

Задолженность предприятия перед банком отражается в пассиве, то есть пассив предприятия увеличился на 750 000 руб. Другая сторона — после перечисления полученного кредита увеличилась сумма на расчетном счете на 750 000 руб. Денежные средства на расчетном счете предприятия отражаются в активе, то есть актив предприятия увеличился на 750 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Вывод: Активы участвуют в хозяйственной деятельность предприятия для получения прибыли, а пассивы являются источниками увеличения активов, и всегда должны быть равны.

Активы, наряду с пассивами, выступают одними из ключевых понятий в области бухгалтерии. Знания о них часто применимы в повседневной жизни. Грамотное представление об этих бухгалтерских категориях способствует правильному формированию и применению собственного капитала.

Разберемся, что такое пассив.

Под активами понимается все то, что выполняет работу за человека, позволяя получать пассивную прибыль при условии отсутствия приложения каких-либо усилий. Пассив является всем тем, из-за чего приходится осуществлять траты. В том случае, если удается успешно вложить средства в какой-нибудь прогрессивный проект, то будет получен актив. В качестве примера в данном случае можно привести добротные акции, которые стабильно растут в цене. Пассив, наоборот, вынуждает человека за что-то платить, к примеру, за оформленный в кредит автомобиль и так далее.

Но далеко не все так просто. К примеру, для работников бухгалтерии более привычно несколько другое определение. В рамках этой трактовки активы наряду с пассивами представляют собой две категории в структуре бухгалтерского баланса, в котором фиксируют любые сведения, имеющие отношение к экономической ситуации, а также к коммерческой деятельности предприятия.

По большому счету бухгалтерский баланс является своего рода таблицей, из которой можно узнать без труда следующую информацию:

Информацию об имуществе вносят в левую часть баланса, то есть непосредственно в актив. К активу относят следующие категории:

Правой частью баланса служит пассив. Раздел предназначен для источников различных видов имущества, например:

Что такое пассив? Раасмотрим ниже.

Пассивы являются источниками активов. Это объясняется тем, что использование пассивов приводит к увеличению активов. Именно поэтому таблица пассивов и активов носит название «баланса», так как обе части одинаково уравновешивают друг друга.

В данном случае стоит привести пример. Итак, когда определенное предприятие получает кредит, допустим, два миллиона рублей, наряду с этим происходят два следующих события:

Международной системой отчетности была предложена следующая формула, наглядно демонстрирующая своего рода взаимоотношения между активами и пассивами: «капитал» плюс «обязательства» равно «пассивы» равно «активы». Приведенная формула дает представление о капитале. Согласно ей, капиталом считается доля в активах учреждения, остающаяся после вычета обязательств.

Теперь становится понятнее, что такое пассив.

Информацию о тех или иных хозяйственных средствах, которыми обладает компания, отражают на активных счетах. О том, как происходит распределение этих средств, можно выяснить по остаткам на счетах.

Количественные характеристики имущества наряду с его стоимостью на конкретный момент фиксируют в активе, то есть непосредственно в левой части баланса. Довольно часто активами называется вся собственность предприятия. Структура бухгалтерского баланса, которая была принята в России, подразумевает разделение активов на два следующих класса:

Если говорить об активах, то следует отметить несколько следующих моментов:

Финансовые пассивы предназначаются для фиксирования тех или иных источников формирования средств. Непосредственно остатки на данных счетах позволяют получить представление о возникновении таких средств. Любые источники формирования средств обозначают понятием «обязательство».

Итак, обязательством считается уже существующая к определенному моменту задолженность предприятия, которая образовалась в результате некоторых операций. Процесс погашения обязательств ведет к тому, что активы уменьшаются. К примеру, это может происходить в результате осуществления выплаты средств наряду с оказанием услуг, заменой одного обязательства на другое и так далее.

К пассивам относят собственный или заемный капиталы. Это влияет на ликвидность баланса. Собственный капитал, в свою очередь, складывается из уставного и акционерного. Непосредственно обязательства могут носить краткосрочный или долгосрочный характер:

Не секрет, что знание бухгалтерских основ всегда может пригодиться не только бизнесменам, но любым людям, имеющим свои сбережения и тем, кто занимается ведением хозяйства. Присутствие активов с финансовыми пассивами типично и для семейного, а также личного бюджета. Понимание их сущности помогает осмыслить формирование и распределение домашнего капитала. Многие люди стремятся к финансовой независимости, делая первые шаги к старту собственного дела, поэтому знание ключевых категорий бухгалтерского учета никогда не повредит.

Не владея экономической грамотностью, часто по ошибке можно принять неправильное решение. Поэтому касательно домашнего капитала рекомендуют использовать традиционный бухгалтерский подход, правда, несколько адаптированный. Согласно данному подходу активами является все то, что имеется у человека, а также то, что им используется. И при этом вовсе неважно, расходует он свои средства или, наоборот, извлекает прибыль. Строки пассива же представляют собой всевозможные обязательства и долги человека. К ним, например, можно отнести налоги в пользу государства наряду с подарками сотрудникам на праздники, а, кроме того, нераспределенную прибыль.

Необходимо отметить, правда, что распределенной прибыли не существует как таковой, просто происходит ее преобразование в активы. А тот доход, который накапливается на протяжении всей жизни человека, можно назвать капиталом.

Активы являются реально существующими объектами и предметами, например, речь идет о документах, материальных ценностях и так далее. Сумму пассивов, которые являются долгами, просроченными счетами и накопленной прибылью фиксируют на бумаге, кроме того, они хранятся в памяти и в сознании, но не являются материальными. Проще говоря, пассивы - это то, чего не удастся потрогать.

Бухгалтерский баланс является сводом информации о ценности имущества, а, также об обязательствах предприятия, предоставляется он в табличной форме. Итак, как уже было отмечено, баланс включает в себя два раздела: пассив и актив. Необходимо сразу подчеркнуть, что актив всегда должен равняться пассиву. Именно по этой причине форма отчета носит название «баланс».

Бухгалтерский баланс является одной из важнейших форм отчетности, в рамках которой судят о финансовом состоянии дел на предприятии, а также о том, каким имуществом оно обладает и как много долгов имеет. Бухгалтерский баланс включает в себя сведения по состоянию дел на определенную дату. Управление пассивами имеет важное значение. Чаще всего по перечисленным критериям производится оценивание в конце года либо квартала. Собственно, именно этим баланс и отличается от других важнейших форм отчетности. Например, от отчета о доходах и убытках, который содержит информацию о финансовых итогах деятельности предприятия за определенный отрезок времени. В этой форме отчета информация предоставляется за первый квартал или девять месяцев.

Итак, баланс содержит актив и пассив, чьи итоги должны быть равны. Актив баланса включает в себя два раздела:

При этом оборотные активы считают более ликвидными по сравнению со вторым разделом, то есть они могут быстрее быть переведены в деньги.

В том случае, если актив баланса отражает, каким имуществом обладает компания, то пассив раскрывает непосредственно источники формирования данного имущества. Пассив баланса включает в себя три следующих раздела:

Этот вид отчета является финансовым лицом организации. Он требуется для того, чтобы лица, которые вступили в какие-либо взаимоотношения с предприятием или планируют сотрудничество с ним, могли провести оценку его финансового положения, а также выяснили, насколько хорошо протекает бизнес и не вероятно ли наступление скорого банкротства.

Бухгалтерские балансы изучаются банками для того, чтобы суметь оценить кредитоспособность заемщиков. Такой отчет сдается в налоговые, а кроме того, в статистические органы. Баланс представляется акционерам в качестве финансового показателя выполненной руководством работы.

Таким образом, баланс бухгалтерии выступает основным источником сведений для выполнения финансового анализа наряду с определением устойчивости экономической ситуации предприятия и возможностями его бесперебойного функционирования. Как правило, он анализируется вместе с отчетностью о доходах и убытках. К примеру, автоматически используют специальную программу, благодаря чему получают все базовые коэффициенты, которые характеризуют финансовое здоровье организации.

Данные, которые приводят в пассиве баланса, дают возможность выяснить следующие вопросы:

Финансовое состояние учреждения во многом зависит от того, какими средствами она обладает в своем распоряжении и куда они были вложены. Потребность в наличии собственного капитала обусловливается требованиями самофинансирования учреждений. Уставный капитал служит основой самостоятельности, а кроме того, независимости компании.

Правда, необходимо учитывать, что финансирование деятельности учреждения исключительно за счет собственных средств далеко не всегда оказывается для него выгодно. Следует учитывать, что в том случае, если стоимость на финансовые ресурсы невысока, а компания способна обеспечить более высокий уровень отдачи на вложенные инвестиции, чем плата за кредитные ресурсы, то, в рамках привлечения заемных средств она может увеличить рентабельность собственного капитала.

В то же время в том случае, если средства организации в основном создаются из краткосрочных обязательств (пассивов), то его финансовая ситуация окажется неустойчивой, так как с капиталами скоротечного применения требуется постоянная оперативная работа, которая должна направляться на контроль за своевременным их возвратом. Не менее важно и привлечение в оборот других капиталов на непродолжительное время. Для этого проводится постоянный учет пассива.

Из всего этого следует, что от того, насколько оптимальным является соотношение заемного и собственного капиталов, зависит во многом финансовое положение компании. Разработка грамотной финансовой стратегии служит одним из основных условий эффективного проведения деятельности на предприятии. В рамках анализа источников формирования имущества, организации требуется рассмотрение абсолютных и относительных изменений в собственных и заемных средствах. При этом необходимо в первую очередь ответить на следующие вопросы:

При всем при этом важно отметить, что оценка изменений, которые происходят в структуре капитала, может являться различной с позиции инвестора или компании. Для банковских учреждений, а также прочих инвесторов более надежным считается, если доля собственного капитала у клиентов выше. Такое обстоятельство полностью исключает финансовые риски. Организации, в свою очередь, заинтересованы в привлечении заемных инвестиций. Получая заемные средства под меньший процент, по сравнению с экономической рентабельностью компании, можно расширять производство и повышать доходность собственного капитала.

При внутреннем анализе финансовых состояний требуется изучение динамики и структуры собственного, а также и заемного капиталов. Важно также интересоваться причинами изменений отдельных слагаемых, давая им оценку за отчетный период. Собственный капитал является частью в активах компании, которая остается после вычета обязательств.

Данное определение представляют в виде следующей формулы: «капитал» равен «активам» минус «обязательства». В рамках выполнения анализа собственного капитала определяется удельный вес его некоторых составляющих, плюс к этому оценивается динамика его состава за последний период. Теперь понятно, каков ответ на вопрос: "Что такое задолженность - актив или пассив?".

В заключение стоит сказать, что в рамках ведения домашнего бюджета и тем более бизнеса нельзя пренебрегать теоретическими основами бухгалтерии. Особенно тогда, когда человек планирует открыть свое дело, ему обязательно потребуются знания базовых понятий, что предоставит возможность чувствовать себя увереннее.

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

По отношению к моменту составления различают балансы:

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

По назначению бухгалтерский баланс может быть:

В зависимости от характера исходных данных бывает баланс:

По способу отражения данных:

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

Подробнее о них читайте в материале «Оборотные активы в балансе - это...» .

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н (в редакции от 06.04.2015) в 2 вариантах:

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

О том, по какой строке отражается валовая прибыль в балансе, узнайте здесь .

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

Баланс бухгалтерский заполняется, как правило, в тысячах рублей без десятичных знаков. Организации с большими оборотами могут составлять его в миллионах рублей.

Ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?» .

«Прочие внеоборотные активы» - в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе - это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

О том, когда сдается бухгалтерский баланс (сроки, нюансы), узнайте .

Бухгалтерский баланс - основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую, Росстат, а также представляется другим заинтересованным пользователям.

Актив — это то, что приносит нам прибыль, пассив — то что даёт убытки.

Квартира в которой вы живёте — пассив: она отнимает деньги, квартира, которую вы сдаёте — актив: помимо ряда затрат, она приносит прибыль. Например, вы покупаете морозильную камеру — вы покупаете пассив: затраты на электроэнергию, амортизация.

Западные гуру финансов советуют сокращать пассивы и наращивать активы. Итоговый баланс должен формироваться так, чтобы активы превышали пассивы. Интересно, что на Российской почве зачастую пассивы в виде трат на себя — считаются за активы, как пример — .

Некоторые пассивы можно перевести в активы.

Пример. Вы купили земельный участок и он пустует в ожидании застройки (год, второй и перспективы пока на него нет) — это пассив (налоги), хоть цена со временем и растёт. Но, вложились по-минимуму: электричество, колодец, охотничий домик, газон, забор с воротами и вот уже его можно сдавать на лето, в период праздников. Так пассив становится активом.

Авто для личных нужд — пассив, если для бизнеса — актив — помогает зарабатывать. Гараж, на котором пылится то, что не влезло на балкон — пассив, начинаем его сдавать — получается актив.

Возьмите лист бумаги, разделить на две части, в одной колонке выписывайте все основные активы и суммы, которые они приносят, в другой — основной пассив и суммы, которые он отнимает. Если итог по пассивам больше активов — ваши финансы в плачевном состоянии.

У большинства главный актив — это работа. Своё время, здоровье и труд мы меняем на деньги. Как нарастить этот актив? , сменить работу на ту, .

Уменьшение пассивов — : речь именно в этом пункте — об экономии и разумных тратах.

Про перевод пассивов в актив, думаю, понятно. Есть захламлённый гараж — навели порядок и сдаём. Если ситуация совсем плохая: переезжаем в более маленькую и дешёвую квартиру, а свою сдаём. В периоды кризиса жители центра крупных городов часто сдают свои квартиры, а сами снимают жильё за городом: денег от сдачи квартиры в центре хватает и на аренду и на проживание. Ну, а учитывая наши цены на аренду, многие позволяют себе по такой схеме жить в тёплых, но более дешёвых странах (Таиланд, Черногория, Болгария и даже Испания и т.д.).

Как показывает практика, даже простой учёт пассивов и активов уже заставляет задумываться и вести личный баланс в нужном направлении. Не поленитесь — сделайте списки сейчас.

Вы решили стать бухгалтером или знание основ бухгалтерского учета необходимо для применения их в работе (например, изучение платежеспособности организации для выдачи ей кредита) либо же вы инвестор, который не желает быть обманутым. Эта статья поможет вам понять, что значат актив и пассив, а также определить их взаимосвязь и единство.

Это финансовая отчетность, которая ведется каждой организацией для ежеквартального, полугодового и ежегодного описания ее деятельности. Для удобного прочтения, чем обладает предприятие и откуда это появилось, выявления слабых и сильных сторон, осуществления, как планового контроля над организацией, так и внепланового ее аудита, была разработана сводная ведомость, состоящая из левой и правой стороны. В отчете отображаются имеющиеся ресурсы организации и источники их формирования, выраженные в денежном эквиваленте.

Если вы хотите знать, что находится в наличии у предприятия – читайте баланс, (форма 1). Если вы хотите узнать, что оно заработало за определенное время, смотрите отчет финансовый.

Актив бухгалтерского баланса содержит состав и размещение имущества фирмы и ее долговых прав в денежном эквиваленте. Эти ресурсы должны приобретаться организацией исходя из экономической целесообразности и финансовых возможностей.

Левая часть отчетности состоит из разделов и статей, которые выстроены по принципу мобильности и легкореализуемости. Начиная с имущества, которое более сложно продать (основные средства, незавершенное производство) и, заканчивая тем, что может быть быстро реализовано по цене близкой к рыночной стоимости (производственные запасы, готовая продукция, расчеты с дебиторами, денежные знаки).

Для удобства, активы в сводной ведомости были разделены на необоротные и оборотные. Первые, в свою очередь, могут быть, как материальными так и не материальными.

Не материально выраженные необоротные активы:

К материально выраженным необоротным активам можно отнести:

Объекты основных и нематериальных средств можно отнести к активу, если есть вероятность получения будущих материальных выгод, связанных с его использованием, а его стоимость может быть достоверно определена.

К оборотным средствам можно отнести:

При наличии убытков в отчетном году или с прошлых лет, их сумма, также, указывается в соответствующей статье актива.

Маркетинговую стратегию предприятия можно назвать удачной в том случае, если рост оборотных средств опережает необоротные. Успешная деятельность организации при обратной ситуации может быть связана лишь со спецификой ее деятельности.

Высокое значение статьи «Основные средства» говорит о соответственно больших накладных расходах. В этом случае незначительные колебания статьи «Выручка» могут пошатнуть стабильный показатель деятельности фирмы. Улучшить ситуацию в этом случае может достаточно высокая доля собственного капитала.

В случае увеличения прочих необоротных средств и финансовых вложений на срок более года следует дополнительно делать сравнительный анализ рентабельности от основной и инвестиционной деятельности.

Особое внимание обращается на увеличение дебиторской задолженности, так как постоянный рост этой статьи баланса является сигналом к тому, что у предприятия существуют проблемы с должниками, в том числе, может иметь место безнадежная задолженность. Если же фирма предоставляет кредиты покупателям, тогда этот показатель обязательно изучается в динамике (например, в течение года).

Ситуация, когда дебиторская задолженность превышает текущие обязательства, означает, что организация выдает ссуды за счет отсрочки платежей перед кредиторами (например, пролонгированный кредит в банке).

Пассив баланса – это статьи, на которых отображаются источники финансирования (образования) собственных активов предприятия и его обязательства.

Статьи пассива сформированы по степени срочности возврата (от меньшего значения к большему): краткосрочные, среднесрочные, долгосрочные, постоянные.

Раздел «Капитал и резервы» содержит следующие сведения:

Раздел « Краткосрочные пассивы» включает:

Раздел «Долгосрочные пассивы», соответственно, содержит обязательства фирмы перед иными структурами со сроком погашения более года.

Укрепление финансовой устойчивости определяется в том случае, если прирост собственных средств опережает увеличение заемных ресурсов. Рассматривать этот показатель следует в динамике, чтобы увидеть его стабильность.

Создание резервных фондов и рост значения статьи «Нераспределенная прибыль» всегда означают успешную деятельность организации.

Для организации наличие долгосрочных обязательств перед банком (или иным инвестором) значительно повышает финансовую устойчивость и увеличивает показатель платежеспособности.

Важное правило, касающееся бухгалтерского баланса и оборотно-сальдовой ведомости предприятия – общая стоимость всех активов всегда равна общей сумме пассивов.

Это равенство вытекает из того, что, как в левой части баланса, так и в правой, показывается одна и та же сумма средств, но в разных группировках: в активе по видам, в пассиве по источникам.

Это равенство вытекает из того, что, как в левой части баланса, так и в правой, показывается одна и та же сумма средств, но в разных группировках: в активе по видам, в пассиве по источникам.

В случае расхождения суммарного значения актива и пассива можно говорить об ошибке при составлении отчетности либо о ее фальсификации.