Podjetje lahko nakaže davčne akontacije četrtletno ali mesečno. Posebno naročilo je odvisno:

Če prihodki ne presegajo 60.000.000 rubljev, ima podjetje pravico plačati le četrtletne akontacije in te metode ni treba prijaviti davčnemu uradu.

Če prihodki presegajo 60.000.000 rubljev, lahko plačate:

Izbrana metoda se mora odražati v računovodski politiki.

Način plačila akontacij dohodnine je mogoče spremeniti šele od novega leta, pri čemer je treba o tem obvestiti davčni urad najkasneje do 31. decembra.

Četrtletno morajo podjetja nakazati akontacije, za katere v zadnjih štirih četrtletjih njihov prihodek od prodaje v povprečju ni presegel 15.000.000 rubljev (klavzula 3 člena 286 Davčnega zakonika Ruske federacije, kakor je bil spremenjen z zakonom z dne 8. junija 2015). 150-FZ). To pomeni, da če v letu 2016 dohodek od prodaje v povprečju za vsako četrtletje ni presegel 15.000.000 rubljev (60.000.000 rubljev za celo leto), potem je mogoče zavrniti plačilo mesečnih akontacij za davek od dohodka od prvega četrtletja 2017. In prijavo je treba predložiti davčnemu uradu pred 31. decembrom preteklega leta.

Na splošno je za plačilo četrtletnih akontacij davka na dohodek treba upoštevati štiri zaporedna četrtletja pred ustreznim obdobjem vložitve. To pomeni, da izračun 15.000.000 rubljev ne vključuje tekočega četrtletja, na podlagi katerega podjetje predloži izjavo.

Pri določanju povprečne vrednosti prihodkov od prodaje za prejšnja štiri četrtletja se seštejejo prihodki od prodaje za vsako četrtletje. Po tem se prejeti znesek deli s štirimi (dopisi Ministrstva za finance Rusije z dne 24. decembra 2012 št. 03-03-06 / 1/716 z dne 21. septembra 2012 št. 03-03-06 / 1 /493).

Predplačilo dohodnine za prejšnje četrtletje je treba izvesti najpozneje 28. dan v mesecu, ki sledi temu četrtletju.

Ne glede na višino prihodkov se izplačujejo četrtletna akontacija (klavzula 3 člena 286 Davčnega zakonika Ruske federacije):

Znesek četrtletnega akontacije dohodnine se izračuna na podlagi dejanskega dobička. V tem primeru se uporabi formula.

PRIMER PLAČILA DAVKA DOHODKA ČETRETEK

LLC "Snegurochka" četrtletno nakazuje akontacije dohodnine. V prvem četrtletju poročevalskega leta je Snegurochka prejela obdavčljivi dobiček v višini 100.000 rubljev, v prvem polletju pa 180.000 rubljev.

Tako bo akontacija davka za prvo četrtletje:

100.000 rubljev × 20% = 20.000 rubljev.

Za pol leta mora podjetje plačati akontacijo v višini:

180.000 rubljev × 20% - 20.000 rubljev. = 16.000 rubljev

Če se izkaže, da je dobiček za to poročevalsko obdobje manjši od prejšnjega, prenosa akontacije ni treba.

Vsa druga podjetja morajo navesti dva načina plačila mesečnih akontacij:

Družba sama izbere možnost plačila davka, jo zabeleži v računovodski politiki in jo uporablja skozi vse leto.

Podjetja, ki uporabljajo to metodo, morajo plačati akontacijo dohodnine najpozneje do 28. dne vsakega tekočega meseca, torej vnaprej. Predplačilo za januar je treba na primer plačati do 28. januarja.

Znesek mesečnega akontacije je:

Ob koncu četrtletja podjetje primerja davek, izračunan na dejanski dobiček, z mesečnimi akontacijami.

Če je davek večji od zneska predujmov, ga bo treba do konca četrtletja plačati. To je treba storiti do 28. v mesecu, ki sledi četrtletju poročanja.

Če je davek nižji od zneska predujmov, nastane preplačilo. Družba ga lahko pobota s prihajajočimi davčnimi plačili ali ga vrne na svoj tekoči račun.

PRIMER PLAČILA MESEČNIH TRETMERNJIH NAPREDOV

V skladu s svojo računovodsko politiko Romantica LLC mesečno plačuje akontacijo na podlagi dobička iz prejšnjega četrtletja. Recimo, da je družba v prvi polovici leta prejela obdavčljivi dobiček v višini 800.000 rubljev, od tega 200.000 rubljev v prvem četrtletju.

Posledično je dobiček v drugem četrtletju enak 600.000 rubljev. (800.000 - 200.000), davek nanj pa 120.000 rubljev. (600.000 rubljev × 20%).

V tem primeru mora "Romance" v tretjem četrtletju mesečno predplačati dohodnino v višini:

120.000 rubljev : 3 mesece = 40.000 rubljev

Če podjetje v obdobju poročanja preide iz plačevanja mesečnih akontacij na podlagi dejanskega dobička na plačilo mesečnih akontacij, je treba o tem obvestiti davčni urad najpozneje do 31. decembra v letu pred prehodnim letom. Zneski akontacij, plačanih v tem postopku za izplačilo akontacij v januarju in marcu, bodo enaki tretjini razlike med zneskom akontacije, izračunanim na podlagi rezultatov devetih mesecev, in zneskom akontacije, izračunanim na podlagi rezultate šestih mesecev prejšnjega davčnega obdobja. To pravilo velja od 1. januarja 2015.

Po tej metodi podjetje takoj izračuna znesek akontacij davka na dobiček na podlagi dejanskega prejetega dobička za vsak mesec.

Predplačilo za pretekli mesec je treba plačati do 28. dne naslednjega meseca.

PRIMER PLAČILA MESEČNEGA PLAČILA NA DEJANSKEM DOBIČKU

V skladu z računovodsko politiko Matreshka LLC nakazuje mesečna akontacija na podlagi dejanskega dobička. Recimo, da je podjetje v pol leta prejelo 800.000 rubljev obdavčljivega dobička. V januarju - maju je bil njegov znesek 600.000 rubljev.

Posledično je dobiček za junij 200.000 rubljev. (800.000 - 600.000). Potem bo predplačilo za junij 40.000 rubljev. (200.000 rubljev × 20%).

Če želite naslednje leto preiti na plačilo mesečnih akontacij na podlagi dejanskega dobička, morate o svoji odločitvi obvestiti davčni urad. To je treba storiti pred 31. decembrom tekočega leta.

Novo ustanovljena organizacija lahko vplača akontacijo dohodnine na dva načina.

Metoda 1. Predplačila ob koncu četrtletja.

Da bi na ta način plačali akontacijo dohodnine, davčnega urada ni treba obvestiti.

Če je bilo podjetje ustanovljeno decembra, je treba prvo četrtletno plačilo izračunati na podlagi dobička, prejetega od decembra do marca. Plačati ga je treba najpozneje do 28. aprila (klavzula 2 člena 55, klavzula 1, 2 člena 285 Davčnega zakonika Ruske federacije).

Od šestega četrtletja obstoja družbe se uporablja splošni postopek plačila akontacij. Za družbo, ustanovljeno junija, velja splošni postopek za plačilo akontacij od tretjega četrtletja leta, ki sledi letu ustanovitve.

Metoda 2. Predplačila na podlagi dejanskega dobička.

V prvem mesecu svojega obstoja je treba davčnemu uradu poslati obvestilo o tem načinu plačila akontacije dohodnine. Če je bilo podjetje ustanovljeno decembra, je treba prvo plačilo izračunati na podlagi dobička, prejetega decembra in januarja naslednjega leta. Plačati ga je treba najkasneje do 28. februarja (člen 2 člena 55, odstavek 1, 2 člena 285 Davčnega zakonika Ruske federacije). Deklaracijo bo treba predložiti tudi mesečno (klavzula 3 člena 389 Davčnega zakonika Ruske federacije).

Leta 2019 se lahko organizacije, katerih prihodki od prodaje v zadnjih štirih četrtletjih v povprečju niso presegali 15 milijonov rubljev na četrtletje, odpovejo mesečnim akontacijam davka na dohodek in ob koncu četrtletja izračunajo plačila.

Povečanje omejitve je večjemu številu organizacij omogočilo, da ob koncu četrtletja izračunajo akontacije dohodnine. Zakaj je to dobro za davkoplačevalce - poglejmo primer, najprej pa se spomnimo, kaj so akontacije za dohodnino.

Ob koncu vsakega poročevalskega (davčnega) obdobja zavezanci izračunajo in plačajo akontacijo na enega od naslednjih načinov:

Poleg tega lahko organizacija preide na mesečna vnaprejšnja plačila glede na dejanski zasluženi dobiček. To je dovoljeno prostovoljno od začetka koledarskega leta. Obstaja pogoj - prihodki v zadnjih štirih četrtletjih v povprečju ne smejo presegati 15 milijonov rubljev za vsako četrtletje. Če želite preiti na ta način plačila, vložite davčno prijavo.

Izračunajmo akontacije za pogojno LLC "Ananas v šampanjcu" po vsaki od metod in nato primerjamo rezultate. Prihodki in odhodki za davčne namene so določeni na osnovi nastanka poslovnega dogodka. Davčna osnova za davek od dohodka je prikazana na osnovi nastanka poslovnega dogodka od začetka leta.

Višina četrtletnega akontacije na koncu poročevalskega obdobja je določena z dejanskim dobičkom, izračunanim na podlagi nastanka poslovnega dogodka od začetka davčnega obdobja do konca poročevalskega obdobja - četrtletje, pol leta, devet mesecev . V tem primeru se upoštevajo predhodno plačana akontacija v davčnem obdobju.

Primer 1: Izračunajmo četrtletna akontacija za leto 2019 za LLC Pineapples v Champagne:

Pomembno: če organizacija v tekočem četrtletju ustvari manj dobička ali celo izgube, je to ne oprošča plačila mesečnih akontacij. Pripoznajo se kot preplačilo, ki ga je mogoče vrniti na tekoči račun, pobotati za prihodnja plačila ali poslati za plačilo drugih davkov (v zveznem in regionalnem delu).

Primer 2: Izračunajmo predplačila, ki jih bodo ananasi v družbi Champagne LLC nakazali leta 2019, ob upoštevanju mesečnih akontacij:

(620 tisoč rubljev × 20% - 350 tisoč rubljev × 20%) / 3 = 18 tisoč rubljev na mesec.

Mesečna akontacija v drugem četrtletju tekočega leta je enaka 18 tisoč rubljev / 3 = 6 tisoč rubljev. Zaradi teh plačil je organizacija pripisala preplačilo, vendar je tudi ob upoštevanju tega ob koncu drugega četrtletja ostalo preplačilo:

(36 tisoč rubljev - 6 tisoč rubljev × 3) = 18 tisoč rubljev.

Četrtletna akontacija za 9 mesecev je znašala 30 tisoč rubljev. Del organizacije je bil zaprt s preplačilom, preostanek pa je bil plačan poleg proračuna:

(30 tisoč rubljev - 18 tisoč rubljev) = 12 tisoč rubljev.

(30 tisoč rubljev - 0 rubljev) / 3 = 10.000 rubljev.

Ob upoštevanju pogojev iz prvega odstavka čl. 287 Davčnega zakonika Ruske federacije, bomo pripravili analizo plačil za ananas v družbi Champagne LLC:

|

Predplačila temeljijo le na četrtletnih rezultatih |

Predplačila ob koncu četrtletja z mesečnimi plačili |

|

|

Doplačilo 2 tisoč rubljev za leto 2018 + 18 tisoč rubljev |

||

|

18 tisoč rubljev |

||

| 56 tisoč rubljev (glede na rezultate IV četrtletja 2018: 900 tisoč rubljev × 20% - 124 tisoč rubljev) |

18 tisoč rubljev |

|

|

18 tisoč rubljev |

pripisano preplačilo |

|

|

pripisano preplačilo |

||

|

pripisano preplačilo |

||

|

12 tisoč rubljev |

12 tisoč rubljev + 10 tisoč rubljev |

|

|

10 tisoč rubljev |

||

|

10 tisoč rubljev |

Za davkoplačevalca je bolj donosno plačevati akontacije na podlagi rezultatov preteklega četrtletja: v resnici se plačujejo po realnem dobičku in ne "vnaprej". Mesečna akontacija je dejansko plačilo vnaprej, od denarja, ki bi ga lahko dali v obtok. To se še posebej čuti, ko je bil 9 mesecev dober rezultat, nato pa se je zmanjšal dobiček ali celo izguba: organizacija mora še vedno nakazati akontacije, poleg tega izračunane za "dobičkonosna" obdobja.

Če se vrnem k obravnavanim novicam: ali bo organizacija plačevala mesečna akontacija ali pa bo omejena na plačila za četrtletje - je odvisno od povprečnega prihodka v zadnjih štirih četrtletjih. Spomnimo se, kako ga izračunati.

Izračun upošteva dohodek od prodaje blaga, del, storitev in lastninskih pravic, določenih v čl. 249 Davčnega zakonika Ruske federacije. Neposlovni prihodki in prihodki iz čl. 251 Davčnega zakonika Ruske federacije, se ne upoštevajo. Prihodki od prodaje se obračunajo brez DDV in trošarin.

Povprečni prihodki od prodaje za prejšnja štiri četrtletja so vsota prihodkov od prodaje za vsako od zadnjih štirih zaporednih četrtletj, deljena s štirimi. Če preseže omejitev, organizacija v naslednjem četrtletju plačuje mesečna akontacija. Ta meja je bila leta 2016 zvišana z 10 na 15 milijonov rubljev.

Primer 3: Poglejmo, ali so ananasi v družbi Champagne LLC dolžni plačevati mesečne akontacije v prvem, drugem in tretjem četrtletju leta 2019.

40,5 milijona rubljev / 4 = 10,125 milijonov rubljev. To je manj kot 15 milijonov rubljev, kar pomeni, da organizaciji v prvem četrtletju ni treba plačevati mesečnih akontacij. In če v 4. četrtletju 2018 prihodki od prodaje ne presegajo 28,5 milijona rubljev, bo podjetje od začetka leta 2019 še naprej plačevalo akontacije ob koncu četrtletja.

Novo ustanovljene organizacije plačujejo akontacije za ustrezno poročevalsko obdobje, pod pogojem, da izkupiček od prodaje ne presega 5 milijonov rubljev na mesec ali 15 milijonov rubljev na četrtletje. V skladu s tem veliko več podjetij uživa pravico do četrtletnih plačil.

Izračunajte dohodnino z uporabo spletne storitve Kontur. Tu lahko preprosto vodite računovodstvo, izračunate plače, plačate davke, samodejno ustvarite poročila in jih pošljete na splet.

Predplačila so predplačilo dohodnine. Navedeni so skozi vse koledarsko leto. Odvisno od vrste plačnika in postopka izračuna se lahko prispevki prenesejo ob koncu četrtletja ali mesečno. Izračun predujmov za davek od dohodka ureja norma 286 Davčnega zakonika Ruske federacije, kjer 3 načini delnega plačila obveznega plačila v proračun:

Metode izračuna predplačil

Prenos dela davka vsakih 30 dni je odgovornost družbe v naslednjih primerih:

Izračun mesečnih akontacij davka na dohodek spremlja predložitev obračunov ob koncu določenega časa za poročanje. So 1. četrtletje, šest mesecev in 9 mesecev. Plačilo se izvede enkrat mesečno, dokumenti pa se predložijo le za četrtino. Izračun poteka po naslednjem vrstnem redu:

Davek je treba nakazati v proračun najpozneje do 28. v mesecu. Na primer, v 2. četrtletju je treba pristojbino plačati pred 28. aprilom, 28. majem itd. Vsak znesek bo tretji del celotnega plačila za četrtletje. Če plačilo ni enako razdeljeno, se preostanek prišteje k davku za zadnje četrtletno obdobje.

Za trimesečno obdobje se skupni znesek izračuna na podlagi prihodkov, nastalih odhodkov in obrestne mere. Če predplačilo presega skupni znesek za 3 mesece, morate nakazati dodatno plačilo. Takšno plačilo se izvede pred 28. dnem v mesecu, ki sledi kontrolnemu obdobju.

Izračun akontacije na koncu vsakega poročevalskega obdobja

Za podjetja, ki plačujejo akontacije le enkrat na četrtletje, so poročevalska obdobja 1. četrtletje, 6. in 9. mesec tekočega leta. Pri četrtletnem plačilu dela davka so oproščeni mesečnega plačila v proračun. Odločilno merilo, ki daje pravico do takega izračuna, je višina dohodka. Ko po rezultatih štirih zaporednih četrtletjih povprečni dobiček ni presegel praga 15 milijonov rubljev. Ta podjetja vključujejo tudi:

Obveznost odbitka predhodnih zneskov vsake 3 mesece se lahko v podjetju pojavi kadar koli, takoj ko dobičkonosnost za 4 četrtletja ne doseže 60 milijonov rubljev. Zato se lahko prehod zgodi sredi leta. Izjema je izračun predhodnih plačil za že prejeta sredstva, ko je na primer prehod šele od začetka novega obdobja.

Za priročen izračun akontacij dohodnine je tabela sestavljena z odsevom podatkov o davčni osnovi, časovnih obdobjih in zneskih, navedenih za vsako četrtletje. Ko se po rezultatih izračuna ob koncu leta namesto dohodka pojavi izguba, bo znesek akontacije nič. Prej plačani prispevki se pripoznajo kot preplačane. Lahko jih vrnemo davkoplačevalcu in jih upoštevamo v naslednjih obdobjih ter pripišemo vračilu kazni, kazni. Vračilo je možno le v 3-letnem obdobju. Če rok zamudite, boste morali na arbitražno sodišče vložiti vlogo.

Za prenos prispevka in predložitev prijave je en rok - najkasneje 28 dni po koncu kontrolnega obdobja. Če je dan prost dan ali pade na praznik, je rok določen za naslednji delovni dan. Davek je treba za celotno obdobje plačati do 28. marca.

Družba ima pravico uporabiti postopek za prenos prispevkov na podlagi dejansko zasluženega dohodka. Obdobja poročanja so zaporedni meseci. 11. mesec je zadnji. Po tem se deklaracija pošlje za celotno obdobje. Plačilo mesečnih prispevkov ne izvzema podjetja iz splošnega četrtletnega izračuna. Vsakič, ko je plačilo določeno z naraščajočo vsoto od prvega dne obdobja, vključno z mesecem izračuna. Vsi prejšnji napredki v proračunu zmanjšujejo novo izračunani znesek za nov mesec.

Za prehod na plačilo akontacij po mesecih ob upoštevanju ustvarjenega dohodka plačnik predloži obvestilo inšpektoratu do 31. decembra. Če je obvestilo oddano pravočasno, se bo od novega davčnega obdobja spremenil vrstni red nakazila. Plačilnega sredstva skozi celo leto ni dovoljeno spreminjati.

Zakon ne določa obveznosti obveščanja inšpektorata o vrnitvi v splošno uveljavljen postopek za obračun predplačil. Ministrstvo za finance pa priporoča plačnikom, naj o spremembi obvestijo državno agencijo s pošiljanjem obvestila v kakršni koli obliki. Ko spremenite vrstni red plačevanja prispevkov za dobiček, se mora to odražati v računovodski politiki podjetja.

Prenos za četrtletje I se izvede v naslednjem vrstnem redu:

Novonastala podjetja lahko izračun dejanskega dohodka uporabijo šele naslednji mesec po registraciji. Pravilo o spremembi metode le od novega davčnega leta zanje ne velja. Novo podjetje je dolžno predložiti obvestilo o uporabi takega izračuna, izračunati in plačati akontacijo za mesec, v katerem je bilo ustanovljeno, ter predložiti izjavo.

Izračun davka za leto na podlagi rezultatov davčnega obdobja

V čl. 75 zakonika določa kazni za plačila plačil pozneje od roka. Neplačani znesek je mogoče izterjati z računovodskih izkazov podjetja ali iz njegove lastnine.

Terjatve za neplačani del davka se vložijo vnaprej. Odraža znesek dolga in datum zapadlosti. Terjatev je mogoče vložiti v treh mesecih od datuma identifikacije dolga. Ko se rok za poplačilo izteče, ima inšpektorat pravico uveljaviti neplačani znesek. Zbiranje se izvede v 2 mesecih.

Trenutno ni odgovornosti za kršitev postopka za izračun ali neplačilo proračuna predujmov. Zato kazen ne bo zaračunana.

Za obvezna plačila z enoletnim davčnim obdobjem je običajno četrtletna akontacija. To je potrebno, da se sredstva enakomerno pretakajo v proračun. Davek na nepremičnine ni izjema. Razmislimo, kako izračunati akontacijo davka na nepremičnine za 3. četrtletje 2018 in izpolniti ustrezen obrazec za poročanje.

Postopek za izračun in plačilo davka na premoženje organizacij ureja poglavje 30 Davčnega zakonika Ruske federacije.

Na splošno je predmet obdavčitve premičnine in nepremičnine, ki so v bilanci stanja evidentirane kot osnovna sredstva.

Davčno obdobje je koledarsko leto, poročevalsko obdobje pa je večkratnik četrtine.

Preden začnete izračunavati akontacijo davka na nepremičnine za 3. četrtletje 2018, morate storiti naslednje:

Postopek za izračun davka na nepremičnine na podlagi katastrske vrednosti določa čl. 378.2 Davčnega zakonika Ruske federacije. Na ta način se obračuna davek za naslednje predmete:

- dovoljena uporaba zemljiške parcele pod stavbo predvideva postavitev poslovnih stavb ali trgovskih objektov;

- najmanj 20% zazidljivih površin mora imeti dovoljeno uporabo kot pisarniški ali maloprodajni prostor, gostinsko prehrano in storitve za potrošnike ali pa se dejansko uporablja v te namene.

Poseben seznam "pisarniških" in "maloprodajnih" predmetov, pri katerih se davek na nepremičnine izračuna na podlagi katastrske vrednosti, določijo regionalni organi na začetku vsakega davčnega obdobja (7. člen 378.2. Člena davčnega zakonika Ruska federacija).

Predplačilo za davek na nepremičnine za 3. četrtletje 2018 v zvezi s temi objekti je določeno kot 1/4 njihove celotne katastrske vrednosti na dan 01.01.2018, pomnoženo z ustrezno davčno stopnjo (pododstavek 1 odstavka 12 člena 378.2 Davčni zakonik Ruske federacije).

Davčna osnova za vse druge obdavčljive predmete, razen za "katastrske", se določi na podlagi njihove vrednosti po računovodskih podatkih. Osnova za 9 mesecev 2018 se izračuna kot vsota preostalih vrednosti na začetku vsakega meseca, od januarja do oktobra, deljena z 10. Znesek akontacije bo enak ¼ produkta davčno osnovo po stopnji, določeni za to kategorijo predmetov (člen 4 člena 382 Davčnega zakonika Ruske federacije).

Primer.

Alpha LLC ima v lasti pisarniški prostor. Njegova katastrska vrednost na začetku leta 2018 KS = 10.000 tisoč rubljev. Preostala vrednost drugih predmetov, ki so predmet davka na nepremičnine, za 9 mesecev leta 2018 je bila:

| datum | Preostala vrednost, tisoč rubljev |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

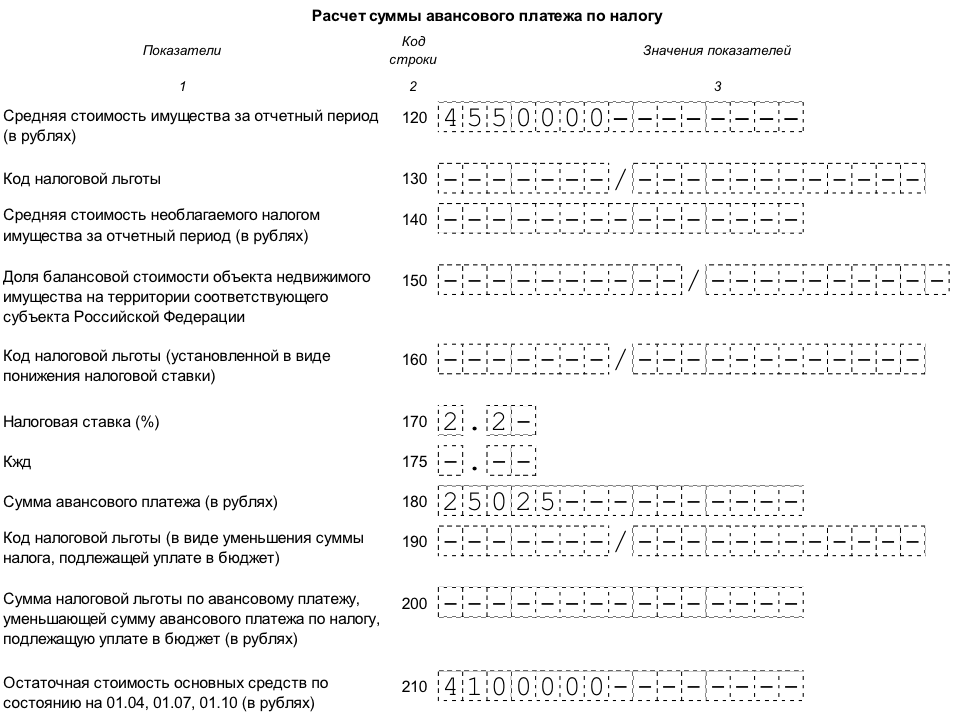

Davčna stopnja za predmete, obdavčene po katastrski vrednosti - С1 = 1,5%, za ostalo obdavčljivo premoženje - С2 = 2,2%. Družba ne uživa davčnih ugodnosti.

Predplačilo za 3. četrtletje 2018 za "katastrske" objekte bo:

АПк = ¼ х КС х С1 = ¼ x 10.000 x 1,5% = 37,5 tisoč rubljev.

Predplačilo za predmete, obdavčene po povprečni ceni:

APS = ¼ x CC x C2 ,

kjer je CC povprečna preostala vrednost predmetov za obdobje

CC = (5.000 + 4.900 + 4.800 + 4.700 + 4.600 + 4.500 + 4.400 + 4.300 + 4.200 + 4.100) / 10 = 4.550 tisoč rubljev.

APS = ¼ x 4550 x 2,2% = 25,025 tisoč rubljev.

Skupni znesek akontacije LLC Alfa za davek na nepremičnine za 3. četrtletje 2018 bo:

AP = APk + AP = 37,5 + 25,025 = 62,525 tisoč rubljev.

Vzorec izpolnjevanja izračuna na podlagi vzorčnih podatkov je mogoče prenesti.

Obrazec za izračun akontacije davka na nepremičnine in postopek za izpolnjevanje (v nadaljevanju postopek) sta bila odobrena z odredbo Zvezne davčne službe Ruske federacije z dne 31. marca 2017 N ММВ-7-21 /

Izračun je sestavljen iz naslednjih razdelkov:

Ruske organizacije in tuja podjetja, ki delujejo prek stalnih poslov, morajo predložiti vse obračunske liste. Če kazalcev ni, se v ustrezna polja vstavi pomišljaj. V skrajšani obliki (naslovna stran, oddelek 1 in oddelek 3) lahko izračun predložijo samo tuja podjetja za predmete, ki niso povezani z dejavnostmi prek stalnih poslov.

Upoštevajte pravila za izpolnjevanje posameznih listov po vrstnem redu, v katerem se to dogaja v praksi.

Ta razdelek je mogoče izpolniti na začetku dela na poročilu, razen informacij o številu listov, saj odvisno je od števila predmetov, ki so vključeni v obrazec.

Naslovna stran vsebuje splošne podatke o davkoplačevalcu:

Ta del obrazca vsebuje izračun akontacije nepremičnine za 3. četrtletje 2018, za katero je davčna osnova določena s povprečno vrednostjo.

Oddelek 2 se izpolni ločeno za:

Ko izpolnite razdelek 2:

Ta razdelek vam omogoča identifikacijo nepremičnin, ki so obdavčene po povprečni vrednosti. Za vsak tak objekt se izpolni blok vrstic 010-050, ki vsebuje:

Če je bil od 01.10.2018 objekt iz kakršnega koli razloga upokojen, potem oddelek 2.1 o njem ni dokončan.

Ta razdelek vsebuje podatke o samih "katastrskih" objektih in izračun zneska akontacije zanje.

Dokončanje tega razdelka zaključi izračun. Vsebuje podatke o skupnih zneskih akontacij davka na nepremičnine, ki jih je treba plačati v proračun.

Odsek je sestavljen iz več blokov vrstic. Vsak blok označuje znesek davka, ki ga je treba plačati za določeno kodo OKTMO. Na splošno oddelek vsebuje podatke o plačilih po šifrah občin, podrejenih IFTS, katerim je predložen izračun.

Podatki iz oddelka 1 so potrjeni s podpisom odgovorne osebe.

Izračun akontacij davka na nepremičnine je treba predložiti v 30 dneh po poročevalskem obdobju (klavzula 2 člena 386 Davčnega zakonika Ruske federacije). Za izračun za 3. četrtletje 2018 je "rok" zapadlosti 30.10.2018

Če število zaposlenih za leto 2017 presega 100 ljudi, je treba izračun predložiti v elektronski obliki. Če je zaposlenih manj, lahko obrazec oddate na papirju (klavzula 3 člena 80 Davčnega zakonika Ruske federacije).

Izračun je treba predložiti na lokaciji:

Globa za predložitev izračuna v predpisanem roku je 200 rubljev. (Člen 126, člen 126 Davčnega zakonika Ruske federacije). Poleg tega se lahko odgovorni uradniki kaznujejo z denarno kaznijo od 300 do 500 rubljev. po čl. 15.6 Upravni zakonik.

Vendar se ne smete bati blokiranja računa. Izračun akontacij ni davčna napoved, zato določbe 3. klavzule čl. 76 Davčnega zakonika Ruske federacije zanj ne veljajo.

Davčni zakonik Ruske federacije ne določa roka za plačilo akontacij davka na nepremičnine. Opredelitev tega obdobja je v pristojnosti regionalnih oblasti (klavzula 1 člena 383 Davčnega zakonika Ruske federacije).

Na primer, v Moskvi se predplačila za davek na nepremičnine plačajo v istih časovnih okvirih, ki so določeni za dostavo izračuna. Tisti. akontacijo za 3. četrtletje 2018 je treba nakazati najkasneje do 30.10.18 (klavzula 2 člena 3 zakona mesta Moskva z dne 05.11.03 št. 64).

Izračun akontacij davka na nepremičnine za 3. četrtletje 2018 predložijo vsi plačniki tega davka, razen tistih, ki so oproščeni plačila predujmov v skladu z zakonodajo sestavnih subjektov Ruske federacije. Splošni postopek za izpolnjevanje obrazca in rok za predložitev - do 30.10.2018 je določen na zvezni ravni. Posebne sezname obdavčljivih predmetov, davčne stopnje in ugodnosti določajo regionalni organi.

Enkrat v četrtletju morajo akontacije dohodnine nakazati organizacije, katerih prihodki od prodaje v zadnjih štirih četrtletjih niso presegali povprečno 15.000.000 rubljev. za vsako četrtletje (klavzula 3 člena 286 Davčnega zakonika Ruske federacije). Pri izračunu povprečnega dohodka upoštevajte zadnje četrtletje obdobja, za katerega se vloži davčni obračun (dopis Ministrstva za finance Rusije z dne 21. septembra 2012 št. 03-03-06 / 1/493). Pri predložitvi deklaracije za leto na primer upoštevajte četrtletja I-IV poročevalskega leta.

Ne glede na višino prihodkov se lahko akontacije nakažejo četrtletno:

Ta postopek je določen v odstavku 3 člena 286 Davčnega zakonika Ruske federacije.

Položaj: Kdaj ima novo ustanovljena organizacija obveznost nakazila prve mesečne akontacije dohodnine? Organizacija, ustanovljena junija, je prve prihodke prejela oktobra. Novembra je znesek prihodkov presegel 5.000.000 rubljev.

Prvo mesečno plačilo bo treba plačati v drugem četrtletju prihodnjega leta.

Novo ustanovljene organizacije lahko četrtletno nakazujejo akontacije dohodnine, dokler prihodki od prodaje ne presežejo 5.000.000 rubljev. na mesec ali 15.000.000 rubljev. na četrtletje. Od meseca, ki sledi mesecu, v katerem so te meje presežene, mora organizacija preiti na mesečno plačilo akontacij davka na dohodek. Ta postopek je določen v odstavku 5 člena 287 Davčnega zakonika Ruske federacije.

Prvo polno četrtletje od datuma registracije organizacije je obdobje od julija do septembra. To pomeni, da bi morala organizacija začeti nakazati akontacije dohodnine na podlagi svojih rezultatov (klavzula 6 člena 286 Davčnega zakonika Ruske federacije). Ker pa organizacija v tem četrtletju ni prejela nobenega dohodka, je znesek akontacije enak nič.

Znesek prihodkov je presegel 5.000.000 rubljev. V novembru. Posledično je obveznost prehajanja na mesečni prenos akontacij za organizacijo formalno nastala decembra. Vendar vam v tem mesecu ni treba izvesti prvega mesečnega plačila. Ker je znesek mesečnega akontacije v IV četrtletju 1/3 razlike med zneskom akontacije za devet mesecev in akontacijo za šest mesecev. Po rezultatih teh poročevalskih obdobij organizacija ni imela prihodkov od prodaje. Zato je tudi znesek akontacije v tem primeru nič.

V prvem četrtletju prihodnjega leta ne bo treba nakazati akontacij, čeprav obstaja potencialna obveznost plačila. Dejstvo je, da je velikost mesečnega plačila v prvem četrtletju naslednjega leta enaka znesku mesečnega plačila v četrtem četrtletju prejšnjega leta (klavzula 2 člena 286 Davčnega zakonika Ruske federacije) .

Najvišji znesek dohodka, pri katerem je mogoče dohodnino plačati četrtletno, je določen s formulo:

Določite dohodek od prodaje brez DDV in trošarin, predstavljenih kupcu (klavzula 1 člena 248 Davčnega zakonika Ruske federacije).

Situacija: ali je treba pri izračunu povprečnega dohodka od prodaje v povprečju za štiri prejšnja četrtletja upoštevati prihodke od prodaje menice tretje osebe, da se ugotovi možnost četrtletnega plačila dohodnine?

Da, potrebno.

Prodaja menice tretje osebe se nanaša na dohodek od prodaje, določen v skladu s pravili 249. člena Davčnega zakonika Ruske federacije (pododstavek 2 drugega odstavka člena 315 Davčnega zakonika Ruske federacije). ). Zato pri izračunu prihodkov od prodaje v povprečju za štiri prejšnja četrtletja upoštevajte to vrsto dohodka (klavzula 3 člena 286 Davčnega zakonika Ruske federacije). To stališče potrjujejo nadzorni oddelki (glej na primer dopise Ministrstva za finance Rusije z dne 3. oktobra 2007 št. 03-03-06 / 2/188, Zvezna davčna služba Rusije za Moskvo z dne marca 3, 2005 št. 20-12 / 14534).

Stanje: ali je treba davčni urad obvestiti o prehodu na četrtletno nakazilo akontacij dohodnine? Prej je organizacija mesečno plačevala akontacije na podlagi dobička v prejšnjem četrtletju.

Ni potrebe.

Zakonodaja ne vsebuje zahtev za obveščanje davčnega urada o prehodu na četrtletno nakazilo akontacij dohodnine. Organizacija je dolžna obvestiti inšpektorat o spremembi načina plačevanja dohodnine v edinem primeru: če preide na mesečni prenos akontacij na podlagi dejanskega dobička (Člen 2, člen 286 Davčnega zakonika Ruske federacije). Tako lahko organizacija preide na četrtletno nakazilo akontacij dohodnine, ne da bi o tem obvestila davčni urad. Glavni pogoj je, da prihodnja štiri četrtletja dohodek od prodaje ne sme presegati povprečno 15.000.000 rubljev. za vsako četrtletje (klavzula 3 člena 286 Davčnega zakonika Ruske federacije).

Nasvet: Bolje je, da o prehodu na četrtletno nakazilo akontacij davka na dohodek obvestite davčni inšpektorat (izpolnite izjavo v kakršni koli obliki). V nasprotnem primeru se lahko davčni inšpektorji odločijo, da organizacija ni predložila napovedi za januar naslednjega davčnega obdobja (leta) in začasno ustavijo transakcije na računih. Če je organizacija pred prehodom na četrtletno plačilo davka natekla predujme na podlagi dobička za prejšnje četrtletje, se lahko inšpektorat vpraša o razlogu za neplačilo predhodno napovedanih mesečnih akontacij. Podobna pojasnila so v dopisu Zvezne davčne službe Rusije z dne 13. aprila 2010 št. 3-2-09 / 46.

Pomembno: pred 1. januarjem 2016 je bila meja dohodka, pri kateri so družbe plačevale le četrtletne akontacije, 10.000.000 rubljev. povprečno na četrtletje. Od leta 2016 se je ta meja povečala na 15.000.000 rubljev.

Davčne napovedi za devet mesecev leta 2015 so pripravile organizacije brez upoštevanja teh sprememb. To pomeni, da so napovedali mesečna akontacija za prvo četrtletje 2016 glede na prejšnjo mejo dohodka. Posledično so davčni inšpektorati evidentirali časovne razmejitve na karticah RSB z roki zapadlosti 28. januarja, 28. februarja in 28. marca 2016, tudi za tiste organizacije, ki so od leta 2016 oproščene mesečnih akontacij.

Za rešitev težave IRS priporoča, da organizacije predložijo posodobljene donose za devet mesecev leta 2015 in v njih prijavijo nič predplačil. To pomeni, da v pododdelku 1.2 oddelka 1 v vrstici 001 navedite kodo "21", v vrsticah 120-140 in 220-240 pa ničle. V vrsticah 320-340 lista 02 in v vrsticah 121 Dodatka 5 k listu 02 vnesite črtice.

Pri četrtletnem prenosu akontacij davka na dobiček so poročevalska obdobja:

To je navedeno v odstavku 2 člena 285 Davčnega zakonika Ruske federacije.

Višina četrtletnega akontacije dohodnine je določena s formulo:

Ta postopek za izračun predplačil je določen v odstavku 2 člena 286 Davčnega zakonika Ruske federacije.

Primer izračuna in plačila akontacij dohodnine. Organizacija četrtletno nakazuje predplačila

Alpha JSC četrtletno nakazuje predplačila.

Konec prvega četrtletja 2016 je organizacija ustvarila dobiček v višini 100.000 rubljev. Predplačilo za prvo četrtletje je bilo:

100.000 rubljev × 20% = 20.000 rubljev.

V prvi polovici leta 2016 je bil dobiček v višini 120.000 rubljev. Predplačilo je bilo:

120.000 rubljev × 20% - 20.000 rubljev. = 4000 rubljev

Za devet mesecev leta 2016 je bil prejet dobiček v višini 110.000 rubljev. Ob upoštevanju predhodno naštetih akontacij se lahko znesek davka za to obdobje zniža:

110.000 rubljev × 20% - 24.000 rubljev. = -2000 rubljev.

Ker je obračunani znesek davka za devet mesecev manjši od dejansko plačanega zneska, po rezultatih tega poročevalskega obdobja Alpha v proračun ne nakaže akontacije dohodnine.

Rok za nakazilo akontacije dohodnine je najpozneje 28. dan v mesecu, ki sledi poročevalskemu obdobju (klavzula 1 člena 287, klavzula 3 člena 289 Davčnega zakonika Ruske federacije).

Če je četrtletna akontacija dohodnine prenesena pozneje od določenih rokov, lahko davčni urad zaračunati podjetjem kazen (Člen 75 Davčnega zakonika Ruske federacije).

Če organizacija pravočasno ne nakaže predplačila, lahko davčni inšpektorat pobere neplačan znesek akontacije s tekočega računa ali iz premoženja organizacije (člena 46 in 47 Davčnega zakonika Ruske federacije). .

Neizpolnitev obveznosti plačila akontacije davka je podlaga, da se organizaciji pošlje zahtevek za plačilo davka (odstavek 3, prvi odstavek 45. člena Davčnega zakonika Ruske federacije, člen 12 informativnega pisma predsedstva vrhovno arbitražno sodišče Ruske federacije z dne 22. decembra 2005 št. 98). Ta zahteva označuje znesek dolga in obdobje njegovega vračila (klavzula 1 člena 69 Davčnega zakonika Ruske federacije).

Inšpektorat lahko vloži zahtevek za akontacijo dohodnine v treh mesecih od dneva, ki sledi dnevu odkritja zaostalih plačil (člen 70 Davčnega zakonika Ruske federacije).

Odločitev o pobiranju akontacije davka se sprejme po izteku roka za plačilo, določenem v zahtevku, vendar najpozneje v dveh mesecih po izteku navedenega roka (klavzula 3 člena 46 Davčnega zakonika Ruske federacije) .

Organizacije ne morejo zaračunati globe v višini neplačanih akontacij (člen 3 člena 58 Davčnega zakonika Ruske federacije).

Če je organizacija zaradi preseganja meje dohodka izgubila pravico do četrtletnega prenosa akontacij dohodnine, mora preiti na mesečni prenos akontacij. Zakonodaja ne zahteva obveščanja davčnega urada o tem. Prenos mesečnih vnaprejšnjih plačil po prehodu na podlagi dobička, prejetega v prejšnjem četrtletju ... Prenos mesečnih vnaprejšnjih plačil, na podlagi dejanskega dobička , organizacija ne more, če pred 31. decembrom preteklega leta na davčnem uradu ni vložila vloge za uporabo te metode. Taka pravila izhajajo iz drugega odstavka 286. člena Davčnega zakonika Ruske federacije.

Primer izgube pravice do četrtletnih akontacij dohodnine

Alpha JSC četrtletno nakazuje akontacije dohodnine.

Dohodek organizacije od prodaje blaga (del, storitev, lastninskih pravic) brez DDV je bil:

Konec četrtletja 2016 je računovodja Alpha preveril možnost četrtletnega plačevanja davka na dobiček v prihodnosti.

Povprečni prihodki od prodaje v zadnjih štirih četrtletjih so:

(5 186 316 rub. + 7 007 175 rub. + 25 218 819 rub. + 25 376 502 rub.): Q4. = 15 697 203 rubljev / m²

Dobljeni kazalnik presega najvišjo dovoljeno vrednost (povprečno 15.000.000 rubljev na četrtletje). Zato Alpha od 1. januarja 2017 ne bo več upravičena do četrtletnih akontacij dohodnine. Od prvega četrtletja leta 2017 mora organizacija mesečno predplačati na podlagi dobička, prejetega v prejšnjem četrtletju.

Računovodja je v revidiranem davčnem obračunu za devet mesecev leta 2016 navedel mesečna akontacija dohodnine v prvem četrtletju 2017. V njem je izpolnil pododdelek 1.2 oddelka I (ki označuje četrtinsko oznako 21) in vrstice 320-340 lista 02.

Situacija: iz katerega obdobja morate preiti na mesečna akontacija dohodnine? Pravica do četrtletnega plačila je bila izgubljena zaradi preseganja meje dohodka.

Sprememba mesečnih akontacij davka na dohodek, ki se začne v četrtletju po tistem, ki je izkazoval presežek povprečnega dohodka.

Hkrati se mora znesek mesečnih akontacij za to četrtletje odražati v izjavi za obdobje, v katerem je organizacija izgubila pravico do četrtletnega plačila davka. To izhaja iz določb 2. in 3. odstavka 286. člena Davčnega zakonika Ruske federacije in je potrjeno z dopisom Ministrstva za finance Rusije z dne 24. decembra 2012 št. 03-03-06 / 1/716 .