V tem članku je povezava ne le povezave za prenos praznih in opravljenih praznin 3 NDFL in program za posredovanje informacij v izjavo, ampak tudi podrobno in dokaj razpoložljivo navodilo o postopku oblikovanja tega dokumenta.

Kot veste, vsako leto je oblika deklaracije nekoliko spremenjena. V zvezi s temi posamezniki, ki izkazujejo obrazec za zagotavljanje davčnega popusta, je treba paziti na katero leto je pripravljen, in tudi da se izvede natanko v obliki 3-NDFL.

Referenčne informacije! Pred prenosom obrazec 3-NDFL se priporočajo, da se davkoplačevalci preverijo, ali ta dokument izda zvezna davčna storitev. Oblika 3-NDFL za leto 2014 je bila odobrena 24. decembra (istega leta) po Komisiji naročila, ki je bila dodeljena številka MMB-7-11 / 671.

Oblika 3-NDFL je sestavljena iz določenega števila strani, v nekaterih od katerih je potrebno, da se podatki, v nekatere - odvisno od situacije, nekateri pa sploh niso potrebni. Vendar pa mora vsak list podpisati prosilec za povračilo davka na dohodek, imeti oznako z afikcijo trenutnega datuma, kot tudi njeno identifikacijsko kodo, priimek, ime in patronymic (zadnji dve kazalniki ni treba pisati Popolnoma je dovolj, da določite začetnice).

Struktura prazne oblike davčne deklaracije je naslednja: \\ t

Opozoriti je treba, da če se posameznik odločil, da nadomesti davek na enkrat v dveh vrstah davčnih olajšav in ima pravico do te vrste, potem je povsem mogoče izvajati z zasnovo samo enega 3-NDFL . Na primer, v e1 listi, lahko takoj prijavite na socialne in standardne vrste davčnih popustov.

Vsi prijavitelji za zmanjšanje obdavčljive osnove, ki se soočajo z polnjenjem 3-NDFL ročno, vam svetujemo, da bodite pozorni na več naslednjih odtenkov, ker se v primeru neskladnosti, dokument šteje za nezakonito:

Kot je navedeno zgoraj, obstaja več vrst davka odškodnine, za katero se lahko uporablja davčni zavezanec. V zvezi s tem je priporočljivo razmisliti o vzorcu oblike 3-NDFL za leto 2014, namenjeno določeni vrsti odbitka - standard.

Strani tega obrazca vključujejo pet listov - naslov, oddelek 1, oddelek 2, list A in E1. Ker postopek za izdelavo prvih treh listov običajno ne povzroča težav, predlagamo takoj, da gremo na vzorce listov A in E1.

Prvič, prosilec za zmanjšanje obdavčljive podlage je treba dodati identifikacijskim oznakam in strani, nato pa velike ruske črke napišejo svoj priimek in dajo začetnice. Po tem boste morali določiti informacije na naslednjih področjih:

Da bi dobili standardno odškodnino, v formalni obliki 3 NDFL, bo potrebno izpolniti samo prvo postavko E1 list, nato pa povzemamo rezultate iz četrtega odstavka.

Najprej morate določiti število mesecev, končni dohodek davčnega zavezanca, za katerega ni prišel na največji dovoljeni okvir (za leto 2014 je to znesek 280.000 rubljev). Potem je treba opozoriti na velikost odbitka v podtočki, ki ustreza posebnim okoliščinam (na primer, če ima starš nadrejeno odškodnino, dvig otroka samo, potem je pododstavek 1.5.) In podvoji določena vrednost v pododstavku 1.8.

Pozor! Po izpolnitvi prvega dela lista E1 ne pozabite na svoj četrti odstavek, kot tudi o izgubi datuma in podpisa.

Zvezna davčna služba je objavila nove oblike davčne deklaracije o davku od dohodka 3-NDFL za leto 2015. Letos so bili novi obrazci izpuščeni v obliki 3-NDFL Forms Prilagoditev za leto 2014. Spremembe v obrazcu 3-NDFL 2015 so posledica sprememb davčne zakonodaje. Od leta 2015 bodo davčni zavezanci lahko uporabili davčne olajšave za naložbe, spremenili postopek za zagotavljanje davčnih olajšav za prodajo in pridobitev nepremičnin, postopek za obdavčitev dividend je bil spremenjen.

V katerih primerih je treba predložiti davčno napoved 3-NDFL:

Kako lahko vrnem davke?

Davki lahko vrnejo le davčne zavezance-posameznike, ki so plačali davek na dohodek posameznikov po stopnji 13 odstotkov. Ti dohodek vključuje:

Davek je mogoče vrniti v naslednjih primerih:

Ministrstvo za finance Ruske federacije

Zvezna davčna služba

Naročilo

O spremembah prilog k reda zvezne davčne službe

Od 24.12.2014 N MMB-7-11 / [E-pošta, zaščitena]

V skladu s členom 80 prvega davčnega zakonika o Ruski federaciji (seja zakonodaje Ruske federacije, 1998, N 31, čl. 3824; 2015, N 29, čl. 4358), pa tudi določbe poglavja 23 "Davek od dohodka Rusija 18. december 2015 N 40163posamezniki "in odstavek 7 člena 345.45 drugega davčnega zakonika o Ruski federaciji (seja zakonodaje Ruske federacije, 2000, N 32, čl. 3340; 2012, N 26, čl. 3447; 2015, N 41, Umetnost. 5632) Naročim:

1.1. V Dodatku N 1 "Davčna deklaracija o dohodkih odhodkov (obrazec 3-NDFL)": \\ t

1.1.1. Na naslovni strani obrazca davčne napovedi na davek od dohodka posameznikov, besedo "MP ***" in opombo "***", ki se izključi;

1.1.2. Oddelek 2. "Izračun davčne osnove in znesek davka od dohodka na stopnjo (001)" obrazce davčne deklaracije o vprašanjih davka na dohodek, da država v izdajo v skladu z Dodatkom N 1 k temu naročilu;

1.1.3. Leaf B. "Prihodki iz virov zunaj Ruske federacije, obdavčeni po davčnih vprašanjih obresti (001)" Oblike davčne napovedi za dohodnino, določene v izpiski v skladu z Dodatkom N 2 k temu naročilu;

1.1.4. V imenu odstavka 8 listov G. "Izračun zneska dohodka, ki ni predmet obdavčitve" Oblika davčne napovedi na davek na dohodek posameznikom posameznikom, se besede "akumulativni del delovne pokojnine" nadomestijo z besede "kumulativna pokojnina";

1.1.5. List D2. "Izračun davčnih olajšav nepremičnin za dohodek od prodaje premoženja" Oblike davčne deklaracije o davčnih prihodkih posameznikov se določijo v izdajo v skladu z Dodatkom N 3 k temu naročilu;

1.1.6. List E1. "Izračun standardnih in socialnih davčnih olajšav" Oblike davčne deklaracije o vprašanjih davka od dohodka državam v izdajo v skladu z Dodatkom N 4 k temu naročilu;

1.1.7. E2 list. "Izračun odbitkov socialnega davka, ki ga določa pod-klavzula 4 in pododstavek 5, odstavka 1 219. člena Davčnega zakonika o Ruski federaciji" Obrazci davčne deklaracije o povečanju davka od dohodka se določijo v izdajo v skladu z Dodatkom N 5 do tega naročila;

1.1.8. Sheet J. "Izračun poklicnih davčnih olajšav, ustanovljenih z odstavki 2, 3 iz člena 221 Davčnega zakonika Ruske federacije, kot tudi davčne olajšave pri prodaji osnovnega kapitala in s koncesijo pravice iz zahtevka v skladu s Pogodbo o sodelovanju V obliki osnovne gradnje davčne deklaracije o davčnih davkih se posamezniki izdajo v izdajo v skladu z Dodatkom N 6 k temu naročilu;

1.1.9. Črtna koda "03311011" Zamenjava črtne kode "03312018", črtna koda "03311028" Zamenjava črtne kode "03312025", črtna koda "03311042" Zamenjava črtne kode "03312049", črtna koda "03311066" zamenjajte dotik -code "03312063", črtna koda "03311073" Zamenjava črtne kode "03312070" zamenjajte črtno kodo "03312087", črtna koda "03311134" Zamenjava črtne kode "03312131", črtna koda "03311141" Zamenjaj črtno kodo "03312148", črtna koda "03311158" Zamenjaj "03311155" , Črtna koda "03311165" Zamenjava "03312162", črtna koda "03311172" Zamenjaj črtno kodo "03312179", črtna koda "03311189" Zamenjajte črtno kodo "03312186", črtna koda "03311196" Zamenjajte črtno kodo "03312193".

1.2. PRILOGA N 2 "Postopek za izpolnjevanje oblike davčne napovedi na dohodnino (obrazec 3-NDFL)" Za spremembo v Dodatku št. 7 k temu naročilu.

1.3. V Dodatku N 3 "Oblika predstavitve davka na davek na davek na dohodek (obrazec 3-NDFL) v elektronski obliki", da se spremeni v skladu z Dodatkom N 8 k temu naročilu.

Dodatek N 7.

Na vrstni red zvezne davčne službe

Od 25. novembra 2015 N MMB-7-11 / [E-pošta, zaščitena]

1.1. Sedemnajsti odstavek po besedah \u200b\u200b"219. člena kode" za dodajanje besed ", kot tudi odbitki davka na naložbe, ki jih določa člen 219.1 zakonika";

1.2. Člen prvič se spremeni: \\ t

"Odbitki davka na nepremičnine za prihodke od prodaje deleža (del IT) v odobrenem kapitalu družbe, ko je udeleženci družbe, pri prenosu sredstev (premoženja), ki ga je udeleženec družbe v primeru likvidacije Družba, z zmanjšanjem nominalne vrednosti deleža v odobrenem kapitalu družbe, pri koncesiji pravice zahtevka po Pogodbi za sodelovanje pri izgradnji delnic (v skladu s pogodbo izgradnje delnice ali na drugo pogodbo, povezano s skupno rabo Gradnja), ustanovljena z odstavkom druge pododdelka 2 člena 2 220. člena kodeksa. "

3.1. Besede "skupni znesek dohodka, določenega v pododstavku 2.1" nadomestiti z besedami "vrstice 070";

3.2. Po besedah \u200b\u200b"pododstavka 3.1 lista za" dodajanje "kot tudi vsote predhodno opravljenega odbitka davka na naložbo, določeno v pododstavku 3.2 E2, ki ga je treba obnoviti";

3.3. Dodatek z odstavkom naslednje vsebine:

"Pri dokončanju te vrstice se zneski dohodka v obliki dividend ne upoštevajo, kot tudi v obliki dobička nadzorovanih tujih podjetij.".

5.1. V odstavku, peta beseda "oziroma", odstavek 3 e2 list "izključi;

5.2. Po odstavku petega, dodatek šesti naslednji odstavek: \\ t

"Zneske odbitka davka na naložbe, ki ga predvideva pododstavek 2 odstavka 1 člena 219.1 Kodeksa (pododstavek 3.1 E2 list);";

5.4. V sedmem odstavku je treba besede "pododstavek 6.1" nadomestiti z besedami "pododstavek 8.1".

"5.8. Znesek davčnih olajšav (niz 040) in količina odhodkov, sprejetih za zmanjšanje prejetega dohodka (vrstica 050), v agregatu ne sme presegati vrednosti kazalnika linije 030.

5.9. Skupni znesek dohodka v obliki dividend in (ali) v obliki dobička nadzorovanih tujih podjetij (linija 051) je določen na podlagi zneskov teh vrst dohodkov obdavčljivih glede na ustrezno davčno stopnjo, določeno v vrsticah po 080 (glede na dohodek v obliki dividend, prejeta iz virov v Ruski federaciji) in v vrsticah 070 list B (glede na dohodek v obliki dividend, ki jih prejmejo tuje organizacije, ali zneskov dobička nadzorovanih tujih podjetij ). "

"Davčna osnova se odraža v vrstici 060 in se izračuna kot razlika med skupnim zneskom dohodka, z izjemo dohodka v obliki dividend in v obliki zneska nadzorovanih tujih podjetij, ki se obdavči (vrstica 030 ) skupni znesek dohodka v obliki dividend in (ali) v obliki zneska dobička, ki ga nadzirajo tuja podjetja (vrstica 051), in skupni znesek davčnih olajšav (String 040) in stroški, sprejeti v a Zmanjšanje prejetih prihodkov se odraža v vrstici 050. Če je rezultat negativen ali enak nič, potem je vrstica 060 nič. ".

9.1. Odstavek dva se spremenita na naslednji način: \\ t

"V skladu z 070 - skupni znesek davka, izračunan na plačilo, ki, razen za primere izračuna zneska davka od dohodka od kapitala udeležbe v organizaciji v obliki dividend, se določi z množenjem davčne osnove, ki se odraža v Vrstica 060, do ustrezne davčne stopnje (kot odstotek). Hkrati se davčna višina, izračunana za plačilo dohodka od kapitalske udeležbe v organizaciji v obliki dividend, izračuna z dodajanjem vrednosti določenih kazalnikov v zvezi s to vrsto dohodka v progah 090 listov A in 120 B; ";

9.2. V četrtem odstavku je treba besede "iz dohodka" nadomestiti z besedami "v zvezi z dohodek";

9.3. V odstavku osme besede "Skupni znesek plačanega davka v obliki fiksnih predplačil za davčno obdobje v skladu s členom 227.1 zakonika" se nadomesti z besedami "Skupni znesek plačanih predplačil davčni zavezanec, ki se knjiži v skladu z odstavkom 5 člena 227.1 zakonika ";

9.4. V odstavku, deveta besede "se prenese iz pododstavka 2.4 list B", da se nadomesti z besedami "niz vrednosti vrstic 130 list B";

9.5. Deseti odstavki in enajsta se spremenita na naslednji način: \\ t

"V skladu 121, znesek davka, izračunan na plačilo (doplačilo) v proračun, na obdavčljivih dohodkov po stopnji, določeni na področju oddelka 001 oddelka 2.

Vrednost vrstice 121 je opredeljena kot razlika v vrstici 070 in strune 080, 090, 100, 110, 120. Če se je rezultat izkazal za negativen ali enak nič, potem je vrstica 121 nič; ";

9.6. Dodajte odstavek na dvanajsti - petnajsta naslednja vsebina:

"V vrstici 122 - znesek davka, plačanega v zvezi z uporabo sistema obdavčitve patenta, ki se knjižijo v skladu z določbami odstavka 7 člena 346.45 Kodeksa;

v skladu 123 - znesek izterjave trgovanja, plačanega v davčnem obdobju, ki se knjižijo v skladu z določbami odstavka 5 člena 225 zakonika;

v skladu 130 - znesek davkov, ki jih je treba plačati (doplačilo) v proračun, o obdavčljivih dohodka po stopnji, določeni na področju kazalnika 001 oddelka 2.

Vrednost String 130 je opredeljena kot razlika v vrstičnih kazalnikih 121 in strune 122 in 123; ";

"V skladu s 031 - oznaka tipa dohodka. Pri odražanju dohodka v obliki zneska dobička nadzorovanega tujega podjetja v ustreznem področju je pritrjen 1. pri odražalih drugih prihodkov - 2;".

14.1. V drugem odstavku se besede "1.4.1" izključijo;

14.2. V tretjem odstavku se besede "1.3.2" izključijo;

14.3. V četrtem odstavkih in pete besede ", ki sta bili v lasti davčnega zavezanca, manj kot 3 leta" izključujejo;

14.4. Šesti odstavek - sedmo se spremeni: \\ t

"Hkrati pa vsota vrednot kazalnikov pododstavkov 1.1.2 in 1.2.2 ne sme presegati mejne vrednosti odbitka davka na nepremičnine, ki jo določa pod-klavzula 1 člena 220 davka Kodeks Ruske federacije, ki je bil v zvezi z dohodkom, prejetim od prodaje stanovanjskih stavb, stanovanj, sob, vključno s privatiziranimi stanovanjskimi prostori, hišicami, vrtnimi hišami ali zemljišča ali deležem (frakcije) v določenem premoženju.

Pododstavek 1.3.2 označuje količino dejansko proizvedenih in dokumentiranih stroškov, povezanih s pridobitvijo stanovanjskih stavb, stanovanj, sobe, vključno s privatiziranimi stanovanjskimi prostori, hišicami, vrtnimi hišami, zemljišči in delnicami v njih. ";

14.5. Osmi odstavki so deseti izključeni.

15.1. Drugi odstavek po številkah "2.1.1, 2.2.1" za dodajanje številk ", 2.3.1, 2.4.1";

15.2. V odstavkih tretjega in četrtega, besede "premoženje, ki je bilo v lasti davčnega zavezanca, mlajših od 3 let" nadomesti z besedami "druge nepremičnine, razen stanovanjskih stavb, apartmajev, prostorov, vključno s privatiziranimi stanovanjskimi prostori, hiše , vrtne hiše ali zemljišča ali lolt (delež) v določenem premoženju ";

15.3. Odstavki Pet in šesti se spremenijo, kot sledi: \\ t

"V pododstavku 2.3.2 se izračuna odbitek davka na nepremičnine za prihodke, prejeti od prodaje drugih nepremičnin.

V pododstavku 2.4.2 je navedena količina dejansko proizvedenega davkoplačevalca in dokumentiranih stroškov, povezanih s pridobitvijo drugih nepremičnin. ".

17.1. Odstavek pet in sedmi po besedah \u200b\u200b"(zakonca staršev)," dodajte besedo "MSROPER", ";

17.2. Odstavek šest in osmi po besedah \u200b\u200b"(posvojitelj staršev)," dodajte besedo "aspter", ".

18.1. Odstavki Pet in šesti se spremenijo, kot sledi: \\ t

"V pododstavku 3.4 so navedeni zneski odbitkov socialnega davka v skladu s pododstavki 4 in 5 odstavka 1 219. člena kodeksa.

Za izračun vrednosti niza vrstice 160 so napolnjene ustrezne vrednosti kazalnikov vrstice 010 - 100 listov E2. ";

18.2. Po sedmem odstavku dopolnite odstavek zgoraj na osmo:

"V pododstavku 3.5.1 kaže na skupni znesek odbitkov socialnega davka v davčnih agentih davčnih agentov.";

"Skupni znesek odbitkov socialnega davka je naveden v pododstavku 3.6 E1 list in se določi z odštevanjem vrednosti pododstavka 3.5.1 iz zneskov vrednosti pododstavkov 2.4 in 3.5 list E1.".

"Znesek odbitkov socialnega davka se lahko izračuna na E2 list, ki se lahko zagotovi davčnemu zavezancu v skladu s pododstavkoma 4 in 5 odstavka 1 člena 219 zakonika, v delu zneska pokojninskih prispevkov, ki jih plača. \\ T davčni zavezanec po pogodbi (pogodbe) nedržavne pokojnine, zavarovalne premije, ki jih davčni zavezanec plača po pogodbi (pogodbe) prostovoljnega pokojninskega zavarovanja, prostovoljnega življenjskega zavarovanja (če se takšni sporazumi sklenejo za obdobje najmanj petih let), \\ t Dodatne zavarovalne premije za shranjevalno pokojnino, kot tudi odbitki davka na naložbe, ki jih določa pod-klavzula 2 odstavka 1 člena 219.1 Kodeksa. "

21.1. V prvem odstavku, besede "in (ali) prostovoljno pokojninsko zavarovanje," nadomestiti z besedami ", pogodba o prostovoljnem pokojninskem zavarovanju in (ali) pogodba o prostovoljnem življenjskem zavarovanju (če je taka pogodba sklenjena za obdobje najmanj pet let), ";

21.2. Odstavek tri se spremeni: \\ t

"V vrstici 010, 020, 021, 030, 030, 010, 010. \\ Tfp nedržavne pokojninske sklade ali zavarovalniške organizacije, njihovo ime, kot tudi kodeks pogodbe o pogodbi, na podlagi katere pokojnine in (ali ) so bile izvedene zavarovalne premije; ";

21.3. V četrtem odstavku in peti, se besede "ali prostovoljno pokojninsko zavarovanje" nadomestijo z besedami ", prostovoljno pokojninsko zavarovanje ali prostovoljno življenjsko zavarovanje";

21.4. Sedmi odstavek odpravo;

21.6. Sedmi odstavki - enajsta se spremeni: \\ t

"Zneske pokojninske in (ali) zavarovalne premije po pogodbi (pogodbe) nedržavne pokojnine in (ali) prostovoljno pokojninsko zavarovanje in (ali) prostovoljno življenjsko zavarovanje (če se takšne pogodbe sklenejo za obdobje najmanj pet leta), ki jih davčni zavezanec zaključil z nedržavnim pokojninskim skladom (skladi) in (ali) zavarovalniško organizacijo v njihovi korist in (ali) v korist družinskih članov in (ali) bližnjih sorodnikov v skladu z družinskim zakonom Ruske federacije (zakonca, starši in otroci, vključno s posvojitelji in posvojenimi, vnuki, starimi vnuki, polno in indeksi (ki imajo skupni očeta ali mater), so otroci s posebnimi potrebami v skrbništvu (skrbniki), so navedeni ločeno za vsako takšno pogodbo Na podlagi dokumentov, ki potrjujejo stroške, ki jih ima davčni zavezanec, da plačajo ustrezno vrsto prispevkov.

V pododstavku 1.2 se E2 list izračuna z zneskom odbitkov socialnega davka v višini dodatnih zavarovalnih premij, ki jih davčni zavezanec plača v davčnem obdobju v davčnem obdobju v skladu z zveznim zakonom 30.04.2008 N 56-FZ.

V pododstavku 1.2 E2 list prikazuje naslednje informacije: \\ t

v skladu z 080 - skupni znesek dodatnih zavarovalnih premij za akumulatno upokojitev v davčnem obdobju v davčnem zavezancu;

v vrstici 090 - vsota dodatnih zavarovalnih premij za akumulativno pokojnino, sprejeto za odbitek. ";

21.7. Odstavek dvanajst odpravo.

"V klavzuli 3 E2 listov izjave, davčni zavezanec omogoča izračun zneskov odbitkov davka na naložbene dajatve, ki jih določi pod-klavzula 2 odstavka 1 člena 219.1 zakonika:

vrstica 110 označuje znesek odbitka davka na naložbe v višini sredstev, ki jih daje davkoplačevalcu v davčnem obdobju na individualnem naložbenem računu. Vrednost tega kazalnika ne sme presegati 400.000 rubljev.

vrstica 120 označuje znesek odbitka davka na naložbo, predvideno v pododstavku 2 odstavka 1 člena 219.1 Kodeksa, ki ga zagotavlja davčni zavezanec v prejšnjih davčnih obdobjih, ki jih je treba izterjati v skladu z določbami pod-klavzule 4 odstavka 3 \\ t Člen 219.1 Kodeksa. "

"Odstavki 5 - 7 listov se polnijo z davkoplačevalci - rezidenti davkov Ruske federacije, ki je prejel dohodek pri prenosu sredstev (nepremičnine), ki ga je udeleženec družbe v primeru likvidacije družbe, z zmanjšanjem nominalne vrednosti Delež v odobrenem kapitalu družbe, z dodelitvijo pravic zahtevka po sporazumu o sodelovanju v okviru izgradnje delnice (v skladu z naložbenim sporazumom o kapitalu ali na drugi pogodbi, ki se nanaša na gradnjo kapitala).

V pododstavku 5.1, 6.1 in 7.1 listi navaja znesek ustrezne vrste dohodka, prejetih iz vseh virov.

Odstavki 5.2, 6.2 in 7.2, ki kažejo na skupni znesek dejansko proizvedenih in dokumentiranih stroškov, sprejetih za odštevanje, pri prenosu sredstev (premoženja), ki jih udeleženec družbe v primeru likvidacije družbe, z zmanjšanjem nominalna vrednost deleža v pooblaščenem kapitalu družbe, z dodelitvijo pravic zahtev po sporazumu o sodelovanju v izgradnji delnic (v skladu s pogodbo o gradnji delnice ali na drugo pogodbo, povezano z izgradnjo delnic) za vse vire Plačila dohodka.

V tem primeru je negativni finančni rezultat, pridobljen iz enega vira plačil dohodkov, ne zmanjšuje finančnega rezultata, pridobljenega iz drugega vira plačil dohodka. ".

29.1. Besede "klavzula 6" se nadomestijo z besedami "odstavek 8";

29.2. Številke "1.2, 2.2, 3.2, 4.2 in 5.2" Zamenjajte številke "pododstavek 1.2, 2.2, 3.2, 4.2, 5.2, 6.2 in 7.2";

29.3. Besede "strune 110" zamenjajte besede "vrstice 150".

30.1. V imenu dohodkovne kode "01" besede ", ki je bila v lasti manj kot 3 leta" izključujejo;

30.2. Ime kode dohodka "08" se spremeni: \\ t

"Dohodek od kapitalske udeležbe v dejavnostih organizacij v obliki dividend";

Podrobnosti najdete na uradni spletni strani zvezne davčne službe Ruske federacije www.nalog.ru

Na izjavo odbitek davka na nepremičnine Morate izvesti kopijo pogodbe za pridobitev stanovanj, kopijo dokumenta za lastništvo stanovanj ali zakon o prenosu stanovanjskih davkoplačevalcev. Poleg tega je treba priložiti plačilne dokumente, ki so okrašeni v ustreznem redu in ki potrjujejo plačilo sredstev s strani davkoplačevalca, na primer, da popravijo prostore ali plačilo obresti na posojilo, če se ti stroški predložijo tudi Odbitek (potrdila za potrdila o prejemu, bančni izpiski od računa kupca do računa prodajalca, blago in blagajniški pregledi, deluje o nakupu materialov posameznikov z naslovom in podatki o potnih listih prodajalca, itd dokumentov).

Pri izpolnjevanju davčne napovedi na davek na dohodek (obrazec 3-NDFL) za leto 2015 priporočamo uporabo programa deklaracije za leto 2015, ki ga lahko brezplačno prenesete na spletno mesto FNS Rusije. Preberite več tukaj.

Program Deklaracija 2015 je objavljen tudi na spletni strani glavnega raziskovalnega in raziskovalnega centra (GNIVC) zvezne davčne službe Rusije (www.gnivc.ru) v poglavju "Deklaracija" naslov programske opreme ".

Vir Podatki: Livanova Natalya Mikhailovna (TIN 772455555555) V letu 2015 je prejel dohodek od parka do izmailovo LLC v višini 171.000 rubljev. Delodajalec ob davka na posameznega dohodka hrani v višini 13 odstotkov in je v celoti navedena v proračunu.

V letu 2015, N.M. Livanova je strošek nakupa stanovanja v posamezniku v višini 2.500.000 rubljev, potrdilo o lastništvu se izda na N.M. Livanova 10/22/2015, dejanje prejemanja stanovanja je bilo urejenih 10/25/2015.

Za pridobitev davčnih olajšav nepremičnin na stroških nakupa stanovanja, ki ga predvideva pododstavek 2, odstavka 1 220. člena Davčnega zakonika o Ruski federaciji (v nadaljnjem besedilu: Codex) N.M. Lebanova mora biti priložena davčne napovedi za leto 2015 naslednje dokumente:

1. Dokumenti, ki potrjujejo dohodek, prejet od davčnega zastopnika: \\ t

2. Dokumenti, potrebni za pridobitev davčnih olajšav nepremičnin za stroške nakupa stanovanja:

Kopijo potrdila o lastništvu stanovanja od 10/22/2015 - 1 stran;

Kopije dokumentov, ki potrjujejo plačilo N.M. Libanon Denar prodajalcu stanovanja v celoti - potrdilo za 1 stran;

Kopija sprejemanja apartmaja od 10/25/2015 - 1 stran.

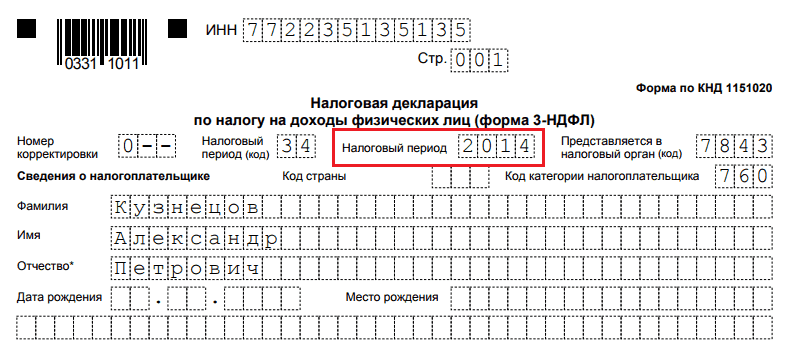

NASLOVNA STRAN

Pri izpolnjevanju naslova davčne napovedi, ki je sestavljen iz ene strani, odražajo splošne informacije o davčnem zavezancu.

Na naslovni strani (glej sliko 2) davčne deklaracije v polju "korekcijsko številko", je številka 0 pritrjena, od davčne deklaracije N.M. Libanova za dohodek za leto 2015 je prvič predstavljena.

Odstavek "Inn" označuje identifikacijsko številko davčnega zavezanca - posameznika, ki je določen v dokumentu, ki potrjuje oblikovanje tega posameznika za davčno računovodstvo v davčnem organu Ruske federacije. V odsotnosti davčnega zavezanca, gostilna ta rekviziti ni napolnjen. V našem primeru vas posname Inn Livanova N.M. 7724555555. Polje Inn je napolnjeno tudi vse poznejše liste deklaracije.

V oddelku za davčno uspešnost (oznaka) je že prizadeta številka 34 - to je koda davčnega obdobja (2015), nato pa je navedeno obdobje za obdobje poročanja - 2015.

Polje "se pojavi davčnemu organu (koda)", ki ga pritrdi štirimestna številka davčnega organa, v katerem davčni zavezanec sestavljajo davčne računovodstvo. V našem primeru 7724, kjer je 77 kodeks regije (Moskva), 24 - število davčnih organov (sovpada s štirimi prvimi številkami Inn Livanova N.M.).

V polju kode države je navedena številčna koda države, katere državljan je oseba. Koda države je navedena v skladu z vse-ruskim klasifikatorjem držav sveta OK (MK (ISO 3166) 004-97) 025-2001 (ali klasifikator OKSM). V odsotnosti državljanstva v osebi, koda države označuje kodo države, ki je izdala dokument, ki potrjuje njegovo identiteto. Na primer, koda 643 - Kodeks iz Rusije, oznaka 804 - Kodeks Ukrajine. V odsotnosti fizične osebe državljanstva je določena koda 999.

Polje "Koda davčnega zavezanca" je napolnjeno na podlagi referenčne knjige iz Dodatka št. 1 k postopku za dokončanje obrazca davčne deklaracije o dohodnine (v nadaljnjem besedilu - naročilo). N.m. Livanova opozarja na izjavo Kodeksa davčnega zavezanca - 760 - "Drugega posameznika, razglasitev prihodkov v skladu s členoma 227.1 in 228 kodeksa, pa tudi za pridobitev davčnih olajšav v skladu s členi 218-221 kodeksa ali z drugačnim \\ t Cilj. "

V postavkah "priimek", "ime", "Patronyc" označuje ime, ime in patronymic posameznika - davkoplačevalca, brez okrajšav, v skladu z osebnim dokumentom. Za tuje posameznike je dovoljeno, ko pišete uporabo črk latinske abecede.

Patronymic je lahko odsoten, če ni določeno v dokumentu, ki potrjuje davkoplačevalce.

"Datum rojstva" odstavek označuje datum rojstva (število, mesec, leto) z dosledno pisanje podatkov z arabskimi številkami, na primer, 01/01/1977, kjer je 01 število 01 - mesec, 1977 - leto rojstva .

Polje "Kraj rojstva" je napolnjeno v skladu z osebnim dokumentom. V našem primeru - Moskva.

Polja pod naslovom "Informacije o identifikacijskem dokumentu" se izpolnijo na podlagi ustreznega dokumenta. Hkrati je koda "kode za dokumentno kodo" izbran iz imenika dokumentov, ki je Priloga št. 2 k postopku za polnjenje 3-NDFL. Potni list državljana Ruske federacije ima kodeks v njej - 21.

V odstavku "Stanje davkoplačevalca" označuje status posameznika - davkoplačevalca. Hkrati je številka 1 pritrjena z davčnimi rezidenti Ruske federacije (tj. Posamezniki, ki se dejansko nahajajo na ozemlju Ruske federacije, vsaj 183 koledarskih dni v 12 mesecih zapored). Posamezniki, ki niso davčni nerezidenti Ruske federacije, na področju "Status davkoplačevalca" pritrdi sliko 2.

Na področjih pod naslovom "Dajalčevo mesto" kaže na celoten naslov stalnega kraja davčnega zavezanca na podlagi dokumenta, ki potrjuje njegovo identiteto ali drug dokument, ki potrjuje naslov kraja stalnega prebivališča.

Naslovni elementi so: "Poštna številka", "regija koda", "District", "City", "Most Think", "Street", "House", "Corpus", "Apartma". Če ne poznate indeksa, lahko preberete, kako se naučiti indeks na naslov.

"Kode regije" je kodeks sestavnega podjetja Ruske federacije, na ozemlju katere je posameznik kraj bivanja. Koda regije je izbran iz referenčne knjige "KODE OBLIKE" (Dodatek št. 3 k postopku) (sovpada z dvema prvima številkama Inn Livanove N.M.).

Poleg informacij o davčnem zavezancu na naslovni strani je naveden skupno število izpolnjenih strani deklaracije in število potrditvenih dokumentov (kopije), ki so povezani z njim. Hkrati pa je davčni zavezanec ali njegov zastopnik pravico pripraviti register takih dokumentov in ga priložiti deklaraciji. V našem primeru se potrditvene dokumente uporabljajo na 4 listih (certifikat 2-NDFL, kopija potrdila za stanovanje, kopijo prejema, kopijo dejanja prejemnika stanovanja).

Na dnu vsake napolnjene strani deklaracije, davčni zavezanec ali njegov zastopnik postavlja svoj podpis in datum podpisa.

Če deklaracija podpiše zakonit ali pooblaščeni zastopnik davčnega zavezanca, potem je treba v tem primeru priložiti kopijo dokumenta, ki potrjuje pooblastila te osebe.

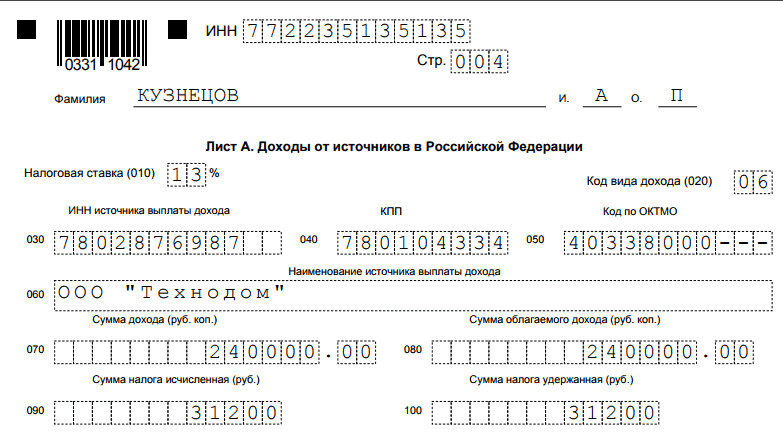

Popolna napolnjena na podlagi pomoči v obliki 2-NDFL za leto 2015, pridobljena z Livano N.M. Od kraja svojega dela - od parka v Izmailovo LLC (glej sliko 2).

Pri določanju lista izjave 3-NDFL informacij o dohodku, prejetega od parka v Izmailovo LLC (je davčni zastopnik), je treba odražati podrobnosti davčnega zastopnika (ime, Inn / Cat), kot tudi Izpolnite polje "OkTmo Code", katerih vrednost mora ustrezati polju "OKTMMO koda" iz odstavka 1.3 referenc v obliki 2-NDFL (primer tega sklicevanja je prikazan na sliki 1).

V vrstici 020 mora biti koda tipa dohodka iz določenega v imeniku - kode tipov dohodka, ki so navedene v Dodatku št. 3 na vrstni red polnjenja 3-NDFL. Ker je delodajalec za Livano N.M. Davčni zastopnik, tj. Navaja davek na dohodek, kar dokazuje potrdilo 2-NDFL (primer tega sklicevanja je prikazan na sliki 1), nato pa je koda za vrste dohodka 06 - "Pridobljeni dohodek na podlagi dela ( Sporazum o civiluinu, ki ga povzroča davčni zastopnik. "

Skupni znesek dohodka in znesek obdavčljivega dohodka je treba prenesti iz P.P. 5.1 in 5.2 Certifikati v obliki 2-NDFL. Zneski izračunanega in zadržanega davka se prenesejo iz P.P. 5.3 in 5.4.

Skupni znesek dohodka, prejetih od parka v IZmailovo LLC, - 171.000 rubljev, znesek obdavčljivega dohodka - 171.000 rubljev. Znesek davka je znašal 22.230 rubljev. (171 000 rubljev. X 13%), zadržani znesek davka je prav tako enak 22 230 rubljev.

Podatki, pridobljeni na listu in nato pojdite na oddelek 2

Stroški nakupa apartmaja so navedeni na listu D1 (glej sliko 4).

Polnjenje plošče D1 Livanova N.M. Začne se s klavzulo 1, kjer so podane informacije o objektu - koda imena objekta, za katero je razglašeno odbitek - je napolnjena na podlagi referenčne knjige imen objektov, ki je Priloga št. 5 na postopek za polnjenje Izjava (koda 1 - Stanovanjska stavba, oznaka 2 - Apartma, Koda 3 - soba itd.);

Vrsta lastništva nepremičnine (Slika 1 je zagotovljena v primeru, da je objekt pridobil davčni zavezanec v edinem lastništvu, slika 2 - na splošno skupno premoženje, slika 3 - v splošni skupni lastnini, 4 - če je premoženje pridobljeno na mladoletnem otroku );

Znak davčnega zavezanca v polju 030 je naveden iz imenika kodeksov oseb, ki razglasijo odbitek davka na nepremičnine, ki je podan v Dodatku št. 3 k Postopek za polnjenje 3-NDFL.

Na primer, oznaka 01 je navedena v primeru prejemanja odbitka s strani lastnika predmeta, kode 02 - zakonec ali žena lastnika predmeta itd. V primeru Livanove N.M. Sama je lastnik, zato smo postavili kodo 01.

Enota v polju 040 "Odbitek je razglašen na način, določen v odstavku 10 220. člena Davčnega zakonika o Ruski federaciji" dajo davkoplačevalce, ki prejemajo pokojnine, v katerih se lahko odbitki davka na nepremičnine prenesejo na prejšnje davčne obdobije.

Od Livanove N.M. To ni upokojenec in prenese njegovo odbitek za zgodnejše obdobje, nato pa na tem področju, ki ga postavlja - 0.

Naslov objekta v Ruski federaciji; kot tudi informacije o stroških

Datum registracije lastništva stanovanja. V našem primeru je certifikat o lastništvu stanovanja dobil N.M. Libanova 22.10.2015;

Delež v pravici lastništva;

Leto začetka uporabe davčnega odbitka;

Leto, za katerega je zagotovljena davčna olajšava;

Znesek dejansko proizvedenih stroškov za nakup stanovanja, vendar ne več kot 2.000.000 rubljev.

Upoštevati je treba, da je na podlagi pododstavka 2 odstavka 1 člena 220 kodeksa najvišji znesek odbitka davka na nepremičnine za stroške nakupa stanovanja 2.000.000 rubljev.

To pomeni, da plačujete za stanovanje 2.500.000 rubljev, n.m. Livanov ima pravico zahtevati, da prejema davčne olajšave v višini največ 2.000.000 rubljev;

V našem primeru je začetek uporabe odbitka - 2015, delež v pravici lastništva je 100%, t.j. Frakcija je 1/1. Vendar pa pododstavek 1.10 ne velja davkoplačevalcem, ki najprej pritožujejo davčnim organom za zagotavljanje davčnih olajšav za pridobitev predmeta (predmetov) nepremičnin, za katere so dokumenti, ki potrjujejo pravico do prejemanja davčnih olajšav za premoženje , 2015.. V našem primeru dokumenti za nakup stanovanja N.M. Lebanova od novembra 2015, zato pododstavek 1.10 ne izpolnjuje. Če so bili dokumenti o stanovanju izdani, na primer, v letu 2013, potem na tem področju, bi morala določiti frakcijo 1/1.

(Pravilno frakcija je označena na naslednji način: Števec je označen iz prve celice, in v praznih celicah, digrille.). Znesek dejansko proizvedenih stroškov za nakup stanovanja je 2.500.000 rubljev, vendar za namen zagotavljanja davčnih olajšav nepremičnin, ki jih je treba sprejeti enaka 2.000.000 rubljev.

Potem v oddelku 2 Leaf D1 Livanova N.M. Izračunati znesek odbitka davka na nepremičnine.

V P.P. 2.7 LIST D1 LIVANOVA N.M. Označuje skupni znesek prejetih dohodkov, ki se prenese iz indikatorja 080 list A - 171.000 rubljev.

Pomeni p.p. 2.7 Manj kot znesek dokumentiranih stroškov za nakup stanovanja, za katerega N.M. Livanova lahko uveljavlja odbitek nepremičnin na deklaraciji za leto 2015 (171.000 rubljev.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

Naslednje davčno obdobje prehaja preostali znesek stroškov za nakup stanovanja v višini 1.829.000 rubljev. (2.000.000 rubljev. - 171 000 RUB.). Ta vrednost se odraža v P.P. 2.10 list D1.

Zdaj se obrnemo na oddelka 2, kjer izračunamo davčno osnovo in končni znesek davka, ki ga je treba plačati (doplačilo) na proračun (vrnitev iz proračuna) za dohodek, ki se obdavči po stopnji 13% (glej sliko 5 ). Tukaj n.m. Livanova označuje:

Na spletu 010 - skupni znesek dohodka v višini 171.000 rubljev;

Vrstica 030 je skupni znesek dohodka, ki se obdavči, 171.000 rubljev.

Vrednost kazalnika 4 "Znesek stroškov in davčnih olajšav, ki zmanjšujejo davčno osnovo" (vrstica 040), se prenese iz odstavka 2.8 lista D1 - 171.000 rubljev.

V obravnavanem primeru je kazalnik vrstice 030 oddelka 2 enak nizu 040.

V skladu s tem je v vrstici 060 "davčna osnova" prejela nastalo razliko v količini 0 rubljev.

Vrstica 070 se izračuna z množenjem linije 060 (0 rubljev) za 13%, dobimo 0 rubljev.

Vrednost 100 listov A (22 230 rubljev) se prenese na linijo 080

Za izračun vrednosti na vrstici 140 (znesek davka, ki ga je treba vrniti iz proračuna), je potreben iz vrstice 080 (22 230 rubljev). Odštejte vrednost niza 070 (0 rubljev). Dobimo znesek davka, da se vrne iz proračuna v višini 22 230 rubljev.

Izdaja davčne napovedi se zaključi z zaključkom oddelka 1 "Informacije o višini davkov, ki se plačajo (preseči) proračuna / donosnosti iz proračuna."

N.m. Livanova se odraža v oddelku 1 Znesek davka na vrnitev iz proračuna, na kodeks proračunske klasifikacije in kode v skladu z OKTMO (glej sliko 6).

V členu OKTMO je navedena kodeks upravnega teritorialnega izobraževanja, v katerem se izvede davek (doplačilo) davka. Vrednost okta kode je vsebovana v "vse-ruski klasifikator ozemlja občin (oktmo)." Informacije o oktmo kode je mogoče dobiti v davčnem organu pri namestitvi davčnega računovodstva. V našem primeru, n.m. Livanova daje izjavo na svojem prebivališču, vendar živi v okrožju Sokolniki v Moskvi, koda OKTMO je 45315000.

Vrstica 020 tega oddelka označuje CBC davka na dohodek posameznikov 182 1 01 02030 01 1000 110 (kako najti davčni CBC za 3-NDFL), na liniji 060 - znesek davka, ki je predmet vračanja Iz proračuna, 22 230 rubljev.

Vzorec polnjenja 3-NDFL je morda potreben, če morate plačati davek na dohodek v preteklem letu ali vrniti NDFL. To služi izjavo v IFTS. Razmislite o algoritmu za deklaracijo deklaracije 3-NDFL, kot tudi vzorec polnjenja obrazca.

Zbiranje davčne napovedi 3-NDFL je morda potrebno v dveh primerih:

Kako izpolniti deklaracijo 3 NDFL za prejete dohodek? Če izdajanje davčne deklaracije 3-NDFL izvaja dohodek, ga je treba napolniti z listi, povezanimi z dohodkom. Primer - dodatek 1 Izjava o 3-NDFL za prihodke, prejete v Ruski federaciji. Če ima ta dohodek možnost, da uporabi pravico do odbitka, morate izpolniti liste, ki ustrezajo tem odbitkom.

Dokumente morajo biti priložene deklaraciji, ki potrjujejo pravilno polnjenje deklaracije 3-NDFL, kot tudi kopije dokumentov, ki dajejo pravico do odbitkov.

Izjava je sestavljena posebej za vsako koledarsko leto in najpozneje do 30. aprila naslednjega leta (razen če to ni prost dan), je predložen IFTS. Če iz nekega razloga za katero koli od zadnjih treh let (od leta 2016 do 2018), ni zastopana, je treba izpolniti 3-NDFL za ustrezno obdobje, z uporabo dejanskega vzorca polnjenja 3-NDFL in ustreznega V skladu z letošnjim letom. Na deklaraciji s 3 NDF in davek prenesemo poročilu opraviti.

Kakšna so pravila za izpolnitev davčne deklaracije 3-NDFL za pridobitev povračila davka? Če izpolnite izjavo 3 naklona, \u200b\u200bje treba pridobiti davčno nadomestilo iz proračuna, izpolnjuje dohodke, ki jih plača davčni zastopnik (zastopnika), kot tudi listi o odbitkih, ki daje pravici vrniti davek .

Na deklaracijo je treba priložiti dokumente, ki potrjujejo pravilnost podatkov, navedenih v njem (potrdila v obliki 2-NDFL) in odbitkov, pa tudi kopije dokumentov, ki potrjujejo pravico do njih.

Preberite več o dokumentih, ki so potrebni za odbitek, preberite v materialih:

Polnjenje davčne deklaracije 3-NDFL za ustrezno leto je treba izvesti na pisma, ki je veljala za to leto, in v skladu s pravili polnila, ki jih spremlja vsaka prazna polja. Ta pravila, ki so v bistvu opis postopajočega polnjenja deklaracije 3 NDFL, so vsebovane v vsakem dokumentu, na katerega je obrazec, odobren za naslednje leto.

V zadnjih treh letih se je oblika 3-NDFL deklaracije letno raznesla. Tako bodo v letu 2019 morda potrebovali:

Poiščite te oblike in ugotovite, kako izpolnite 3-NDFL deklaracijo za vsako od navedenih obdobij na naši spletni strani. Tukaj si lahko ogledate vzorec izpolnjevanja davčne deklaracije 3-NDFL za vsako leto:

Oblika deklaracije 3-NDFL za leto 2016, glej.

Lahko prenesete prazno izjavo 3-NDFL za leto 2017.

Obrazec deklaracije 3-NDFL za leto 2018 smo podprli spodaj.

Če ima davčni zavezanec osebni račun na spletni strani IFTS, izpolnite deklaracijo lahko neposredno v njem, se osredotoča na vzorec polnjenja deklaracije 3 NDF, ki se nahaja tukaj.

Naši strokovnjaki so pripravili tudi gradivo o tem, kako tri leta izpolnite 3-NDFL.

Zadnja oblika deklaracije, ki jo je treba sporočiti za leto 2018, ki ga je odobrila z odredbo zvezne davčne službe Rusije od 03.10.2018 št MMB-7-11 / [E-pošta, zaščitena]

Lahko ga prenesete na našo spletno stran.

Kako izpolniti deklaracijo 3-dohodka? Treba je ohraniti naslednjo zaporedje ukrepov:

Če deklaracija izpolni na spletni strani IFTS, na osebnem računu davčnega zavezanca, se bodo potrebni listi deklaracije za ustrezno stanje samodejno izbrali. Zahvaljujoč sistemu pozivov, ki so na voljo na osebnem računu, lahko to storite brez iskanja vzorca polnjenja 3-NDFL.

Če želite oblikovati poročilo, lahko uporabite tudi program, da zapolnite deklaracijo 3 NDFL, ki je na voljo na spletnem mestu IFX.

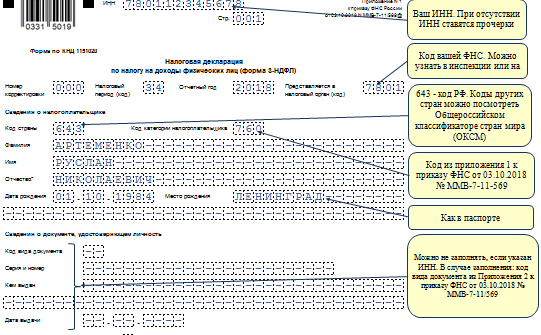

Primer

Artenenko Ruslan Nikolaevich je v letu 2018 pridobil stanovanje za 3.500.000 rubljev. Rešiti s prodajalcem Artemenko R.N. Naredil sem hipoteko v višini 1.001 387 rubljev., Preostali del sredstev, ki jih je plačal iz osebnih prihrankov. Ob koncu leta, Armemenko R.N. Vdelano izjavo o 3-NDFL na odbitek nepremičnin. Najprej je napolnil naslovno stran.

Podatki Armenkovega dohodka, zapisani v Dodatku 1 deklaracije 3 NDFL.

Podatki Armenkovega dohodka, zapisani v Dodatku 1 deklaracije 3 NDFL.

Leta 2018, Artemenko R.N. Prejel dohodek od:

Končne informacije, ki jih je preselil v Obrazci 2. poglavja:

Končne informacije, ki jih je preselil v Obrazci 2. poglavja:

|

Vrstica |

Dekodiranje |

Znesek (drgnite.) |

Plačilo |

|

Skupni dohodek |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Znesek zadržanega davka |

7 333 + 10 151 |

||

|

Znesek povračila davka |

Polnjenje vzorca 3-NDF deklaracije lahko prenesete pod spodnjo povezavo spodaj.

Deklaracija 3-NDFL se lahko predloži v zadnjih treh letih, da povrne davek od proračuna. Za vsako leto izpolnite obrazec, ki deluje v davčnem obdobju. Za leto 2018 je deklaracija predložena v obliki, ki jo odobri Zvezna davčna služba Rusije od 03.10.2018 št. MMB-7-11 / [E-pošta, zaščitena]

V zadnjih letih so bile izvedene spremembe v obliki 3-NDFL večkrat, vendar je pomembno vedeti, da je pri izpolnjevanju deklaracije potrebno uporabite obrazec, ki deluje v tem koledarskem letu, za katerega izpolnite deklaracijo.

Na tej strani lahko brezplačno prenesete 3 NDFL deklaracije za vse zadnja leta. Na vsakem listu v datoteki je stran ločene deklaracije. Izpolniti morate samo strani, ki so pomembne za vašo situacijo.

Natisnete lahko obliko in jo izpolnite iz rok ali uporabite naš internet program, da izpolnite 3-NDFL deklaracije. Program je zgrajen na podlagi preprostih vprašanj (ne zahteva posebnega znanja), postopek polnjenja pa traja le 15-20 minut.

Oblika davčne deklaracije za leto 2017 je bila sprejeta s sklepom Zvezne davčne službe Rusije 25. oktobra 2017 št. MMB-7-4 / [E-pošta, zaščitena] Nova oblika se skoraj ne razlikuje od deklaracije lani (več majhnih sprememb).

Oblika davčne deklaracije za leto 2016 je bila sprejeta s sklepom Zvezne davčne službe Rusije 10. oktobra 2016 št MMB-7-11 / [E-pošta, zaščitena] Nova oblika se praktično ne razlikuje od izjave lani (samo nekaj manjših sprememb).

Oblika deklaracije za leto 2015 je bila sprejeta s sklepom Zvezne davčne službe Rusije 25.11.2015 N MMB-7-11 / [E-pošta, zaščitena] Nova oblika se praktično ne razlikuje od deklaracije za leto 2014 (to je bilo le majhne spremembe).

Oblika deklaracije za leto 2014 je sprejela zvezna davčna služba Rusije št. IMB-7-11 / [E-pošta, zaščitena] 24. decembra 2014 in bo začel ukrepati od 14. februarja 2015. Izjava je bila resno predelana v primerjavi z zadnjo obliko (vrstni red listov in oddelkov, njihova imena in se je spremenila tudi v strukturo številnih oddelkov).

Oblika deklaracije za leto 2013 je bila sprejeta s sklepom Zvezne davčne službe Rusije z dne 14. novembra 2013 N MMB-7-3 / [E-pošta, zaščitena] Edina razlika deklaracije za leto 2013 iz zadnjega obrazca je zamenjava kod OKTO na OKTMO kodah.

Za deklaracije za leto 2011 in 2012 se uporablja poenotena oblika, ki jo sprejme odredba Zvezne davčne službe Rusije 10. novembra 2011 N MMB-7-3 / [E-pošta, zaščitena] "O odobritvi obrazec davčne napovedi na dohodnino (obrazec 3-NDFL), postopek za njegovo dokončanje in obliko davčne deklaracije o davka na dohodek posameznikom (obrazec 3-NDFL)". Glavne spremembe v deklaraciji so bile namenjene poenostavitvi postopka polnjenja davkoplačevalcev.

Oblika deklaracije 3-NDFL za leto 2010 je bila sprejeta s sklepom Zvezne davčne službe Rusije z dne 25. novembra 2010 št. MMB-7-3 / [E-pošta, zaščitena] "O odobritvi obrazec davčne napovedi na dohodnino (obrazec 3-NDFL), postopek za njegovo dokončanje in obliko davčne deklaracije o davka na dohodek posameznikom (obrazec 3-NDFL)".