Evgenij Smirnov

bsadsensedynamick

#

Naložbe

Tudi vlagatelj začetnik lahko računa na dober dobiček že pri prvi naložbi. Kako začeti služiti pasivni dohodek z naložbami? O tem v našem podrobnem in zanimivem pregledu.

Navigacija po člankih

Zbrati denar za otroka za študij na inštitutu, kupiti novo hišo, oditi na težko pričakovane počitnice v tujino, varčevati za udobno starost - te in druge na videz težke naloge se rešujejo s pomočjo pristojnih naložba. Bistvo tega dogodka je pridobitev stalnega in pasivnega dohodka, ki zahteva minimalno delovno udeležbo. V tem primeru oseba ne dela za denar 40 ur na teden, ampak denar ustvarja dohodek za osebo 24/7.

Področje naložb za neizkušenega človeka je zavito v mite. »To zahteva veliko denarja, posebno znanje in izkušnje,« tako pomisli povprečen človek, ko zasliši ponovni poziv k vplačilu denarja na borzi. Pravzaprav vse ni tako. Vlaganje je privlačno, ker je skoraj edini finančni instrument za varčevanje in povečanje kapitala, ki je na voljo tako profesionalnemu vlagatelju kot začetniku. Toda kot katera koli druga veja znanja se tudi vlaganje za začetnike začne z razvojem osnovnih konceptov in teoretičnih osnov.

Vlagateljem začetnikom svetujemo, da svojo pot do finančne blaginje začnejo z izobraževanjem. Ne da bi obvladali osnovno funkcionalnost, ne smete niti poskušati vlagati, sicer je to zanesljiv način za izgubo denarja in razočaranje. Danes so na trgu različne oblike izobraževanj (knjige, seminarji, tečaji, forumi, svetovanja), zato z dostopom do finančnega znanja ni težav.

Ko začetniki prejmejo potrebno količino teorije, uporabne nasvete, ki so podani spodaj, uporabijo v praksi. Uspešnost investicijskih ukrepov je odvisna od njihove pravilne in pravočasne izvedbe.

»Finančna blazina« se nanaša na minimalni znesek, zbran za namene zavarovanja za primer izgube vira dohodka, neuspešne naložbe, nujnih stroškov. Namenjen je vzdrževanju običajnega življenjskega standarda v teh situacijah. Običajno gre za 3-6 mesečnih stroškov. Če veste, da obstaja določena rezerva, je psihološko lažje upravljati prosti denar.

Po oblikovanju »finančne blazine« si novinec zastavi naložbeni cilj, saj bo od tega odvisen nadaljnji potek delovanja. To so lahko naslednje možnosti:

Potrebujemo resničen, dosegljiv in specifičen cilj, na primer nakup stanovanja v 5 letih za 2 milijona rubljev. To pomeni, da se nanj vsak mesec naloži 33 tisočakov. Na podlagi tega zneska bi morali nato zbrati začetni kapital.

Na tej stopnji se oblikuje začetni kapital. Vlagate lahko samo prosti denar, ne morete vložiti zadnjih sredstev. Vsako naložbeno orodje je bolj ali manj tvegano, zato je bolje, da se takoj navadite na idejo, da se boste v kratkem času morali ločiti od tega denarja.

Vse naložbene metode so podvržene tveganju izgube vloženih sredstev. Med stopnjo tveganja in odstotkom donosnosti obstaja neposredna povezava – večja kot je verjetnost izgub, več dobička prinaša izbrani finančni instrument.

Kje začeti? Najenostavneje je, da del plače ali drugega dohodka (15–20 %) daste na stran za stalno. Za telebane je najlažji način, da odprete bančni depozit (ki je naložba sama po sebi, čeprav z majhnim odstotkom), vendar brez pravice do dviga sredstev v 6–12 mesecih - tako da ne bo niti pomisliti, da bi jih porabili za druge potrebe.

To bo zahtevalo pravilnost in potrpežljivost, kar bo začetek oblikovanja finančne discipline - sestavne lastnosti investitorjevega značaja. Bolje je, da prihranite denar s krajšim delovnim časom, bonusi in prodajo nepotrebnih stvari na depozit - tako boste lahko hitreje zbrali potreben znesek.

Kaj je začetni kapital? Na to vprašanje lahko odgovorite tako, da jasno vidite naložbeni cilj - pomembnejši kot je, več sredstev je zanj potrebnih. Da pa boste hitro razumeli osnove vlaganja in izpolnili svoje načrte, bodo pomagale naložbe v višini 100-200 dolarjev, čeprav bo dohodek od takšne naložbe nizek. Na začetni stopnji je za začetnika glavna stvar pridobiti prakso, izkušnje in znanje, medtem ko lahko kapital kopičite vzporedno z vlaganjem, saj čas igra v tej zadevi v roke.

Po zbranem zagonskem kapitalu je čas, da izberete najboljše finančne instrumente za svoje naložbe in naložbene strategije.

Prvi, minimalni znesek kapitala bi bilo smiselno vložiti v osebno trenerstvo. Finančno upravljanje je pomemben vidik življenja vsakega človeka. Zato priporočamo, da pridobite potrebno znanje pri izkušenih finančnikih. Na primer, mini tečaj Natalije Šilove, glavne analitičarke Centra za makroekonomske napovedi in naložbeno strategijo nekdanje BINBANK. Do gradiva lahko dostopate na tej povezavi.

Začetniki, ki imajo na začetni stopnji minimalna sredstva, znanje in izkušnje, naj bodo pozorni na naslednje naložbene priložnosti z nizkim tveganjem:

Zgornja orodja so zanesljiva, zato je bolje, da svojo prvo naložbo začnete s tem. Prinašajo nizek dobiček, vendar ne nalagajo večjih zahtev po izkušnjah. Na primer, vsi poznajo depozite, zato ne bo težko preučiti obstoječih možnosti na trgu, ki jih ponujajo vrhunske banke, in izbrati najboljši depozit s priročnimi pogoji uporabe. Poleg tega so zdaj vloge zavarovane s strani države, kar vzbuja zaupanje vanje.

Vzajemni skladi so podjetja, ki zbirajo sredstva vlagateljev (delničarjev) in jih upravljajo z vlaganjem v določene donosne instrumente. Tako se vlagatelji, ki se odločijo za vlaganje v vzajemne sklade, zanašajo na znanje in izkušnje ekipe sklada v upanju na nadaljnji dobiček iz njihove dejavnosti. Investicijski skladi so privlačni zaradi nizkih vstopnih provizij in dostopnosti, saj so na voljo skoraj v vsaki banki.

Tisti, ki se sprašujete kam je bolje investirati že na začetku in se hkrati ne želite obremenjevati z analizami, lahko kupite delnice blue chip. To je ime tehtnih, likvidnih in stabilnih podjetij, ki iz leta v leto izkazujejo stabilno donosnost. Ta metoda je v enem ali drugem razmerju primerna za začetnike in profesionalce, tako da skoraj vsi začnejo svojo pot vlaganja z njo.

Naložbeni tečaj

Odprtje depozitnega računa je odlična začetna možnost za tiste, ki šele zdaj začenjajo razmišljati o svoji finančni blaginji. Omogoča varčevanje v majhnih zneskih in prihranek nabranega pred inflacijo.

Finančna in kreditna institucija zbira sredstva od prebivalstva, v zameno pa obljublja donos v območju od 5 do 10% na leto. V te namene po lastni presoji usmerja denar v izdajanje posojil ali vlaganje v delnice.

Vlagatelj lahko odpre depozitni račun v pisarni ali na spletu, nato pa vse operacije (dopolnitev, zamenjava, prenosi) izvede na daljavo. Poseben sklad, ki ga je ustvarila država, zavaruje depozite do 1,4 milijona rubljev, kar zagotavlja vračilo vloženih sredstev v primeru propada banke, odvzema licenc itd. Obresti na račun, določen v pogodbi, se plačajo brez odlašanja.

Obrestne mere, ki se ponujajo na trgu, večinoma ne dohajajo inflacije, zato so depoziti bolj primerni za ohranjanje kapitala in dolgoročne cilje kot za razmnoževanje in kratkoročne špekulacije.

Glavna stvar pri izbiri depozitnega računa ni, da vas vodijo obljube o visokih obrestnih merah, za katerimi se, kot je navedeno zgoraj, skrivajo velika tveganja, temveč zanesljivost banke, njena dolgoletna produktivna dejavnost.

Valuta postaja iz leta v leto dražja in predstavlja dobro orodje za varčevanje in povečevanje sredstev. Danes vlagatelji uporabljajo štiri glavne denarne enote: evro, dolar, juan in rubelj v različnih razmerjih.

Tuje denarne enote ustvarjajo dohodek zaradi razlike v vrednosti, ki izhaja iz nakupa in kasnejše prodaje. Če položite valuto na depozitni račun, lahko računate na dodaten dobiček v višini 2% na leto, kar bo v protivrednosti rublja enako 10%.

Za uporabo te metode vlagatelju ni treba imeti posebnega znanja in porabiti časa za ekonomsko analizo. Dovolj je, da devize kupite v menjalnici ali banki in jih položite na račun. Za začetek lahko operirate z majhnimi zneski in vedno znova povečujete svoj depozit. Orodje je enostavno za uporabo, tekoče in zanesljivo.

Valuta je nagnjena k močnim nihanjem tečaja, kar dolgoročno daje viden rezultat. Ruske banke ponujajo nizke obrestne mere za depozite - od 2%.

Poslovne in stanovanjske nepremičnine so vedno v ceni, zato je ta način investiranja že dolgo priljubljen. Ni čudno, da vlagatelji začetniki, ki so nabrali določen znesek, hitijo, da bi ga vložili v kvadratne metre. Obenem so dohodki iz naslova lastništva nepremičnine možni tako pri oddajanju kot pri prodaji. Glavna stvar je, da ga kupite po najnižji možni ceni, kar je pogosto mogoče v naslednjih primerih:

Nepremičnine so stvarne in stvarne, cena le-teh nenehno raste, lastništvo je vpisano v državni register. Ustvarja prihodke od najemnin in prodaje.

Za nakup nepremičnine potrebujete na začetku veliko kapitala, pri prodaji pa ne morete upati na hitro prodajo. Za popravila in plačilo komunalnih storitev so sistematično potrebne finančne injekcije. Orodje je zasnovano na dolgi rok in ni primerno za špekulativne trenutke. Če je bilo stanovanje kupljeno v fazi gradnje, obstaja velika nevarnost izgube sredstev zaradi goljufivih razvijalcev.

Zadnja leta so svetu dala tako novo naložbeno orodje, kot je kriptovaluta. To je analog digitalnega denarja z večjo varnostjo, hitrostjo obdelave podatkov in anonimnostjo. Donosnost virtualnega instrumenta je lahko na tisoče odstotkov na leto. Na primer, leta 2015 (v času nastanka) je vrhunska kriptovaluta ETH (Ethereum) stala 46,57 rubljev. Od julija letos je njegova cena 29.460 rubljev, kar pomeni, da je v treh letih zrasla za 63.259%. Menjalni tečaj glavne kriptovalute BTC (Bitcoin) je bil leta 2010 0,003 $. Trenutna cena BTC je 8.190 $, kar je 273.000.000 % več od prvotne cene.

Vlagatelji prejemajo dohodek od transakcij s kriptovalutami na podlagi borznega trgovanja, dolgoročne pozicije »hodl«, odkupa žetonov v začetni fazi z njihovo kasnejšo prodajo na borzni kotaciji.

Verjetnost dobrega donosa (od 50 do 200% letno) pri vlaganju v uspešen startup in obvladovanju metod trgovanja na borzi. Tehnološka osnova omogoča, da ni odvisen od tretjih oseb: države, bank, velikih podjetij. Operacije nakupa, menjave, prenosa trajajo delček sekunde, so praktično brezplačne (odvisno od specifičnega omrežja) in anonimne. Kriptovaluta je zelo likvidna.

Kriptovaluta je podvržena močnim nihanjem tečajev. Menjalnice in druge storitve za delovanje in shranjevanje kriptovalut so v območju velike pozornosti prevarantov, zato transakcije z njimi zahtevajo večjo varnost. Kraje na tem področju so zelo pogost pojav in se merijo v milijonih dolarjev. Če je uporabnik izgubil geslo, ključe in druge vhodne podatke na servisnih storitvah, je dostop do sredstev za vedno izgubljen.

Začetnikom na tem področju svetujemo, da se držijo skoraj zmagovalne dolgoročne strategije »hodl« za kriptovalute iz TOP-30, to je nakup sredstev in držanje. Običajno v okviru 3 do 6 mesecev ta pristop omogoča povečanje kapitala za 40-50% med rastjo trga. Zanimivejše in donosnejše metode trgovanja zahtevajo veliko znanja in izkušenj pri borznem trgovanju.

Kupite kriptovaluto

To je najstarejši instrument za vlaganje sredstev, ki po zanesljivosti ni slabši od nepremičnin. Toda za razliko od slednjega vedno le raste in ni podvržen močnim nihanjem cen. Tako se je v zadnjih desetih letih zlato povečalo za več kot 6-krat. Razlog je dejstvo, da so zaloge tega sredstva v naravi v omejenih količinah, so nenadomestljive. Poleg tega so povpraševanje po plemenitih kovinah, kot so srebro, platina in paladij.

Obstaja več načinov za vlaganje v plemenite kovine:

Glavni dobiček v zgornjih možnostih se pričakuje od rasti cen plemenitih kovin na svetovnem trgu.

Plemenite kovine zagotavljajo počasen, majhen, a stalen dohodek, saj je povpraševanje po njih stabilno. Zlato lahko vedno prodate in dobite nazaj vložena sredstva skupaj z obrestmi. Primeren je kot dolgoročna naložba za vsakogar.

Če imajo plemenite kovine fizično utelešenje, potem morate poskrbeti za njihovo varnost, kar bo zahtevalo tudi stroške. Poleg tega bodo morali poslovneži pri prodaji plemenitega zlata v državno blagajno plačati 20-odstotni DDV, državljani pa 13-odstotno dohodnino. Slabosti vključujejo počasno rast cene premoženja in potrebo po velikih denarnih vložkih za doseganje pomembnih rezultatov.

To orodje nalaga minimalne zahteve za poznavanje in razumevanje osnov trga, saj boste tukaj morali delovati v ekonomskem smislu. V nasprotnem primeru boste morali zaupati posrednikom, ki bodo za plačilo prevzeli kapital novinca v upravljanje.

Podjetja, ki potrebujejo dodatno financiranje in želijo pridobiti kapital za razvoj gospodarske dejavnosti, izdajo vrednostne papirje (delnice). Osebe, ki so odkupile vrednostne papirje (delničarji), pridobijo določene pravice do premoženja in dobička družbe. Vodstvo podjetja vsako leto po izračunu dobička del tega nameni za izplačilo dividend delničarjem. Več delnic kot ima vlagatelj, večji je njegov dohodek.

Delničar ustvarja dobiček z dividendami in prodajo vrednostnih papirjev po visoki ceni. Če je podjetje uspešno, potem delnice rastejo in ob koncu leta se del prejetega dobička izplača delničarjem. Sicer se dividende ne izplačujejo, razen imetnikom prednostnih delnic, ki so do dohodka v vsakem primeru upravičeni.

Višina dobička je neposredno odvisna od izbrane strategije:

Uspešne naložbe zagotavljajo pasivni dohodek, katerega velikost je skoraj neomejena. Primerno za kratkoročne in dolgoročne cilje.

Nepismeno in nepremišljeno vlaganje v delnice vodi v izgubo denarja, zato boste tukaj morali vložiti veliko časa in truda, da pridobite izkušnje. Na tečaje delnic vplivajo številni ekonomski, politični, socialni in drugi dejavniki, zato morate biti na tekočem z dogodki, da lahko napoveste gibanje cen.

Igranje na borzi zahteva zadržanost in umirjenost, s čimer se ne more pohvaliti vsak. Pogosto vlagatelji, ki jih vodijo čustva, predčasno kupijo ali prodajo vrednostne papirje in s tem povzročijo izgube.

Kot že omenjeno, v vzajemnih skladih finance vlagateljev upravlja ekipa sklada, ki jo sestavljajo izkušeni vlagatelji z dolgoletnimi uspešnimi izkušnjami na trgu. Pri poslovanju z zaupanimi zneski imajo pravico, da jih po lastni presoji usmerijo v določene komercialne dogodke, nepremičnine itd. V prihodnosti se dobiček, prejet kot rezultat dejavnosti upravljanja sklada, razdeli med imetnike delnice.

Vlagatelji skupaj z drugimi vlagatelji odkupijo deleže v skladu in s tem pridobijo pravico do dobička družbe. Višina dohodka je neposredno odvisna od tega, kako upravljavci pravilno upravljajo z vloženim denarjem.

V PIF se lahko včlani vsak. Pristojbina se začne od 1000 rubljev. Delnico je vedno mogoče enostavno kupiti in prodati. Delo skladov nadzoruje država, ki zagotavlja zakonitost poslovanja in odgovornost do delničarjev. Z uporabo te metode lahko vlagatelj v dobrem letu pričakuje donos v območju 20-30%. Ni obdavčen.

Storitve upravljanja sklada so plačane, vedno jih je treba plačati, ne glede na to, ali je bil dobiček ali ne. Posamezne organizacije za svoje delo zaračunajo do 5 %. Pri skladih državni nadzor včasih le moti, saj omejuje izbiro skladov za naložbe.

Začetniki, zaradi pomanjkanja informacij, znanja, izkušenj in nabiranja čustev, naredijo veliko napak, ko naredijo prve korake na poti vlagatelja. Najpogostejši med njimi so:

Nevarno je vlagati le v en instrument, saj je vsako sredstvo podvrženo nihanju cen. Če je denar na primer v delnicah in borzne kotacije padajo, bo celoten naložbeni portfelj prinesel izgubo. Zato je bistvo diverzifikacije odpraviti (ali zmanjšati) izgube vlagatelja na neugodnem trgu. Porazdelitev sredstev za različne projekte bo pomagala neboleče preživeti recesije in krize na enem ali dveh področjih dejavnosti na račun drugih, ki izkazujejo donosnost. Skupaj bodo rezultati pravilno uravnoteženega naložbenega portfelja pozitivni.

Varnostna pravila za vlagatelja začetnika vključujejo naslednje minimalne zahteve:

Danes obstaja veliko priložnosti za tiste, ki želijo začeti investicijsko pot, da izvejo nove informacije. Sodobno izobraževanje je na voljo brez povezave in na spletu v naslednjih različicah:

Članek izpostavlja glavna vprašanja vlaganja iz nič: od faze, ko še ni zagonskega kapitala, do izbire orodij in značilnosti vsakega od njih.

Naša glavna ideja je, da lahko vsak postane investitor, glavna stvar je močna želja in zaporedje dejanj.

Začetni kapital je ključna sestavina vsake naložbe. Če denarja ni, v kaj se pravzaprav lahko vloži? Nato bomo poskušali dati nekaj priporočil o tem, kako ustvariti začetni kapital. Vlagatelje začetnike opozarjam: nikamor ne vlagajte zadnjega denarja oziroma denarja, ki je namenjen kritju obveznih stroškov. Zlato pravilo: naložbe uporabljajo za ta namen posebej oblikovane zneske.

Najpomembnejše vprašanje, brez odgovora na katerega so naložbe nemogoče: kje dobiti začetni znesek? Eden najpreprostejših načinov: varčevanje. 20 odstotkov mesečnega dohodka dajte na stran v blagajno (ali bolje na bančni depozit, kar je že samo po sebi neke vrste naložba). Obdobje kopičenja zahteva potrpljenje: 20 odstotkov morate skrbno prenesti po urniku in se ne dotikati nabranega denarja. Najpogosteje je nepotrpežljivost tista, ki je glavna ovira na poti vlagatelja začetnika.

Tudi morebitni »odvečni«, nepredvideni denar v proračunu je dobro v celoti ali delno usmeriti v oblikovanje investicijskega kapitala. Varčevanje, potrpežljivost in natančnost so odlike uspešnega vlagatelja. Tisti, ki so se navadili zlahka znebiti denarja, žal ne bodo postali vlagatelji, če ne bodo spremenili svojih pogledov na finančno disciplino. Še enkrat: denarna disciplina je nujen pogoj, brez katerega uspeh na investicijskem področju ni mogoč.

"Pravilo štirih ovojnic" dobro deluje. Celoten mesečni proračun razdelite na 4 dele (za vsakega od tednov v mesecu). Med tednom lahko porabite samo znesek, ki je v ustrezni "ovojnici", ne morete priti v proračun za naslednji teden. In če so prihranki, gre v peto "ovojnico" (pravzaprav v hranilnik). V ta hranilnik gre tudi obveznih 20 (manj ali več) odstotkov celotnega mesečnega prihodka. V določenem trenutku se v peti "ovojnici" oblikuje želeni znesek, ki ga je že mogoče vložiti v kakšen projekt.

»Čip« vrednosti 20 odstotkov je v tem, da se brez tega denarja živi skoraj tako kakovostno kot z njimi. Njihovo pomanjkanje v proračunu se malo čuti, denar pa se kopiči.

Drug način za iskanje potrebnega kapitala je prodaja nepremičnine. Kogarkoli, od nepotrebnih stvari, opreme, pohištva do vrtov in avtomobilov. Prodaja vsega, kar ne potrebujete, skupaj z varčevanjem je tudi dober vir denarja za začetni kapital, četudi majhen.

Od odgovora na vprašanje je odvisno, kam točno bomo investirali. Veliko orodij. Zato morate za določitev zahtevanega zneska vnaprej načrtovati in naložbeno shemo (seveda se lahko v procesu spremeni).

Prav tako je izbira instrumenta odvisna od namena naložbe. Lahko bi bilo:

Dolgoročna naložba z namenom večjega nakupa;

Dolgoročna naložba za varčevanje za povečanje pokojnine;

Vlaganje z namenom, da ne bi več delali, ampak živeli od kapitalskih dohodkov;

Če nadaljujete z delom, pridobite povečanje glavnega dohodka;

Vlaganje v prihodnost otrok (izobraževanje, stanovanje itd.)

Ciljev je lahko več in tisti, ki smo jih dali, se lahko križajo. Oglejmo si podrobneje investicijske tehnologije. Recimo, da je "nulta" stopnja prehojena in je določen znesek zbran.

V povprečju lahko investirate z začetnim kapitalom v višini samo 500 USD. Možno pa je veliko manj. Če se želite preizkusiti na novem področju, preučiti, kako delujejo finančni instrumenti, bo morda dovolj tudi 1000 rubljev. To je najnižji povprečni znesek depozita v bančnem depozitu, vzajemnem skladu, obveznicah itd. Seveda bo dohodek v absolutnem smislu skoraj neviden, a glavna stvar je začeti. Na prvi stopnji vam sploh še ni treba razmišljati o velikosti dobička, in kar je najpomembnejše - vadite, pridobivajte znanje in izkušnje. Kot smo rekli, je fazo akumulacije kapitala že mogoče kombinirati z naložbami. Denarja ne imejte pod blazino, ampak ga vlagajte v zelo zanesljiva sredstva (recimo državne obveznice).

Nasvet: začnite vlagati z zanesljivimi orodji. Niso donosni, vendar ne zahtevajo izkušenj: uporabljajo jih lahko vsi. Naložbeni modeli z visokimi hitrimi donosi imajo slabo stran: visoko tveganje. Poleg tega se jih morate naučiti uporabljati, kar zahteva čas.

V začetnem naložbenem procesu pripravite znesek, ki ga lahko vložite v nekaj tveganega. Za ta namen je priporočljivo uporabiti največ 5-10 odstotkov naložbenega portfelja.

Za vlagatelja začetnika, ki ne želi preveč tvegati, obstaja več načinov za relativno zanesljivo naložbo. To, poleg bančnega depozita: obveznice, delnice velikih podjetij, vzajemni skladi. Poleg tega bodo številne vlagatelje zanimale valute ali plemenite kovine. Obstaja tudi možnost igranja na trgu kriptovalut, kjer so obeti za visoke prihodke, a je tudi veliko nevarnosti.

Začnimo z metodami, za katere je značilna precej visoka zanesljivost. Zelo preprost način za začetnika je vlaganje v vzajemni sklad. Mnogi od njih imajo zelo nizko ceno na enoto, kar je privlačno.

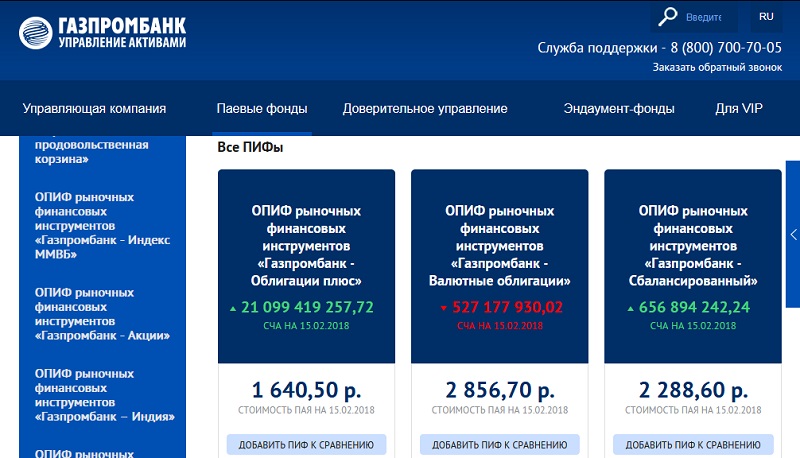

Vzajemni skladi so v številnih velikih bankah. Zelo se razlikujejo po donosnosti in trgih, na katerih delujejo, ter stopnji tveganja. Slika prikazuje, da je eden od vzajemnih skladov Gazprombank (teh je več, kot je prikazano) delal »v rdečih številkah«. (Okrajšava NAV pomeni "Net Asset Value").

Zanimivo je videti, koliko lahko zaslužite recimo z vlaganjem v vzajemne sklade Sberbank. Slika je naslednja.

Slika prikazuje le del delujočih vzajemnih skladov. Vidi se, da so vsi "v plusu", razen enega. Poleg tega je v vodstvu Global Internet Foundation z zelo visokimi stopnjami.

Vidi se, da vzajemni investicijski sklad vlaga na področja, ki se hitro razvijajo in bodo rasla tudi v prihodnjih letih. V banki ob tem opozarjajo, da so naložbe v ta sklad povezane z visokim tveganjem. Kljub temu lahko vlagateljem začetnikom priporočamo, da preizkusijo tako privlačne finančne instrumente, kot so vzajemni skladi.

Kaj pa, če želite delnice kupiti neposredno? Je tudi cenovno dokaj ugodno orodje. Vrednostni papirji se kupujejo preko posrednika. Kot primer upoštevajte predloge Sberbank, ki zagotavlja posredniške storitve prebivalstvu (posameznikom). Podobne strukture obstajajo v mnogih drugih bankah, lahko jih vprašate tako, da obiščete uradno spletno stran.

Sberbank ima naložbene portfelje za izkušene in začetnike z različnimi stopnjami tveganja.

Če želite začeti z nakupom vrednostnih papirjev, morate odpreti poseben borznoposredniški račun, ki bo opravljen v banki po vaši izbiri. Veliko operacij je pogosto mogoče izvesti prek interneta.

Pri izbiri posrednika bodite pozorni na goljufe. Preverite licenco centralne banke, uradno spletno stran, pravo pisarno in telefonsko številko.

Profesionalni posredniki ponujajo priložnost za vlaganje ne le na borzi, ampak tudi na vseh trgih, ki so na pravnem področju. Vlagatelj začetnik ima dostop do valut, plemenitih kovin in številnih drugih finančnih instrumentov.

Z odprtjem individualnega naložbenega računa lahko investirate, ne da bi imeli velika sredstva. Tako bo vlagatelj s pomočjo spletnega kalkulatorja Finam določil svoj možni dohodek glede na višino in rok naložbe.

Vidi se, da se tudi pri zelo skromnih naložbah posledično "nabere" precejšen dohodek. Hkrati vloženi znesek ne izgine nikamor.

Koliko lahko zaslužite na borzi? Vse je precej nepredvidljivo. Poglejmo statistiko.

Številke so sugestivne. Na splošno je razvidno, da obstajajo voditelji, katerih deleži rastejo in enakomerno v daljših časovnih intervalih. Na primer, to je ista Sberbank, pa tudi Yandex. Možnosti zaslužka so odvisne od tržnih elementov. Toda na splošno lahko rečemo, da bodo delnice aktivno razvijajočih se velikih podjetij donosne na podlagi dolgih časovnih obdobij.

Zdaj pa preidimo na možnosti vlaganja v valuti. Zdi se, kaj bi lahko bilo preprostejše: pojdite v banko, kupite dolarje in evre v menjalnici in počakajte na dobiček. Poglejmo statistiko.

Vrhovi nihanj v letih 2015-2016 minilo in obstaja trend k stabilnosti. Pod takšnimi pogoji je realno dobiti pomemben dobiček le, če vložite zelo velike zneske in pravočasno prodate podražitve dolarje in evre. Bolje je, da to storite s pomočjo strokovnjakov, to je, da se zatečete k storitvam posrednikov, kot smo govorili zgoraj.

Drug preprost način vlaganja so kriptovalute. Vendar bodite pripravljeni tvegati. Najmočnejša nihanja so opažena pri bitcoinu, katerega cena se dvigne ali pade v 50 ali več odstotkih.

Za konec pa še o naložbah v plemenite kovine. Tudi cene tukaj ne razveseljujejo s pozitivno dinamiko. Vlagatelj začetnik bo moral dolgo čakati na pomemben dobiček. Poleg tega bodo potrebne precej resne naložbe.

Nekatere začetnike zanima trgovanje na Forexu in drugi instrumenti z izjemno visokim tveganjem. To narekuje želja po čim hitrejšem »odvijanju« denarja in obogatenju čez noč.

Mnogi so slišali, da je na borzi mogoče hitro zaslužiti na stotine in tisoče odstotkov, obogateti v zelo kratkem času. Takšni primeri se zgodijo, vendar uspeh spremlja le izkušene igralce, ki veliko vedo, zmorejo, imajo sodobna orodja za trgovanje. Poleg tega imajo takšni trgovci na borzi zelo velike zneske. Iz nič ne moreš narediti nekaj. Pripravljeni morate biti na dejstvo, da bodo v začetni fazi naložbe prinesle precej skromne rezultate. In šele čez čas bodo naraščajoči zneski že veselili oči in z njimi bo že mogoče kupiti nekaj resnega.

Sistematično in kompetentno trgovanje na borzi z uporabo avtomatizacije lahko prinese 10-30 odstotkov na mesec. To je zelo dober dohodek, če je na depozitu res resen znesek. S takim odstotkom dobička je povsem realno živeti uspešno življenje. Samo vložiti morate znaten znesek. Recimo, iz depozita v višini 500.000 rubljev bo "kapljal" dokaj spodoben dohodek.

Vendar obstajajo načini, kako pritegniti več zanimanja, in so precej preprosti. Treba je pridobiti izkušnje, znanje, tehnologijo, povečati depozit. Če ciljate na presežne dobičke, morate biti pripravljeni na presežne izgube: to so pravi zakoni finančnega trga.

Za začetnika je igranje na Forexu zelo tvegan posel. Verjetnost izgube depozita je ogromna in če je bil denar nabran z dolgim delom, obstaja nevarnost, da hitro ostanete brez ničesar in izgubite sadove dolgega dela. To lahko močno demotivira in človek ne želi več verjeti v možnost finančnega uspeha. Poleg tega je trgovec poseben značaj, zahteva preračunljivost in močne živce. Če imate to, poskusite Forex v demo načinih, nato z majhnimi depoziti. To je res delujoče, a zapleteno orodje. Na naši spletni strani boste našli veliko uporabnih gradiv, ki vam bodo pomagala pri učenju sodobnega uspešnega trgovanja.

Poseben primer iskanja hitrih super dobičkov so PAMM računi. Modul za upravljanje odstotnih dodelitev, PAMM - modul za upravljanje odstotnih dodelitev je le mehanizem za poenostavitev prenosa denarja v upravljanje. Sama po sebi ne zagotavlja visokih dobičkov. Vse je, tako kot drugod, odvisno od menedžerja. Ne priporočamo podleganja čustvom in črpanja celotnega denarja na en hitro rastoči račun. Morda trener igra po strategiji, ki jo bo nadomestil hiter padec. Ali pa ima do zdaj le srečo, a sreča ni večna. Če želite tvegati z vlaganjem v PAMM, izberite stabilne, ne vlagajte v celoti v en račun.

Takšen instrument je bolj podoben igri na srečo kot resnemu načinu povečanja kapitala. Mnogi prireditelji nimajo dovoljenja za finančno dejavnost, imajo pa ... za igralništvo. Poleg tega so podjetja registrirana na oddaljenih morskih otokih. Lahko pride do težav pri dvigu zasluženih sredstev.

Toda poskusiti tvegati majhna sredstva je osebna izbira vsakega, nenadoma imate srečo. Toda kot glavno orodje za spodbujanje kapitala se kategorično ne priporoča.

Zlati standard: ne daj vseh jajc v eno košaro. Glavno naložbo, 50–60 odstotkov, vložite v sistem z visoko zanesljivostjo, 10 odstotkov pa v nekaj tveganega. Preostanek gre v instrumente s srednjim tveganjem. Upravljajte svoje naložbe in uspeh bo sledil.

Pozdravi! Tega leta ne moremo imenovati dolgočasno in predvidljivo, niti za Rusijo niti za svetovne finančne trge. Indeksi, kot sta Rusija in ZDA, dobro rastejo, v zadnjih 10 mesecih se je moj portfelj povečal za 20 odstotkov.

Kaj je naslednje? Kako ohraniti kapital v razmerah visoke negotovosti? V kaj investirati v letih 2019-2020? Zaradi udobja sem razdelil orodja glede na cilje: ne izgubiti, zaslužiti z rastjo sredstev in/ali prejeti dohodek v tuji valuti.

Tukaj sem vzel orodja s skoraj 100% zanesljivostjo. "Skoraj", ker. Vsa tri sredstva le delno nadomestijo izgube zaradi inflacije!

Bančni depoziti

Če je vaše naložbeno obdobje prekratko za tvegana sredstva, nimate veliko izbire. Tudi ideje bo treba pustiti, tako da vam ostanejo le banalni bančni depoziti.

Če morate najprej poskušati rešiti svoj kapital od ljubljene osebe, potem je bolje odpreti vezane depozite, brez pravice do dopolnitve in dviga (na primer produkt »Shrani« pri Sberbank). Ti depoziti vedno ponujajo najvišjo obrestno mero. In prepovedano je dvigniti del depozita, dokler ni zaprt.

Najpomembneje je, da ne pozabite na "omejevalnik" v obliki 1,4 milijona rubljev v eni banki. Toliko (in niti centa več) bo Agencija za zavarovanje vlog vrnila v primeru propada banke.

Če imate nekoliko daljše obzorje in nekoliko višji finančni IQ, vas bodo ti dolžniški vrednostni papirji verjetno zanimali. Presodite sami: tveganje bankrota države je veliko manjše od tveganja bankrota katere koli banke, tudi velike. Poleg tega so donosi obveznic skoraj vedno višji od donosnosti bančnih depozitov.

Mimogrede, ali veste, da banka z denarjem, ki ga pustite v obliki depozita, skoraj takoj odkupi obveznice in s tem zasluži razliko v obrestih, ne da bi karkoli tvegala?

Zvezne obveznice veljajo za najvarnejše. Za njihovo odplačilo jamči vlada Ruske federacije. Vendar je bolje oblikovati portfelj obveznic iz. Na srečo simbolična vrednost obveznice (samo 1.000 rubljev) to omogoča.

Lahko svetujete nekaj posebnega le, če poznate svoj konkretni naložbeni načrt, zato bom spodaj podal nekaj dokumentov, ki so po mojem mnenju zanimivi.

Na primer, OFZ-PK so obveznice s spremenljivim kuponom. Kupon je vezan na povprečni tečaj RUONIA in se občasno popravi. OFZ-PD določa kuponsko obrestno mero na stalni ravni (na primer 6-7% letno) do zapadlosti.

Toda najbolj zanimiva možnost v letu 2019 se mi zdi. Nominalna vrednost takšnih obveznic se stalno indeksira glede na stopnjo inflacije (izračunano z indeksom cen življenjskih potrebščin za vsak dan z zamikom treh mesecev). Za OFZ-IN je kupon 2,5% letno nad inflacijo (CPI).

Za razliko od obveznic so delnice instrumenti s potencialno visokimi donosi. Strokovnjaki verjamejo, da bo indeks MICEX v letu 2019 še rasel, centralna banka bo še naprej zniževala ključno obrestno mero, cene nafte pa bodo rasle. Glede na to imajo številni ruski "velikani" dober potencial rasti.

Da bi v prihodnosti ustvarili dobiček, lahko danes vlagate v vrednostne papirje izvoznih podjetij: ALROSA (odlično poslovanje podjetja v zadnjem letu), Protek, NLMK (Rosneft ni na seznamu priporočenih podjetij). Analitiki svetujejo, da bodite pozorni na delnice LUKOIL-a in Sberbank, ki so bile lani podcenjene (čeprav je precej močno rasla, je njen p\e še vedno nizek).

Nekateri stavijo na vzpon elektroenergetskih podjetij, ki so lani propadla. Posebej zanimive so delnice Rossetija in IDGC of the South.

Glavna ideja in nasvet je, da bodite pozorni na podjetja z možnostjo rasti in.

V tujini je visokotehnološki sektor videti bolj obetaven kot drugi: Facebook, Alphabet, BYD Company, Google, Amazon, Netflix, NVIDIA in drugi.

Lastno podjetje je donosna, a zelo tvegana možnost. Začetni kapital je potreben od prvega dne, naložba pa se lahko povrne v najboljšem primeru v šestih mesecih ali enem letu. Ali pa ga sploh ne dobiš ...

Da ne bi tvegali velikih zneskov, začnite s projektom na internetu. Prvič, veliko težav, kot je najem pisarne, skladišča in logistike, izgine. Drugič, začetni zneski so tukaj veliko skromnejši kot za odpiranje lastnega.

Nepremičnine prinašajo pasivni dohodek le ob oddaji »kvadratov«. Vendar ne smete računati na milijonske dobičke od dobave navadnih stanovanjskih prostorov.

Podajem podatke za leto 2016 analitičnega centra SRG. Povprečna donosnost stanovanjskih nepremičnin v Sankt Peterburgu je 7,7% letno (donosnost naložbe je 14 let). V Moskvi je povprečni donos nižji: 5,8% na leto z vračilom predmeta 17 let.

Nepremičnine v tujini prinašajo še manj - do 5-6% na leto. V nekaterih primerih je bolje prenesti odločitev o vseh organizacijskih vprašanjih na profesionalno družbo za upravljanje. Iskala bo najemnike, reševala težave s tekočimi popravili in plačili itd. Za to bo morala "podariti" 15-20% cene najema. Ampak - pravi pasivni dohodek!

Po drugi strani pa, če imate stanovanje v najemu, ga lahko poskusite oddati na dan (prek AirBNB, predvsem tujcem) in s tem povečate donos do 10-12% letno ob dobri obremenitvi.

Seveda lahko za prejemanje dohodka v tuji valuti preprosto kupite delnice oz. Tako boste delno odpravili tveganje, da boste med naslednjim zlomom rublja ostali brez ničesar. Vendar obstajajo tudi drugi načini.

Evroobveznice se lahko pohvalijo z vsemi prednostmi rubljskih obveznic. Poleg tega imajo dodatno zaščito pred valutnimi tveganji. Navsezadnje so za to "evro", ki je denominiran v tuji valuti: dolarjih, evrih, švicarskih frankih in britanskih funtih.

Danes so na moskovski borzi zastopane evroobveznice podjetij, kot so AHML, Alfa-Bank, VTB Bank, Gazprom, LUKOIL, MTS, NLMK, Novatek, Ruske železnice, Rosneft, Sberbank, PhosAgro in Uralkali.

Povprečni donos evroobveznic je 3-5% letno (plača se dvakrat letno). Najmanjša nominalna vrednost vrednostnega papirja se začne pri 1000 USD. Glavni problem tovrstnih vrednostnih papirjev je likvidnost. A o tem več kdaj drugič.

O enotno povezanih programih sem že . Naj spomnim: tuji produkt združuje varčevanje, življenjsko zavarovanje in naložbe.

Poleg tega lahko investirate v kopico tujih instrumentov, ki zasebnim investitorjem iz Rusije niso na voljo. Na primer v istih vzajemnih skladih, kjer se vstopni pragi prek posrednika pogosto začnejo pri 50.000 $.

Mimogrede, od leta 2013 se uspešno trguje na moskovski borzi, ki pokriva precej velik del trgov, ki so bili prej na voljo le prek tujih posrednikov.

Za nekatere izmed njih je bila povprečna letna donosnost od sredine 2014 do sredine 2016 (v rubljih) približno 50-odstotna. Na primer, FinEx MSCI USA Information Technology UCITS ETF (delnice v sektorju IT v ZDA) so rasle za 49,8 % na leto.

Toda depoziti v tuji valuti danes prinašajo le peni (do 2% na leto). In nihče že ne velja za resno orodje za vlaganje.

V tem članku sem dal le del orodij, ki so na voljo običajnemu vlagatelju iz Rusije. Zapomnite si, da ste lahko prepričani, da boste dosegli izzive, s katerimi se soočate, samo z zbiranjem iz tovrstnih sredstev!

V katera sredstva nameravate vlagati v letih 2018–2019? Naročite se na posodobitve in delite povezave do svežih objav s prijatelji na družbenih omrežjih!

Napovedi ekonomistov za leto 2020 so vse manj pomirjujoče. Katastrofalni zlom rublja, neracionalni skoki posojilnih obrestnih mer v bankah, napeto vzdušje na borzi - vse te žalostne novice vodijo k resnim razmišljanjem vsakega Rusa.

Vsi razmišljajo o istem: kako se izogniti nesrečnim finančnim izgubam, v kaj in kam vložiti svoj denar, da bi zaslužili, privarčevali ali vsaj ne izgubili, da bi prejemali mesečni dohodek in da val finančne kataklizme ne zavre. popolnoma absorbirati denar, pa tudi od katerih nakupov se je danes treba izogibati itd.?

Toda najprej morate ponovno napolniti optimizem . Samo pomislite na dejstvo, da imate vi danes za razliko od milijonov drugih ljudi prost kapital. To pomeni, da ste prej naredili vse prav in imate možnost, da se rešite iz te situacije. Glavni– izbrati najbolj upravičene naložbene instrumente.

Kaj pa, če želite vložiti denar in zaslužiti denar, pa nimate denarja. Za to smo napisali članek - na istem mestu smo opisali, kaj storiti, če vam banke in mikroposojila nočejo dati denarja.

O načinih vlaganja denarja za varčevanje in povečanje preberite spodaj. Tam boste našli tudi strokovne nasvete, kam vlagati med krizo in po njej.

Za vsakega od naslednjih načinov vlaganja je značilen večji ali manjši delež tveganja. In hkrati lahko pod ugodnimi pogoji vsak od njih zagotovi likvidnost in donosnost vašega kapitala.

Oglejmo si podrobneje finančne instrumente in njihove zmožnosti, kamor lahko danes vlagate denar, da dosledno prejemate mesečni dohodek.

Ta metoda je skorajda bolj donosna kot varčevanje denarja doma "pod blazino". Za resnega vlagatelja se o tem skoraj ne splača razmišljati. Bančni depozit je smiselno uporabiti le kot »tranzitno« točko na poti pretoka kapitala v trdnejše finančne instrumente.

Vlaganje v bančni depozit ni najboljši način za povečanje kapitala, temveč ga lahko pripišemo načinu varčevanja denarja.

Vsak ekonomist bo izrazil dvome o zanesljivosti " zračne blazine »bančni depozit. Navsezadnje lahko v primeru nujnega dviga denarja izgubite vse natečene obresti. Banke se na splošno težko ločijo od dolarskih depozitov.

Če želite denar za nekaj časa zaupati finančni in kreditni organizaciji, potem bi bila najboljša rešitev razdelitev 1.400.000 rubljev različnim bankam. Takšen obseg depozitov vam bo omogočil, da zanesljivo zavarujete svoj kapital v primeru propada katere koli od izbranih finančnih institucij.

Brezplačen 4 dnevni maratonustvariti pasivni dohodek?

Maraton, v katerem boste iz nič ustvarili pasivni zaslužek v živo? in se naučite posebnih strategij za vlaganje v stanovanja, hiše, garaže, avtomobile in donosna mesta

? Pridobite usposabljanje >>>V katere banke je bolje vlagati denar z obrestmi?

Ko se odločate, v katero banko investirati in kje odpreti depozitni račun, spoznajte TOP 10 vodilnih bank v državi, bodite pozorni na njihovo oceno zanesljivosti. Dobro je, če je solastnik finančne institucije država. Malo verjetno je, da ga zanima prenehanje dejavnosti lastnih bank. Mednje spadajo, Na primer, kot so "bizoni" ruskega finančnega trga Rosselkhozbank, Sberbank, VTB in nekateri drugi.

Predstavljamo TOP 5 bank, v katere lahko varno vložite svoj denar z obrestmi

Veliko bolj donosno naložbeno orodje so obveznice zveznega posojila, obstajata dve možnosti, prva je depozit pri 13% brez inflacije ali pri 2%, vendar z nadomestilom za inflacijo. O tem orodju podrobneje govorim v svojem avtorskem spletnem maratonu pasivnega dohodka. Zdaj si ga lahko ogledate brezplačno, tako da se preprosto registrirate tukaj.

Obstaja napačno prepričanje, da morate imeti velik začetni kapital, če želite začeti služiti z nepremičninami. Pravzaprav obstaja več možnosti, da izkoristite vse prednosti naložbe v nepremičnine z majhnim zneskom od 200 do 1 milijona rubljev:

Eno od načel vlaganja, o katerem Kiyosaki ves čas govori, je uporaba dobrega dolga in finančnega vzvoda. Bistvo je, da za nakup porabite le del denarja, preostanek pa z določenim odstotkom vzamete na banki.

Na primer, imate 1 milijon rubljev, ki ste jih pripravljeni vložiti v nepremičnine, razmislite o dveh možnostih:

Za gotovino kupite majhno garsonjero v novi stavbi v provincialnem mestu. Ko je nova stavba predana v uporabo (približno 1,5 leta po izkopu), se običajno podraži za približno 20-30%, to pomeni, da boste dejansko prejeli donos približno 1,5 - 2-krat višji od banke.

Možnost številka 2 - vzamete 1 milijon rubljev in kupite 3 stanovanja s finančnim vzvodom (hipoteko). Za vsako stanovanje plačate 10% akontacijo, ostalo plača banka. Med gradnjo nove stavbe plačate obresti na hipoteko - približno 10.000 - 15.000 za vsako stanovanje ali 30 - 45.000 na mesec za posojilo, nato pa izstopite iz transakcije v zadnji fazi - s takšno shemo se donos poveča na 60 - 100 na leto.

Resnični primer donosnih nepremičnin:

Pridobivanje nepremičnine v fazi zaključene prodaje

Pravi primer enega od naših investitorjev Nikolaja Mročkovskega - kupil je stanovanje v novi stavbi v mestu Gorodets v regiji Nižni Novgorod v zgodnji fazi na zaprti prodaji za 975.000 rubljev, po 6 mesecih ga je prodal tudi na vmesni stopnja prek podjetja razvijalca za 1,3 milijona) je dobiček znašal 325 tisoč rubljev za 6 mesecev naložbe ali 33% v samo 6 mesecih.

Toda takšni projekti se običajno ne pojavljajo v odprtem dostopu, bolje jih je iskati na zaprtih sestankih in v klubih vlagateljev.

Vlaganje v nepremičnine z materinskim kapitalom

Naložbe v nepremičnine 2019

Med propadom rublja so kvadratni metri postali veliko bolj dostopni. Vendar to naložbeno orodje zahteva profesionalen pristop.

V letu 2019 priporočamo, da razmislite o naložbenih strategijah v nepremičnine, ki so usmerjene v stabilen denarni tok in se ne zanašajo na rast vrednosti nepremičnin.Velika verjetnost je, da bo cena za prodajo še kar nekaj časa nizka. veliko novogradenj je v nevarnosti, da ostanejo - nedokončane

Naložba v nepremičnino bo skoraj vedno prihranila vašo naložbo, s kompetentnim pristopom k vlaganju v nepremičnino pa bo vašo naložbo povečala.

Možnosti naložb v nepremičnine s stabilnim dohodkom od najemnin

Brezplačen 4 dnevni maraton?

Maraton, kjer boste pasivni zaslužek ustvarili v živo iz nič? in se naučite posebnih strategij za vlaganje v stanovanja, hiše, garaže, avtomobile in celo donosna mesta

? Pridobite usposabljanje >>>Če se boste v prihodnje ustvarjajo dobiček z oddajanjem stanovanj, potem je zdaj najbolj racionalno kupiti več stanovanj v novogradnji enogradnje ali stanovanjsko hišo. Stroške najema bodo povečali dejavniki, kot so lokacija stanovanja v bližini metroja ali železniške postaje, razvita infrastruktura območja, prisotnost velikih podjetij, letališč itd.

Z naložbo v nepremičnino za najem lahko dosledno prejemate mesečni dohodek. (To lahko vključuje tako poslovne nepremičnine (najem sobe, skladišča, pisarne itd.) kot stanovanjske (koča (hiša), stanovanje, soba itd.))

Na vrhuncu krize je priporočljivo izvajati investicijske aktivnosti z nepremičninami. Določiti trenutek, ko recesija doseže dno, lahko le pravi profesionalec. Zato si zagotovite podporo takšnega strokovnjaka. To vam bo dalo najboljšo ponudbo.

Bistvo tega prispevka je naslednje: svoj kapital zaupate skladu, kjer ga upravlja ekipa strokovnjakov. Plačujete dejavnosti tistih, ki upravljajo z vašim denarjem, in sami ste odgovorni za to. A kljub vsemu je dokaj stabilen vir povprečnega dohodka.

Pomembno je, da izberete vzajemni sklad z najbolj priljubljenimi vrednostnimi papirji in upate, da trg ne bo "viharjal" zaradi močnih nihanj. Po statističnih podatkih so trdni vzajemni skladi po prejšnji krizi uspeli vrniti denar vlagateljem šele po 4-5 letih. Najvztrajnejši med njimi si je uspelo nabrati tudi do 40 % prispel. (Kaj je vzajemni sklad, pa tudi o drugih načinih vlaganja denarja za ustvarjanje dobička)

Bistvena prednost tega načina vlaganja je možnost, da kadarkoli dvignete svoj kapital ali njegov delež.

Govorimo o tako imenovanem socialnem posojilu, ko navadni državljani delujejo kot posojilodajalci in posojilojemalci. Mesečni donos takšnega posojanja enakovrednih lahko doseže 50 % . Vaše stranke bodo pripravljene z vami sklepati zavarovane posle za odstotek in pol na dan.

Res je, da sistem, ki zagotavlja platformo za takšna mikroposojila, vzame polovico vsakega vašega odstotka. Vendar pa boste imeli svojih 0,70% na dan stabilno. In čez nekaj časa, ko dvignete svoj depozit, lahko že zaslužite dobiček.

Naložba v tuje posle je vedno tveganje, sploh v času krize. Navsezadnje ni samo, kot nekateri mislijo, "vložil in pozabil", ampak obresti same "kapljajo". Če želite biti dobičkonosni, morate biti 100 % zaupajte ljudem, ki jim zaupate svoje prihranke.

V Rusiji se takšne "številke" redko držijo. Vsak posel, ki ga imamo, zahteva osebno sodelovanje. Če se vseeno odločite vlagati v podjetje nekoga drugega, ne delite vsega denarja naenkrat - omejite se na del.

Malo gospodarstvo je v kriznih časih najbolj zanesljivo orodje za povečanje investicij. Seveda se na samem začetku ne moremo izogniti tveganju. Ko pa stopite čez štartno črto, si lahko oddahnete.

Jasno je, da se ob zamiranju bančne dejavnosti in zaostalih plačah komajda splača računati na nekaj velikega. Vendar strast do zanimivega posla in premagovanje težav na poti do uspeha zagotavljata moralno zadovoljstvo. (našli boste poslovne ideje z minimalnimi naložbami, kakšno podjetje lahko odprete doma itd.)

Če nimate časa za preučevanje trga in ne veste, kje začeti, potem izberite že pripravljen poslovni načrt od strokovnjakov in prihranite čas. Samo izvajati ga morate

Naložba v podjetje je odlična naložba za ustvarjanje mesečnega dohodka. Priporočila, kako začeti odpirati podjetje, glejte sliko

Dobro uveljavljeno podjetje je zanesljiv finančni instrument, v katerega lahko zdaj vlagate denar za prejemanje mesečnih prihodkov, saj je to podjetje, ki ne bo samo stabilno ustvarjalo prihodkov, temveč bo sčasoma zagotavljalo sredstva za vlaganje v druge finančne instrumente.

To je preverjen način za varčevanje in pomnožitev vaših prihrankov. Šteje se, da se plemenite kovine uporabljajo pri izdelavi nakita. Take dragocene surovine vključujejo paladij, platina, srebro, zlato . Pretežki so za inflacijo, zato so vedno naklonjeni daljnovidnim ljudem.

Obstaja več načinov za pridobitev plemenitih kovin:

Donosnost tega načina vlaganja denarja tudi ni zelo visoka. Pravzaprav vam nihče ne bo dal zlata v roke

Ta zanesljiva vrsta naložbe še zdaleč ni likvidna za vsakogar. Najprej bi morali biti dobro seznanjeni z umetnostjo. Potem lahko dobiček iz teh naložb preprosto preseže lestvico. Ena slikarska mojstrovina ali ena marmorna figurica lahko prinese stotine odstotkov dohodka.

Jasno je, da stroškom genialnih stvaritev ne grozijo nobene finančne kataklizme. Kako težko pa je najti njihove prave poznavalce. Praksa kaže, da z nakupom prave umetnine v težkih časih zagotovo prihranite denar. Ampak ponavadi samo 4 mojstrovine od 10 uspe uresničiti.

Vlaganje v startupe- inovativni projekti ali podjetja so posel, hkrati donosen in tvegan. Govorimo o uvajanju v proizvodnjo doslej neuporabljenega tehničnega znanja. Samo statistika to kaže 2 % podjetja upravičujejo takšne naložbe. Toda dobiček od njih praviloma prekriva ostalo. 7-8 % neuspešne naložbe.

Polog je mogoče položiti ne le s pravim denarjem, ampak tudi z obljubljenimi zneski (zavezami). Dobiček je pričakovati v 3-7 letih, dokler se finančno zaščitena podjetja ne postavijo na noge. Največ možnosti v tem poslu imajo mala podjetja, ustvarjena v visokotehnoloških proizvodnih območjih.

Kriptovaluta je novo elektronsko plačilno sredstvo, ki je prišlo v prakso na pragu novega tisočletja. Ima visoko stopnjo zaščite. Bitcoin je postal pionir, sledilo mu je ostalih 150 njegovih "klonov".

Kriptovalute danes postajajo prave konkurence konvencionalnemu denarju in pomembno vplivajo na svetovno gospodarstvo. eBay in Amazon že delata s kriptovalutami.

Kot vsaka novost seveda tudi kriptovalute še nimajo velikega obsega distribucije. Mnogi strokovnjaki pa menijo, da so prihodnost. Njihov glavni argument je popolna nemožnost inflacije nove vrste denarja.

Kako ustvariti donosen portfelj kriptovalut

Kaj storiti, ko se rubelj poceni?

Načrt: kako do finančne neodvisnosti v 3-5 letih?

Kako ustvariti kapital v višini 1 milijon dolarjev z vlaganjem samo 100 dolarjev na mesec?

Udeležite se brezplačne delavnice.

Najbolj donosen posel– pridobivanje dobička od aplikacij, ki lahko nudijo resnično pomoč. Nič manj donosno ni vlagati v aplikacije, ki združujejo koristne informacije o določeni temi.

Omembe vredne so tudi brezplačne aplikacije, katerih zaščitni znak je prodaja nečesa.

Javnosti v družbenih omrežjih- eno najpogostejših spletnih sporočil našega časa. Nekateri poskušajo zaslužiti javno, čeprav je to precej tvegan posel - saj je na tem področju veliko prevarantov in šolarjev, ki so prišli po lahek denar.

Glavna stvar je biti megaaktiven izvajalec. Če ste eden izmed teh, vam je uspeh zagotovljen. Ta dejavnost ne zahteva posebnih naložb. Dovolj je, da se na začetni stopnji malo odštejete. In v prihodnosti bo mogoče število naročnikov povečati z izmenjavami.

Veliko vlogo pri tem ima vsebina javnosti oziroma njena kakovost. Morate biti sposobni izbrati temo, ki je zanimiva za široko občinstvo. Ustreznost teme bo pritegnila veliko oglaševalcev. Najbolj popularne in najbolj monetizirane so javnosti, ki se dotikajo problematike denarja, uspeha, odnosov med spoloma.

Na podlagi tako priljubljene javnosti je povsem mogoče vzpostaviti donosen prodajni kanal. Glavna stvar je, da izdelki, ki se prodajajo, niso zelo dragi in so namenjeni množičnemu uporabniku.

Plačilni terminali trenutno služijo milijonom ljudi. Nabor možnosti za te programske pakete se nenehno širi. Njihova uporaba vključuje precej visoko provizijo. Ko ste kupili več takšnih naprav, se boste obremenjevali z eno samo skrbjo - pravočasno vzeti denar od njih.

Če nimate časa za preučevanje trga in ne veste, kako to storiti, potem prenesite že pripravljen poslovni načrt za plačilni terminal in prihranite nekaj dni, da sami razvijete poslovni načrt.

Za konec pa še o glavnem – vlaganju v lasten razvoj. Ni samo pomembno. To je izhodišče vsakega poslovnega uspeha.

Ne prizanašajte z denarjem na "pametne" knjige, koristne seminarje, praktična usposabljanja, dragocene informacijske izdelke predvsem tečaji o vlaganju in zaslužku . Postali bodo vaši vodniki v oceanu denarnih tokov in investicijskih vrtincev. Naučili vas bodo, kako se izogibati pastem in plitvinam. Z njihovo pomočjo lahko hitro filtrirate nepotrebne, neučinkovite metode zaslužka.

Tako pridobljeni kapital bo vedno z vami. Nihče, pod nobenim pogojem, vam ga ne more vzeti. Ne ogroža ga nobena višja sila, nobena kriza. To je najnižji strošek in hkrati najbolj donosna vrsta naložbe. Navsezadnje ni samo brez tveganja - je proti tveganju. O takšni kombinaciji lahko vsak investitor samo sanja.

Brez samorazvoja je gradnja investicijskega podjetja obsojena na neuspeh. Vlaganje vase je močan generator idej in edinstven katalizator uspeha.

Preden se odločite, kam vložiti denar po visoki obrestni meri z garancijo, morate razumeti, kaj je naložba - to je težka naloga, saj garancija pomeni nizka tveganja pri vlaganju. Sama dejavnost (investiranje) je tvegan posel, zato v vsakem primeru kje visoki donosi (visoki odstotki) prisotni in velika tveganja.

Usodna napaka je za investitorja neodpustljivo razkošje. Še posebej v času krize. Zato izkušeni finančniki vedo, da razumna naložba nima nič opraviti s tem, čemur se popularno reče »bičanje mrzlice«.

In še en tabu za vlagatelje: nikoli se ne odzove na razkritja nekega neznanega "trader-investitorja" Vasje Pupkina, ki ga je slučajno našel na internetu.

Razmislite o glavnih načinih, kam vložiti denar po visoki obrestni meri z jamstvom.

Naložba - je tvegana naložba kapitala z namenom ustvarjanja dohodka. Zato vam nihče nikoli ne bo zagotovil, da se vam bo naložba povrnila. Vsaka vrsta naložb ima svoja tveganja, nekatera tveganja so večja, druga manjša.

Nakup vrednostnih papirjev je lahko vir stabilnega dohodka. Konec koncev, če postanete delničar uglednega podjetja, lahko računate na redne dividende. Toda to naložbeno orodje je treba temeljito obvladati. Ne gre se zanašati le na srečo, čeprav so bili v zgodovini borz zagotovo primeri, ko je cena delnice v nekaj letih "poletela" več desetkrat.

Vendar pa se pogosteje pojavljajo neoglašene zgodbe z izgubo vseh naložb. Ne propasti je smiselno

Ta plačilna storitev ponuja odlično priložnost za zaslužek na mikroposojilih. Višino izposojenega zneska in obresti lahko določite sami. Toda vrniti posojilo internetnemu goljufu ne bo lahko.

Torej so tveganja takšne spletne naložbe precej visoka. Strokovnjaki priporočajo pridobivanje velikega števila strank in dajanje majhnih zneskov.

Prednosti spletne naložbe vključujejo naslednje:

Zdaj razmislite o značilnostih različnih vrst naložb v spletna mesta:

1. Vlaganje v pridružene programe CPA

Bistvo te metode je, da prejmete nagrado za določeno dejanje na spletnem mestu, in sicer: registracija igre, pridobitev izdelka, prijava na ogled, obdelava kreditnih kartic. Takšni partnerski programi so potrebni za promocijo katerega koli prodajnega vira. Hkrati pa vsak partner rešuje svoj specifični problem.

Na primer, vaša naloga je ustvariti ciljno stran za bančne kartice. Opišete več ponudb, po katerih podate partnerske povezave. Če banka odobri prijavo uporabnika vaše strani, ste upravičeni do nagrade, na primer 1.500 rubljev (plačilo za vsako prijavo je določeno s pogoji dela v določeni banki).

Tukaj je le ena težava - dohiteti promet. Če pa je vaš trud obrodil učinek, so lahko takšni partnerski programi zelo donosni.

2. Vlagajte v spletna mesta MFA

Tokrat govorimo o virih, namenjenih ustvarjanju dohodka s kontekstualnim oglaševanjem. Pri tovrstnem zaslužku komaj čakate na izjemno velik dobiček. Ima pa eno zelo veliko prednost - možnost skoraj takojšnje namestitve oglasne enote na spletno mesto. (Na primer bloki Adsense ali bloki YAN (oglaševalsko omrežje Yandex))

In to pomeni, da bo stran začela služiti denar skoraj od prvega dne svojega obstoja. Raven donosnosti je v veliki meri odvisna od teme spletnega mesta.

Na primer, priljubljeni medicinski portal lahko prinese od 15.000 rubljev mesečnega dohodka (s povprečno udeležbo 1500 uporabnikov na dan).

Vse je odvisno od sposobnosti monetizacije prometa na spletnem mestu. Najbolj donosna spletna mesta za plačila v kontekstualnem oglaševanju so finančna, gradbena itd. tema.

Na primer, lahko povprečno finančno "trust" spletno mesto vsak mesec ustvari dohodek v višini 10 - 30 tisoč rubljev prodaja povezav.

Res je, na sedanji stopnji razvoja robotov iskalnikov se je dohodek od tovrstnih naložb mnogim močno zmanjšal. Nekateri so po analizi nedonosne dinamike dohodka nanj celo prenehali staviti.

Glavna pomanjkljivost takšne monetizacije - po tem se lahko spletno mesto z gotovostjo odpiše kot odpad, saj lahko iskalniki naložijo sankcije spletnim virom, nato pa bo promet projekta padel in s tem tudi dohodek od prodaje povezav. Če spletno mesto zasluži na podobno "nečisto" metodo, ne boste videli velike količine prometa za "čiste" metode zaslužka (kontekstualno, banner oglaševanje itd.).

Kako zaslužiti na spletnih mestih

Zaslužek na spletnih mestih. Kako ustvariti denarni tok od 36% do 100% letno v 30 dneh v obliki pasivnega dohodka v tuji valuti. Intenzivno dnevno

Tovrstna naložba v Forex postaja danes vse bolj privlačna. Znesek pologa je lahko omejen na samo 500 rubljev, kar prispeva k vse večji priljubljenosti PAMM. Mehanizem tega načina vlaganja je prenos denarnih prihrankov v upravljanje profesionalnega trgovca. To praktično odpravi netrgovinska tveganja. (Priporočamo branje v - Kako trgovati na Forex trgu, kje začeti igrati na Forex borzi)

Jamstvo za varnost interesov vlagatelja je prisotnost kapitala samega upravitelja na PAMM računu. Slednjemu je omogočeno samo poslovanje na računu, ne da bi z njega dvignili denar komitenta. Vlagatelj lahko vedno spremlja potek transakcij na spletu ali si ogleda zgodovino njihovega zaključka.

Velik plus PAMM naložba je priložnost za vlagatelja prevzamete popoln nadzor nad svojimi sredstvi , ki jih vnašate in dvigujete po lastni presoji. Vlagatelj lahko razprši svoj denar tudi tako, da na PAMM račune postavi različne trgovce. Trgovalne operacije lahko izvedete tudi sami, tako da kopirate transakcije izkušenih trgovcev.

Dače so danes eden najbolj podcenjenih trgov in tukaj je razlog:

Oglejte si lekcijo našega strokovnjaka Valerija Slavnega, ki je specializiran za to posebno vrsto nepremičnin:

Udeležite se brezplačnega mojstrskega tečaja Donosna hiša

Naučili se boste, kako kupiti hišo brez začetnega kapitala in začeti prejemati pasivni dohodek od 100.000 do 250.000 rubljev. na mesec v samo 4 mesecih

Leta 2020 v Rusiji obljubljajo, da bodo preizkušnja za vse državljane, vključno z vlagatelji. Da vas ne bo pogubilo, strokovnjaki v en glas pozivajo, da prihrankov ne hranite doma. V enem letu lahko amortizirajo za 10-15 % , ali celo višje.

Upoštevajte tudi napovedi specialistov in nasvete poznavalcev različnih gospodarskih panog ter se seveda zanašajte na svoj šesti čut.

Kje je zdaj najbolje investirati? Kakšna naložbena priporočila dajejo strokovnjaki v letu 2019? Na katerih področjih investiranja so zdaj po njihovem mnenju minimalna tveganja za vlaganje sredstev? Kam vlagati, da bi dobili mesečni dohodek?

Ta finančni instrument, ki je priljubljen med našimi rojaki, je priporočljivo uporabljati predvsem za tiste, ki ne želijo povečati svojega kapitala, temveč le zaščititi pred amortizacijo.

Pričakuje se, da bo v 2020-ih stopnja inflacije v državi dosegla 13% - 15% (Ministrstvo za gospodarski razvoj napoveduje inflacijo na ravni 5-7%, vendar je vse odvisno od stanja gospodarstva in nas lahko mirno domnevamo, da bo inflacija dosegla omenjenih 13-15 odstotkov) . Medtem, obresti na depozite v nacionalni valuti v povprečju 10-13%. Tako naj bi plačila obresti v bankah pokrivala amortizacijo denarja.

Vendar pa morate pri polaganju prihrankov pri bankah upoštevati dve pomembni točki:

1 . Pri izbiri depozitnega programa dajte prednost najbolj uglednim in stabilnim finančnim in kreditnim organizacijam. Danes prva mesta v oceni zanesljivosti zasedajo tako velike finančne institucije, kot so Sberbank, Gazprombank, VTB, FC Otkritie in Rosselkhozbank.

2 . Preden odprete depozit v finančni instituciji, morate pojasniti, ali je udeleženec državni programi zavarovanja depozitov. Po prejemu pritrdilnega odgovora lahko brez strahu odprete račun in nakažete do 1.400.000 rubljev : tak depozit se šteje za zavarovanega in v primeru, da banka izgubi licenco, bo zagotovljeno vrnjen.

Strokovnjaki upravičeno menijo, da so naložbe v stanovanjske stavbe v letu 2019 dolgoročne naložbe. Zdaj so številne panoge že začele osvajati ostre skoke v tečaju in cene so se dvignile, nepremičnine se še vedno držijo, številni razvijalci in zasebni trgovci pa dajejo dobre popuste.

Če pa znate počakati, potem bo takšna poraba vašega denarja optimalna. Čez nekaj let se bodo cene spet dvignile in postali boste lastnik dostojnega dobička.

Glede izbire naložbenih predmetov strokovnjaki dajejo naslednja navodila:

Ta vrsta naložb velja za svetovno priznan način zaslužka v kriznem gospodarstvu. Izkušeni vlagatelji lahko v nekaj tednih dobijo dober dohodek s prenosom denarja iz ene valute v drugo. (Priporočamo branje -)

Vendar bi morali vlagatelji v valute upoštevati naslednje informacije:

Najbolj donosen posel v kontekstu trenutnih gospodarskih težav je osvajanje virtualnega prostora . Proizvodnja blaga in tudi opravljanje storitev sta na današnjem realnem trgu izjemno tvegana podviga. Zato strokovnjaki svetujejo vlaganje (vlaganje) denarja v internetne projekte.

Svoj internetni projekt lahko ustvarite na različne načine:

Najbolje je, da spletno mesto in njegovo promocijo naročite strokovnjakom za informatiko, nato pa ga nenehno polnite s kakovostno vsebino in ustrezno ponudbo. Neomejena omrežna aktivnost po teritorialnih in časovnih okvirih je najboljši pogoj za njeno donosnost.

Druge možnosti za pametne naložbe v letu 2020 so po mnenju strokovnjakov še:

To so tipične piramide, kot je razvpita MMM. Nori dobički – do 3% dobička – tu blestijo le njihovi ustvarjalci. Življenjska doba takšne piramide je od enega leta do nekaj mesecev.

Druga velika avantura je spletni casino. V njem še nikomur ni uspelo osvojiti velikega denarja, vendar je povsem mogoče izčrpati ves kapital. Goljufiva shema spletne igre temelji na nezmožnosti igralca, da se pravočasno ustavi.

Če niste lastnik samega sebe, je bolje, da nimate posla z resničnimi ali virtualnimi prevaranti. Naj vas ne premami "brezplačni sir": lovljenje za njim se vedno konča s klikom vrat mišelovke.

Vse ali nič – binarne možnosti

To se včasih imenuje binarne opcije. To naložbeno orodje daje fiksen znesek dobička ali pa nič. Vse je odvisno od tega, ali udeleženec izpolni določen pogoj ob določenem času. Tukaj lahko pridobite ogromen kapital in ga lahko izgubite.

Če ne razumete trženjske teme, se vam bo sreča tukaj verjetno ne nasmehnila. Kot riba v vodi na binarni opciji se počutijo le "asi" valutne sfere, ki lahko vnaprej določijo potencialna tveganja transakcije. Kaj so binarne opcije in kako z njimi zaslužiti, preberite v.

Binarne opcije so visoko tvegan finančni instrument, kjer pa je veliko tveganje, je visok dobiček.

Če se še vedno želite preizkusiti v trgovanju z binarnimi opcijami, priporočamo, da izberete zanesljivega posrednika, ki svoje storitve ponuja že vrsto let. To lahko na primer vključuje podjetje IQoption.

Tako ste se seznanili z najbolj priljubljenimi načini vlaganja v času krize in se seznanili z mnenji uglednih strokovnjakov o tej zadevi. Zdaj je odvisno od vas. Navsezadnje se samo vi odločate, kam boste vložili denar (vaš pridobljeni kapital). Za odločitev, ki jo sprejmete, nosite tudi breme odgovornosti.

Iskal sem različne možnosti, kam vložiti denar. To je bila zabavna in nedvomno nagrajujoča izkušnja, razen ene težave – nevedenje je bilo zelo drago in je zahtevalo denar za vsak nov poskus.

Za referenco – cena neznanja pri investiranju je previsoka:

Ena od zadnjih hiš, ki sem jih kupil z namenom vlaganja denarja, me je stala dodatnih stroškov v višini 967.000 rubljev, ki bi jih resnično lahko prihranil že v fazi pogajanj o nakupu hiše, če bi uporabil eno od načel vlaganja v nepremičnine:

Vse, za kar prodajalec nepremičnin trdi, da dodaja vrednost nepremičnini, a ni povezano, je treba preizkusiti in lansirati, preden si podate roko.

Talno gretje, ogrevanje, plin, pitna voda in njena analiza, elektrika in tako naprej - v mojem primeru se je izkazalo, da je bilo treba neverjetno drago ogrevanje izklopiti, saj je bilo odmrznjeno. Zamenjajte črpalke in čiščenje vode - ni ustrezalo lokalnim razmeram in tako naprej.

3 načini za vlaganje denarja v valute in borze:

3 možnosti za vlaganje v nepremičninski trg:

Nekega dne nenadoma ugotovite, da vaši dohodki rastejo, vendar ni bančnega računa in prihrankov - vse, kar je zasluženo, se prav tako hitro zmanjša za vzdrževanje naraščajočega življenjskega standarda in odplačevanja posojil. Vsak si prej ali slej zastavi vprašanje - kam vložiti denar, da bo delal za vas.

Zaznamek, da ne izgubite

Shrani v 2 klikih

Da vas ne bom dolgočasil z dolgo teorijo, bom rekel, da depozitov ni mogoče obravnavati kot sredstvo za donosno naložbo denarja, v najboljšem primeru je to začasno mesto za vaše prihranke, dokler ne najdete bolj donosnega in donosnega načina vlaganja.

Donos depozitov je na ravni inflacije (običajno nižji), čeprav je to še vedno 2-krat bolje kot dajanje denarja v pokojninski sklad, vendar še vedno ni dovolj za ustvarjanje kapitala z obrestnimi obrestmi - ko prejmete dividende, jih spet investirajte in zaslužite obresti.

Stabilizacijski sklad naj bo na depozitu in znaša vsaj 3-4 mesečne stroške vaše družine, najbolje pa 6 mesečnih stroškov.

V primeru kakršne koli prekinitve denarnega toka boste imeli dovolj časa, da jo odpravite, ne da bi to vplivalo na vaš življenjski standard. S takšno zračno blazino je veliko večja verjetnost, da boste uspeli pri visoko donosnih naložbah v nepremičnine in vam ni treba nujno prodati svojega premoženja za skoraj nič, da bi plačali svoje tekoče račune.

Na delniških in deviznih trgih so igralci in špekulanti, ki igrajo na razlike v tečajih in temu težko rečemo naložba denarja, saj je treba imeti kar nekaj znanja na tem področju in nenehno spremljati svojo odprto položajih - vsak delovni dan.

Od pasivnih naložb lahko razmislimo o naložbah v delnice za dolg finančni vzvod, na primer po strategiji štirih norcev, pa tudi v vzajemne sklade ( Vzajemni skladi), v katerem upravitelj trguje namesto vas.

Vzajemni sklad je vzajemni investicijski sklad, ko pridobite delnico (delež), družba za upravljanje pa že pridobi delnice in drugo premoženje z denarjem delničarjev in svoj skromni majhen delež vzame v upravljanje.

Če se odločite investirati v to orodje - razmislite o vlaganju v indeksni vzajemni sklad delnic, kot najbolj neodvisen od upravnika.

Ko sem prvič začel razmišljati o vlaganju, sem kupil vzajemni sklad, za katerega se mi je zdel zelo dober potencial rasti. Kot rezultat, za 5 let vlaganja v ta vzajemni sklad je bila njegova donosnost MINUS 4%.

Seveda sem uporabil metodo povprečenja - kjer mesečno vložite enake količine, da izravnate morebitne padce trga in nadomestite dno.

Mislil sem, da je vzajemni sklad popolnoma pasivna vrsta naložbe in zamudil očitne trenutke, ko je bilo treba zapreti pozicije in iti v denar, čeprav obstaja še en problem - da bi prodal vzajemni sklad, si moral iti na bančno poslovalnico in napišete vlogo za odkup, kar je popolnoma prikrajšalo to privlačno orodje.

Zato sem po 5 letih odplačal vzajemni sklad in dobil končni donos minus 4 %. Čeprav je na tem trgu verjetno veliko ljudi, ki dajejo (ali pravijo, da dajejo) veliko donosnosti. V mojem okolju ni ljudi, ki so obogateli na vzajemnih skladih, kaj pa vi?

Glavna ideja dneva je vlagati v tista orodja, ki jih razumete

Načelo “investiraj-pozabi in ne kliči” vedno pripelje do tega, da vaš denar izgine.

Zato se pred prvo investicijo naučite mat del oziroma teorijo in prakso investiranja z brušenjem na instrumentu, ki ste ga izbrali.

Druga naložbena izkušnja je vlaganje v delnice modrih čipov z uporabo strategije štirih norcev. Celotno različico strategije bom napisal kasneje, bistvo je, da izbirate podjetja s seznama blue chipov, po principu dividendne donosnosti - razmerje med izplačanimi dividendami in prejetimi dobički.

Logika je enostavna - manj denarja ko podjetje izplača delničarjem iz svojega dobička, več vlaga v svoj razvoj, temu primerno lahko delnice rastejo v ceni.

Iz prejetega seznama so izbrana 4 podjetja, v katera se vlaga denar.

Ta izkušnja je bila precej dobra, denar sem zaslužil z nakupom in prodajo delnic, vendar ni bilo kot vlaganje, ampak samo zabavno trgovanje na monitorju, kar morate početi ves čas:

dan mrmota na monitorju trgovca

Moja ugotovitev o vlaganju v delnice - borza ni primerna za ustvarjanje pasivnega dohodka in denarnega toka:

To metodo lahko obravnavamo kot eno od naložbenih možnosti, hkrati pa je potrebno redno spremljati trg in ga v primeru spremembe tečaja dvigniti v denar. Moje mnenje je, da je to precej tvegana in nepredvidljiva naložba, če je ne izvajaš redno in ne slediš dnevni dinamiki. Zato ali študirajte in pojdite na borzo kot službo ali pa se pripravite na izgubo denarja.

Zato zame ta možnost kot vir pasivnega dohodka ni primerna.

Ena od prednosti mojega poslovanja je, da prihodki prihajajo v različnih valutah, se postopoma kopičijo na računih in nekega dne sem v eni od naših bank izdal VIP kartico in za darilo dobil osebnega upravitelja. Prav tako je mogoče trgovati s Forexom prek vašega posrednika brez maloprodajnega razmika (razlika med nakupom in prodajo valute).

To mi je dalo priložnost, da preprosto pokličem telefonsko številko v nekaj minutah in sklenem posel za prodajo ene valute in nakup druge. Ko se je začel hype z rastjo dolarja, sem naredil prav to, tečaj se je dvignil z 52 rubljev na 69 rubljev.

Vsekakor sem bil vesel, ko sem se spomnil prvega načela vlaganja. Investirajte v to, kar znate. Oborožil sem se s tečaji in knjigami o trgovanju na Forexu in začel redno gledati borzne novice o ceni nafte, kup drugih informacij in aktivnosti centralne banke na trgu.

Ko je dolar narasel na 69 rubljev, sem kupil več in takoj je začel padati na 54-55 rubljev. Posledično sem z vsemi svojimi dejanji izgubil približno 300.000 rubljev, preprosto zato, ker nisem želel popraviti izgub in prodati, v upanju, da bo tečaj spet zrasel.

Ko prebereš ta nasvet v knjigah vrednih 300 rubljev, si misliš, da zagotovo nisem eden od teh naivnežev, ampak šele ko izgubiš pravi resen denar, pride do glave in no .... py.

Vlaganje denarja na Forex in PAMM računihje ruleta in igra

V tej temi morate nenehno držati prst na utripu, če trgujete sami. To je mogoče storiti, vendar vas bo izkušnja stala precej denarja, poleg tega ta tema po mojem mnenju zahteva precej časa in pozornosti.

Če izberete PAMM račune (ko vaš račun zrcali posle vrhunskih trgovcev za skromne odbitke), ga načeloma lahko obravnavate kot naložbeno možnost, vendar morate znova razumeti, kako upravičeno je tveganje in koliko kapitala imate pripravljen tvegati, Približno 20% prihrankov bi namenil za to temo, ostalo pa bi vložil v nepremičnine. Več o tem

Po različnih eksperimentih sem prišel do zaključka, da je v mojem primeru najbolj zanimiva naložba v nepremičnine in zato:

Sprva je bilo kupljeno stanovanje s površino 100 m2 v hiši v gradnji 4 km od moskovske obvoznice, njegova cena v času nakupa je bila 7.500.000 rubljev.

Po 12 mesecih, ko je bila hiša predana in prejeti ključi, je tržna vrednost nepremičnine znašala 9,5 milijona rubljev, kar je povečanje za + 2 milijona.

Prvi obrok je znašal 1 milijon rubljev, preostanek je bil pod hipoteko - 75.000 rubljev na mesec za 20 let.

V času zagona hiše je osebni kapital, vložen v novo stavbo, znašal - 1.000.000 (polog + zavarovanje) + 75.000 * 12 = 1.900.000 rubljev.

Za hipoteko (prvo leto) je bilo odplačanih okoli 100.000 rubljev.

Skupaj pri prodaji stanovanja za 9,5 milijona rubljev se izkaže

Napake pri izvajanju strategije