Pri nakupu nepremičnine imate pravico do odbitka nepremičnine in vračila predhodno plačane dohodnine. Kako do odbitka in kdo ga lahko dobi, preberite v članku: "". Če želite prejeti odbitek nepremičnine in vrniti davek od dohodka, morate izvesti številna dejanja, od katerih je eno izpolnjevanje izjave 3-NDFL. Kako pravilno izpolniti 3-NDFL pri nakupu stanovanja, se boste naučili spodaj. Obstaja tudi vzorec izpolnjevanja 3-NDFL za pridobitev odbitka nepremičnine pri nakupu stanovanja, ki ga boste našli na koncu članka. Z uporabo spodnjih priporočil in izpolnjene vzorčne izjave lahko preprosto izpolnite obrazec 3-NDFL za vaš primer.

Na spodnji sliki infografika preučuje kategorije državljanov, ki imajo in niso upravičeni do davčne olajšave. ⇓

Če želite predložiti deklaracijo 3-NDFL za vračilo dohodnine pri nakupu stanovanja in drugih stanovanj, lahko to storite kadar koli med letom. Poročate lahko za zadnja 3 leta. Na primer, če ste leta 2014 kupili stanovanje, hišo, sobo ali drugo stanovanje, lahko izpolnite in predložite 3-NDFL, da v letu 2015 prejmete odbitek nepremičnine v znesku, ki ne presega vaših dohodkov za poročevalsko leto (v ta primer, 2014) ...

Pazljivo izpolnite obrazec za prijavo, ne motite se, sicer bo treba vse začeti znova. Vsaka celica vsebuje en simbol, vse črke morajo biti velike in natisnjene. Če so prazne celice, jih vnesite.

Če podatke vnesete ročno s peresom, uporabite modro ali črno pasto.

V deklaraciji je 23 listov, ni treba vsega izpolnjevati, strani, ki niso bile izpolnjene, ni treba predati, le izpolnjene strani se predložijo davčnemu uradu.

Prevzemite odgovornost za izvedbo dokumenta, saj se v njem izračuna znesek dohodnine, ki ga lahko s pozitivno odločbo davčnega organa vrnete od države.

To so osnovna pravila za izpolnjevanje deklaracije, zdaj pojdimo na registracijo strani po strani 3-NDFL, da dobimo odbitek pri nakupu stanovanja.

Spodnja slika prikazuje zahtevani seznam dokumentov, predloženih skupaj z izjavo 3-NDFL. ⇓

Katere liste in strani morate izpolniti? Celotna izjava je sestavljena iz naslednjih strani:

Skupaj je treba od 23 listov deklaracije izpolniti le 7.

Naslovna stran je sestavljena iz 2 strani in vsebuje splošne podatke o davkoplačevalcu. Podrobno zapolnjevanje teh dveh strani po vrsticah je obravnavano v članku: "". Lahko sledite povezavi in uporabite tam navedena priporočila. Spodnja slika prikazuje primer izpolnjevanja naslovne strani izjave 3-NDFL.

Na naslovni strani izjave morate navesti osnovne podatke davčnega zavezanca in podpisati ta list.

Zdaj se obrnemo na list G1. Sledi izračun, ki je naveden pri delu.

Ta list se izpolni na podlagi tega, kar vam mora dati delodajalec.

V odstavku 1.1 v vrsticah 010-120 tega lista morate odražati svoj dohodek po mesecih, dohodek pa je prikazan na podlagi nastanka poslovnega dogodka od začetka leta, torej najprej je prikazan prihodk za januar, nato za januar-februar, nato za januar-februar-marec itd. Navedeni so samo dohodki, obdavčeni z dohodnino po stopnji 13%. Podatki se morajo odražati za koledarsko leto, v katerem je bilo stanovanje kupljeno.

V vrstici 130 morate navesti število mesecev, v katerih vaš dohodek ni presegel 40.000 rubljev.

V vrstici 140 številka označuje število mesecev, v katerih dohodek ni presegel 280.000 rubljev. Znesek 280.000 - do tega zneska se zaposlenemu odbije odbitek za otroke. Potem ko je dohodek zaposlenega, ki je od začetka leta prejemal po načelu nastanka poslovnega dogodka, dosegel 280.000 rubljev, se odbitki za otroke ne uporabljajo.

Vzorec izračuna davčnih olajšav za 3 dohodnine

Odstavek 2 določa standardne davčne olajšave za zaposlenega.

Upoštevajte, da je odbitek 400 rubljev. v vrstici 170 od 01.01.2012 ne velja.

Odbitek v vrsticah 150 in 160 se pomnoži s številom mesecev. Poleg tega se lahko za zaposlenega uporabi le ena od teh dveh odbitkov.

Preostali odbitki v vrsticah 180-210 veljajo za otroke, odbitek pa se pomnoži z vrednostjo v vrstici 140.

V vrstici 220 je prikazana skupna vrednost odbitkov, zagotovljenih zaposlenemu za leto, pridobljena z dodajanjem vrednosti v vrstice 150-210.

Izpolnjevanje obrazca za odbitek davka od obrazca 3 dohodnine

Ta list je namenjen neposrednemu izračunu odbitka nepremičnine za nakup, pa tudi gradnji stanovanjskih nepremičnin.

Klavzula 1 vsebuje podatke o zgrajenem ali kupljenem stanovanju, hiši in drugih stanovanjskih nepremičninah.

010 - koda predmeta, vzeta iz Dodatka 5 k postopku za izpolnjevanje 3 -NDFL:

020 - vrsta nepremičnine, je izbrana ena od predlaganih možnosti.

030 - znak davčnega zavezanca je navedeno, kdo je davčni zavezanec, katerega dohodek je prikazan v tej izjavi: lastnik stanovanja ali njegov (njen) zakonec.

040 - naslov kupljene nepremičnine.

050 - datum akta o prenosu stanovanja.

060 - datum registracije lastništva stanovanja.

070 - datum registracije lastništva zemljiške parcele.

080 - datum vloge za delitev odbitka, če je stanovanje v skupni lasti (brez delnic).

090 - delež v kupljenih stanovanjih.

100 - leto, ko se je začel uporabljati odbitek.

110 - znesek stroškov v zvezi z nakupom stanovanja ne sme biti večji od zneska odbitka premoženja (2.000.000 rubljev), brez obresti za posojila.

120 - znesek plačanih obresti za posojila, najeta za nakup stanovanja.

Spodnja slika prikazuje primer izpolnjevanja lista_I v davčnem obračunu.

Vzorec polnjenja 3 dohodnine pri nakupu stanovanja

Izračun odbitka nepremičnine v davčnem obračunu

V vrsticah 130-180 - navedite znesek odbitka premoženja za stroške nakupa stanovanja in plačila obresti za posojila za prejšnja davčna obdobja.

Vrstica 190-200 je preostanek odbitka za nakupne stroške in obresti, prenesene iz prejšnjega davčnega obdobja.

Vrstice 130-200 se izpolnijo, ko ste odbitek že prejeli v preteklih letih, vendar ga niste prejeli v celoti, ker se odbitek za leto lahko zagotovi v znesku, ki ne presega vašega letnega dohodka.

Vrstica 210 je znesek odbitka nabavnih stroškov, ki ga je treba predložiti ob obvestilu.

Vrstica 220 je znesek odbitka za plačane obresti, predložen ob obvestilu.

Vrstica 210-220 se nanaša na odbitek, ki ga prejmete od svojega delodajalca na podlagi davčnega obvestila, ki ste ga izdali. Navsezadnje lahko dolg odtegnete na dva načina: hkrati, tako da davčnemu organu predložite napoved za odmero dohodnine ali postopoma vsak mesec, v tem primeru delodajalec od vašega dohodnine ne bo odštel zneska dohodnine. plačo.

Vrstica 230 - velikost davčne osnove minus odbitki, se dobi kot skupni dohodek za poročevalsko leto iz vrstice 120 lista G1 minus skupni standardni odbitek iz vrstice 220 lista G1, kot tudi minus odbitek, zagotovljen ob obvestilu od vrstici 210 in 220 lista I. bosta izračunana znesek in dohodnina, ki ju lahko vrnete za eno poročevalsko leto. Če je ta znesek manjši od vašega odbitka nepremičnine, se preostanek odbitka prenese v naslednje leto, naslednje leto ga lahko dobite tako, da znova izpolnite prijavo. Preostanek odbitka se prenese v naslednje leto, dokler v celoti ne prejmete odbitka nepremičnine.

Vrstica 240 - znesek izdatkov, uporabljenih za odbitke premoženja za poročevalsko leto, ne sme presegati davčne osnove, izračunane v vrstici 230.

Vrstica 250 - znesek obresti, plačanih za hipotekarno posojilo, uporabljeno za namene odbitka nepremičnine, ne more biti več kot razlika med vrsticama 230 in 240.

Vrstica 260 - preostanek odbitka nepremičnine za stroške nakupa stanovanja. Če dohodek za poročevalsko leto ni bil dovolj za prejem odbitka v predpisanem znesku (torej je vaš dohodek za leto manjši od odbitka premoženja), se preostanek odbitka prenese v naslednje leto. Vrednost se dobi kot vrstica 110 - (130 + 210 + 240).

Vrstica 270 - stanje odbitka nepremičnine za stroške plačila obresti za posojilo, ki se prenese v naslednje leto.

Izpolnitev davčne napovedi. Izračun odbitka nepremičnine

Ko izpolnite delovni list G1 in jaz, preverite:

Ta delovni list izračuna skupni znesek dohodka in davka. V postavki 1 so prikazani vaši prihodki za poročevalsko leto. Če je vaš vir dohodka delodajalec, navedite.

010 - TIN delodajalca.

020 - Delodajalčeva kontrolna točka.

021 - Koda OKATO.

030 je ime organizacije delodajalca.

040 - znesek dohodka za leto, vrednost mora sovpadati s vrstico 120 lista G1.

050 - znesek dohodka za leto, obdavčen z dohodnino po stopnji 13%, se dobi kot vrstica 120 lista G1 minus vrstica 220 lista G1.

060 - izračunani znesek dohodnine, dobljen kot 13% vrednosti iz vrstice 050 tega lista.

070 - vrednost vrstice 060 se ponovi.

Če obstaja več virov dohodka, se vrstice 010-060 izpolnijo za vsakega posebej.

Spodnja slika prikazuje primer izpolnjevanja obračuna davčne napovedi_A o virih dohodka.

Vzorec izpolnjevanja podatkov o viru dohodka v 3-NDFL

V drugem odstavku se izračunajo vsote.

080 je skupni znesek dohodka, pridobljenega z seštevanjem vseh vrednosti v vrstici 110.

090 je skupni znesek obdavčljivega dohodka.

100 je skupni znesek dohodnine.

110 - skupni znesek zadržanega davka na dohodek.

Vzorec izračuna skupne vrednosti za 3-NDFL

010 - skupni znesek dohodka iz vrstice 080 lista A.

030 je skupni znesek dohodka, iz katerega je treba izračunati davek.

040 - skupni znesek stroškov in odbitkov se izkaže kot (vrstica 220 lista G1 + vrstica 210 lista I + vrstica 220 lista I + vrstica 240 lista I + vrstica 250 lista I).

050 - davčna osnova = vrstica 030 minus vrstica 040 tega oddelka.

070 - znesek davka, odtegnjenega s lista A, vrstica 110.

100 - davek, ki ga je treba vrniti iz proračuna, je enak vrstici 070.

Vzorec izpolnjevanja prvega odstavka davčnega obračuna

Preden nadaljujemo z navodili po korakih za izpolnjevanje 3-NDFL, bomo upoštevali ključne zahteve za to obliko davčnega poročanja. Ugotovili bomo, kdo, kdaj in kako naj poroča Zvezni davčni službi.

Kdo mora predložiti davčni obračun 3-NDFL:

Davčni obračun je treba predložiti teritorialnemu uradu Zvezne davčne službe na kraju registracije, za stalno ali začasno. Izkaz dohodka se lahko posreduje Zvezni davčni službi osebno, po pošti ali dokument izpolni na spletu. Če na primer potrebujete pomoč pri izpolnjevanju izjave 3-NDFL, se lahko obrnete na Zvezno davčno službo ali na spletu pripravite poročilo s posebnimi nasveti. Kako na spletu izpolniti poročilo 3-NDFL, preberite dalje.

Rok za vložitev dohodninske napovedi za leto 2019 je 30.04.2019. V tem primeru nakazila niso zagotovljena. Spomnimo, da je v letu 2018 rok za oddajo padel na prost dan, deklaracijo za zadnje leto pa je bilo treba predložiti najkasneje do 05.03.2018.

Za poročanje Zvezni davčni službi uporabite enoten obrazec za davčno napoved KND 1151020, odobren z Odlokom Zvezne davčne službe Rusije z dne 03.10.2018 št. ММВ-7-11 / [zaščiteno po e -pošti] Ista odredba je določila postopek za izpolnjevanje 3-NDFL.

Od 01.01.2019 je v veljavi nova struktura obrazca 3-NDFL. Spremembe je treba uporabiti pri poročanju za preteklo leto, 2018. Če izpolnite stari obrazec za dohodek, prejet v letu 2018, ga predstavniki zvezne davčne službe preprosto ne bodo sprejeli.

Preden začnete sestavljati davčni obračun, preberite osnovne zahteve in navodila za izpolnjevanje 3-NDFL:

Torej, pojdimo neposredno na algoritem, kako izpolniti davčni obračun 3-NDFL.

Začnemo vzorec polnjenja 3-NDFL 2019 z glavo. Tu registriramo TIN, navedemo številko prilagoditve, davčno obdobje, kodo IFTS. Če se ND prvič predloži inšpekcijskemu pregledu, potem v polje "Popravna številka" vnesemo 000, če se ponovno predloži, nato navedimo številko popravka ob upoštevanju kronološkega vrstnega reda.

Podatki o davkoplačevalcu - posamezniku. Izpolnimo kodo države. Po vseslovenskem klasifikatorju držav sveta je Rusiji dodeljena koda 643. Če oseba nima državljanstva, navedite 999.

Navedite podatke o svojem osebnem dokumentu. Izpolnite oznako vrste dokumenta, pri čemer upoštevajte Dodatek št. 2 k postopku, kako pravilno izpolniti 3-NDFL (ista odredba Zvezne davčne službe).

Nato zapišite status davkoplačevalca, zapišite telefonsko številko za stik.

Preštejte in navedite število izpolnjenih strani za davčno napoved, nato podpišite naslovno stran in datum. Če se polnjenje izvaja v elektronski obliki, potrebujete elektronski ključ - digitalni podpis.

Nato nadaljujemo z izpolnjevanjem davčnih obračunov. Upoštevajte, da je novo poročilo KND 1151020 sestavljeno iz 13 listov. Posodobljeni obrazec se je znatno zmanjšal, prej je bilo v izjavi več kot 19 listov.

Spremenilo se je tudi ime strani ND. Namesto črkovne in številčne oznake lista so bili uvedeni oddelki in priloge. Zdaj sta v ND samo dva odseka in 8 prilog. Standardni, socialni in naložbeni odbitki so združeni v Prilogi št. 5. Strokovni odbitki so zdaj prikazani v Dodatku 3 skupaj z dohodki iz podjetniških, pravnih in zasebnih dejavnosti.

Vseh listov ni treba izpolniti. Navedite podatke samo na tistih listih davčnega obračuna, ki so potrebni za prikaz prejetih prihodkov, nastalih stroškov in davčnih olajšav, ki jih ima posameznik v obdobju poročanja.

Naslovna stran, oddelek št. 1 in razdelek št. 2 sta obvezna, ne glede na razloge za sestavo davčnega poročila.

V nasprotnem primeru je sestava dokončanih strani različna. Na primer, če želite prejeti odbitek za nakup stanovanja, boste poleg naslova in razdelkov št. 1 in št. 2 morali izpolniti še dodatek št. 1 in dodatek št. 7. In pri prodaji nepremičnin nepremičnine, prilogi št. 1 in št. 6 sta izpolnjeni.

Za registracijo socialnega odbitka za šolnino izpolnite naslovno stran, oddelka št. 1 in št. 2 ter dodatka št. 1 in št. 5.

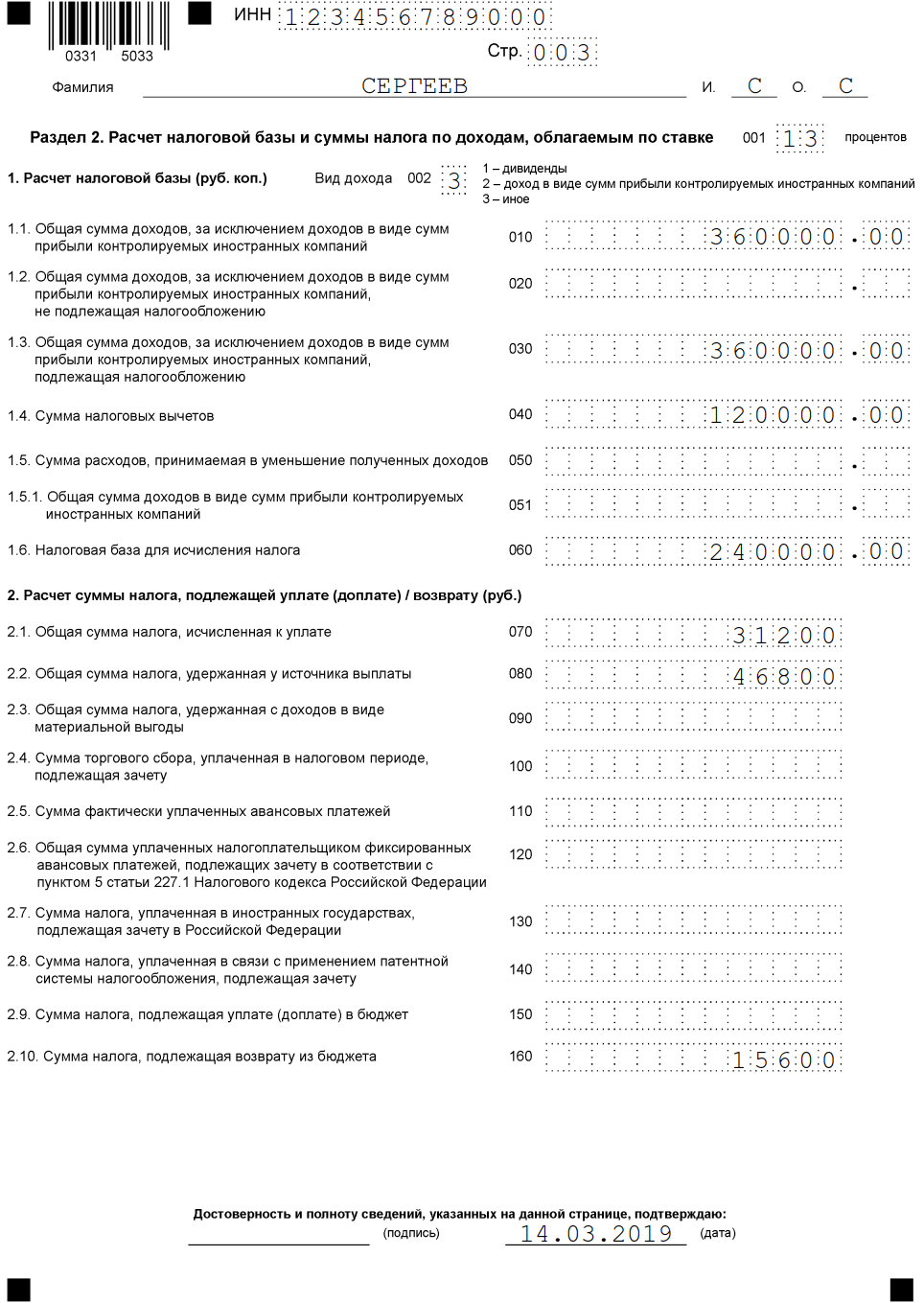

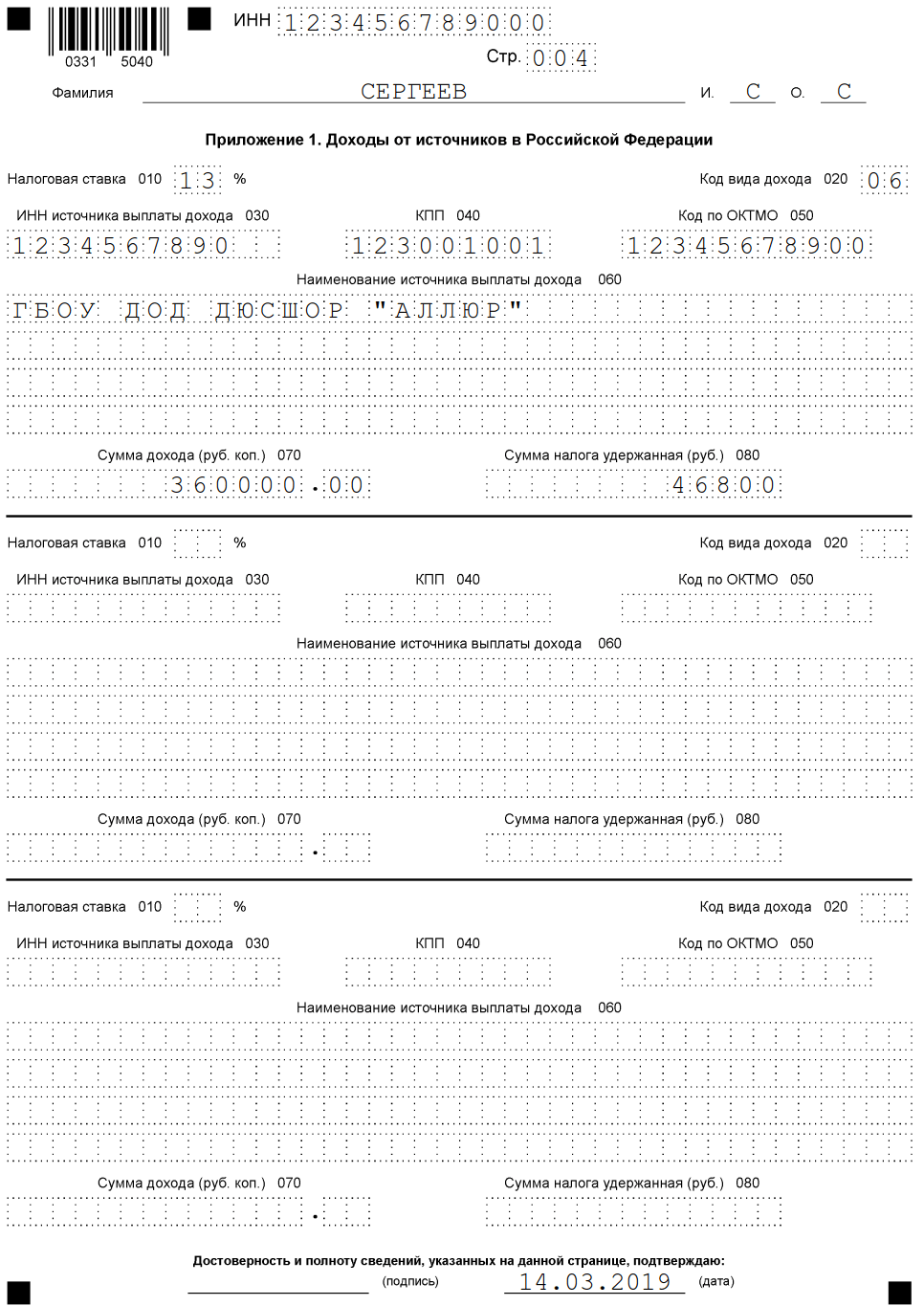

Analizirali bomo vzorec izpolnjevanja 3-NDFL deklaracije na posebnem primeru.

Sergeev S.S. leta 2018 je prejel 360.000 rubljev (30.000 na mesec). Delodajalec mu je od dohodka zadržal 46.800 rubljev.

Sergeev je upravičen do socialnih odbitkov za zdravljenje v višini 120.000 rubljev. Vračilo iz proračuna - 15 600 rubljev. Spodaj si lahko ogledate, kako v tem primeru izpolnite vse liste davčne napovedi 3-NDFL.

Ponujamo algoritem po korakih, kako izpolniti izjavo 3-NDFL na uradni spletni strani Zvezne davčne službe prek osebnega računa davkoplačevalca.

Če želite sestaviti poročilo na spletu, se morate registrirati na spletnem mestu IFTS, vnesti svoj osebni račun in izdati potrdilo o elektronskem digitalnem podpisu. Operacije ne bodo trajale dolgo.

Svoj račun lahko uporabite na enotnem portalu "Gosuslugi" - to bo močno olajšalo postopek registracije in skrajšalo čas za brezplačno izpolnjevanje 3 -NDFL na spletu.

Torej, navodila po korakih ali primer izpolnjevanja 3-NDFL na spletu:

Davčno poročilo je potrebno za najrazličnejše sodobne oblike dejavnosti. Podjetniki in posamezniki so dolžni plačati davek pravočasno in po strogo določenem postopku. Davčna napoved si zasluži posebno pozornost. Navodila za izpolnjevanje leta 2019 s primeri polnjenja bodo predstavljena v okviru tega članka.

Obrazec za izpolnjevanje deklaracije je bil sprejet pred nekaj leti, spremembe se izvajajo vsako leto, leto 2019 ni bilo izjema, v določenem času so bile narejene tudi manjše spremembe. Pravila za izpolnjevanje in pogoji za predložitev dokumenta so ostali enaki.

Obrazec izjave je uradni dokument, ki se uporablja pri nadzoru dobička, ki ga prejmejo posamezniki in samostojni podjetniki. Slednji morajo poročati o svojih poslovnih dejavnostih, posamezniki pa o prodaji velikih nepremičnin in pri sestavljanju dokumentov za odbitek davčnih olajšav. V tem primeru je namenjena izjava obrazca 3-NDFL.

Leta 2019 je bila sprejeta nova uradna oblika poročevalskega dokumenta 3-NDFL, ki je predložena v standardni obliki, pa tudi z uporabo uradne elektronske storitve.

Obstajata dve glavni vrsti izjave:

Kar zadeva postopek za vložitev poročila, ga določa sodobna davčna zakonodaja. Predložitev je prostovoljna in obvezna. Za podjetnike in posameznike, ki poročajo o prejemu dobička, obstajajo določeni roki za predložitev poročila. Dokument morajo predložiti do 30. aprila v letu, ki sledi letu poročanja. Če govorimo neposredno o potrdilu 3-NDFL, ki ga predložimo pri registraciji davčnih olajšav, ga lahko posamezniki predložijo kadar koli v letu, ki sledi letu, ko so nastali določeni stroški.

Nova vrsta poročevalskega dokumenta vključuje uradno zagotavljanje dodatnega paketa vrednostnih papirjev. Predložiti jih je treba davčni inšpekcijski službi hkrati z izjavo. Med zahtevanimi dokumenti so:

Glavni dokument v paketu predloženih dokumentov je pravzaprav izjava 3-NDFL. Da se ne boste zmotili pri izpolnjevanju in da ne boste prejeli zavrnitve odbitkov, lahko uporabite pomoč strokovnjakov ali izpolnite poseben obrazec, ki vam je predstavljen na uradni spletni strani državnega zbora.

Če opisujemo spremembe pri izpolnjevanju izjave 3-NDFL, so se dotaknile naslednjih točk:

Ni namenjeno dopolnjevanju vsakega lista. Vse je odvisno od namena vložitve tega dokumenta. Za določeno vrsto prejetega dohodka se uporablja ločen list, obstajajo pa tudi listi, ki so namenjeni odbitkom. Vredno je podrobneje preučiti značilnosti izpolnjevanja vseh razdelkov.

Vsebuje podatke o organu, ki sprejema poročilo o poročanju, pa tudi o podjetniku ali posamezniku. Med glavnimi dejavniki, ki jih je treba izpolniti, so:

Kot dodatek se vnesejo podatki, namenjeni davčnim organom, podatki o zaposlenem, ki dokument sprejme.

Ta del dokumenta se izpolni po oblikovanju vseh drugih strani. Podatki se vnesejo, če obstaja znesek, ki ga je treba plačati državi, ali katerega želite vrniti kot odbitek. Če je dokument predložen za plačilo davkov, je treba izpolniti naslednje stolpce:

Če je dokument predložen za odbitke, zadnja dva od navedenih ne bosta izpolnjena.

To je poseben del dokumenta, kjer se evidentira prejeti dohodek, določi splošna davčna osnova in izračuna znesek obveznega davka. Ta razdelek vsebuje vrstice od 010 do 140. V vsaki vrstici se zabeležijo dohodki, prejeti od različnih oblik dejavnosti. Na koncu se določi znesek davkov in vnese v skupno vrstico.

V tem razdelku ne bodo izpolnjene vse vrstice. V bistvu bo vse odvisno od oblike prejetega dohodka in od vrste odbitka, ki je samodejno posledica plačnika.

Značilnost tega dela dokumenta je potrditev vsake vrstice z osebnim podpisom prosilca.

Tudi tukaj je več vrstic. V razdelku za pozornost so predstavljeni dohodki, ki jih je vlagatelj prejel od vira na ozemlju Ruske federacije. Če jih je več, boste morali o vsakem posebej poročati.

V postopku izpolnjevanja lista A je navedena oznaka prejetega dohodka in davčna stopnja, določena z zakonom. Predpisati je treba vir dohodka ter njegove KPP, TIN in OKTMO. V izjavi 3-NDFL je treba navesti ne le prejeti dohodek za leto, ampak tudi znesek, ki bo davčna osnova in na katerega se bo obračunal davek.

Ta list je namenjen tudi izračunu odbitka nepremičnine. Izpolniti le v primeru prodaje nepremičnine. Odvisno od prodanega se vnese ustrezna vrstica na listu D2:

Če je bilo v obdobju poročanja prodanih več vrst osebne lastnine hkrati, boste morali navesti več možnosti, ki jih potrebujete.

Navedeni zneski ne smejo presegati kazalnikov, določenih z zakonodajo Ruske federacije. Na primer, v postopku prodaje določenega deleža premoženja je treba prejeti znesek pomnožiti z njegovo velikostjo. Rezultat bo vsota odbitka. Na samem koncu tega lista je naveden skupni znesek odbitka.

Vredno je vedeti, da se kršitve rokov za plačilo davkov izvajajo zaradi napak pri izpolnjevanju. Da bi se temu izognili, je vredno upoštevati nekatere dejavnike. Če je mogoče, poiščite pomoč pri strokovnjakih ali uporabite programe na virih zvezne davčne službe.

Najprej se zapolnijo glavne strani, nato njihovi oddelki in posledično naslovna stran. Če je bila izjava izpolnjena z napakami, lahko vedno pošljete posodobljen dokument, glavna stvar je spoštovanje rokov.

Strogo prepovedano je kršiti roke za predložitev dokumentov. Zamuditi nastavljeni čas je precej težko, saj je mogoče dokument predložiti za naslednje poročevalsko leto pred 30. aprilom-2. majem. Samo prostovoljni prispevki niso potrebni za upoštevanje nobenega roka.

Vložitev davčnega obračuna 3-NDFL je odgovornost vsakega sodobnega davčnega zavezanca, saj je treba obdavčiti vsako obliko davka. Na viru FTS je vedno mogoče najti uradni obrazec za davčno napoved, zahvaljujoč kateremu lahko dokument izpolnite brez napak.

Sama oblika izjave je precej velika, včasih jo je res težko ugotoviti.

Če želite vse pravilno izpolniti, se lahko obrnete na strokovnjaka ali uporabite spletna storitev za vodenje evidenc.

No, v preprostih primerih bodo dovolj le naša navodila! Pa začnimo.

Obrazec 3-NDFL, ustanovljen z odredbo Zvezne davčne službe Rusije št. ММВ-7-11 / [zaščiteno po e -pošti] z dne 24.12.2014. Isti nalog vsebuje postopek za njegovo izpolnjevanje in vse vloge, ki bodo za to morda potrebne.

Pomembno! Od 19. februarja 2018 morate pri izpolnjevanju poročila 3-NDFL za leto 2017 uporabiti posodobljen obrazec prijave, ki temelji na spremembah, uvedenih z odredbo Zvezne davčne službe št. MMVM-7-11 / [zaščiteno po e -pošti]

Kaj je treba upoštevati pri poročanju za leto 2017.

Če ste torej prenesli obrazec napovedi o dohodnini, ste že videli, da je tam veliko listov. V standardnem primeru mora samostojni podjetnik izpolniti le 4 strani:

Tu je spet vse standardno. Vsa ta pravila lahko vidite v kateri koli drugi izjavi:

Spodaj bodo navodila po korakih, kako izpolniti izjavo 3-NDFL. Bodite pozorni na vzorec polnjenja in upoštevajte vse nianse.

Pri izpolnjevanju naslovne strani se običajno ne pojavijo vprašanja - v 3 -NDFL je tudi tukaj vse precej preprosto in standardno. Kaj odlagamo? Premikamo se vrstica za vrstico:

Opozorite na dejstvo, da v novi obrazcu za prijavo naslov stalnega prebivališča samostojnega podjetnika v Ruski federaciji in v tujini ni več napolnjen na naslovni strani, kot je bil v prejšnji obliki!

To je vse z naslovom! Ostaja le razdelek za potrditev podatkov - tukaj je vse standardno, tako kot v kateri koli drugi deklaraciji (na primer si lahko ogledate). Ne dotaknite se razdelka za davčnega uslužbenca, ki ga neposredno vloži davčni zastopnik v času predložitve dokumenta.

Spodaj je predstavljen vzorec izpolnjevanja naslovne strani 3-NDFL:

Liste je bolj priročno izpolnjevati v obratnem vrstnem redu. To pomeni, da bomo najprej izpolnili list B, nato pa se bomo vrnili na oddelek 2 in nazadnje na oddelek 1. Ne pozabite, da morate na vsakem od teh listov vnesti TIN, številko strani in svoj priimek. in začetnice.

List B naj bi odražal dohodek iz podjetniških dejavnosti (to vključuje tudi odvetnike / notarje / vodje kmečkih kmetij). Lahko rečemo, da so tukaj vneseni začetni podatki za nadaljnji izračun dohodnine.

Torej, najprej izpolnimo prvo skupino kazalnikov o vrsti dejavnosti:

Pomembno! Samostojni podjetnik posameznik za dohodnino lahko upošteva vse stroške kot del odhodkov, če so v skladu z normami Davčnega zakonika Ruske federacije, ali pa uporabi odbitek za poklicni odbitek v višini 20% dohodka. Drugo možnost je koristno uporabiti, kadar so dejanski stroški majhni ali kadar izdatkov ne morete dokumentirati - brez dokumentov jih bo davčni organ pri preverjanju izključil iz obračuna davka.

Pomembno! List B (prva in druga skupina kazalnikov) se izpolni za vsako vrsto dejavnosti, nato v prvi list izpolnjenih zapišemo končne podatke v tretjo skupino kazalnikov.

Zdaj zapolnimo tretjo skupino kazalnikov - povzemimo:

Imamo eno vrsto dejavnosti, zato samo prenašamo podatke.

To je vse s tem listom. Četrta skupina kazalnikov se izpolni, če vodja kmečke kmetije opravi 3 -NDFL, peta pa za tiste, ki so prilagodili osnovo in davek v skladu z določbami 6. člena čl. 105.3 če se pri transakcijah s povezanimi strankami uporabljajo cene, ki ne ustrezajo tržnim cenam.

Primer izpolnjevanja lista B je predstavljen spodaj:

V oddelku 2 najprej vnesemo davčno stopnjo v vrstico 001. V našem primeru bo to standardnih 13%. Če za dohodnino poročate po več stopnjah, morate za vsako izpolniti ločen izračun. Nato v vrstici 002 označimo vrsto dohodka, imamo ga "3" - različno. V primeru ne upoštevamo dividend in prihodkov v obliki dobičkov nadzorovanih tujih podjetij in drugih situacij.

Spodaj je predstavljen primer, kako izpolniti oddelek 2:

V oddelku 1 smo povzeli podatke na vseh listih deklaracije ob upoštevanju vseh vrst dejavnosti in vseh stopenj. Naš primer je preprost, zato je oddelek 2 zelo enostavno izpolniti:

Pomembno! Če smo, nasprotno, identificirali davek, ki ga je treba vrniti iz proračuna (koda rezultata v vrstici 010 je bila nastavljena na "2"), jo postavimo v vrstico 050, vrstica 040 pa bo s pomišljaji. Če je davek = 0, je koda rezultata v vrstici 010 nastavljena na "3", vrstici 040 in 050 pa sta prečrtani.

Spodaj je prikazan primer izpolnjevanja oddelka 1:

Prav tako lahko prenesete dokončan vzorec, iz katerega smo posneli zgornje posnetke zaslona.

Izpolnjeno izjavo je treba predložiti do 30. aprila. Če predložite izjavo ob zaprtju samostojnega podjetnika, je tukaj na voljo zelo malo časa - dokument morate predložiti v 5 dneh od trenutka, ko ste prenehali z delovanjem. V tem primeru se izjava sestavi za nepopolno leto, torej le za obdobje, ko ste delali kot samostojni podjetnik posameznik.

3-NDFL se najame v kraju stalnega prebivališča samostojnega podjetnika v papirni obliki, po pošti z dragocenim dopisom ali v elektronski obliki (oddate ga lahko na spletni strani FTS). Ne pozabite, da lahko samo tisti samostojni podjetniki, ki imajo manj kot 100 zaposlenih, predajo papirnato različico. Kdor ima več zaposlenih (takih samostojnih podjetnikov seveda ni veliko, pa jih je!) - deklaracijo oddajte izključno v elektronski obliki.

Tu sta dve možnosti: